WHOLE FOODS MARKET (886391, WFMI) - US-Bio-Aktie - 500 Beiträge pro Seite

eröffnet am 30.11.07 14:26:17 von

neuester Beitrag 16.06.17 16:10:04 von

neuester Beitrag 16.06.17 16:10:04 von

Beiträge: 76

ID: 1.135.848

ID: 1.135.848

Aufrufe heute: 0

Gesamt: 22.512

Gesamt: 22.512

Aktive User: 0

ISIN: US9668371068 · WKN: 886391

35,22

EUR

-0,01 %

0,00 EUR

Letzter Kurs 29.08.17 Tradegate

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 40,01 | +29,06 | |

| 6,3500 | +27,00 | |

| 7,4400 | +24,00 | |

| 6,0900 | +21,07 | |

| 2,2700 | +20,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 29,13 | -19,08 | |

| 2,3600 | -21,07 | |

| 2,0000 | -25,92 | |

| 21,850 | -41,20 | |

| 47,56 | -58,74 |

hallo,

wie seht Ihr aktuell WFMI nach der 50%igen Korrektur. Ich glaube, die ist immer noch sportlich bewertet, wen man sich die anderen Lebensmittelläden der USA anschaut. Zudem düfte auch die Konkurrenz (Kroger, safeway, WalMart, A&P) zunehmend auf den Bio-Trend umschwenken, wenn da geld zu verdienen ist. Unten ein Bericht aus seeking alpha, einer guten website, die die aktuelle Situation gut darstellt:

Whole Foods: A Stuffing After the Turkey

posted on: November 25, 2007 | about stocks: WFMI

Print Email

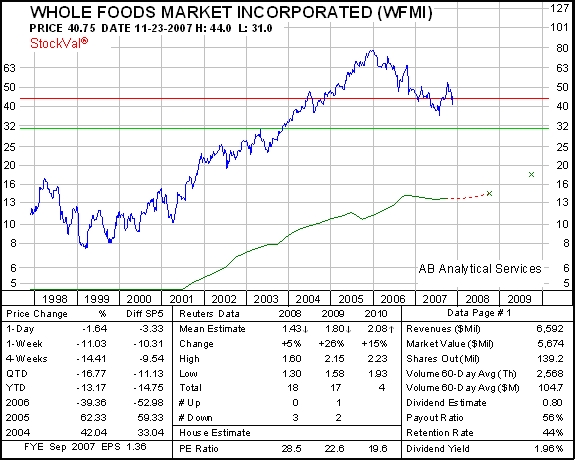

As I had anticipated earlier this month, Whole Foods (WFMI) (40.75, $5.7 billion, S&P 500 member) disappointed investors yet again. Since peaking in late 2005, the stock is now down almost 50%. While same-store sales were actually a bit stronger than I had expected, profitability was significantly lower than anticipated. I had thought that many investors were excited about instant gratification from the recent large acquisition of rival Wild Oats, but that isn’t the case. As always, the conference call was quite interesting. The comment that struck me the most is that CEO Mackey doesn’t believe the company is a luxury retailer. This is the same guy who over the past few years has told us it isn’t a grocery store either. Of course, he also has admitted in the past to not knowing why the same-store sales had been so strong in the early part of this decade or why they had suddenly weakened last fiscal year.

Rather than rehash my views on the stock (too expensive relative to growth prospects amidst rising competition and a challenging macro-economic environment), I would like to discuss that WFMI actually is a luxury retailer and increasingly a grocery store (in the negative sense of that term).

One of the myths out there about Whole Foods Markets, I mean, is that we are some kind of luxury retailer and we get once in that category and whenever the economy gets weak everybody comes out and says: “gosh, Whole Food sales are going to fall”. However, that\'s never been the case. We\'ve been doing this for 29 years and every time there is a recession our sales don’t fall, in fact, during the recession our comps went up into double-digits, they increased during the recession.

John Mackey, CEO in response to a question by Simeon Gutman of Goldman, Sachs

Source: Tran provided by Seeking Alpha

First, how can WFMI not be a luxury retailer (if not a high-end grocery store)? The company physically resembles a luxury retailer in terms of its appearance (marble, good lighting, display). Second, in the categories in which it competes, it tends to offer the highest quality products. Finally, check out all of the “luxury” automobiles in the parking lot – guilt by association! As far as discussing the last recession, it was a capital spending recession not a consumer recession as this one is/will be. The prior recession was in the early 90s, when the company was so small it isn’t relevant to anticipating how a weaker economy might affect demand at its stores.

Grocery stores are traditionally a safe-haven during times of economic weakness due to the ongoing demand for food no matter what. While Mackey has suggested that WFMI isn’t a grocery store, they really are. They were a completely different type of grocery store, but many of the more traditional ones have learned from some of their remarkable business practices. While being a grocery store in a recession isn’t such a bad thing to be, I would argue that it is if you have a 27PE. I can remember evaluating WFMI earlier this decade, and one could argue that it really wasn’t a grocery store in terms of margins and balance sheet. 7 years later, that is clearly a questionable statement. In the most recent quarter, this is what it looked like:

http://static.seekingalpha.com/uploads/2007/11/25/ab1.jpg

WFMI still maintains higher GM, which has been constant over the past several years. The EBITDA margin has dropped due to the recent acquisition. Even adjusting though, the two other large chains have expanded their profitability over the past few years, while WFMI has not. WFMI, historically known for its superior capital structure, has downgraded its balance sheet significantly in buying Wild Oats. 2007 had been described by management as a “transition year” for WFMI, but clearly 2008 is as well, with EPS forecast to be up single-digits and well below the other two peers. Will investors continue to pay up so much in advance of the return that is continually pushed out?

I am sticking to my view that this is a horrible time to be a shareholder at WFMI. The earnings estimates are probably going to continue to decline. The PE will almost certainly decline. The company is expanding too rapidly (beyond just the big acquisition) while not having a better handle on its existing base of stores. Capital spending next year is supposed to be about $600mm, which is a massive number in comparison to the operating cashflow that the company will generate. I expect that the stock will trade in the next year between 44 and 31, with a year-end 2008 price target of about 35 (1.60EPS-FY09*22PE).

wie seht Ihr aktuell WFMI nach der 50%igen Korrektur. Ich glaube, die ist immer noch sportlich bewertet, wen man sich die anderen Lebensmittelläden der USA anschaut. Zudem düfte auch die Konkurrenz (Kroger, safeway, WalMart, A&P) zunehmend auf den Bio-Trend umschwenken, wenn da geld zu verdienen ist. Unten ein Bericht aus seeking alpha, einer guten website, die die aktuelle Situation gut darstellt:

Whole Foods: A Stuffing After the Turkey

posted on: November 25, 2007 | about stocks: WFMI

Print Email

As I had anticipated earlier this month, Whole Foods (WFMI) (40.75, $5.7 billion, S&P 500 member) disappointed investors yet again. Since peaking in late 2005, the stock is now down almost 50%. While same-store sales were actually a bit stronger than I had expected, profitability was significantly lower than anticipated. I had thought that many investors were excited about instant gratification from the recent large acquisition of rival Wild Oats, but that isn’t the case. As always, the conference call was quite interesting. The comment that struck me the most is that CEO Mackey doesn’t believe the company is a luxury retailer. This is the same guy who over the past few years has told us it isn’t a grocery store either. Of course, he also has admitted in the past to not knowing why the same-store sales had been so strong in the early part of this decade or why they had suddenly weakened last fiscal year.

Rather than rehash my views on the stock (too expensive relative to growth prospects amidst rising competition and a challenging macro-economic environment), I would like to discuss that WFMI actually is a luxury retailer and increasingly a grocery store (in the negative sense of that term).

One of the myths out there about Whole Foods Markets, I mean, is that we are some kind of luxury retailer and we get once in that category and whenever the economy gets weak everybody comes out and says: “gosh, Whole Food sales are going to fall”. However, that\'s never been the case. We\'ve been doing this for 29 years and every time there is a recession our sales don’t fall, in fact, during the recession our comps went up into double-digits, they increased during the recession.

John Mackey, CEO in response to a question by Simeon Gutman of Goldman, Sachs

Source: Tran provided by Seeking Alpha

First, how can WFMI not be a luxury retailer (if not a high-end grocery store)? The company physically resembles a luxury retailer in terms of its appearance (marble, good lighting, display). Second, in the categories in which it competes, it tends to offer the highest quality products. Finally, check out all of the “luxury” automobiles in the parking lot – guilt by association! As far as discussing the last recession, it was a capital spending recession not a consumer recession as this one is/will be. The prior recession was in the early 90s, when the company was so small it isn’t relevant to anticipating how a weaker economy might affect demand at its stores.

Grocery stores are traditionally a safe-haven during times of economic weakness due to the ongoing demand for food no matter what. While Mackey has suggested that WFMI isn’t a grocery store, they really are. They were a completely different type of grocery store, but many of the more traditional ones have learned from some of their remarkable business practices. While being a grocery store in a recession isn’t such a bad thing to be, I would argue that it is if you have a 27PE. I can remember evaluating WFMI earlier this decade, and one could argue that it really wasn’t a grocery store in terms of margins and balance sheet. 7 years later, that is clearly a questionable statement. In the most recent quarter, this is what it looked like:

http://static.seekingalpha.com/uploads/2007/11/25/ab1.jpg

WFMI still maintains higher GM, which has been constant over the past several years. The EBITDA margin has dropped due to the recent acquisition. Even adjusting though, the two other large chains have expanded their profitability over the past few years, while WFMI has not. WFMI, historically known for its superior capital structure, has downgraded its balance sheet significantly in buying Wild Oats. 2007 had been described by management as a “transition year” for WFMI, but clearly 2008 is as well, with EPS forecast to be up single-digits and well below the other two peers. Will investors continue to pay up so much in advance of the return that is continually pushed out?

I am sticking to my view that this is a horrible time to be a shareholder at WFMI. The earnings estimates are probably going to continue to decline. The PE will almost certainly decline. The company is expanding too rapidly (beyond just the big acquisition) while not having a better handle on its existing base of stores. Capital spending next year is supposed to be about $600mm, which is a massive number in comparison to the operating cashflow that the company will generate. I expect that the stock will trade in the next year between 44 and 31, with a year-end 2008 price target of about 35 (1.60EPS-FY09*22PE).

gute idee einen thread über die aufzumachen. langfristig mit sicherheit ein sehr aussichtsreiches unternehmen

wie seht Ihr aktuell WFMI nach der 50%igen Korrektur. Ich glaube, die ist immer noch sportlich bewertet, wen man sich die anderen Lebensmittelläden der USA anschaut. Zudem düfte auch die Konkurrenz (Kroger, safeway, WalMart, A&P) zunehmend auf den Bio-Trend umschwenken, wenn da geld zu verdienen ist. Unten ein Bericht aus seeking alpha, einer guten website, die die aktuelle Situation gut darstellt:

ich sehe das unternehmen grundsätzlich positiv.

unternehmen ist mit einem 23er kgv auf basis 2009 sicherlich noch teurer bewertet als bspw. wmt oder hd. im vergleich zur bewertung von vor 1,5- 2 jahren als noch kgv bis in die 80er erreicht wurden ist das unternehmen aber inzwischen recht günstig geworden. ich denke das de bewertungsaufschlag gegenüber wmt und co schon gerechtfertigt ist da das unternehmen noch viele jahre überdurchschnittlich wachsen dürfte. konventionelle supermärkte können meines erachtens nicht direkt mit wfmi konkurrieren. wfmi bietet ein anderes einkaufserlebnis und zieht eher höhere einkommensschichten an als wmt.

wie seht Ihr aktuell WFMI nach der 50%igen Korrektur. Ich glaube, die ist immer noch sportlich bewertet, wen man sich die anderen Lebensmittelläden der USA anschaut. Zudem düfte auch die Konkurrenz (Kroger, safeway, WalMart, A&P) zunehmend auf den Bio-Trend umschwenken, wenn da geld zu verdienen ist. Unten ein Bericht aus seeking alpha, einer guten website, die die aktuelle Situation gut darstellt:

ich sehe das unternehmen grundsätzlich positiv.

unternehmen ist mit einem 23er kgv auf basis 2009 sicherlich noch teurer bewertet als bspw. wmt oder hd. im vergleich zur bewertung von vor 1,5- 2 jahren als noch kgv bis in die 80er erreicht wurden ist das unternehmen aber inzwischen recht günstig geworden. ich denke das de bewertungsaufschlag gegenüber wmt und co schon gerechtfertigt ist da das unternehmen noch viele jahre überdurchschnittlich wachsen dürfte. konventionelle supermärkte können meines erachtens nicht direkt mit wfmi konkurrieren. wfmi bietet ein anderes einkaufserlebnis und zieht eher höhere einkommensschichten an als wmt.

sehr schön auch die dividendenpolitik

ich vermute aber auch hier werden sich nicht viele andere melden da den wert in d nicht viele kennen dürften und man sich allgemein ja lieber ne porsche oder vw ins depot legt

Antwort auf Beitrag Nr.: 32.627.844 von Pontiuspilatus am 30.11.07 14:47:39danke pontius, für Deine Einschätzung. Ich denke halt mal, dass die sehr hohen Wachstumsraten der Vergangenheit in den nächsten Jahren wohl nicht aufrechterhalten werden können, allein schon wegen der zunehmenden Größe, daher wohl auch mit die Korrektur. Wenn man den Artikel unten durchliest, dass scheint ja auch die Kapitalstruktur sich verschlechtert zu haben wegen der Großübernahme von Wild Oats.

Ich würde die Konkurenz nicht unter den teppich kehren, auch die "gehobeneren" Lebensmittelketten wie Kroger und A&P könnten schon auf den Zug aufspringen, zumindest bei lebensmitteln und zumindest einen Preisdruck erzeugen. Di margen bei WFMI sind jedenfalls recht hoch. Jedoch verkaufen die ja noch ganz andere Bioartikel wie Klamotten, Kosmetik und auch Literatur.

Generell sicherlich ein gutes Unternehmen, absolut. Auch dass die eher die gehobenen Schichten als Kunde haben, ist positiv, denn die Gutverdienener werden eher mehr als weniger in den USA. Zudem scheint mir der Ökotrend in den USA noch ganz am Anfang zu stehen im Vergleich zu Europa, speziell Deutschland. Bei mehrere Besuchen in den USA ist mir das hjedenfalls aufgefallen, insbesonders auch, was Lebensmittel angeht. da wird noch nicht viel in Richtung Bio geschaut.

Ich behalte die allemal im Auge...

Tja, wird wohl so sein, dass wir hier wieder ne Soloveranstaltung durchziehen werden....Die dt. Aktionäre sind eben in die Autos, Solars und pennies vernarrt...

Gruss space

Ich würde die Konkurenz nicht unter den teppich kehren, auch die "gehobeneren" Lebensmittelketten wie Kroger und A&P könnten schon auf den Zug aufspringen, zumindest bei lebensmitteln und zumindest einen Preisdruck erzeugen. Di margen bei WFMI sind jedenfalls recht hoch. Jedoch verkaufen die ja noch ganz andere Bioartikel wie Klamotten, Kosmetik und auch Literatur.

Generell sicherlich ein gutes Unternehmen, absolut. Auch dass die eher die gehobenen Schichten als Kunde haben, ist positiv, denn die Gutverdienener werden eher mehr als weniger in den USA. Zudem scheint mir der Ökotrend in den USA noch ganz am Anfang zu stehen im Vergleich zu Europa, speziell Deutschland. Bei mehrere Besuchen in den USA ist mir das hjedenfalls aufgefallen, insbesonders auch, was Lebensmittel angeht. da wird noch nicht viel in Richtung Bio geschaut.

Ich behalte die allemal im Auge...

Tja, wird wohl so sein, dass wir hier wieder ne Soloveranstaltung durchziehen werden....Die dt. Aktionäre sind eben in die Autos, Solars und pennies vernarrt...

Gruss space

Trading Spotlight

Ein positiverer Ausblick für Whole Foods:

Whole Foods: Wait Until 2009

The food retailer's margins will be squeezed in the next year, but analysts are optimistic about earnings growth down the road

Just as shoppers at a favorite supermarket learn to excuse the temporary chaos in the aisles on delivery days, investors may want to cut Whole Foods Markets (WFMI) some slack and focus on its growth prospects over the longer term.

Lots of moving parts, including the $700 million acquisition of Wild Oats Markets in September, the shedding of Henry's and Sun Harvest stores and the construction of new stores in previously untapped territories, resulted in a confusing quarter from a financial perspective, analysts said. But once the business structure stabilizes, probably after 2008, the Austin, Tex., company is expected to increase its profits at an even faster pace.

"We weren't so concerned about this quarter or next year. The re-acceleration of same-store sales is real positive. That's the best thing we could have heard," said Mark Churchill, an equities analyst at Piper Jaffray & Co. in Minneapolis.

Given how messy the financial picture looks for the fourth quarter of fiscal 2007 and all of 2008, Churchill said he's trying to look beyond that toward what the outcome will be once it normalizes in 2009.

Sales in stores open at least one year rose 8.2% in the fourth quarter from a year ago, after a 7% growth rate in the first and third quarters and a dip to 6% in the second quarter.

On Nov. 21, Whole Foods reported a fourth-quarter profit of $33.9 million, or 24 cents a share, down from $39.8 million, or 28 cents a share a year ago, despite the 8.2% gain in same-store sales and a 35% increase in total sales to $1.74 billion. The results fell short of a 30-cent consensus estimate among analysts. For fiscal 2007, the company earned $182.7 million, or $1.29 a share, versus $203.8 million, or $1.46 a share, in fiscal 2006.

In the latest quarter, the store contribution was about $149 million, or 8.5% of sales, while general and administrative (G&A) costs were roughly $67 million, or 3.9% of sales, higher than average due to about $13 million, or six cents a share, in legal and integration costs, as well as the addition of Wild Oats' G&A expenses.

Sales at Wild Oats stores open at least one year were up 3.9% for the last five weeks of the quarter, and accelerated to a 6.6% growth rate in the first seven weeks of the new fiscal year.

For fiscal 2008, the company projects that sales will grow 25% to 30%, of which about 10% is expected to come from the Wild Oats stores. Comparable-store sales are estimated to grow at a rate of 7.5% to 9.5%.

But the company said it doesn't expect to produce operating leverage in fiscal 2008. That will be the result of a lower store contribution as a percentage of sales, driven by a higher percentage of sales coming from new and acquired stores, which contribute less than its existing stores, as well as by investments in labor and benefits at the Wild Oats stores and ongoing, but moderate, hikes in health care costs as a percentage of sales.

In a Nov. 21 research note, Standard & Poor's said it believes the integration of the Wild Oats stores, together with expansion into new geographic territories, will put significant pressure on the company's profit margins in the next year. The equity research outfit reaffirmed its hold rating on the stock but lowered its fiscal 2008 earnings estimate by 10 cents to $1.50 a share. S&P thinks the acquisition will ultimately enable Whole Foods to grow its earnings at a faster rate and kept its target price of $50.

Although the Wild Oats acquisition will eventually boost Whole Foods' profits, the company faces intensifying competition, especially in California, where conventional supermarkets are aggressively promoting to win back business and new rivals are entering the market, S&P said in a Nov. 17 note. (S&P, like BusinessWeek, is a unit of The McGraw-Hill Cos.)

Churchill at Piper Jaffray said he's watching same-store sales to gauge how Whole Foods is faring against competitors. At this point, there's no evidence that increased competition is eating into the company's revenue or profits, he said. Whole Foods should be fairly successful in being able to pass high agricultural commodity costs through to it customers, he added.

Holding onto Whole Foods shares will be "a test of patience, but the 2009 earnings turn remains in our grasp," RBC Capital Markets analyst Edward Aaron said in a Nov. 21 research note.

Aaron reduced his earnings estimate for 2008 by 10 cents to $1.39 a share, due mostly to higher than expected G&A expenses. Rather than making quick and deep cuts in Wild Oats' G&A costs, which would have led to meaningful G&A leverage in 2008, the company plans to keep a significant portion of Wild Oats' corporate overhead through the initial integration period. Consequently, G&A costs are expected to be flat at 3.3% of sales in fiscal 2008, vs. Aaron's prior estimate of 2.9% of sales, he said in the research note. On its conference call to discuss the results, the company committed to substantial G&A leverage in fiscal 2009, he added.

Aaron said he expects margins to widen in fiscal 2009 as G&A expenses drop and Wild Oats' store-level metrics improve. (A member company of RBC Capital Markets or one of its affiliates does investment banking with Whole Foods and makes a market in its securities.)

With nearly half the sales and square footage productivity of the Whole Foods stores, the Wild Oats stores have potential to double their sales just by changing the merchandising assortment, which will occur throughout the coming year, UBS Investment Research analyst Neil Currie said in a Nov. 21 note. That, plus plans to drop more than one thousand higher-priced Wild Oats items to match Whole Foods' pricing should enable sales productivity to gain momentum in fiscal 2008 and improve significantly the following year, said Currie, who has a buy rating on the stock. (UBS does or seeks to do investment banking with the companies it covers, beneficially owned 1% or more of Whole Foods' common stock at the end of October and makes a market in the company's securities.)

Quelle: BusinessWeek November 21, 2007

Whole Foods: Wait Until 2009

The food retailer's margins will be squeezed in the next year, but analysts are optimistic about earnings growth down the road

Just as shoppers at a favorite supermarket learn to excuse the temporary chaos in the aisles on delivery days, investors may want to cut Whole Foods Markets (WFMI) some slack and focus on its growth prospects over the longer term.

Lots of moving parts, including the $700 million acquisition of Wild Oats Markets in September, the shedding of Henry's and Sun Harvest stores and the construction of new stores in previously untapped territories, resulted in a confusing quarter from a financial perspective, analysts said. But once the business structure stabilizes, probably after 2008, the Austin, Tex., company is expected to increase its profits at an even faster pace.

"We weren't so concerned about this quarter or next year. The re-acceleration of same-store sales is real positive. That's the best thing we could have heard," said Mark Churchill, an equities analyst at Piper Jaffray & Co. in Minneapolis.

Given how messy the financial picture looks for the fourth quarter of fiscal 2007 and all of 2008, Churchill said he's trying to look beyond that toward what the outcome will be once it normalizes in 2009.

Sales in stores open at least one year rose 8.2% in the fourth quarter from a year ago, after a 7% growth rate in the first and third quarters and a dip to 6% in the second quarter.

On Nov. 21, Whole Foods reported a fourth-quarter profit of $33.9 million, or 24 cents a share, down from $39.8 million, or 28 cents a share a year ago, despite the 8.2% gain in same-store sales and a 35% increase in total sales to $1.74 billion. The results fell short of a 30-cent consensus estimate among analysts. For fiscal 2007, the company earned $182.7 million, or $1.29 a share, versus $203.8 million, or $1.46 a share, in fiscal 2006.

In the latest quarter, the store contribution was about $149 million, or 8.5% of sales, while general and administrative (G&A) costs were roughly $67 million, or 3.9% of sales, higher than average due to about $13 million, or six cents a share, in legal and integration costs, as well as the addition of Wild Oats' G&A expenses.

Sales at Wild Oats stores open at least one year were up 3.9% for the last five weeks of the quarter, and accelerated to a 6.6% growth rate in the first seven weeks of the new fiscal year.

For fiscal 2008, the company projects that sales will grow 25% to 30%, of which about 10% is expected to come from the Wild Oats stores. Comparable-store sales are estimated to grow at a rate of 7.5% to 9.5%.

But the company said it doesn't expect to produce operating leverage in fiscal 2008. That will be the result of a lower store contribution as a percentage of sales, driven by a higher percentage of sales coming from new and acquired stores, which contribute less than its existing stores, as well as by investments in labor and benefits at the Wild Oats stores and ongoing, but moderate, hikes in health care costs as a percentage of sales.

In a Nov. 21 research note, Standard & Poor's said it believes the integration of the Wild Oats stores, together with expansion into new geographic territories, will put significant pressure on the company's profit margins in the next year. The equity research outfit reaffirmed its hold rating on the stock but lowered its fiscal 2008 earnings estimate by 10 cents to $1.50 a share. S&P thinks the acquisition will ultimately enable Whole Foods to grow its earnings at a faster rate and kept its target price of $50.

Although the Wild Oats acquisition will eventually boost Whole Foods' profits, the company faces intensifying competition, especially in California, where conventional supermarkets are aggressively promoting to win back business and new rivals are entering the market, S&P said in a Nov. 17 note. (S&P, like BusinessWeek, is a unit of The McGraw-Hill Cos.)

Churchill at Piper Jaffray said he's watching same-store sales to gauge how Whole Foods is faring against competitors. At this point, there's no evidence that increased competition is eating into the company's revenue or profits, he said. Whole Foods should be fairly successful in being able to pass high agricultural commodity costs through to it customers, he added.

Holding onto Whole Foods shares will be "a test of patience, but the 2009 earnings turn remains in our grasp," RBC Capital Markets analyst Edward Aaron said in a Nov. 21 research note.

Aaron reduced his earnings estimate for 2008 by 10 cents to $1.39 a share, due mostly to higher than expected G&A expenses. Rather than making quick and deep cuts in Wild Oats' G&A costs, which would have led to meaningful G&A leverage in 2008, the company plans to keep a significant portion of Wild Oats' corporate overhead through the initial integration period. Consequently, G&A costs are expected to be flat at 3.3% of sales in fiscal 2008, vs. Aaron's prior estimate of 2.9% of sales, he said in the research note. On its conference call to discuss the results, the company committed to substantial G&A leverage in fiscal 2009, he added.

Aaron said he expects margins to widen in fiscal 2009 as G&A expenses drop and Wild Oats' store-level metrics improve. (A member company of RBC Capital Markets or one of its affiliates does investment banking with Whole Foods and makes a market in its securities.)

With nearly half the sales and square footage productivity of the Whole Foods stores, the Wild Oats stores have potential to double their sales just by changing the merchandising assortment, which will occur throughout the coming year, UBS Investment Research analyst Neil Currie said in a Nov. 21 note. That, plus plans to drop more than one thousand higher-priced Wild Oats items to match Whole Foods' pricing should enable sales productivity to gain momentum in fiscal 2008 and improve significantly the following year, said Currie, who has a buy rating on the stock. (UBS does or seeks to do investment banking with the companies it covers, beneficially owned 1% or more of Whole Foods' common stock at the end of October and makes a market in the company's securities.)

Quelle: BusinessWeek November 21, 2007

Besonders der fett markierte letzte Absatz zeigt das Potential der Wild Oats Aquisition. Die WO Märkte haben nämlich bisher nur halb soviel Umsatz wie Whole Foods auf Basis vergleichbarer Verkaufsfläche. Dazu noch zu viele überteuerte Ladenhüter, die in den kommenden Monaten ausgemistet werden. Nicht zu vergessen, dass man sich praktisch den grössten reinen Konkurrenten einverleibt und damit zukünftig nicht nur die Marktführerschaft gesichert hat sondern auch die Margen vor zu starker Konkurrenz schützt und die eigene Einkaufsmacht verstärkt. Alle WO Märkte werden auch vom Rebranding hin zur einheitlichen bekannteren Whole Foods Marke profitieren.

Gefahr sehe ich allerdings im wohl unvermeidlichen, wenn auch sehr langsamen Wegbrechen der US Mittelschicht und dem weiteren Auseinandergehen der Scheere zwischen arm und reich. In Gegenden mit sozialen Spannungen macht ein Whole Foods wohl kaum Sinn. Da es aber erst relativ wenig Whole Foods Läden gibt, dürfte dass für die kommenden 10 Jahre noch kein Problem darstellen. In der Zwischenzeit wird auch mehr in Richtung internationale Expansion zu hören sein. Wie sich die wachsende Konkurrenz durch etablierte Supermarktriesen wie Wal Mart und Costco auswirkt, die mehr auf Bio setzen werden, ist auch noch garnicht absehbar. Hier würde ein Vergleich mit deutschen Bio Ketten wie Allnatura oder Basic helfen, ob sich aggresive Bioinitiativen bei z.B. Plus negativ of die eigenen Umsätze ausgewirkt haben.

Wirklich langfristig betrachtet (5 -10 Jahre) ist WFMI bestimmt ein gutes Investment. Auch wegen der Dividende. Dass es schon mal eine Sonderdividene im letzten Jahr gab, zeigt auch dass die Co. bereit ist, überschüssiges Kapital an die Aktionäre weiterzugeben. Nur der anhaltende Dollarverfall ist etwas besorgniserregend. Wenn der zum Euro weiterhin jedes Jahr 10 % nachgibt, muss die Aktie das erstmal aufholen, noch nicht mit eingerechnet die allgemeine Inflation. Werde mir überlegen, ob ich mir im Laufe des nächsten Jahres eine Position in WFMI aufbaue, brauche noch etwas wirklich Langfristiges neben Chipotle im Biofood Bereich, um die letztmalige Steuerfreiheit von in noch 2008 gekauften Aktien auszunutzen.

Wenn ihr noch etwas Vergleichbares sucht, Chipotle Mexican Grill (CMG) setzt auch auf organische Ausgangsprodukte und ist noch etwas früher in der Wachstumskurve im Vergleich zu Whole Foods(WFMI).

Zum Chipotle Thread:

http://www.wallstreet-online.de/community/thread/1078091-1.h…

Gefahr sehe ich allerdings im wohl unvermeidlichen, wenn auch sehr langsamen Wegbrechen der US Mittelschicht und dem weiteren Auseinandergehen der Scheere zwischen arm und reich. In Gegenden mit sozialen Spannungen macht ein Whole Foods wohl kaum Sinn. Da es aber erst relativ wenig Whole Foods Läden gibt, dürfte dass für die kommenden 10 Jahre noch kein Problem darstellen. In der Zwischenzeit wird auch mehr in Richtung internationale Expansion zu hören sein. Wie sich die wachsende Konkurrenz durch etablierte Supermarktriesen wie Wal Mart und Costco auswirkt, die mehr auf Bio setzen werden, ist auch noch garnicht absehbar. Hier würde ein Vergleich mit deutschen Bio Ketten wie Allnatura oder Basic helfen, ob sich aggresive Bioinitiativen bei z.B. Plus negativ of die eigenen Umsätze ausgewirkt haben.

Wirklich langfristig betrachtet (5 -10 Jahre) ist WFMI bestimmt ein gutes Investment. Auch wegen der Dividende. Dass es schon mal eine Sonderdividene im letzten Jahr gab, zeigt auch dass die Co. bereit ist, überschüssiges Kapital an die Aktionäre weiterzugeben. Nur der anhaltende Dollarverfall ist etwas besorgniserregend. Wenn der zum Euro weiterhin jedes Jahr 10 % nachgibt, muss die Aktie das erstmal aufholen, noch nicht mit eingerechnet die allgemeine Inflation. Werde mir überlegen, ob ich mir im Laufe des nächsten Jahres eine Position in WFMI aufbaue, brauche noch etwas wirklich Langfristiges neben Chipotle im Biofood Bereich, um die letztmalige Steuerfreiheit von in noch 2008 gekauften Aktien auszunutzen.

Wenn ihr noch etwas Vergleichbares sucht, Chipotle Mexican Grill (CMG) setzt auch auf organische Ausgangsprodukte und ist noch etwas früher in der Wachstumskurve im Vergleich zu Whole Foods(WFMI).

Zum Chipotle Thread:

http://www.wallstreet-online.de/community/thread/1078091-1.h…

Gefahr sehe ich allerdings im wohl unvermeidlichen, wenn auch sehr langsamen Wegbrechen der US Mittelschicht und dem weiteren Auseinandergehen der Scheere zwischen arm und reich.

nach neuesten daten der us steuerbehörden ist aber gerade dies nicht der fall in den letzten 10 jahren sind wesentlich mehr familien aus unternen einkommensschichten auf als aus oberen schichten abgestiegen.

ich denke die deutsche presse ist in beurteilung der us situation oft nicht ganz objektiv.

scheere zwischen arm und reich ist in sehr kapitalistischen ländern zwar wesentlich höher aber längerfristig profitieren gerade die ärmeren schichten durch überproportionalen einkommenszuwachs.

Fehlentwicklungen wie irre gehäter bei spitzenmanagern jetzt mal ausgeklammert (aber die dürften gesamtvolkswirtschaftlich betrachtet wenig relevant sein)

Da es aber erst relativ wenig Whole Foods Läden gibt, dürfte dass für die kommenden 10 Jahre noch kein Problem darstellen. In der Zwischenzeit wird auch mehr in Richtung internationale Expansion zu hören sein. Wie sich die wachsende Konkurrenz durch etablierte Supermarktriesen wie Wal Mart und Costco auswirkt, die mehr auf Bio setzen werden, ist auch noch garnicht absehbar

whole foods dprfte im expansionsstadium mit wmt in den 70ern vergleichbar sein. National ist der platz riesig und international ist die weltkarte ein weisser fleck

Wenn ihr noch etwas Vergleichbares sucht, Chipotle Mexican Grill (CMG) setzt auch auf organische Ausgangsprodukte und ist noch etwas früher in der Wachstumskurve im Vergleich zu Whole Foods(WFMI).

denkst du nicht cmg ist arg teuer??

momentan erscheinen mir eine BWLD oder eine rrgb im restaurant sector bessere chance risikoprofile aufweisen. in cmg dürfte die beste aller welten eingepreist sein. eine kleine enttäuschung und der kurs halbiert sich. Langfristig ist cmg sicher ein gutes unternehmnen im unteren bereich der Wachstumskurve. aber selbes dürfte auch für rrgb und bwld gelten welche momentan zu wesentlich günstigeren peg zu haben sind.

nach neuesten daten der us steuerbehörden ist aber gerade dies nicht der fall in den letzten 10 jahren sind wesentlich mehr familien aus unternen einkommensschichten auf als aus oberen schichten abgestiegen.

ich denke die deutsche presse ist in beurteilung der us situation oft nicht ganz objektiv.

scheere zwischen arm und reich ist in sehr kapitalistischen ländern zwar wesentlich höher aber längerfristig profitieren gerade die ärmeren schichten durch überproportionalen einkommenszuwachs.

Fehlentwicklungen wie irre gehäter bei spitzenmanagern jetzt mal ausgeklammert (aber die dürften gesamtvolkswirtschaftlich betrachtet wenig relevant sein)

Da es aber erst relativ wenig Whole Foods Läden gibt, dürfte dass für die kommenden 10 Jahre noch kein Problem darstellen. In der Zwischenzeit wird auch mehr in Richtung internationale Expansion zu hören sein. Wie sich die wachsende Konkurrenz durch etablierte Supermarktriesen wie Wal Mart und Costco auswirkt, die mehr auf Bio setzen werden, ist auch noch garnicht absehbar

whole foods dprfte im expansionsstadium mit wmt in den 70ern vergleichbar sein. National ist der platz riesig und international ist die weltkarte ein weisser fleck

Wenn ihr noch etwas Vergleichbares sucht, Chipotle Mexican Grill (CMG) setzt auch auf organische Ausgangsprodukte und ist noch etwas früher in der Wachstumskurve im Vergleich zu Whole Foods(WFMI).

denkst du nicht cmg ist arg teuer??

momentan erscheinen mir eine BWLD oder eine rrgb im restaurant sector bessere chance risikoprofile aufweisen. in cmg dürfte die beste aller welten eingepreist sein. eine kleine enttäuschung und der kurs halbiert sich. Langfristig ist cmg sicher ein gutes unternehmnen im unteren bereich der Wachstumskurve. aber selbes dürfte auch für rrgb und bwld gelten welche momentan zu wesentlich günstigeren peg zu haben sind.

Danke renuener, dass Du Dic hier eingeschlatet hast, ich habe auch schon mal im Chipotle Thread gelesen, da es da auch um CAKE ging, bei denen ich dabei bin. Auch Simonswald, ein alter Bekannter von uns, tummelt sich dort auch...

Ich sehe es genau so wie pontius,

ich gehe eher davon aus, dass die Menschen, die sich die teurere Produkte von WFMI leisten können eher mehr werden als weniger, zudem der Ökotrend in den USA ist bei weitem nicht so stark ausgeprägt wie bei uns hier.

Zudem gewaltige Expansionsmöglichkeiten in den USA und im Ausland schon dreimal.

Die Konkurrenzsituation sehe ich schon eher als Problem, jedoch dürfte im Biomarkt Platz für mehrere Anbieter sein, zudem denke ich, dass allein schon vom Ambiente her WFMI etwas ganz besonders ist und Stammkunden wegen ein paar cents nicht gleich zu WMT abwandern werden.

Chipotle: Ohlala, die Bewertung ist ja echt sehr sehr sportlich, sind da nicht schon die besten Welten der nächsten 2-3 Jahre eingepreist? Ich kenne die Firma nicht, die Bewertung allein macht mich aber stutzig, da muss schon ein ganz außergewöhnliches Konzept dahinter stecken und zudem auch die Konkurrenzsituation auf Jahre hinaus keine Rolle spielen...

Gruss space

Ich sehe es genau so wie pontius,

ich gehe eher davon aus, dass die Menschen, die sich die teurere Produkte von WFMI leisten können eher mehr werden als weniger, zudem der Ökotrend in den USA ist bei weitem nicht so stark ausgeprägt wie bei uns hier.

Zudem gewaltige Expansionsmöglichkeiten in den USA und im Ausland schon dreimal.

Die Konkurrenzsituation sehe ich schon eher als Problem, jedoch dürfte im Biomarkt Platz für mehrere Anbieter sein, zudem denke ich, dass allein schon vom Ambiente her WFMI etwas ganz besonders ist und Stammkunden wegen ein paar cents nicht gleich zu WMT abwandern werden.

Chipotle: Ohlala, die Bewertung ist ja echt sehr sehr sportlich, sind da nicht schon die besten Welten der nächsten 2-3 Jahre eingepreist? Ich kenne die Firma nicht, die Bewertung allein macht mich aber stutzig, da muss schon ein ganz außergewöhnliches Konzept dahinter stecken und zudem auch die Konkurrenzsituation auf Jahre hinaus keine Rolle spielen...

Gruss space

da muss schon ein ganz außergewöhnliches Konzept dahinter stecken und zudem auch die Konkurrenzsituation auf Jahre hinaus keine Rolle spielen...

wenns so wäre hätte MCD die wohl kaum ausgegliedert. Ich mein damit nur wieso gliedert mcd ein unternehmen aus von dem sie ausgehen das es viele jahre sehr stark wächst??

ich wäre vorsichtig.

wenns so wäre hätte MCD die wohl kaum ausgegliedert. Ich mein damit nur wieso gliedert mcd ein unternehmen aus von dem sie ausgehen das es viele jahre sehr stark wächst??

ich wäre vorsichtig.

Antwort auf Beitrag Nr.: 32.647.852 von Pontiuspilatus am 03.12.07 16:08:27wenns so wäre hätte MCD die wohl kaum ausgegliedert.

ohweia, das auch noch? wusste ich nicht, dann schon dreimal Finger weg! das MCD-Management gehört mit zum Besten in den USA, nicht ohne Grund verabschieden die sich davon, oder halten sie noch Anteile?

Trotzdem, eine Aktie mit KGV über 50 ist absolut heftig, zudem wenn sie aus dem Konsumbereich kommt. Da muss schon eine ganz ganz außergewöhnliche Marktstellung bzw. Produktportfolio und auch Expansionsstrategie vorhanden sein.

Gruss space

ohweia, das auch noch? wusste ich nicht, dann schon dreimal Finger weg! das MCD-Management gehört mit zum Besten in den USA, nicht ohne Grund verabschieden die sich davon, oder halten sie noch Anteile?

Trotzdem, eine Aktie mit KGV über 50 ist absolut heftig, zudem wenn sie aus dem Konsumbereich kommt. Da muss schon eine ganz ganz außergewöhnliche Marktstellung bzw. Produktportfolio und auch Expansionsstrategie vorhanden sein.

Gruss space

Chipotle Mexican Grill sagt mir wenig, einen Laden von denen habe ich bisher nicht gesehen. Wieviele Anteile hält MCD denn noch?

WFMI steht auch auf meiner Watchlist, finde ich aber irgendwie zu teuer für einen Retailer. Gefahren sehe ich ähnlich wie ihr: Konkurrenzdruck im Biobereich durch Ketten wie WMT u.ä. Fraglich natürlich obs so kommt und wenn ob nicht genug Platz ist? Bisher war die Konkurrenz zu Wild Oats ja scheinbar auch kein Problem. Bei Übertreibungen nach unten kann man hier einsteigen.

WFMI steht auch auf meiner Watchlist, finde ich aber irgendwie zu teuer für einen Retailer. Gefahren sehe ich ähnlich wie ihr: Konkurrenzdruck im Biobereich durch Ketten wie WMT u.ä. Fraglich natürlich obs so kommt und wenn ob nicht genug Platz ist? Bisher war die Konkurrenz zu Wild Oats ja scheinbar auch kein Problem. Bei Übertreibungen nach unten kann man hier einsteigen.

OK, zu Chipotle: MCD trennt sich seit einiger Zeit von allen Start ups, in die es in den 90er Jahren als Diversifikation investiert hatte. Seit etwa 2 Jahren ist das Motto bei MCD wieder: Fokussierung auf die Kernmarke McDonalds, sonst nichts. Es ist also nicht so, das MCD Chipotle selbst gegründet hat und jetzt nichts mehr davon wissen will, sondern der CMG Gründer und Finanzinvestoren hatten MCD seinerzeit mit ins Boot geholt als Wagniskapitalgeber und natürlich auch um Know How miteinzubringen. Zur Trennung: MCD, die nach dem CMG IPO im Januar 2006 noch 50 % hatten, bekamen gewaltigen Druck von einem Hedge Fonds Manager, diese 50 % an die eigenen MCD Aktionäre auszugeben in Form eines Tausches gegen MCD Aktien. MCD hat also genau gesagt die CMG Aktien nicht verkauft sondern einfach an eigene freiwillige Aktionäre getauscht. Das Angebot MCD Aktien gegen CMG Aktien einzutauschen, war 14 fach überzeichnet. Das war im letzten Oktober, seit dem hat sich der CMG Aktienpreis fast verdreifacht.

Chipotle hat zweifellos davon profitiert, in der Aufbauphase eine McDonalds als Grossaktionär und Ratgeber zu haben. Das ist auch ein Grund, warum sie jetzt so erfolgreich sind: größte same-store-sales Steigerungen aller börsennotierten Restaurant Aktien in den letzten 2 Jahren (letztes Quartal 12 %) nur mal am Rande. Langfristig ist es aber doch besser, auch für´s Öko Image , nicht als MCD Anhängsel betrachtet zu werden. Das ermöglicht CMG unabhängige Entscheidungen und hat auch den Free Float erhöht und damit CMG erst für Investmentfonds und Hedgefonds interessant gemacht.

Langfristig ist es aber doch besser, auch für´s Öko Image , nicht als MCD Anhängsel betrachtet zu werden. Das ermöglicht CMG unabhängige Entscheidungen und hat auch den Free Float erhöht und damit CMG erst für Investmentfonds und Hedgefonds interessant gemacht.

Beide, WMFI und CMG sind sich schon sehr ähnlich, aggressive Marktführer in ihren Bereichen, Promotion von organischen Lebensmitteln für die Massen, etwas gehobenene Preisklasse, sehr markenbewusste und treue Klientel usw. Als Neueinstieg ist WFMI im Moment sicherlich attraktiver, durch die 50 % Korrektur und die zukünftigen operativen Verbesserungen, die durch die Wild Oats Übernahme neuen Schwung bekommen werden. CMG hat das Momentum ganz schön hoch getrieben (weit über mein Jahresendziel von 90 % hinaus) und wird dann nach einem Top irdendwo zwischen 150 und 200 $ auch scharf konsolidieren, keine Frage. Langfristig sehe ich für beide in den nächsten 8-10 Jahren keine Wachstumsdelle, da in den USA der Markt noch nicht mal annähernd ausgeschöpft ist und international mit Europa, Japan und China aus heutiger Sicht fast unbegrenztes Potential besteht.

Chipotle hat zweifellos davon profitiert, in der Aufbauphase eine McDonalds als Grossaktionär und Ratgeber zu haben. Das ist auch ein Grund, warum sie jetzt so erfolgreich sind: größte same-store-sales Steigerungen aller börsennotierten Restaurant Aktien in den letzten 2 Jahren (letztes Quartal 12 %) nur mal am Rande.

Langfristig ist es aber doch besser, auch für´s Öko Image , nicht als MCD Anhängsel betrachtet zu werden. Das ermöglicht CMG unabhängige Entscheidungen und hat auch den Free Float erhöht und damit CMG erst für Investmentfonds und Hedgefonds interessant gemacht.

Langfristig ist es aber doch besser, auch für´s Öko Image , nicht als MCD Anhängsel betrachtet zu werden. Das ermöglicht CMG unabhängige Entscheidungen und hat auch den Free Float erhöht und damit CMG erst für Investmentfonds und Hedgefonds interessant gemacht.Beide, WMFI und CMG sind sich schon sehr ähnlich, aggressive Marktführer in ihren Bereichen, Promotion von organischen Lebensmitteln für die Massen, etwas gehobenene Preisklasse, sehr markenbewusste und treue Klientel usw. Als Neueinstieg ist WFMI im Moment sicherlich attraktiver, durch die 50 % Korrektur und die zukünftigen operativen Verbesserungen, die durch die Wild Oats Übernahme neuen Schwung bekommen werden. CMG hat das Momentum ganz schön hoch getrieben (weit über mein Jahresendziel von 90 % hinaus) und wird dann nach einem Top irdendwo zwischen 150 und 200 $ auch scharf konsolidieren, keine Frage. Langfristig sehe ich für beide in den nächsten 8-10 Jahren keine Wachstumsdelle, da in den USA der Markt noch nicht mal annähernd ausgeschöpft ist und international mit Europa, Japan und China aus heutiger Sicht fast unbegrenztes Potential besteht.

letztens stand in einem artikel in focus money das whole foods unmittelbar davor steht in UK läden zu eröffnen und es nicht mehr lange dauern wird bis der markteintritt in kontinentaleuropa beginnt

zu cmg

langfristig vermutlich ein gutes unternehmen aber viel viel zu teuer. vor einer halbierung des kurses würde ich die nicht anfassen.

bwld hat ähnlich hohe wachstumsraten wie cmg und auch prognose für die nächsten jahre ist ähnlich. der wert hat jüngst recht stark korrigiert und ist im vergleich zu cmg jetzt ein kauf

zu cmg

langfristig vermutlich ein gutes unternehmen aber viel viel zu teuer. vor einer halbierung des kurses würde ich die nicht anfassen.

bwld hat ähnlich hohe wachstumsraten wie cmg und auch prognose für die nächsten jahre ist ähnlich. der wert hat jüngst recht stark korrigiert und ist im vergleich zu cmg jetzt ein kauf

wesentlich defensiver und mit recht kontant steigenden chart gefällt mir sonc aber trotz des geringeren wachstums (um die 20 % ) fast noch besser.

Antwort auf Beitrag Nr.: 32.721.055 von Pontiuspilatus am 10.12.07 22:52:39ja, pontius, CMG würde ich auf dem aktuellen Niveau nicht mal mit der Beißzange anfassen, die sind ja fast höher bewertet als unser Megashooter ISRG, zumal sie langsamer wachsen als diese.

letztens stand in einem artikel in focus money das whole foods unmittelbar davor steht in UK läden zu eröffnen und es nicht mehr lange dauern wird bis der markteintritt in kontinentaleuropa beginnt Zwinkern

Meines Wissens haben die bereits schon den einen oder anderen Laden in England. Ist ja auch bzgl. der europ. Expansion das erste Land, wo ich hingehen würde, da ähnliche Gepflogenheiten wie die US-Bürger.

In D. dürfte es aber schwer werden, denke ich, zumal ja schon die Discounter stark im Bio-Produkte-Mix zugange sind und die dt. Verbraucher gerade bei Bio rel sensibel sind.

das werden die Jungs aber wissen, auch das, dass sich WMT bei uns verhoben hat. In anderen Ländern könnte es einfacher sein wie z.B. Frankreich. Jedenfalls gibts auch in den USA noch viel zu beackern.

Schade, letztes jahr war ich ja in den USA unte anderem in NYC und da gibts die erste Filailae am Union Square, habe ich auch gesehen, nur nicht angeschaut. da war mir WFMI noch kein Begriff....

Mir ist der Kurs aktuell auch immer noch zu hoch, ich warte ab und wenns nix wird, ist es auch nicht schlimm, bin ja bei Buxe und CAKE dabei....

Gerade bei Restaurant- oder Supermarktketten sollte man sich solche Läden unbedingt vor Ort mal anschauen, bevor man investiert. Das Konzept muss 100%ig stimmen, insbesonders bei kleineren, erst im Aufbau befindlichen Ketten, zumal das Risiko hier viel höher ist.

Bei Starbucks ging es mir so. Bei meinem ersten Aufenthalt in den USA 1997 fielen mir die in NYC schon sehr positiv auf und habe dann nachgeforscht und auch wenig später die Aktie gekauft.

Bei CAKE habe ich mich auf fernmündliche Aussagen verlassen, bin zwar bisher eben, aber der Renner ist die Aktie nicht, da ist gar die gute alte MCD viel besser aktuell. Bis Ende 2008 verkaufe ich die, nicht ASS-tauglich.

Okay, Gruss space

letztens stand in einem artikel in focus money das whole foods unmittelbar davor steht in UK läden zu eröffnen und es nicht mehr lange dauern wird bis der markteintritt in kontinentaleuropa beginnt Zwinkern

Meines Wissens haben die bereits schon den einen oder anderen Laden in England. Ist ja auch bzgl. der europ. Expansion das erste Land, wo ich hingehen würde, da ähnliche Gepflogenheiten wie die US-Bürger.

In D. dürfte es aber schwer werden, denke ich, zumal ja schon die Discounter stark im Bio-Produkte-Mix zugange sind und die dt. Verbraucher gerade bei Bio rel sensibel sind.

das werden die Jungs aber wissen, auch das, dass sich WMT bei uns verhoben hat. In anderen Ländern könnte es einfacher sein wie z.B. Frankreich. Jedenfalls gibts auch in den USA noch viel zu beackern.

Schade, letztes jahr war ich ja in den USA unte anderem in NYC und da gibts die erste Filailae am Union Square, habe ich auch gesehen, nur nicht angeschaut. da war mir WFMI noch kein Begriff....

Mir ist der Kurs aktuell auch immer noch zu hoch, ich warte ab und wenns nix wird, ist es auch nicht schlimm, bin ja bei Buxe und CAKE dabei....

Gerade bei Restaurant- oder Supermarktketten sollte man sich solche Läden unbedingt vor Ort mal anschauen, bevor man investiert. Das Konzept muss 100%ig stimmen, insbesonders bei kleineren, erst im Aufbau befindlichen Ketten, zumal das Risiko hier viel höher ist.

Bei Starbucks ging es mir so. Bei meinem ersten Aufenthalt in den USA 1997 fielen mir die in NYC schon sehr positiv auf und habe dann nachgeforscht und auch wenig später die Aktie gekauft.

Bei CAKE habe ich mich auf fernmündliche Aussagen verlassen, bin zwar bisher eben, aber der Renner ist die Aktie nicht, da ist gar die gute alte MCD viel besser aktuell. Bis Ende 2008 verkaufe ich die, nicht ASS-tauglich.

Okay, Gruss space

Bei CAKE habe ich mich auf fernmündliche Aussagen verlassen, bin zwar bisher eben, aber der Renner ist die Aktie nicht, da ist gar die gute alte MCD viel besser aktuell. Bis Ende 2008 verkaufe ich die, nicht ASS-tauglich.

grundsätzlich ist cake schon ein gutes unternehmen. die konsolidieren eben momentan die starken kurssteigerungen der jahre 97-ende 05 aus. kann auch noch 1-2 jahre zwischen 15 und 30 seitwärtslaufen. langfristig dürfte es ein guter wert sein.

bewertung auf dem momentanen niveau angemessen schön wäre eine dividende.

kgv liegt derzeit bei ca 20 und damit historisch gesehen recht günstig. in der vergangenheit meist zwischen 30 und 50.

ich denke bei der aktie ist es momentan in etwa so wie bei kostolanys hund und herrchen beispiel

grundsätzlich ist cake schon ein gutes unternehmen. die konsolidieren eben momentan die starken kurssteigerungen der jahre 97-ende 05 aus. kann auch noch 1-2 jahre zwischen 15 und 30 seitwärtslaufen. langfristig dürfte es ein guter wert sein.

bewertung auf dem momentanen niveau angemessen schön wäre eine dividende.

kgv liegt derzeit bei ca 20 und damit historisch gesehen recht günstig. in der vergangenheit meist zwischen 30 und 50.

ich denke bei der aktie ist es momentan in etwa so wie bei kostolanys hund und herrchen beispiel

Antwort auf Beitrag Nr.: 32.723.398 von Pontiuspilatus am 11.12.07 10:17:10hallo gemeinde, bin heute bei 29,50 eingestiegen.

das Internetsentiment zu wfmi ist sehr gemischt.

Bullen und Bären, alles tollt auf der Wiese vor dem organischen Supermarkt.

mein erstes us einzelhandelsinvestment, mal schauen, was es mir beschert.

Werde hier posten, wenn ich etwas interessantes finde.

Ich denke vom sentiment her kein schlechter zeitpunkt.

ziemlich tief, CEO hat sich mit seinem internet gebahren lächerlich gemacht, surft unter dem alias seiner Frau und mäkelte in foren an dem konkurrenten wild oats herum, sehr seltsam. dann übernahm er ihn und lobte seine schöne Frisur.

Aktie auch nach dem Kursrückgang nicht günstig.

Chart sieht günstig aus.

Skeptisch stimmt mich, dass cfo verkauft hat und ein regionalmanager fast alle seine teile verscheuert hat.

Aktuell dieses statement von morningstar, die bullenseite

http://quicktake.morningstar.com/err/abde/wfmi.pdf

das Internetsentiment zu wfmi ist sehr gemischt.

Bullen und Bären, alles tollt auf der Wiese vor dem organischen Supermarkt.

mein erstes us einzelhandelsinvestment, mal schauen, was es mir beschert.

Werde hier posten, wenn ich etwas interessantes finde.

Ich denke vom sentiment her kein schlechter zeitpunkt.

ziemlich tief, CEO hat sich mit seinem internet gebahren lächerlich gemacht, surft unter dem alias seiner Frau und mäkelte in foren an dem konkurrenten wild oats herum, sehr seltsam. dann übernahm er ihn und lobte seine schöne Frisur.

Aktie auch nach dem Kursrückgang nicht günstig.

Chart sieht günstig aus.

Skeptisch stimmt mich, dass cfo verkauft hat und ein regionalmanager fast alle seine teile verscheuert hat.

Aktuell dieses statement von morningstar, die bullenseite

http://quicktake.morningstar.com/err/abde/wfmi.pdf

Antwort auf Beitrag Nr.: 32.741.168 von clearasil am 12.12.07 16:56:23hallo gemeinde, bin heute bei 29,50 eingestiegen.

Mutig! Nippelte heute jedoch noch ganz schon ab in NYC. Mir ists noch zu hoch im Kurs auch nach den bereits 50% nach unten...aber langfristig bestimmt positiv! Ich warte noch ab...

Gruss space

Mutig! Nippelte heute jedoch noch ganz schon ab in NYC. Mir ists noch zu hoch im Kurs auch nach den bereits 50% nach unten...aber langfristig bestimmt positiv! Ich warte noch ab...

Gruss space

Antwort auf Beitrag Nr.: 32.747.473 von spaceistheplace am 12.12.07 23:25:54scheint nicht der ideale tag gewesen zu sein. habe engen stop gesetzt.

gruß clearasil

gruß clearasil

Antwort auf Beitrag Nr.: 32.747.473 von spaceistheplace am 12.12.07 23:25:54Mutig! Nippelte heute jedoch noch ganz schon ab in NYC. Mir ists noch zu hoch im Kurs auch nach den bereits 50% nach unten...aber langfristig bestimmt positiv! Ich warte noch ab...

Das sehe ich genauso, werde noch warten mit dem Einstieg, aber grundsätzlich halte ich WFMI für sehr interessant!

Das sehe ich genauso, werde noch warten mit dem Einstieg, aber grundsätzlich halte ich WFMI für sehr interessant!

Antwort auf Beitrag Nr.: 32.748.129 von clearasil am 13.12.07 02:34:44habe engen stop gesetzt.

Warum das denn? Sind ja ganz neue Vorgehensweisen von Dir, kennt man gar nicht. Biste nicht 100%ig überzeugt? dann hättest Du die ganr nicht kaufen sollen.

Gruss space

Warum das denn? Sind ja ganz neue Vorgehensweisen von Dir, kennt man gar nicht. Biste nicht 100%ig überzeugt? dann hättest Du die ganr nicht kaufen sollen.

Gruss space

Antwort auf Beitrag Nr.: 32.750.711 von spaceistheplace am 13.12.07 09:16:54doch, bin absolut überzeugt, es ist nur so, dass ich hier klare Vorstellungen habe, was den chart anbelangt. Ein Fall unter die Augusttiefs wäre sehr ungut für die Aktie. Da sie so angeschlagen und teuer ist.

wenn es sie dann nochmal 25% günstiger gibt, soll uns das recht sein

gruß c

wenn es sie dann nochmal 25% günstiger gibt, soll uns das recht sein

gruß c

17.12.2007 19:43

Whole Foods COO exercises options

NEW YORK (AP) - The chief operating officer and co-president of natural foods grocery chain Whole Foods Market Inc. (News) exercised options for and sold 14,628 shares of common stock, according to a Securities and Exchange Commission filing Friday.

In a Form 4 filed with the SEC, A.C. Gallo reported exercising the options on Thursday for $11.44 apiece and selling the shares on the same day for $40.76 apiece.

Insiders file Form 4s with the SEC to report transactions in their companies' shares. Open market purchases and sales must be reported within two business days of the transaction.

Whole Foods is based in Austin, Texas.

Copyright 2007 Associated Press. All rights reserved. This material may not be published, broadcast, rewritten, or redistributed.

Whole Foods COO exercises options

NEW YORK (AP) - The chief operating officer and co-president of natural foods grocery chain Whole Foods Market Inc. (News) exercised options for and sold 14,628 shares of common stock, according to a Securities and Exchange Commission filing Friday.

In a Form 4 filed with the SEC, A.C. Gallo reported exercising the options on Thursday for $11.44 apiece and selling the shares on the same day for $40.76 apiece.

Insiders file Form 4s with the SEC to report transactions in their companies' shares. Open market purchases and sales must be reported within two business days of the transaction.

Whole Foods is based in Austin, Texas.

Copyright 2007 Associated Press. All rights reserved. This material may not be published, broadcast, rewritten, or redistributed.

17.12.2007 19:59

Whole Foods Finanzvorstand verkauft Unternehmensaktien

New York (BoerseGo.de) – Der Finanzvorstand des Lebensmittelkonzerns Whole Foods, (News) A.C. Gallo, hat nach Angaben einer Pflichtmitteilung der US-Börsenaufsichtsbehörde SEC am Donnerstag Aktienoptionen für 14.628 Aktien ausgeübt. Dabei erhielt er pro Option einen Erlös von 11,44 Dollar. Anschließend verkaufte dieselbe Anzahl an Aktien für einen Stückpreis von 40,76 Dollar.

Whole Foods verlieren 1,7 Prozent auf 39,91 Dollar.

(© BörseGo AG 2007 - http://www.boerse-go.de, Autor: Wolf Andreas, Redakteur)

Whole Foods Finanzvorstand verkauft Unternehmensaktien

New York (BoerseGo.de) – Der Finanzvorstand des Lebensmittelkonzerns Whole Foods, (News) A.C. Gallo, hat nach Angaben einer Pflichtmitteilung der US-Börsenaufsichtsbehörde SEC am Donnerstag Aktienoptionen für 14.628 Aktien ausgeübt. Dabei erhielt er pro Option einen Erlös von 11,44 Dollar. Anschließend verkaufte dieselbe Anzahl an Aktien für einen Stückpreis von 40,76 Dollar.

Whole Foods verlieren 1,7 Prozent auf 39,91 Dollar.

(© BörseGo AG 2007 - http://www.boerse-go.de, Autor: Wolf Andreas, Redakteur)

Antwort auf Beitrag Nr.: 32.798.473 von spaceistheplace am 18.12.07 08:12:49tja, da verlassen im augenblick viele insider das schiff. man muß hier sehr vorsichtig sein, denke ich.

Antwort auf Beitrag Nr.: 32.799.771 von clearasil am 18.12.07 10:35:27ja, da verlassen im augenblick viele insider das schiff. man muß hier sehr vorsichtig sein, denke ich.

Tja, vielleicht steht auch WFMI vor einer Neubewertung wie Buxe aktuell, die wachstumsraten gingen ja letzt auch zurück.

Mir reicht gerade meine Buxe-Aktien, die machen mit vorweihnachtlich so viel Laune wie selten gehabt...

Bei WFMI bleibe ich in Beobachtung..

Gruss space

Tja, vielleicht steht auch WFMI vor einer Neubewertung wie Buxe aktuell, die wachstumsraten gingen ja letzt auch zurück.

Mir reicht gerade meine Buxe-Aktien, die machen mit vorweihnachtlich so viel Laune wie selten gehabt...

Bei WFMI bleibe ich in Beobachtung..

Gruss space

schöne Aktion:

Whole Foods Chain to Stop Use of Plastic Bags

* Sign In to E-Mail or Save This

* Print

* Reprints

* Share

o Del.icio.us

o Digg

o Facebook

o Newsvine

o Permalink

Article Tools Sponsored By

By ANDREW MARTIN

Published: January 23, 2008

The Whole Foods Market chain said Tuesday that it would stop offering plastic grocery bags, giving customers instead a choice between recycled paper or reusable bags.

Skip to next paragraph

Jonathan Player for The New York Times

Outside a Whole Foods store in London. The chainwide ban on plastic bags will take effect by April 22, which is Earth Day.

A rising number of governments and retailers are banning plastic bags, or discouraging their use, because of concerns about their environmental impact. San Francisco banned plastic bags last year unless they are of a type that breaks down easily. China announced a crackdown on plastic bags a few weeks ago, while other governments, including New York City’s, are making sure retailers offer plastic bag recycling.

Whole Foods officials said they had hoped to eliminate plastic bags for some time but had to decide how to make it work in the chain’s 270 stores.

A. C. Gallo, the company’s co-president and chief operating officer, said Whole Foods tried to get customers to buy reusable bags for several years but “it really never caught on.” That changed when the grocery chain began offering reusable bags for 99 cents, he said.

In addition, he said, Whole Foods was given a test run of sorts when San Francisco banned plastic bags last year. The number of paper bags used in the San Francisco stores increased a mere 10 percent, he said, suggesting that some customers switched to reusable bags.

Two other trial runs, in Toronto and in Austin, Tex., also went well enough that Whole Foods executives felt confident broadening the plastic bag ban to all its stores. It will take effect by April 22, Earth Day.

Whole Foods officials estimate that the store distributes 150 million plastic bags a year.

“The fact of plastic bags is they are not something that has been around forever,” said Michael Besancon, a regional president of Whole Foods and the leader of an environmental task force. “It was paper for many, many years. It’s not really a hardship.”

Plastic bags have become ubiquitous because they are lightweight, cheap and functional. Critics complain that the bags are bad for the environment because they are made from petroleum, are typically tossed after one use, fill landfills, and float into trees, rooftops, roadways and oceans.

They also do not break down easily in a landfill.

An industry organization called the Progressive Bag Alliance, however, counters on its Web site that plastic bags take less energy to produce than paper bags and generate less waste, a position backed by at least one study of the issue. The group also argues that virtually nothing decomposes in modern landfills, including paper and plastic.

The Whole Foods decision is “a bold move, without a doubt,” said Allen Hershkowitz, director of the municipal waste program at the Natural Resources Defense Council. He noted that Americans use 50 billion to 80 billion plastic bags a year.

He acknowledged that paper bags can also harm the environment. But he described Whole Foods Market’s use of bags made from recycled paper as an environmental “winner.”

Whole Foods is a relatively small retailer, but has been influential in the grocery business. Major grocery chains have copied Whole Foods by sprucing up produce sections and offering a wider variety of natural and organic products. The company’s move may prompt other chains to take a look at the bag issue.

Tara Raddohl, a spokeswoman for Wal-Mart, said her company began selling reusable bags in October and was looking to achieve a goal of zero waste.

“Generally speaking, many of our retail competitors as well as ourselves are looking at these options, and how feasible this is, and how this will be received by the consumer,” she said.

Whole Foods Chain to Stop Use of Plastic Bags

* Sign In to E-Mail or Save This

* Reprints

* Share

o Del.icio.us

o Digg

o Facebook

o Newsvine

o Permalink

Article Tools Sponsored By

By ANDREW MARTIN

Published: January 23, 2008

The Whole Foods Market chain said Tuesday that it would stop offering plastic grocery bags, giving customers instead a choice between recycled paper or reusable bags.

Skip to next paragraph

Jonathan Player for The New York Times

Outside a Whole Foods store in London. The chainwide ban on plastic bags will take effect by April 22, which is Earth Day.

A rising number of governments and retailers are banning plastic bags, or discouraging their use, because of concerns about their environmental impact. San Francisco banned plastic bags last year unless they are of a type that breaks down easily. China announced a crackdown on plastic bags a few weeks ago, while other governments, including New York City’s, are making sure retailers offer plastic bag recycling.

Whole Foods officials said they had hoped to eliminate plastic bags for some time but had to decide how to make it work in the chain’s 270 stores.

A. C. Gallo, the company’s co-president and chief operating officer, said Whole Foods tried to get customers to buy reusable bags for several years but “it really never caught on.” That changed when the grocery chain began offering reusable bags for 99 cents, he said.

In addition, he said, Whole Foods was given a test run of sorts when San Francisco banned plastic bags last year. The number of paper bags used in the San Francisco stores increased a mere 10 percent, he said, suggesting that some customers switched to reusable bags.

Two other trial runs, in Toronto and in Austin, Tex., also went well enough that Whole Foods executives felt confident broadening the plastic bag ban to all its stores. It will take effect by April 22, Earth Day.

Whole Foods officials estimate that the store distributes 150 million plastic bags a year.

“The fact of plastic bags is they are not something that has been around forever,” said Michael Besancon, a regional president of Whole Foods and the leader of an environmental task force. “It was paper for many, many years. It’s not really a hardship.”

Plastic bags have become ubiquitous because they are lightweight, cheap and functional. Critics complain that the bags are bad for the environment because they are made from petroleum, are typically tossed after one use, fill landfills, and float into trees, rooftops, roadways and oceans.

They also do not break down easily in a landfill.

An industry organization called the Progressive Bag Alliance, however, counters on its Web site that plastic bags take less energy to produce than paper bags and generate less waste, a position backed by at least one study of the issue. The group also argues that virtually nothing decomposes in modern landfills, including paper and plastic.

The Whole Foods decision is “a bold move, without a doubt,” said Allen Hershkowitz, director of the municipal waste program at the Natural Resources Defense Council. He noted that Americans use 50 billion to 80 billion plastic bags a year.

He acknowledged that paper bags can also harm the environment. But he described Whole Foods Market’s use of bags made from recycled paper as an environmental “winner.”

Whole Foods is a relatively small retailer, but has been influential in the grocery business. Major grocery chains have copied Whole Foods by sprucing up produce sections and offering a wider variety of natural and organic products. The company’s move may prompt other chains to take a look at the bag issue.

Tara Raddohl, a spokeswoman for Wal-Mart, said her company began selling reusable bags in October and was looking to achieve a goal of zero waste.

“Generally speaking, many of our retail competitors as well as ourselves are looking at these options, and how feasible this is, and how this will be received by the consumer,” she said.

Die Auslese geht weiter:

Supervalu to close Sunflower Market organic stores

LOS ANGELES, Feb 5 (Reuters) - Grocery chain operator Supervalu Inc (SVU.N: Quote, Profile, Research) said on Tuesday it plans to close its Sunflower Market organic and natural foods stores later this month after they failed to deliver acceptable returns.

"Supervalu has made the strategic decision to close all five Sunflower Market stores" during the week of Feb. 18, the company said in a statement.

Supervalu designed the new stores to compete with Whole Foods Market Inc (WFMI.O: Quote, Profile, Research).

The company, which bought most of the Albertson's grocery stores in June 2006, said it "seeks to operate exclusively in markets and with formats where the company receives an acceptable return on its investment."

Supervalu has three Sunflower Markets in Columbus, Ohio, and one each in Chicago and Indianapolis. (Reporting by Lisa Baertlein; editing by John Wallace)

Ist zwar keine große Sache, zeigt aber doch dass eine Rezession auch gute Seiten haben kann.

Supervalu to close Sunflower Market organic stores

LOS ANGELES, Feb 5 (Reuters) - Grocery chain operator Supervalu Inc (SVU.N: Quote, Profile, Research) said on Tuesday it plans to close its Sunflower Market organic and natural foods stores later this month after they failed to deliver acceptable returns.

"Supervalu has made the strategic decision to close all five Sunflower Market stores" during the week of Feb. 18, the company said in a statement.

Supervalu designed the new stores to compete with Whole Foods Market Inc (WFMI.O: Quote, Profile, Research).

The company, which bought most of the Albertson's grocery stores in June 2006, said it "seeks to operate exclusively in markets and with formats where the company receives an acceptable return on its investment."

Supervalu has three Sunflower Markets in Columbus, Ohio, and one each in Chicago and Indianapolis. (Reporting by Lisa Baertlein; editing by John Wallace)

Ist zwar keine große Sache, zeigt aber doch dass eine Rezession auch gute Seiten haben kann.

sieht doch ganz gut aus, vor allem de Ausblick:

Whole Foods first-quarter profit drops to 28 cents a share

By Wallace Witkowski

Last update: 4:22 p.m. EST Feb. 19, 2008

PrintPrint Email Subscribe to RSSRSS DisableDisable Live Quotes

SAN FRANCISCO (MarketWatch) -- Whole Foods Market Inc. (WFMI:

Whole Foods Market Inc

News, chart, profile, more

Last: 38.32-0.80-2.04%

4:00pm 02/19/2008

Delayed quote data

Add to portfolio

Analyst

Create alert

Insider

Discuss

Financials

Sponsored by:

WFMI 38.32, -0.80, -2.0%) said late Tuesday its first-quarter profit fell to $39.1 million, or 28 cents a share, from $53.8 million, or 38 cents a share, a year ago. Results for the latest quarter were 36 cents a share excluding the impact from the company's acquisition of Wild Oats. Revenue rose to $2.48 billion from $1.87 billion last year. Analysts surveyed by Thomson Financial estimated a profit of 36 cents a share on revenue of $2.42 billion. The company reaffirmed its outlook of 25% to 30% total sales growth for 2008 and same-store sales growth of 7.5% to 9.5%. End of Story

Whole Foods first-quarter profit drops to 28 cents a share

By Wallace Witkowski

Last update: 4:22 p.m. EST Feb. 19, 2008

PrintPrint Email Subscribe to RSSRSS DisableDisable Live Quotes

SAN FRANCISCO (MarketWatch) -- Whole Foods Market Inc. (WFMI:

Whole Foods Market Inc

News, chart, profile, more

Last: 38.32-0.80-2.04%

4:00pm 02/19/2008

Delayed quote data

Add to portfolio

Analyst

Create alert

Insider

Discuss

Financials

Sponsored by:

WFMI 38.32, -0.80, -2.0%) said late Tuesday its first-quarter profit fell to $39.1 million, or 28 cents a share, from $53.8 million, or 38 cents a share, a year ago. Results for the latest quarter were 36 cents a share excluding the impact from the company's acquisition of Wild Oats. Revenue rose to $2.48 billion from $1.87 billion last year. Analysts surveyed by Thomson Financial estimated a profit of 36 cents a share on revenue of $2.42 billion. The company reaffirmed its outlook of 25% to 30% total sales growth for 2008 and same-store sales growth of 7.5% to 9.5%. End of Story

Erfreulich ist vor allem, dass die vergleichbaren Umsätze (compareable-store-sales) mal wieder gegenüber dem Vorjahr gestiegen sind (von 7,0% auf 9,3%). Wenn ich mich richtig erinnere, war das in den letzten Quartalsberichten immer ein Schwachpunkt und deutete auf langsameres Wachstum hin.

Noch was zum Ausblick: Im 2. Quartal sollen zwei neue Geschäfte geöffnet werden, im 2. Halbjahr dann sogar bis zu 13 neue). Bis zum Jahr 2010 soll der Umsatz auf 12 Milliarden steigen.

Bleibt nur zu hoffen, dass damit so langsam der Abwärtsstrend der Aktie gestoppt wird.

Gruß

Noch was zum Ausblick: Im 2. Quartal sollen zwei neue Geschäfte geöffnet werden, im 2. Halbjahr dann sogar bis zu 13 neue). Bis zum Jahr 2010 soll der Umsatz auf 12 Milliarden steigen.

Bleibt nur zu hoffen, dass damit so langsam der Abwärtsstrend der Aktie gestoppt wird.

Gruß

Whole Foods Market: Different Year, Same Story

posted on: February 26, 2008 | about stocks: WFMI

*

Font Size:

*

Print

* Email

After reading about Whole Foods' (WFMI) recent quarter, I revisited a post I did on the subject last May. In it I said:

Here is an equation that does not work for me. Paying 32 times earnings for a company who, if it hits the high end of analyst estimates, will grow 9.4% this year and maybe 17% next. When you consider this company has missed the last three quarters estimates, and four of the past 6, one has to wonder what investors are thinking.

Well, things are currently worse than at that time and investors are still paying 30 times this year's earnings that, far from only increasing the 9% anticipated in May of 2007, are now declining.

In 2008 Whole Foods will most likely finish its second consecutive year of declining results. In the recent earnings call CEO John Mackey took time out from pumping his stock on Yahoo (YHOO) message boards to affirm that even with the estimated impact of the Wild Oats acquisition excluded, adjusted net income was $51 million and adjusted diluted earnings per share was $0.36 vs. 38 last year.

Read the conference call. I haven't come across a call in a long time that went so far to avoid the word "earnings". Mackey focused extensively on sales. They even went as far to create a new metric to measure earnings, EBITANCE or earnings before interest, taxes and non-cash expenses.

Here is the thing. It really does not matter what you want to try to do to slice earnings, the only thing that matters is what drops to the bottom line. Unfortunately, even if we subtract the cost of the Wild Oats merger, that number is falling.

The stock now sits just above its 52 week low and is still trading at an excessive premium to earnings. With organic food being found at about every grocer including club stores like Costco (COST), BJ's (BJ) and Wal-Mart's (WMT) Sam's Club, a pinched consumer is far less likely to visit Mackey's locations.

The stock is down about 10% from my initial post and I cannot see any reason to think there is any upside in shares anytime soon.

Disclosure: Long Wal-Mart.

posted on: February 26, 2008 | about stocks: WFMI

*

Font Size:

*

After reading about Whole Foods' (WFMI) recent quarter, I revisited a post I did on the subject last May. In it I said:

Here is an equation that does not work for me. Paying 32 times earnings for a company who, if it hits the high end of analyst estimates, will grow 9.4% this year and maybe 17% next. When you consider this company has missed the last three quarters estimates, and four of the past 6, one has to wonder what investors are thinking.

Well, things are currently worse than at that time and investors are still paying 30 times this year's earnings that, far from only increasing the 9% anticipated in May of 2007, are now declining.

In 2008 Whole Foods will most likely finish its second consecutive year of declining results. In the recent earnings call CEO John Mackey took time out from pumping his stock on Yahoo (YHOO) message boards to affirm that even with the estimated impact of the Wild Oats acquisition excluded, adjusted net income was $51 million and adjusted diluted earnings per share was $0.36 vs. 38 last year.

Read the conference call. I haven't come across a call in a long time that went so far to avoid the word "earnings". Mackey focused extensively on sales. They even went as far to create a new metric to measure earnings, EBITANCE or earnings before interest, taxes and non-cash expenses.

Here is the thing. It really does not matter what you want to try to do to slice earnings, the only thing that matters is what drops to the bottom line. Unfortunately, even if we subtract the cost of the Wild Oats merger, that number is falling.

The stock now sits just above its 52 week low and is still trading at an excessive premium to earnings. With organic food being found at about every grocer including club stores like Costco (COST), BJ's (BJ) and Wal-Mart's (WMT) Sam's Club, a pinched consumer is far less likely to visit Mackey's locations.

The stock is down about 10% from my initial post and I cannot see any reason to think there is any upside in shares anytime soon.

Disclosure: Long Wal-Mart.

Antwort auf Beitrag Nr.: 33.480.601 von spaceistheplace am 26.02.08 17:26:55danke für das posting, hatte das auch schon gelesen, bin mittlerweile mit geringem Verlust ausgestoppt. Zu früh rein, Aktie ist einfach immer noch zu teuer. Ist auch schwach an besseren Tagen.

Never fight a loosing battle

gruß clearasil

Never fight a loosing battle

gruß clearasil

Antwort auf Beitrag Nr.: 33.486.346 von clearasil am 27.02.08 04:07:43Never fight a loosing battle