Rohstoff-Explorer: Research oder Neuvorstellung - Die letzten 30 Beiträge

eröffnet am 13.03.08 13:14:32 von

neuester Beitrag 18.04.24 09:34:48 von

neuester Beitrag 18.04.24 09:34:48 von

Beiträge: 29.529

ID: 1.139.490

ID: 1.139.490

Aufrufe heute: 17

Gesamt: 2.700.980

Gesamt: 2.700.980

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 31 Minuten | 5553 | |

| vor 1 Stunde | 3425 | |

| vor 20 Minuten | 2116 | |

| vor 10 Minuten | 2012 | |

| heute 09:10 | 1722 | |

| vor 4 Minuten | 1623 | |

| vor 23 Minuten | 1418 | |

| vor 51 Minuten | 1312 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.974,53 | -0,63 | 220 | |||

| 2. | 3. | 151,58 | +0,01 | 112 | |||

| 3. | 2. | 9,5500 | -0,98 | 108 | |||

| 4. | 4. | 0,1855 | -4,38 | 76 | |||

| 5. | 13. | 396,55 | -14,08 | 44 | |||

| 6. | 34. | 0,5700 | -59,29 | 43 | |||

| 7. | 6. | 0,0211 | -32,59 | 39 | |||

| 8. | 5. | 6,8160 | +1,07 | 35 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.629.606 von rolleg am 16.04.24 17:55:01

Danke für den Link!

Hawsons Iron (HIO)

Es bestehen m.M.n. gute Aussichten, dass aus dem Hawsons Iron Projekt eine produzierende Eisenerz-Mine wird.

Die Erstellung der ursprünglichen BFS (Bankfähige Machbarkeitsstudie) wurde von HIO im Okt 2022 ausgesetzt, da die damals gewählte Größe eines Betriebs mit einer Jahreskapazität von 20 Mtpa die Investitionskosten (Capex) gesprengt hatte. Einzelne Komponenten sind auch inflationsbedingt derart teuer geworden, dass der angedachte Finanzierungsrahmen nicht mehr ausreichte.

Die Strategie für die geplante Eisenerz-Mine wird deshalb umgestellt auf Modulbauweise. Die BFS wird eine stufenweise Erhöhung der Jahresproduktion beinhalten. Vermutlich wird man in Stufen von 5 Mtpa arbeiten. Also mit 5 Mtpa als Anfang, dann eine Erhöhung auf 10 Mtpa, und zuletzt auf 20 Mtpa erhöht. Statt einer teuren, erst noch zu bauenden Pipeline von der Lagerstätte bis zum Seehafen soll die vorhandene Bahn für den Transport des Eisenerzes benutzt werden (spart enorme Capex, erhöht aber die Opex, was m.E. akzeptabel ist).

Durch die starke Nachfrage nach dem Fe-Konzentrat gab es im letzten Jahr 18 potentielle Abnahme-Partner und deren mögliche Beteiligung an den Capex (Vorauszahlungen für spätere Lieferungen).

Jetzt hat HIO eine „short list“ erstellt, und von den ursprünglich 18 Interessenten nun sieben (7) nationale und internationale potenzielle strategische Investoren, darunter Bergbauunternehmen, Handelshäuser und Stahlwerke, ausgewählt, um eine detaillierte Prüfung durchzuführen.

Hawsons führt derzeit ein Prozess zur Vereinbarung mit potenziellen strategischen Investoren durch, die bei der Finanzierung des Engineerings, weiterer Bohrungen zur Ressourcendefinition und anderer Aktivitäten zur Erstellung einer BFS helfen sollen.

Diese 7 möglichen Partner haben zur Erleichterung des Prozesses entsprechende Vertraulichkeitsvereinbarungen abgeschlossen und Bereitschaft signalisiert, die BFS zu finanzieren, um das Projekt voranzutreiben, vorbehaltlich weiterer Due Diligence (Prüfung).

Für die Prüfung wurde eine Marktstudie des Beratungsunternehmens AME Mineral Economics Pty Ltd (AME) und andere zugehörige Dokumente erstellt. HIO unterstützt die 7 potenziellen Partner nun bei ihrer Due-Diligence-Prüfung dieses Materials, bevor es in Gespräche über die Investitionsbedingungen eintritt, die voraussichtlich im Juni-Quartal 2024 abgeschlossen werden.

Es findet dann ein Auswahl-Verfahren statt. Die Zahl der strategischen Investoren wird dann vor dem Eintritt in die letzte Phase reduziert, in der die bestätigende Due-Diligence-Prüfung abgeschlossen und die endgültigen Investitionsbedingungen vereinbart werden.

Es wird somit eine weitere „short list“ geben, und von den 7 potenziellen Partnern werden vermutlich nur 2-3 übrig bleiben, mit denen man dann verbindliche Verträge abschließt, die die Partner zu finanziellen Vorleistungen verpflichtet. Diese letzte Phase wird voraussichtlich im September-Quartal dieses Jahres abgeschlossen sein, und Hawsons beabsichtigt dann sofort mit der BFS fortzufahren.

Der Vorteil liegt auf der Hand: Man muss für die Erstellung der BFS keine verwässernden Kapitalerhöhungen (KE) durchführen, sondern erhält von den Partnern Vorauszahlungen für spätere Fe-Lieferungen.

Das hört sich für mich sehr gut an, und ich denke, dass die Chancen für die Realisierung der Fe-Mine durch diesen Auswahl-Prozess steigen.

Unabhängig davon erwarte ich noch dieses Jahr eine „kleine KE“, um die weiteren laufenden Kosten decken zu können. Noch ist HIO ein Explorer und noch kein Produzent mit eigenen Einnahmen.

Die Ankündigung reduziert m.M.n. das Risiko dieses Projekts: Die bekannten Ressourcen werden in einem großen Tagebau abgebaut, mit bewährten Techniken verarbeitet, haben Zugang zu vorhandenem Wasser und Strom und werden über die vorhandenen Bahn-Schienen und den Hafen auf den Markt gebracht. Hinzu kommen politische Stabilität, keine einheimischen Eigentumsrechte und ein Produkt, für das es eine steigende Nachfrage geben wird. Viele der üblichen Risiken, die mit der Inbetriebnahme einer Mine verbunden sind, sind somit nicht vorhanden. Die Auswahl strategisch wichtiger und finanziell potenter Partner, die bereit sind im Voraus Kapital einzubringen, unterstreicht die Qualität des HIO-Projektes.

Zitat von rolleg: Hawsons Iron - Comprehensive project and strategic investor process update

https://hawsons.com.au/wp-content/uploads/2024/04/20240416-H…

Danke für den Link!

Hawsons Iron (HIO)

Es bestehen m.M.n. gute Aussichten, dass aus dem Hawsons Iron Projekt eine produzierende Eisenerz-Mine wird.

Die Erstellung der ursprünglichen BFS (Bankfähige Machbarkeitsstudie) wurde von HIO im Okt 2022 ausgesetzt, da die damals gewählte Größe eines Betriebs mit einer Jahreskapazität von 20 Mtpa die Investitionskosten (Capex) gesprengt hatte. Einzelne Komponenten sind auch inflationsbedingt derart teuer geworden, dass der angedachte Finanzierungsrahmen nicht mehr ausreichte.

Die Strategie für die geplante Eisenerz-Mine wird deshalb umgestellt auf Modulbauweise. Die BFS wird eine stufenweise Erhöhung der Jahresproduktion beinhalten. Vermutlich wird man in Stufen von 5 Mtpa arbeiten. Also mit 5 Mtpa als Anfang, dann eine Erhöhung auf 10 Mtpa, und zuletzt auf 20 Mtpa erhöht. Statt einer teuren, erst noch zu bauenden Pipeline von der Lagerstätte bis zum Seehafen soll die vorhandene Bahn für den Transport des Eisenerzes benutzt werden (spart enorme Capex, erhöht aber die Opex, was m.E. akzeptabel ist).

Durch die starke Nachfrage nach dem Fe-Konzentrat gab es im letzten Jahr 18 potentielle Abnahme-Partner und deren mögliche Beteiligung an den Capex (Vorauszahlungen für spätere Lieferungen).

Jetzt hat HIO eine „short list“ erstellt, und von den ursprünglich 18 Interessenten nun sieben (7) nationale und internationale potenzielle strategische Investoren, darunter Bergbauunternehmen, Handelshäuser und Stahlwerke, ausgewählt, um eine detaillierte Prüfung durchzuführen.

Hawsons führt derzeit ein Prozess zur Vereinbarung mit potenziellen strategischen Investoren durch, die bei der Finanzierung des Engineerings, weiterer Bohrungen zur Ressourcendefinition und anderer Aktivitäten zur Erstellung einer BFS helfen sollen.

Diese 7 möglichen Partner haben zur Erleichterung des Prozesses entsprechende Vertraulichkeitsvereinbarungen abgeschlossen und Bereitschaft signalisiert, die BFS zu finanzieren, um das Projekt voranzutreiben, vorbehaltlich weiterer Due Diligence (Prüfung).

Für die Prüfung wurde eine Marktstudie des Beratungsunternehmens AME Mineral Economics Pty Ltd (AME) und andere zugehörige Dokumente erstellt. HIO unterstützt die 7 potenziellen Partner nun bei ihrer Due-Diligence-Prüfung dieses Materials, bevor es in Gespräche über die Investitionsbedingungen eintritt, die voraussichtlich im Juni-Quartal 2024 abgeschlossen werden.

Es findet dann ein Auswahl-Verfahren statt. Die Zahl der strategischen Investoren wird dann vor dem Eintritt in die letzte Phase reduziert, in der die bestätigende Due-Diligence-Prüfung abgeschlossen und die endgültigen Investitionsbedingungen vereinbart werden.

Es wird somit eine weitere „short list“ geben, und von den 7 potenziellen Partnern werden vermutlich nur 2-3 übrig bleiben, mit denen man dann verbindliche Verträge abschließt, die die Partner zu finanziellen Vorleistungen verpflichtet. Diese letzte Phase wird voraussichtlich im September-Quartal dieses Jahres abgeschlossen sein, und Hawsons beabsichtigt dann sofort mit der BFS fortzufahren.

Der Vorteil liegt auf der Hand: Man muss für die Erstellung der BFS keine verwässernden Kapitalerhöhungen (KE) durchführen, sondern erhält von den Partnern Vorauszahlungen für spätere Fe-Lieferungen.

Das hört sich für mich sehr gut an, und ich denke, dass die Chancen für die Realisierung der Fe-Mine durch diesen Auswahl-Prozess steigen.

Unabhängig davon erwarte ich noch dieses Jahr eine „kleine KE“, um die weiteren laufenden Kosten decken zu können. Noch ist HIO ein Explorer und noch kein Produzent mit eigenen Einnahmen.

Die Ankündigung reduziert m.M.n. das Risiko dieses Projekts: Die bekannten Ressourcen werden in einem großen Tagebau abgebaut, mit bewährten Techniken verarbeitet, haben Zugang zu vorhandenem Wasser und Strom und werden über die vorhandenen Bahn-Schienen und den Hafen auf den Markt gebracht. Hinzu kommen politische Stabilität, keine einheimischen Eigentumsrechte und ein Produkt, für das es eine steigende Nachfrage geben wird. Viele der üblichen Risiken, die mit der Inbetriebnahme einer Mine verbunden sind, sind somit nicht vorhanden. Die Auswahl strategisch wichtiger und finanziell potenter Partner, die bereit sind im Voraus Kapital einzubringen, unterstreicht die Qualität des HIO-Projektes.

Antwort auf Beitrag Nr.: 75.505.434 von IllePille am 23.03.24 10:47:27gestern erfolgte die Ankündigung der absehbaren Kapitalerhöhung bei Lithium Americas (LAC):

https://finance.yahoo.com/news/lithium-americas-announces-pr…

https://finance.yahoo.com/news/lithium-americas-prices-us-27…

mindestens 55 Mio Aktien @ U$5,00 je Aktie; der Kurs reagiert nachbörslich entsprechend mit einem Abschlag von 19%. Das sind die Art Kursverluste, die man als Anleger vermeiden kann

https://finance.yahoo.com/news/lithium-americas-announces-pr…

https://finance.yahoo.com/news/lithium-americas-prices-us-27…

mindestens 55 Mio Aktien @ U$5,00 je Aktie; der Kurs reagiert nachbörslich entsprechend mit einem Abschlag von 19%. Das sind die Art Kursverluste, die man als Anleger vermeiden kann

Antwort auf Beitrag Nr.: 75.613.847 von IllePille am 13.04.24 13:48:56der aktuelle Q-Bericht von Mount Gibson

https://stocknessmonster.com/announcements/mgx.asx-6A1203128…

https://stocknessmonster.com/announcements/mgx.asx-6A1203128…

Antwort auf Beitrag Nr.: 74.003.664 von tommy-hl am 14.06.23 15:03:12Hawsons Iron - Comprehensive project and strategic investor process update

https://hawsons.com.au/wp-content/uploads/2024/04/20240416-H…

https://hawsons.com.au/wp-content/uploads/2024/04/20240416-H…

Antwort auf Beitrag Nr.: 75.620.135 von ooy am 15.04.24 13:34:07das war zu erwarten. Selbst im "best case" hätte es eine massive Verwässerung der Altaktionäre gegeben, die einem Totalverlust nicht unähnlich wäre.

Trading Spotlight

Antwort auf Beitrag Nr.: 75.619.256 von IllePille am 15.04.24 11:21:54The Company does not believe that any of these options are likely to recover any value for the Company's shareholders.

Antwort auf Beitrag Nr.: 75.537.969 von IllePille am 29.03.24 10:34:31sollte niemand mehr überraschen

Horizonte Minerals - Corporate Update

https://money.tmx.com/quote/HZM/news/5526045510694127/Horizo…

"...the Company has been unable to secure interest in the full financing needed to complete the Project or in a group acquiring the Project. "

Kostenexplosion und ein schwacher Nickelpreis waren zu viel. Interessant wird sein, wie es mit dem Projekt weiter geht, d.h. wer es am Ende übernehmen und fertig stellen wird

Horizonte Minerals - Corporate Update

https://money.tmx.com/quote/HZM/news/5526045510694127/Horizo…

"...the Company has been unable to secure interest in the full financing needed to complete the Project or in a group acquiring the Project. "

Kostenexplosion und ein schwacher Nickelpreis waren zu viel. Interessant wird sein, wie es mit dem Projekt weiter geht, d.h. wer es am Ende übernehmen und fertig stellen wird

Antwort auf Beitrag Nr.: 75.613.847 von IllePille am 13.04.24 13:48:56zu früh abgeschickt. Hier noch ein paar interessante Link zu MGXs:

Präsentation

https://stocknessmonster.com/announcements/mgx.asx-6A1199128/

Quarterly Activities Report

https://stocknessmonster.com/announcements/mgx.asx-6A1189963/

Hj-Bericht

https://stocknessmonster.com/announcements/mgx.asx-6A1194649/

Präsentation

https://stocknessmonster.com/announcements/mgx.asx-6A1199128/

Quarterly Activities Report

https://stocknessmonster.com/announcements/mgx.asx-6A1189963/

Hj-Bericht

https://stocknessmonster.com/announcements/mgx.asx-6A1194649/

wer auf substanzstarke Rohstoffwerte setzen will, kann sich Mount Gibson (MGX.AX, https://stocknessmonster.com/quotes/mgx.asx/) ansehen.

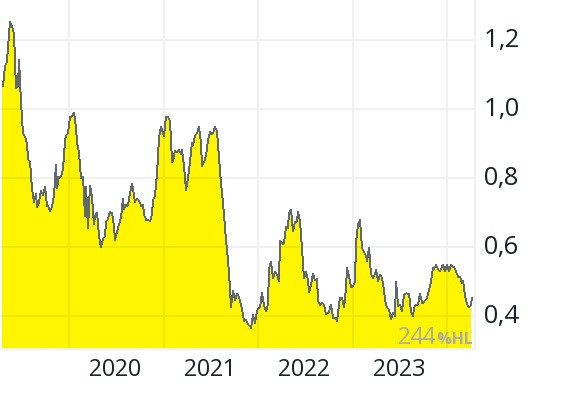

Zum 31.12.23 verfügte MGX über $353 Mio Cash und $406 Mio "working capital". Am 05.04. veröffentlichte MGX ein Upate "On Track for FY24 Shipping Guidance" (https://stocknessmonster.com/announcements/mgx.asx-6A1201445… demzufolge die Cash-Position auf $430 Mio gestiegen* ist. Demgegenüber beträgt die Marktkapitalisierung $547 Mio. Es ist also wahrscheinlich, dass die Marktkapitalisierung nach weiteren 2-3 erfolgreichen Quartalen (vorbehaltlich etwaiger Dividendenzahlungen) vollständig durch Netto-Cash abgedeckt sein wird (die zinstragenden Schulden beliefen sich zum 31.12. auf rund $17 Mio). Zu beachten ist, dass die ausgewiesenen Eisenerzreserven nur noch für 3-4 Jahre Produktion ausreichen. Phantasie besteht mit Blick auf die mögliche Ausschüttung einer attraktiven Dividende sowie die Möglichkeiten, die sich MGX dank der beachtlichen Cash-Position eröffnen. Interessant ist auch ein Blick auf den langjährigen Kursverlauf:

*dabei ist allerdings offen, ob bzw. in welcher Höhe Veränderungen beim "working capital" dazu beigetragen haben

Zum 31.12.23 verfügte MGX über $353 Mio Cash und $406 Mio "working capital". Am 05.04. veröffentlichte MGX ein Upate "On Track for FY24 Shipping Guidance" (https://stocknessmonster.com/announcements/mgx.asx-6A1201445… demzufolge die Cash-Position auf $430 Mio gestiegen* ist. Demgegenüber beträgt die Marktkapitalisierung $547 Mio. Es ist also wahrscheinlich, dass die Marktkapitalisierung nach weiteren 2-3 erfolgreichen Quartalen (vorbehaltlich etwaiger Dividendenzahlungen) vollständig durch Netto-Cash abgedeckt sein wird (die zinstragenden Schulden beliefen sich zum 31.12. auf rund $17 Mio). Zu beachten ist, dass die ausgewiesenen Eisenerzreserven nur noch für 3-4 Jahre Produktion ausreichen. Phantasie besteht mit Blick auf die mögliche Ausschüttung einer attraktiven Dividende sowie die Möglichkeiten, die sich MGX dank der beachtlichen Cash-Position eröffnen. Interessant ist auch ein Blick auf den langjährigen Kursverlauf:

*dabei ist allerdings offen, ob bzw. in welcher Höhe Veränderungen beim "working capital" dazu beigetragen haben

Antwort auf Beitrag Nr.: 75.589.685 von IllePille am 09.04.24 15:12:43Heute noch die Meldung dass günstige Stock Options verteilt wurden bei Cordoba Minerals und schon darf sie im Anschluss steigen, und wie immer ist zu erkennen dass aufgrund der Aktionärsstruktur schon geringe Umsätze von 50.000 Stück für ein Kursplus von 25 % reichen.

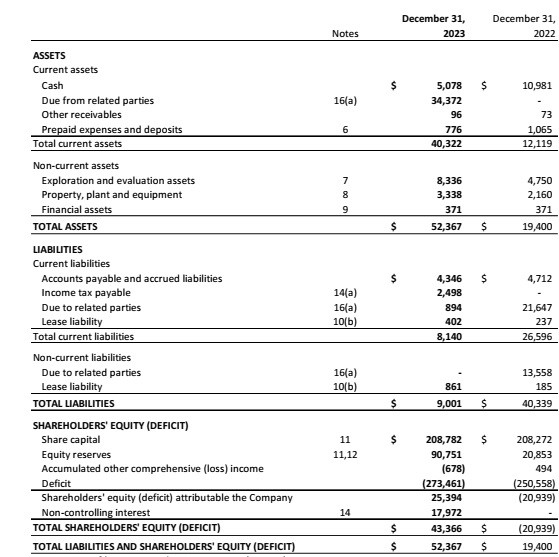

Antwort auf Beitrag Nr.: 75.051.774 von Cullario am 04.01.24 19:09:23Cordoba Minerals - Bilanz zum 31.12.23 (abrufbar unter https://www.sedarplus.ca/landingpage/):

Momentan ist echt grad Power bei den Minern. bin ganz erstaunt über die Sprünge

von teils 30% am Tag und viele 10-17%... lange nicht mehr gesehen

von teils 30% am Tag und viele 10-17%... lange nicht mehr gesehen

Ich wollte hier mal Serabi Gold reinwerfen schon in der Produktion und ordentliches Wachstumspotenzial

Annual production 38koz1

Mine life 9 years

Average mined grade 8.34g/t

Initial Capex US$25m2

Project AISC US$852/oz2,3

Annual production 38koz1

Mine life 9 years

Average mined grade 8.34g/t

Initial Capex US$25m2

Project AISC US$852/oz2,3

Antwort auf Beitrag Nr.: 75.539.025 von Boersiback am 29.03.24 14:32:47Freundliches hallo in die Expertenrunde

Goldpreis steht ja aktuell richtig gut hat jemand von euch noch ein Focus Minerals auf dem Schirm die Produzieren zu 1374 AUD. Und der Goldpreis ist bei 3427 Dollar aktuell also sehr fette Gewinnmargen

Auch Soma Gold scheint seine Hausaufgaben gemacht zu haben und sollte von dem Goldpreisen stark profitieren um die 1300 ALL In Cost sollen es werden zu 32 000 Unzen pro Jahr und soll weiter steigen

Monument Mining muss noch beweisen was die verbesserungen gebracht haben und die Vollproduktion einleiten aber es sollte bei unter 950 Dollar ALL In liegen und 40 000 Unzen pro Jahr.

Goldpreis steht ja aktuell richtig gut hat jemand von euch noch ein Focus Minerals auf dem Schirm die Produzieren zu 1374 AUD. Und der Goldpreis ist bei 3427 Dollar aktuell also sehr fette Gewinnmargen

Auch Soma Gold scheint seine Hausaufgaben gemacht zu haben und sollte von dem Goldpreisen stark profitieren um die 1300 ALL In Cost sollen es werden zu 32 000 Unzen pro Jahr und soll weiter steigen

Monument Mining muss noch beweisen was die verbesserungen gebracht haben und die Vollproduktion einleiten aber es sollte bei unter 950 Dollar ALL In liegen und 40 000 Unzen pro Jahr.

Antwort auf Beitrag Nr.: 75.537.969 von IllePille am 29.03.24 10:34:31Ja, gut... der Fisch ist geputzt... war ja damals froh dass ich noch zu 20 GBp raus konnte.

Ewig hieß es man wäre im Plan davor...

glaube nicht dass die Mine gebaut wird und wenn dann ohne jetzige Shareholder als Anteilshaber.

Momentan läuft vieles prima... diese Schreckensbuden braucht man echt nicht

Ewig hieß es man wäre im Plan davor...

glaube nicht dass die Mine gebaut wird und wenn dann ohne jetzige Shareholder als Anteilshaber.

Momentan läuft vieles prima... diese Schreckensbuden braucht man echt nicht

Antwort auf Beitrag Nr.: 75.537.969 von IllePille am 29.03.24 10:34:31Ohje, sieht schlecht aus.

Antwort auf Beitrag Nr.: 75.312.301 von IllePille am 20.02.24 16:20:43Horizonte Minerals - Corporate Update

https://www.finanznachrichten.de/nachrichten-2024-03/6181442…

Highlights (wenn man´s so nennen will):

- Horizonte estimates the full funding required to complete construction and bring the operation to positive cashflow is US$567 - 592 million.

- In addition to these costs, the Company will need to reach a restructuring solution for the group's existing liabilities which as of 15 March 2024 were ~US$418 million

- the Company expects that it will require additional interim funding around mid-April to implement such full funding solution.

und das wohl Wichtigste:

- Existing shareholders should note that whilst the Company continues to work closely with its major shareholders and senior creditors on a full funding solution, there can be no guarantee that a refinancing and restructuring solution will complete (including any interim funding). Even if it does, the conclusion of any such solution is unlikely to lead to a positive outcome for existing shareholders, noteholders and creditors of the Company.

https://www.finanznachrichten.de/nachrichten-2024-03/6181442…

Highlights (wenn man´s so nennen will):

- Horizonte estimates the full funding required to complete construction and bring the operation to positive cashflow is US$567 - 592 million.

- In addition to these costs, the Company will need to reach a restructuring solution for the group's existing liabilities which as of 15 March 2024 were ~US$418 million

- the Company expects that it will require additional interim funding around mid-April to implement such full funding solution.

und das wohl Wichtigste:

- Existing shareholders should note that whilst the Company continues to work closely with its major shareholders and senior creditors on a full funding solution, there can be no guarantee that a refinancing and restructuring solution will complete (including any interim funding). Even if it does, the conclusion of any such solution is unlikely to lead to a positive outcome for existing shareholders, noteholders and creditors of the Company.

Antwort auf Beitrag Nr.: 75.493.065 von IllePille am 21.03.24 11:33:05eine sehr merkwürdige Kursentwicklung gab es gestern bei Lithium Argentina (LAAC): zunächst ging es rund 10% nach oben, um den Tag dann mit -3% zu beschließen. Noch interessanter finde ich, wie die Schere zwischen Lithium Argentina (LAAC) und Lithium Americas (LAC) auseinander geht. Obwohl LAAC nun produziert und einen positiven Cashflow erwirtschaftet, während LAC dies erst 2028 erreichen soll und bis dahin noch Eigen- (= weitere Verwässerung) und Fremdkapital auftreiben muss, liegt die Marktkapitalisierung von LAC mit $1,13 Mrd rund 40% höher.

Antwort auf Beitrag Nr.: 75.224.339 von IllePille am 05.02.24 22:39:58Lithium Argentina (LAAC) - Reports Fourth Quarter and Full Year 2023 Results

https://finance.yahoo.com/news/lithium-argentina-reports-fou…

daraus:

- Caucharí-Olaroz is producing at approximately 50% of the 40,000 tonnes per annum (“tpa”) capacity.

- The operation is targeting to reach nameplate capacity on a limited basis by mid-2024 and maintain a level near capacity on a steady state basis by the end of the year.

- 2024 targeted production at Caucharí-Olaroz of 20,000 – 25,000 tonnes of lithium carbonate.

- In the current price environment, the project is expected to generate positive cash flow from operations in 2024.

- While planning for Stage 2 expansion in production capacity continues to advance, the Company has not committed material capital to growth capex at this time.

auch hier wird tritt man also auf die Bremse hinsichtlich der Kapazitätserweiterung

https://finance.yahoo.com/news/lithium-argentina-reports-fou…

daraus:

- Caucharí-Olaroz is producing at approximately 50% of the 40,000 tonnes per annum (“tpa”) capacity.

- The operation is targeting to reach nameplate capacity on a limited basis by mid-2024 and maintain a level near capacity on a steady state basis by the end of the year.

- 2024 targeted production at Caucharí-Olaroz of 20,000 – 25,000 tonnes of lithium carbonate.

- In the current price environment, the project is expected to generate positive cash flow from operations in 2024.

- While planning for Stage 2 expansion in production capacity continues to advance, the Company has not committed material capital to growth capex at this time.

auch hier wird tritt man also auf die Bremse hinsichtlich der Kapazitätserweiterung

Antwort auf Beitrag Nr.: 75.078.147 von IllePille am 10.01.24 11:14:19Übernahme ist endgültig gescheitert:

"Reward advises that, despite an exhaustive effort, it has been unable to secure sufficient funding to complete the acquisition of the Beyondie Sulphate of Potash

Project and have adequate working capital available.

Therefore, the Company has entered into a deed of termination with Kalium and the Receivers terminating the Share Sale Agreement."

https://stocknessmonster.com/announcements/rwd.asx-6A1198918…

"Reward advises that, despite an exhaustive effort, it has been unable to secure sufficient funding to complete the acquisition of the Beyondie Sulphate of Potash

Project and have adequate working capital available.

Therefore, the Company has entered into a deed of termination with Kalium and the Receivers terminating the Share Sale Agreement."

https://stocknessmonster.com/announcements/rwd.asx-6A1198918…

https://announcements.asx.com.au/asxpdf/20240318/pdf/061lzcs…

ADX Energy in Australien aufgrund des Gasfundes in Österreich heute 100 % gestiegen. Der Partner MCF Energy aus Kanada ist mit 25 % an diesem Feld beteiligt, mal sehen was die Kanadier heute draus machen...

ADX Energy in Australien aufgrund des Gasfundes in Österreich heute 100 % gestiegen. Der Partner MCF Energy aus Kanada ist mit 25 % an diesem Feld beteiligt, mal sehen was die Kanadier heute draus machen...

Wer möchte, kann sich mal Lithium South anschauen. Vor kurzem solide PEA, aktuell läuft der Kurs - Spekulation auf BO demnächst (Posco und Livent sitzen direkt nebenan).

Antwort auf Beitrag Nr.: 75.454.800 von Cullario am 14.03.24 17:07:06das wollte ich auch noch einstellen. Stand 30.09.23:

Cash U$45,7 Mio

working capital U$43,3 Mio

EK U$143 Mio bzw 98%

Marktkapitalisierung C$77,5 Mio bzw U$57,5 Mio

da dürfte tiefergehendes Research lohnen, zumal nach der gestrigen Meldung.

Cash U$45,7 Mio

working capital U$43,3 Mio

EK U$143 Mio bzw 98%

Marktkapitalisierung C$77,5 Mio bzw U$57,5 Mio

da dürfte tiefergehendes Research lohnen, zumal nach der gestrigen Meldung.

https://www.accesswire.com/842432/aclara-announces-up-to-us8…

News bereits von gestern, aber Aclara Resources vielleicht ein interessanter Wert für seltene Erden mit reichlich Cash und stabiler Aktionärsstruktur (Pelham und Hochschild)

News bereits von gestern, aber Aclara Resources vielleicht ein interessanter Wert für seltene Erden mit reichlich Cash und stabiler Aktionärsstruktur (Pelham und Hochschild)

Hammermeldung für Lithium Americas:

Lithium Americas Receives Conditional Commitment for $2.26 Billion ATVM Loan from the U.S. DOE for Construction of Thacker Pass

https://money.tmx.com/quote/LAC/news/6126312328889015/Lithiu…

und dann noch dies:

Lithium Americas Provides a Thacker Pass Construction Plan Update

https://money.tmx.com/quote/LAC/news/5051889969193145/Lithiu…

Lithium Americas Receives Conditional Commitment for $2.26 Billion ATVM Loan from the U.S. DOE for Construction of Thacker Pass

https://money.tmx.com/quote/LAC/news/6126312328889015/Lithiu…

und dann noch dies:

Lithium Americas Provides a Thacker Pass Construction Plan Update

https://money.tmx.com/quote/LAC/news/5051889969193145/Lithiu…

Antwort auf Beitrag Nr.: 75.437.577 von Cullario am 12.03.24 11:42:12der Punkt ist doch nicht, ob die Bilanz dadurch schlechter wird. Das wird sie natürlich nicht, weil die Höhe der Schulden bei einer Umbuchung von lang- in kurzfristig unverändert bleibt. Der Knackpunkt ist die Fähigkeit, die kurzfristigen Schulden bezahlen zu können. Womit wir wieder beim Thema "working capital" sind

Antwort auf Beitrag Nr.: 75.437.451 von IllePille am 12.03.24 11:25:32Darauf können wir uns natürlich einigen, dennoch wird eine Gesamtbilanz nicht deshalb zwingend schlechter, nur weil aus langfristigen Schulden aufgrund nahender Fälligkeit bilanztechnisch kurzfristige Schulden werden:

As at September 30, 2023, the Group had cash of $8,264,796 (December 31 2022: $6,688,037) and a working capital deficit

of $48,888,733 (December 31, 2022: deficit of $29,116,915).

The increase in cash from December 31, 2022 is due mainly to cash generated in operations of $52,931,217 offset by cash

used in investing and financing activities of $34,839,986 and $16,643,696, respectively.

The increase working capital deficit is mainly due to the transfer of $22,869,694 of loans and other borrowings from noncurrent to current as these are due within 12 months from September 30, 2023

As at September 30, 2023, the Group had cash of $8,264,796 (December 31 2022: $6,688,037) and a working capital deficit

of $48,888,733 (December 31, 2022: deficit of $29,116,915).

The increase in cash from December 31, 2022 is due mainly to cash generated in operations of $52,931,217 offset by cash

used in investing and financing activities of $34,839,986 and $16,643,696, respectively.

The increase working capital deficit is mainly due to the transfer of $22,869,694 of loans and other borrowings from noncurrent to current as these are due within 12 months from September 30, 2023

Antwort auf Beitrag Nr.: 75.437.217 von Cullario am 12.03.24 10:52:01Ich glaube mit dem Begriff kann ich mehr anfangen als Du denkst

deine Beiträge vermitteln ein anderes Bild. Du sprichst ausschließlich von den Finanzschulden; die "Accounts payable and accrued liabilities" in Höhe von zuletzt $69 Mio wollen aber auch bezahlt sein

Ein "Finanzierungsproblem" entsteht deswegen noch lange nicht, solange der Business Plan aufgeht.

das ist doch genau, was ich geschrieben habe: Sofern die operativen Ziele dieses Jahr erreicht werden, sollte das kein Problem darstellen. Aber falls nicht, droht eine Finanzierungslücke. Das zeigt das "working capital deficit".

deine Beiträge vermitteln ein anderes Bild. Du sprichst ausschließlich von den Finanzschulden; die "Accounts payable and accrued liabilities" in Höhe von zuletzt $69 Mio wollen aber auch bezahlt sein

Ein "Finanzierungsproblem" entsteht deswegen noch lange nicht, solange der Business Plan aufgeht.

das ist doch genau, was ich geschrieben habe: Sofern die operativen Ziele dieses Jahr erreicht werden, sollte das kein Problem darstellen. Aber falls nicht, droht eine Finanzierungslücke. Das zeigt das "working capital deficit".

Antwort auf Beitrag Nr.: 75.437.091 von IllePille am 12.03.24 10:39:19Ich glaube mit dem Begriff kann ich mehr anfangen als Du denkst und dir Thor Bilanzen kenne ich seit vier Jahren, aber ich kann verstehen dass einem das negativ auffällt, wenn man sonst nur Juniors mit extremen Verwässerungen gewohnt ist. Wenn ich dadurch meine Mine finanziere, habe ich natürlich eine saubere Bilanz aber dafür Tonnen an Aktien.

Finanziere ich fremd (und leiste ich mir gleichzeitig noch zusätzliche Explorationsausgaben), muss ich eben unter Umständen ein paar Jahre mit einem negativen working capital leben, da die Einnahmen nicht auf einen Schlag kommen. Ein "Finanzierungsproblem" entsteht deswegen noch lange nicht, solange der Business Plan aufgeht.

Im Übrigen hat man zum Kreditgeber "AFC" ein relativ gutes Verhältnis, sodass man 2023 vereinbart hat, eine 23er Tilgungsrate auszusetzen und das Geld stattdessen für die Weiterentwicklung des Senegal-Projektes verwenden zu dürfen, anstatt hierfür frisches Geld aufnehmen zu müssen oder eine Kapitalerhöhung durchzuführen.

Finanziere ich fremd (und leiste ich mir gleichzeitig noch zusätzliche Explorationsausgaben), muss ich eben unter Umständen ein paar Jahre mit einem negativen working capital leben, da die Einnahmen nicht auf einen Schlag kommen. Ein "Finanzierungsproblem" entsteht deswegen noch lange nicht, solange der Business Plan aufgeht.

Im Übrigen hat man zum Kreditgeber "AFC" ein relativ gutes Verhältnis, sodass man 2023 vereinbart hat, eine 23er Tilgungsrate auszusetzen und das Geld stattdessen für die Weiterentwicklung des Senegal-Projektes verwenden zu dürfen, anstatt hierfür frisches Geld aufnehmen zu müssen oder eine Kapitalerhöhung durchzuführen.

Antwort auf Beitrag Nr.: 75.436.932 von Cullario am 12.03.24 10:13:01Man sollte einfach nur nicht den Eindruck erwecken dass jede Firma die Schulden hat, automatisch ein "Problem" hat.

das habe ich ja nicht getan. Ich beziehe mich explizit auf Thor

Ebenso sollte man nicht den Eindruck erwecken dass man kurzfristige Schulden aufgenommen hat oder ähnliches,

auch das habe ich nicht getan. Die Schulden sind aber da; wann sie aufgenommen wurden, spielt keine Rolle. Und ein Tilgungsplan ist zunächst genau das: ein Plan

Wo ist das "Problem"?

das habe ich in Beitrag Nr. 29.497 benannt. Deinem obigen Beitrag zufolge gehe ich davon aus, dass du weder die Bilanz angeschaut hast, noch etwas mit dem Begriff "working capital" anfangen kannst. Das solltest du im Eigeninteresse ändern.

das habe ich ja nicht getan. Ich beziehe mich explizit auf Thor

Ebenso sollte man nicht den Eindruck erwecken dass man kurzfristige Schulden aufgenommen hat oder ähnliches,

auch das habe ich nicht getan. Die Schulden sind aber da; wann sie aufgenommen wurden, spielt keine Rolle. Und ein Tilgungsplan ist zunächst genau das: ein Plan

Wo ist das "Problem"?

das habe ich in Beitrag Nr. 29.497 benannt. Deinem obigen Beitrag zufolge gehe ich davon aus, dass du weder die Bilanz angeschaut hast, noch etwas mit dem Begriff "working capital" anfangen kannst. Das solltest du im Eigeninteresse ändern.