Wirecard - Top oder Flop (Seite 4624)

eröffnet am 01.05.08 15:13:34 von

neuester Beitrag 20.04.24 12:11:21 von

neuester Beitrag 20.04.24 12:11:21 von

Beiträge: 166.148

ID: 1.140.904

ID: 1.140.904

Aufrufe heute: 1.052

Gesamt: 21.643.056

Gesamt: 21.643.056

Aktive User: 0

ISIN: DE0007472060 · WKN: 747206 · Symbol: WDI

0,0518

EUR

-32,90 %

-0,0254 EUR

Letzter Kurs 15.11.21 Frankfurt

Neuigkeiten

05.01.24 · BörsenNEWS.de |

09.12.23 · BörsenNEWS.de |

08.12.23 · BörsenNEWS.de |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 15,000 | +900,00 | |

| 0,6800 | +312,12 | |

| 7,5000 | +50,00 | |

| 25,50 | +42,86 | |

| 1,5100 | +37,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 33,18 | -16,78 | |

| 1,5000 | -23,08 | |

| 3,0000 | -24,91 | |

| 0,7500 | -25,00 | |

| 5,2500 | -50,14 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 63.766.582 von jigajig am 22.05.20 00:48:52Du willst hier nicht ernsthaft die Leute mit einem Artikel aus 2017 verunsichern oder?

sehr schöne Zusammenfassung. Ich will sie noch ergänzen durch eine noch mehr auf Wirecard zugeschnittene Erklärung. Lesenswert

https://www.manager-magazin.de/digitales/it/wirecard-das-250…

https://www.manager-magazin.de/digitales/it/wirecard-das-250…

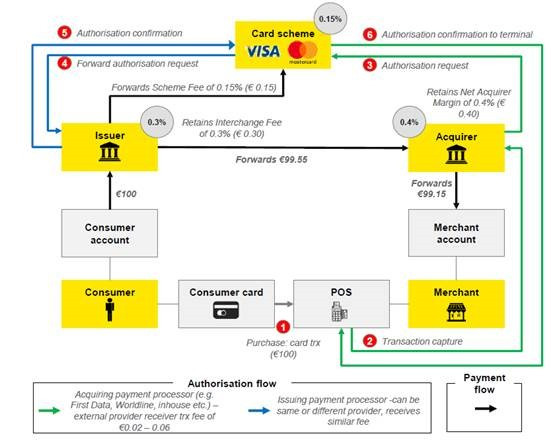

In den letzten Tagen kamen einige Frage auf bzgl. dem Geschäftsmodell von WDI (Acquiring) und wo der Unterschied zu MC oder Visa liegt. Ich hab das mal für Newcomer ein wenig zusammengefasst. Falls ich irgendwo falsch liege, gerne verbessern.

Merchant Cash Advance Geschäft hab ich mal ausgeblendet, weil das eher einer Bankdienstleistung entspricht (Vorfinanzierung der Händler).

Die Folgende Graphik fand ich eigentlich ganz hilfreich um das "Payment Ecosystem" zu verstehen (fees sind teilweise exemplarisch).

De facto hat man fünf wichtige Bestandteile

1. Acquirer (WDI, Adyden etc.).

Der Acquirer geht mit den Händlern (Merchants) Verträge ein, damit der Händler Kreditkartenzahlungen akzeptieren kann. Somit fungiert der Acquirer als primärer Ansprechpartner für den Händler und ist verantwortlich für den gesamten Prozess von Übermittlung der Transaktionsdaten (Kaufpreis, Konsument etc) bis zur Autorisierung der Zahlung und schließlich die Auszahlung des Kaufpreises an den Händler.

Für diesen Service bekommt der Acquirer eine provision (Merchant Service Charge) als Prozentsatz des Transaktionsvolumens. Diese Provision beinhaltet auch den Anteil, welche die Kreditkarten ausgebende Bank (Issuer) und das Kreditkartenhaus wie Visa oder Mastercard bekommt. Die Provision für den Issuer nennt sich Interchange Fee und die für Visa oder Mastercard Scheme Fee. Die Provision bzw. der Nettoumsatz, welcher nach Abzug der Interchange und Scheme fee beim Acquirer bleibt, nennt sich auch Net Acquiring Margin.

Grundsätzlich benötigt der Acquirer (WDI) zwei Arten von Lizenzen: (1) die scheme Lizenz (d.h. der Acquirer benötigt von Mastercard oder Visa die Lizenz, dass er Zahlungen für diese akzeptieren darf). und (2) eine payment institution license (nicht Banklizenz), da die Acquirer von lokalen Finanzaufsichten reguliert werden, denn die Acquirer nehmen Kundengelder auf die eigene Bilanz, um dann die Auszahlung an die Händler durchzuführen.

Der Acquirer hat grundsätzlich ein Interesse daran, dass er nur mit solventen Händlern eine Geschäftsbeziehung eingeht. Denn falls der Endkonsument das Geld zurückzieht (charge Back) und der Händler in der Zwischenzeit insolvent geht, so muss der Acquirer für das Geld aufkommen.

2.POS terminal / Online gateway

Damit der Händler physisch Kreditkarten akzeptieren kann, stellt üblicherweise der Acquirer dem Händler das Terminal am Point of Sale zur Verfügung (große Händler kaufen diese manchmal selbst) damit die Transaktionsdaten vom Hänlder an den Acquirer übertragen werden können.

Damit die Transaktion autorisiert wird leitet dann der Acquierer die Transaktionsdaten über das Netzwerk des Schemes (Visa, Mastercard) weiter an die Bank / den Issuer (dieser unterhält nämlich das Kreditkartenkonto der Endkonsumenten). Bei erfolgreicher Autorisierung überweist der Issuer den Kaufpreis and den Acquirer und dieser zahlt den Betrag an den Händler aus.

Bei Onlinegeschäften hat man keinen Terminal. Das nennt sich dann online gateway (verbindet die online payment Seite des Händlers mit dem Acquirer). Online gateway kann entweder vom Acquirer angeboten werden oder als a white label product von einer 3rd Party.

3. Schemes (Visa, Mastercard)

Diese stellen die routing Netzwerk zur Verfügung (also zwischen issuer und acquirer) und setzen die Regeln und Protokolle (quasi die Kommunikationsverbindung) fest, an die sich Issuer und Acquirer halten müssen.

4. Issuer (Hausbanken)

Stellt dem Endkonsumenten quasi die Kreditkarte aus und muss jede Transaktion genehmigen. Geht das Kreditrisiko gegenüber Endkonsumenten ein und benötigt deshalb eine Banklizenz.

5. Payment processor:

Dieser vollzieht die technische Abwicklung des kompletten Zahlungsvorgangs auf seiner Plattform. D.h. Datenübertragung und Transaktionsabwicklung. Große Acquirer machen das payment processing selbst, weil sie damit Skaleneffekte realisieren und die Marge, welche sie an eine externen Payment Processor zahlen müssten, einbehalten können.

Merchant Service Charge

Grundsätzlich unterscheidet sich die Höhe der Provision daran, ob der Händler ein großer Key Account oder eher ein SME ist.

(1). Bei Key Accounts hat man eher eine Art cost-plus Vertrag. D.h. man verhandelt eine fixe Net Acquiring Marge, die auf die Interchange und Scheme Fees hinzugerechnet wird. Die Interchange fee ist in Europa auf 0.3% festgelegt.

(2). Bei SMEs ist es so, dass man gewöhnlicherweise direkt eine fixen Merchant Service Charge verhandelt und dann die Interchange und Scheme Fees abzieht.

Grundsätzlich ist das Geschäft mit SMEs profitabler, weshalb WDI z.B. profitabler ist als Adyen. Allerdings, sind Key Accounts auch wichtig, weil damit eine bessere Skalierung der Kosten (z.B. processing) erreicht wird. Das ist wohl der Grund, warum WDI auch verstärkt Key Accounts in Angriff nimmt. Man muss hier die richtige Balance finden.

Warum das Acquiring Geschäft so attraktiv ist, kann man zusammenfassend sagen

1. Strukturelles Marktwachstum: cash to card Transaktionen nehmen weltweit immer noch stark zu. Viele Regionen noch stark cash lastig

2.Krisenresitent: wie man momentan erleben darf.

3. Wiederkehrende Umsätze: die Umsätze sind an sehr gut planbar und wiederkehrend. Einzelhandel und Onlineumsätze sind an sich sehr stabil (vor allem Basiskonsumgüter). Hinzu kommt, die Kundenabwanderung ist sehr gering. Die Planbarkeit der Umsätze ist zudem mit bis zu 3 Jahre laufenden Verträgen erhöht. All das ist der Grund warum auch die historisch ausgegeben Umsatzziele relativ leicht erreicht wurden. Auch ist deswegen die Planbarkeit bzgl. Vision 2025 eigentlich sehr hoch, denn man weiß welches Transaktionsvolumen man heute bedient und wieviel zusätzliches man benötigt um auf Basis durchschnittlicher fees die Umsatzziele zu erreichen. Man wird für die Planung sicher auch Sicherheitsabschläge gemacht haben.

4. Der Anreiz den Acquirer zu wechseln ist sehr gering: Sowohl Key Accounts als auch SMEs sind normalerweise stark mit den Prozessen des Acquirers integriert und der Service Acquiring ist für den Händler mega wichtig, da die Kunden nun mal mit Karte zahlen. SMEs haben üblicherweise einen noch geringeren Anreiz zu wechseln, weil Ihre jährlichen Kreditkartengebühren so niedrig sind, dass ein Wechsel kaum Ersparnisse bringt und den Aufwand nicht rechtfertigen würde. Heißt, aber auch, dass Markteintritte bzw. Aufbau einer großen SME Basis eher schwierig ist, weil SMEs Ihren bestehenden Acquirer nicht so einfach wechseln.

5. Sehr profitables und stark wachsendes Geschäft mit hohen Cash Flows. Letzter üblicherweise bei stark wachsenden Unternehmen nicht der Fall.

Merchant Cash Advance Geschäft hab ich mal ausgeblendet, weil das eher einer Bankdienstleistung entspricht (Vorfinanzierung der Händler).

Die Folgende Graphik fand ich eigentlich ganz hilfreich um das "Payment Ecosystem" zu verstehen (fees sind teilweise exemplarisch).

De facto hat man fünf wichtige Bestandteile

1. Acquirer (WDI, Adyden etc.).

Der Acquirer geht mit den Händlern (Merchants) Verträge ein, damit der Händler Kreditkartenzahlungen akzeptieren kann. Somit fungiert der Acquirer als primärer Ansprechpartner für den Händler und ist verantwortlich für den gesamten Prozess von Übermittlung der Transaktionsdaten (Kaufpreis, Konsument etc) bis zur Autorisierung der Zahlung und schließlich die Auszahlung des Kaufpreises an den Händler.

Für diesen Service bekommt der Acquirer eine provision (Merchant Service Charge) als Prozentsatz des Transaktionsvolumens. Diese Provision beinhaltet auch den Anteil, welche die Kreditkarten ausgebende Bank (Issuer) und das Kreditkartenhaus wie Visa oder Mastercard bekommt. Die Provision für den Issuer nennt sich Interchange Fee und die für Visa oder Mastercard Scheme Fee. Die Provision bzw. der Nettoumsatz, welcher nach Abzug der Interchange und Scheme fee beim Acquirer bleibt, nennt sich auch Net Acquiring Margin.

Grundsätzlich benötigt der Acquirer (WDI) zwei Arten von Lizenzen: (1) die scheme Lizenz (d.h. der Acquirer benötigt von Mastercard oder Visa die Lizenz, dass er Zahlungen für diese akzeptieren darf). und (2) eine payment institution license (nicht Banklizenz), da die Acquirer von lokalen Finanzaufsichten reguliert werden, denn die Acquirer nehmen Kundengelder auf die eigene Bilanz, um dann die Auszahlung an die Händler durchzuführen.

Der Acquirer hat grundsätzlich ein Interesse daran, dass er nur mit solventen Händlern eine Geschäftsbeziehung eingeht. Denn falls der Endkonsument das Geld zurückzieht (charge Back) und der Händler in der Zwischenzeit insolvent geht, so muss der Acquirer für das Geld aufkommen.

2.POS terminal / Online gateway

Damit der Händler physisch Kreditkarten akzeptieren kann, stellt üblicherweise der Acquirer dem Händler das Terminal am Point of Sale zur Verfügung (große Händler kaufen diese manchmal selbst) damit die Transaktionsdaten vom Hänlder an den Acquirer übertragen werden können.

Damit die Transaktion autorisiert wird leitet dann der Acquierer die Transaktionsdaten über das Netzwerk des Schemes (Visa, Mastercard) weiter an die Bank / den Issuer (dieser unterhält nämlich das Kreditkartenkonto der Endkonsumenten). Bei erfolgreicher Autorisierung überweist der Issuer den Kaufpreis and den Acquirer und dieser zahlt den Betrag an den Händler aus.

Bei Onlinegeschäften hat man keinen Terminal. Das nennt sich dann online gateway (verbindet die online payment Seite des Händlers mit dem Acquirer). Online gateway kann entweder vom Acquirer angeboten werden oder als a white label product von einer 3rd Party.

3. Schemes (Visa, Mastercard)

Diese stellen die routing Netzwerk zur Verfügung (also zwischen issuer und acquirer) und setzen die Regeln und Protokolle (quasi die Kommunikationsverbindung) fest, an die sich Issuer und Acquirer halten müssen.

4. Issuer (Hausbanken)

Stellt dem Endkonsumenten quasi die Kreditkarte aus und muss jede Transaktion genehmigen. Geht das Kreditrisiko gegenüber Endkonsumenten ein und benötigt deshalb eine Banklizenz.

5. Payment processor:

Dieser vollzieht die technische Abwicklung des kompletten Zahlungsvorgangs auf seiner Plattform. D.h. Datenübertragung und Transaktionsabwicklung. Große Acquirer machen das payment processing selbst, weil sie damit Skaleneffekte realisieren und die Marge, welche sie an eine externen Payment Processor zahlen müssten, einbehalten können.

Merchant Service Charge

Grundsätzlich unterscheidet sich die Höhe der Provision daran, ob der Händler ein großer Key Account oder eher ein SME ist.

(1). Bei Key Accounts hat man eher eine Art cost-plus Vertrag. D.h. man verhandelt eine fixe Net Acquiring Marge, die auf die Interchange und Scheme Fees hinzugerechnet wird. Die Interchange fee ist in Europa auf 0.3% festgelegt.

(2). Bei SMEs ist es so, dass man gewöhnlicherweise direkt eine fixen Merchant Service Charge verhandelt und dann die Interchange und Scheme Fees abzieht.

Grundsätzlich ist das Geschäft mit SMEs profitabler, weshalb WDI z.B. profitabler ist als Adyen. Allerdings, sind Key Accounts auch wichtig, weil damit eine bessere Skalierung der Kosten (z.B. processing) erreicht wird. Das ist wohl der Grund, warum WDI auch verstärkt Key Accounts in Angriff nimmt. Man muss hier die richtige Balance finden.

Warum das Acquiring Geschäft so attraktiv ist, kann man zusammenfassend sagen

1. Strukturelles Marktwachstum: cash to card Transaktionen nehmen weltweit immer noch stark zu. Viele Regionen noch stark cash lastig

2.Krisenresitent: wie man momentan erleben darf.

3. Wiederkehrende Umsätze: die Umsätze sind an sehr gut planbar und wiederkehrend. Einzelhandel und Onlineumsätze sind an sich sehr stabil (vor allem Basiskonsumgüter). Hinzu kommt, die Kundenabwanderung ist sehr gering. Die Planbarkeit der Umsätze ist zudem mit bis zu 3 Jahre laufenden Verträgen erhöht. All das ist der Grund warum auch die historisch ausgegeben Umsatzziele relativ leicht erreicht wurden. Auch ist deswegen die Planbarkeit bzgl. Vision 2025 eigentlich sehr hoch, denn man weiß welches Transaktionsvolumen man heute bedient und wieviel zusätzliches man benötigt um auf Basis durchschnittlicher fees die Umsatzziele zu erreichen. Man wird für die Planung sicher auch Sicherheitsabschläge gemacht haben.

4. Der Anreiz den Acquirer zu wechseln ist sehr gering: Sowohl Key Accounts als auch SMEs sind normalerweise stark mit den Prozessen des Acquirers integriert und der Service Acquiring ist für den Händler mega wichtig, da die Kunden nun mal mit Karte zahlen. SMEs haben üblicherweise einen noch geringeren Anreiz zu wechseln, weil Ihre jährlichen Kreditkartengebühren so niedrig sind, dass ein Wechsel kaum Ersparnisse bringt und den Aufwand nicht rechtfertigen würde. Heißt, aber auch, dass Markteintritte bzw. Aufbau einer großen SME Basis eher schwierig ist, weil SMEs Ihren bestehenden Acquirer nicht so einfach wechseln.

5. Sehr profitables und stark wachsendes Geschäft mit hohen Cash Flows. Letzter üblicherweise bei stark wachsenden Unternehmen nicht der Fall.

Ich denke auch, dass die LV´s überschätzt werden.

Das sieht für mich eher real aus:

https://twitter.com/mxminority/status/1263086181769793536?s=…

Übrigens: Ich bin bei der 5€ Regel dabei. Vorschlag Tingelschingeling mit auf die Liste?

Das sieht für mich eher real aus:

https://twitter.com/mxminority/status/1263086181769793536?s=…

Übrigens: Ich bin bei der 5€ Regel dabei. Vorschlag Tingelschingeling mit auf die Liste?

Antwort auf Beitrag Nr.: 63.766.459 von sebaldo am 21.05.20 23:51:02

Stimmt, oder aber er kommt zeitgleich mit dem Jahresbericht

Die Veröffentlichung des Jahresabschlusses und die Bilanzpressekonferenz finden nicht am 30. April 2020 statt. Wirecard stimmt schnellstmöglich mit dem Abschlussprüfer E&Y ab, wann die Prüfungsarbeiten unter Berücksichtigung der Corona-bedingten Einschränkungen und des KPMG Berichts abgeschlossen werden können.

Zitat von sebaldo:Zitat von aktienfigther: ...

https://ir.wirecard.com/websites/wirecard/German/1000/invest…

Jahresfinanzbericht 2019 (Veröffentlichung am 04.06.2020)

WO-Heiner hatte aber nach dem KPMG II - Bericht gefragt. Dafür gibt es kein festes Datum. Kann den Shortern durchaus noch vor dem 4.6. Probleme bereiten. Oder aber uns.

Stimmt, oder aber er kommt zeitgleich mit dem Jahresbericht

Die Veröffentlichung des Jahresabschlusses und die Bilanzpressekonferenz finden nicht am 30. April 2020 statt. Wirecard stimmt schnellstmöglich mit dem Abschlussprüfer E&Y ab, wann die Prüfungsarbeiten unter Berücksichtigung der Corona-bedingten Einschränkungen und des KPMG Berichts abgeschlossen werden können.

Trading Spotlight

Antwort auf Beitrag Nr.: 63.766.435 von aktienfigther am 21.05.20 23:43:22

WO-Heiner hatte aber nach dem KPMG II - Bericht gefragt. Dafür gibt es kein festes Datum. Kann den Shortern durchaus noch vor dem 4.6. Probleme bereiten. Oder aber uns.

Zitat von aktienfigther:Zitat von WO-Heiner: Wann soll KPMG II kommen? Gibt es da ein Datum?

https://ir.wirecard.com/websites/wirecard/German/1000/invest…

Jahresfinanzbericht 2019 (Veröffentlichung am 04.06.2020)

WO-Heiner hatte aber nach dem KPMG II - Bericht gefragt. Dafür gibt es kein festes Datum. Kann den Shortern durchaus noch vor dem 4.6. Probleme bereiten. Oder aber uns.

Antwort auf Beitrag Nr.: 63.766.369 von WO-Heiner am 21.05.20 23:24:17

https://ir.wirecard.com/websites/wirecard/German/1000/invest…

Jahresfinanzbericht 2019 (Veröffentlichung am 04.06.2020)

Zitat von WO-Heiner: Wann soll KPMG II kommen? Gibt es da ein Datum?

https://ir.wirecard.com/websites/wirecard/German/1000/invest…

Jahresfinanzbericht 2019 (Veröffentlichung am 04.06.2020)

Antwort auf Beitrag Nr.: 63.766.405 von Trimmer89 am 21.05.20 23:30:14Und schauen wir nur mal auf unseren Freund jingelling, der hier im forum meist Kreide gefressen hat, gleichzeitig wieder mit Hochdruck daran arbeitet, alte Geschichten gegen Wirecard auszugraben, um sich von London bis Israel bei bestimmten Leuten einzuschleimen. "kuck an, der alte Chris, wer hätte das gedacht"

Entspricht 100% meiner Einschätzung. Versucht sich seit einigen Tagen auch hier wieder gehörig einzuschleimen, nachdem er als Häuptling der gespaltenen Zunge entlarvt wurde.

Unser Klassenprimus.

Entspricht 100% meiner Einschätzung. Versucht sich seit einigen Tagen auch hier wieder gehörig einzuschleimen, nachdem er als Häuptling der gespaltenen Zunge entlarvt wurde.

Unser Klassenprimus.

Antwort auf Beitrag Nr.: 63.766.222 von Money$ am 21.05.20 22:48:00

Diesen großen Respekt vor den Leerverkäufern teile ich nicht.

Oft genug liegen sie total daneben und verzocken sich auch. In den letzten Jahren sind etliche Hedgefonds pleite gegangen oder vom Markt verschwunden.

Der erfutchtsvoll genannte Hohn kann auch in Schieflage geraten

https://www.hfalert.com/search.pl?ARTICLE=188863

Leerverkäufer und ihre Helfer sind für mich der Abschaum des Kapitalismus.

Und schauen wir nur mal auf unseren Freund jingelling, der hier im forum meist Kreide gefressen hat, gleichzeitig wieder mit Hochdruck daran arbeitet, alte Geschichten gegen Wirecard auszugraben, um sich von London bis Israel bei bestimmten Leuten einzuschleimen.

"kuck an, der alte Chris, wer hätte das gedacht"

Diesen großen Respekt vor den Leerverkäufern teile ich nicht.

Oft genug liegen sie total daneben und verzocken sich auch. In den letzten Jahren sind etliche Hedgefonds pleite gegangen oder vom Markt verschwunden.

Der erfutchtsvoll genannte Hohn kann auch in Schieflage geraten

https://www.hfalert.com/search.pl?ARTICLE=188863

Leerverkäufer und ihre Helfer sind für mich der Abschaum des Kapitalismus.

Und schauen wir nur mal auf unseren Freund jingelling, der hier im forum meist Kreide gefressen hat, gleichzeitig wieder mit Hochdruck daran arbeitet, alte Geschichten gegen Wirecard auszugraben, um sich von London bis Israel bei bestimmten Leuten einzuschleimen.

"kuck an, der alte Chris, wer hätte das gedacht"

Das Chance-Risiko-Verhältnis ist hier wirklich sehr gut. Daher überlege ich wieder etwas aufzustocken.

Bis zum 4. Juni werden die Shortseller wohl auch eher still halten, und die Aktie zwischen 80 und 90 EUR pendeln.

Es könnte gut zum Showdown kommen, sodass WC dann am Tag X explodieren wird in die eine oder andere Richtung.

Wobei das zu einfach wäre. Da kommt bestimmt noch ne News zwischendurch.

Bis zum 4. Juni werden die Shortseller wohl auch eher still halten, und die Aktie zwischen 80 und 90 EUR pendeln.

Es könnte gut zum Showdown kommen, sodass WC dann am Tag X explodieren wird in die eine oder andere Richtung.

Wobei das zu einfach wäre. Da kommt bestimmt noch ne News zwischendurch.

05.01.24 · BörsenNEWS.de · BlackRock |

09.12.23 · BörsenNEWS.de · Wirecard |

08.12.23 · BörsenNEWS.de · Adobe |

07.12.23 · Aktien.news – Aktiennews für Sie · Deutsche Bank |

25.10.23 · dpa-AFX · Wirecard |

21.06.23 · Roland Klaus · Wirecard |

05.06.23 · Roland Klaus · Wirecard |

| Zeit | Titel |

|---|---|

| 20.02.24 | |

| 27.01.24 | |

| 31.10.23 | |

| 11.06.23 |