Centerra Gold - Gewaltiges Nachholpotential (Seite 78)

eröffnet am 28.11.08 18:08:55 von

neuester Beitrag 19.04.24 08:09:05 von

neuester Beitrag 19.04.24 08:09:05 von

Beiträge: 1.169

ID: 1.146.468

ID: 1.146.468

Aufrufe heute: 5

Gesamt: 190.331

Gesamt: 190.331

Aktive User: 0

ISIN: CA1520061021 · WKN: A0B6PD · Symbol: GOU

5,6940

EUR

-1,90 %

-0,1100 EUR

Letzter Kurs 22.04.24 Tradegate

Neuigkeiten

18.04.24 · globenewswire |

28.03.24 · globenewswire |

22.02.24 · globenewswire |

22.02.24 · globenewswire |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 13,170 | +15,32 | |

| 46,82 | +12,12 | |

| 41,11 | +9,98 | |

| 3.640,50 | +8,79 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6240 | -9,70 | |

| 0,5850 | -10,69 | |

| 0,6800 | -15,00 | |

| 4,2300 | -17,86 | |

| 0,9000 | -25,00 |

Beitrag zu dieser Diskussion schreiben

18 % weniger Umsatz und trotzdem steigt der Kurs.

Centerra Gold gibt Ergebnisse des Märzquartals bekanntCenterra Gold Inc. Centerra Gold Inc. veröffentlichte gestern die finanziellen und operativen Ergebnisse der ersten drei Monate des Jahres 2018. Die Einnahmen des Quartals beliefen sich demnach auf 235,4 Mio. $, verglichen mit 285,3 Mio. $ im ersten Quartal 2017. Dies stellt einen Rückgang um 18% dar.

Unterm Strich wurde zum 31. März ein Nettogewinn von 9,0 Mio. $ bzw. 0,03 $ je Aktie verbucht (Q1 2017: 57,0 Mio. $ bzw. 0,20 $ je Aktie).

Das finanzielle Ergebnis des ersten Quartals 2018 enthält auch die Kosten in Höhe von 4,4 Mio. $, die im Zusammenhang mit der Übernahme von AuRico Metals Inc. entstanden. Unter Ausschluss dieses Postens betrug der angepasste Gewinn 13,5 Mio. $ bzw. 0,05 $ je Aktie - ein Minus von 76% gegenüber dem Vorjahresquartal.

Zum 31. März 2018 verfügte Centerra über Barmittel, Barmitteläquivalente und eingeschränkt verfügbare liquide Mittel in Höhe von 123,4 Mio. $.

Die Metallproduktion lag in den drei Monaten bei rund 130.000 oz Gold und 6,14 Mio. Pfund Kupfer und nahm gegenüber Q1 2017 damit 25% bzw. 51% ab. Grund für den Rückgang waren geringere Goldgehalte des Roherzes, eine niedrigere Gewinnungsrate und die Unterbrechung der Metallgewinnung aufgrund von Wassermangel am Projekt Mount Milligan.

https://www.minenportal.de/artikel.php?sid=38884

18 % weniger Umsatz und trotzdem steigt der Kurs.

Centerra Gold gibt Ergebnisse des Märzquartals bekanntCenterra Gold Inc. Centerra Gold Inc. veröffentlichte gestern die finanziellen und operativen Ergebnisse der ersten drei Monate des Jahres 2018. Die Einnahmen des Quartals beliefen sich demnach auf 235,4 Mio. $, verglichen mit 285,3 Mio. $ im ersten Quartal 2017. Dies stellt einen Rückgang um 18% dar.

Unterm Strich wurde zum 31. März ein Nettogewinn von 9,0 Mio. $ bzw. 0,03 $ je Aktie verbucht (Q1 2017: 57,0 Mio. $ bzw. 0,20 $ je Aktie).

Das finanzielle Ergebnis des ersten Quartals 2018 enthält auch die Kosten in Höhe von 4,4 Mio. $, die im Zusammenhang mit der Übernahme von AuRico Metals Inc. entstanden. Unter Ausschluss dieses Postens betrug der angepasste Gewinn 13,5 Mio. $ bzw. 0,05 $ je Aktie - ein Minus von 76% gegenüber dem Vorjahresquartal.

Zum 31. März 2018 verfügte Centerra über Barmittel, Barmitteläquivalente und eingeschränkt verfügbare liquide Mittel in Höhe von 123,4 Mio. $.

Die Metallproduktion lag in den drei Monaten bei rund 130.000 oz Gold und 6,14 Mio. Pfund Kupfer und nahm gegenüber Q1 2017 damit 25% bzw. 51% ab. Grund für den Rückgang waren geringere Goldgehalte des Roherzes, eine niedrigere Gewinnungsrate und die Unterbrechung der Metallgewinnung aufgrund von Wassermangel am Projekt Mount Milligan.

https://www.minenportal.de/artikel.php?sid=38884

Chaarat Gold offers to buy Centerra's Kyrgyz mine

https://finance.yahoo.com/news/chaarat-gold-offers-buy-cente…

https://finance.yahoo.com/news/chaarat-gold-offers-buy-cente…

Antwort auf Beitrag Nr.: 56.559.871 von NickelChrome am 28.12.17 16:16:59

So meine letzten 1500 Stück zu 5,01 Euro verkauft... 15 % im Plus ...

Und nachdem ich vor einem halben Jahr die 6,20 Euro abräumte bin ich aus meinem Thompson Creek Abenteuer ohne Verluste raus gekommen

Zitat von NickelChrome: Man kann ja mal ein wenig Glück haben.... 2 Euro billiger die Stücke zurück gekauft.

Wäre gut wenn sich die Aktie bald erholt. Nicht länger als drei Monate halten .

Jedes Jahr gibt es Ärger in Kirgisien

So meine letzten 1500 Stück zu 5,01 Euro verkauft... 15 % im Plus ...

Und nachdem ich vor einem halben Jahr die 6,20 Euro abräumte bin ich aus meinem Thompson Creek Abenteuer ohne Verluste raus gekommen

Antwort auf Beitrag Nr.: 57.460.895 von Der.Papst am 04.04.18 16:20:34.. Danke für den sehr interessanten Link!

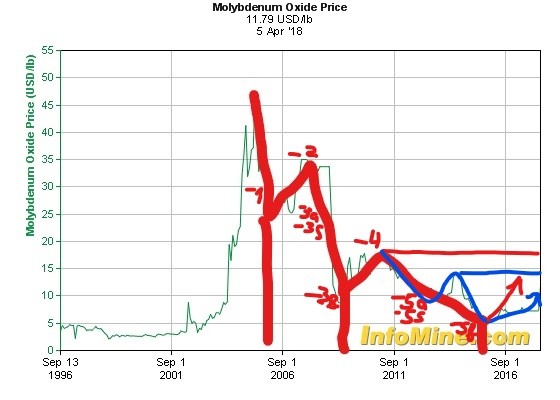

* Sierra Gorda to produce 15-20 percent less this year

* Centerra has no plans to restart moly mines at the moment

* But Centerra is updating restart plans the mines

Der dritte Punkt macht doch Laune, sie bereiten sich vor, startbereit zu sein, wenn Moly losfliegen.

Endako und TC Mine hatten damals Abbaukosten per Lbs von ca 10$, da decken ~13$ noch nicht die Wiederinbetriebnahmekosten noch die Kosten bei der TC Mine für die Phase 8-Produktion. Aktuell ist das ausgesetzte Moly Geschäft für Centerra ja durch Langeloth halbwegs kostenneutral.

Man achte zB auch auf die Resourcen ("At December 31, 2014, the combined proven and probable estimated mineral reserves for TC Mine and Endako Mine totaled 141.4 million pounds of contained molybdenum, with 74.7% of these reserves from TC Mine and 25.3% from Endako Mine (stated on a 100% basis)." - siehe SEC.GOV Link unten). Durch Phase 8 sollte im Landtausch bei TC Mine mehr drinnen sein, finde dazu aber nicht mehr die Links.

Beide Minen repräsentierten 2014 ~28 Mio lbs fast 5% des heutigen weltweiten Bedarfs ("..cru forecast 577 million lbs this year..", s. Artikel / Link 1).

Wenn die großen Minen wegen geringenen ORE-Graden nun folgend weniger Moly produzieren, der Bedarf weltweit grundsätzlich steigt und bis Anfang 2020 (s.Artikel / Link 1) alte Minen reaktiviert werden müßten, um den Bedarf zu bedienen, dann macht es Centerra zur Zeit richtig. Sie schützen den Wert der Resourcen für die Sharholder und bereiten sich auf einen Restart vor.

Dann können sie das Moly-Business komplett verkaufen (inkl. Langeloth und Mt Berg), was in Anbetracht der Restlebenszyklen der beiden Minen ENDAKO und TC durchaus sinnvoll erscheint oder das Moly-Business bei steigender Nachfrage langsam reaktivieren und zB kurzläufig (1-2 Jahre Lastbetrieb wg Lebenszyklen) zur Profitgenerierung nutzen, um dann den Abverkauf aus laufendem Betrieb vorzunehmen.

So oder so, je länger die Mienen auf C&M sind und je mehr Nachfrage bei sinkendem Angebot folgt, desto lukrativer wird doch das Geschäft!

Centerra wird vermutlich weiterhin die Schulden abbauen und den (Share) Einfluß von Kirgistan reduzieren wollen, zumal KUMTOR nicht ewig als Open-Pid Mine produziert und alles andere arg teuer ist.

Schon schwer vorzustellen, dass das (absehbare) Moly-Business (Verkauf oder Produktion) den Kurs nicht hochgradig supporten wird.

Und spannend zu hören, was am 01. Mai zu dem Thema "Moly" und "Dividende??" gesagt wird.

HINWEIS: Dieser Beitrag stellt keine Kauf- bzw. Verkaufsempfehlung dar!

Quellen:

https://www.reuters.com/article/metals-molybdenum/revitalise…

https://ca.investing.com/news/stock-market-news/revitalised-…

https://www.sec.gov/Archives/edgar/data/1415020/000141502016…

http://www.barchart.com/plmodules/?module=secFilings&filingi…

http://mineralsnorth.ca/images/uploads/general/Thompson_Cree…

https://www.centerragold.com/operations/berg/history

* Sierra Gorda to produce 15-20 percent less this year

* Centerra has no plans to restart moly mines at the moment

* But Centerra is updating restart plans the mines

Der dritte Punkt macht doch Laune, sie bereiten sich vor, startbereit zu sein, wenn Moly losfliegen.

Endako und TC Mine hatten damals Abbaukosten per Lbs von ca 10$, da decken ~13$ noch nicht die Wiederinbetriebnahmekosten noch die Kosten bei der TC Mine für die Phase 8-Produktion. Aktuell ist das ausgesetzte Moly Geschäft für Centerra ja durch Langeloth halbwegs kostenneutral.

Man achte zB auch auf die Resourcen ("At December 31, 2014, the combined proven and probable estimated mineral reserves for TC Mine and Endako Mine totaled 141.4 million pounds of contained molybdenum, with 74.7% of these reserves from TC Mine and 25.3% from Endako Mine (stated on a 100% basis)." - siehe SEC.GOV Link unten). Durch Phase 8 sollte im Landtausch bei TC Mine mehr drinnen sein, finde dazu aber nicht mehr die Links.

Beide Minen repräsentierten 2014 ~28 Mio lbs fast 5% des heutigen weltweiten Bedarfs ("..cru forecast 577 million lbs this year..", s. Artikel / Link 1).

Wenn die großen Minen wegen geringenen ORE-Graden nun folgend weniger Moly produzieren, der Bedarf weltweit grundsätzlich steigt und bis Anfang 2020 (s.Artikel / Link 1) alte Minen reaktiviert werden müßten, um den Bedarf zu bedienen, dann macht es Centerra zur Zeit richtig. Sie schützen den Wert der Resourcen für die Sharholder und bereiten sich auf einen Restart vor.

Dann können sie das Moly-Business komplett verkaufen (inkl. Langeloth und Mt Berg), was in Anbetracht der Restlebenszyklen der beiden Minen ENDAKO und TC durchaus sinnvoll erscheint oder das Moly-Business bei steigender Nachfrage langsam reaktivieren und zB kurzläufig (1-2 Jahre Lastbetrieb wg Lebenszyklen) zur Profitgenerierung nutzen, um dann den Abverkauf aus laufendem Betrieb vorzunehmen.

So oder so, je länger die Mienen auf C&M sind und je mehr Nachfrage bei sinkendem Angebot folgt, desto lukrativer wird doch das Geschäft!

Centerra wird vermutlich weiterhin die Schulden abbauen und den (Share) Einfluß von Kirgistan reduzieren wollen, zumal KUMTOR nicht ewig als Open-Pid Mine produziert und alles andere arg teuer ist.

Schon schwer vorzustellen, dass das (absehbare) Moly-Business (Verkauf oder Produktion) den Kurs nicht hochgradig supporten wird.

Und spannend zu hören, was am 01. Mai zu dem Thema "Moly" und "Dividende??" gesagt wird.

HINWEIS: Dieser Beitrag stellt keine Kauf- bzw. Verkaufsempfehlung dar!

Quellen:

https://www.reuters.com/article/metals-molybdenum/revitalise…

https://ca.investing.com/news/stock-market-news/revitalised-…

https://www.sec.gov/Archives/edgar/data/1415020/000141502016…

http://www.barchart.com/plmodules/?module=secFilings&filingi…

http://mineralsnorth.ca/images/uploads/general/Thompson_Cree…

https://www.centerragold.com/operations/berg/history

Antwort auf Beitrag Nr.: 57.429.650 von petersylvester am 30.03.18 08:43:32

Antwort auf Beitrag Nr.: 57.429.650 von petersylvester am 30.03.18 08:43:32https://finance.yahoo.com/news/revitalised-demand-growth-but…

Derzeit bei Centerra keine Moly-Pläne.

Derzeit bei Centerra keine Moly-Pläne.

Centerra Gold im Vergleich mit 30 anderen Goldproduzenten bzgl. Produktionsmenge, Produktionskosten sowie Finanzergebnis für die Quartale Q1, Q2, Q3, Q4 und das Gesamtjahr 2017.

Link

http://copesetic.de/goldproduzenten-q1-q4-2017/

Viel Spaß beim Studieren!

Link

http://copesetic.de/goldproduzenten-q1-q4-2017/

Viel Spaß beim Studieren!

12.02.24 · wO Chartvergleich · Bel Fuse (B) |