Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 32)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 1

Gesamt: 784.598

Gesamt: 784.598

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

67,70

EUR

+0,04 %

+0,03 EUR

Letzter Kurs 20:44:38 Lang & Schwarz

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

17:00 Uhr · Accesswire |

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben Wachstum

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben WachstumWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 52,25 | +93,52 | |

| 1,9000 | +59,66 | |

| 0,6000 | +57,48 | |

| 1,3500 | +29,82 | |

| 1,5700 | +25,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,3000 | -17,27 | |

| 3,0100 | -18,87 | |

| 3,0800 | -22,03 | |

| 5,2200 | -33,08 | |

| 9,6450 | -33,53 |

Moin,

schon wieder leichter Schneefall, Auto auszugraben.

Aber noch eine positvie Woche zum Jahresausklag wäre ganz ob. Einen Wochenschlusskurs über 19 gab es seit Anfang 2007 nicht mehr.

schon wieder leichter Schneefall, Auto auszugraben.

Aber noch eine positvie Woche zum Jahresausklag wäre ganz ob. Einen Wochenschlusskurs über 19 gab es seit Anfang 2007 nicht mehr.

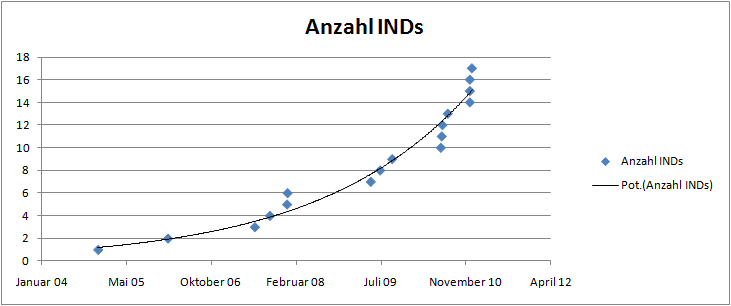

Strammer Ausbau der Klinischen Pipeline

Nächstes Jahr nochmal 4 bis 6 INDs hinzu und damit die 20er Marke knacken?

Die Ignormanz der Pipeline im Kurs wird nicht mehr zu halten sein und der Kurs ausbrechen.

Nächstes Jahr nochmal 4 bis 6 INDs hinzu und damit die 20er Marke knacken?

Die Ignormanz der Pipeline im Kurs wird nicht mehr zu halten sein und der Kurs ausbrechen.

Antwort auf Beitrag Nr.: 40.763.031 von eck64 am 27.12.10 08:41:4219 und 20 werden in kürze dauerhaft geknackt. man darf sich ja noch was wünschen im alten jahr.

!

Dieser Beitrag wurde moderiert. Grund: Beleidigung!

Dieser Beitrag wurde moderiert. Grund: BeleidigungTrading Spotlight

!

Dieser Beitrag wurde moderiert. Grund: Beleidigung!

Dieser Beitrag wurde moderiert. Grund: Beleidigung!

Dieser Beitrag wurde moderiert. Grund: Beleidigung

Dann war da noch die Summe des Elends 2010

Aber für die Helden gibts neue Optionen, Shareholder Value war früher

Aber für die Helden gibts neue Optionen, Shareholder Value war früher

!

Dieser Beitrag wurde moderiert. Grund: Beleidigung!

Dieser Beitrag wurde moderiert. Grund: Beleidigung!

Dieser Beitrag wurde moderiert. Grund: Beleidigung!

Dieser Beitrag wurde moderiert. !

Dieser Beitrag wurde moderiert. Grund: BeleidigungMorphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Antwort auf Beitrag Nr.: 40.767.853 von eck64 am 28.12.10 12:57:55Ich sehe gute Chancen, dass sie Luft holt und weiter läuft.

Moroney hat vor einigen Tagen erklärt, "in den nächsten Wochen" einige nähere Erläuterungen und Details zu den jüngsten Klinikgängen abgeben zu wollen.

Zudem besteht die Wahrscheinlichkeit (ich persönlich gehe davon aus), dass schon in Kürze (binnen Tagen/Wochen) eine weitere Allianz mit einem (verbundenen) Pharmaunternehmen über die Nutzung der Sloning Technologie-Plattform vermeldet wird (Stw. "Wettbewerbsvorteil").

An Kursphantasie zu weiteren Kurshüpfern wird´s nicht hapern.

Zudem besteht die Wahrscheinlichkeit (ich persönlich gehe davon aus), dass schon in Kürze (binnen Tagen/Wochen) eine weitere Allianz mit einem (verbundenen) Pharmaunternehmen über die Nutzung der Sloning Technologie-Plattform vermeldet wird (Stw. "Wettbewerbsvorteil").

An Kursphantasie zu weiteren Kurshüpfern wird´s nicht hapern.

Zitat von Meganonn: Moroney hat vor einigen Tagen erklärt, "in den nächsten Wochen" einige nähere Erläuterungen und Details zu den jüngsten Klinikgängen abgeben zu wollen.

Ja sicher.

Es wurden ja quasi vorab INDs gemeldet, deren Meilensteine zwar schon geflossen sind, bei denen aber der eigentliche Studienstart durch erste Patientenverabreichung noch nicht erfolgt ist. Und wie die Meldung formuliert war, könnte es sich durchaus um 3 neue Partner handeln. Neu in Bezug auf klinische Partner. Also z.B. Pfizer, Boehringer Ingelheim und/oder Daiichi Sankyo? Nichts weiß man und die Partnerliste wird illustrer.

Was ich besonders bemerkenswert finde: Jedes der aktiven Programme ist gegen ein anderes exclusives Ziel gerichtet, insofern gibt es zwar Überschneidungen in den Indikationen, aber keines der Programme steht in ganz direkter Konkurrenz mit gleichem Wirkprinzip zu anderen Programmen.

Antwort auf Beitrag Nr.: 40.768.196 von eck64 am 28.12.10 14:12:32Ich bin jetzt schon gespannt, ob die am 24.02.2011 bekanntgegebenen Finanzergebnisse für das Gesamtjahr 2010 ( Umsätze zwischen 91 Mio. Euro und 94 Mio. Euro / operativer Gewinn zwischen 13 Mio. Euro und 16 Mio. Euro) dann am oberen Ende des jüngst korrigierten Ausblicks liegen oder diesen nochmals übertreffen.

Außerdem rechne ich mit wenigstens zwei interessanten News bis zum 24.02.2011.

Wenn die Börsen unterdessen nicht nochmals deutlich korrigieren sollten, sehen wir bis dahin m.E. MOR-Kurse oberhalb 20 €.

Jedenfalls werde ich einen zwischenzeitlichen Rücksetzer voraussichtlich zu einer erneuten Verdoppelung meiner Tradingposition CM5HV8 nutzen.

Außerdem rechne ich mit wenigstens zwei interessanten News bis zum 24.02.2011.

Wenn die Börsen unterdessen nicht nochmals deutlich korrigieren sollten, sehen wir bis dahin m.E. MOR-Kurse oberhalb 20 €.

Jedenfalls werde ich einen zwischenzeitlichen Rücksetzer voraussichtlich zu einer erneuten Verdoppelung meiner Tradingposition CM5HV8 nutzen.

Antwort auf Beitrag Nr.: 40.768.800 von Meganonn am 28.12.10 16:01:49Hebel von 3?

Da kannst du auch gleich die Aktie kaufen, wenn du schon so viel Kohle hast, um nachzukaufen. Bei dreifachem Einsatz wäre es ja die gleiche Gewinnchance nur ohne das Risiko auf Totalverlust.

Da kannst du auch gleich die Aktie kaufen, wenn du schon so viel Kohle hast, um nachzukaufen. Bei dreifachem Einsatz wäre es ja die gleiche Gewinnchance nur ohne das Risiko auf Totalverlust.

Antwort auf Beitrag Nr.: 40.769.174 von lumumba72 am 28.12.10 17:01:23Sehe ich nicht so.

Da er vermutlich auch kein Geld drücken kann, ist es doch ein Unterschied z.b. 5.000 € in ein Derivat zu investieren oder 15.000 € in die Aktie ? Man hat 10.000 € mehr an Liquidität oder benötigt eben 10.000 € weniger Kapital.

Da er vermutlich auch kein Geld drücken kann, ist es doch ein Unterschied z.b. 5.000 € in ein Derivat zu investieren oder 15.000 € in die Aktie ? Man hat 10.000 € mehr an Liquidität oder benötigt eben 10.000 € weniger Kapital.

Antwort auf Beitrag Nr.: 40.768.800 von Meganonn am 28.12.10 16:01:49Noch mal di eMehrjahresübersicht in Zahlen:

Bei der klinischen Pipeline kam noch das Centocor-Projekt dazu.

Mit 92 Umsatz und 14 Gewinn bei 27,5 mio egenen F&E-Ausgaben könnte das Ergebnis noch drüber liegen, Wäre aber in allen Bereichen deutlich gesteigert zu 2009.

Und 2011 soll es weiter anziehen! eigentlich sind die Kurse aktuell unter 20 ein totaler Witz.

Bei der klinischen Pipeline kam noch das Centocor-Projekt dazu.

Mit 92 Umsatz und 14 Gewinn bei 27,5 mio egenen F&E-Ausgaben könnte das Ergebnis noch drüber liegen, Wäre aber in allen Bereichen deutlich gesteigert zu 2009.

Und 2011 soll es weiter anziehen! eigentlich sind die Kurse aktuell unter 20 ein totaler Witz.

Antwort auf Beitrag Nr.: 40.769.174 von lumumba72 am 28.12.10 17:01:23Hey, das find ich nicht fair. Erst darf er nicht in XOMA investieren und dann nicht in einen schei* gefährlichen KO?

Lasst ihn doch, wenn das Geld weg ist ist endlich auch wieder Ruhe hier...und gebt ihm bitte noch ein paar Tipps zur Geldvernichtung, Hedgefund- und Emittentenfütterung.

Lasst ihn doch, wenn das Geld weg ist ist endlich auch wieder Ruhe hier...und gebt ihm bitte noch ein paar Tipps zur Geldvernichtung, Hedgefund- und Emittentenfütterung.

Antwort auf Beitrag Nr.: 40.769.270 von Ville7 am 28.12.10 17:18:27Denkst Du, daß wir die 14€ hier nochmal sehen? Wenn man kurzfristig von den 20€ überzeugt ist kann man mit dem Schein 20-25% machen.

Handelst Du ausschließlich Aktien, wenn Du von Deinem Trading-Depot sprichst?

Eventuell sollte einer von euch beiden einen Extrathread aufmachen, in der ihr eure Trades aufführt. (Da Du und Meganonn ihr euch beide gegenseitig immer unehrlichkeit beim Trading vorwerft). Vielleicht sollte Eck auch mal wieder das Tipspiel ins Leben rufen! Vielleicht kommt dadurch auch der Kurs in Fahrt

Handelst Du ausschließlich Aktien, wenn Du von Deinem Trading-Depot sprichst?

Eventuell sollte einer von euch beiden einen Extrathread aufmachen, in der ihr eure Trades aufführt. (Da Du und Meganonn ihr euch beide gegenseitig immer unehrlichkeit beim Trading vorwerft). Vielleicht sollte Eck auch mal wieder das Tipspiel ins Leben rufen! Vielleicht kommt dadurch auch der Kurs in Fahrt

Antwort auf Beitrag Nr.: 40.769.449 von MDV22 am 28.12.10 17:46:10Ich halte sowohl Kurse unter 14 als auch Kurse über 25 für möglich. Für beide Richtungen bin ich positioniert. Einerseits habe ich noch eine Tradingposition für einen Anstieg, andererseits habe ich bei 18,30 Gewinne mitgenommen.

Ich handelte auch teilweise in KOs, aber nur die mit niedrigster Basis. Für neue Tradingpositionen ab Oktober habe ich nur noch Aktien. Alles andere ist mir inzwischen zu riskant. Vermögenssicherung ist das Stichwort.

Ich handelte auch teilweise in KOs, aber nur die mit niedrigster Basis. Für neue Tradingpositionen ab Oktober habe ich nur noch Aktien. Alles andere ist mir inzwischen zu riskant. Vermögenssicherung ist das Stichwort.

Ein Einbruch erneut auf 14 wäre natürlich enttäuschend tief. Aber sicher nicht auszuschliessen. Sollten jetzt kurzfristig 2 oder 3 negative Meldungen reinkommen, dazu kommen dann noch die Alexanders dieser Welt die eine Gewinnerhöhung erwarten und es als Enttäuschung empfinden, wenn Moroney seine angekündigte Linie hält. Dann runter auf 14, ja warum nicht?

Für wahrscheinlicher halte ich allerdings ein gelingen des Ausbruchs über die 19 und dann hoffentlich zügig bis in den Bereich 25/26 hinein. Fundamental ist das schon lange fällig, da müssen nur ein paar beherzt zulangen, dann springt die Seitenlinie auf.

Antwort auf Beitrag Nr.: 40.769.449 von MDV22 am 28.12.10 17:46:10Da Du und Meganonn ihr euch beide gegenseitig immer Unehrlichkeit beim Trading vorwerft

Na-ja, im Gegensatz zu den "undurchsichtigen" Tradingaktivitäten des Users Ville7 erfolgen meine Trades mit extrem zeitnah geposteter Ansage bei Kauf und Verkauf. Im Falle meiner Derivate-Trades lassen sich unmittelbar nachfolgend sofort die Umsätze an Euwax oder Scoach nachlesen (vgl. Kauf in Beitrag Nr.14836 bzw. Verkauf in Beitrag Nr.15073). Zudem handele ich - wie im Falle des CM5HV8 - hier in Derivaten mit nur geringfügigen Handelsaktivitäten (meine Käufe bzw. Verkäufe sind häufig der einzige Umsatz intraday).

Entgegen anderslautender Aussagen handele ich Derivate a la CM5HV8 nur ausnahmsweise zum Zwecke der kurzfristigen Spekulation (Stunden, wenige Tage, u.U. auch 1 - 2 Wochen) und sofern ich von einer bestimmten Kursentwicklung sehr überzeugt bin (mir reichen i.d.R. 15 - 25 % Gewinn um den Verkaufsbutton zu betätigen).

Ansonsten ist dergleichen auch in meinen Augen Teufelszeug, von dem man besser die Finger läßt.

Vielleicht sollte Eck auch mal wieder das Tipspiel ins Leben rufen! ...

Das Problem eines Tippspiels sind die manchmal etwas überzogenen Kursziele. Erfüllen sich diese nicht, kann es u.U. zu einer für die Kursentwicklung vorübergehend "kontraproduktiven" Enttäuschung unter den Usern kommen.

Beste Grüße

M.

Na-ja, im Gegensatz zu den "undurchsichtigen" Tradingaktivitäten des Users Ville7 erfolgen meine Trades mit extrem zeitnah geposteter Ansage bei Kauf und Verkauf. Im Falle meiner Derivate-Trades lassen sich unmittelbar nachfolgend sofort die Umsätze an Euwax oder Scoach nachlesen (vgl. Kauf in Beitrag Nr.14836 bzw. Verkauf in Beitrag Nr.15073). Zudem handele ich - wie im Falle des CM5HV8 - hier in Derivaten mit nur geringfügigen Handelsaktivitäten (meine Käufe bzw. Verkäufe sind häufig der einzige Umsatz intraday).

Entgegen anderslautender Aussagen handele ich Derivate a la CM5HV8 nur ausnahmsweise zum Zwecke der kurzfristigen Spekulation (Stunden, wenige Tage, u.U. auch 1 - 2 Wochen) und sofern ich von einer bestimmten Kursentwicklung sehr überzeugt bin (mir reichen i.d.R. 15 - 25 % Gewinn um den Verkaufsbutton zu betätigen).

Ansonsten ist dergleichen auch in meinen Augen Teufelszeug, von dem man besser die Finger läßt.

Vielleicht sollte Eck auch mal wieder das Tipspiel ins Leben rufen! ...

Das Problem eines Tippspiels sind die manchmal etwas überzogenen Kursziele. Erfüllen sich diese nicht, kann es u.U. zu einer für die Kursentwicklung vorübergehend "kontraproduktiven" Enttäuschung unter den Usern kommen.

Beste Grüße

M.

Antwort auf Beitrag Nr.: 40.770.692 von Meganonn am 28.12.10 22:02:57Ich habe gar keinen Bock auf einen Tradingthread mit minutengenauen Kauf- und Verkaufspostings.

1. halte ich meine Positionen teils recht lange, das wäre dann tierisch langweilig

2. kaufe ich nur in Depriphasen und verkaufe nur in Hypephasen

3. habe ich das Ziel für mich erfolgreiche Trades zu machen und nicht mich hier ständig zu präsentieren (wie andere)

4. höre ich in der Regel auf, eine bestimmte Aktie zu traden, wenn so viel Geld gemacht habe, dass ich die Longposition selbst gratis habe (bei Rambus erreicht, bei Morphosys zu ein Drittel bis der Häfte und bei SPPI ca. zur Hälfte)

5. werde ich in nächster Zeit weiter eher Exits vornehmen, aus nicht mit bestimmten Aktien oder der Börse zusammenhängenden Gründen

"Meganonn, du bist der bessere Trader" <- Willst du den Satz hören, damit du endlich Ruhe mit deinem nicht mehr auszuhaltenden Gesülze gibst? Wenn damit endlich gut ist, bitte!!

Mir reicht mein Erfolg - bin voll zufrieden. Wer ein paar meiner Käufe und Verkäufe (oder wie mancher meint die Lügen dazu) nachlesen möchte wird teils hier und im Ariva Thread bzgl. Morphosys fündig (die Suche ist mühsam, weil so viel gelabert wird). Bezüglich Spectrum im SPPI Board (frag Vajo) und bezüglich Rambus bei www.rambus.info im Haupthread. Aber wen soll das bitte interessieren???

1. halte ich meine Positionen teils recht lange, das wäre dann tierisch langweilig

2. kaufe ich nur in Depriphasen und verkaufe nur in Hypephasen

3. habe ich das Ziel für mich erfolgreiche Trades zu machen und nicht mich hier ständig zu präsentieren (wie andere)

4. höre ich in der Regel auf, eine bestimmte Aktie zu traden, wenn so viel Geld gemacht habe, dass ich die Longposition selbst gratis habe (bei Rambus erreicht, bei Morphosys zu ein Drittel bis der Häfte und bei SPPI ca. zur Hälfte)

5. werde ich in nächster Zeit weiter eher Exits vornehmen, aus nicht mit bestimmten Aktien oder der Börse zusammenhängenden Gründen

"Meganonn, du bist der bessere Trader" <- Willst du den Satz hören, damit du endlich Ruhe mit deinem nicht mehr auszuhaltenden Gesülze gibst? Wenn damit endlich gut ist, bitte!!

Mir reicht mein Erfolg - bin voll zufrieden. Wer ein paar meiner Käufe und Verkäufe (oder wie mancher meint die Lügen dazu) nachlesen möchte wird teils hier und im Ariva Thread bzgl. Morphosys fündig (die Suche ist mühsam, weil so viel gelabert wird). Bezüglich Spectrum im SPPI Board (frag Vajo) und bezüglich Rambus bei www.rambus.info im Haupthread. Aber wen soll das bitte interessieren???

Antwort auf Beitrag Nr.: 40.769.945 von Ville7 am 28.12.10 19:23:29Ich halte sowohl Kurse unter 14 als auch Kurse über 25 für möglich. Für beide Richtungen bin ich positioniert. Einerseits habe ich noch eine Tradingposition für einen Anstieg, andererseits habe ich bei 18,30 Gewinne mitgenommen.

Na ja, nen bißchen witzig ist obige Aussage aber schon. Die ist ja im nachhinein interpretierbar wie es beliebt. Du bist in beide Richtungen positioniert, könnte man auch so verstehen, dass du einen Put auf MOR gekauft hast. Und einerseits hast du noch ne Tradingposition und andererseits hast du ne Tradingposi verkauft.

Wenn man noch bedenkt, dass du schon vor Wochen eine Tradingposition tiefer verkauft hast, dann fragt man sich wieviele Tradingposis und Langfristposis du denn hast? In jedem Fall kannst du im nachhinein immer sagen, du warst beim Anstieg investiert und hast vorm Abstieg teilweise verkauft. Da kann ich schon verstehen, wenn du gefragt wirst, wie viel genau und zu welchen Kursen du so kaufst und verkaufst.

Will das überhaupt nicht werten, aber ich frag mich wieso du alle paar Wochen unaufgefordert solche Postings reinstellst, und dich dann über Nachfragen wunderst. Das führt dann jedes Mal zur gleichen Diskussion, an deren Ende du beleidigt bist und meinst andere User würden dir unrecht tun.

Na ja, nen bißchen witzig ist obige Aussage aber schon. Die ist ja im nachhinein interpretierbar wie es beliebt. Du bist in beide Richtungen positioniert, könnte man auch so verstehen, dass du einen Put auf MOR gekauft hast. Und einerseits hast du noch ne Tradingposition und andererseits hast du ne Tradingposi verkauft.

Wenn man noch bedenkt, dass du schon vor Wochen eine Tradingposition tiefer verkauft hast, dann fragt man sich wieviele Tradingposis und Langfristposis du denn hast? In jedem Fall kannst du im nachhinein immer sagen, du warst beim Anstieg investiert und hast vorm Abstieg teilweise verkauft. Da kann ich schon verstehen, wenn du gefragt wirst, wie viel genau und zu welchen Kursen du so kaufst und verkaufst.

Will das überhaupt nicht werten, aber ich frag mich wieso du alle paar Wochen unaufgefordert solche Postings reinstellst, und dich dann über Nachfragen wunderst. Das führt dann jedes Mal zur gleichen Diskussion, an deren Ende du beleidigt bist und meinst andere User würden dir unrecht tun.

Antwort auf Beitrag Nr.: 40.769.237 von Alexander909 am 28.12.10 17:14:31Das setzt voraus, er hat nur 5000 €.

Erstens glaub ich das nicht, und zweitens tut es aus meiner Sicht nichts zur Sache. Lieber ohne Risiko etwas weniger Geld machen als mit weniger Geld genauso viel Geld verlieren. Habe ja nichts gegen Derivate, aber dann doch wenigstens mit Hebel (besser Omega) von 6-8. Dann lohnt es sich bei ähnlichem Risiko. Bei Hebel von 3 muss man schon extrem wenig Geld zur Verfügung haben, und das glaub ich in dem Fall weniger, da es sich hier sicherlich nicht um einen Anfänger handelt. Und wenn doch, dann sollte ein Anfänger nicht mehr Derivaten herumexperimentieren. Aber wie gesagt, dürfte hier nicht der Fall sein.

@Ville7, von Xoma weiß ich nichts. Dazu hab ich mich nie geäußert, und hat auch nichts mit der Sache zu tun.

Trotzdem kann ja jeder machen was er will. Ich hab nur ne Frage gestellt, um meine Sichtweise darzustellen.

Erstens glaub ich das nicht, und zweitens tut es aus meiner Sicht nichts zur Sache. Lieber ohne Risiko etwas weniger Geld machen als mit weniger Geld genauso viel Geld verlieren. Habe ja nichts gegen Derivate, aber dann doch wenigstens mit Hebel (besser Omega) von 6-8. Dann lohnt es sich bei ähnlichem Risiko. Bei Hebel von 3 muss man schon extrem wenig Geld zur Verfügung haben, und das glaub ich in dem Fall weniger, da es sich hier sicherlich nicht um einen Anfänger handelt. Und wenn doch, dann sollte ein Anfänger nicht mehr Derivaten herumexperimentieren. Aber wie gesagt, dürfte hier nicht der Fall sein.

@Ville7, von Xoma weiß ich nichts. Dazu hab ich mich nie geäußert, und hat auch nichts mit der Sache zu tun.

Trotzdem kann ja jeder machen was er will. Ich hab nur ne Frage gestellt, um meine Sichtweise darzustellen.

Zitat von Ville7: 2. kaufe ich nur in Depriphasen und verkaufe nur in Hypephasen

Na klar doch, Kauf immer nur zu Tiefstkursen und Verkauf regelmäßig zu Höchstkursen.

Zitat von Ville7: 3. habe ich das Ziel für mich erfolgreiche Trades zu machen und nicht mich hier ständig zu präsentieren (wie andere)

Komisch allerdings, dass nur ein bestimmter user regelmäßig - unüberprüfbar und rückwirkend - über tolle Tradinggeschäfte berichtet und dieser user Ville7 heißt.

Zitat von Ville7: 4. höre ich in der Regel auf, eine bestimmte Aktie zu traden, wenn so viel Geld gemacht habe, dass ich die Longposition selbst gratis habe (bei Rambus erreicht, bei Morphosys zu ein Drittel bis der Häfte und bei SPPI ca. zur Hälfte)

Selbstverständlich!

Zitat von Ville7: Ich halte sowohl Kurse unter 14 als auch Kurse über 25 für möglich. Für beide Richtungen bin ich positioniert. Einerseits habe ich noch eine Tradingposition für einen Anstieg, andererseits habe ich bei 18,30 Gewinne mitgenommen.

Angesichts dieser Aussagen ist mir nicht ganz klar, wieso gerade Ville7 einem anderen user "nicht mehr auszuhaltendes Gesülze" vorwirft.

Zitat von Ville7: Aber wen soll das bitte interessieren???

Auf Dauer vermutlich niemanden, weshalb ich vorschlage, diese Diskussion zu beenden.

Antwort auf Beitrag Nr.: 40.771.058 von lumumba72 am 29.12.10 01:02:56Einige meiner Grundsätze, teils hier speziell für MOR (musst du nicht verstehen)

* Ich trade nur long.

* Keine Puts, kein Short.

* nur fundamental ultragesunde Aktien, die sich definitiv wieder erholen (wie MOR), auch wenn sie nich so extrem und schnell schwanken

* meist nur Aktien oder ultratiefe KOs (nur in Tiefzinsphasen); nachdem ich bis Mitte 2010 nur tiefe KOs hatte habe ich danach die Aktie gewählt

* recht hohe Summen; rechne mal mehr als Faktor 10 auf deine genannte Summe

* Long ist für Anstieg positioniert und Cash ist für Schwanken nach unten zum Wiederaufnehmen

* meist nie binär nur long oder nur cash (das kostet Performance bringt aber auch Flexibilität, verhindert nach oben oder unten gefangen zu sein)

* bei MOR z.B., und das habe ich hier im Thread vor Jahren propagiert, ist Deprizone bei < 14,5 bz. 15,5 (damals noch 45) und Verkaufszone > 14,5 bzw. 15,5 (im Laufe der Jahre etwas nach oben angepasst, da das Dreieck steigt

* am besten in Phasen kaufen in denen hier alle total vom Glauben abfallen und Kurs weit unter 15; genauso andersherum in Phasen abgeben in denen Typen wie Meganonn mit wilden Erwartungen im Kreis herumhüpfen

* zur Not halte ich Teile von Tradingpositionen auch recht lange, weil ich meist nie komplett rausgehe

* so z.B. habe ich vor Wochen noch einen Teil der 2009er Position verkauft, da ich zwischenzeitlich <15,5 wieder stärker aufgeladen hatte.

Ich hoffe ich konnte einigermassen darlegen, was ich tue. Es ist bisher sehr erfolgreich gewesen.

* Ich trade nur long.

* Keine Puts, kein Short.

* nur fundamental ultragesunde Aktien, die sich definitiv wieder erholen (wie MOR), auch wenn sie nich so extrem und schnell schwanken

* meist nur Aktien oder ultratiefe KOs (nur in Tiefzinsphasen); nachdem ich bis Mitte 2010 nur tiefe KOs hatte habe ich danach die Aktie gewählt

* recht hohe Summen; rechne mal mehr als Faktor 10 auf deine genannte Summe

* Long ist für Anstieg positioniert und Cash ist für Schwanken nach unten zum Wiederaufnehmen

* meist nie binär nur long oder nur cash (das kostet Performance bringt aber auch Flexibilität, verhindert nach oben oder unten gefangen zu sein)

* bei MOR z.B., und das habe ich hier im Thread vor Jahren propagiert, ist Deprizone bei < 14,5 bz. 15,5 (damals noch 45) und Verkaufszone > 14,5 bzw. 15,5 (im Laufe der Jahre etwas nach oben angepasst, da das Dreieck steigt

* am besten in Phasen kaufen in denen hier alle total vom Glauben abfallen und Kurs weit unter 15; genauso andersherum in Phasen abgeben in denen Typen wie Meganonn mit wilden Erwartungen im Kreis herumhüpfen

* zur Not halte ich Teile von Tradingpositionen auch recht lange, weil ich meist nie komplett rausgehe

* so z.B. habe ich vor Wochen noch einen Teil der 2009er Position verkauft, da ich zwischenzeitlich <15,5 wieder stärker aufgeladen hatte.

Ich hoffe ich konnte einigermassen darlegen, was ich tue. Es ist bisher sehr erfolgreich gewesen.

Antwort auf Beitrag Nr.: 40.771.150 von Joschka Schröder am 29.12.10 04:35:22Was willst du mir eigentlich sagen, der bei 15 seine MORs verkauft hat mit der Aussage, dass die Firma nichts taugt? Du bist ein arroganter Möchtegern-Wissenschaftler, der von sich glaubt die absolute Meinung zu haben und andere sind alle doof.

Antwort auf Beitrag Nr.: 40.769.244 von eck64 am 28.12.10 17:15:08Hi Eck,

interessante Schätzung der Kosten für die eigene Pipe in 2011. Ca. 6,5 Mio. Euro zusätzliche Kosten, ca. 4 Mio. weniger an Nachsteuergewinn im Vergleich zu einem fikitiven Zustand, wo man den Aufwand für die eigene Pipe mal zumindest stabil halten würde. Damit wirst Du sicher recht behalten. Das kostet dann im nächsten Jahr ca. 50 bis 70 Mio. Euro an Marktkapitalisierung - das wieder verglichen zu dem natürlich rein fiktiven Zustand eines stabilen Ausgabenniveaus für Moroneys Spielwiese.

Subber!

interessante Schätzung der Kosten für die eigene Pipe in 2011. Ca. 6,5 Mio. Euro zusätzliche Kosten, ca. 4 Mio. weniger an Nachsteuergewinn im Vergleich zu einem fikitiven Zustand, wo man den Aufwand für die eigene Pipe mal zumindest stabil halten würde. Damit wirst Du sicher recht behalten. Das kostet dann im nächsten Jahr ca. 50 bis 70 Mio. Euro an Marktkapitalisierung - das wieder verglichen zu dem natürlich rein fiktiven Zustand eines stabilen Ausgabenniveaus für Moroneys Spielwiese.

Subber!

Antwort auf Beitrag Nr.: 40.771.067 von lumumba72 am 29.12.10 01:09:15Ein größerer Hebel bedeutet ein risikoreicheres Zertifikat mit näherem K.O. Wenn er dieses nicht möchte, warum soll er es dann kaufen. Statt Hebel 6 mit 5.000 €, investiert er eben 10.000 € mit Hebel 3 und hat bei deutlich geringerem Risiko den gleichen Effekt bei einem gegebenen Anstieg. Finde ich im Übrigen für sinnvoller.

Antwort auf Beitrag Nr.: 40.771.321 von SLGramann am 29.12.10 08:26:51Hier das bezogene post mit der Tabelle:

http://www.wallstreet-online.de/community/posting-drucken.ph…

Ich versuche das aufzuschreiben, was ich für halbwegs realistisch halte.

2010 war MOR103 in der anlaufenden P2a, MOR202 in der Endphase der Vorbereitung zum IND und MOR208 bleibt Kostenmäßig weitgehend aussen vor, das ist cash an Xencor bezahlt worden, die die Studie durchführen. In der Präklinik wurde noch an der Auswahl und Vorbereitung der klinischen 2. Indikation für MOR103 gearbeitet. Gewählt wurde Multiple Sklerose.

vergleich zu 2011:

MOR103:

Fortsetzung RA-Studie, ab Jahresmitte auslaufend, dafür Auswertungsphase.

Ab Q4 beginnende Rekrutierung für MS-Studie

subkutane Pharmakokinetik-Studie in gesunden Probanden geplant

MOR202:

MM-Patientenstudie Phase 1/2a anlaufend ab 1.HJ

Präklinik wird fortgesetzt um Kombipartner für weitere Studien zu identifizieren.

MOR208/Xencor

Finale Daten für 2012 erwartet. Muss hier also Ende 2011 bereits wieder klinisches Material für Anschlußstudie 2012 finanziert werden?

Präklinik: Ich rechne mit 2 bis 3 Programmen (1x Co-Entwickler Novartis) mit Übergang von Discovery auf Präklinik.

SLGrammann,

obiges habe ich so aus dem R&D-Tag herausgelesen. Habe ich was vergessen? Habe ich etwas zu viel aufgeschrieben?

Für mich passt das nicht zusammen mit: "den Aufwand für die eigene Pipe mal zumindest stabil halten"

Moroney hat gesagt, die Kosten nicht mehr so massiv steigern zu wollen, aber nach allem was angekündigt ist, passt das m.E. nicht zu stabilem Ausgabeniveau,. Vielleicht kannst du ja konkret aufschreiben, was an obigen Erwartungen falsch sein könnte, und wie man dann Kosten konstant hält? In den letzten 2 Jahren wurde durch Aufnahme klinischer Studien das Kostenniveau für eigene Pipeline merh als verdreifacht. So stark weiter anziehen wird es sicher nicht.

Und ab Ende 2011 kommt dann die Stunde der Wahrheit: Ich erwarte erste Teilauswertungen von MOR103 und dann soll im 1. HJ 2012 das komplette Datenpaket veröffentlicht werden und damit ein Partner gewonnen werden. Also wird es 2012 entweder eine massive Verschiebung in den Zahlen geben mit einer massiv gestärkten Selbstfinanzierungskomponente der eigenen Pipeline oder es gibt Enttschäuschung, weil die Daten sowas nicht hergeben.

Ansonsten ist es natürlich wieder bezeichnend in deiner Erwartung: Weil 4 mio weniger Nachsteuergewinn durch intesivierte Investitionen soll die Marktkap 50 bis 70 mio verlieren. Nochmal 10 mio mehr investieren und die Marktkap wird bei 130 mio cash negativ, bei dann über 80 Programmen und mehr als 20 Studien in der Klinik?

http://www.wallstreet-online.de/community/posting-drucken.ph…

Ich versuche das aufzuschreiben, was ich für halbwegs realistisch halte.

2010 war MOR103 in der anlaufenden P2a, MOR202 in der Endphase der Vorbereitung zum IND und MOR208 bleibt Kostenmäßig weitgehend aussen vor, das ist cash an Xencor bezahlt worden, die die Studie durchführen. In der Präklinik wurde noch an der Auswahl und Vorbereitung der klinischen 2. Indikation für MOR103 gearbeitet. Gewählt wurde Multiple Sklerose.

vergleich zu 2011:

MOR103:

Fortsetzung RA-Studie, ab Jahresmitte auslaufend, dafür Auswertungsphase.

Ab Q4 beginnende Rekrutierung für MS-Studie

subkutane Pharmakokinetik-Studie in gesunden Probanden geplant

MOR202:

MM-Patientenstudie Phase 1/2a anlaufend ab 1.HJ

Präklinik wird fortgesetzt um Kombipartner für weitere Studien zu identifizieren.

MOR208/Xencor

Finale Daten für 2012 erwartet. Muss hier also Ende 2011 bereits wieder klinisches Material für Anschlußstudie 2012 finanziert werden?

Präklinik: Ich rechne mit 2 bis 3 Programmen (1x Co-Entwickler Novartis) mit Übergang von Discovery auf Präklinik.

SLGrammann,

obiges habe ich so aus dem R&D-Tag herausgelesen. Habe ich was vergessen? Habe ich etwas zu viel aufgeschrieben?

Für mich passt das nicht zusammen mit: "den Aufwand für die eigene Pipe mal zumindest stabil halten"

Moroney hat gesagt, die Kosten nicht mehr so massiv steigern zu wollen, aber nach allem was angekündigt ist, passt das m.E. nicht zu stabilem Ausgabeniveau,. Vielleicht kannst du ja konkret aufschreiben, was an obigen Erwartungen falsch sein könnte, und wie man dann Kosten konstant hält? In den letzten 2 Jahren wurde durch Aufnahme klinischer Studien das Kostenniveau für eigene Pipeline merh als verdreifacht. So stark weiter anziehen wird es sicher nicht.

Und ab Ende 2011 kommt dann die Stunde der Wahrheit: Ich erwarte erste Teilauswertungen von MOR103 und dann soll im 1. HJ 2012 das komplette Datenpaket veröffentlicht werden und damit ein Partner gewonnen werden. Also wird es 2012 entweder eine massive Verschiebung in den Zahlen geben mit einer massiv gestärkten Selbstfinanzierungskomponente der eigenen Pipeline oder es gibt Enttschäuschung, weil die Daten sowas nicht hergeben.

Ansonsten ist es natürlich wieder bezeichnend in deiner Erwartung: Weil 4 mio weniger Nachsteuergewinn durch intesivierte Investitionen soll die Marktkap 50 bis 70 mio verlieren. Nochmal 10 mio mehr investieren und die Marktkap wird bei 130 mio cash negativ, bei dann über 80 Programmen und mehr als 20 Studien in der Klinik?

Kleine Nachbetrachtung zu den 7 Partner-INDs des Jahres 2010.

Es gibt die Zahl 35% von Moroney, hergeleitet aus statistischen Untersuchungen der Tufts-Universität für die Wahrscheinlichkeit ein gestartetes mAK-Programm auch in die Klinik zu bringen. Diese 35% wurde hier im Thread vielfach angezweifelt und als weit zu hoch angesetzt angesehen. Wenn man die 7 Partner-INDs mit 35% in Beziehung setzt, dann kommt man auf genau 20 Projektstarts. Wenn man die tufts-Übergangswahrscheinlichkeiten für zu optimistisch hält, dann geht es eher um 30 gestartete Projekte......

Da es wohl kein Jahr in der MOR-Geschichte mit 20 (bis 30) Projektstarts gab, wurde im laufenden Jahr ein guter Teil von dem als "Präklinikstau" bezeichneter Projekte in die Klinik gebracht.

Im Gegenzug sollte man aber realistischerweise nicht davon ausgehen, das MOR jetzt künftig weiter ähnliche Stüclzahlen jährlich in die Klinik bringen könnte.

4 INDs entsprechen 11,5 Projektstarts bei 35% Wahrscheinlichkeit. Ich gehe deshalb für 2011 nur von 3 bis 5 INDs als Prognose aus. Und wenn es wieder 6 oder 7 werden sollten, dann wäre das herausragend.

Und weil es 2011 womöglich noch keinen P3-MS gibt, könnte das MS-Niveau leicht rückläufig sein.

Und auf Sicht von 5 Jahren soll die Aryla-Technologie die Quote ja von 35 auf 50% anheben können, meint Moroney. Das sollte also am langen Ende die IND-Zahlen wieder anheben. Bis das allerdings so weit ist, wird das eher eine Randnotiz sein, denn in 5 Jahren wird der Focus auf den steigenden Umsatzzahlen der ersten Zulassungen liegen und auf den laufenden P3-Projekten, falls es Morphosys dann noch gibt.....

Soweit meine Gedanken. Vielleicht rafft sich jemand zu einem Kommentar auf? Neben der ultra-wichtigen Diskussion, wer wieviel mit welchen Hebeln handelt, natürlich alle immer nur erfolgreich durch tief kaufen und hoch verkaufen....

Es gibt die Zahl 35% von Moroney, hergeleitet aus statistischen Untersuchungen der Tufts-Universität für die Wahrscheinlichkeit ein gestartetes mAK-Programm auch in die Klinik zu bringen. Diese 35% wurde hier im Thread vielfach angezweifelt und als weit zu hoch angesetzt angesehen. Wenn man die 7 Partner-INDs mit 35% in Beziehung setzt, dann kommt man auf genau 20 Projektstarts. Wenn man die tufts-Übergangswahrscheinlichkeiten für zu optimistisch hält, dann geht es eher um 30 gestartete Projekte......

Da es wohl kein Jahr in der MOR-Geschichte mit 20 (bis 30) Projektstarts gab, wurde im laufenden Jahr ein guter Teil von dem als "Präklinikstau" bezeichneter Projekte in die Klinik gebracht.

Im Gegenzug sollte man aber realistischerweise nicht davon ausgehen, das MOR jetzt künftig weiter ähnliche Stüclzahlen jährlich in die Klinik bringen könnte.

4 INDs entsprechen 11,5 Projektstarts bei 35% Wahrscheinlichkeit. Ich gehe deshalb für 2011 nur von 3 bis 5 INDs als Prognose aus. Und wenn es wieder 6 oder 7 werden sollten, dann wäre das herausragend.

Und weil es 2011 womöglich noch keinen P3-MS gibt, könnte das MS-Niveau leicht rückläufig sein.

Und auf Sicht von 5 Jahren soll die Aryla-Technologie die Quote ja von 35 auf 50% anheben können, meint Moroney. Das sollte also am langen Ende die IND-Zahlen wieder anheben. Bis das allerdings so weit ist, wird das eher eine Randnotiz sein, denn in 5 Jahren wird der Focus auf den steigenden Umsatzzahlen der ersten Zulassungen liegen und auf den laufenden P3-Projekten, falls es Morphosys dann noch gibt.....

Soweit meine Gedanken. Vielleicht rafft sich jemand zu einem Kommentar auf? Neben der ultra-wichtigen Diskussion, wer wieviel mit welchen Hebeln handelt, natürlich alle immer nur erfolgreich durch tief kaufen und hoch verkaufen....

Antwort auf Beitrag Nr.: 40.771.517 von eck64 am 29.12.10 09:23:01zur Klarstellung:

Ich sage nicht, das irgendjemand gesagt hätte, die Kosten könnten stabil gehalten werden. Genau darin sehe ich aber ein Problem. 25 Mio. sind ja kein Pappenstil, für Moroney aber nur eine Wegmarke zu 30, 35, irgendwann 40, 50 oder wie vielen Millionen noch?

Die 50 bis 70 Mio. sind nicht von der derzeitigen Marktkapitalisierung abzuziehen. Ich bin nur der Meinung, dass die Marktkapitalisierung im Durchschnitt des Jahres 2011 um bis zu 70 Mio. höher wäre, als sie tatsächlich sein wird, wenn man die Kosten zumindest stabil halten würde (was man natürlich nicht tun wird).

Also: Immer raus mit der Kohle! Im Partnergeschäft wird klotzig verdient. In der Eigenpipe wirds breit gescharrt. Unterm Strich bewegt sich wenig, sowohl beim Gewinn, wie auch beim Kurs. Seit Jahren. Was natürlich nur ein Zufall ist. Denn zwischen Gewinnhöhe und Kurshöhe besteht ja kein Zusammenhang...

Ich sage nicht, das irgendjemand gesagt hätte, die Kosten könnten stabil gehalten werden. Genau darin sehe ich aber ein Problem. 25 Mio. sind ja kein Pappenstil, für Moroney aber nur eine Wegmarke zu 30, 35, irgendwann 40, 50 oder wie vielen Millionen noch?

Die 50 bis 70 Mio. sind nicht von der derzeitigen Marktkapitalisierung abzuziehen. Ich bin nur der Meinung, dass die Marktkapitalisierung im Durchschnitt des Jahres 2011 um bis zu 70 Mio. höher wäre, als sie tatsächlich sein wird, wenn man die Kosten zumindest stabil halten würde (was man natürlich nicht tun wird).

Also: Immer raus mit der Kohle! Im Partnergeschäft wird klotzig verdient. In der Eigenpipe wirds breit gescharrt. Unterm Strich bewegt sich wenig, sowohl beim Gewinn, wie auch beim Kurs. Seit Jahren. Was natürlich nur ein Zufall ist. Denn zwischen Gewinnhöhe und Kurshöhe besteht ja kein Zusammenhang...

Antwort auf Beitrag Nr.: 40.771.655 von SLGramann am 29.12.10 09:47:42Zwischen Kurshöhe und Pipelinebewertung besteht der Zusammenhang.

Und weil nun knapp 20 klinische Projekte von vielen noch im Bereich 0 bewertet werden, ist der Kurs da wo er ist.

Schau hier nochmal die Folie Seite 102 an. Firmenstrategie in Bezug auf die heutige

Agenda:

http://www.morphosys.de/sites/default/files/agm/101129_MOR_R…

Die aktuell im Vergleich zur Partnerpipeline noch gering bewertete eigene Pipeline soll "in der Zukunft" den Wert der Partnerprogramme weit hinter sich lassen.

Moroney redet von einer der "bedeutendsten Antikörperpipelines der Welt" und von Augenhöhe mit den Pharmas. Also schau mal auf die F&E-Etats der Pharmas.

Ich könnte mir vorstellen, das ab 2012/2013 auch die Gewinne im Saldo anziehen:

Weil MOR103 Upfronterlös erzeilt und weil ab dann auch Phase 3 Meilensteine fliessen werden. Und ich habe die Hoffnung auf ABD noch nicht ganz verloren.....

Und weil nun knapp 20 klinische Projekte von vielen noch im Bereich 0 bewertet werden, ist der Kurs da wo er ist.

Schau hier nochmal die Folie Seite 102 an. Firmenstrategie in Bezug auf die heutige

Agenda:

http://www.morphosys.de/sites/default/files/agm/101129_MOR_R…

Die aktuell im Vergleich zur Partnerpipeline noch gering bewertete eigene Pipeline soll "in der Zukunft" den Wert der Partnerprogramme weit hinter sich lassen.

Moroney redet von einer der "bedeutendsten Antikörperpipelines der Welt" und von Augenhöhe mit den Pharmas. Also schau mal auf die F&E-Etats der Pharmas.

Ich könnte mir vorstellen, das ab 2012/2013 auch die Gewinne im Saldo anziehen:

Weil MOR103 Upfronterlös erzeilt und weil ab dann auch Phase 3 Meilensteine fliessen werden. Und ich habe die Hoffnung auf ABD noch nicht ganz verloren.....

Antwort auf Beitrag Nr.: 40.771.655 von SLGramann am 29.12.10 09:47:42die Wertschöpfungskette bei Biotechs haste aber schon verstanden, oder?!?

Antwort auf Beitrag Nr.: 40.771.655 von SLGramann am 29.12.10 09:47:42 Also: Immer raus mit der Kohle!

Wenn du schon solche Heul-Ikonen setzt, dann musst du doch eine andere Strategie für richtig halten?!

Die MS-Studei von MOR103 hätte man z.B. weder vorbereiten müssen noch für Q4 2011 einplanen.

MOR103 in RA hätte man sicher auch langsamer machen können.

MOR202 hätte man einstampfen können.

Novartis-Co-Entwicklungen nicht eingehen.

Usw. usf....

Am besten komplett auslaufen lassen?

Ich bin im Moment eigentlich ganz zufrieden. GundV hatte vor ca. 2 Jahren vom Präklinikloch gesprochen, das man in der Klinik keine gleichmäßige Auslastung hinbekommen würde. Im Moment scheint es mir doch ganz gelungen den Laden auszulasten auch in der Präklinik. Indem man weitere Indikationen und Kombistudien vorbereitet. Und wenn jetzt noch 2011 2 oder 3 Programme in die Präklinik aufrücken, dann hat man wohl eine weitgehend kontinuierlich ausgelastete Struktur geschaffen. Natürlich ausbaubar.

Also: Immer raus mit der Kohle! Wenn du schon solche Heul-Ikonen setzt, dann musst du doch eine andere Strategie für richtig halten?!

Die MS-Studei von MOR103 hätte man z.B. weder vorbereiten müssen noch für Q4 2011 einplanen.

MOR103 in RA hätte man sicher auch langsamer machen können.

MOR202 hätte man einstampfen können.

Novartis-Co-Entwicklungen nicht eingehen.

Usw. usf....

Am besten komplett auslaufen lassen?

Ich bin im Moment eigentlich ganz zufrieden. GundV hatte vor ca. 2 Jahren vom Präklinikloch gesprochen, das man in der Klinik keine gleichmäßige Auslastung hinbekommen würde. Im Moment scheint es mir doch ganz gelungen den Laden auszulasten auch in der Präklinik. Indem man weitere Indikationen und Kombistudien vorbereitet. Und wenn jetzt noch 2011 2 oder 3 Programme in die Präklinik aufrücken, dann hat man wohl eine weitgehend kontinuierlich ausgelastete Struktur geschaffen. Natürlich ausbaubar.

Die 38er, 100er und 200er Linie steigen jetzt alle.

Antwort auf Beitrag Nr.: 40.771.772 von eck64 am 29.12.10 10:11:50also ich verstehe sl gramann's kommentare durchaus. würde MOR auf eigenpipe gaenzlich verzichten, so stuende der kurs aktuell deutlich hoeher.

solange sich kein konkreter return abzeichnet (sei es verpartnerung oder poc), ist das eine harte kursbremse!

fuer phantasie wird aktuell leider an der boerse kaum was bezahlt - zumindest nicht bei biotech.

solange sich kein konkreter return abzeichnet (sei es verpartnerung oder poc), ist das eine harte kursbremse!

fuer phantasie wird aktuell leider an der boerse kaum was bezahlt - zumindest nicht bei biotech.

Antwort auf Beitrag Nr.: 40.771.991 von PathFinder2 am 29.12.10 10:44:34Bis 2009 war das aber durchaus anders. Es gab den Präklinikstau, also nur sehr wenig Fortschritte der Partner in der klinik, kaum Meilensteine der Partner und natürlich keinerlei news aus den Partnerprogrammen.

Ohne eigenpipeline und als reiner Dienstleister hätte Morphosys möglicherweise kein KGV von 40 zugestanden, sondern bei Mehr Gewinnausweis ein KGV von 15?

Denn Umsatzwachstum war im Bereich 15%.

Es ist möglich, das MOR bei höherem Gewinnausweis ein höherere Kursniveau hätte, aber vorauszusetzen, das Morphosys als reiner Diensleister mit 10 bis 15% Umsatzwachstum ein KGV von 40 hätte, halte ich für vermessen.

Kann mir jemand beispiele anderer Dienstleisterfirmen mit 10 bis 15% Umsatzwachstum nennen, die so hohe KGVs erreichen?

Wenn man sich solide wachsende und profitable Firmen wie z.B. Qiagen anschaut, dann erscheint mir das einfach illusorisch, aber ich kenne sicher nicht alles.....

Ohne eigenpipeline und als reiner Dienstleister hätte Morphosys möglicherweise kein KGV von 40 zugestanden, sondern bei Mehr Gewinnausweis ein KGV von 15?

Denn Umsatzwachstum war im Bereich 15%.

Es ist möglich, das MOR bei höherem Gewinnausweis ein höherere Kursniveau hätte, aber vorauszusetzen, das Morphosys als reiner Diensleister mit 10 bis 15% Umsatzwachstum ein KGV von 40 hätte, halte ich für vermessen.

Kann mir jemand beispiele anderer Dienstleisterfirmen mit 10 bis 15% Umsatzwachstum nennen, die so hohe KGVs erreichen?

Wenn man sich solide wachsende und profitable Firmen wie z.B. Qiagen anschaut, dann erscheint mir das einfach illusorisch, aber ich kenne sicher nicht alles.....

Antwort auf Beitrag Nr.: 40.771.955 von eck64 am 29.12.10 10:38:51Sieht kurzfristig in manchen Indikatoren etwas überkauft aus.

(Nein, ich will nicht den Kurs runterschwätzen, Lumumba)

(Nein, ich will nicht den Kurs runterschwätzen, Lumumba)

Antwort auf Beitrag Nr.: 40.772.254 von Ville7 am 29.12.10 11:25:05Entscheidend wird die Gewinnprognose für 2011 sein. Wird sie unterhalb des Vorjahres liegen, werden selbst 760 Partnerprogramme den Kurs nicht stimulieren können. So ist es nun mal, ob man es gut oder schlecht, für richtig oder falsch hält, so wird es mit hoher Wahrscheinlichkeit kommen, außer man hat bei Mor was dazugelernt und lässt die F&E-Ausgaben nicht ausarten und ringt sich zu einer freundlichen Prognose durch.

Zweite Hoffnung : Man startet ein Rückkaufprogramm mit Volumen von 50 Mio. €. Pro Börsentage - je nach Kursverlauf - 10.000 Aktien. Dieses würde den Kurs nicht unbeeindruckt lassen, abgesehen davon, daß das KGV dann implizit etwas sinken würde.

Zweite Hoffnung : Man startet ein Rückkaufprogramm mit Volumen von 50 Mio. €. Pro Börsentage - je nach Kursverlauf - 10.000 Aktien. Dieses würde den Kurs nicht unbeeindruckt lassen, abgesehen davon, daß das KGV dann implizit etwas sinken würde.

Antwort auf Beitrag Nr.: 40.772.356 von Alexander909 am 29.12.10 11:37:54Beide Hoffnungen kannst du dir abschminken. Seit Jahren wurden genau diese Hoffnungen nach der Jahresprognose immer abverkauft, wieso sollte es dieses mal anders sein?

Das einzige was den MOR-Kurs treiben könnte ist die Aussicht auf klinische Erfolge in den nächsten 12-18 Monaten oder aussergewöhnliche Erfolge im Bereich Verpartnerung (was ich bezweifle) oder die Kraft der Charttechnik, der Ausbruch aus dem langjährigen Dreieck.

Ende 2011 wird man dann aber ein ganz anderes Bild auf Morphosys werfen müssen, denn in der Vorausblickzeit der Börse (12-18Monate) werden nicht zu ignorierende Ereignisse vorkommen: MOR103 Ergebnisse + wahrscheinlich die erste Phase III eines Partners.

Das einzige was den MOR-Kurs treiben könnte ist die Aussicht auf klinische Erfolge in den nächsten 12-18 Monaten oder aussergewöhnliche Erfolge im Bereich Verpartnerung (was ich bezweifle) oder die Kraft der Charttechnik, der Ausbruch aus dem langjährigen Dreieck.

Ende 2011 wird man dann aber ein ganz anderes Bild auf Morphosys werfen müssen, denn in der Vorausblickzeit der Börse (12-18Monate) werden nicht zu ignorierende Ereignisse vorkommen: MOR103 Ergebnisse + wahrscheinlich die erste Phase III eines Partners.

Antwort auf Beitrag Nr.: 40.772.356 von Alexander909 am 29.12.10 11:37:54Zweite Hoffnung : Man startet ein Rückkaufprogramm mit Volumen von 50 Mio. €.

wird eine Hoffnung bleiben

Entscheidend wird die Gewinnprognose für 2011 sein

aber doch nicht nachhaltig für ein gesteigertes Interesse an der Firma bzw. eines höheren Kurses. Ob jetzt 10, 12 oder 15 Mio angesagt werden. Es wird keine große Veränderung bringen.

Es kommt darauf an, ob das Management in der Lage ist wieder Phantasie in die Aktie zu bekommen? Nimmt die Fahrt an Klinikgängen weiter zu, gibt es mehr solcher neuer Kooperationen a la Pfizer im nächsten Jahr, gibt es AKtienkaufsmeldungen wie Frau Sproll oder eher Verkaufsmeldungen a la Lemus....Dies ist m.E. für den weiteren Kursverlauf viel wichtiger als eine erhöhte Gewinnprognose

wird eine Hoffnung bleiben

Entscheidend wird die Gewinnprognose für 2011 sein

aber doch nicht nachhaltig für ein gesteigertes Interesse an der Firma bzw. eines höheren Kurses. Ob jetzt 10, 12 oder 15 Mio angesagt werden. Es wird keine große Veränderung bringen.

Es kommt darauf an, ob das Management in der Lage ist wieder Phantasie in die Aktie zu bekommen? Nimmt die Fahrt an Klinikgängen weiter zu, gibt es mehr solcher neuer Kooperationen a la Pfizer im nächsten Jahr, gibt es AKtienkaufsmeldungen wie Frau Sproll oder eher Verkaufsmeldungen a la Lemus....Dies ist m.E. für den weiteren Kursverlauf viel wichtiger als eine erhöhte Gewinnprognose

Antwort auf Beitrag Nr.: 40.772.356 von Alexander909 am 29.12.10 11:37:54Börse leidet unter Dyskalkulie http://de.wikipedia.org/wiki/Dyskalkulie

Dyskalkulie ist eine Entwicklungsverzögerung des mathematischen Denkens bei Kindern, Jugendlichen und auch Erwachsenen (Synonyme sind Rechenschwäche oder Arithmasthenie). Es handelt sich um beständige Minderleistungen im Lernstoff des arithmetischen Grundlagenbereiches (Mächtigkeitsverständnis, Zahlbegriff, Grundrechenarten, Dezimalsystem), wobei die Betroffenen mit ihrer subjektiven Logik in systematisierbarer Art und Weise Fehler machen, die auf begrifflichen Verinnerlichungsproblemen beruhen...

Es gibt seit 13.02.2005 die Prägung auf Stagnation, diese überwindet sich nicht durch leichte oder auch größere Änderungen in der Realität. Wer Äpfel nicht zählen mag der zählt mehr Äpfel nicht zu mehr Euros hoch Das ist das andere Ende der Y2K-Hausse, gemeinsam ist so oder so selbst der größte Blödsinn schlau.

Das ist das andere Ende der Y2K-Hausse, gemeinsam ist so oder so selbst der größte Blödsinn schlau.

Der Kurs ist alles, mit ihm sind Aktionäre am Unternehmen beteiligt und der übliche Beteiligungsansatz ist wertlose Theorie.

Dyskalkulie ist eine Entwicklungsverzögerung des mathematischen Denkens bei Kindern, Jugendlichen und auch Erwachsenen (Synonyme sind Rechenschwäche oder Arithmasthenie). Es handelt sich um beständige Minderleistungen im Lernstoff des arithmetischen Grundlagenbereiches (Mächtigkeitsverständnis, Zahlbegriff, Grundrechenarten, Dezimalsystem), wobei die Betroffenen mit ihrer subjektiven Logik in systematisierbarer Art und Weise Fehler machen, die auf begrifflichen Verinnerlichungsproblemen beruhen...

Es gibt seit 13.02.2005 die Prägung auf Stagnation, diese überwindet sich nicht durch leichte oder auch größere Änderungen in der Realität. Wer Äpfel nicht zählen mag

der zählt mehr Äpfel nicht zu mehr Euros hoch Das ist das andere Ende der Y2K-Hausse, gemeinsam ist so oder so selbst der größte Blödsinn schlau.

Das ist das andere Ende der Y2K-Hausse, gemeinsam ist so oder so selbst der größte Blödsinn schlau. Der Kurs ist alles, mit ihm sind Aktionäre am Unternehmen beteiligt und der übliche Beteiligungsansatz ist wertlose Theorie.

Antwort auf Beitrag Nr.: 40.772.489 von Ville7 am 29.12.10 11:58:25irgendwie warst du schneller.....

Wir haben wohl in etwa die gleiche Erwartungshaltung was die potentiellen Kurstreiber angeht!

Wir haben wohl in etwa die gleiche Erwartungshaltung was die potentiellen Kurstreiber angeht!

Antwort auf Beitrag Nr.: 40.772.356 von Alexander909 am 29.12.10 11:37:54rueckkauf aktuell waere bloedsinn. das geld wird man eh noch brauchen... klinische studien fuer eigene oder co-dev-programme kosten eine menge kohle!

---

@eck: rechne dir mal das aktuelle kgv aus, wenn du die kosten der eigenpipe raus rechnest und den - fuer den fiktiven fall eines reinen mab-dienstleisters - um mehr als 100 mio. zu hohen cashberg abziehst!

---

@eck: rechne dir mal das aktuelle kgv aus, wenn du die kosten der eigenpipe raus rechnest und den - fuer den fiktiven fall eines reinen mab-dienstleisters - um mehr als 100 mio. zu hohen cashberg abziehst!

Antwort auf Beitrag Nr.: 40.770.968 von Ville7 am 28.12.10 23:57:171. halte ich meine Positionen teils recht lange, das wäre dann tierisch langweilig

Das tun andere auch (bspw. halte auch ich eine längjährige Position MOR´s) ohne grosses Aufheben davon zu machen.

3. habe ich das Ziel für mich erfolgreiche Trades zu machen und nicht mich hier ständig zu präsentieren (wie andere)

Da fragt man sich, warum du hier so oft deine tollen Tradingerfolge und Verdienste betonst ( ... habe mit GPC mehr Geld gemacht als du ... )

Mir reicht mein Erfolg - bin voll zufrieden

Na hoffentlich. Unter diesen Umständen ist es mir rätselhaft, warum du - teilweise in übelster Weise - ständig andere User attackierst.

"Meganonn, du bist der bessere Trader"<- Willst du den Satz hören, damit du endlich Ruhe ...

Nee, nee mein Lieber ... du weist ganz genau, dass es mir darum nicht geht (habe ich hier die jeweiligen Investmentbeträge und Gewinne gepostet??? )

lumumba72´s und Joscka Schröders Ausführungen haben es doch auf den Punkt gebracht.

Vielleicht denkst du mal darüber nach, dass

... es sicher nicht hilfreich und auch nicht gerade ein Zeichen von Charakterstärke ist, sich hier immer wieder öffentlich über (angebliche) Fehlinvestments anderer User zu freuen und zu belustigen.

... es verboten ist, aus niedrigen Beweggründen laufend irgendwelche frei erfundenen Lügengeschichten über die Aktivitäten anderer User zu verbreiten (Mobbing).

... du den hohen Anspruch, den du an das Tun anderer User hast, hin und wieder auch mal bei dir selbst anlegen könntest.

... man auch mal einstecken können sollte, wenn man stets großzügig bzw. grossspurig Verbalattacken an andere User austeilt und nicht gleich mimosenhaft völlig die Contenance verlieren sollte, wenn einige dieser User dann mal gelegentlich den Finger in deine zahlreichen "offenen Wunden" legen.

Ansonsten interessiert mich dein Tradingverhalten genauso wenig, wie dich und die meisten anderen User mein Tradingverhalten interessiert. Aber wenn man seine Trades schon postet, dann sollte man das wenigstens mit der gebotenen Offenheit bzw. Ehrlichkeit tun, lieber User Ville7.

Damit ist für mich das Thema erledigt.

Das tun andere auch (bspw. halte auch ich eine längjährige Position MOR´s) ohne grosses Aufheben davon zu machen.

3. habe ich das Ziel für mich erfolgreiche Trades zu machen und nicht mich hier ständig zu präsentieren (wie andere)

Da fragt man sich, warum du hier so oft deine tollen Tradingerfolge und Verdienste betonst ( ... habe mit GPC mehr Geld gemacht als du ... )

Mir reicht mein Erfolg - bin voll zufrieden

Na hoffentlich. Unter diesen Umständen ist es mir rätselhaft, warum du - teilweise in übelster Weise - ständig andere User attackierst.

"Meganonn, du bist der bessere Trader"<- Willst du den Satz hören, damit du endlich Ruhe ...

Nee, nee mein Lieber ... du weist ganz genau, dass es mir darum nicht geht (habe ich hier die jeweiligen Investmentbeträge und Gewinne gepostet???

)lumumba72´s und Joscka Schröders Ausführungen haben es doch auf den Punkt gebracht.

Vielleicht denkst du mal darüber nach, dass

... es sicher nicht hilfreich und auch nicht gerade ein Zeichen von Charakterstärke ist, sich hier immer wieder öffentlich über (angebliche) Fehlinvestments anderer User zu freuen und zu belustigen.

... es verboten ist, aus niedrigen Beweggründen laufend irgendwelche frei erfundenen Lügengeschichten über die Aktivitäten anderer User zu verbreiten (Mobbing).

... du den hohen Anspruch, den du an das Tun anderer User hast, hin und wieder auch mal bei dir selbst anlegen könntest.

... man auch mal einstecken können sollte, wenn man stets großzügig bzw. grossspurig Verbalattacken an andere User austeilt und nicht gleich mimosenhaft völlig die Contenance verlieren sollte, wenn einige dieser User dann mal gelegentlich den Finger in deine zahlreichen "offenen Wunden" legen.

Ansonsten interessiert mich dein Tradingverhalten genauso wenig, wie dich und die meisten anderen User mein Tradingverhalten interessiert. Aber wenn man seine Trades schon postet, dann sollte man das wenigstens mit der gebotenen Offenheit bzw. Ehrlichkeit tun, lieber User Ville7.

Damit ist für mich das Thema erledigt.

Antwort auf Beitrag Nr.: 40.771.353 von Alexander909 am 29.12.10 08:38:17Ein größerer Hebel bedeutet ein risikoreicheres Zertifikat mit näherem K.O. Wenn er dieses nicht möchte, warum soll er es dann kaufen. Statt Hebel 6 ... investiert er eben ... mit Hebel 3 und hat bei deutlich geringerem Risiko den gleichen Effekt bei einem gegebenen Anstieg.

Genau das waren/sind meine Überlegungen für ein kurzfristiges Engagement. Für die mittelfristigen Trades bevorzuge ich vor allem die Aktie oder auch bspw. DB3AX5 (wovon ich mit Blick auf meine persönliche MOR-Kursphantasie bis zur Veröffentlichung der Jahreszahlen 2010 am 24.02.2011 auch eine kleinere Posi im Depot habe).

Genau das waren/sind meine Überlegungen für ein kurzfristiges Engagement. Für die mittelfristigen Trades bevorzuge ich vor allem die Aktie oder auch bspw. DB3AX5 (wovon ich mit Blick auf meine persönliche MOR-Kursphantasie bis zur Veröffentlichung der Jahreszahlen 2010 am 24.02.2011 auch eine kleinere Posi im Depot habe).

Antwort auf Beitrag Nr.: 40.771.353 von Alexander909 am 29.12.10 08:38:17Alexander, es gibt nicht nur KO-Zertis.

Ich trade bei MOR nur Calls im Geld. Die haben meist einen Hebel von 8-9 und ein Omega von 5-8. Klar argumentieren die KO-Zerti-User mit dem Zeitverlust bei OS, aber erstens ist der bei OS weit im Geld überschaubar und zweitens hängt es immer vom Timing ab. Auch bei KO-Zertis hält man ja nicht das Zerti, wenn es schon weit ins minus gelaufen ist. Dementsprechend nutzt man beide Varianten nur zum kurz-mittelfristigen Trading. Mir ist ein OS aber lieber, da ich einen realen Hebel von 6-8 haben kann, ohne das Risiko des Totalverlustes, falls ein unvorhergesehenes Ereignis ein entsprechendes KO-Zerti (welches den KO ja dann bei gerade mal 12-15% Entfernung zum Underlying-Kurs haben müsste) ausknockt. Den Call kann ich dann trotz leichtem Zeitverlust noch ein paar Wochen halten.

Ich trade bei MOR nur Calls im Geld. Die haben meist einen Hebel von 8-9 und ein Omega von 5-8. Klar argumentieren die KO-Zerti-User mit dem Zeitverlust bei OS, aber erstens ist der bei OS weit im Geld überschaubar und zweitens hängt es immer vom Timing ab. Auch bei KO-Zertis hält man ja nicht das Zerti, wenn es schon weit ins minus gelaufen ist. Dementsprechend nutzt man beide Varianten nur zum kurz-mittelfristigen Trading. Mir ist ein OS aber lieber, da ich einen realen Hebel von 6-8 haben kann, ohne das Risiko des Totalverlustes, falls ein unvorhergesehenes Ereignis ein entsprechendes KO-Zerti (welches den KO ja dann bei gerade mal 12-15% Entfernung zum Underlying-Kurs haben müsste) ausknockt. Den Call kann ich dann trotz leichtem Zeitverlust noch ein paar Wochen halten.

Die Laune hier teile ich nicht, selbst Kurse haben Upsaison bis 24.2.2011.

Da die nach Zahlenverkündung grundsätzlich fallen sollte vorher Fallhöhe erarbeitet sein.

Charttechnisch hat das Mehrjahresschiebegemähre was von einem Rounding Bottom

Noch hält sich das rorituri te salutant Gefühlchen, sind ja alle leicht wehleidig. Wartet mal ab wenn das in ein make money more Gefühlchen umschlägt

wenn das in ein make money more Gefühlchen umschlägt

Dann ist Bambule und open sky season

Also macht nicht auf Nebelgärtner, der verzog sich bisher noch immer.

macht nicht auf Nebelgärtner, der verzog sich bisher noch immer.

Da die nach Zahlenverkündung grundsätzlich fallen

sollte vorher Fallhöhe erarbeitet sein. Charttechnisch hat das Mehrjahresschiebegemähre was von einem Rounding Bottom

Noch hält sich das rorituri te salutant Gefühlchen, sind ja alle leicht wehleidig. Wartet mal ab

wenn das in ein make money more Gefühlchen umschlägt

wenn das in ein make money more Gefühlchen umschlägtDann ist Bambule

und open sky season Also

macht nicht auf Nebelgärtner, der verzog sich bisher noch immer.

macht nicht auf Nebelgärtner, der verzog sich bisher noch immer.

Antwort auf Beitrag Nr.: 40.772.642 von Meganonn am 29.12.10 12:24:46Danke. Bestätigt mich, dass ich eure Defizite richtig enttarnt habe.

Antwort auf Beitrag Nr.: 40.772.966 von lumumba72 am 29.12.10 13:22:56zu eurer diskussion von zertis und anderen hebelpapieren (die übrigens meiner erfahrung nach oft von den leuten eingesetzt werden, die sich ein “normales“ aktieninvestment nicht leisten können und trotzdem viel kohle machen wollen, was wiederum meistens schief geht auf längere sicht) :

wer steht heute z.b besser da: einer der 2008 zum höchstkurs 15000 eur vw vorzuege gekauft hat, oder ein anderer der - schlau wie er ist - um 5000 eur derivate auf vw vz zum hebel 3 gekauft hat?

der aktionär hat zwar eine wilde fahrt hinter sich, aber noch immer sein ganzes kapital. der “derivateur“ hat 100% erfolgreich versenkt.

es ist eine nette geschichte zu glauben, dass hebelprodukte (ausnahme zu hedgingzwecken) risiko minimieren können. wer die geschichte erfunden hat, weiß ich allerdings nicht - womöglich ist sein name herr gier. oder denkt ihr banken sind wohltätige einrichtungen?

auch das emittentenrisiko kann nicht ganz vernachlässigt werden. nur aktien gehören dir wirklich.

wer steht heute z.b besser da: einer der 2008 zum höchstkurs 15000 eur vw vorzuege gekauft hat, oder ein anderer der - schlau wie er ist - um 5000 eur derivate auf vw vz zum hebel 3 gekauft hat?

der aktionär hat zwar eine wilde fahrt hinter sich, aber noch immer sein ganzes kapital. der “derivateur“ hat 100% erfolgreich versenkt.

es ist eine nette geschichte zu glauben, dass hebelprodukte (ausnahme zu hedgingzwecken) risiko minimieren können. wer die geschichte erfunden hat, weiß ich allerdings nicht - womöglich ist sein name herr gier. oder denkt ihr banken sind wohltätige einrichtungen?

auch das emittentenrisiko kann nicht ganz vernachlässigt werden. nur aktien gehören dir wirklich.

Antwort auf Beitrag Nr.: 40.772.966 von lumumba72 am 29.12.10 13:22:56Ich habe 2005, 2006, 2007 auch viel MOR-OS und vor allem stets die wiederkehrenden OS-Abrasuren der Emittenten vor dem OS Ablauf und dadurch entstehenden Wellen getradet. Da war die impl.Vola oft weit unter 40. Zwischenzeitlich war die impl.Vola der OS auf über 55 geklettert (ab 2007) und die Zinsen gesunken, sodass der Zeitwertverlust der KOs massiv weniger war als der der OS und die Attraktivität sich massiv zu den KOs verlagerte. Inzwischen scheint die impl.Vola wieder okay zu sein.

Ich warne immer noch massiv vor den OS und KOs hoher bis mittlerer Basis. Komischerweise finden diese OS oder KOs "sind ach so toll" Diskussionen immer nur dann statt, wenn der Kurs recht hoch steht und die Leute ein paar % damit gemacht haben. Weil dann eben die Gier lockt und sie lockt auch unbedarfte in diese Scheine, die dann bitteres Lehrgeld zahlen. Steht der Kurs tief und die Jubler hocken auf Verlusten ist das Depri-Gejammer stets hoch. Das kann man sich ersparen indem man nicht so gierig ist und sich mit viel weniger Hebel zufrieden gibt. Dauert halt auf den ersten Blick etwas länger reich zu werden, aber die Chance, dass man sein Ziel schneller erreicht als die reinen Zocker ist für die Masse einfach höher.

KOs und OS sind Teufelszeug und sollten von 95% der Anleger gemieden werden, da sie einfach nicht die Zeit, Erfahrung und Nerven haben mit diesen Instrumenten umzugehen und daher ihr Geld in den Rachen der Emittenten spülen.

Ich warne immer noch massiv vor den OS und KOs hoher bis mittlerer Basis. Komischerweise finden diese OS oder KOs "sind ach so toll" Diskussionen immer nur dann statt, wenn der Kurs recht hoch steht und die Leute ein paar % damit gemacht haben. Weil dann eben die Gier lockt und sie lockt auch unbedarfte in diese Scheine, die dann bitteres Lehrgeld zahlen. Steht der Kurs tief und die Jubler hocken auf Verlusten ist das Depri-Gejammer stets hoch. Das kann man sich ersparen indem man nicht so gierig ist und sich mit viel weniger Hebel zufrieden gibt. Dauert halt auf den ersten Blick etwas länger reich zu werden, aber die Chance, dass man sein Ziel schneller erreicht als die reinen Zocker ist für die Masse einfach höher.

KOs und OS sind Teufelszeug und sollten von 95% der Anleger gemieden werden, da sie einfach nicht die Zeit, Erfahrung und Nerven haben mit diesen Instrumenten umzugehen und daher ihr Geld in den Rachen der Emittenten spülen.

Antwort auf Beitrag Nr.: 40.773.276 von PathFinder2 am 29.12.10 14:05:55Pathfinder, du sprichst mir aus der Seele.

Manche scheinen nicht mit Weihnachten und Besinnlichkeit zurechtzukommen. Geht in Euch, reflektiert lieber Euer eigenes Tun, als ständig auf den oder die Anderen herumzuhacken.

Antwort auf Beitrag Nr.: 40.773.276 von PathFinder2 am 29.12.10 14:05:55Na ja, grundsätzlich geb ich dir ja recht, dass Aktien die bessere Wahl sind. Das betone ich in verschiedenen Foren ja seit Jahren, aber natürlich kann man mit der sinnvollen Auswahl von Derivaten höhere prozentuale Gewinne erzielen. Das Problem ist nur, dass die Leute bei höherem Risiko auch ihren Einsatz anpassen, und dann bringt es natürlich nichts mehr, denn bei Hebel 3 könnte man einfach 3 mal mehr in die Aktie investieren und hätte die gleichen Gewinnchancen bei erheblich geringeren Risiken.

@Ville7,

na ganz blöde bin ich ja nun auch nicht. Ich kaufe MOR-Calls sehr selten, und meist nach dem Ausverkauf zu Mitte des Jahres.

Zum Thema OS vs Zerti mal ein Beispiel. ecki und ich hatten Anfang November bei 15,8-16,0 € jeweils ein MOR-Derivat gekauft. ecki ein KO-Zerti mit Basis 13,3 und KO bei 14,5 (sozusagen eingebauter StopLoss). Ich hatte zum gleichen Zeitpunkt ein Call mit Basis 14 gekauft. Beide dürften wir den Einsatz verdoppelt haben, aber ich habe den Call gewählt, weil ich mir durchaus einen kurzen aber heftigen Rücksetzer hätte vorstellen können. Das ist auch eigentlich der einzige Grund wieso ich OS bevorzuge. Wie das jeder Anleger macht, kann er ja halten wie ein Dachdecker, denn das hängt von der Psyche jedes einzelnen ab.

Wogegen ich mich in jedem Fall wende, sind risikoreiche Derivate, also KOs mit Hebeln über 10 oder Calls aus dem Geld. Da müsste man schon Insiderwissen von bevorstehenden News haben, um so etwas bei Einzelwerten zu riskieren. Dann doch lieber mehr in die Aktie investieren, was die meisten Zocker ja eh tun. Ich bezweifel dass arme Anfänger ihr halbes Vermögen in risikoreiche Derivate stecken. Dabei wird man eher schnell arm als schnell reich.

@Ville7,

na ganz blöde bin ich ja nun auch nicht. Ich kaufe MOR-Calls sehr selten, und meist nach dem Ausverkauf zu Mitte des Jahres.

Zum Thema OS vs Zerti mal ein Beispiel. ecki und ich hatten Anfang November bei 15,8-16,0 € jeweils ein MOR-Derivat gekauft. ecki ein KO-Zerti mit Basis 13,3 und KO bei 14,5 (sozusagen eingebauter StopLoss). Ich hatte zum gleichen Zeitpunkt ein Call mit Basis 14 gekauft. Beide dürften wir den Einsatz verdoppelt haben, aber ich habe den Call gewählt, weil ich mir durchaus einen kurzen aber heftigen Rücksetzer hätte vorstellen können. Das ist auch eigentlich der einzige Grund wieso ich OS bevorzuge. Wie das jeder Anleger macht, kann er ja halten wie ein Dachdecker, denn das hängt von der Psyche jedes einzelnen ab.

Wogegen ich mich in jedem Fall wende, sind risikoreiche Derivate, also KOs mit Hebeln über 10 oder Calls aus dem Geld. Da müsste man schon Insiderwissen von bevorstehenden News haben, um so etwas bei Einzelwerten zu riskieren. Dann doch lieber mehr in die Aktie investieren, was die meisten Zocker ja eh tun. Ich bezweifel dass arme Anfänger ihr halbes Vermögen in risikoreiche Derivate stecken. Dabei wird man eher schnell arm als schnell reich.

Antwort auf Beitrag Nr.: 40.773.310 von Ville7 am 29.12.10 14:09:46... diese OS oder KOs "sind ach so toll" Diskussionen ...

Vielleicht habe ich etwas übersehen; ich habe hier in jüngster Zeit eigentlich nur ziemlich differenzierte Betrachtungen zu Derivaten gelesen ... auch von "Jublern" keine Spur.

Vielleicht habe ich etwas übersehen; ich habe hier in jüngster Zeit eigentlich nur ziemlich differenzierte Betrachtungen zu Derivaten gelesen ... auch von "Jublern" keine Spur.

Antwort auf Beitrag Nr.: 40.772.356 von Alexander909 am 29.12.10 11:37:54Ich bin echt froh, dass MOR von Leuten gelenkt wird, die langfristig denken können und nicht von dir! Da kann man ja schon fast verstehen, dass denen das Aktionärsgequatsche nur Fliegengesumms ist...

Antwort auf Beitrag Nr.: 40.772.356 von Alexander909 am 29.12.10 11:37:54Zum Aktienrückkauf (AR):

Für 2011 rechne ich durchaus mit einem AR, wenn auch nicht mit dem Volumen, denn das wäre auch gar nicht genehmigt.

Meine Einschätzung:

Morphosys wird für vielleicht 3- 5 mio€ Aktien zurückkaufen und diese dann für ein irgendwie geartetes Mitarbeiterbelohnungsprogramm einsetzen.

Großartig kurspuschend wird das nicht sein, aber immerhin soll so ein Vergütungssystem ja die verwässernden Optionen ablösen.

Und weil du immer wieder schreibst, dass das Pulver in der Pipeline einer Biotecfirma für den Kurs irrelevant sei (warum du dich dann für Biotecs interessierst ist mir allerdings schleierhaft), hier noch eine Tabelle von Jahresanfang:

Über die pauschal angesetzten Werte je Phase kann man sicher diskutieren. Nur das Programme in P3 was wert sein werden ist wohl kaum diskutabel. Ich habe das einfach nach wahrscheinlichkeiten und weiteren Abschlägen runtergebrochen bis in die researchphase.

Meine Annahmen von Jahresanfang werde ich natürlich noch korrigieren, wenn ich die Abshclüsse habe. Aber mal überschlägig die Salden 2009 und 2010 vergleichen kannst du selber. Und 2011 dürfte eine weitere große Zahl von Partnerprogrammen in die P2 wechseln.

Das du ausgerechnet Evotec ohne gewinnausweis für werthaltig hälst ist echt erstaunlich, so wie du hier postest. 2011 und womöglich auch 2012 werden die ein dreistelliges KGV ausweisen müssen. Und da investierst du und hier sollte MOR die Pipeline zusammenstutzen?

Für 2011 rechne ich durchaus mit einem AR, wenn auch nicht mit dem Volumen, denn das wäre auch gar nicht genehmigt.

Meine Einschätzung:

Morphosys wird für vielleicht 3- 5 mio€ Aktien zurückkaufen und diese dann für ein irgendwie geartetes Mitarbeiterbelohnungsprogramm einsetzen.

Großartig kurspuschend wird das nicht sein, aber immerhin soll so ein Vergütungssystem ja die verwässernden Optionen ablösen.

Und weil du immer wieder schreibst, dass das Pulver in der Pipeline einer Biotecfirma für den Kurs irrelevant sei (warum du dich dann für Biotecs interessierst ist mir allerdings schleierhaft), hier noch eine Tabelle von Jahresanfang:

Über die pauschal angesetzten Werte je Phase kann man sicher diskutieren. Nur das Programme in P3 was wert sein werden ist wohl kaum diskutabel. Ich habe das einfach nach wahrscheinlichkeiten und weiteren Abschlägen runtergebrochen bis in die researchphase.

Meine Annahmen von Jahresanfang werde ich natürlich noch korrigieren, wenn ich die Abshclüsse habe. Aber mal überschlägig die Salden 2009 und 2010 vergleichen kannst du selber. Und 2011 dürfte eine weitere große Zahl von Partnerprogrammen in die P2 wechseln.

Das du ausgerechnet Evotec ohne gewinnausweis für werthaltig hälst ist echt erstaunlich, so wie du hier postest. 2011 und womöglich auch 2012 werden die ein dreistelliges KGV ausweisen müssen. Und da investierst du und hier sollte MOR die Pipeline zusammenstutzen?

Jahresschlußkurs auf 19 wäre doch super.

SK 2009 war 17,04€.

SK 2009 war 17,04€.

Der in der Centocor-Studie besprochene Anti-tlr3 mAB dürfte von Morphosys sein:

http://www.sciencedirect.com/science?_ob=ArticleURL&_udi=B6W…

Toll-like receptor 3 is involved in airway epithelial cell response to nontypeable Haemophilus influenzae

Fang Teng, a, , Victoria Slavika, Karen E. Duffya, Lani San Mateoa and Raul Goldschmidta

a Department of Immunology, Centocor R&D Inc., Radnor, PA, United States

Received 28 July 2009; accepted 25 September 2009. Available online 1 October 2009.

Abstract

Nontypeable Haemophilus influenzae (NTHi) is the etiological agent most frequently associated with bacterial exacerbations of chronic obstructive pulmonary disease (COPD). The present work shows that NTHi strains induced in primary normal human bronchial epithelial cells (NHBE) a cytokine/chemokine response in which CCL-5 and CXCL-10 were predominant. Production of both cytokines was inhibited by an anti-TLR3 monoclonal antibody (mAb) in a dose-dependent manner, but not by control human IgG4 antibodies, thus suggesting a TLR3-dependency of the NTHi stimulation. BEAS-2B, an immortalized human bronchial epithelial cell line, also showed a similar NTHi-induced response that was inhibited by the anti-TLR3 mAb. A BEAS-2B cell line stably expressing TLR3 siRNA showed significantly reduced cytokine/chemokine responses to NTHi stimulation, confirming the role of TLR3 in the response. These results indicate that TLR3 is a key component in the response of human bronchial epithelial cells to NTHi, and suggest that cognate neutralizing mAbs might be a useful therapeutic tool to regulate the inflammatory response.

Keywords: COPD; Inflammation; TLR3; NTHi; CXCL-10; CXCL-5

Article Outline

1. Introduction

2. Materials and methods

2.1. Antibodies, cells and media

2.2. Time course of NTHi stimulation of NHBE

2.3. TLR stimulation by NTHi and other ligands, and antibody assays

2.4. Construction of BEAS-2B siRNA stable cell lines

2.5. Protein assays

2.6. Statistical analysis

3. Results

3.1. NTHi induces cytokine/chemokine production in NHBE

3.2. Anti-TLR3 mAb inhibits NTHi-induced CCL-5/CXCL-10 production in NHBE

3.3. Anti-TLR3 mAb inhibits the NTHi elicited CXCL-10 and CCL-5 response of NHBE cells in a dose-dependent and specific manner

3.4. Effect of TLR3 knockdown on NTHi stimulation

4. Discussion

Acknowledgements

References

http://www.sciencedirect.com/science?_ob=ArticleURL&_udi=B6W…

Toll-like receptor 3 is involved in airway epithelial cell response to nontypeable Haemophilus influenzae

Fang Teng, a, , Victoria Slavika, Karen E. Duffya, Lani San Mateoa and Raul Goldschmidta

a Department of Immunology, Centocor R&D Inc., Radnor, PA, United States

Received 28 July 2009; accepted 25 September 2009. Available online 1 October 2009.

Abstract

Nontypeable Haemophilus influenzae (NTHi) is the etiological agent most frequently associated with bacterial exacerbations of chronic obstructive pulmonary disease (COPD). The present work shows that NTHi strains induced in primary normal human bronchial epithelial cells (NHBE) a cytokine/chemokine response in which CCL-5 and CXCL-10 were predominant. Production of both cytokines was inhibited by an anti-TLR3 monoclonal antibody (mAb) in a dose-dependent manner, but not by control human IgG4 antibodies, thus suggesting a TLR3-dependency of the NTHi stimulation. BEAS-2B, an immortalized human bronchial epithelial cell line, also showed a similar NTHi-induced response that was inhibited by the anti-TLR3 mAb. A BEAS-2B cell line stably expressing TLR3 siRNA showed significantly reduced cytokine/chemokine responses to NTHi stimulation, confirming the role of TLR3 in the response. These results indicate that TLR3 is a key component in the response of human bronchial epithelial cells to NTHi, and suggest that cognate neutralizing mAbs might be a useful therapeutic tool to regulate the inflammatory response.

Keywords: COPD; Inflammation; TLR3; NTHi; CXCL-10; CXCL-5

Article Outline

1. Introduction

2. Materials and methods

2.1. Antibodies, cells and media

2.2. Time course of NTHi stimulation of NHBE

2.3. TLR stimulation by NTHi and other ligands, and antibody assays

2.4. Construction of BEAS-2B siRNA stable cell lines

2.5. Protein assays

2.6. Statistical analysis

3. Results

3.1. NTHi induces cytokine/chemokine production in NHBE

3.2. Anti-TLR3 mAb inhibits NTHi-induced CCL-5/CXCL-10 production in NHBE

3.3. Anti-TLR3 mAb inhibits the NTHi elicited CXCL-10 and CCL-5 response of NHBE cells in a dose-dependent and specific manner

3.4. Effect of TLR3 knockdown on NTHi stimulation

4. Discussion

Acknowledgements

References

Antwort auf Beitrag Nr.: 40.772.638 von PathFinder2 am 29.12.10 12:23:52- Wo wäre Deiner Meinung der Kurs, wenn Sie auf die Medikamentenentwicklung verzichtet hätten?

- Worin hätten Sie stattdessen investieren sollen?

- Nehmen wir mal den Fall an, die Mor-Ak`s setzen sich durch, glaubst Du nicht auch, daß man mit dieser Entscheidung (mit den Gewinnen die eigenen AK`s bis PoC selbst entwickeln) den größten Mehrwert für die Aktionäre geschaffen hätte?

Wenn Eck mit seinen Wertansätzen (Pipeline) einigermaßen richtig liegt (woran ich nicht zweifel) und Du dann noch im Hinterkopf die Grafik des R&D Tag hast (zukünftige Werttreiber der Firma S.102), dann kann Mor mit eigener Entwicklung in meinen Augen am schnellsten wachsen. (Es dürfte aber noch Jahre dauern bis die eigene Pipe einen viel höheren Wert als die Partner-Pipe darstellt).

Das Problem ist mE einfach, daß Biotec seit Jahren out ist. Eventuell ändert sich das ja irgendwann.

- Worin hätten Sie stattdessen investieren sollen?

- Nehmen wir mal den Fall an, die Mor-Ak`s setzen sich durch, glaubst Du nicht auch, daß man mit dieser Entscheidung (mit den Gewinnen die eigenen AK`s bis PoC selbst entwickeln) den größten Mehrwert für die Aktionäre geschaffen hätte?

Wenn Eck mit seinen Wertansätzen (Pipeline) einigermaßen richtig liegt (woran ich nicht zweifel) und Du dann noch im Hinterkopf die Grafik des R&D Tag hast (zukünftige Werttreiber der Firma S.102), dann kann Mor mit eigener Entwicklung in meinen Augen am schnellsten wachsen. (Es dürfte aber noch Jahre dauern bis die eigene Pipe einen viel höheren Wert als die Partner-Pipe darstellt).

Das Problem ist mE einfach, daß Biotec seit Jahren out ist. Eventuell ändert sich das ja irgendwann.

Antwort auf Beitrag Nr.: 40.776.893 von MDV22 am 30.12.10 01:26:46Erklärung über Sonnenaktivität

http://www.focus.de/wissen/wissenschaft/astronomie/sonnenakt…

http://news.astronomie.info/sky201001/sunactivity.html

Daraus

Gemütsaufhellung ahead

http://www.focus.de/wissen/wissenschaft/astronomie/sonnenakt…

http://news.astronomie.info/sky201001/sunactivity.html

Daraus

Gemütsaufhellung ahead

Und weil du immer wieder schreibst, dass das Pulver in der Pipeline einer Biotecfirma für den Kurs irrelevant sei

Kurzfristig ist es nun mal so, zumindest bei Mor. Warum auch immer, es ist halt Fakt.

Das du ausgerechnet Evotec ohne gewinnausweis für werthaltig hälst ist echt erstaunlich,

Evotec geht konsequent seinen Weg und das honoriert die Börse. Evo will ein starkes Gewinnwachstum erreichen, bei Mor ist es irrelevant. Zumal WL kommunikativ SM meilenweit voraus ist.

Jahresperformance EVO : 35 %; MOR : 9 %

Diese Zahlen zählen !

Kurzfristig ist es nun mal so, zumindest bei Mor. Warum auch immer, es ist halt Fakt.

Das du ausgerechnet Evotec ohne gewinnausweis für werthaltig hälst ist echt erstaunlich,

Evotec geht konsequent seinen Weg und das honoriert die Börse. Evo will ein starkes Gewinnwachstum erreichen, bei Mor ist es irrelevant. Zumal WL kommunikativ SM meilenweit voraus ist.

Jahresperformance EVO : 35 %; MOR : 9 %

Diese Zahlen zählen !

Antwort auf Beitrag Nr.: 40.777.231 von Alexander909 am 30.12.10 08:51:49Da bestätigst du es dir doch selber: