Heliad nach der Kapitalmaßnahme (Seite 260)

eröffnet am 23.02.09 15:57:42 von

neuester Beitrag 03.11.23 23:58:55 von

neuester Beitrag 03.11.23 23:58:55 von

Beiträge: 2.687

ID: 1.148.538

ID: 1.148.538

Aufrufe heute: 0

Gesamt: 219.831

Gesamt: 219.831

Aktive User: 0

ISIN: DE000A0L1NN5 · WKN: A0L1NN · Symbol: HPBK

4,5200

EUR

+3,20 %

+0,1400 EUR

Letzter Kurs 16.10.23 Tradegate

Neuigkeiten

25.01.24 · wO Newsflash |

25.01.24 · EQS Group AG |

11.01.24 · 4investors |

11.01.24 · EQS Group AG |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6800 | +312,12 | |

| 0,5300 | +17,78 | |

| 12,300 | +14,37 | |

| 1,7000 | +12,77 | |

| 24,800 | +9,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5000 | -23,08 | |

| 3,0000 | -24,91 | |

| 0,7500 | -25,00 | |

| 17,850 | -30,00 | |

| 1,5000 | -90,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 36.978.305 von Thorsten73 am 16.04.09 11:35:05ist schon alles in ordnung wenn ...... und ..... aber der markt sprich Dax nehmen enorm zu aber heliad nicht. Vieleicht unbekannt oder doch nicht alles in butter , die kosten der Kommandi. sind erheblich. Finde ich. ein einstieg drängt sich nicht auf, das RKP startet erst im August , also ist es sehr ernüchtern was hier passiert. Seit der Kapitalheraufsetzung habt ihr nur verloren. Wann erkennt der Markt die Chashposition an ????????.

Niemals ??? und die beteiligungen ???? neue .

Sehr schlecht ist auch die PR.

Niemals ??? und die beteiligungen ???? neue .

Sehr schlecht ist auch die PR.

Antwort auf Beitrag Nr.: 36.970.921 von superman am 15.04.09 12:13:08Also ich habe die letzten Tage massiv in Heliad investiert und sage Euch mal warum:

1. Ich erwarte einen Kurs von 5 Euro bis Jahresende!

2. Folgendes Szenario (bis 31.12.2009) :

a) Der NAV steigt auf ca. 9,5 Euro je Aktie durch Höherbewertungen der Beteiligungen

b) Es gibt einen Aktienrückkauf zu max 4 Euro je Aktie, die Aktien werden eingezogen (macht ca. 0,5 Euro NAV-Anstieg der Restaktien)

c) Der Diskount verringert sich von ca. 70 % auf "nur" noch 50 %

Wenn diese Faktoren eintreten, landen wir bei einem Aktienkurs von 5 Euro und haben noch einem enormen Hebel:

Beispiel 2:

a/b) wie oben, aber der Diskount sinkt auf "nur" noch 30 %: Aktienkurs 7 EURO!!!!

Aber wie gesagt, ich wäre mit 5 Euro zurfrieden Ende des Jahes!

Das Risiko ist aufgrund der hohen Cash-Position gering, Greenpark wird die restlichen Zahlungen leisten (die haben noch genug Cash, siehe der ADHoc von cfc) und die Verwaltungsgebühren werden sinken. Ferner hat Heliad keine großen Risiken im Portfolio!

Also Kopf hoch und 5 Euro Ende des Jahres kassieren!

1. Ich erwarte einen Kurs von 5 Euro bis Jahresende!

2. Folgendes Szenario (bis 31.12.2009) :

a) Der NAV steigt auf ca. 9,5 Euro je Aktie durch Höherbewertungen der Beteiligungen

b) Es gibt einen Aktienrückkauf zu max 4 Euro je Aktie, die Aktien werden eingezogen (macht ca. 0,5 Euro NAV-Anstieg der Restaktien)

c) Der Diskount verringert sich von ca. 70 % auf "nur" noch 50 %

Wenn diese Faktoren eintreten, landen wir bei einem Aktienkurs von 5 Euro und haben noch einem enormen Hebel:

Beispiel 2:

a/b) wie oben, aber der Diskount sinkt auf "nur" noch 30 %: Aktienkurs 7 EURO!!!!

Aber wie gesagt, ich wäre mit 5 Euro zurfrieden Ende des Jahes!

Das Risiko ist aufgrund der hohen Cash-Position gering, Greenpark wird die restlichen Zahlungen leisten (die haben noch genug Cash, siehe der ADHoc von cfc) und die Verwaltungsgebühren werden sinken. Ferner hat Heliad keine großen Risiken im Portfolio!

Also Kopf hoch und 5 Euro Ende des Jahres kassieren!

Magnat Real legt in dieser Woche ebenfalls 20% zu - aktuell 0,4€

DGAP-News: CFC Industriebeteiligungen erhält weiteren Verkaufser

2009-04-15 06:58:28.676 GMT

DGAP-News: CFC Industriebeteiligungen erhält weiteren Verkaufserlös aus

Transaktion mit Greenpark

CFC Industriebeteiligungen GmbH & Co. KGaA / Strategische

Unternehmensentscheidung

15.04.2009

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein

Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

CFC Industriebeteiligungen erhält weiteren Verkaufserlös aus Transaktion

mit Greenpark

- Secondary Investor Greenpark zieht Call Option und übernimmt 34,3

Prozent an Pfannenhersteller Berndes

- Umsetzung der operativen Wertschöpfungsstrategie verbleibt bei CFC

Dortmund, 15. April 2009

Die CFC Industriebeteiligungen GmbH & Co. KGaA (ISIN: DE000A0LBKW6),

Dortmund, vermeldet für das abgelaufene erste Quartal 2009 einen weiteren

Mittelzufluss aus der letztjährigen Transaktion mit Greenpark Funds,

Guernsey, die sich auf sogenannte Secondary Investments - also Investments

in bestehende Portfolien - spezialisiert haben und von Greenpark Capital

Ltd., London, beraten werden. An diese wurden im August 2008 49 Prozent des

damaligen CFC-Beteiligungsportfolios für insgesamt 22,54 Millionen Euro

veräußert. Knapp 13,5 Millionen Euro dieser Summe wurden sofort mit

Abschluss der Transaktion fällig. Nunmehr sind weitere 5,51 Millionen Euro

der CFC zugeflossen. Grund hierfür ist, dass Greenpark eine Call Option

ausgeübt hat und hierfür nun 49 Prozent des 70-prozentigen Anteils der CFC

an dem Kochgeschirrhersteller Berndes hält (d.h. 34,3 Prozent am

Grundkapital des Unternehmens).

Wie bereits im Rahmen der Transaktion Mitte 2008 angekündigt, wird die CFC

Industriebeteiligungen auch bei Berndes weiterhin für die Umsetzung der

operativen Wertschöpfungsstrategie verantwortlich sein, was eine

einheitliche Weiterentwicklung der Gesellschaft gewährleistet.

Marcus Linnepe, CEO der CFC Industriebeteiligungen: 'Wir freuen uns, dass

Greenpark seine Call Option ausgeübt hat. Wir sehen dies als einen weiteren

Beweis dafür, dass Greenpark unseren Investmentansatz und die hierauf

fußende unternehmerische Entwicklung unserer Tochtergesellschaften

wertschätzt. Berndes war die erste CFC-Beteiligung und gehört seit August

2006 zu unserem Konzern. Das Unternehmen hat sich seit der Übernahme

erfolgreich entwickelt und ist heute wieder profitabel. Grund hierfür ist

die erfolgreiche Durchführung mehrerer Restrukturierungsmaßnahmen,

insbesondere die Stärkung der Marktposition in Asien, Russland und

Osteuropa, der Ausbau innovativer Vertriebskanäle, die Implementierung

eines neuen Kommunikationskonzeptes und die Einführung neuer

Produktionstechnologien.'

- - Über CFC Industriebeteiligungen

Die CFC Industriebeteiligungen GmbH & Co. KGaA beteiligt sich mehrheitlich

an mittelständischen Unternehmen in Sondersituationen sowie an

Konzernrandbereichen (Carve Outs), die nicht mehr im strategischen

Interesse ihres Eigentümers stehen. Als auf Veränderungssituationen

spezialisierter Industriekonzern begleitet CFC ihre Portfoliounternehmen

aktiv bei der strategischen und operativen Entwicklung und schafft somit

für alle Beteiligten einen nachhaltigen Mehrwert. Das Team der CFC verfügt

über fundiertes Wissen und langjährige Erfahrung in Führungspositionen

nationaler und internationaler Unternehmen. CFC steht für 'Companion for

Companies' und versteht sich als Begleiter ihrer Portfoliounternehmen auf

dem Weg in die Zukunft.

- - Über Berndes

Die Berndes Gruppe ist einer der führenden Hersteller von Kochgeschirr, wie

Pfannen und Töpfe. Durch einen starken Markennamen, eine gute Qualität und

einen hohen Innovationsgrad sind die Produkte der Gesellschaft im mittleren

und gehobenen Preissegment positioniert. Im Segment Kochgeschirr aus

Aluminiumguss ist die Berndes Gruppe nach eigenen Angaben in Deutschland

Marktführer. Weiterhin ist die Berndes Gruppe mit ca. 176 Mitarbeitern und

einem Umsatz in 2008 von ca. 48 Millionen Euro einer der größten deutschen

Hersteller von versiegelten Pfannen.

Kontakt:

CFC Industriebeteiligungen GmbH & Co. KGaA

Dr. Frank Nellißen

Chief Financial Officer

Tel: +49 231 222 40 501

eMail: fn@cfc.eu.com

15.04.2009 <a href="http://www.dgap.de">Finanznachrichten übermittelt durch

die DGAP</a>

2009-04-15 06:58:28.676 GMT

DGAP-News: CFC Industriebeteiligungen erhält weiteren Verkaufserlös aus

Transaktion mit Greenpark

CFC Industriebeteiligungen GmbH & Co. KGaA / Strategische

Unternehmensentscheidung

15.04.2009

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein

Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

CFC Industriebeteiligungen erhält weiteren Verkaufserlös aus Transaktion

mit Greenpark

- Secondary Investor Greenpark zieht Call Option und übernimmt 34,3

Prozent an Pfannenhersteller Berndes

- Umsetzung der operativen Wertschöpfungsstrategie verbleibt bei CFC

Dortmund, 15. April 2009

Die CFC Industriebeteiligungen GmbH & Co. KGaA (ISIN: DE000A0LBKW6),

Dortmund, vermeldet für das abgelaufene erste Quartal 2009 einen weiteren

Mittelzufluss aus der letztjährigen Transaktion mit Greenpark Funds,

Guernsey, die sich auf sogenannte Secondary Investments - also Investments

in bestehende Portfolien - spezialisiert haben und von Greenpark Capital

Ltd., London, beraten werden. An diese wurden im August 2008 49 Prozent des

damaligen CFC-Beteiligungsportfolios für insgesamt 22,54 Millionen Euro

veräußert. Knapp 13,5 Millionen Euro dieser Summe wurden sofort mit

Abschluss der Transaktion fällig. Nunmehr sind weitere 5,51 Millionen Euro

der CFC zugeflossen. Grund hierfür ist, dass Greenpark eine Call Option

ausgeübt hat und hierfür nun 49 Prozent des 70-prozentigen Anteils der CFC

an dem Kochgeschirrhersteller Berndes hält (d.h. 34,3 Prozent am

Grundkapital des Unternehmens).

Wie bereits im Rahmen der Transaktion Mitte 2008 angekündigt, wird die CFC

Industriebeteiligungen auch bei Berndes weiterhin für die Umsetzung der

operativen Wertschöpfungsstrategie verantwortlich sein, was eine

einheitliche Weiterentwicklung der Gesellschaft gewährleistet.

Marcus Linnepe, CEO der CFC Industriebeteiligungen: 'Wir freuen uns, dass

Greenpark seine Call Option ausgeübt hat. Wir sehen dies als einen weiteren

Beweis dafür, dass Greenpark unseren Investmentansatz und die hierauf

fußende unternehmerische Entwicklung unserer Tochtergesellschaften

wertschätzt. Berndes war die erste CFC-Beteiligung und gehört seit August

2006 zu unserem Konzern. Das Unternehmen hat sich seit der Übernahme

erfolgreich entwickelt und ist heute wieder profitabel. Grund hierfür ist

die erfolgreiche Durchführung mehrerer Restrukturierungsmaßnahmen,

insbesondere die Stärkung der Marktposition in Asien, Russland und

Osteuropa, der Ausbau innovativer Vertriebskanäle, die Implementierung

eines neuen Kommunikationskonzeptes und die Einführung neuer

Produktionstechnologien.'

- - Über CFC Industriebeteiligungen

Die CFC Industriebeteiligungen GmbH & Co. KGaA beteiligt sich mehrheitlich

an mittelständischen Unternehmen in Sondersituationen sowie an

Konzernrandbereichen (Carve Outs), die nicht mehr im strategischen

Interesse ihres Eigentümers stehen. Als auf Veränderungssituationen

spezialisierter Industriekonzern begleitet CFC ihre Portfoliounternehmen

aktiv bei der strategischen und operativen Entwicklung und schafft somit

für alle Beteiligten einen nachhaltigen Mehrwert. Das Team der CFC verfügt

über fundiertes Wissen und langjährige Erfahrung in Führungspositionen

nationaler und internationaler Unternehmen. CFC steht für 'Companion for

Companies' und versteht sich als Begleiter ihrer Portfoliounternehmen auf

dem Weg in die Zukunft.

- - Über Berndes

Die Berndes Gruppe ist einer der führenden Hersteller von Kochgeschirr, wie

Pfannen und Töpfe. Durch einen starken Markennamen, eine gute Qualität und

einen hohen Innovationsgrad sind die Produkte der Gesellschaft im mittleren

und gehobenen Preissegment positioniert. Im Segment Kochgeschirr aus

Aluminiumguss ist die Berndes Gruppe nach eigenen Angaben in Deutschland

Marktführer. Weiterhin ist die Berndes Gruppe mit ca. 176 Mitarbeitern und

einem Umsatz in 2008 von ca. 48 Millionen Euro einer der größten deutschen

Hersteller von versiegelten Pfannen.

Kontakt:

CFC Industriebeteiligungen GmbH & Co. KGaA

Dr. Frank Nellißen

Chief Financial Officer

Tel: +49 231 222 40 501

eMail: fn@cfc.eu.com

15.04.2009 <a href="http://www.dgap.de">Finanznachrichten übermittelt durch

die DGAP</a>

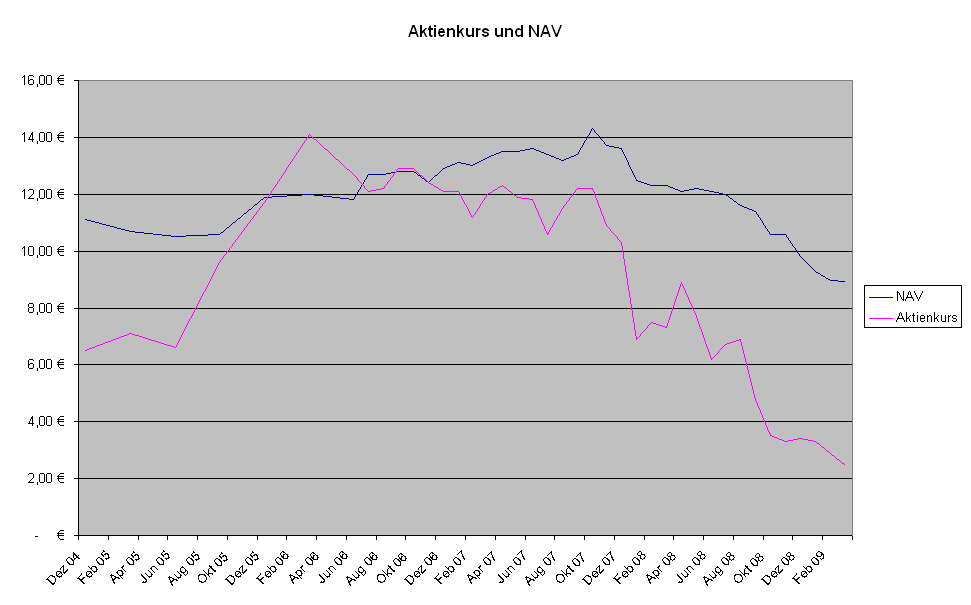

Antwort auf Beitrag Nr.: 36.968.150 von superman am 14.04.09 21:52:42Habe das mal graphisch dargestellt.

Trading Spotlight

Vorbildlich die schnelle NAV Berechnung der Heliad:

http://www.heliad.com/investor-relations/net-asset-value

So weiss der Aktionär schnell wie er aktuell dran ist. Mit 8,94€ per 31.3. hat der Wert quasi denselben Wert des Vormonates und der Rückgang des NAV könnte damit gestoppt sein. Aktuelle Unterwebertung weiterhin mit einem Rekord von über 72%. Kombiniert mit einem eventuell wieder erstarkendem NAV sicherlich sehr interessante Aussichten.

http://www.heliad.com/investor-relations/net-asset-value

So weiss der Aktionär schnell wie er aktuell dran ist. Mit 8,94€ per 31.3. hat der Wert quasi denselben Wert des Vormonates und der Rückgang des NAV könnte damit gestoppt sein. Aktuelle Unterwebertung weiterhin mit einem Rekord von über 72%. Kombiniert mit einem eventuell wieder erstarkendem NAV sicherlich sehr interessante Aussichten.

Antwort auf Beitrag Nr.: 36.954.715 von Ratio0 am 10.04.09 15:32:22Ich halte zwar von DEAG nicht allzu viel, aber nach der Umstellung aufs Classic-Segment dürfte man zumindest keine so großen Schwankungen in der Gewinnentwicklung mehr ausweisen wie in den letzten 7-8 Jahren, und man dürfte ne halbwegs solide Marge erwirtschaften. Da die Substanz abgerechnet noch möglicher Abschreibungen auch höher liegt als die aktuelle MarketCap, sollte Heliad zum richtigen Zeitpunkt in DEAG (rund 0,4 €) eingestiegen sein. Als langfristiges Investment würd ich das aber auch nicht sehen. Beim nächsten Börsenaufschwung und DEAG-Kursen von 1,0-1,2 € würd ich die Beteiligung wieder abstoßen, es sei denn das Classic-Segment läuft wirklich nachhaltig profitabel.

Mit den anderen börsennotierten Beteiligungen hatte ich mich vor ner Weile mal beschäftigt, aber die wurden ja bereits entsprechend abgeschrieben bzw. ganz verkauft. Die außerbörslichen Beteilungen kann ich nicht beurteilen, aber ein anderer User bei ariva.de, den ich sehr schätze, meinte er ist von zumindest 2 dieser Unternehmen aus eigener Erfahrung sehr überzeugt.

Im großen und ganzen hat Heliad aus meiner Sicht zum 31.12.2008 konservativ bilanziert. Ob man in der Verwaltung noch Kosten sparen kann, darüber kann man sicherlich diskutieren, aber die Kritik rechtfertigt trotzdem keine Bewertung von 70% unter NAV. Auf den Cash kommts mir gar nicht so an, weil der ja wieder investiert wird, aber wenn im richtigen Moment investiert wird, gibt es weiteres Steigerungspotenzial beim NAV.

Alles unter 6-7 € find ich lachhaft als Kurs. Aber gut, vielleicht will man den Kurs wirklich nicht hochkaufen lassen, solange das ARP nicht gestartet ist.

Mit den anderen börsennotierten Beteiligungen hatte ich mich vor ner Weile mal beschäftigt, aber die wurden ja bereits entsprechend abgeschrieben bzw. ganz verkauft. Die außerbörslichen Beteilungen kann ich nicht beurteilen, aber ein anderer User bei ariva.de, den ich sehr schätze, meinte er ist von zumindest 2 dieser Unternehmen aus eigener Erfahrung sehr überzeugt.

Im großen und ganzen hat Heliad aus meiner Sicht zum 31.12.2008 konservativ bilanziert. Ob man in der Verwaltung noch Kosten sparen kann, darüber kann man sicherlich diskutieren, aber die Kritik rechtfertigt trotzdem keine Bewertung von 70% unter NAV. Auf den Cash kommts mir gar nicht so an, weil der ja wieder investiert wird, aber wenn im richtigen Moment investiert wird, gibt es weiteres Steigerungspotenzial beim NAV.

Alles unter 6-7 € find ich lachhaft als Kurs. Aber gut, vielleicht will man den Kurs wirklich nicht hochkaufen lassen, solange das ARP nicht gestartet ist.

hat sich jemand von Euch schon mal mit den Geschäftsmodellen der Beteiligungen im Detail auseinader gesetzt und eine Meinung zu den wichtigsten Beteiliungen?

Der letzte Kauf bei DEAG scheint auf den ersten Blick aufgrund des höheren Substanzswerts vernünftig auch wenn die DEAG mit ihrem Geschäftsmodell m.E. bisher noch nicht zu überzeugen vermochte. Der aktuelle Börsenkurs sollte auf alle Fälle über dem Einstiegskurs von Heliad liegen.

Frohe Ostern an alle

Der letzte Kauf bei DEAG scheint auf den ersten Blick aufgrund des höheren Substanzswerts vernünftig auch wenn die DEAG mit ihrem Geschäftsmodell m.E. bisher noch nicht zu überzeugen vermochte. Der aktuelle Börsenkurs sollte auf alle Fälle über dem Einstiegskurs von Heliad liegen.

Frohe Ostern an alle

Antwort auf Beitrag Nr.: 36.951.744 von goldjunge2000 am 09.04.09 18:47:25zum Thema Geld verbrenen: dass bei einer Beteiligungsges. bei der vergangenen Marktentwicklung Wertberichtigungen erfolgten, liegt in der Natur der Sache (korrespondierend dazu Zuschreibungen bei positver Marktentwicklung). Da ich mittel- bis langfristig mit steigenden Kursen aufgrund der irrationalen Bewertungen (vor allem vieler Smal- und Midcaps) rechne, ist m.E. deutliches Kurspotential vorhanden (neben dem Aufholen der sehr großen Sicherheitsmarge in der Größenordnung von 2,6 bis 6,5 EUR).

@Ratio: In der Tat ist der Aktienrückkauf viel sinnvoller weil er nochmal einen erheblichen Substanzgewinn/Aktie bringt. Daher müsste man fast froh sein, wenn der Wert bis August unentdeckt bleibt bis das Programm starten kann....

11.01.24 · 4investors · Heliad Equity Partners |

11.01.24 · EQS Group AG · Heliad |

13.10.23 · EQS Group AG · Heliad |

22.09.23 · EQS Group AG · Heliad Equity Partners |

12.09.23 · EQS Group AG · Heliad Equity Partners |