Peter Hambro Mining: preiswerte Goldminen + riesige Eisenerzvorkommen - 500 Beiträge pro Seite (Seite 2)

eröffnet am 23.04.09 21:39:58 von

neuester Beitrag 13.10.20 14:38:51 von

neuester Beitrag 13.10.20 14:38:51 von

Beiträge: 903

ID: 1.149.881

ID: 1.149.881

Aufrufe heute: 0

Gesamt: 88.906

Gesamt: 88.906

Aktive User: 0

ISIN: GB0031544546 · WKN: 570795

0,1079

EUR

-3,71 %

-0,0042 EUR

Letzter Kurs 01.03.22 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5400 | +21,35 | |

| 0,7000 | +18,64 | |

| 1,2000 | +14,29 | |

| 37,18 | +10,00 | |

| 6,7700 | +9,90 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,7400 | -10,01 | |

| 6,3600 | -10,04 | |

| 1,2000 | -10,45 | |

| 0,7696 | -13,53 | |

| 47,96 | -97,97 |

Könnte möglich sein.

Aber ich bezweifle mal stark, dass der Goldpreis 2016 noch auf dem derzeitigen lächerlichen Niveau steht.

Ich werde einen Großteil der Bezugsrechte veräußern und etwa 25'000 neue Aktien zeichnen.

Aus Chance-/Risiko Gesichtspunkten ist es mir das wert.

Aber ich verstehe auch wenn man jetzt nichts mehr investieren will.

Ein schönes WE!

RKDB

Aber ich bezweifle mal stark, dass der Goldpreis 2016 noch auf dem derzeitigen lächerlichen Niveau steht.

Ich werde einen Großteil der Bezugsrechte veräußern und etwa 25'000 neue Aktien zeichnen.

Aus Chance-/Risiko Gesichtspunkten ist es mir das wert.

Aber ich verstehe auch wenn man jetzt nichts mehr investieren will.

Ein schönes WE!

RKDB

Wir alle haben die letzten politischen Verwerfungen in Russland mitbekommen. Politik, Sanktionen etc. die haben hier klar in eine Übertreibung an der russischen Börse geführt. Öl, Gas, Währungen, Edelmetalle alle sie haben Federn lassen müssen.

Wir haben hier aber eine Goldgrube die im Jahr ca 700`000 oz Gold aus dem Rundsieb zieht. Das Gold wird wie wir wissen aber in Dollar an den Mann gebracht, und die Mitarbeiter der Grube werden in Rubel ausbezahlt ….

Petropavlovsk ist aber keine Goldgräberhütte wie die, die wir in letzter Zeit bei D-Max im Fernsehen gesehen haben. Das Ding hat mehrere Tausend Mitarbeiter , und gehört zu den grössten Gruben in Russland !!!

Hier laufen zu dem auch noch Verhandlungen über neue Investoren. Der Goldpreis, aber vor allem die Politik hat der Grube etwas zugelegt. Hier wurde über Wochen in Panik das Boot verlassen! Man kann die Grube aber Gewinnbringend auch bei preisen um die 750$ die Unze locker weiter führen / Dollar / Rubel ! Das allein müsst ihr mir bei einer anderen Grube erst zeigen. Barrick Gold muss Gruben schliessen, allein schon wegen dem aktuellen Preis.

Die neuen Investoren sind unter andern der Lars Windhorst von der Investmentgruppe Sapinda, und der Robert Hersov von Invest Afrika.

Wir sprechen hier über eine Grube die eine Marktkapitalisierung von ca. 20 MioUSD hat, aber einen EK von über 1 Milliarde!

Dazu kommt das wir hier an die 5 % Shortis im Laden haben ! Lasst euch nicht von der Panik die hier die Politik und die Sanktionen herbeigerufen haben verunsichern ! Das Teil ist in meinen Augen ein Kauf !

Auch werden die neuen Rechte nicht zu aktuellem Preis über die Bühne gehen! Die Finanzierung steht !

Kühle Rechner sollten hier über die Bücher gehen, und sie werden mir Recht geben müssen !

Wir haben hier aber eine Goldgrube die im Jahr ca 700`000 oz Gold aus dem Rundsieb zieht. Das Gold wird wie wir wissen aber in Dollar an den Mann gebracht, und die Mitarbeiter der Grube werden in Rubel ausbezahlt ….

Petropavlovsk ist aber keine Goldgräberhütte wie die, die wir in letzter Zeit bei D-Max im Fernsehen gesehen haben. Das Ding hat mehrere Tausend Mitarbeiter , und gehört zu den grössten Gruben in Russland !!!

Hier laufen zu dem auch noch Verhandlungen über neue Investoren. Der Goldpreis, aber vor allem die Politik hat der Grube etwas zugelegt. Hier wurde über Wochen in Panik das Boot verlassen! Man kann die Grube aber Gewinnbringend auch bei preisen um die 750$ die Unze locker weiter führen / Dollar / Rubel ! Das allein müsst ihr mir bei einer anderen Grube erst zeigen. Barrick Gold muss Gruben schliessen, allein schon wegen dem aktuellen Preis.

Die neuen Investoren sind unter andern der Lars Windhorst von der Investmentgruppe Sapinda, und der Robert Hersov von Invest Afrika.

Wir sprechen hier über eine Grube die eine Marktkapitalisierung von ca. 20 MioUSD hat, aber einen EK von über 1 Milliarde!

Dazu kommt das wir hier an die 5 % Shortis im Laden haben ! Lasst euch nicht von der Panik die hier die Politik und die Sanktionen herbeigerufen haben verunsichern ! Das Teil ist in meinen Augen ein Kauf !

Auch werden die neuen Rechte nicht zu aktuellem Preis über die Bühne gehen! Die Finanzierung steht !

Kühle Rechner sollten hier über die Bücher gehen, und sie werden mir Recht geben müssen !

Wir alle haben die letzten politischen Verwerfungen in Russland mitbekommen. Politik, Sanktionen etc. die haben hier klar in eine Übertreibung an der russischen Börse geführt. Öl, Gas, Währungen, Edelmetalle alle sie haben Federn lassen müssen.

Wir haben hier aber eine Goldgrube die im Jahr ca 700`000 oz Gold aus dem Rundsieb zieht. Das Gold wird wie wir wissen aber in Dollar an den Mann gebracht, und die Mitarbeiter der Grube werden in Rubel ausbezahlt ….

Petropavlovsk ist aber keine Goldgräberhütte wie die, die wir in letzter Zeit bei D-Max im Fernsehen gesehen haben. Das Ding hat mehrere Tausend Mitarbeiter , und gehört zu den grössten Gruben in Russland !!!

Hier laufen zu dem auch noch Verhandlungen über neue Investoren. Der Goldpreis, aber vor allem die Politik hat der Grube etwas zugelegt. Hier wurde über Wochen in Panik das Boot verlassen! Man kann die Grube aber Gewinnbringend auch bei preisen um die 750$ die Unze locker weiter führen / Dollar / Rubel ! Das allein müsst ihr mir bei einer anderen Grube erst zeigen. Barrick Gold muss Gruben schliessen, allein schon wegen dem aktuellen Preis.

Die neuen Investoren sind unter andern der Lars Windhorst von der Investmentgruppe Sapinda, und der Robert Hersov von Invest Afrika.

Wir sprechen hier über eine Grube die eine Marktkapitalisierung von ca. 20 MioUSD hat, aber einen EK von über 1 Milliarde!

Dazu kommt das wir hier an die 5 % Shortis im Laden haben ! Lasst euch nicht von der Panik die hier die Politik und die Sanktionen herbeigerufen haben verunsichern ! Das Teil ist in meinen Augen ein Kauf !

Auch werden die neuen Rechte nicht zu aktuellem Preis über die Bühne gehen! Die Finanzierung steht !

Kühle Rechner sollten hier über die Bücher gehen, und sie werden mir Recht geben müssen !

Wir haben hier aber eine Goldgrube die im Jahr ca 700`000 oz Gold aus dem Rundsieb zieht. Das Gold wird wie wir wissen aber in Dollar an den Mann gebracht, und die Mitarbeiter der Grube werden in Rubel ausbezahlt ….

Petropavlovsk ist aber keine Goldgräberhütte wie die, die wir in letzter Zeit bei D-Max im Fernsehen gesehen haben. Das Ding hat mehrere Tausend Mitarbeiter , und gehört zu den grössten Gruben in Russland !!!

Hier laufen zu dem auch noch Verhandlungen über neue Investoren. Der Goldpreis, aber vor allem die Politik hat der Grube etwas zugelegt. Hier wurde über Wochen in Panik das Boot verlassen! Man kann die Grube aber Gewinnbringend auch bei preisen um die 750$ die Unze locker weiter führen / Dollar / Rubel ! Das allein müsst ihr mir bei einer anderen Grube erst zeigen. Barrick Gold muss Gruben schliessen, allein schon wegen dem aktuellen Preis.

Die neuen Investoren sind unter andern der Lars Windhorst von der Investmentgruppe Sapinda, und der Robert Hersov von Invest Afrika.

Wir sprechen hier über eine Grube die eine Marktkapitalisierung von ca. 20 MioUSD hat, aber einen EK von über 1 Milliarde!

Dazu kommt das wir hier an die 5 % Shortis im Laden haben ! Lasst euch nicht von der Panik die hier die Politik und die Sanktionen herbeigerufen haben verunsichern ! Das Teil ist in meinen Augen ein Kauf !

Auch werden die neuen Rechte nicht zu aktuellem Preis über die Bühne gehen! Die Finanzierung steht !

Kühle Rechner sollten hier über die Bücher gehen, und sie werden mir Recht geben müssen !

Die Bestrafung die dieses Papier erhalten hat, ist total übertrieben. Chart / RSI / Volumen / auf der 6 GBp klar Boden zu sehen !! Warum hat das keiner von euch gesehen !!!!!!!!!!

Spekulativ Buy ! Die könnte allein schon wegen den 5 % Shortis in die Luft gehen !

Spekulativ Buy ! Die könnte allein schon wegen den 5 % Shortis in die Luft gehen !

Antwort auf Beitrag Nr.: 48.666.881 von Efeu73 am 30.12.14 13:42:31Das Teil wird durch das placement zu 5 GBp ins nichts verwässert. Deswegen ist derzeit auch bei 5-6 GBp der "Boden".

EK 1 Milliarde ? Haben sich die Verbindlichkeiten verflüchtigt ?

Als Bonus gibt's noch Zusatzprobleme:

1)

IRC sieht bei den Eisenerzpreisen düsterst aus.

2)

Man hat sich Zeit gekauft, aber im Endeffekt müssen die Bankverbindlichkeiten auch noch refinanziert werden. Das Oxidgold geht auf Sicht aus, dann muss wieder in POX inverstiert werden, um die Sulfiderze zu verarbeiten.

Hier sieht es (immer noch) recht finster aus. Bleibt Eisenerz und Gold auf dem Niveau wird das m.E. nix. Niedriger Rubel u. niedrige Ölpreise hin oder her.

EK 1 Milliarde ? Haben sich die Verbindlichkeiten verflüchtigt ?

Als Bonus gibt's noch Zusatzprobleme:

1)

IRC sieht bei den Eisenerzpreisen düsterst aus.

2)

Man hat sich Zeit gekauft, aber im Endeffekt müssen die Bankverbindlichkeiten auch noch refinanziert werden. Das Oxidgold geht auf Sicht aus, dann muss wieder in POX inverstiert werden, um die Sulfiderze zu verarbeiten.

Hier sieht es (immer noch) recht finster aus. Bleibt Eisenerz und Gold auf dem Niveau wird das m.E. nix. Niedriger Rubel u. niedrige Ölpreise hin oder her.

Trading Spotlight

Antwort auf Beitrag Nr.: 48.667.076 von tntxrxwelle am 30.12.14 14:02:05

Ja natürlich hat das mit der Bondfinanzierung zu tun... also die Banken wollen nicht....

Krass aber wenn man sich den Chart ansieht!! Boden erreicht und verlassen !!!!!

Sie machen AK-Erhöhung, um eine Anleihe im Februar zu bedienen.. wird für 0.05 Pfund rausgegeben. Dafür ist das dann vom Tisch. Sie kriegen Fremdkapital runter, sparen Zinsen und sollen bereits ab einem Goldpreis von 750 USD profitabel wirtschaften..

Bilanz sonst sehr gesund, was schmerzte eben die Anleihe.. aber Putin wird das Ding garantiert nicht Pleite gehen lassen.. das war mir schon länger klar.. aber eine kleine Trendwende könnte kommen. AK Erhöhung ist nun einige Tage schon bekannt, und der Preis hat sich die letzten Tage eingependelt und zeigt jetzt interesse, daher besteht Hoffnung, dass das nun hält!

Anbei die Erklärungen...

Es ist so, es wird eine massive Kapitalerhöhung geben.. glatt das 15-fache der bisherigen Aktien. Habe das alles schon durchgerechnet.

Also, Beispiel !

Mein Stand: 60000 Aktien

Man bekommt 900000 Bezugsrechte zum Kauf von 900000 Aktien zu 0.05 GBP,

Das macht dann 45000 GPB.

Danach hätte man

960000 Aktien zu total 51000 GBP, pro Stück 0.053 GPB, 0.083 USD

Buchwert wird nachher sein:

rund 1.23 Milliarden USD, das auf dann total 2152M Aktien, macht pro Aktie rund 0.4 USD Buchwert.

Das wären dann 20% vom Buchwert!

Rating ist zurzeit bei 40 Pence.. stand 8.12.14!

Die Frage wird sein, wo pendelt sich nachher der Aktienkurs ein..

Erste Tranche kann jetzt nichts schaden !

Klar Spekulativ Buy !!!!!!

Ja natürlich hat das mit der Bondfinanzierung zu tun... also die Banken wollen nicht....

Krass aber wenn man sich den Chart ansieht!! Boden erreicht und verlassen !!!!!

Sie machen AK-Erhöhung, um eine Anleihe im Februar zu bedienen.. wird für 0.05 Pfund rausgegeben. Dafür ist das dann vom Tisch. Sie kriegen Fremdkapital runter, sparen Zinsen und sollen bereits ab einem Goldpreis von 750 USD profitabel wirtschaften..

Bilanz sonst sehr gesund, was schmerzte eben die Anleihe.. aber Putin wird das Ding garantiert nicht Pleite gehen lassen.. das war mir schon länger klar.. aber eine kleine Trendwende könnte kommen. AK Erhöhung ist nun einige Tage schon bekannt, und der Preis hat sich die letzten Tage eingependelt und zeigt jetzt interesse, daher besteht Hoffnung, dass das nun hält!

Anbei die Erklärungen...

Es ist so, es wird eine massive Kapitalerhöhung geben.. glatt das 15-fache der bisherigen Aktien. Habe das alles schon durchgerechnet.

Also, Beispiel !

Mein Stand: 60000 Aktien

Man bekommt 900000 Bezugsrechte zum Kauf von 900000 Aktien zu 0.05 GBP,

Das macht dann 45000 GPB.

Danach hätte man

960000 Aktien zu total 51000 GBP, pro Stück 0.053 GPB, 0.083 USD

Buchwert wird nachher sein:

rund 1.23 Milliarden USD, das auf dann total 2152M Aktien, macht pro Aktie rund 0.4 USD Buchwert.

Das wären dann 20% vom Buchwert!

Rating ist zurzeit bei 40 Pence.. stand 8.12.14!

Die Frage wird sein, wo pendelt sich nachher der Aktienkurs ein..

Erste Tranche kann jetzt nichts schaden !

Klar Spekulativ Buy !!!!!!

Antwort auf Beitrag Nr.: 48.667.283 von Efeu73 am 30.12.14 14:20:54Wenn Du uns jetzt noch vorrechnest, wie Du auf einen "Buchwert" von 1,2 Milliarden kommst ? Der Einfachheithalber reicht mir Assets - liabilities.

LONDON hat Morgen übrigens offen !

.... na, langsam schnallen es auch die Letzten noch !

https://www.discussthemarket.com/company/pog/stream/

https://www.discussthemarket.com/company/pog/stream/

Himmel, hier spielt für die nächsten Wochen die Musik !

Das Papier hat ein riesen Potenzial. Alle sitzen bei den Ami Titel rum, wie z.b bei der Barrick Aktie, und bei den Russen hat man die Minenwerte ohne Ende abbestraft !!!!!

Da fragt man sich schon wie flexiebel die Edelmetallkenner hier sind !!!!!! ??????

Börsenplatz London bei + 50% !!!!

http://www.google.co.uk/finance?cid=682911" target="_blank" rel="nofollow ugc noopener">http://www.google.co.uk/finance?cid=682911

Das Papier hat ein riesen Potenzial. Alle sitzen bei den Ami Titel rum, wie z.b bei der Barrick Aktie, und bei den Russen hat man die Minenwerte ohne Ende abbestraft !!!!!

Da fragt man sich schon wie flexiebel die Edelmetallkenner hier sind !!!!!! ??????

Börsenplatz London bei + 50% !!!!

http://www.google.co.uk/finance?cid=682911" target="_blank" rel="nofollow ugc noopener">http://www.google.co.uk/finance?cid=682911

..... hier sehe ich locker die 80p - 90p

Hier haben so einige total verschlafen !!!! I

Hier haben so einige total verschlafen !!!! I

Antwort auf Beitrag Nr.: 48.668.300 von Efeu73 am 30.12.14 16:27:28Hier gabs schon einige vor dir, die Böden im Chart sahen oder das ganz große Value-Play. Lies dir bitte mal ein paar von den älteren Posts durch.

Bilanz zum 30.06.2014 sah so aus:

Aber die Minen haben für mich unter 1.200 USD/oz Goldpreis noch Impairment-Bedarf, auch wenn die erhofften TCC von 750 USD/oz Mut machen.

Es werden nach der KE übrigens 3,2 Mrd. Aktien sein.

Hier hat niemand den Kursanstieg verschlafen. Der Hauptgrund für den Anstieg dürfte sein, dass die Verkäufe des van Eck-ETF nun durch sind und jetzt die Glücksritter in der Mehrheit sind. Darauf bei 6 Pence zu setzen, war Glücksspiel, aber manchmal gewinnt man auch da - für mich zu riskant, habe hier genug Lehrgeld gezahlt.

Ich hoffe übrigens, dass die Aktionäre die KE ablehnen. Von mir aus soll die Firma bankrott gehen.

Bilanz zum 30.06.2014 sah so aus:

Cash: 63,8 Mio. USD (170,6 - 31.12.)

Exploration: 117,2 Mio. (116 - 31.12.)

Property...: 1.167 Mio. (1.171 - 31.12.)

Anlagevermögen: 1,36 Mrd. (1,36)

Disposals: 694,4 Mio. (685) - IRC

kurze Schulden: 332 (zzgl. 274 IRC)

lange Schulden: 656 Mio.

Schulden ges.: Bank: 681,1, Bond: 306,7 Mio. - bis 02/2015

Netto-Schulden: 924 Mio. (ohne IRC) (911 Mio. Q/Q)

Verbindl. ges.: 1.442 Mio.

EK Akt.: 761,3 Mio. USD (860,4 Mio. - 31.12.)

Bilanzsumme: 2,45 Mrd.

Aber die Minen haben für mich unter 1.200 USD/oz Goldpreis noch Impairment-Bedarf, auch wenn die erhofften TCC von 750 USD/oz Mut machen.

Es werden nach der KE übrigens 3,2 Mrd. Aktien sein.

Hier hat niemand den Kursanstieg verschlafen. Der Hauptgrund für den Anstieg dürfte sein, dass die Verkäufe des van Eck-ETF nun durch sind und jetzt die Glücksritter in der Mehrheit sind. Darauf bei 6 Pence zu setzen, war Glücksspiel, aber manchmal gewinnt man auch da - für mich zu riskant, habe hier genug Lehrgeld gezahlt.

Ich hoffe übrigens, dass die Aktionäre die KE ablehnen. Von mir aus soll die Firma bankrott gehen.

So eine Grube geht nicht Bankrott , auch bei den Russen nicht.

Ich stehe soweit mal mit 100% im Gewinn ! Das sich hier einige die Finger verbrannt haben, ist nicht auszuschliessen. Wir hatten aber erst eine klare Bodenbildung auf der 6 GBp ... inkl einem sell off von 34 Mio Papiere am letzten Freitag, wenn ich mich nicht irre.

Das Papier ist übrigens allein Heute um über 70% gestiegen, das auch noch unter steigendem Volumen ! Bei 80p denke ich dann mall vielleicht etwas zu geben ....

Antwort auf Beitrag Nr.: 48.668.579 von startvestor am 30.12.14 16:55:58Bin übrigens noch zu 0,28 EUR raus, weil ich (allerdings reichlich spät) sah, dass das nix wird. Stückzahl überschaubar, Schnitt bei 0,90 o.a., trotzdem shit.

Antwort auf Beitrag Nr.: 48.668.816 von Efeu73 am 30.12.14 17:24:40Wenn der Bond nicht bedient wird, sind sie bankrott - das ist nunmal die Ursache des Kursverfalls. Mir wäre natürlich lieber gewesen, sie hätten den IRC-Anteil oder eine der Minen verkauft statt die KE zu machen, aber da sind leider die Banken vor, an die die Assets verpfändet sind.

Morgen wirds vermutlich wieder heftig abwärts gehen, die Trader sind schnell und der Kurs weit über den 5 Pence fair value.

Mein Einstiegskurs liegt über 3 GBP, insofern helfen mir diese Mini-Schwankungen selber nichts mehr. Meine Posi ist schon länger "tot" und könnte nur durch das Abblasen der KE und einen anderen Deal auferstehen. Das wird aber nicht passieren, also entweder KE oder bankrott.

Morgen wirds vermutlich wieder heftig abwärts gehen, die Trader sind schnell und der Kurs weit über den 5 Pence fair value.

Mein Einstiegskurs liegt über 3 GBP, insofern helfen mir diese Mini-Schwankungen selber nichts mehr. Meine Posi ist schon länger "tot" und könnte nur durch das Abblasen der KE und einen anderen Deal auferstehen. Das wird aber nicht passieren, also entweder KE oder bankrott.

Typisch .......

Man erkennt sehr Gut was hier in den Foren mal wieder abgegangen ist. Das ist ein total überverkauftes Papier! Ob man das nun erkennt, oder nicht, ist nicht mein Problem. Ich gehe mal davon aus das dieses Forum auch seinen Teil für diese Situation beigetragen hat. Es wäre ja nicht das erste mal das in diesen Foren in Panik ein Papier abverkauft wird, das ohne die Gelegenheit zu nutzen die so ein Abverkauf bieten könnte. Die Grube hatte vor einigen Tagen einen MK von ca. 12 Mio ! Ein Witz ! Schaut euch andere Börsennotierungen an, die haben Nichts im vergleich, und stehen 10x höher!

Schulden sind bei so einigen MW vorhanden. Die letzten Jahre kannte Gold ja auch nur die eine Richtung! Wurden diese MW von der Börse aber so abbestraft wie Petropavlovsk? Nein !

Als ob aktuell bei den Gruben nur Petropavlovsk Schulden hat ! Oh, sorry, ich habe vergessen, das ist eine Russen Grube, die kann doch nur Scheisse sein! Der Putin wird bestimmt alle Aktionäre enteignen, und sich die Grube unter den Nagel reissen !

Himmel, die KE wird marschieren, das steht ausser Frage. Danach werden sich so einige ins Fäustchen lachen, und das mit Garantie !

Das Risiko ist aktuell und bis auf weiteres locker überschaubar, das passt in ein Schnapsglas. Die Gewinnspanne hingegen könnte noch zu einem Fass mutieren!

Für mich klar ein BUY !

( Kommt hinzu, etwa 5% Shortis im Haus, die kommen noch in Teufels Küche, mit Garantie ! )

Man erkennt sehr Gut was hier in den Foren mal wieder abgegangen ist. Das ist ein total überverkauftes Papier! Ob man das nun erkennt, oder nicht, ist nicht mein Problem. Ich gehe mal davon aus das dieses Forum auch seinen Teil für diese Situation beigetragen hat. Es wäre ja nicht das erste mal das in diesen Foren in Panik ein Papier abverkauft wird, das ohne die Gelegenheit zu nutzen die so ein Abverkauf bieten könnte. Die Grube hatte vor einigen Tagen einen MK von ca. 12 Mio ! Ein Witz ! Schaut euch andere Börsennotierungen an, die haben Nichts im vergleich, und stehen 10x höher!

Schulden sind bei so einigen MW vorhanden. Die letzten Jahre kannte Gold ja auch nur die eine Richtung! Wurden diese MW von der Börse aber so abbestraft wie Petropavlovsk? Nein !

Als ob aktuell bei den Gruben nur Petropavlovsk Schulden hat ! Oh, sorry, ich habe vergessen, das ist eine Russen Grube, die kann doch nur Scheisse sein! Der Putin wird bestimmt alle Aktionäre enteignen, und sich die Grube unter den Nagel reissen !

Himmel, die KE wird marschieren, das steht ausser Frage. Danach werden sich so einige ins Fäustchen lachen, und das mit Garantie !

Das Risiko ist aktuell und bis auf weiteres locker überschaubar, das passt in ein Schnapsglas. Die Gewinnspanne hingegen könnte noch zu einem Fass mutieren!

Für mich klar ein BUY !

( Kommt hinzu, etwa 5% Shortis im Haus, die kommen noch in Teufels Küche, mit Garantie ! )

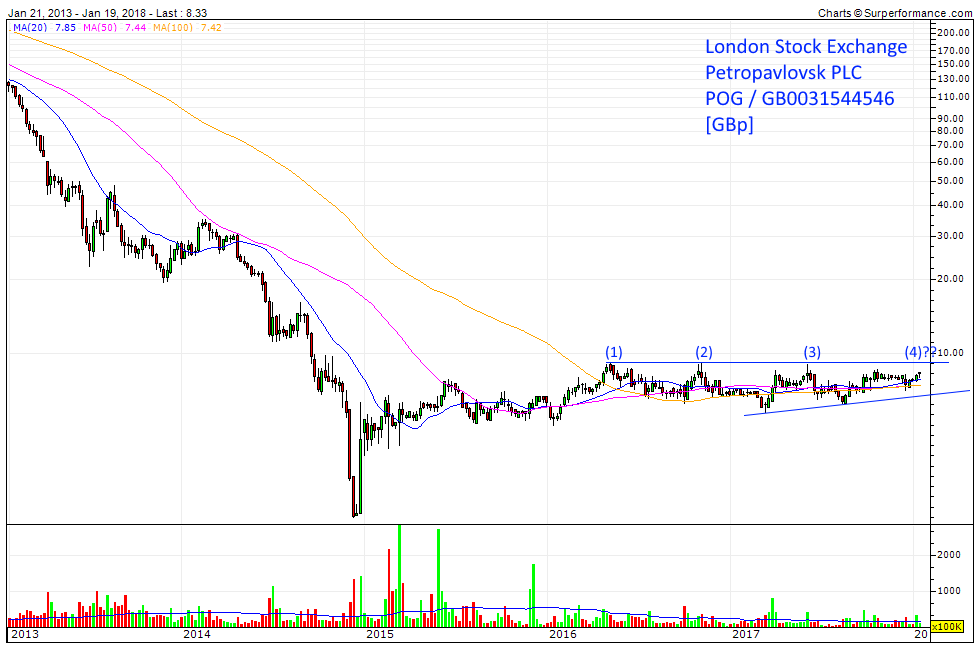

Investors in Petropavlovsk PLC (LON:POG) witnessed an appreciation in the value of their holding as the shares posted gains of 71.37% or 5.31 points in todays session. The shares which opened the session at 7.48 remained mostly up before concluding the day at 12.75. The stock price hit a high of 13 and a low of 7.38 while the volume increased to 17,493,390 shares. The previous session for the counter had ended at 7.44. From the technical domain, the 30-day simple moving average of 13.94 and the 60-day simple moving average of 18.19 hold tremendous value for the near-term participants. The trading currency is in GBp.

http://www.winstonview.com/volatile-stocks-barclays-plc-lonb…

http://www.winstonview.com/volatile-stocks-barclays-plc-lonb…

.... weitere + 20% , und das Ding wird weiter marschieren !

Antwort auf Beitrag Nr.: 48.670.847 von Efeu73 am 31.12.14 06:50:04Du kennst diese Firma doch überhaupt nicht, hast nur die letzten paar Tage gesehen. Hier im Forum wird bestimmt kein Kurs gemacht und auch nicht im iii-Forum in England.

Ich finde den Anstieg aber super, habe heute endlich mal den Großteil meiner Posi gehedged.

Ich habe insgesamt wenig Hoffnung, dass der Kurs im Januar viel höher als 5 Pence steht. Für Alternativen wie Lars Windhorst ist es zu spät, schon die KE ist zeitlich knapp getimed um den Default des Bonds zu vermeiden.

Beim Bond-Price tut sich übrigens gar nichts mehr:

http://www.londonstockexchange.com/exchange/prices-and-marke…

Ich finde den Anstieg aber super, habe heute endlich mal den Großteil meiner Posi gehedged.

Ich habe insgesamt wenig Hoffnung, dass der Kurs im Januar viel höher als 5 Pence steht. Für Alternativen wie Lars Windhorst ist es zu spät, schon die KE ist zeitlich knapp getimed um den Default des Bonds zu vermeiden.

Beim Bond-Price tut sich übrigens gar nichts mehr:

http://www.londonstockexchange.com/exchange/prices-and-marke…

Antwort auf Beitrag Nr.: 48.667.283 von Efeu73 am 30.12.14 14:20:54

Rhetorisch eine Offenbarung! Danke!

Zitat von Efeu73: Klar Spekulativ Buy !!!!!!

Zitat von Efeu73: Typisch .......

Man erkennt sehr Gut was hier in den Foren mal wieder abgegangen ist. Das ist ein total überverkauftes Papier! Ob man das nun erkennt, oder nicht, ist nicht mein Problem. Ich gehe mal davon aus das dieses Forum auch seinen Teil für diese Situation beigetragen hat. Es wäre ja nicht das erste mal das in diesen Foren in Panik ein Papier abverkauft wird, .....

Für mich klar ein BUY !

Zitat von Efeu73: Das Risiko ist aktuell und bis auf weiteres locker überschaubar, das passt in ein Schnapsglas. Die Gewinnspanne hingegen könnte noch zu einem Fass mutieren!

Zitat von Efeu73: .... und das Ding wird weiter marschieren !

Rhetorisch eine Offenbarung! Danke!

Petropavlovsk PLC Receives Buy Rating from SP Angel (POG)

Posted by paymon on Dec 31st, 2014

http://www.lulegacy.com/2014/12/31/petropavlovsk-plc-receive…

Der Kurs in Frankfurt hat sich schon mal verdoppelt.

Schade das ich nicht noch mehr spekuliert habe.

Schade das ich nicht noch mehr spekuliert habe.

Ich will mich nicht beklagen über den Kursanstieg.

Mein letzter "Verbilliger" lag bei rund 26 Cent, danach ging es ja abwärts. Werde erst wieder zur KE kaufen bzw. teilweise partizipieren.

Mein letzter "Verbilliger" lag bei rund 26 Cent, danach ging es ja abwärts. Werde erst wieder zur KE kaufen bzw. teilweise partizipieren.

Hier geht's ja wieder abwärts. Wo soll denn die KE liegen? Bei 0,05 Cent?

wer hat denn da in frankfurt am freitag zu 26 cent gekauft, muss wohl ein "greenhorn" gewesen sein...

Neuigkeiten von der Firma:

http://www.petropavlovsk.net/images/stories/Pressreleases/20…

Offenbar wird die Laufzeit des Bonds um 1 Monat verlängert, um davor die KE über die Bühne zu bekommen.

Bisher wurde ich noch nicht von meinem Kreditinstitut angeschrieben bzgl. der KE...

http://www.petropavlovsk.net/images/stories/Pressreleases/20…

Offenbar wird die Laufzeit des Bonds um 1 Monat verlängert, um davor die KE über die Bühne zu bekommen.

Bisher wurde ich noch nicht von meinem Kreditinstitut angeschrieben bzgl. der KE...

Heute +3.98% auf Tradegate. Wer gestern eine Million Euro reingesteckt und heute verkauft hätte, wäre 39.988 Euro Euro (minus Spesen) reicher. Kleiner Scherz...

Ich hatte Ende September die Geduld verloren. Einer meiner ganz wenigen Verkäufe in 2014.

Vielleicht wird der Wert langfristig doch noch was. Ihr habt auf jeden Fall meinen Segen.

Ich hatte Ende September die Geduld verloren. Einer meiner ganz wenigen Verkäufe in 2014.

Vielleicht wird der Wert langfristig doch noch was. Ihr habt auf jeden Fall meinen Segen.

Von mir aus können sie das Bond Maturity Date auch um 12 oder 24 Monate "extenden" :-D

besser b.a.w. 4% Zinsen bezahlen als die KE...

Bisher wurde ich übrigens noch nicht angeschrieben von meiner Bank.

besser b.a.w. 4% Zinsen bezahlen als die KE...

Bisher wurde ich übrigens noch nicht angeschrieben von meiner Bank.

Wenn nicht jetzt ..... !

Hier ist das Umfeld viel zu voreilig. Die KE muss bei weitem nicht so an den Start kommen wie man bisher vermutet hat. Hier hat man soweit das BMD um einen Monat verschoben. Die E-Metalle werden am Lösungsbild noch etwas verändern können, und die politische Lage hat auch noch nicht sein letztes Wort gesprochen !

Hier könnte sich noch so einiges verändern. Die KE könnte in einem total neuen Bild erscheinen ! Wir haben hier nach wie vor Konkurspreise die über den Tresen laufen! Man bedenke bitte, das ist eine Goldmine die genau jetzt während ich diese Sätze schreibe das eigene Gold mit dem Rubel wäscht, aber unter dem Dollar vertickt ! Hallo, die Chinesen sind schon geil auf das Ding !!

Zurzeit ist geplant, knapp über 200M über neue Aktien zu generieren, und die restlichen 100M auf 5 Jahre neu zu verhandeln. Danach haben sie wieder Luft. Die nächsten Bonds sind 2016 fällig.

Was zurzeit absolut als sicher gilt, die 30MGPB Marktkap sind ein absoluter Witz !!

Auch wenn man das mit den Bonds so anschaut. Wenn die KE durchkommt, haben wir danach ein EK von 1230MUSD und neu 3152M Aktien. Macht einen inneren Wert pro Aktie von 0.39USD wären 0.26GPB. Die neuen Aktien möchte man bis auf weiteres für 5 zeichnen, somit rund 5x unter dem inneren Wert !! Also, alleine dass lohnt sich ja schon! Rechne zudem, dass sie ab 2015 wieder sehr schöne Gewinne schreiben werden. Was den EK weiterhin erhöht, und massiven positiven Cashflow generiert! Gründe bleiben die leicht steigender Goldpreise, die sich je nach Lage vielleicht auch beschleunigen könnten. Dazu kommen die Betriebskosten in Rubel die für Petropavlovsk 50% tiefer liegen wie 2014! Das sollte man nicht außer 8 lassen !!!!

Das Geschehen in Europa kommt uns bei dieser Aktie entgegen. Wie geschrieben, es kommt hinzu das die Aktie mehr wie nur unter Konkurspreis gehandelt wird !

Es ist nun mal nicht immer so, wie es in den Bücher steht !

Aktuell ist die Lage nur für die Altaktionäre nicht sehr toll. Klar hauen die auf den Tisch. Als Neueinsteiger aber, könnte dieses total bescheuert und überverkaufte Papier zu diesem Preis in einem nie da gewesenen überschuldeten Europa zu einem Top Invest für 2015 und darüber hinaus werden !!!!

( Hiermit noch ein danke an Mario Draghi, und seine bevorstehende Entscheidung !)

Es braucht einfach etwas Zeitgeist, um diese Chance zu sehen ! Politik, Presse und Umfeld gegenüber Russland und Putin haben diese Mutation im denken der Aktionäre herbeigeführt. Mit Realität hat hier der Börsenwert schon lange nichts mehr zu tun. Hier werden Kleinaktionäre verunsichert und abgezockt, das zu Preisen die dazu führen ein Bild der Verwüstung vor zu täuschen!

Fazit : Mag bescheuert zu lesen sein, hier bekommt man echt noch die Gelegenheit etwas Gold zum Preis von Altmetall zu kaufen !

Ich bleib dabei, und betrache dies als Gelegenheit ... ; SPECULATIV "STRONG" BUY !

.

Antwort auf Beitrag Nr.: 48.811.778 von Efeu73 am 18.01.15 15:39:55

Meinst Du besser jetzt kaufen, oder später bei der KE mitzeichnen?

Zitat von Efeu73:

Wenn nicht jetzt ..... !

Hier ist das Umfeld viel zu voreilig. Die KE muss bei weitem nicht so an den Start kommen wie man bisher vermutet hat. Hier hat man soweit das BMD um einen Monat verschoben. Die E-Metalle werden am Lösungsbild noch etwas verändern können, und die politische Lage hat auch noch nicht sein letztes Wort gesprochen !

Hier könnte sich noch so einiges verändern. Die KE könnte in einem total neuen Bild erscheinen ! Wir haben hier nach wie vor Konkurspreise die über den Tresen laufen! Man bedenke bitte, das ist eine Goldmine die genau jetzt während ich diese Sätze schreibe das eigene Gold mit dem Rubel wäscht, aber unter dem Dollar vertickt ! Hallo, die Chinesen sind schon geil auf das Ding !!

Zurzeit ist geplant, knapp über 200M über neue Aktien zu generieren, und die restlichen 100M auf 5 Jahre neu zu verhandeln. Danach haben sie wieder Luft. Die nächsten Bonds sind 2016 fällig.

Was zurzeit absolut als sicher gilt, die 30MGPB Marktkap sind ein absoluter Witz !!

Auch wenn man das mit den Bonds so anschaut. Wenn die KE durchkommt, haben wir danach ein EK von 1230MUSD und neu 3152M Aktien. Macht einen inneren Wert pro Aktie von 0.39USD wären 0.26GPB. Die neuen Aktien möchte man bis auf weiteres für 5 zeichnen, somit rund 5x unter dem inneren Wert !! Also, alleine dass lohnt sich ja schon! Rechne zudem, dass sie ab 2015 wieder sehr schöne Gewinne schreiben werden. Was den EK weiterhin erhöht, und massiven positiven Cashflow generiert! Gründe bleiben die leicht steigender Goldpreise, die sich je nach Lage vielleicht auch beschleunigen könnten. Dazu kommen die Betriebskosten in Rubel die für Petropavlovsk 50% tiefer liegen wie 2014! Das sollte man nicht außer 8 lassen !!!!

Das Geschehen in Europa kommt uns bei dieser Aktie entgegen. Wie geschrieben, es kommt hinzu das die Aktie mehr wie nur unter Konkurspreis gehandelt wird !

Es ist nun mal nicht immer so, wie es in den Bücher steht !

Aktuell ist die Lage nur für die Altaktionäre nicht sehr toll. Klar hauen die auf den Tisch. Als Neueinsteiger aber, könnte dieses total bescheuert und überverkaufte Papier zu diesem Preis in einem nie da gewesenen überschuldeten Europa zu einem Top Invest für 2015 und darüber hinaus werden !!!!

( Hiermit noch ein danke an Mario Draghi, und seine bevorstehende Entscheidung !)

Es braucht einfach etwas Zeitgeist, um diese Chance zu sehen ! Politik, Presse und Umfeld gegenüber Russland und Putin haben diese Mutation im denken der Aktionäre herbeigeführt. Mit Realität hat hier der Börsenwert schon lange nichts mehr zu tun. Hier werden Kleinaktionäre verunsichert und abgezockt, das zu Preisen die dazu führen ein Bild der Verwüstung vor zu täuschen!

Fazit : Mag bescheuert zu lesen sein, hier bekommt man echt noch die Gelegenheit etwas Gold zum Preis von Altmetall zu kaufen !

Ich bleib dabei, und betrache dies als Gelegenheit ... ; SPECULATIV "STRONG" BUY !

.

Meinst Du besser jetzt kaufen, oder später bei der KE mitzeichnen?

Die KE wird kaum zu aktuellen Preisen gezeichnet werden, somit könnte man sich jetzt schon aufstellen. Weitere Teile könnten dann zum Invest beigefügt werden. Das 2015 könnte hier überaus interessant werden !

Grandmaster Putin’s Trap: Russia Is Selling Oil And Gas In Exchange For Physical Gold – OpEd

http://emergingequity.org/2014/12/27/grandmaster-putins-trap…

http://emergingequity.org/2014/12/27/grandmaster-putins-trap…

Antwort auf Beitrag Nr.: 48.811.778 von Efeu73 am 18.01.15 15:39:55Du träumst zu viel vom großen Reibach. Das EK der Aktionäre lag am 30.06. übrigens bei 0,77 Mrd. USD. Ich weiß nicht, wo du die 1,23 Mrd. her hast.

Und warum sollten die Bondholder von den verhandelten 5 Pence ablassen? Sie werden den Aktionären nichts schenken und ein anderer Retter ist nicht in Sicht.

Die andere Frage ist, ob man die KE als Aktionär mitgehen sollte. Falls der Kurs nach der KE weiter über 5 Pence steht, natürlich. So wie der Kurs aktuell durch Hoffnung getrieben wird, könnte durchaus ein kleiner Zeichnungsgewinn drin sein.

Aber langfristig sind POGs Schulden immer noch zu hoch. Wir bräuchten schon deutlich höhere Goldpreise.

Und warum sollten die Bondholder von den verhandelten 5 Pence ablassen? Sie werden den Aktionären nichts schenken und ein anderer Retter ist nicht in Sicht.

Die andere Frage ist, ob man die KE als Aktionär mitgehen sollte. Falls der Kurs nach der KE weiter über 5 Pence steht, natürlich. So wie der Kurs aktuell durch Hoffnung getrieben wird, könnte durchaus ein kleiner Zeichnungsgewinn drin sein.

Aber langfristig sind POGs Schulden immer noch zu hoch. Wir bräuchten schon deutlich höhere Goldpreise.

Antwort auf Beitrag Nr.: 48.813.917 von startvestor am 18.01.15 21:48:38Mal ein kleines Rechenspiel. Wenn der Kurs nach der KE auch bei 12,5 Pence stünde und man je Bestandsaktie vorher die 15 Bezugsrechte wahrnimmt, muss man 75 Pence zahlen (15 * 5). Wenn ich diese neuen 15 Aktien dann zu je 12,5 Pence verkaufen könnte, erhiete ich 187,5 Pence (15 * 12,5), ein fetter Gewinn von 112,5 Pence.

D.h. ein Bezugsrecht hätte heute theorethisch einen Wert von 7,5 Pence oder eine Aktie, die das Recht auf 15 Bezugsrechte bedeutet, ist eigentlich 112,5 Pence wert. Das ist aber wohl kaum reel, die Bezugsrechte wird niemand für 7,5 Pence kaufen und der Aktienkurs nach der KE nahe 5 Pence stehen.

D.h. ein Bezugsrecht hätte heute theorethisch einen Wert von 7,5 Pence oder eine Aktie, die das Recht auf 15 Bezugsrechte bedeutet, ist eigentlich 112,5 Pence wert. Das ist aber wohl kaum reel, die Bezugsrechte wird niemand für 7,5 Pence kaufen und der Aktienkurs nach der KE nahe 5 Pence stehen.

morgen.

Wie bereits von mir geschrieben, es braucht einfach etwas Zeitgeist um diese Chance zu sehen ! Nochmals, ihr bezahlt aktuell Konkurspreise für diesen Tite, das ist ein springender Punkt, das für eine der grössten Russischen Goldförderanlagen!

Die Lage ist bei weitem nicht so düster wie gedacht! Die wurde hier nur absichtlich in den Schatten geschoben ....

Sollte sich hier nur ein Faktor zu unseren Gunsten ändern, dann geht das Ding ! Ich denke 70p-80p sind zu machen, wenn nicht sogar die 1 Britische Pfund.

Sentiment: Buy

Wie bereits von mir geschrieben, es braucht einfach etwas Zeitgeist um diese Chance zu sehen ! Nochmals, ihr bezahlt aktuell Konkurspreise für diesen Tite, das ist ein springender Punkt, das für eine der grössten Russischen Goldförderanlagen!

Die Lage ist bei weitem nicht so düster wie gedacht! Die wurde hier nur absichtlich in den Schatten geschoben ....

Sollte sich hier nur ein Faktor zu unseren Gunsten ändern, dann geht das Ding ! Ich denke 70p-80p sind zu machen, wenn nicht sogar die 1 Britische Pfund.

Sentiment: Buy

Petropavlovsk : *TRADERS: CANACCORD CUTS PETROPAVLOVSK TO 'HOLD' ('SPECULATIVE BUY')

http://www.4-traders.com/PETROPAVLOVSK-PLC-4003849/news/Petr…

Antwort auf Beitrag Nr.: 48.814.427 von startvestor am 18.01.15 23:49:14Eine Berechnung habe ich noch. Wenn der Kurs heute bei 13 Pence steht, wieviel Wert werden den 15 Bezugsrechten je Aktie zugemessen?

Es sind 0.53 Pence: (13-5)/15

Somit wäre der zu erwartende Kurs nach der KE also 5,53 Pence, ergäbe eine Marketcap von 177 Mio. GBP, d.h. 268 Mio. USD. Leider kommen noch die 700 Mio. Nettoschulden dazu, EV dann also nahe 1 Mrd. USD. Wenn man hiermit die 3 Moz Gold, die man bis 2019 abbauen will, vergleicht ist POG teuer. Nur wenn man die derzeit unwirtschaftlichen, aber riesigen Gesamtresourcen nimmt, meint man ein Schnäppchen zu machen.

Es sind 0.53 Pence: (13-5)/15

Somit wäre der zu erwartende Kurs nach der KE also 5,53 Pence, ergäbe eine Marketcap von 177 Mio. GBP, d.h. 268 Mio. USD. Leider kommen noch die 700 Mio. Nettoschulden dazu, EV dann also nahe 1 Mrd. USD. Wenn man hiermit die 3 Moz Gold, die man bis 2019 abbauen will, vergleicht ist POG teuer. Nur wenn man die derzeit unwirtschaftlichen, aber riesigen Gesamtresourcen nimmt, meint man ein Schnäppchen zu machen.

Antwort auf Beitrag Nr.: 48.821.885 von startvestor am 19.01.15 20:37:15

Unwirtschaftlich ?

Junge, das Ding läuft mit Rubel, und Gold läuft mit Dollar ! Lohnkosten und Betriebskosten sind hier ein Witz ! Wo wird sich dieser Vorteil niederschlagen .... genau.

Zitat von startvestor: Eine Berechnung habe ich noch. Wenn der Kurs heute bei 13 Pence steht, wieviel Wert werden den 15 Bezugsrechten je Aktie zugemessen?

Es sind 0.53 Pence: (13-5)/15

Somit wäre der zu erwartende Kurs nach der KE also 5,53 Pence, ergäbe eine Marketcap von 177 Mio. GBP, d.h. 268 Mio. USD. Leider kommen noch die 700 Mio. Nettoschulden dazu, EV dann also nahe 1 Mrd. USD. Wenn man hiermit die 3 Moz Gold, die man bis 2019 abbauen will, vergleicht ist POG teuer. Nur wenn man die derzeit unwirtschaftlichen, aber riesigen Gesamtresourcen nimmt, meint man ein Schnäppchen zu machen.

Unwirtschaftlich ?

Junge, das Ding läuft mit Rubel, und Gold läuft mit Dollar ! Lohnkosten und Betriebskosten sind hier ein Witz ! Wo wird sich dieser Vorteil niederschlagen .... genau.

Antwort auf Beitrag Nr.: 48.821.945 von Efeu73 am 19.01.15 20:51:17Auf den Rubel-Effekt warte ich schon lange bei POG. Früher hat die Inflation immer jegliche Abwertung aufgefressen. Insofern freu dich nicht zu früh, dass es nun viel besser wird.

Antwort auf Beitrag Nr.: 48.822.554 von startvestor am 19.01.15 22:53:22

Der Rubel ist gegenüber dem Dollar erst seit Oktober under Druck geraten, somit weiss ich nicht wo dein " lange " her ist .

Du gehen doch bitte gucken Währungen : Rubel / Dollar

Zitat von startvestor: Auf den Rubel-Effekt warte ich schon lange bei POG. Früher hat die Inflation immer jegliche Abwertung aufgefressen. Insofern freu dich nicht zu früh, dass es nun viel besser wird.

Der Rubel ist gegenüber dem Dollar erst seit Oktober under Druck geraten, somit weiss ich nicht wo dein " lange " her ist .

Du gehen doch bitte gucken Währungen : Rubel / Dollar

Antwort auf Beitrag Nr.: 48.823.061 von Efeu73 am 20.01.15 06:35:43Der aktuell explosionsartige Anstieg (wie lange hält das wohl?) übertrifft natürlich frühere Anstiege deutlich, aber 2011 war der Kurs auch deutlich niedriger als Anfang 2014, es gibt eine langfristige Aufwertung - wenn du gehen doch bitte gucken Währungen.

Tatsache ist nun mal das der Erlös bei Petropavlovsk in Dollar ist, und die Kosten alle über und mit dem Rubel laufen. Darauf kann man rumreiten wie man möchte, dat is so! Hier laufen die Kosten wohl bei ~ 650$ , die Erlöse erreichen jetzt aber über ~ 1250 $ ! Auch sind Goldpreise für 2015 bei weitem noch nicht am Ende der Fahnenstange angekommen !

Nicht Vergessen, Dollar/Rubel ist ein ungeheurer Vorteil für Petropavlovsk !!!!!

Vor allem sollte man hier nach der geplatzten GV auch die Möglichkeit in betracht ziehen das es zu keiner weiteren KE kommt. Staatsgarantien könnten hier auch zum Teil einer Lösung werden. Sollte es zu keiner KE kommen, stehen wir hier über Nacht auf über 2 Pfund !

BUY, und umsverrecken Halten ! Das, bis weitere News erscheinen !

Nicht Vergessen, Dollar/Rubel ist ein ungeheurer Vorteil für Petropavlovsk !!!!!

Vor allem sollte man hier nach der geplatzten GV auch die Möglichkeit in betracht ziehen das es zu keiner weiteren KE kommt. Staatsgarantien könnten hier auch zum Teil einer Lösung werden. Sollte es zu keiner KE kommen, stehen wir hier über Nacht auf über 2 Pfund !

BUY, und umsverrecken Halten ! Das, bis weitere News erscheinen !

Antwort auf Beitrag Nr.: 48.833.066 von Efeu73 am 21.01.15 06:30:00

die ke wird aber schon kommen müssen.

förderkosten

hab ja ne ganze menge minenaktien im depot; wenn ich deren förderkosten vergleiche hat petropavlovsk schon mit abstand die günstigsten( mit ausnahme der polnischen kgmh, bei der gold aber nur beifang ist).die ke wird aber schon kommen müssen.

Habe heute Petropavlovsk angeschrieben und Antwort erhalten.

Durch die Verschiebung des Bond Maturity Date um 1 Monat ist auch die KE um 1 Monat verschoben worden; sie sind gerade in der Vorbereitung der notwendigen Schritte.

Also Stand jetzt, läuft das Ganze Ende Februar/Anfang März über die Bühne.

Durch die Verschiebung des Bond Maturity Date um 1 Monat ist auch die KE um 1 Monat verschoben worden; sie sind gerade in der Vorbereitung der notwendigen Schritte.

Also Stand jetzt, läuft das Ganze Ende Februar/Anfang März über die Bühne.

Jetzt kaufe ich keine Aktien mehr, die würden ja 0,14 GBP kosten. Bei der KE bekomme ich sie zu 0,05 GBP...

Beim nächsten Gehaltseingang erstmal Geld zur Seite legen...

Beim nächsten Gehaltseingang erstmal Geld zur Seite legen...

Petropavlovsk PLC (LON:POG)‘s stock had its “buy” rating reiterated by SP Angel in a research note issued on Wednesday.

http://www.wkrb13.com/markets/466720/petropavlovsk-plc-ratin…

Antwort auf Beitrag Nr.: 48.840.272 von RKDB am 21.01.15 16:59:57

Ja, und wer sagt Dir das es hier noch zu einer KE kommen wird ?

Zitat von RKDB: Jetzt kaufe ich keine Aktien mehr, die würden ja 0,14 GBP kosten. Bei der KE bekomme ich sie zu 0,05 GBP...

Beim nächsten Gehaltseingang erstmal Geld zur Seite legen...

Ja, und wer sagt Dir das es hier noch zu einer KE kommen wird ?

Antwort auf Beitrag Nr.: 48.840.947 von Efeu73 am 21.01.15 17:49:27

Du scheinst mir ja einer der optimistischen Sorte zu sein

Wenn mir der Petropavlovsk-Mitarbeiter mailt, dass sich alles um 1 Monat verschoben hat, dann habe ich auch keinen Grund davon auszugehen dass es zu keiner KE kommt.

Etwas anderes würde gelten, wenn Sie jetzt plötzlich doch noch ne Anschlussfinanzierung bekommen.

Zitat von Efeu73:Zitat von RKDB: Jetzt kaufe ich keine Aktien mehr, die würden ja 0,14 GBP kosten. Bei der KE bekomme ich sie zu 0,05 GBP...

Beim nächsten Gehaltseingang erstmal Geld zur Seite legen...

Ja, und wer sagt Dir das es hier noch zu einer KE kommen wird ?

Du scheinst mir ja einer der optimistischen Sorte zu sein

Wenn mir der Petropavlovsk-Mitarbeiter mailt, dass sich alles um 1 Monat verschoben hat, dann habe ich auch keinen Grund davon auszugehen dass es zu keiner KE kommt.

Etwas anderes würde gelten, wenn Sie jetzt plötzlich doch noch ne Anschlussfinanzierung bekommen.

Antwort auf Beitrag Nr.: 48.841.001 von RKDB am 21.01.15 17:52:43

Ja, man wird Dir bestimmt vorweg schon die Lösung präsentieren ....

Mein Szenario, Staatsgarantie, das nachdem Putin alle Kleinaktionäre abserviert hat. Achte mal welches die Banken sind die hier Stress machen.

Zitat von RKDB:Zitat von Efeu73: ...

Ja, und wer sagt Dir das es hier noch zu einer KE kommen wird ?

Du scheinst mir ja einer der optimistischen Sorte zu sein

Wenn mir der Petropavlovsk-Mitarbeiter mailt, dass sich alles um 1 Monat verschoben hat, dann habe ich auch keinen Grund davon auszugehen dass es zu keiner KE kommt.

Etwas anderes würde gelten, wenn Sie jetzt plötzlich doch noch ne Anschlussfinanzierung bekommen.

Ja, man wird Dir bestimmt vorweg schon die Lösung präsentieren ....

Mein Szenario, Staatsgarantie, das nachdem Putin alle Kleinaktionäre abserviert hat. Achte mal welches die Banken sind die hier Stress machen.

Antwort auf Beitrag Nr.: 48.841.187 von Efeu73 am 21.01.15 18:07:34

Und was ist unter "Kleinaktionäre abservieren" zu verstehen?

Zitat von Efeu73:Zitat von RKDB: ...

Du scheinst mir ja einer der optimistischen Sorte zu sein

Wenn mir der Petropavlovsk-Mitarbeiter mailt, dass sich alles um 1 Monat verschoben hat, dann habe ich auch keinen Grund davon auszugehen dass es zu keiner KE kommt.

Etwas anderes würde gelten, wenn Sie jetzt plötzlich doch noch ne Anschlussfinanzierung bekommen.

Ja, man wird Dir bestimmt vorweg schon die Lösung präsentieren ....

Mein Szenario, Staatsgarantie, das nachdem Putin alle Kleinaktionäre abserviert hat. Achte mal welches die Banken sind die hier Stress machen.

Und was ist unter "Kleinaktionäre abservieren" zu verstehen?

Irgendwoher muss Petropavlovsk Kohle bekommen um den Bond zu refinanzieren.

Also entweder

a) das Maturity Date weiter verschieben

b) Einen neuen Bond begeben der dann auch gezeichnet wird, von den Alt-Anleihenhaltern oder wem auch immer (Roll-Over)

c) neue Kredite (einer russischen Staatsbank?), von mir aus auch mit Putin-Staatsgarantie

wie man hier die Aktionäre loswerden will ist mir ein Rätsel, das ginge wohl nur über eine Monster-KE und einen nachfolgenden Squeeze-Out.

Also entweder

a) das Maturity Date weiter verschieben

b) Einen neuen Bond begeben der dann auch gezeichnet wird, von den Alt-Anleihenhaltern oder wem auch immer (Roll-Over)

c) neue Kredite (einer russischen Staatsbank?), von mir aus auch mit Putin-Staatsgarantie

wie man hier die Aktionäre loswerden will ist mir ein Rätsel, das ginge wohl nur über eine Monster-KE und einen nachfolgenden Squeeze-Out.

Antwort auf Beitrag Nr.: 48.841.253 von RKDB am 21.01.15 18:12:45

Das die Alle noch dem Preis hinterher rennen werden, weil sie jetzt leer da stehen.

Zitat von RKDB:Zitat von Efeu73: ...

Ja, man wird Dir bestimmt vorweg schon die Lösung präsentieren ....

Mein Szenario, Staatsgarantie, das nachdem Putin alle Kleinaktionäre abserviert hat. Achte mal welches die Banken sind die hier Stress machen.

Und was ist unter "Kleinaktionäre abservieren" zu verstehen?

Das die Alle noch dem Preis hinterher rennen werden, weil sie jetzt leer da stehen.

Bei Staatsgarantien müssen keine Gelder fliessen. Allein die Tatsache würde reichen um dem Ding hier in den Arsch zu treten! Die Firma ist ein grosser Arbeitgeber in Russland, die geht nicht vor die Hunde ....

Man hat sie nur auf Ramschniveau gedrück, denn Gold war schon immer des Russen liebstes Ding. Guckt auf Putin, der lässt sich schon in Gold bezahlen.

Buy , und liegen lassen. Überraschung locker möglich !

Man hat sie nur auf Ramschniveau gedrück, denn Gold war schon immer des Russen liebstes Ding. Guckt auf Putin, der lässt sich schon in Gold bezahlen.

Buy , und liegen lassen. Überraschung locker möglich !

Antwort auf Beitrag Nr.: 48.841.490 von Efeu73 am 21.01.15 18:34:23... na der KE "buy" und liegenlassen!

Antwort auf Beitrag Nr.: 48.841.547 von rechnerhand am 21.01.15 18:39:39

Ja, tu dass. Ich winke Dir dann beim Vorbeiflug zu. Vielleicht erwischt Du ja noch den nächsten Flieger.

Aber ich denke, 1 Pfund sind dann für Dich auch o.k .....

Zitat von rechnerhand: ... na der KE "buy" und liegenlassen!

Ja, tu dass. Ich winke Dir dann beim Vorbeiflug zu. Vielleicht erwischt Du ja noch den nächsten Flieger.

Aber ich denke, 1 Pfund sind dann für Dich auch o.k .....

Antwort auf Beitrag Nr.: 48.841.811 von Efeu73 am 21.01.15 19:02:58Ja, machen Sie das ... und nicht den Boden unter den Füßen verlieren und zu lange "winken".

Schade, dass Monster-Optimisten wie Efeu73 nicht früher POG entdeckt haben, dann hätte man eine KE zu besseren Preisen machen können.

Für mich sind das v.a. Träumereien, was er hier schreibt. Das es mal besser mit Hambro wird, davon habe ich seit 2008 geträumt, es wurde zum Alptraum.

Ich denke, es macht aber keinen Sinn, ihm seine Träume auszureden, Die Zeit wirds halt zeigen müssen, was passiert.

Meinen Hedge habe ich aufgelöst. Der Markt gibt den 15 Bezugsrechten je Aktie einen entsprechenden Wert, daher steht die Aktie weit über 5 Pence. Ich werde die meisten Bezugsrechte verkaufen, aber auch welche ausüben. Wenn der Goldpreis weiter steigt, könnte POG durchaus laufen, aber wohl nur solange, bis die neuen Versprechungen nicht gehalten werden. Eine lange Geschichte bei POG, müssen die Optimisten halt verdrängen.

Für mich sind das v.a. Träumereien, was er hier schreibt. Das es mal besser mit Hambro wird, davon habe ich seit 2008 geträumt, es wurde zum Alptraum.

Ich denke, es macht aber keinen Sinn, ihm seine Träume auszureden, Die Zeit wirds halt zeigen müssen, was passiert.

Meinen Hedge habe ich aufgelöst. Der Markt gibt den 15 Bezugsrechten je Aktie einen entsprechenden Wert, daher steht die Aktie weit über 5 Pence. Ich werde die meisten Bezugsrechte verkaufen, aber auch welche ausüben. Wenn der Goldpreis weiter steigt, könnte POG durchaus laufen, aber wohl nur solange, bis die neuen Versprechungen nicht gehalten werden. Eine lange Geschichte bei POG, müssen die Optimisten halt verdrängen.

Antwort auf Beitrag Nr.: 48.843.788 von startvestor am 21.01.15 22:33:13

So mache ich es auch.

Ein Teil wird gezeichnet und die restlichen Bezugsrechte werden veräußert...

Zitat von startvestor: Schade, dass Monster-Optimisten wie Efeu73 nicht früher POG entdeckt haben, dann hätte man eine KE zu besseren Preisen machen können.

Für mich sind das v.a. Träumereien, was er hier schreibt. Das es mal besser mit Hambro wird, davon habe ich seit 2008 geträumt, es wurde zum Alptraum.

Ich denke, es macht aber keinen Sinn, ihm seine Träume auszureden, Die Zeit wirds halt zeigen müssen, was passiert.

Meinen Hedge habe ich aufgelöst. Der Markt gibt den 15 Bezugsrechten je Aktie einen entsprechenden Wert, daher steht die Aktie weit über 5 Pence. Ich werde die meisten Bezugsrechte verkaufen, aber auch welche ausüben. Wenn der Goldpreis weiter steigt, könnte POG durchaus laufen, aber wohl nur solange, bis die neuen Versprechungen nicht gehalten werden. Eine lange Geschichte bei POG, müssen die Optimisten halt verdrängen.

So mache ich es auch.

Ein Teil wird gezeichnet und die restlichen Bezugsrechte werden veräußert...

Antwort auf Beitrag Nr.: 48.846.146 von RKDB am 22.01.15 09:31:28habe pog auch deswegen noch mal ins depot genommen, weil die relative stärke des goldpreises gegenüber minenaktien zu drehen scheint. vergleiche dazu focus money nr. 5/2015 seite 53 ff.

übrigens: wenn putin staatsgarantien abgeben sollte, was ihm zuzutrauen ist,

brauchts die ke nicht.

es grüßt

mitterland

übrigens: wenn putin staatsgarantien abgeben sollte, was ihm zuzutrauen ist,

brauchts die ke nicht.

es grüßt

mitterland

Antwort auf Beitrag Nr.: 48.849.473 von mitterland am 22.01.15 13:31:00nachtrag zum vorigen posting:

wers weniger heiß will, kann sich mal nord gold ansehen; niedriges kgv und einer der wenigen minenwarte, die noch anständige dividende zahlen können.

wers weniger heiß will, kann sich mal nord gold ansehen; niedriges kgv und einer der wenigen minenwarte, die noch anständige dividende zahlen können.

Antwort auf Beitrag Nr.: 48.843.788 von startvestor am 21.01.15 22:33:13

Ja, dann hätte ich aber kaum die Gelegenheit bekommen einen Goldberg zum Preis eines Kleinwagens zu kaufen .....

Mal gucken wo wir Morgen raus gehen. Die EZB hat soweit mal dazu beigetragen das die Edelmetalle wieder die Gänge gefunden haben. Noch ist nicht aller Tage Abend, und die Definidive hat auch noch keine Unterschrift.

Zitat von startvestor: Schade, dass Monster-Optimisten wie Efeu73 nicht früher POG entdeckt haben, dann hätte man eine KE zu besseren Preisen machen können.

Ja, dann hätte ich aber kaum die Gelegenheit bekommen einen Goldberg zum Preis eines Kleinwagens zu kaufen .....

Mal gucken wo wir Morgen raus gehen. Die EZB hat soweit mal dazu beigetragen das die Edelmetalle wieder die Gänge gefunden haben. Noch ist nicht aller Tage Abend, und die Definidive hat auch noch keine Unterschrift.

SP Angel Reiterates “Buy” Rating for Petropavlovsk PLC (POG)

January 22nd, 2015

http://www.dakotafinancialnews.com/sp-angel-reiterates-buy-r…" target="_blank" rel="nofollow ugc noopener">

http://www.dakotafinancialnews.com/sp-angel-reiterates-buy-r…

January 22nd, 2015

http://www.dakotafinancialnews.com/sp-angel-reiterates-buy-r…" target="_blank" rel="nofollow ugc noopener">

http://www.dakotafinancialnews.com/sp-angel-reiterates-buy-r…

Today's Market View Including Shanta Gold, Weatherly International, Avocet Mining, Petropavlovsk and others

By SP Angel

January 21 2015, 10:53am

http://www.proactiveinvestors.co.uk/columns/sp-angel/17642/t…

• But the Rouble has collapsed pulling costs sharply lower and gold prices are rising raising margins beyond expectations.

• All of Petropavlovsk’s gold mines are in Russia and virtually all their costs are denominated in Roubles. Power and fuel costs are determined by the Russian state but are still quoted in Roubles. Even reagents and most other consumables are sources within Russia and are priced in Roubles.

http://www.proactiveinvestors.co.uk/columns/sp-angel/17642/t…

Antwort auf Beitrag Nr.: 48.857.993 von Efeu73 am 22.01.15 22:09:28Die schätzen die TCC für 2015 auf 536 USD/oz. Bedauerlicherweise werden die Hersteller der Chemikalien etc. die Preise in Rubel anheben, das unterschätzen sie leider. Aber das ist erstmal eine Hausnummer und ich hoffe, dass viele daran glauben.

Antwort auf Beitrag Nr.: 48.863.618 von startvestor am 23.01.15 12:56:54

..... ja, klar, geschweige denn das Klopapier bei 12000 Mitarbeiter! Der Klopapierhersteller wir den Preis nämlich auch noch anheben.

Zitat von startvestor: Die schätzen die TCC für 2015 auf 536 USD/oz. Bedauerlicherweise werden die Hersteller der Chemikalien etc. die Preise in Rubel anheben, das unterschätzen sie leider. Aber das ist erstmal eine Hausnummer und ich hoffe, dass viele daran glauben.

..... ja, klar, geschweige denn das Klopapier bei 12000 Mitarbeiter! Der Klopapierhersteller wir den Preis nämlich auch noch anheben.

Neues von der Firma:

http://www.petropavlovsk.net/images/stories/Pressreleases/20…

Die KE kommt also, im Verhältnis 157:10!

Ich berichte weiter, wenn ich angeschrieben wurde von der Bank.

Gruß

http://www.petropavlovsk.net/images/stories/Pressreleases/20…

Die KE kommt also, im Verhältnis 157:10!

Ich berichte weiter, wenn ich angeschrieben wurde von der Bank.

Gruß

Könnt ihr mir kurz sagen ob meine Überlegungen richtig sind?

Ich verstehe das so:

Pro 10 Alt-Aktien (AA) erhält man 1 Bezugsrecht (BZR), mit dem man 157 Neu-Aktien (NA) à 0,05 GBP zeichnen darf.

Der theoretische Kurs K' nach der Kapitalerhöhung errechnet sich (n = Anzahl); Kurs NA = 0,05 GBP):

K' = n(AA) x Kurs (AA) + n(NA) x 0,05 GBP / (n(AA) + n(NA)

bei rund 197,6 Mio. AA haben wir später also 16,7 x 197,6 Mio = 3,3 Milliarden Aktien insgesamt, davon sind 15,7 x 197,6 Mio. = 3,102 Milliarden neue Aktien (NA).

K' = 197,6 x 10^6 x 0,126 GBP + 3,102 x 10^9 x 0,05 GPB / 3,3 x 10^9

K' = 1,80 x 10^8 GBP / 3,3 x 10^9 = 0,0545 GBP

Ein Bezugsrecht sollte dann also den Wert K'-K = 0,0045 GBP haben, das ganze mal 157 da ich ja 157 Aktien damit bekomme, also 0,70 GBP pro 10 Aktien, d.h. 0,07 GBP pro alter Aktie!?

Ist das so korrekt?

Verbindlichsten Dank

RKDB

Ich verstehe das so:

Pro 10 Alt-Aktien (AA) erhält man 1 Bezugsrecht (BZR), mit dem man 157 Neu-Aktien (NA) à 0,05 GBP zeichnen darf.

Der theoretische Kurs K' nach der Kapitalerhöhung errechnet sich (n = Anzahl); Kurs NA = 0,05 GBP):

K' = n(AA) x Kurs (AA) + n(NA) x 0,05 GBP / (n(AA) + n(NA)

bei rund 197,6 Mio. AA haben wir später also 16,7 x 197,6 Mio = 3,3 Milliarden Aktien insgesamt, davon sind 15,7 x 197,6 Mio. = 3,102 Milliarden neue Aktien (NA).

K' = 197,6 x 10^6 x 0,126 GBP + 3,102 x 10^9 x 0,05 GPB / 3,3 x 10^9

K' = 1,80 x 10^8 GBP / 3,3 x 10^9 = 0,0545 GBP

Ein Bezugsrecht sollte dann also den Wert K'-K = 0,0045 GBP haben, das ganze mal 157 da ich ja 157 Aktien damit bekomme, also 0,70 GBP pro 10 Aktien, d.h. 0,07 GBP pro alter Aktie!?

Ist das so korrekt?

Verbindlichsten Dank

RKDB

Antwort auf Beitrag Nr.: 48.966.650 von RKDB am 03.02.15 17:16:07Warum so kompliziert? Der Markt preist POG aktuell mit 12.5 Pence, obwohl eine riesige alles verwässernde KE zu 5 Pence ansteht. Also hat ein Bezugsrecht für 15,7 Aktien heute den Wert von 7.5 Pence, was ja fast deinen 7 Pence entspricht.

Das ganze wird aber noch etwas schwanken in nächster Zeit, also ist es egal, obs nun heute 7 oder 7.5 Pence sind.

Das ganze wird aber noch etwas schwanken in nächster Zeit, also ist es egal, obs nun heute 7 oder 7.5 Pence sind.

hm da wäre beim jetzigen kurs die marktkapitalisierung mit einem schlag bei mehr als 500 mio. euro, das kommt mir dann doch wieder ein bisschen viel vor...

Der Kurs nach der KE wird aber bei ca. 0,0545 GBP liegen - siehe meine Berechnung.

Das ganze mal 3,3 Milliarden Aktien ergibt einer Marktkap. von ca. 180 Millionen GBP - also ungefährt 240 Millionen EUR.

Das ganze mal 3,3 Milliarden Aktien ergibt einer Marktkap. von ca. 180 Millionen GBP - also ungefährt 240 Millionen EUR.

Antwort auf Beitrag Nr.: 48.975.869 von RKDB am 04.02.15 14:33:46

kann ich mit diesen aktien noch an der kapitalerhöhung teilnehmen oder ist der stichtag schon vorbei?

schönen abend (mit hoffentlich einem bvb-sieg)

wünscht

mitterland

stichtag ke

habe letzte woche nachmal ne position nachgelegt.kann ich mit diesen aktien noch an der kapitalerhöhung teilnehmen oder ist der stichtag schon vorbei?

schönen abend (mit hoffentlich einem bvb-sieg)

wünscht

mitterland

Habe mich mal kurz auf das Zahlenmaterial beschränkt. Petro hat hier viel geliefert, habe es mal zusammengefasst !

Grundsätzlich:

1. Hier hat man mal eine erste Tranche gekauft, weil das ganze extrem billig ist.

2. Ja man hat hier auch auf eine bessere Lösung spekuliert, wie die hier gezeigte, Stand aber bereits immer im Raum.

3. Das ist schon lange bekannt, daher auch der massiv Kursverlust. Obwohl man das schon wusste, hat der Kurs bereits massiv angezogen wieder.

4. Ob wir nochmals massiv fallen, werden wir sehen, kann aber muss nicht. Interessant ist hier, dass wir kleinste Volumen hatten und kein massiver Druck, irgend einer hat hier massiv aufgekauft, warum auch immer.

5. Es ist noch absolut nicht sicher, dass der Kurs nach KE auf 5 runterfällt!

6. Die Bondhalter übernehmen die restlichen Bezugsscheine. Das ist schon mal eine gute Nachricht und wird den Kurs der BS stützen.

7. Dass die Bondhalter in solchen Situationen immer die Gewinner sind, wissen wir, war mir auch absolut bewusst. Siehe Griechenland. Sie sind einfach am längeren Hebel. Entweder geht man auf ihre Forderungen ein oder Firma ist bankrott. Dann gehen auch die Aktionäre leer aus und die Bonnhalter dürften abgefunden werden.

Mal kurz zu den Zahlen:

Die Bilanz war hier schon immer sehr gesund, weit weg von Überschuldung. Sie hatten echt nur ein Liquiditätsproblem aufgrund des Termins RZ Bond. Das ist alles. Anbei mal die Bilanzzahlen nach KE und RZ Bond. Sie kriegen sie das Fremdkapital auf 50% runter. Das ist enorm gut! EK wird nachher 1.2 Milliarden sein! Gäbe einen Buchwert je Aktie von 0.25 GBP.

Ebenso habe ich kurz eine Berechnung des möglichen Gewinnes 2015 gemacht. Goldpreis habe ich mal mit 1250 genommen und Kosten von 700 USD, Produktion 680TOC. Alles also am untersten Rand der Schätzungen. Vorsichtsprinzip. So würde ich ungefähr auf einen Reingewinn von 289MUSD kommen. Das entspräche bei einem KGV 15 einen möglichen Kurswert von 0.87 GPB/Aktie. Da ist also Potential drin und zwar massiv. Der Hebel würde bei steigendem Goldpreis noch massiv steigen. Bei einem Goldpreis von 1500USD hätten wir schon 1.40 GBP. Nur mal zum zeigen.

Nun, wie geht man weiter.

Vorweg. das ganze ist noch nicht in Stein gemeisselt. Auch wenn die Wahrscheinlichkeit für KE nun massiv gestiegen ist. Ich gehe zu 95% davon aus, dass sie auch kommt. Kommt drauf an, wie schlau Hambro ist und ob er noch was im Köcher hat. Sieht aber im Moment eher danach aus, dass er selber mit 30M hier noch billig einkaufen will. Daher scheint man auch den Kurs nicht hochgezogen zu haben. Also ich rechne mal damit, dass sie jetzt auch kommt. Ist besser.

Ich werde meine Aktien halten. Habe immer gesagt, Fuss reinstellen und dann warten was passiert. So sollte man es jeweils auch tun. Wer Papiere hat, kann die KE oder einen Teil davon mitgehen. Da scheint mir Risiko sehr gering und die Aussicht gut. Sonst Bezugsrechte verkaufen. Glaube nicht mal, dass man die so spottbillig kriegen wird. Eben weil wir schon eine Abnahmegarantie dafür haben. Kommt jetzt auch auf die Kursentwicklung der nächsten Tage an. Will man die rar halten, muss man den Kurs mind. auf heutigem Niveau halten. Dann könnte es sogar möglich werden, dass man die noch gut verkaufen könnte um die Verwässerung zum grössten Teil auszugleichen. Da bin ich im Moment noch zuversichtlich.

Kursentwicklung;

Ich sehe das nicht so gering !!! Im Gegenteil !!!

Natürlich, einen 5-10-facher macht man natürlich nicht, wenn KE kommt, das war mir klar bewusst. Das hätte es gegeben, wenn KE abgeblasen worden wäre. Wenn sie kommt, ja dann sehe ich am Anfang auch Kurs knapp unter 13 (Achtung, ihr könnt Bezugsrechte verkaufen). Ende Jahr, wenn es kein Krieg mit Russland gibt und die Zahlen so kommen wie erwartet, müssten wir gegen 0.50 laufen, Problemlos !! Das wäre dann noch unter KGV 10. Wichtig ist jetzt, dass sie wirklich die Zahlen liefern können und hier schön Gewinn ausweisen. Wichtig ist auch, was macht Goldpreis und Rubelkurs. Im Rubel sehe ich keine schnelle Erholung. Da dürften sie dieses Jahr profitieren. USD wird sich erst so in 2-3 Jahren in Luft auflösen, so nach QE5 ungefähr. Dafür wird dann der Goldpreis durch die Decke gehen. Aber das ist jetzt noch weit weg.

Fazit: Werde jetzt gelassen der GV entgegensehen und nehmen wie es kommt. Potential ist hier nach wie vor massiv vorhanden.

Wer jetzt dabei ist, sollte es auch bleibe, das Ding könnte auf ende Jahr zum Himmel schiessen $$$$$$$$ ....

Antwort auf Beitrag Nr.: 48.983.405 von Efeu73 am 05.02.15 06:30:57Faszinierender Post. Für mich sieht das so aus, als ob du hier im Forum den Kurs machen möchtest. Bitte mach das auch im UK-Forum, dann schaffen wir vielleicht die 0,50 GBP schon bis Mitte des Jahres.

Ich dachte ja zuerst, du würdest die Zahlen analysieren wollen, aber ich glaube, die interessieren dich wenig.

Für mich sieht das so aus, als ob du hier im Forum den Kurs machen möchtest. Bitte mach das auch im UK-Forum, dann schaffen wir vielleicht die 0,50 GBP schon bis Mitte des Jahres. Ich dachte ja zuerst, du würdest die Zahlen analysieren wollen, aber ich glaube, die interessieren dich wenig.

Antwort auf Beitrag Nr.: 48.992.462 von startvestor am 05.02.15 19:24:04Träumen wird ja noch erlaubt sein ;-)

Oder vielleicht meinte er ja den Kurs nach einem Re-Split

Ich für meinen Teil warte jetzt erstmal auf das Anschreiben der Bank und zeichne dann einen Teil, mangels Kapital muss ich leider einen Großteil der Bezugsrechte verkaufen

Oder vielleicht meinte er ja den Kurs nach einem Re-Split

Ich für meinen Teil warte jetzt erstmal auf das Anschreiben der Bank und zeichne dann einen Teil, mangels Kapital muss ich leider einen Großteil der Bezugsrechte verkaufen

Antwort auf Beitrag Nr.: 48.997.241 von RKDB am 06.02.15 10:43:51das schattenboxen zwischen efeu und seinen antipoden bringt gar nichts.

einzig entscheidend wird sein, wann der goldpreis die 1300$ überwindet und dann weiter noch norden marschiert. angesichts des abwertungswettlaufs der wichtigsten währungen und der hazardpolitik von m. draghi frage ich mich zuweilen, warum dies noch nicht längst der fall ist. wenn's passiert, dann

werden minenwerte durch die decke gehen.

einzig entscheidend wird sein, wann der goldpreis die 1300$ überwindet und dann weiter noch norden marschiert. angesichts des abwertungswettlaufs der wichtigsten währungen und der hazardpolitik von m. draghi frage ich mich zuweilen, warum dies noch nicht längst der fall ist. wenn's passiert, dann

werden minenwerte durch die decke gehen.

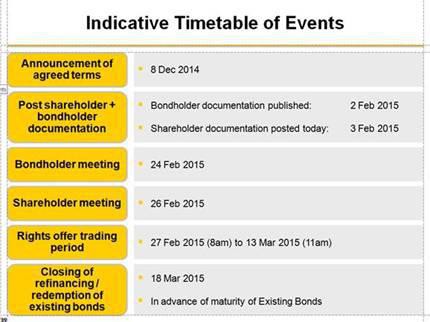

Hab neues von der Firma. Hier der voraussichtliche Zeitplan:

Jetzt mal die Frage:

Wie können wir als in GER ansässige Aktionäre, bei der HV am 26.02. in UK abstimmen?

Jetzt mal die Frage:

Wie können wir als in GER ansässige Aktionäre, bei der HV am 26.02. in UK abstimmen?

Antwort auf Beitrag Nr.: 49.003.793 von RKDB am 06.02.15 19:48:19Du solltest einen Brief bekommen und dann schriftlich abstimmen können. Meine Erfahrung ist leider, dass solche Briefe aus dem Ausland entweder gar nicht oder zu spät ankommen. Ist vielleicht die Schuld meiner Broker, die zulange brauchen, um solche Vorgänge zu bearbeiten - ich weiß es nicht. Ich glaube, bei POG sind die Briefe zu den AGMs nie bei mir angekommen, wenn mich meine Erinnerung nicht täuscht.

Bei US-Aktien kann ich elektronisch voten, geht hier leider nicht.

Die Zahlen für Q4/14 habe ich mir heute näher angesehen:

Bilanzdaten:

Ausblick 2015:

Wie immer bei POG blenden die niedrigen TCC nur. Sie würden eine Cashmarge von ca. 550 USD/oz erreichen. Aber das reicht nicht. In H1/14 hatten sie ca. 530 USD/oz und der adj. Gewinn lag bei -17 Mio. USD!

Ein Witz sind die gestiegenen Nettoschulden, statt 850 Mio. wie geplant nun 922. Aber wieder viele Ausreden dafür.

Ich werde nur pro forma ein paar Rechte ausüben, damit meine Aktien im Riesentopf der 3,3 Mrd. Shares nicht gar so mickrig sind. Erwarten tue ich aber nichts mehr von Hambro. Das beste, was er tun könnte, wäre zurücktreten.

Bei US-Aktien kann ich elektronisch voten, geht hier leider nicht.

Die Zahlen für Q4/14 habe ich mir heute näher angesehen:

Q4/2014:

Unzen Gold prod.: 168,2 Tsd. (242 Y/Y), Q3: 150,1

(Pioneer: 79.7, Pokrovskiy: 17, Malomir: 22.4, Albyn: 44.4, Alluvial: 4.4) - Grade eingebrochen

2014:

Unzen Gold prod.: 624,5 koz (741,2 Y/Y)

(Pioneer: 263, Pokrovskiy: 64.2, Malomir: 82.2, Albyn: 186, Alluvial: 29.1) - Grade eingebrochen

TCC: < 900 USD/oz (H1: 853 !)

Hardrock: 595,4 koz (656,4 Y/Y)

Unzen Gold verk.: 617,2 Tsd.

Preis: 1.331 USD/oz (66 aus Hedge)

Capex: 64 Mio.

Exploration: 33 Mio.

Bilanzdaten:

Nettoschulden: 922 Mio. USD (902 Mio. Q/Q) (statt 850 Mio. wie geplant)

IRC-Marketcap: 178 Mio. GBP (also 80 für Petropavlovsk, ca. 45%)

Cash: 56 Mio. USD

Hedge offen: 50 koz zu 1.310 USD/oz

Put-Optionen: 150 koz zu 1.150 USD/oz

Ausblick 2015:

Produktion: 680 - 700 koz (nur Hardrock)

Cashkosten (Hard): < 700 USD/oz (Kosteneinsparungen, Rubelabwertung)

Capex: 35 Mio. [Exploration: 25 Mio.]

Wie immer bei POG blenden die niedrigen TCC nur. Sie würden eine Cashmarge von ca. 550 USD/oz erreichen. Aber das reicht nicht. In H1/14 hatten sie ca. 530 USD/oz und der adj. Gewinn lag bei -17 Mio. USD!

Ein Witz sind die gestiegenen Nettoschulden, statt 850 Mio. wie geplant nun 922. Aber wieder viele Ausreden dafür.

Ich werde nur pro forma ein paar Rechte ausüben, damit meine Aktien im Riesentopf der 3,3 Mrd. Shares nicht gar so mickrig sind. Erwarten tue ich aber nichts mehr von Hambro. Das beste, was er tun könnte, wäre zurücktreten.

Jap, ich habe diese Briefe leider auch nie bekommen. Extrem nervig!

Aber ob wir Kleinaktionäre hier einen wesentlichen Einfluss ausüben? Ich halte, wenn ich Stand jetzt sehe, 0,007% der Anteile an der Firma... xD

Werde mich aber mal mit der Bank in Verbindung setzen und nachhaken

Aber ob wir Kleinaktionäre hier einen wesentlichen Einfluss ausüben? Ich halte, wenn ich Stand jetzt sehe, 0,007% der Anteile an der Firma... xD

Werde mich aber mal mit der Bank in Verbindung setzen und nachhaken

Mittlerweile steht die Aktie bei 0,15 GBP - also ist ein Bezugsrecht rund 0,10 GBP wert...!

Bei der HV werde ich übrigens nicht mitstimmen - ist mir zu kompliziert und wir Kleinaktionäre haben sowieso keinen Einfluss...

Antwort auf Beitrag Nr.: 49.060.256 von RKDB am 13.02.15 10:37:12irgendwas kommt mir hier spanisch vor. goldpreis down auf 1206$,pow-kurs im ask jetzt schon bei 27 cents, hohes volumen in london. weiß hier somebody mehr als wir??

Nein, aber ich freue mich natürlich dass mein letzter Verbilliger zu 0,269 Cents jetzt im Break-Even ist ;-)

Antwort auf Beitrag Nr.: 49.096.112 von mitterland am 17.02.15 17:21:21

http://www.lse.co.uk/AllNews.asp?code=9iuaexur

Seine Sapinda kontrolliert schon mehr als 10%. Tatsächlich gebe ich ihm recht. Die Bondholder zocken uns Aktionäre tüchtig ab.

Leider sitzen sie am längeren Hebel. Auch das Wunderkind kann die Pleite nicht verhindern. Mir solls aber recht sein. Selbst wenn ich dadurch den Rest meiner Posi und die Steuerverluste verliere, ich gönne Hambro die Pleite.

Lars Windhorst

Lars Windhorst is in the house. http://www.lse.co.uk/AllNews.asp?code=9iuaexur

Seine Sapinda kontrolliert schon mehr als 10%. Tatsächlich gebe ich ihm recht. Die Bondholder zocken uns Aktionäre tüchtig ab.

Leider sitzen sie am längeren Hebel. Auch das Wunderkind kann die Pleite nicht verhindern. Mir solls aber recht sein. Selbst wenn ich dadurch den Rest meiner Posi und die Steuerverluste verliere, ich gönne Hambro die Pleite.

Müssen mehr als 25% aller Aktionäre (Quorum) oder mehr als 25% der *anwesenden* Aktionäre dafür stimmen?

Ich möchte ehrlich gesagt nicht alles verlieren. Mir doch egal wenn die Bondholder uns über den Tisch ziehen, besser als gar nichts mehr zu haben...

Ich möchte ehrlich gesagt nicht alles verlieren. Mir doch egal wenn die Bondholder uns über den Tisch ziehen, besser als gar nichts mehr zu haben...

Hier ist die Diskussion ja ein wenig eingeschlafen.

Geht jemand morgen zu dem Meeting?

Sapinda hatte per 20.02. knapp 11% der Aktien eingesammelt, heute ist der Kurs allerdings stark gefallen. Ob das daran lag dass sie große Mengen wieder verkauft haben?

Der morgige Tag dürfte spannend werden.

Geht jemand morgen zu dem Meeting?

Sapinda hatte per 20.02. knapp 11% der Aktien eingesammelt, heute ist der Kurs allerdings stark gefallen. Ob das daran lag dass sie große Mengen wieder verkauft haben?

Der morgige Tag dürfte spannend werden.

Antwort auf Beitrag Nr.: 49.177.502 von RKDB am 25.02.15 23:04:57Zustimmung zur Refinanzierung und Windhorst hat offensichtlich gekniffen. Er hat ja ca. 20 Mio. Aktien, aber es gab nur 10 Mio. Gegenstimmen. Beteiligung war mau:

http://www.investegate.co.uk/petropavlovsk-plc--pog-/rns/res…

http://www.investegate.co.uk/petropavlovsk-plc--pog-/rns/res…

Hat jemand von euch schon die Bezugsrechte bekommen?

Mal sehen ob wir gleich viele wie Altaktien eingebucht bekommen, oder 15,7 mal so viele.

Werde nächste Woche einen Teil limitiert verkaufen.

Bin aber froh dass die KE geklappt hat, besser über den Tisch gezogen werden als alles zu verlieren.

schönes WE an alle!

Mal sehen ob wir gleich viele wie Altaktien eingebucht bekommen, oder 15,7 mal so viele.

Werde nächste Woche einen Teil limitiert verkaufen.

Bin aber froh dass die KE geklappt hat, besser über den Tisch gezogen werden als alles zu verlieren.

schönes WE an alle!

Antwort auf Beitrag Nr.: 49.192.754 von RKDB am 27.02.15 10:41:05game over,

bin ein bißchen auf der rasierklinge mitgeritten und in etwa plus/minus 0 wieder raus.

wende mich jetzt wieder unserer fair bewerteten nord gold zu.

ein schönes wochenende wünscht mitterland

bin ein bißchen auf der rasierklinge mitgeritten und in etwa plus/minus 0 wieder raus.

wende mich jetzt wieder unserer fair bewerteten nord gold zu.

ein schönes wochenende wünscht mitterland

Antwort auf Beitrag Nr.: 49.192.754 von RKDB am 27.02.15 10:41:05Bei Interactive Brokers sind die Bezugsrechte bereits eingebucht und die Ausübung ist kostenlos möglich.

In meinem anderen Depot ist noch nichts zu sehen.

In meinem anderen Depot ist noch nichts zu sehen.

Hast Du eine ISIN oder WKN?

Ich habe bei beiden Depots noch nichts eingebucht bekommen! Frechheit.

Ich habe bei beiden Depots noch nichts eingebucht bekommen! Frechheit.

Antwort auf Beitrag Nr.: 49.214.117 von RKDB am 02.03.15 10:50:48Ziemlicher Kursverfall der Bezugsrechte heute, hätte wohl besser gleich verkaufen sollen:

https://uk.finance.yahoo.com/q?s=POGN.L

https://uk.finance.yahoo.com/q?s=POGN.L

hier die WKN:

A14NGG

habe meine heute eingebucht bekommen - insgesamt (15,7 x Anzahl alter Aktien) Stück.

Stehen derzeit zu 0,003 EUR im Depot...

A14NGG

habe meine heute eingebucht bekommen - insgesamt (15,7 x Anzahl alter Aktien) Stück.

Stehen derzeit zu 0,003 EUR im Depot...

wie lange ist die Bezugsfrist, bzw. wie lang sind die Bezugsrechte handelbar ? Konnte ich nirgendwo finden.

Danke für Eure Hilfe

Danke für Eure Hilfe

Der Informationsfluss seitens der Banken ist recht schleppend. Ich kann meine Bezugsrechte nicht online handeln, und ein Anschreiben wo ich eine Weisung erteilen kann habe ich auch noch nicht erhalten. GRMPF.

D.h. ich kann Dir auch über die Fristen nichts sagen.

D.h. ich kann Dir auch über die Fristen nichts sagen.

Kann mir einer bitte kurz zusammenfassen was hier passiert ist?

Warum der kurs sich von heute auf morgen halbiert hat?

Warum der kurs sich von heute auf morgen halbiert hat?

Bezugshandel: 27.02.2015 - 11.03.2015

Bezugsfrist: 27.02.2015 - 13.03.2015

Bezugsfrist: 27.02.2015 - 13.03.2015

Antwort auf Beitrag Nr.: 49.225.388 von Goldman77 am 03.03.15 12:32:38

Hättest Du den Thread durchgelesen, hättest Du festgestellt dass Deine Frage weiter oben bereits *ausführlichst* beantwortet wurde!

Rage!

Zitat von Goldman77: Kann mir einer bitte kurz zusammenfassen was hier passiert ist?

Warum der kurs sich von heute auf morgen halbiert hat?

Hättest Du den Thread durchgelesen, hättest Du festgestellt dass Deine Frage weiter oben bereits *ausführlichst* beantwortet wurde!

Rage!

Antwort auf Beitrag Nr.: 49.225.475 von Cosmicpalm am 03.03.15 12:40:11

Ist eine relativ kurz bemessene Frist... noch 8 Tage und ich habe bisher noch nicht einmal was von meiner Bank gehört.

Zitat von Cosmicpalm: Bezugshandel: 27.02.2015 - 11.03.2015

Bezugsfrist: 27.02.2015 - 13.03.2015

Ist eine relativ kurz bemessene Frist... noch 8 Tage und ich habe bisher noch nicht einmal was von meiner Bank gehört.

Antwort auf Beitrag Nr.: 49.225.685 von RKDB am 03.03.15 13:02:31Merkwürdig...

Würde ich mal nachfragen. Bei mir war alles gestern Vormittag bereits eingebucht!

Würde ich mal nachfragen. Bei mir war alles gestern Vormittag bereits eingebucht!

eingebucht schon, aber kein Anschreiben wo man eine Weisung erteilen kann...

Wenn man nur bis 13.03. ausüben kann (und erfahrungsgemäß einige Tage Vorlaufzeit beim Broker sind) ist das recht knapp.

Bezugsrechtshandel sogar nur bis 11.03.

Ist es eigentlich günstiger, man veräußert die Bezugsrechte davor, oder man lässt sie bestens vom Broker veräußern?

Wenn man nur bis 13.03. ausüben kann (und erfahrungsgemäß einige Tage Vorlaufzeit beim Broker sind) ist das recht knapp.

Bezugsrechtshandel sogar nur bis 11.03.

Ist es eigentlich günstiger, man veräußert die Bezugsrechte davor, oder man lässt sie bestens vom Broker veräußern?

Antwort auf Beitrag Nr.: 49.226.342 von RKDB am 03.03.15 14:06:09Was meint ihr, es lohnt sich doch kaum die KE voll mitzugehen, wenn der Kurs nicht arg viel höher bzw. etwa genauso hoch ist wie der Preis für die Bezugsrechte...!?

Und was meint ihr bzgl. Russland...eine Verschärfung der Ukraine-Krise würde den Goldpreis erhöhen - das bringt uns aber nichts wenn Russland als Antwort auf Sanktionen die Goldminen verstaatlichen würde....

Und was meint ihr bzgl. Russland...eine Verschärfung der Ukraine-Krise würde den Goldpreis erhöhen - das bringt uns aber nichts wenn Russland als Antwort auf Sanktionen die Goldminen verstaatlichen würde....

Antwort auf Beitrag Nr.: 49.226.342 von RKDB am 03.03.15 14:06:09Ich habe heute den Großteil meiner Bezugsrechte zu 0,34 Pence verkauft. Ich habe das Gefühl, dass mehr Leute den Schrott loswerden wollen, als dass er begehrt ist. Den Rest übe ich aus. Im Zweitdepot musste ich aber hierfür den Support anschreiben, ich hoffe, die wissen was zu tun ist.

Insgesamt überwiegen die Risiken die Chancen. Ich bleibe nur dabei, weil ich schon 99% verloren habe. Wenn die Zahlen Ende April kommen, wird uns Papa Hambro sicher wieder tolle Märchen erzählen. Von Putin erwarte ich vorerst keine kommunistischen Maßnahmen. Letztendlich träfe ihn das irgendwann selber, angeblich ist er 200 Mrd. USD schwer.