Copper Mountain Mining - Advanced Copper Exploration (Seite 56)

eröffnet am 08.05.09 12:23:53 von

neuester Beitrag 23.07.23 10:37:58 von

neuester Beitrag 23.07.23 10:37:58 von

Beiträge: 1.649

ID: 1.150.228

ID: 1.150.228

Aufrufe heute: 0

Gesamt: 166.436

Gesamt: 166.436

Aktive User: 0

ISIN: CA21750U1012 · WKN: A0MWH1 · Symbol: CPPMF

1,9040

USD

+0,32 %

+0,0060 USD

Letzter Kurs 22.06.23 Nasdaq OTC

Neuigkeiten

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9900 | +90,38 | |

| 14,000 | +26,13 | |

| 108,16 | +19,99 | |

| 211,70 | +13,54 | |

| 378,55 | +9,44 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,1200 | -10,60 | |

| 1,7900 | -10,95 | |

| 30,10 | -14,25 | |

| 1,6400 | -14,36 | |

| 0,7010 | -30,59 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 68.581.420 von Medimod05 am 22.06.21 16:33:01Und die Trading Position wieder geschlossen.

Zwar aufgrund einer Teilausführung beim Einkaufen der Position nicht ganz perfekt getroffen aber trotzdem ein schöner Gewinn.

Grundposition bleibt aufgrund der günstigen Bewertung und Diversifikationsgründen im Depot 😉

Zwar aufgrund einer Teilausführung beim Einkaufen der Position nicht ganz perfekt getroffen aber trotzdem ein schöner Gewinn.

Grundposition bleibt aufgrund der günstigen Bewertung und Diversifikationsgründen im Depot 😉

Antwort auf Beitrag Nr.: 68.567.848 von Medimod05 am 21.06.21 12:21:56

Antwort auf Beitrag Nr.: 68.576.998 von Sommernacht_2 am 22.06.21 10:56:32

👍 dem ist nichts hinzuzufügen

Zitat von Sommernacht_2: Für das 2. Quartal 2021 erwarte ich einen mittlere Kupferpreis von 4,25 USD/lbs , d.h. bei einer Fördermenge von 20 Mio lbs und einer Marge von 2,25 USD/lbs spült das mindestens 45 Mio USD in die Kasse von CMMC. Dazu kommen noch die Erlöse von den "Beiprodukten" Gold und Silber, bei 8.000 Unzen Gold mindestens weitere 15 Mio.

Aufs Jahr hochgerechnet sprechen wir hier von einem Gewinn von ca. 250 Mio USD. Dabei bleiben die geplanten Erweiterungen in B.C. und Australien noch völlig unberücksichtigt.

Auf dem aktuellen Niveau ist CMMC ein absolutes Schnäppchen, was die Gefahr einer (feindlichen) Übernahme erhöht. Ich persönlich bin nicht gewillt, unter 8 CAD/Aktie überhaupt über eine solche Übernahme nachzudenken, da sehe ich deutlich mehr Potenzial, wenn CMMC eigenständig bleibt.

Der Kupferpreis sollte sich in der zweiten Jahreshälfte weiter/wieder erholen, zwar kann man mit einem Eingriff in den Markt wie jüngst seitens China vorgenommen kurzfristig eine Preisanstieg hemmen, mittelfristig kann aber auch ein solcher regulativer Eingriff nicht die Gesetze von Angebot und Nachfrage außer Kraft setzen und da steht eine hoch und weiter wachsende Nachfrage einem (zumindest kurzfristig) nicht schnell genug wachsendem Angebot gegenüber.

Ich halte nichts von wilden Prognosen, die den Kupferpreise schon bei 15.000, 20.000 oder gar 30.000 USD/t sehen, aber zumindest bin ich davon überzeugt, dass die Tendenz eher seitwärts/aufwärts geht als (weiter) abwärts.

Was den CMMC Aktienkurs betrifft, sehe ich kurzfristig Erholungspotenzial bis 5 CAD.

👍 dem ist nichts hinzuzufügen

Für das 2. Quartal 2021 erwarte ich einen mittlere Kupferpreis von 4,25 USD/lbs , d.h. bei einer Fördermenge von 20 Mio lbs und einer Marge von 2,25 USD/lbs spült das mindestens 45 Mio USD in die Kasse von CMMC. Dazu kommen noch die Erlöse von den "Beiprodukten" Gold und Silber, bei 8.000 Unzen Gold mindestens weitere 15 Mio.

Aufs Jahr hochgerechnet sprechen wir hier von einem Gewinn von ca. 250 Mio USD. Dabei bleiben die geplanten Erweiterungen in B.C. und Australien noch völlig unberücksichtigt.

Auf dem aktuellen Niveau ist CMMC ein absolutes Schnäppchen, was die Gefahr einer (feindlichen) Übernahme erhöht. Ich persönlich bin nicht gewillt, unter 8 CAD/Aktie überhaupt über eine solche Übernahme nachzudenken, da sehe ich deutlich mehr Potenzial, wenn CMMC eigenständig bleibt.

Der Kupferpreis sollte sich in der zweiten Jahreshälfte weiter/wieder erholen, zwar kann man mit einem Eingriff in den Markt wie jüngst seitens China vorgenommen kurzfristig eine Preisanstieg hemmen, mittelfristig kann aber auch ein solcher regulativer Eingriff nicht die Gesetze von Angebot und Nachfrage außer Kraft setzen und da steht eine hoch und weiter wachsende Nachfrage einem (zumindest kurzfristig) nicht schnell genug wachsendem Angebot gegenüber.

Ich halte nichts von wilden Prognosen, die den Kupferpreise schon bei 15.000, 20.000 oder gar 30.000 USD/t sehen, aber zumindest bin ich davon überzeugt, dass die Tendenz eher seitwärts/aufwärts geht als (weiter) abwärts.

Was den CMMC Aktienkurs betrifft, sehe ich kurzfristig Erholungspotenzial bis 5 CAD.

Aufs Jahr hochgerechnet sprechen wir hier von einem Gewinn von ca. 250 Mio USD. Dabei bleiben die geplanten Erweiterungen in B.C. und Australien noch völlig unberücksichtigt.

Auf dem aktuellen Niveau ist CMMC ein absolutes Schnäppchen, was die Gefahr einer (feindlichen) Übernahme erhöht. Ich persönlich bin nicht gewillt, unter 8 CAD/Aktie überhaupt über eine solche Übernahme nachzudenken, da sehe ich deutlich mehr Potenzial, wenn CMMC eigenständig bleibt.

Der Kupferpreis sollte sich in der zweiten Jahreshälfte weiter/wieder erholen, zwar kann man mit einem Eingriff in den Markt wie jüngst seitens China vorgenommen kurzfristig eine Preisanstieg hemmen, mittelfristig kann aber auch ein solcher regulativer Eingriff nicht die Gesetze von Angebot und Nachfrage außer Kraft setzen und da steht eine hoch und weiter wachsende Nachfrage einem (zumindest kurzfristig) nicht schnell genug wachsendem Angebot gegenüber.

Ich halte nichts von wilden Prognosen, die den Kupferpreise schon bei 15.000, 20.000 oder gar 30.000 USD/t sehen, aber zumindest bin ich davon überzeugt, dass die Tendenz eher seitwärts/aufwärts geht als (weiter) abwärts.

Was den CMMC Aktienkurs betrifft, sehe ich kurzfristig Erholungspotenzial bis 5 CAD.

Volvo and Northvolt team up to build new battery gigafactory in Europe

https://www.mining.com/volvo-and-northvolt-team-up-on-new-ba…

Volvo möchte ab 2030 ausschliesslich Elektroautos bauen, die Autoherstellen geben jetzt so richtig gas diesbezüglich.

https://www.mining.com/volvo-and-northvolt-team-up-on-new-ba…

Volvo möchte ab 2030 ausschliesslich Elektroautos bauen, die Autoherstellen geben jetzt so richtig gas diesbezüglich.

Trading Spotlight

Jetzt ist sicher eine gute Gelegenheit zuzulegen, der Kupferpreis war in den letzten 2 Monaten zu überrissen.

Bei CMMC ist die jetzige Korrektur definitive zu viel !

Aber ja, in etwa 30 Tagen kommen die Q2 Resultate und die werden sicher sehr gut sein und im laufe von Q3 wird die zusätzliche Mühle inhaliert.

Somit sollten auch Q3 und sicher auch Q4 gut werden.

Und der Kupferpreis wird auch wieder drehen

Bei CMMC ist die jetzige Korrektur definitive zu viel !

Aber ja, in etwa 30 Tagen kommen die Q2 Resultate und die werden sicher sehr gut sein und im laufe von Q3 wird die zusätzliche Mühle inhaliert.

Somit sollten auch Q3 und sicher auch Q4 gut werden.

Und der Kupferpreis wird auch wieder drehen

Antwort auf Beitrag Nr.: 68.566.783 von mp2019 am 21.06.21 10:36:26

und die dritte Charge gekauft... ;-)

Bin jetzt fast bei 10% vom Depotwert

Gehe natürlich jetzt ein deutlich größeres Risiko ein aber der Abverkauf ist im Vergleich zum Rückgang beim Kupfer deutlich überzogen auf Basis der Bewertung der Firma.

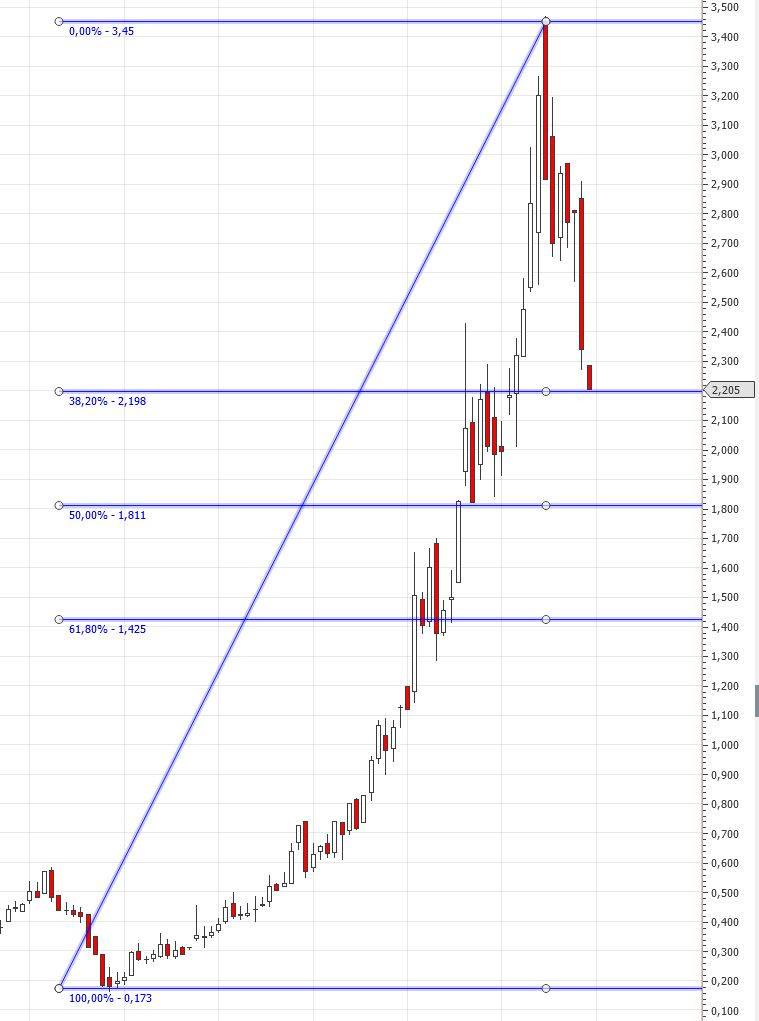

Chart Situation

und die dritte Charge gekauft... ;-)

Bin jetzt fast bei 10% vom Depotwert

Gehe natürlich jetzt ein deutlich größeres Risiko ein aber der Abverkauf ist im Vergleich zum Rückgang beim Kupfer deutlich überzogen auf Basis der Bewertung der Firma.

Habe gerade meine Tradingposition von 2% auf 5% erhöht.

Hat mich auch etwas überrascht…

Aber was schnell korrigiert hat in der Regel eine schnelle Gegenbewegung zur Folge.

Noch bin ich bei -3% mal sehen ob wir morgen eine 4-5% Gegenbewegung sehen.

Wenn nicht, dann muss ich glattstellen 😅

Hat mich auch etwas überrascht…

Aber was schnell korrigiert hat in der Regel eine schnelle Gegenbewegung zur Folge.

Noch bin ich bei -3% mal sehen ob wir morgen eine 4-5% Gegenbewegung sehen.

Wenn nicht, dann muss ich glattstellen 😅

Unglaublich was die Börse jetzt für ein Horrorszenario beim Kupfer vorweg nimmt

Das ist weder fair noch nachvollziehbar bzw. von der Bewertung her was CMMC angeht

völlig überzogen.

Das ist weder fair noch nachvollziehbar bzw. von der Bewertung her was CMMC angeht

völlig überzogen.