Endeavour --- eine unbekannte (unterbewertete) Perle ??? (Seite 100)

eröffnet am 14.10.09 15:35:10 von

neuester Beitrag 18.04.24 15:01:32 von

neuester Beitrag 18.04.24 15:01:32 von

Beiträge: 1.262

ID: 1.153.668

ID: 1.153.668

Aufrufe heute: 11

Gesamt: 165.166

Gesamt: 165.166

Aktive User: 0

ISIN: GB00BL6K5J42 · WKN: A3CSCF · Symbol: 6E2

20,420

EUR

+1,09 %

+0,220 EUR

Letzter Kurs 10:29:58 Tradegate

Neuigkeiten

07:30 Uhr · globenewswire |

18.04.24 · Der Aktionär TV |

17.04.24 · globenewswire |

16.04.24 · globenewswire |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5550 | +14,34 | |

| 45,20 | +14,14 | |

| 76,28 | +10,47 | |

| 4,9300 | +10,04 | |

| 17.600,00 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1800 | -9,17 | |

| 0,5150 | -9,65 | |

| 0,5850 | -10,00 | |

| 0,7997 | -12,16 | |

| 4,2300 | -17,86 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 49.083.221 von max232 am 16.02.15 13:55:15Erfreuliche Antworten des SVP.

Email EDV

Hab ein Email an EDV geschickt. Antworten in fett von Doug Reddy, P.Geo.SVP - Business Development Endeavour

Klar EDV hat hohe Schulden. Stehen aber im Vergleich zu anderen Junior Goldminern nicht soooo schlecht da. Wichtig ist mal das Hounde - Produktionentscheidung bis Ende des Jahres vertagt ist ... von KE schreibt er auch nix, obwohl ich vergessen hab dezifiert danach zu fragen ...

1)When reading your actual financial statement I learned that you have 110Mio USD Short Term liabilities with maturities within 1 year. What is your plan to pay those liabilities with Free Cash Flow of about 100Mio USD a year?

You would need to consider all working capital, not just the liabilities.

Inventory, prepaid and receivables are higher than this $100m and get turned into cash in the same time frame. Please remember that we are running 4 mines and the short term liabilities are typically that high but are manageable.

2)You have a Draw Down Facility of 350Mio USD (300Mio taken). Repaying starts at January 2016. What about these debts?

Yes, that is correct. We have drawn down $300M of the $350M facility. We will start repayments this year.

The amount available in the facility starts to reduce as of January 2016.

3)Do you already talk with investors how to restructure those liabilites/debts? How are the chances to make a favourable deal?

We are considering extending the loan period.

4)On the operatonial side I am very pleased with the progress you made in the last 12 months. What about the development project Hounde? What plans do you have in the next 12 months with this project?

Hounde is now permitted. We will continue to prepare for construction but will not make a production decision until late this year. In the meantime we will reduce our debt.

5)What else can you tell me?

Our most up to date presentation is on the website.

Ein neuer Artikel zu Endeavour Mining (19.01.15)

Titel: Endeavour Mining – Gutes Jahr 2014 und Topvorschau für 2015

Der Link hierzu:

http://www.miningscout.de/unternehmensprofile/endeavour-mini…

Hilfreiche WebPage

Anbei noch der Beitrag auf der anderen Plattform, mit Link und Grafiken dazu.http://www.ariva.de/forum/16524Sieben-die-Dollar-liegen-drue…

Mögliches Ende eines Schattendaseins

Mein Beitrag auf der anderen Austauschplattform:http://www.ariva.de/forum/Welche-Goldmine-ist-die-beste-3554…

Finde den etwas kleineren westafrikanischen Goldminenwert Endeavour Mining recht interessant. Dieser ist kaum bei den Anlegern auf dem Radar.

Das Unternehmen scheint seine Hausaufgaben zu machen und bringt seine AISC (Ausblick 2015) auf ein gutes Margen-Niveau.

Voraussetzung ist natürlich ein zunehmend ansteigender Goldpreis.

WebPage des Goldminenproduzenten:

http://www.endeavourmining.com/s/Home.asp

Rubrik Berichte:

http://www.endeavourmining.com/s/FinancialStatements.asp

Rubrik Unternehmensvideos:

http://www.endeavourmining.com/s/Videos.asp

Trading Spotlight

Antwort auf Beitrag Nr.: 48.839.312 von max232 am 21.01.15 16:05:23Ah, Danke.

Ich hatte schon überlegt, ob die beiden companies vielleicht aus einem spinoff heraus irgendwie verwandt wären.

Schöne Grüße,

Qbic

Ich hatte schon überlegt, ob die beiden companies vielleicht aus einem spinoff heraus irgendwie verwandt wären.

Schöne Grüße,

Qbic

Antwort auf Beitrag Nr.: 48.833.291 von Qbic am 21.01.15 07:52:19Nein!

Endeavour Silver: Silber in Mexiko

Endeavour Minnig: Gold in Westafrika

Endeavour Silver: Silber in Mexiko

Endeavour Minnig: Gold in Westafrika

Hi,

mal eine Frage in die Runde: Hat Endeavour Mining etwas mit Endeavour Silver zu tun?

mal eine Frage in die Runde: Hat Endeavour Mining etwas mit Endeavour Silver zu tun?

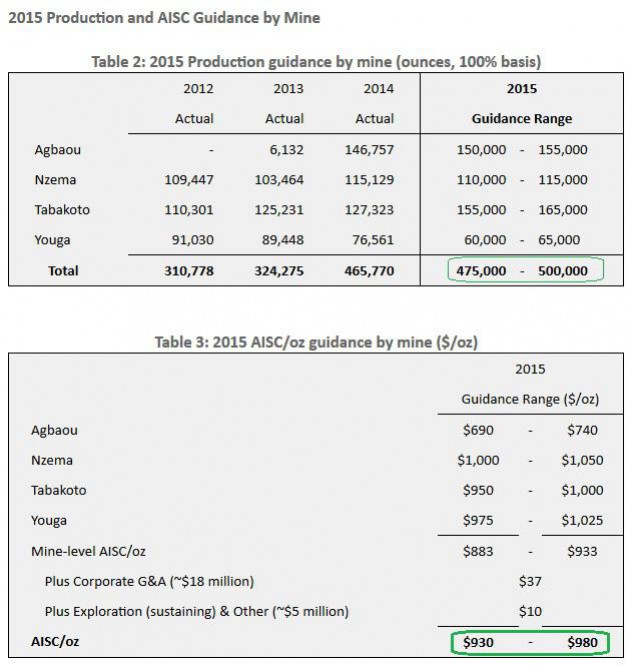

Antwort auf Beitrag Nr.: 48.801.662 von tomgain am 16.01.15 19:05:20Im Wesentlichen sehen die Zahlen also wie folgt aus:

Ausblick 2015:

Heutige Marketcap um die 200 Mio. USD, Enterprise Value also bei 500 Mio. Beim aktuellen Preis können die Schulden gut bedient werden, selbst wenn die 3 Problem-Minen (alles außer Agbaou) teurer werden als geplant, befürchte ich v.a. für Tabakoto.

EDV hat weiter einen Riesenhebel auf den Goldpreis. Bei 1.500 USD/oz könnte der Kurs locker bei 2,50 CAD stehen. Bei 1.100 USD/oz droht Ende 2016 die Pleite.

Q4/2014:

Unzen Gold prod.: 119.729

Allin-Cashkosten: ca. 991 USD (TCC zzgl. Royalties, op. corporate cost, Instandhaltung und minennahe Exploration)

2014:

Unzen Gold prod.: 465.770 (+44% Y/Y)

Allin-Cashkosten: <1.020 USD (>1.100 Y/Y) (TCC zzgl. Royalties, op. corporate cost, Instandhaltung und minennahe Exploration)

Impairment: wahrscheinlich

Ausblick 2015:

Unzen prod.: 475 - 500 koz (Zuwachs durch Tabakoto)

Gesamtkosten: 930 - 980 USD/oz

Allin-Margin: 120 Mio. (bei 1.200 Goldpreis)

corporate G&A: 18 Mio.

Expl. u. Capex sust.: 5 Mio.

Capex non-sust.: 20 Mio. (Reste in Kofi und Segala)

Free Cashflow: 100 Mio. (vor Steuern und Zinsen o.ä.), Zins: könnten vielleicht 30 Mio. werden (7,6 in Q3)

Heutige Marketcap um die 200 Mio. USD, Enterprise Value also bei 500 Mio. Beim aktuellen Preis können die Schulden gut bedient werden, selbst wenn die 3 Problem-Minen (alles außer Agbaou) teurer werden als geplant, befürchte ich v.a. für Tabakoto.

EDV hat weiter einen Riesenhebel auf den Goldpreis. Bei 1.500 USD/oz könnte der Kurs locker bei 2,50 CAD stehen. Bei 1.100 USD/oz droht Ende 2016 die Pleite.

Anbei der Ausblick zum Abbau an Gold-Unzen und an All-In Sustaining Costs für 2015.

Quelle:

http://www.endeavourmining.com/s/...o-Exceed-Guidance-and-Ge…

Quelle:

http://www.endeavourmining.com/s/...o-Exceed-Guidance-and-Ge…

07:30 Uhr · globenewswire · Endeavour Mining Corporation |

11.04.24 · Sharedeals · Endeavour Mining |

09.04.24 · kapitalerhoehungen.de · Barrick Gold Corporation |

08.04.24 · dpa-AFX · Rio Tinto |