Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1971)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 24.04.24 19:00:21 von

neuester Beitrag 24.04.24 19:00:21 von

Beiträge: 42.545

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 1.046

Gesamt: 5.176.012

Gesamt: 5.176.012

Aktive User: 7

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

43,30

EUR

-1,03 %

-0,45 EUR

Letzter Kurs 19:04:21 L&S Exchange

Neuigkeiten

12:39 Uhr · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 1,7500 | +15,13 | |

| 11,250 | +12,73 | |

| 0,7800 | +11,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5100 | -8,93 | |

| 2,1800 | -9,17 | |

| 17,310 | -9,98 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 |

Beitrag zu dieser Diskussion schreiben

Das ist Unsinn, lies den Q3-Bericht. Bei US-Kreditfinanzierung erfolgt zumindst ein Teil des Hedgings zum Zeitpunkt der Finanzierung, also wenn die Bohrungen erfolgen und nicht erst wenn produziert wird. Wieviel über die US-Kreditlinien finanziert wurde und ob und wieviel Absicherung auch für die Investitionen getätigt wurde, die über DRAG-Finanzierungen, bzw. deren Rückflüsse laufen, ist die Frage. Ich lasse mich ja gern eines besseren belehren. Nur dazu will ich hier harte Fakten lesen und keine Prosa.

Bollinger Bänder hatten sich stark zusammen gezogen nach eine Phase der Bodenbildung. Gerade passiert der erwartete Ausbruch. In diesem Fall nach oben.

wie oft soll ich das hier noch wiederholen??

die 2017er Sicherungsgeschäfte laufen zwischen November-Januar aus, erst danach wird die weitere ältere Produktion wieder abgesichert,

also so im Dezember-Januar,

mehr als die Hälfte der 2018er Produktion wird aus neuen Quellen kommen die erst zwischen November-Feburar die Produktion aufnehmen und erst danach abgesichert werden können,

sprich: der Großteil der Absicherungen für 2018 wird erst zwischen Dezember - März passieren,

und bei aktuellen Ölpreisen ist jede Absicherung sehr gut für die DRAG;

die 2017er Sicherungsgeschäfte laufen zwischen November-Januar aus, erst danach wird die weitere ältere Produktion wieder abgesichert,

also so im Dezember-Januar,

mehr als die Hälfte der 2018er Produktion wird aus neuen Quellen kommen die erst zwischen November-Feburar die Produktion aufnehmen und erst danach abgesichert werden können,

sprich: der Großteil der Absicherungen für 2018 wird erst zwischen Dezember - März passieren,

und bei aktuellen Ölpreisen ist jede Absicherung sehr gut für die DRAG;

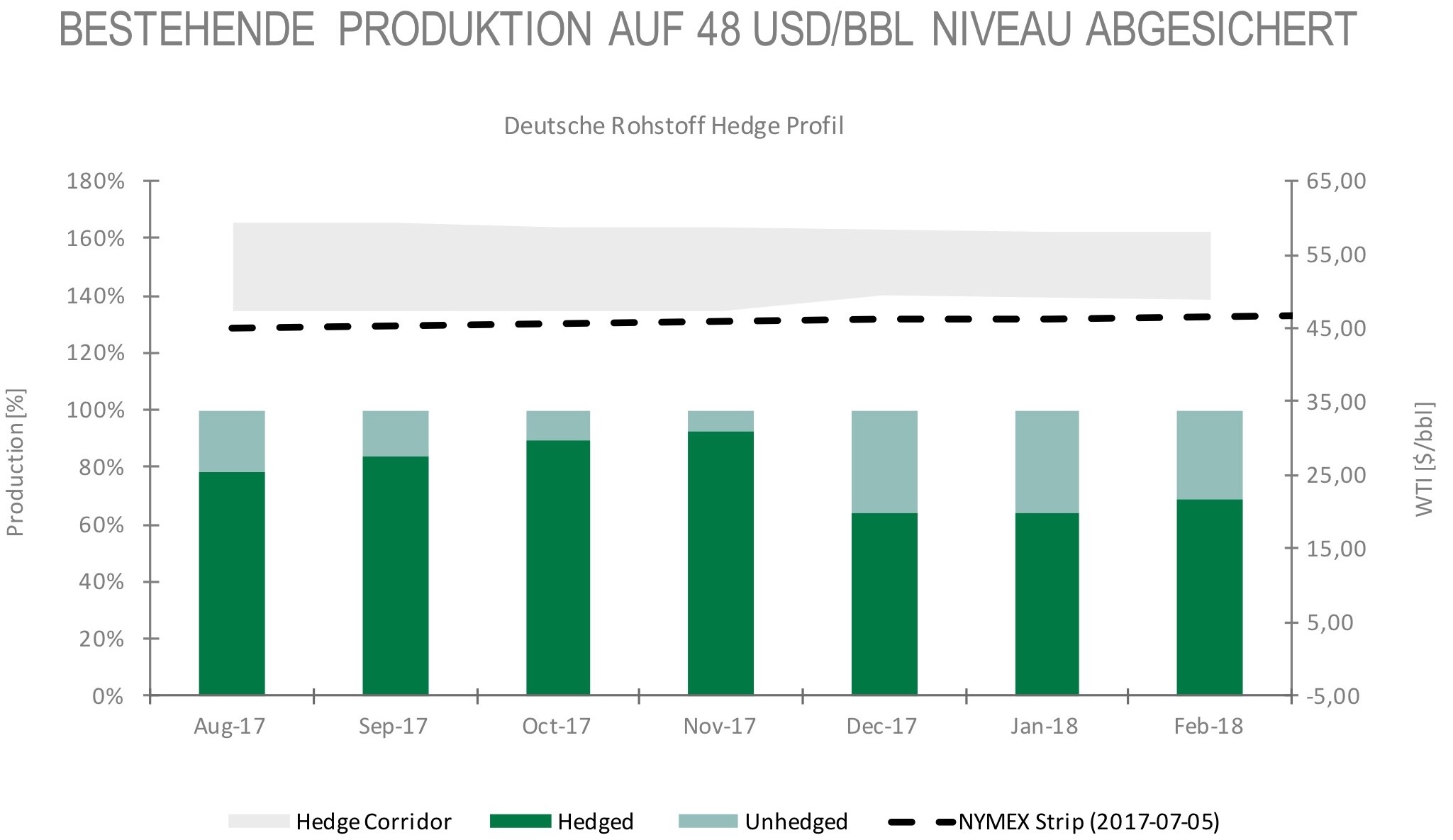

Bestreite ich alles nicht. Würde dennoch gern einmal eine Ubersicht des gehedgten Volumens bekommen. Für Dez und Jan/Feb kann man ja m.E. ohne nennenswerte Einbußen vom Oelpreis-Anstieg partizpieren, da ca. 65% der Produktion erst bei 56 - 58$ gedeckelt sind und der Rest ungehedget ist. Nur, wie sieht es danach aus?

Antwort auf Beitrag Nr.: 56.549.521 von Wertefinder1 am 27.12.17 13:23:32Hallo,

am Freitag endet mein Tipp-Gewinnspiel........aktueller Gewinner ist Katjuscha-Research.

Es grüßt Dagobert Bull

am Freitag endet mein Tipp-Gewinnspiel........aktueller Gewinner ist Katjuscha-Research.

Es grüßt Dagobert Bull

Trading Spotlight

Antwort auf Beitrag Nr.: 56.549.233 von JoeKerZe am 27.12.17 12:49:54Im Q1 2017 in der ca. 40 % der 2017er Jahresproduktion verkauft wurde, wurde ein Quartalsgewinn nach Minderheiten von 2,6 Mio. Euro erzielt - bei 0,75 Mio. Euro eingerechneten Währungsverlusten. In Q2 und Q3 ein Verlust von 0,2 Mio. Euro - wesentlich durch die Euro-Aufwertung von 2,5 Mio. Euro in diesen Quartalen und den Ölpreisabfall auf fast bis 42 USD.

2018 wird die gesamte Jahresproduktion wohl mindestens beim Faktor 1,4 von 2017 liegen. Mit keinen Gaseinspeiseproblemen wie im Q2/Q3, den teilweise längeren und damit wohl ergiebigeren Bohrungen kann man vllt. auch noch konservativ mit den Faktor 1,5 rechnen, weil diese Rechnung weitere Inbetriebnahmen in der zweiten Jahreshälfte 2018 nicht berücksichtigt.

Wenn man dann die komplette Förderung zu 54 USD verkaufen könnte, dann rechne ich ganz einfach 4 x 2,6 Mio. Euro = 2,6 Mio. Euro / 40 % * 100 % = 6 Mio. Euro * Faktor 1,5 = 9 Mio. Euro. Dann dazu das Ausgeführte mit der Fixkostenabdeckung, die Auswirkungen der US-Steuerreform. D.h., man könnte dann sebst noch einige Cent auf vllt. 1,25 USD weitere Euro-Aufwertung hinzurechnen und müsste trotzdem auf ein EPS von 2 Euro + x je Aktie kommen. Davon könnte man 1 Euro ausschütten und hätte über 5 % Dividendenrendite. Und das erst im zweiten Jahr des Förderzyklus. 2019, 2020 geht das mit dem längerfristig geschaffenen Basiseffekt ja weiter.

D.h., ein vollständiger Verkauf der 2018er Öl-Produktion zu 54 USD wäre aus meiner Sicht bereits top.

2018 wird die gesamte Jahresproduktion wohl mindestens beim Faktor 1,4 von 2017 liegen. Mit keinen Gaseinspeiseproblemen wie im Q2/Q3, den teilweise längeren und damit wohl ergiebigeren Bohrungen kann man vllt. auch noch konservativ mit den Faktor 1,5 rechnen, weil diese Rechnung weitere Inbetriebnahmen in der zweiten Jahreshälfte 2018 nicht berücksichtigt.

Wenn man dann die komplette Förderung zu 54 USD verkaufen könnte, dann rechne ich ganz einfach 4 x 2,6 Mio. Euro = 2,6 Mio. Euro / 40 % * 100 % = 6 Mio. Euro * Faktor 1,5 = 9 Mio. Euro. Dann dazu das Ausgeführte mit der Fixkostenabdeckung, die Auswirkungen der US-Steuerreform. D.h., man könnte dann sebst noch einige Cent auf vllt. 1,25 USD weitere Euro-Aufwertung hinzurechnen und müsste trotzdem auf ein EPS von 2 Euro + x je Aktie kommen. Davon könnte man 1 Euro ausschütten und hätte über 5 % Dividendenrendite. Und das erst im zweiten Jahr des Förderzyklus. 2019, 2020 geht das mit dem längerfristig geschaffenen Basiseffekt ja weiter.

D.h., ein vollständiger Verkauf der 2018er Öl-Produktion zu 54 USD wäre aus meiner Sicht bereits top.

Antwort auf Beitrag Nr.: 56.545.738 von Rainolaus am 26.12.17 20:35:38

Laut Q3-Bericht sind bei der DRAG für 2018 mindestens schon einmal 300 K BOE bei 54$ gedeckelt. Das ist zwar noch nicht viel im Vergleich der grob kalkulierten Jahresproduktion von 2 bis 3 Mio BOE . Wie hoch die tatsächlichen Absicherungen aber sind, ist allerdings die Frage. Wenn ich mir die Extraction-Hedges anschaue - die freilich wesentlich umfangreicher Kreditlinien in Anspruch nehmen und daher viel stärker in die Zukunft absichern müssen - kann ich nur hoffen, dass sich die DRAG mehr Handlungsfreiheit bewahrt hat. Allerdings denke ich , dass zumindest die EOG Bohrungen zum großen Teil über Kreditlinien finanziert wurden, und daher mit Swaps oder Collars zu vergleichbaren Konditionen wie Extraction abgesichert werden mussten. Das Magpie-Projekt Projekt kostet EOG 24 Mio. Die Finanzausstattung der Gesellschaft liegt bei 10 Mio. Sicher kamen durch die Rückflüsse schon eine ganze Menge Barmittel hinein, aber doch weniger als erwartet und nicht soviel, dass das Magpie-Projekt und die CCE Bohrungen ohne Kreditlinie finanziert werden können. Und ein Großteil der Bohrungen ist ja schon getätigt. Deshalb sind die Absicherungen zu einem Zeitpunkt erfolgt, als der Oelpreis ungünstig stand. Vielleicht könnte Dr. Gutschlag über den Umfang der bis dahin erfolgten Hedges einmal detailliertere Auskunft geben, in einer Weise wie das auch in der Unternehmenspräsentation von Extraction Oil & Gas erfolgt ist. Das würde bei dem ein oder anderen Investor sicher ein paar Unsicherheiten ausräumen.

Zitat von Rainolaus:Zitat von wiener9: und der Ölpreis steigt heute um fast 3% auf ein neues mehr Jahreshoch;

habs grad gesehen. Brent eben über 67USD. Vor Weihnachten waren es noch 64,5.

Laut Q3-Bericht sind bei der DRAG für 2018 mindestens schon einmal 300 K BOE bei 54$ gedeckelt. Das ist zwar noch nicht viel im Vergleich der grob kalkulierten Jahresproduktion von 2 bis 3 Mio BOE . Wie hoch die tatsächlichen Absicherungen aber sind, ist allerdings die Frage. Wenn ich mir die Extraction-Hedges anschaue - die freilich wesentlich umfangreicher Kreditlinien in Anspruch nehmen und daher viel stärker in die Zukunft absichern müssen - kann ich nur hoffen, dass sich die DRAG mehr Handlungsfreiheit bewahrt hat. Allerdings denke ich , dass zumindest die EOG Bohrungen zum großen Teil über Kreditlinien finanziert wurden, und daher mit Swaps oder Collars zu vergleichbaren Konditionen wie Extraction abgesichert werden mussten. Das Magpie-Projekt Projekt kostet EOG 24 Mio. Die Finanzausstattung der Gesellschaft liegt bei 10 Mio. Sicher kamen durch die Rückflüsse schon eine ganze Menge Barmittel hinein, aber doch weniger als erwartet und nicht soviel, dass das Magpie-Projekt und die CCE Bohrungen ohne Kreditlinie finanziert werden können. Und ein Großteil der Bohrungen ist ja schon getätigt. Deshalb sind die Absicherungen zu einem Zeitpunkt erfolgt, als der Oelpreis ungünstig stand. Vielleicht könnte Dr. Gutschlag über den Umfang der bis dahin erfolgten Hedges einmal detailliertere Auskunft geben, in einer Weise wie das auch in der Unternehmenspräsentation von Extraction Oil & Gas erfolgt ist. Das würde bei dem ein oder anderen Investor sicher ein paar Unsicherheiten ausräumen.

Antwort auf Beitrag Nr.: 56.546.197 von Ech3 am 26.12.17 23:04:48Du hast verkauft! Gut kann ich nachvollziehen. Aber dein letzter Post muss nicht sein. Dieses rumstänkern will keiner lesen. Den einen mehrwert hat es keins. Kritik ok, aber doch nicht so.

Antwort auf Beitrag Nr.: 56.547.715 von Locodiablo am 27.12.17 10:09:45

Ich glaube Du hast meine letzten Postings noch nicht gelesen.

Nicht gelesen

Zitat von Locodiablo: Die Kursreaktion fällt leider wie gewohnt schwach aus. Was soll aus diesem Wert nur werden? Ist hier denn niemand, der hier mal ein wenig nach oben kaufen kann?

Ich glaube Du hast meine letzten Postings noch nicht gelesen.

Antwort auf Beitrag Nr.: 56.546.197 von Ech3 am 26.12.17 23:04:48Was soll das?

DAX-Konzerne haben eigene Steuerabteilungen mit Spezialisten die nichts anderes machen. Schon ab einzelnen M-DAX-Unternehmen dürfte das anders sein. Praktisch für jedes Unternehmen mit Tätigkeit in den USA hat diese Steuerreform Auswirkungen. Die brauchen aber längere Zeit um das auszurechnen.

Wie geschrieben müsste man bei der DRAG mit knapp 5 Mio. EURO Sonderertrag im Q4 2017 rechnen können - wenn man die 12,2 Mio. EURO einfach von 35 auf 21 % umrechnet. Es könnte aber auch negative Effekte geben oder die einfache Umrechnung kann man so nicht machen. Abwarten bis alle relevanten Details bekannt sind.

Fakt ist, das die Ölbranche die Lieblingsbranche der US-Republikaner ist. Ohne die Großspenden aus dieser Branche ist die Partei vielleicht nicht aktionsfähig. Nach Medienberichten spendeten die Koch Brüder zwar nicht für Trump, aber 2016 dennoch ca. 1 Milliarde USD für die Partei.

DAX-Konzerne haben eigene Steuerabteilungen mit Spezialisten die nichts anderes machen. Schon ab einzelnen M-DAX-Unternehmen dürfte das anders sein. Praktisch für jedes Unternehmen mit Tätigkeit in den USA hat diese Steuerreform Auswirkungen. Die brauchen aber längere Zeit um das auszurechnen.

Wie geschrieben müsste man bei der DRAG mit knapp 5 Mio. EURO Sonderertrag im Q4 2017 rechnen können - wenn man die 12,2 Mio. EURO einfach von 35 auf 21 % umrechnet. Es könnte aber auch negative Effekte geben oder die einfache Umrechnung kann man so nicht machen. Abwarten bis alle relevanten Details bekannt sind.

Fakt ist, das die Ölbranche die Lieblingsbranche der US-Republikaner ist. Ohne die Großspenden aus dieser Branche ist die Partei vielleicht nicht aktionsfähig. Nach Medienberichten spendeten die Koch Brüder zwar nicht für Trump, aber 2016 dennoch ca. 1 Milliarde USD für die Partei.

12:39 Uhr · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |