Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 2089)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 19.04.24 18:40:37 von

neuester Beitrag 19.04.24 18:40:37 von

Beiträge: 42.449

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 16

Gesamt: 5.169.768

Gesamt: 5.169.768

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

42,75

EUR

+2,64 %

+1,10 EUR

Letzter Kurs 19.04.24 L&S Exchange

Neuigkeiten

18.04.24 · EQS Group AG |

17.04.24 · wO Chartvergleich |

16.04.24 · dpa-AFX |

15.04.24 · Sharedeals |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 31,90 | +18,10 | |

| 0,8000 | +17,65 | |

| 0,5500 | +14,61 | |

| 0,8200 | +12,33 | |

| 11,420 | +11,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2100 | -7,63 | |

| 2,1800 | -9,17 | |

| 69,01 | -9,53 | |

| 4,2300 | -17,86 | |

| 47,85 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Große Ölfirmen haben keine Lust mehr riesige Beträge in Afrika oder in Nordseebohrungen zu investieren. Sie kaufen lieber kleinere US-Förderer auf. Da weiss man quasi was man hat.

https://www.brn-ag.de/33072-Boersenradio-Rohstoffanalyse-Kur…

https://www.brn-ag.de/33072-Boersenradio-Rohstoffanalyse-Kur…

Antwort auf Beitrag Nr.: 55.961.324 von Wertefinder1 am 16.10.17 20:13:04

Das war zu Anfang auch nicht deine Frage. Aber abgesehen davon sehe ich den Realwert auch bei 30€ der Aktie und bin mir auch sicher das Sie diese in den nächsten 1 bis 2 Jahre auch erreichen wird. Vielleicht nehmen Sie auch die Bewertung ein wenig zurück von der Aktie weil Sie sich zu Anfang zu sehr verhauen haben? Schließlich geht es bei deren Arbeit auch um Ihren guten ruf oder? Lieber zu niedrig liegen und die Aktie läuft höher als den Kurs viel zu hoch ansetzen dann nimmt eine auf die Dauer nicht mehr ernst. Den mit deren Ihren Bewertungen verdienen Sie schließlich ihr Geld.

Auf jeden Fall egal was bei deren Bewertung raus kommt die tragen das Risiko nicht, sondern nur der was die Aktie kauft. Für mich bedeutet das aber auch wenn ich einer Aktie und dem Management nicht vertraue dann werde ich einen Teufel tun und die Aktie kaufen egal was andere dazu sagen. Den das Risiko trägt man immer selber und man ist für sein eigenes Handel dann auch selber verantwortlich.

Zitat von Wertefinder1: Warum sie da machen, schreibst Du aber nicht.

Das war zu Anfang auch nicht deine Frage. Aber abgesehen davon sehe ich den Realwert auch bei 30€ der Aktie und bin mir auch sicher das Sie diese in den nächsten 1 bis 2 Jahre auch erreichen wird. Vielleicht nehmen Sie auch die Bewertung ein wenig zurück von der Aktie weil Sie sich zu Anfang zu sehr verhauen haben? Schließlich geht es bei deren Arbeit auch um Ihren guten ruf oder? Lieber zu niedrig liegen und die Aktie läuft höher als den Kurs viel zu hoch ansetzen dann nimmt eine auf die Dauer nicht mehr ernst. Den mit deren Ihren Bewertungen verdienen Sie schließlich ihr Geld.

Auf jeden Fall egal was bei deren Bewertung raus kommt die tragen das Risiko nicht, sondern nur der was die Aktie kauft. Für mich bedeutet das aber auch wenn ich einer Aktie und dem Management nicht vertraue dann werde ich einen Teufel tun und die Aktie kaufen egal was andere dazu sagen. Den das Risiko trägt man immer selber und man ist für sein eigenes Handel dann auch selber verantwortlich.

Antwort auf Beitrag Nr.: 55.960.994 von Mustang66 am 16.10.17 18:06:59Warum sie da machen, schreibst Du aber nicht.

Edison geht da ganz anders ran, lässt gleich solche Berechnungen und nimmt die sicheren (1P) sowie die sicheren+wahrscheinlichen Reserven (2P) plus andere Assets minus Nettoverschuldung als Substanzwert und kommt so auf 24,3 bzw. 39,2 Euro als derzeit fairen Wert.

Man sehe doch die Abbildung 2: Da wird das Ergebnis pro Aktie für 2017 um 75 % reduziert und für 2018 um 60 %, weil man vorher viel zu optimistisch war.

Wenn ich das aus den Abbildungen 3, 4 und 5 richtig sehe, rechnen sie jetzt bis zum Jahr 2034 mit einem konstanten Ölpreis von 50 USD. Setzen aber trotzdem noch den Zinssatz von 10 auf 12 % rauf wegen erhöhter Unsicherheit!

Nach 0,60 Euro Dividende für das Jahr 2016 rechnen sie auf Seite 7 für das laufende Jahr mit 0,70 Euro und für das Jahr 2018 mit 0,75 Euro. Die Erwartungshaltung hier im Thread könnte bei manchem höher sein.

Auf Seite 5 wird für 2017 mit einem Minderheitenanteil von 1,8 Mio. Euro gerechnet - der betrug zum Halbjahr aber schon 2,4 Mio. Euro. Wie soll das gehen?

Also mich überzeugt diese Analyse handwerklich überhaupt nicht.

Edison geht da ganz anders ran, lässt gleich solche Berechnungen und nimmt die sicheren (1P) sowie die sicheren+wahrscheinlichen Reserven (2P) plus andere Assets minus Nettoverschuldung als Substanzwert und kommt so auf 24,3 bzw. 39,2 Euro als derzeit fairen Wert.

Man sehe doch die Abbildung 2: Da wird das Ergebnis pro Aktie für 2017 um 75 % reduziert und für 2018 um 60 %, weil man vorher viel zu optimistisch war.

Wenn ich das aus den Abbildungen 3, 4 und 5 richtig sehe, rechnen sie jetzt bis zum Jahr 2034 mit einem konstanten Ölpreis von 50 USD. Setzen aber trotzdem noch den Zinssatz von 10 auf 12 % rauf wegen erhöhter Unsicherheit!

Nach 0,60 Euro Dividende für das Jahr 2016 rechnen sie auf Seite 7 für das laufende Jahr mit 0,70 Euro und für das Jahr 2018 mit 0,75 Euro. Die Erwartungshaltung hier im Thread könnte bei manchem höher sein.

Auf Seite 5 wird für 2017 mit einem Minderheitenanteil von 1,8 Mio. Euro gerechnet - der betrug zum Halbjahr aber schon 2,4 Mio. Euro. Wie soll das gehen?

Also mich überzeugt diese Analyse handwerklich überhaupt nicht.

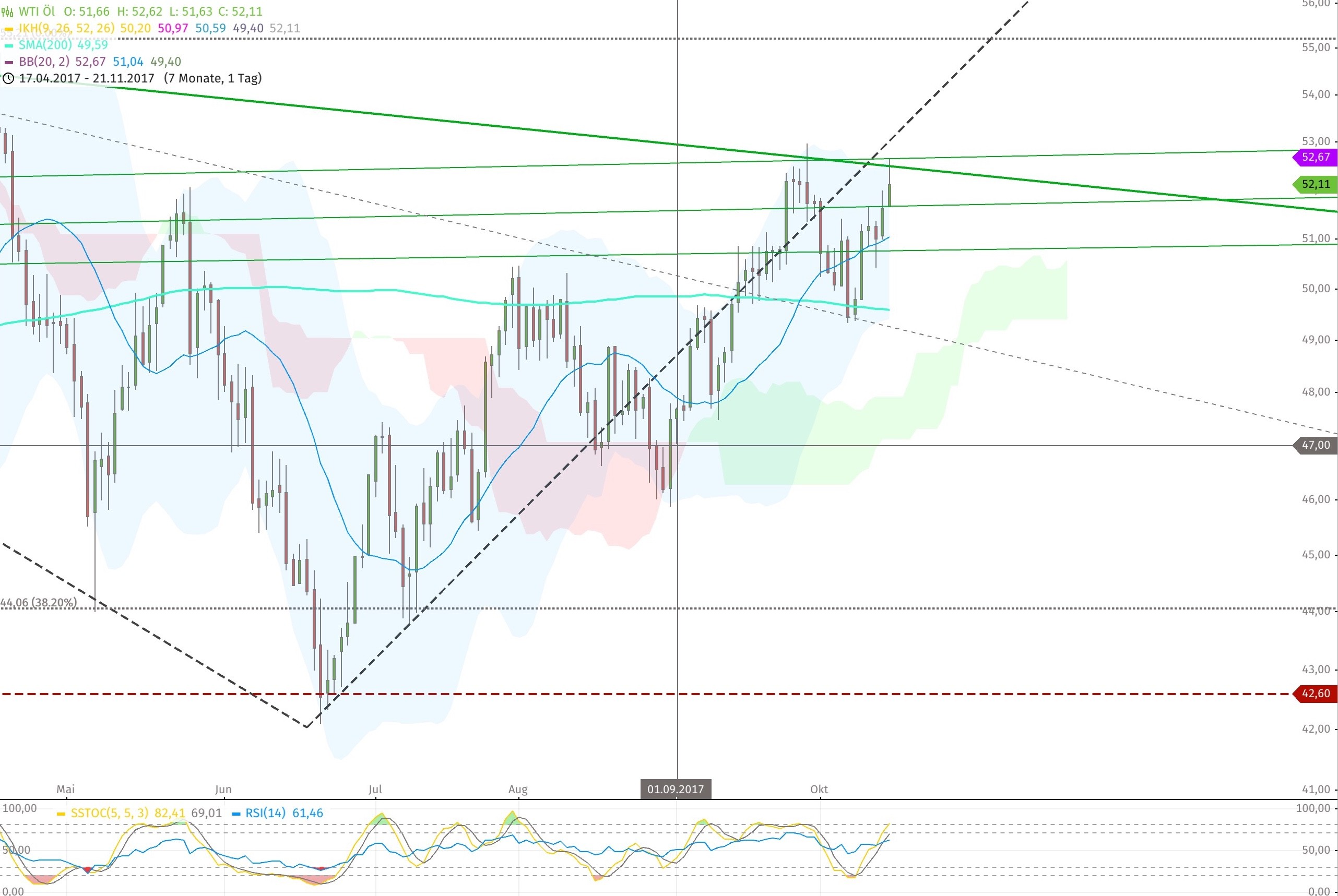

Erster Durchbruchsversuch an der letzten Widerstand gescheitert. Aber morgen ist auch noch ein Tag.

Antwort auf Beitrag Nr.: 55.961.002 von kraftvoll am 16.10.17 18:10:54Ich mach mich nicht verrückt, ich habe Zeit bis sich der Kurs dem Realwert anpasst.

Hier dazu 4investors:

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=1…

aber Wichtiger ist das der Ölpreis Aktuell nur Chancen nach oben hat anstelle nach unten.

https://www.wallstreet-online.de/nachricht/9975131-rohstoffe…

Hier dazu 4investors:

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=1…

aber Wichtiger ist das der Ölpreis Aktuell nur Chancen nach oben hat anstelle nach unten.

https://www.wallstreet-online.de/nachricht/9975131-rohstoffe…

Trading Spotlight

Antwort auf Beitrag Nr.: 55.960.994 von Mustang66 am 16.10.17 18:06:59sag ich doch,

spätestens Anfang-Mitte 2018 dürften die wieder auf Kursziel 34 Euro erhöhen,

und sie bleiben ja bei Ihrer klaren Kaufempfehlung für den Wert

spätestens Anfang-Mitte 2018 dürften die wieder auf Kursziel 34 Euro erhöhen,

und sie bleiben ja bei Ihrer klaren Kaufempfehlung für den Wert

Antwort auf Beitrag Nr.: 55.960.905 von Wertefinder1 am 16.10.17 17:40:14Also echt hast du eigentlich mal fertig gelesen? Hier noch mal den letzten Teil:

Cub Creek wird in diesem Jahr 23 Bohrungen fertigstellen, aber nur 7 werden in Produktion gehen. Wir behalten unsere Kaufempfehlung bei, aber senken das Kursziel von €34,00 auf €26,90. Die Reduzierung unseres Kurszieles ist sowohl niedrigerer kurzfristiger Produktion geschuldet, als wir vorher prognostiziert haben, als auch der Anwendung einer Abzinsungsrate von 12% (wir haben vorher 10% benutzt), um die eingeschränkte mittelfristige Visibilität bezüglich des Ölpreises und der Investitionspläne zu berücksichtigen.

26,90 für 2017 ist doch ein super Kursziel,

läuft alles gut wird es 2018 wohl auf 30 Euro oder darüber angehoben,

und die Kennzahlen in der Studie zeigen doch Eindrucksvoll welches enormes Potential die Aktie die nächsten Jahre hat

läuft alles gut wird es 2018 wohl auf 30 Euro oder darüber angehoben,

und die Kennzahlen in der Studie zeigen doch Eindrucksvoll welches enormes Potential die Aktie die nächsten Jahre hat

Eben eine Analystenstudie mit deutlicher Kurszielsenkung von 34 auf 26,90 Euro. Weil unter anderem der (jährliche?) Abzinsungssatz von 10 auf 12 % erhöht wurde.

Wir leben in einer Zeit der fast Nullzinsen. O.K. - die 2016-2021er Anleihe der DRAG ist mit 5,625 % - der Restbestand von ca 15,8 Mio. Euro der Anleihe 2013-2018 mit 8 %.

Warum 12 % Abzinsungssatz in diesen Zeiten?

Jeder Verantwortliche für einen Pensionsfonds wäre ja endlos dankbar, wenn er mit solchen Zinsen rechnen könnte. Heute z.B. die Meldung, das Daimler ihren Pensionsfonds mit weiteren 3 Milliarden Euro Liquidität unterstützt, weil die gesunkenen kalkulatorischen Zinsen die Zahlungsverpflichtungen der Zukunft heute sehr viel größer machen.

Wir leben in einer Zeit der fast Nullzinsen. O.K. - die 2016-2021er Anleihe der DRAG ist mit 5,625 % - der Restbestand von ca 15,8 Mio. Euro der Anleihe 2013-2018 mit 8 %.

Warum 12 % Abzinsungssatz in diesen Zeiten?

Jeder Verantwortliche für einen Pensionsfonds wäre ja endlos dankbar, wenn er mit solchen Zinsen rechnen könnte. Heute z.B. die Meldung, das Daimler ihren Pensionsfonds mit weiteren 3 Milliarden Euro Liquidität unterstützt, weil die gesunkenen kalkulatorischen Zinsen die Zahlungsverpflichtungen der Zukunft heute sehr viel größer machen.

Update First Berlin

http://www.more-ir.de/d/15769.pdf

http://www.more-ir.de/d/15769.pdf

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |

16.04.24 · dpa-AFX · Deutsche Rohstoff |

15.04.24 · Sharedeals · Deutsche Rohstoff |

11.04.24 · AlsterResearch AG · Deutsche Rohstoff |

10.04.24 · wO Newsflash · Deutsche Rohstoff |

10.04.24 · EQS Group AG · Deutsche Rohstoff |