Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 2394)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 23.04.24 19:35:56 von

neuester Beitrag 23.04.24 19:35:56 von

Beiträge: 42.529

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 2.435

Gesamt: 5.174.599

Gesamt: 5.174.599

Aktive User: 12

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

43,75

EUR

-3,42 %

-1,55 EUR

Letzter Kurs 19:39:36 L&S Exchange

Neuigkeiten

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

17.04.24 · wO Chartvergleich |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 0,6000 | +20,00 | |

| 13,170 | +15,32 | |

| 11,180 | +14,08 | |

| 208,00 | +13,60 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7250 | -14,71 | |

| 0,6800 | -15,00 | |

| 4,2300 | -17,86 | |

| 0,9000 | -25,00 | |

| 46,80 | -98,06 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 54.710.028 von sircoin am 10.04.17 14:58:22

Mal ernsthaft:

Und warum steigt dann der Aktienkurs nicht?

Der Anleihekurs sagt ja jede Menge Vertrauen aus. Der Aktienkurs aber keinesfalls/gar nicht?

Wo liegt der/mein Denkfehler? Ich würde wirklich gerne nachkaufen, denke aber ich habe einen gewaltigen Denkfehler?! Immerhin sprechen wir von ca. 20k

Oder fehlen mir Details?

Ich hätte bei einem höheren Kurs (so doof es klingt) ein besseres Gewissen wenn ich nachlege, als bei ca. 22 Euro wenn ich nachlegen würde.

Schwer zu erklären, aber kann mich da jemand verstehen? Spielt mir die Phychologie hier einen erklärbaren Streich?

mal ernsthaft

Zitat von sircoin:Zitat von howdeep: also mal ernsthaft:

@SirCoin: Wie sieht DEINE persönliche Gewinnrechnung für

2017

2018

und ggf. für 2019 aus?

Meine Tabelle schmeisst ein ganz gutes EBITDA-ähnliches Ergebnis aus. Das passte auch zu Tekton-Zeiten schon ganz gut. Die Analysehäuser (First Berlin, etc) machen ähnliche Annahmen, haben dann aber noch deutlich genaueres Wissen in Sachen Abschreibungen, etc. und kommen auf ein EPS (Gewinn pro Aktie) als Ergebnis.

Ich kann mit den First-Berlin Annahmen/Ergebnissen vom 20.02.17 sehr gut leben und halte diese mit einer gewissen Schwankungsbreite in jede Richtung für realistisch:

2017: Gewinn pro Aktie 6,24€ bei ca. 100 Mio€ Umsatz

2018: Gewinn pro Aktie 9,54€ bei ca. 156 Mio€ Umsatz

Also: werden die Umsätze erreicht, bei den angenommenen Rahmendaten wie Ölpreis etc, dann sind diese Gewinnschätzungen absolut realistisch.

Und bei den letzten Bohrergebnissen und dem laufenden neuen Bohrprogramm: Wer zweifelt an 100 Mio€ Umsatz für 2017?

Mal ernsthaft:

Und warum steigt dann der Aktienkurs nicht?

Der Anleihekurs sagt ja jede Menge Vertrauen aus. Der Aktienkurs aber keinesfalls/gar nicht?

Wo liegt der/mein Denkfehler? Ich würde wirklich gerne nachkaufen, denke aber ich habe einen gewaltigen Denkfehler?! Immerhin sprechen wir von ca. 20k

Oder fehlen mir Details?

Ich hätte bei einem höheren Kurs (so doof es klingt) ein besseres Gewissen wenn ich nachlege, als bei ca. 22 Euro wenn ich nachlegen würde.

Schwer zu erklären, aber kann mich da jemand verstehen? Spielt mir die Phychologie hier einen erklärbaren Streich?

Antwort auf Beitrag Nr.: 54.710.028 von sircoin am 10.04.17 14:58:22Hallo Sircoin,

super das du wieder was beiträgst.

Interessant für mich wäre, wieviel Umsatz in 2017 aus den bestehenden und den jetzt angelaufenen Bohrprogramm kommt. Damit kommt man m.E. nicht auf 100 Mio. Umsatz. Dazu benötigt man aus dem großen Bohrprogramm im Sommer noch einiges an Umsatz in diesem Jahr. Sollte zwar machbar sein, aber auch da muss dann alles 100%ig funktionieren. Wäre schön wenn du die Zahlen parat hast.

Für die jetzt begonnenen neun Bohrungen würde ich konservativ 5 Produktionsmonate annehmen. Weitere 22 sollen laut Unternehmenspräsentation noch dazu kommen. in der Präsentation steht kein Termin für den Bohrbeginn. Mir ist aber so, dass ich in einer Meldung August gelesen hätte. Wenn dem tatsächlich so ist, gehe ich davon aus, dass diese Bohrungen max. einen Produktionsmonat in diesem Jahr beisteuern. Ich rechne ab Bohrbeginn bis Produktion 4 - 5 Monate.

Schöne Grüße

Fatalis

super das du wieder was beiträgst.

Interessant für mich wäre, wieviel Umsatz in 2017 aus den bestehenden und den jetzt angelaufenen Bohrprogramm kommt. Damit kommt man m.E. nicht auf 100 Mio. Umsatz. Dazu benötigt man aus dem großen Bohrprogramm im Sommer noch einiges an Umsatz in diesem Jahr. Sollte zwar machbar sein, aber auch da muss dann alles 100%ig funktionieren. Wäre schön wenn du die Zahlen parat hast.

Für die jetzt begonnenen neun Bohrungen würde ich konservativ 5 Produktionsmonate annehmen. Weitere 22 sollen laut Unternehmenspräsentation noch dazu kommen. in der Präsentation steht kein Termin für den Bohrbeginn. Mir ist aber so, dass ich in einer Meldung August gelesen hätte. Wenn dem tatsächlich so ist, gehe ich davon aus, dass diese Bohrungen max. einen Produktionsmonat in diesem Jahr beisteuern. Ich rechne ab Bohrbeginn bis Produktion 4 - 5 Monate.

Schöne Grüße

Fatalis

Antwort auf Beitrag Nr.: 54.695.633 von howdeep am 07.04.17 10:58:00

Meine Tabelle schmeisst ein ganz gutes EBITDA-ähnliches Ergebnis aus. Das passte auch zu Tekton-Zeiten schon ganz gut. Die Analysehäuser (First Berlin, etc) machen ähnliche Annahmen, haben dann aber noch deutlich genaueres Wissen in Sachen Abschreibungen, etc. und kommen auf ein EPS (Gewinn pro Aktie) als Ergebnis.

Ich kann mit den First-Berlin Annahmen/Ergebnissen vom 20.02.17 sehr gut leben und halte diese mit einer gewissen Schwankungsbreite in jede Richtung für realistisch:

2017: Gewinn pro Aktie 6,24€ bei ca. 100 Mio€ Umsatz

2018: Gewinn pro Aktie 9,54€ bei ca. 156 Mio€ Umsatz

Also: werden die Umsätze erreicht, bei den angenommenen Rahmendaten wie Ölpreis etc, dann sind diese Gewinnschätzungen absolut realistisch.

Und bei den letzten Bohrergebnissen und dem laufenden neuen Bohrprogramm: Wer zweifelt an 100 Mio€ Umsatz für 2017?

Zitat von howdeep: also mal ernsthaft:

@SirCoin: Wie sieht DEINE persönliche Gewinnrechnung für

2017

2018

und ggf. für 2019 aus?

Meine Tabelle schmeisst ein ganz gutes EBITDA-ähnliches Ergebnis aus. Das passte auch zu Tekton-Zeiten schon ganz gut. Die Analysehäuser (First Berlin, etc) machen ähnliche Annahmen, haben dann aber noch deutlich genaueres Wissen in Sachen Abschreibungen, etc. und kommen auf ein EPS (Gewinn pro Aktie) als Ergebnis.

Ich kann mit den First-Berlin Annahmen/Ergebnissen vom 20.02.17 sehr gut leben und halte diese mit einer gewissen Schwankungsbreite in jede Richtung für realistisch:

2017: Gewinn pro Aktie 6,24€ bei ca. 100 Mio€ Umsatz

2018: Gewinn pro Aktie 9,54€ bei ca. 156 Mio€ Umsatz

Also: werden die Umsätze erreicht, bei den angenommenen Rahmendaten wie Ölpreis etc, dann sind diese Gewinnschätzungen absolut realistisch.

Und bei den letzten Bohrergebnissen und dem laufenden neuen Bohrprogramm: Wer zweifelt an 100 Mio€ Umsatz für 2017?

Dass der Term 600.000$ Ebitda-Steigerung / 5$ Ölpreisanstieg zu einer linearen Steigerung führt, steht ja nicht zur Debatte. Das ist klar.

Ich habe den Beitrag oben zitiert, weil der Faktor, dass Wettbewerber ab einem Preis x aktiv werden, ständig ausgeblendet wird. Ich habe irgendwo schon gelesen wie toll es wäre, dass der Ölpreis noch weiter ansteigt. Das ist ohne Zweifel toll, aber die Gewinnsteigerungen werden ganz sicher nicht linear verlaufen.

Scheinbar seid ihr anderer Meinung.

Ich habe den Beitrag oben zitiert, weil der Faktor, dass Wettbewerber ab einem Preis x aktiv werden, ständig ausgeblendet wird. Ich habe irgendwo schon gelesen wie toll es wäre, dass der Ölpreis noch weiter ansteigt. Das ist ohne Zweifel toll, aber die Gewinnsteigerungen werden ganz sicher nicht linear verlaufen.

Scheinbar seid ihr anderer Meinung.

Antwort auf Beitrag Nr.: 54.709.497 von wolfsta am 10.04.17 13:37:57Wolfsta

Natürlich bleibt linear linear, Wenn man mal von der Relativitätstheorie absieht.

Mancher hier meint, dass ein höhere Ölpreis vor allem in den USA weitere fracker hinter dem Ofen vorlockt, wodurch dann der hohe Ölpreis schnell wieder Geschichte ist. Und somit ein zu hoher (kurzfristiger) Ölpreis langfristig schlecht für die DRAG.

Ich persönlich halte das für ziemlich weit hergeholt, und in den Präsentationen der DRAG wird. Das sicher nicht berücksichtigt

Natürlich bleibt linear linear, Wenn man mal von der Relativitätstheorie absieht.

Mancher hier meint, dass ein höhere Ölpreis vor allem in den USA weitere fracker hinter dem Ofen vorlockt, wodurch dann der hohe Ölpreis schnell wieder Geschichte ist. Und somit ein zu hoher (kurzfristiger) Ölpreis langfristig schlecht für die DRAG.

Ich persönlich halte das für ziemlich weit hergeholt, und in den Präsentationen der DRAG wird. Das sicher nicht berücksichtigt

Trading Spotlight

Antwort auf Beitrag Nr.: 54.708.312 von fb13 am 10.04.17 10:53:06

Ähhh ja, was genau ist eine lineare Steigerung, wenn nicht genau die 600.000$ Ebitda-Steigerung / 5$ Ölpreisanstieg?

Manchmal verzweifel ich hier.

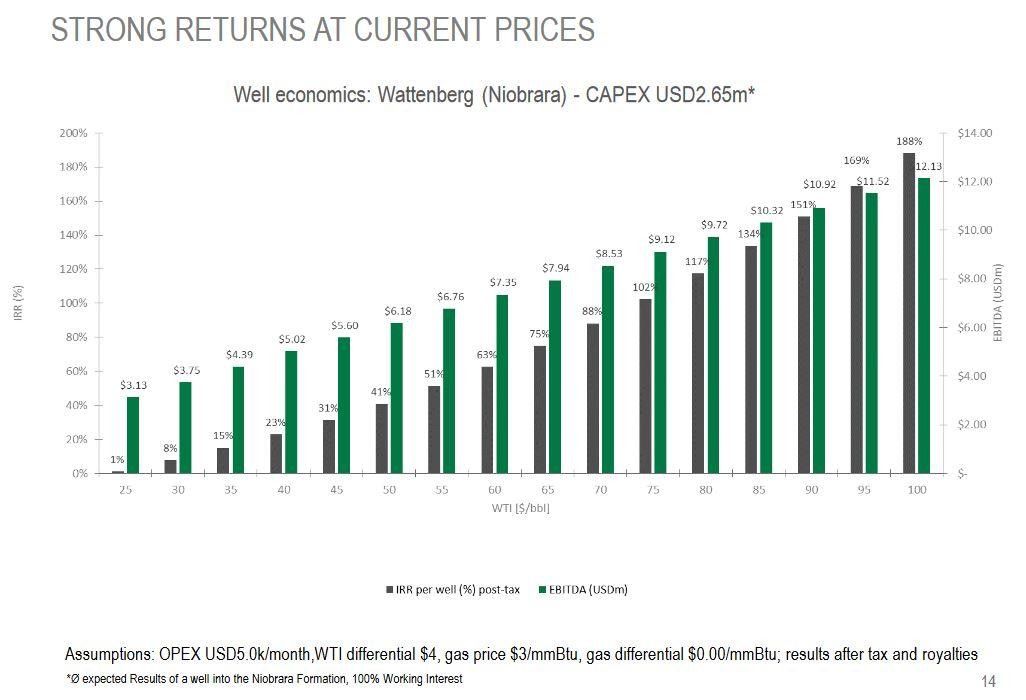

Zitat von fb13: Ein kurzer Nachtrag. Gerade das letzte Zitat bringt einige Gedanken auf den Punkt, die ich bezüglich der von der DRAG verteilten Präsentation habe.

Wenn wir uns die folgende Folie anschauen (stammt aus der Unternehmenspräsentation, siehe hier):

Man könnte meinen, dass die die Gewinne wirklich mit den Preisen für Öl linear oder vielleicht sogar exponentiell steigen. Dem ist aber nicht so. Höhere Ölpreise bringen andere Wettbewerber ins Spiel.

Unter diesen Umständen sollte ein WTI-Preis von unter 60$ und über 50$ für die DRAG am Besten sein.

Ähhh ja, was genau ist eine lineare Steigerung, wenn nicht genau die 600.000$ Ebitda-Steigerung / 5$ Ölpreisanstieg?

Manchmal verzweifel ich hier.

Antwort auf Beitrag Nr.: 54.708.312 von fb13 am 10.04.17 10:53:06Für DRAG zählt nur der Marktpreis, je höher desto besser. Der Ölpreis wird von so vielen Faktoren beeinflusst, dass man unmöglich hier die beste Range für die DRAG aufrufen kann.

Da im Markt immer noch die Werthaltigkeit der Aktie angezweifelt wird, ist es viel wichtiger, dass das Management die Zweifel ausräumt. Aus meiner Sicht gelingt dies einerseits mit einer hohen Dividendenrendite und einem Statement dauerhaft im Ölgeschäft zu bleiben, um die Geschäftsbasis auf dauerhafte Erträge auszurichten. Die Projektentwicklung mag zwar für das Management einfacher sein, ist aber für den Anlger immer wieder eine Wundertüte mit Totzeiten was Umsätze und Gewinne angeht.

Da im Markt immer noch die Werthaltigkeit der Aktie angezweifelt wird, ist es viel wichtiger, dass das Management die Zweifel ausräumt. Aus meiner Sicht gelingt dies einerseits mit einer hohen Dividendenrendite und einem Statement dauerhaft im Ölgeschäft zu bleiben, um die Geschäftsbasis auf dauerhafte Erträge auszurichten. Die Projektentwicklung mag zwar für das Management einfacher sein, ist aber für den Anlger immer wieder eine Wundertüte mit Totzeiten was Umsätze und Gewinne angeht.

Ein kurzer Nachtrag. Gerade das letzte Zitat bringt einige Gedanken auf den Punkt, die ich bezüglich der von der DRAG verteilten Präsentation habe.

Wenn wir uns die folgende Folie anschauen (stammt aus der Unternehmenspräsentation, siehe hier):

Man könnte meinen, dass die die Gewinne wirklich mit den Preisen für Öl linear oder vielleicht sogar exponentiell steigen. Dem ist aber nicht so. Höhere Ölpreise bringen andere Wettbewerber ins Spiel.

Unter diesen Umständen sollte ein WTI-Preis von unter 60$ und über 50$ für die DRAG am Besten sein.

Wenn wir uns die folgende Folie anschauen (stammt aus der Unternehmenspräsentation, siehe hier):

Man könnte meinen, dass die die Gewinne wirklich mit den Preisen für Öl linear oder vielleicht sogar exponentiell steigen. Dem ist aber nicht so. Höhere Ölpreise bringen andere Wettbewerber ins Spiel.

Unter diesen Umständen sollte ein WTI-Preis von unter 60$ und über 50$ für die DRAG am Besten sein.

Antwort auf Beitrag Nr.: 54.708.090 von scholli82 am 10.04.17 10:22:46Hallo zusammen!

Ein interessanter Artikel für alle DRAG-Interessierten:

https://www.fool.de/2017/04/10/was-die-opec-wirklich-von-den…

Für alle Leute mit chronischem Zeitmangel gibt es hier wichtige Zitate aus dem Artikel:

Alles Gute,

Ferhat von http://weniger-schlecht-investieren.de/

Ein interessanter Artikel für alle DRAG-Interessierten:

https://www.fool.de/2017/04/10/was-die-opec-wirklich-von-den…

Für alle Leute mit chronischem Zeitmangel gibt es hier wichtige Zitate aus dem Artikel:

Zuvor hatte man (OPEC) noch weiter gepumpt, um mit immer niedrigeren Kosten die Schieferölproduzenten mit ihren hohen Kosten unprofitabel zu machen und dadurch aus dem Markt zu drängen. Dieser Plan sorgte aber dafür, dass der Ölpreis unter die Kostendeckung der meisten Schieferölproduzenten viel. Gleichzeitig waren diese aber auch dazu gezwungen, ihre Kostenstruktur noch einmal zu überdenken.

Dieses stagnierende Preisniveau zusammen mit den Kommentaren der Ölminister legt nahe, dass die OPEC die aktuellen Preise immer noch für zu niedrig hält. Das bedeutet aber nicht, dass die OPEC-Staaten es damit eilig haben, etwas dagegen zu tun.

Das Königreich (Saudi Arabien) erwartet, im Jahr 2017 aus dem Verkauf von Öl, 128 Mrd. US-Dollar zu verdienen. Das sind unglaubliche 46 % mehr als im Vorjahr. Laut den Analysten erwartet das Land dieses Jahr einen Ölpreis von 55 US-Dollar pro Barrel. Um die laufenden Kosten zu decken, braucht Saudi-Arabien aber nur 50 US-Dollar.

Andere OPEC-Länder gehen in ihren Jahresbudgets von einem niedrigeren Ölpreis aus. Nigeria zum Beispiel erwartet einen Ölpreis von 42,50 US-Dollar, bräuchte aber einen Ölpreis, der deutlich höher ist, um kostendeckend arbeiten zu können.

Laut Berichten drückten mehrere Mitglieder ihre Bereitschaft aus, die Begrenzung der Fördermenge über den Juni hinaus aufrechtzuerhalten. Eines dieser Länder war Iran. Der iranische Ölminister sagte, dass die meisten OPEC- und Nicht-OPEC-Länder dem zustimmen werden, aber das noch Zeit nötige wäre, um die Situation zu bewerten und um sich von Angesicht zu Angesicht dazu auszutauschen. Diese Kommentare zeigen schon, dass viele in der OPEC bezüglich der aktuellen Ölpreise nicht glücklich sind.

Die Investmentbank hatte davon gesprochen, dass sich eine Ausweitung der Beschränkung der Fördermenge negativ auswirken könnte und zu einem starken Preisanstieg auf über 60 US-Dollar pro Barrel führen könnte. Damit wären die amerikanischen Schieferölproduzenten sofort wieder im Geschäft.

Alles Gute,

Ferhat von http://weniger-schlecht-investieren.de/

Antwort auf Beitrag Nr.: 54.708.090 von scholli82 am 10.04.17 10:22:46wie gesagt alles in Butter beim Ölpreis für die DRAG;

immer mehr Stimmen deuten klar auf eine Förderdeckelung zumindest bis Ende 2017 hin,

stabile oder sogar steigende Preise dadurch sehr wahrscheinlich in 2017,

http://www.finanznachrichten.de/nachrichten-2017-04/40404278…

und die DRAG kann und wird Ölpreise von über 50 Dollar in 2017 dann schon nutzen um auch die 2018er Produktion etwas abzusichern,

immer mehr Stimmen deuten klar auf eine Förderdeckelung zumindest bis Ende 2017 hin,

stabile oder sogar steigende Preise dadurch sehr wahrscheinlich in 2017,

http://www.finanznachrichten.de/nachrichten-2017-04/40404278…

und die DRAG kann und wird Ölpreise von über 50 Dollar in 2017 dann schon nutzen um auch die 2018er Produktion etwas abzusichern,

15:21 Uhr · wO Newsflash · Deutsche Rohstoff |

15:21 Uhr · wO Newsflash · Deutsche Rohstoff |

15:16 Uhr · EQS Group AG · USD/EUR |

15:16 Uhr · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |

16.04.24 · dpa-AFX · Deutsche Rohstoff |