Fresenius -- auf mit einem neuen Start (Seite 10)

eröffnet am 03.02.11 14:33:45 von

neuester Beitrag 17.04.24 11:21:01 von

neuester Beitrag 17.04.24 11:21:01 von

Beiträge: 2.065

ID: 1.163.364

ID: 1.163.364

Aufrufe heute: 0

Gesamt: 299.505

Gesamt: 299.505

Aktive User: 0

ISIN: DE0005785604 · WKN: 578560 · Symbol: FRE

27,19

EUR

+0,04 %

+0,01 EUR

Letzter Kurs 25.04.24 Tradegate

Neuigkeiten

| Fresenius Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

24.04.24 · dpa-AFX Analysen |

23.04.24 · Der Aktionär TV |

23.04.24 · dpa-AFX Analysen |

22.04.24 · dpa-AFX |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 142,21 | +94,09 | |

| 2,8800 | +51,58 | |

| 0,6400 | +42,54 | |

| 4,8500 | +39,17 | |

| 1,6340 | +30,72 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3000 | -16,13 | |

| 0,9801 | -16,23 | |

| 4,1650 | -20,97 | |

| 2,3200 | -22,15 | |

| 1,6100 | -22,22 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 74.272.263 von ak-hilden am 07.08.23 11:56:20Die Konzern-Steuerquote vor Sondereinflüssen belief sich auf 23,7 % (2021: 22,6 %). Die berichtete Konzern-Steuerquote belief sich auf 24,8 % (2021: 22,8 %).

Das mit dem Drücken vom Steuersatz funktioniert nicht wirklich gut.

Beim Betrieb von einem Family Office mag die Konstruktion Vorteile haben.

Bei der Aktienkursentwicklung vermag ich den Vorteil nicht zu erkennen.

Das mit dem Drücken vom Steuersatz funktioniert nicht wirklich gut.

Beim Betrieb von einem Family Office mag die Konstruktion Vorteile haben.

Bei der Aktienkursentwicklung vermag ich den Vorteil nicht zu erkennen.

Antwort auf Beitrag Nr.: 74.260.284 von matjung am 04.08.23 11:44:23

Wenn Du als Holding agierst, dann werden die Gewinne aus den Beteiligungen geringer besteuert.

Das ist doch das Verkaufsargument der vermögensverwaltenden GmbH. Als Holding aufsetzen und die Dividenden deutlich unter den 25% versteuern.

Zitat von matjung: Wie wäre es wenn man die Holding zugunsten der operativen Firmen auflöst?

Anlagehypothese: In einer digitalisierten Welt, stiften Holdings kaum noch Mehrwert.

Wenn Du als Holding agierst, dann werden die Gewinne aus den Beteiligungen geringer besteuert.

Das ist doch das Verkaufsargument der vermögensverwaltenden GmbH. Als Holding aufsetzen und die Dividenden deutlich unter den 25% versteuern.

Sieht nicht gut aus. Da wird überall getrickst mit den Zahlen damit keiner mitbekommt dass Zombiebutzen immer und überall sind. Diese ständig bereinigten Zahlen sind zum K****n.  Das wird im Megacrash enden und in einer Megapleitewelle

Das wird im Megacrash enden und in einer Megapleitewelle

Das wird im Megacrash enden und in einer Megapleitewelle

Das wird im Megacrash enden und in einer Megapleitewelle Halbjahresgewinn 15 Cents pro Aktie

https://www.fresenius.com/sites/default/files/2023-08/FSE_IN…https://www.fresenius.com/sites/default/files/2023-08/Fresen…

Im 1. Halbjahr 2023 fiel das Konzernergebnis1 vor Sondereinflüssen um 16 %

(währungsbereinigt: -17 %) auf 764 Mio € (1. Halbjahr 2022 2

: 913 Mio €). Das

berichtete Konzernergebnis1 fiel auf 426 Mio € (1. Halbjahr 2022: 796 Mio €). Ohne

Fresenius Medical Care fiel das Konzernergebnis 1 vor Sondereinflüssen um 16 %

(währungsbereinigt: -17 %) auf 764 Mio € (1. Halbjahr 2022 2

: 913 Mio €).

Das Ergebnis je Aktie1 vor Sondereinflüssen fiel um 17 % (währungsbereinigt:

-17 %) auf 0,67 € (2. Quartal 2022 2

: 0,80 €). Das berichtete Ergebnis je Aktie1

betrug 0,15 € (2. Quartal 2022: 0,68 €).

Im 1. Halbjahr 2023 fiel das Ergebnis je Aktie 1 vor Sondereinflüssen um 17 %

(währungsbereinigt: -17 %) auf 1,36 € (1. Halbjahr 2022 2

: 1,63 €). Das berichtete

Ergebnis je Aktie 1 betrug 0,76 € (1. Halbjahr 2022: 1,42 €).

Arbeiten in der Firma nur Professoren, Ärzte und Doktoren?

Der Aufsichtsrat sollte den Vorstand um 2 Wirtschaftswissenschaftler erweitern, die Ahnung von Rendite haben.

Internationalre Rechnungslegungsstandards wurden und werden entwickelt, damit sich nicht jede Firma nach eigenem Gutdünken schönrechnet.

Wie wäre es wenn man die Holding zugunsten der operativen Firmen auflöst?

Anlagehypothese: In einer digitalisierten Welt, stiften Holdings kaum noch Mehrwert.

Antwort auf Beitrag Nr.: 74.250.030 von TheRock58 am 02.08.23 19:54:01

Der Weg stimmt, die Geschwindigkeit um rentabler zu werden noch nicht.

Bei dem Gesundsheitsminister wüsste ich auch nicht, wo die Rentabilität herkommen soll.

Womit darf man denn Rendite machen?

Zitat von TheRock58: Fresenius im zweiten Quartal mit fortgesetzt guter Entwicklung

www.fresenius.com/de/node/6648

Aus meiner Sicht positive Zahlen oder wie seht Ihr das?

Der Weg stimmt, die Geschwindigkeit um rentabler zu werden noch nicht.

Bei dem Gesundsheitsminister wüsste ich auch nicht, wo die Rentabilität herkommen soll.

Womit darf man denn Rendite machen?

Trading Spotlight

Das sieht nicht so gut aus wenn die Zinsen weiter steigen. Das kann natürlich mit so eine durch Goodwill aufgepumpten hochverschuldeten Bilanz so enden wie Orpea. Vorallem wenn die Margen immer mehr zusammenschmelzen.

Vorallem wenn die Margen immer mehr zusammenschmelzen.

Auch wenn es bei Fresenius nur langsam vorangeht, sehe ich eine hinreichend positive Entwicklung, die dem Kurs helfen könnten. Umsatzwachstum (währungsbereinigt um 7%) und langsame Verbesserung der EBIT-Marge (+0.8 Prozentpunkte ggü Vorjahr) zeigen in die richtige Richtung. Mit der Vereinfachung der Konzernstruktur (u.a. Herauslösen des Dialyse-Anbieters Fresenius Medical Care, Umwandlung in eine Aktiengesellschaft) werden ebenfalls wichtige Themen angegangen, durch die die einzelnen Bereiche mehr unternehmerische Freiheiten genießen können.

Aus Bewertungssicht zeigt sich vor allem das kontinuierlich steigende Umsatz/Unternehmenswert-Verhältnis fortgesetzt attraktiver:

Aus Bewertungssicht zeigt sich vor allem das kontinuierlich steigende Umsatz/Unternehmenswert-Verhältnis fortgesetzt attraktiver:

Antwort auf Beitrag Nr.: 73.813.387 von lazy_invest am 09.05.23 11:09:49

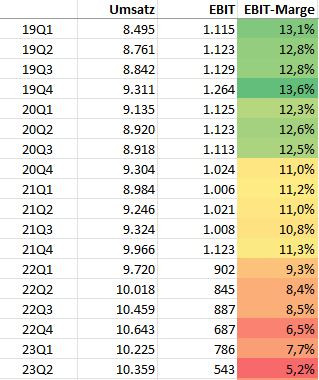

Hier war ich vor drei Monaten wohl zu optimistisch. Zum Halbjahr sind es zwar 76 Cent, allerdings das Q2 davon mit nur 15 Cent. Der längerfristige operative Trend geht weiter:

Die Nettoverschuldung bleibt enorm und entsprechend der operativen Entwicklung verschlechtern sich Kennzahlen wie net debt/EBITDA immer weiter und sind deutlich über den selbst gesteckten Zielen (obwohl diese bereits in den letzten Jahren kontinuierlich hochgezogen wurden!).

Quatsch finde ich das (geschätzt mittlerweile seit Jahrzehnten) betriebene ewige rausrechnen von Sonderfaktoren, die im wesentlichen aus angeblichen Kostensenkungsprogrammen stammen. Entweder führen diese Ausgaben seit Jahren nicht zum Erfolg und zu entsprechenden Kostensenkungen oder andere Kosten steigen überproportional, wodurch jegliche Kostensenkungseffekte überlagert werden.

Zitat von lazy_invest: Also wenn ich richtig rechne, kommt FRE dieses Jahr auf ein EPS von ca. 1,4-1,5 und somit ein KGV von um die 18.

Hier war ich vor drei Monaten wohl zu optimistisch. Zum Halbjahr sind es zwar 76 Cent, allerdings das Q2 davon mit nur 15 Cent. Der längerfristige operative Trend geht weiter:

Die Nettoverschuldung bleibt enorm und entsprechend der operativen Entwicklung verschlechtern sich Kennzahlen wie net debt/EBITDA immer weiter und sind deutlich über den selbst gesteckten Zielen (obwohl diese bereits in den letzten Jahren kontinuierlich hochgezogen wurden!).

Quatsch finde ich das (geschätzt mittlerweile seit Jahrzehnten) betriebene ewige rausrechnen von Sonderfaktoren, die im wesentlichen aus angeblichen Kostensenkungsprogrammen stammen. Entweder führen diese Ausgaben seit Jahren nicht zum Erfolg und zu entsprechenden Kostensenkungen oder andere Kosten steigen überproportional, wodurch jegliche Kostensenkungseffekte überlagert werden.

Fresenius

Fresenius im zweiten Quartal mit fortgesetzt guter Entwicklungwww.fresenius.com/de/node/6648

Aus meiner Sicht positive Zahlen oder wie seht Ihr das?

22.04.24 · dpa-AFX · Bayer |

22.04.24 · dpa-AFX · Fresenius |

22.04.24 · dpa-AFX · Fresenius Medical Care |

21.04.24 · wO Chartvergleich · ATOSS Software |

20.04.24 · wO Chartvergleich · ABB |

17.04.24 · dpa-AFX · Fresenius |

17.04.24 · dpa-AFX · Fresenius |

17.04.24 · dpa-AFX · Fresenius |