Kinder Morgan Inc. - jetzt auch an der Börse - Die letzten 30 Beiträge

eröffnet am 19.01.12 19:21:10 von

neuester Beitrag 23.04.24 11:03:27 von

neuester Beitrag 23.04.24 11:03:27 von

Beiträge: 146

ID: 1.171.780

ID: 1.171.780

Aufrufe heute: 36

Gesamt: 19.166

Gesamt: 19.166

Aktive User: 0

ISIN: US49456B1017 · WKN: A1H6GK · Symbol: 2KD

17,652

EUR

-0,12 %

-0,022 EUR

Letzter Kurs 13:41:34 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 18.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 18.04.24 |

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6015 | +125,01 | |

| 6,0800 | +43,06 | |

| 0,8200 | +41,38 | |

| 0,5070 | +31,52 | |

| 43,14 | +23,22 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,740 | -8,89 | |

| 1,3100 | -9,02 | |

| 6,6000 | -12,58 | |

| 13,510 | -12,84 | |

| 303,80 | -19,60 |

Beitrag zu dieser Diskussion schreiben

Die nächsten Stufen sind bei 19,24 und 20,12 Dollar. Wenn diese überschritten werden ist der Weg nach oben frei. Mal schauen ob es weiterhin Anschlusskäufe gibt.

Was meint ihr ?

Was meint ihr ?

Ein ganz interessanter Artikel für alle die nichts von der Tel. Konferenz mitbekommen haben

Artikel frei übersetzt von The Motley Fool

KI ist einer der vielen Treiber, die die Nachfrage nach Erdgas in den kommenden Jahren antreiben.

Die Nachfrage nach Erdgas ist stark und wächst. Der Erdgaspipeline-Riese Kinder Morgan(KMI-0,50%) erwartet, dass die Erdgasnachfrage im Land bis 2030 erheblich steigen wird. Exporte sind ein wichtiger Katalysator. Das Unternehmen geht davon aus, dass sich die Nachfrage nach verflüssigtem Erdgas (LNG) mehr als verdoppeln wird, während die Lieferungen nach Mexiko um über 50% steigen werden.

Darüber hinaus sieht das Unternehmen jetzt zusätzliche Nachfragekatalysatoren, einschließlich Operationen mit künstlicher Intelligenz (KI), Kryptowährungs-Mining und Rechenzentren, die die inkrementelle Nachfrage nach Erdgas antreiben. Hier ist ein Blick darauf, warum es erwartet, dass der fossile Brennstoff für die Unterstützung der KI entscheidend ist und wie dies dem Pipeline-Bestand zugute kommen sollte.

KI-gestützte Nachfrage

Der Mitbegründer und Vorstandsvorsitzende von Kinder Morgan, Richard Kinder, diskutierte die Aussichten des Unternehmens für Erdgas während seiner jüngsten Telefonkonferenz im ersten Quartal. Er begann damit, dass er "viel über die Nachfrage nach Erdgas gesprochen habe, die sich aus den LNG-Exportanlagen dieses Landes ergibt". Dieses Mal wollte er jedoch über eine andere Energiequelle sprechen, die die Nachfrage nach Kraftstoff erhöht: "Das enorme erwartete Wachstum des Bedarfs an elektrischer Energie".

Er bemerkte: "Dieses Wachstum wird von einer Reihe von Faktoren angetrieben, vor allem durch die steigende Nachfrage nach neuen und expandierenden Rechenzentren, insbesondere nach denen, die zur Unterstützung von KI erforderlich sind". Er wies darauf hin, dass eine kürzlich durchgeführte Umfrage prognostizierte, dass die Stromnachfrage von Rechenzentren bis 2030 mit einer jährlichen Gesamtrate von 13 % bis 15 % steigen wird. "Anders ausgedrückt", erklärte Kinder, "verbrauchten Rechenzentren 2022 etwa 2,5 % des US-Stroms und werden voraussichtlich bis 2030 etwa 20 % verbrauchen". Er stellte fest, dass die KI-Nachfrage nach Strom allein bis 2030 etwa 15% betren würde. Kinder hob die grobe Mathematik hervor, dass, wenn KI-Rechenzentren Erdgas verwenden, um nur 40% ihrer Energie zu liefern, dies eine inkrementelle Nachfrage von 7 Milliarden bis 10 Milliarden Kubikfuß pro Tag (Bcf/d) steigern würde. Das ist zusätzlich zu den 20 Bcf/d der bis 2030 erwarteten inkrementellen Nachfrage, die möglicherweise die Gesamtsumme des Landes über 130 Bcf/d erhöht.

Während erneuerbare Energien eine Schlüsselrolle bei der Stromversorgung von KI-Rechenzentren spielen werden, kann sie den Bedarf nicht allein erfüllen. Rechenzentren benötigen 24 Stunden am Tag, 365 Tage im Jahr unterbrechungsfreie Stromversorgung. Technologieunternehmen würden es vorziehen, erneuerbare Energien zu nutzen, um alle ihre Rechenzentren mit Strom zu versorgen. Aber, sagte Kinder: "Sie erkennen, wie der Rest von uns, dass der Wind nicht die ganze Zeit weht. Die Sonne scheint nicht die ganze Zeit, dass die Verwendung von Batterien zur Überwindung des Defizits praktisch oder wirtschaftlich nicht machbar ist."

Aus diesem Grund und der Zeit, die benötigt wird, um neue Kernenergiekapazität und Energieübertragungsleitungen aufzubauen, um erneuerbare Energien mit dem Netz zu verbinden, gibt es angesichts ihres unersättlichen Energiebedarfs nicht genug Zeit, um die emissionsfreie Energie aufzubauen, die für die Stromversorgung der KI benötigt wird. Kinder schloss: "All dies bedeutet, dass Erdgas in den kommenden Jahren eine wichtige Rolle bei der Stromerzeugung spielen muss".

Wie KI Kinder Morgan zugute kommen könnte

Die steigende Nachfrage nach Strom aus KI-Rechenzentren wird den Bedarf an mehr Erdgaskraftwerken vorantreiben. Das sollte das Volumen in den bestehenden Pipelines von Kinder Morgan steigern und es ermöglichen, bei Ablauf von Legacy-Verträgen höhere Zinssätze zu sichern. Es sollte dem Unternehmen auch neue Expansionsmöglichkeiten bieten. Diese Katalysatoren sollten ihren Cashflow steigern.

Das Unternehmen hat bereits einen sinnvollen und wachsenden Rückstand an Investitionsprojekten. Es beendete das erste Quartal mit 3,3 Milliarden Dollar an Projekten im Rückstand, eine Steigerung von 300 Millionen Dollar gegenüber Ende 2023. Etwa 80% seiner Projekte unterstützen kohlenstoffarme Kraftstoffe wie Erdgas.

Das Unternehmen erwartet, langfristig jährlich 1 bis 2 Milliarden Dollar in Wachstumskapitalprojekte zu investieren. Es hat jedoch ein hohes Vertrauen, dass es in naher Zukunft für das hohe Ende dieses Bereichs ausgeben wird. Diese Ansicht ist die Prognose für ein robustes Wachstum der Erdgasnachfrage und die wachsende Nachfrage nach anderen kohlenstoffarmen Energieinfrastrukturen zur Unterstützung erneuerbarer Kraftstoffe, erneuerbares Erdgas und der Kohlenstoffabscheidung und -speicherung.

Kinder Morgan wird wahrscheinlich in der Lage sein, mehr Erdgaspipelines zu bauen, um den kohlenstoffarmen Kraftstoff von Produktionsbecken in steigende Nachfragegebiete zu verlagern, einschließlich neuer Erdgaskraftwerke zur Unterstützung von KI-Rechenzentren. Es könnte auch an Möglichkeiten teilnehmen, Kohlendioxid, das in Kraftwerken und anderen Emissionsquellen abgefangen wird, zu Sequestrierungsstandorten zu transportieren, was dazu beiträgt, ihren CO2-Fußabdruck weiter zu senken. Diese und andere Wachstumsprojekte würden den Cashflow von Kinder Morgan erhöhen und ihm mehr Treibstoff geben, um seine bereits attraktive Dividende zu erhöhen (derzeit 6,1%).

Ihre potenzielle Pipeline zu KI-gestützten Gewinnen

KI-Rechenzentren benötigen eine enorme Menge an Strom, um die spezialisierten Chips, die KI-Programme ausführen, mit Strom zu versorgen. Aus diesem Grund sollte der KI-Megatrend einen erheblichen Strombedarf anheizen, der wahrscheinlich Erdgas benötigen wird, um die Last zu tragen.

Das sollte Kinder Morgan neue Möglichkeiten bieten, seine führende Pipeline-Infrastruktur zu erweitern. Dieses Wachstum sollte dem Unternehmen mehr Treibstoff geben, um seine bereits attraktive Dividende zu erhöhen. Das macht Kinder Morgan zu einer potenziell überzeugenden Möglichkeit, den KI-Megatrend zu kassieren.

Artikel frei übersetzt von The Motley Fool

KI ist einer der vielen Treiber, die die Nachfrage nach Erdgas in den kommenden Jahren antreiben.

Die Nachfrage nach Erdgas ist stark und wächst. Der Erdgaspipeline-Riese Kinder Morgan(KMI-0,50%) erwartet, dass die Erdgasnachfrage im Land bis 2030 erheblich steigen wird. Exporte sind ein wichtiger Katalysator. Das Unternehmen geht davon aus, dass sich die Nachfrage nach verflüssigtem Erdgas (LNG) mehr als verdoppeln wird, während die Lieferungen nach Mexiko um über 50% steigen werden.

Darüber hinaus sieht das Unternehmen jetzt zusätzliche Nachfragekatalysatoren, einschließlich Operationen mit künstlicher Intelligenz (KI), Kryptowährungs-Mining und Rechenzentren, die die inkrementelle Nachfrage nach Erdgas antreiben. Hier ist ein Blick darauf, warum es erwartet, dass der fossile Brennstoff für die Unterstützung der KI entscheidend ist und wie dies dem Pipeline-Bestand zugute kommen sollte.

KI-gestützte Nachfrage

Der Mitbegründer und Vorstandsvorsitzende von Kinder Morgan, Richard Kinder, diskutierte die Aussichten des Unternehmens für Erdgas während seiner jüngsten Telefonkonferenz im ersten Quartal. Er begann damit, dass er "viel über die Nachfrage nach Erdgas gesprochen habe, die sich aus den LNG-Exportanlagen dieses Landes ergibt". Dieses Mal wollte er jedoch über eine andere Energiequelle sprechen, die die Nachfrage nach Kraftstoff erhöht: "Das enorme erwartete Wachstum des Bedarfs an elektrischer Energie".

Er bemerkte: "Dieses Wachstum wird von einer Reihe von Faktoren angetrieben, vor allem durch die steigende Nachfrage nach neuen und expandierenden Rechenzentren, insbesondere nach denen, die zur Unterstützung von KI erforderlich sind". Er wies darauf hin, dass eine kürzlich durchgeführte Umfrage prognostizierte, dass die Stromnachfrage von Rechenzentren bis 2030 mit einer jährlichen Gesamtrate von 13 % bis 15 % steigen wird. "Anders ausgedrückt", erklärte Kinder, "verbrauchten Rechenzentren 2022 etwa 2,5 % des US-Stroms und werden voraussichtlich bis 2030 etwa 20 % verbrauchen". Er stellte fest, dass die KI-Nachfrage nach Strom allein bis 2030 etwa 15% betren würde. Kinder hob die grobe Mathematik hervor, dass, wenn KI-Rechenzentren Erdgas verwenden, um nur 40% ihrer Energie zu liefern, dies eine inkrementelle Nachfrage von 7 Milliarden bis 10 Milliarden Kubikfuß pro Tag (Bcf/d) steigern würde. Das ist zusätzlich zu den 20 Bcf/d der bis 2030 erwarteten inkrementellen Nachfrage, die möglicherweise die Gesamtsumme des Landes über 130 Bcf/d erhöht.

Während erneuerbare Energien eine Schlüsselrolle bei der Stromversorgung von KI-Rechenzentren spielen werden, kann sie den Bedarf nicht allein erfüllen. Rechenzentren benötigen 24 Stunden am Tag, 365 Tage im Jahr unterbrechungsfreie Stromversorgung. Technologieunternehmen würden es vorziehen, erneuerbare Energien zu nutzen, um alle ihre Rechenzentren mit Strom zu versorgen. Aber, sagte Kinder: "Sie erkennen, wie der Rest von uns, dass der Wind nicht die ganze Zeit weht. Die Sonne scheint nicht die ganze Zeit, dass die Verwendung von Batterien zur Überwindung des Defizits praktisch oder wirtschaftlich nicht machbar ist."

Aus diesem Grund und der Zeit, die benötigt wird, um neue Kernenergiekapazität und Energieübertragungsleitungen aufzubauen, um erneuerbare Energien mit dem Netz zu verbinden, gibt es angesichts ihres unersättlichen Energiebedarfs nicht genug Zeit, um die emissionsfreie Energie aufzubauen, die für die Stromversorgung der KI benötigt wird. Kinder schloss: "All dies bedeutet, dass Erdgas in den kommenden Jahren eine wichtige Rolle bei der Stromerzeugung spielen muss".

Wie KI Kinder Morgan zugute kommen könnte

Die steigende Nachfrage nach Strom aus KI-Rechenzentren wird den Bedarf an mehr Erdgaskraftwerken vorantreiben. Das sollte das Volumen in den bestehenden Pipelines von Kinder Morgan steigern und es ermöglichen, bei Ablauf von Legacy-Verträgen höhere Zinssätze zu sichern. Es sollte dem Unternehmen auch neue Expansionsmöglichkeiten bieten. Diese Katalysatoren sollten ihren Cashflow steigern.

Das Unternehmen hat bereits einen sinnvollen und wachsenden Rückstand an Investitionsprojekten. Es beendete das erste Quartal mit 3,3 Milliarden Dollar an Projekten im Rückstand, eine Steigerung von 300 Millionen Dollar gegenüber Ende 2023. Etwa 80% seiner Projekte unterstützen kohlenstoffarme Kraftstoffe wie Erdgas.

Das Unternehmen erwartet, langfristig jährlich 1 bis 2 Milliarden Dollar in Wachstumskapitalprojekte zu investieren. Es hat jedoch ein hohes Vertrauen, dass es in naher Zukunft für das hohe Ende dieses Bereichs ausgeben wird. Diese Ansicht ist die Prognose für ein robustes Wachstum der Erdgasnachfrage und die wachsende Nachfrage nach anderen kohlenstoffarmen Energieinfrastrukturen zur Unterstützung erneuerbarer Kraftstoffe, erneuerbares Erdgas und der Kohlenstoffabscheidung und -speicherung.

Kinder Morgan wird wahrscheinlich in der Lage sein, mehr Erdgaspipelines zu bauen, um den kohlenstoffarmen Kraftstoff von Produktionsbecken in steigende Nachfragegebiete zu verlagern, einschließlich neuer Erdgaskraftwerke zur Unterstützung von KI-Rechenzentren. Es könnte auch an Möglichkeiten teilnehmen, Kohlendioxid, das in Kraftwerken und anderen Emissionsquellen abgefangen wird, zu Sequestrierungsstandorten zu transportieren, was dazu beiträgt, ihren CO2-Fußabdruck weiter zu senken. Diese und andere Wachstumsprojekte würden den Cashflow von Kinder Morgan erhöhen und ihm mehr Treibstoff geben, um seine bereits attraktive Dividende zu erhöhen (derzeit 6,1%).

Ihre potenzielle Pipeline zu KI-gestützten Gewinnen

KI-Rechenzentren benötigen eine enorme Menge an Strom, um die spezialisierten Chips, die KI-Programme ausführen, mit Strom zu versorgen. Aus diesem Grund sollte der KI-Megatrend einen erheblichen Strombedarf anheizen, der wahrscheinlich Erdgas benötigen wird, um die Last zu tragen.

Das sollte Kinder Morgan neue Möglichkeiten bieten, seine führende Pipeline-Infrastruktur zu erweitern. Dieses Wachstum sollte dem Unternehmen mehr Treibstoff geben, um seine bereits attraktive Dividende zu erhöhen. Das macht Kinder Morgan zu einer potenziell überzeugenden Möglichkeit, den KI-Megatrend zu kassieren.

Approves Cash Dividend of $0.2825 Per Share ($1.13 Annualized)

https://ir.kindermorgan.com/news/news-details/2024/Kinder-Mo…HOUSTON--(BUSINESS WIRE)-- Kinder Morgan, Inc.’s (NYSE: KMI) board of directors today approved a cash dividend of $0.2825 per share for the fourth quarter ($1.13 annualized), payable on February 15, 2024, to stockholders of record as of the close of business on January 31, 2024. This dividend is a 2% increase over the fourth quarter of 2022.

The company is reporting:

Fourth quarter earnings per share (EPS) of $0.27 and distributable cash flow (DCF) per share of $0.52, down 10% and 4%, respectively, compared to the fourth quarter of 2022.

Net income attributable to KMI of $594 million, compared to $670 million in the fourth quarter of 2022.

DCF of $1,171 million compared to $1,217 million in the fourth quarter of 2022.

Adjusted Earnings of $633 million for the quarter versus $708 million in the fourth quarter of 2022.

na dann...herzlich willkommen und allzeit gute dividende

Trading Spotlight

Habe hier eine megalongterm Position für die nächsten 20 Jahre aufgebaut.

Marco Schnepf

Redaktion „Rohstoff-Giganten“

Hat gerade einen sehr positiven Bericht zu Kinder Morgan raus gebracht.

Div soll auf 1,15 $steigen, der Gewinn auf 1,21$ pro Aktie.

Statt ARP nun Expansion.

132.000 Km Pipelines. 140 Terminals und 700 Millarden Kubickfuss Erdgasspeicherkapazität

Besonders wird die CO 2 Speicherung beim Frackig und die Erneuerbaren Erdgasanlagen und die Biokraftstoffe erwähnt.

Hinzu kommt der LNG Verbrauch in Deutschland, für den das Gas zu den Verflüssigern geleitet werden muss.

Nur die Schulden und die derzeit hohen Zinsen für die Expansion gefallen nicht.

Redaktion „Rohstoff-Giganten“

Hat gerade einen sehr positiven Bericht zu Kinder Morgan raus gebracht.

Div soll auf 1,15 $steigen, der Gewinn auf 1,21$ pro Aktie.

Statt ARP nun Expansion.

132.000 Km Pipelines. 140 Terminals und 700 Millarden Kubickfuss Erdgasspeicherkapazität

Besonders wird die CO 2 Speicherung beim Frackig und die Erneuerbaren Erdgasanlagen und die Biokraftstoffe erwähnt.

Hinzu kommt der LNG Verbrauch in Deutschland, für den das Gas zu den Verflüssigern geleitet werden muss.

Nur die Schulden und die derzeit hohen Zinsen für die Expansion gefallen nicht.

..cash dividend of $0.2825 per share for the third quarter ($1.13 annualized), payable on November 15, 2023

Brutto-Jahresdivi.: ~ 6,8 %https://ir.kindermorgan.com/news/news-details/2023/Kinder-Mo…

3 Under-Appreciated Dividend Stocks That Can Provide Passive Income for a Lifetime

Other times, it can be a quality dividend stock hiding in plain sight. Baker Hughes (NASDAQ: BKR), Kinder Morgan (NYSE: KMI), and Essential Utilities (NYSE: WTRG) may be overlooked in favor of dividend-paying companies in less cyclical or easier-to-understand industries. Here's why each company is set up nicely to juice your passive income stream for years to come.https://finance.yahoo.com/m/a090c265-958c-3253-ae95-10a58f27…

Kinder Morgan Reports Second Quarter 2023 Financial Results

Ich habe nur Auszüge mit Deeple übersetzt.Schließlich haben wir den opportunistischen Rückkauf unserer Aktien fortgesetzt und in diesem Jahr bisher insgesamt fast 20 Millionen Aktien für rund 330 Millionen Dollar zurückgekauft."

"Unsere betriebliche Erdgasspeicherkapazität von 700 Milliarden Kubikfuß (Bcf) ist besonders nützlich, um die intermittierenden erneuerbaren Stromquellen zu stützen. Die finanziellen Beiträge des Geschäftssegments Natural Gas Pipeline sind im Vergleich zum zweiten Quartal 2022 gestiegen und liegen über dem Budget.

"Trotz niedrigerer Rohstoffpreise und höherer Zinsaufwendungen im Vergleich zum zweiten Quartal 2022 erwirtschaftete das Unternehmen einen Gewinn pro Aktie von 0,26 $, einen DCF pro Aktie von 0,48 $ und eine robuste Überdeckung unserer Dividende. Bezeichnenderweise lagen sowohl das bereinigte EBITDA als auch der DCF für das Quartal über unserem Plan für 2023", sagte KMI-Präsident Kim Dang.

"Der Gewinn pro Aktie ging in diesem Quartal um 7 % zurück.

"KMIs Bilanz ist stark, da wir das zweite Quartal mit einem Verhältnis von Nettoverschuldung zu bereinigtem EBITDA von 4,1 abgeschlossen haben, was unserem Budget entspricht und deutlich unter unserem langfristigen Ziel von etwa 4,5 liegt. Dies ist besonders bemerkenswert, wenn man bedenkt, dass wir im Laufe des Quartals außerplanmäßige, opportunistische Aktienrückkäufe in Höhe von etwa 200 Millionen US-Dollar getätigt haben", so Dang weiter.

"Da wir uns weiterhin stark auf unser Basisgeschäft konzentrieren, widmen wir etwa 80 % unseres Projektbestands auch Investitionen in kohlenstoffärmere Energien, einschließlich Erdgas als Ersatz für Kraftstoffe mit höheren Emissionen, zertifiziertem Erdgas, erneuerbarem Erdgas (RNG), erneuerbarem Diesel (RD) und Rohstoffen in Verbindung mit RD und nachhaltigem Flugbenzin (SAF)", so Dang.Dang fuhr fort: "Im Laufe des Quartals haben wir unser Projekt zur Lagerung und Logistik von erneuerbaren Rohstoffen mit Neste an unserem Terminal in Harvey, Louisiana, in Betrieb genommen und die Arbeit an der Lagerung und Logistik von RD- und SAF-Rohstoffen an unserem Geismar River Terminal in Geismar, Louisiana, fortgesetzt.

Dang fuhr fort: "Im Laufe des Quartals haben wir unser Projekt zur Lagerung und Logistik von Rohstoffen aus erneuerbaren Energien mit Neste an unserem Terminal in Harvey, Louisiana, in Betrieb genommen und die Arbeit an der Lagerung und Logistik von Rohstoffen aus RD und SAF an unserem Geismar River Terminal in Geismar, Louisiana, fortgesetzt.

"In unserer Gruppe Energy Transition Ventures wurde Ende Juni die RNG-Anlage der Deponie Twin Bridges in Betrieb genommen, während die Genehmigungsverfahren und die technische Planung für die Umwandlung der Gasdeponie Autumn Hills in eine RNG-Anlage weiter voranschreiten. Zusammen mit den im Bau befindlichen RNG-Projekten in Indiana auf den Deponien Liberty und Prairie View suchen wir weiterhin nach Projekten in der Energieentwicklung, von denen wir erwarten, dass sie attraktive Renditen für unsere Aktionäre erwirtschaften."

Energy Transition Ventures

Die RNG-Anlage auf der Deponie Twin Bridges wurde Ende Juni 2023 in Betrieb genommen. Zusammen mit den anderen im Bau befindlichen Indiana RNG-Projekten auf den Deponien Liberty und Prairie View, die voraussichtlich im dritten Quartal 2023 in Betrieb genommen werden, werden diese drei Projekte KMIs jährliche RNG-Kapazität um ca. 3,9 Bcf erhöhen.

KMIs bereits angekündigte Umwandlung der Deponie Autumn Hills, Michigan, in eine RNG-Anlage macht weitere Fortschritte bei der Genehmigung und technischen Planung. Es wird erwartet, dass die Anlage im zweiten Quartal 2024 mit einer Kapazität von 0,8 Mrd. Kubikmetern RNG pro Jahr in Betrieb genommen werden kann.

Für die ersten sechs Monate des Jahres 2023 meldete das Unternehmen einen KMI zurechenbaren Nettogewinn von 1.265 Mio. USD, verglichen mit 1.302 Mio. USD für die ersten sechs Monate des Jahres 2022, und einen DCF von 2.450 Mio. USD, ein Rückgang von 7 % gegenüber 2.631 Mio. USD für den Vergleichszeitraum 2022. Der Nettogewinn und der DCF sanken im Vergleich zum vorherigen Zeitraum aufgrund niedrigerer Rohstoffpreise und höherer Zinsaufwendungen. Der DCF wurde außerdem durch höhere nachhaltige Kapitalausgaben im Vergleich zum Vorjahreszeitraum beeinträchtigt.

Ausblick 2023

Für das Jahr 2023 hat KMI einen auf KMI entfallenden Nettogewinn von 2,5 Mrd. USD (1,12 USD pro Aktie) geplant und erwartet eine Dividendenausschüttung von 1,13 USD pro Aktie, was einer Steigerung von 2 % gegenüber der für 2022 erklärten Dividende entspricht. Das Unternehmen plant für 2023 einen DCF von 4,8 Mrd. $ (2,13 $ pro Aktie), ein bereinigtes EBITDA von 7,7 Mrd. $ und ein Verhältnis zwischen Nettoverschuldung und bereinigtem EBITDA von 4,0, was deutlich unter unserem langfristigen Ziel von 4,5 liegt.

Obwohl wir seit Jahresbeginn im Plan liegen, gehen wir nun davon aus, dass wir das Jahr 2023 auf Gesamtjahresbasis leicht unter unserem Plan abschließen werden, was sich durch die erwarteten niedrigeren Rohstoffpreise erklären lässt. Bislang liegen die Rohöl- und Erdgaspreise unter unseren Budgetannahmen für das Gesamtjahr 2023 von 85 $ pro Barrel bzw. 5,50 $ pro MMBtu, und unser Verhältnis von NGL zu Rohöl liegt unter unserem budgetierten Verhältnis von 45 %. Wir erwarten, dass eine starke Leistung in unserem Gesamtgeschäft die schwächeren Preise teilweise ausgleichen wird.

https://ir.kindermorgan.com/news/news-details/2023/Kinder-Mo…

---------------------

Meine Meinung

Leider habe ich zu den 15 € ( eigentlich rechnet man ja in $) nicht zugekauft.

Abgehalten hatte mich die fast Vollausschüttung.

Nun kam die Planung und 200 Mio für Aktienrückkäufe hinzu.

Auch scheint einiges für Umbaueten und Ausbau der Naturgasanlagen draufzugehen.

Das hatte ich nicht bedacht.

Das Levarige von 4,5 ist mir im Plan zu hoch. die derzeitige Nettoverschuldung zu bereinigtem EBITDA von 4,1 auch.

Im Ausblick 2023 werden 4,0 angedacht.

Sagen wir es mal so: Die Richtung stimmt.

Mit den Aktienrückkäufen wird der Gewinn/Aktie steigen. Das sichert die Dividende.

Der Schuldenabbau geht paralel zum Um- und Aufbau. Das sichert die Zukunft.

Auf der Firmen HP werden die Assets nun besser dagestellt

Neben den Terminals gibt es eine Übersicht der Tanker.

https://www.kindermorgan.com/

Somit läuft die Firma besser, als erwartet.

Wie immer, alles nur meine Meinung und keine Beratung zu Kauf oder Verkauf.

Q2-Divi: August 15, 2023

"HOUSTON--(BUSINESS WIRE)-- Kinder Morgan, Inc.’s (NYSE: KMI) board of directors today approved a cash dividend of $0.2825 per share for the second quarter ($1.13 annualized), payable on August 15, 2023, to stockholders of record as of the close of business on July 31, 2023. This dividend is a 2% increase over the second quarter of 2022. Thread: Kein Titel für Thread 244126708163202322023289913

04/03/2023 Kinder Morgan Announces Commercial In-Se.. Renewable Diesel Hub Projects

https://ir.kindermorgan.com/news/news-details/2023/Kinder-Mo…https://www.neste.de/releases-and-news/renewable-solutions/n…

Unsere finanzielle Leistung in diesem Quartal war stark, da wir einen Gewinn pro Aktie von 0,30 $ und einen DCF pro Aktie von 0,54 $ erwirtschaftet haben", sagte KMI-Präsident Kim Dang. "Der Gewinn pro Aktie für das Quartal stieg um 7 % und der DCF pro Aktie um 13 % im Vergleich zum vierten Quartal 2021. Wir erwirtschafteten im Quartal einen DCF-Überschuss von 590 Mio. $, der über unserer erklärten Dividende lag.

"Während des Quartals haben wir eine starke Leistung in unserem Basisgeschäft mit spannenden neuen Entwicklungen kombiniert, die den Übergang zu kohlenstoffärmeren Energiequellen unterstützen", so Dang weiter. "Unser Geschäftssegment Terminals baut sein branchenführendes Angebot für die Lagerung und Logistik von erneuerbarem Diesel und nachhaltigem Flugbenzin aus, um einen Kunden bei der Erweiterung seiner nahe gelegenen Anlage für erneuerbaren Diesel zu unterstützen. Wir machen weiterhin gute Fortschritte bei den drei Anlagen für erneuerbares Erdgas von Kinetrex Energy, die alle planmäßig im Jahr 2023 in Betrieb genommen werden sollen. Und wir gehen davon aus, dass wir mit unserem ersten Projekt zur Kohlenstoffabscheidung und -sequestrierung mit unserem Joint Venture Red Cedar Gathering Company vorankommen werden. Wie Steve schon sagte, unsere Zukunft ist rosig."

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

https://www.wallstreet-online.de/nachricht/16449231-kinder-m…

"Während des Quartals haben wir eine starke Leistung in unserem Basisgeschäft mit spannenden neuen Entwicklungen kombiniert, die den Übergang zu kohlenstoffärmeren Energiequellen unterstützen", so Dang weiter. "Unser Geschäftssegment Terminals baut sein branchenführendes Angebot für die Lagerung und Logistik von erneuerbarem Diesel und nachhaltigem Flugbenzin aus, um einen Kunden bei der Erweiterung seiner nahe gelegenen Anlage für erneuerbaren Diesel zu unterstützen. Wir machen weiterhin gute Fortschritte bei den drei Anlagen für erneuerbares Erdgas von Kinetrex Energy, die alle planmäßig im Jahr 2023 in Betrieb genommen werden sollen. Und wir gehen davon aus, dass wir mit unserem ersten Projekt zur Kohlenstoffabscheidung und -sequestrierung mit unserem Joint Venture Red Cedar Gathering Company vorankommen werden. Wie Steve schon sagte, unsere Zukunft ist rosig."

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

https://www.wallstreet-online.de/nachricht/16449231-kinder-m…

Q1 Dividende 2023

HOUSTON, January 18, 2023--(BUSINESS WIRE)--Kinder Morgan, Inc.’s (NYSE: KMI) board of directors today approved a cash dividend of $0.2775 per share for the fourth quarter ($1.11 annualized), payable on February 15, 2023, to stockholders of record as of the close of business on January 31, 2023. This dividend is a 3% increase over the fourth quarter of 2021.The company is reporting fourth quarter net income attributable to KMI of $670 million, compared to net income attributable to KMI of $637 million in the fourth quarter of 2021; and distributable cash flow (DCF) of $1,217 million, compared to $1,093 million in the fourth quarter of 2021. Adjusted Earnings were $708 million for the quarter, versus $609 million in the fourth quarter of 2021.

Antwort auf Beitrag Nr.: 73.109.481 von EWK01 am 17.01.23 19:36:25Kein Problem.

Wir sind zwar im falschen Forum gelandet, aber ich denke

auch, dass jeder sein Risiko kennen sollte.

Vielleicht wird H2 für Kinder Morgan ja auch ein Thema.

Infrastruktur ist ja vorhanden.

Meine Order hat gestern noch gegriffen.

Jetzt noch ein paar Coterra Energy eintüten, dann wäre ich bedient für den Januar.

Wir sind zwar im falschen Forum gelandet, aber ich denke

auch, dass jeder sein Risiko kennen sollte.

Vielleicht wird H2 für Kinder Morgan ja auch ein Thema.

Infrastruktur ist ja vorhanden.

Meine Order hat gestern noch gegriffen.

Jetzt noch ein paar Coterra Energy eintüten, dann wäre ich bedient für den Januar.

Hallo Beton 0815,

war auch mehr ein Schertz mit den kurzen Hosen.

Wir wollen alle Geld verdienen,wen dies einer mit Short macht geht er meiner Meinung nach ein höheres

Risiko ein wie ich und wenn er damit Geld verdient kann ich auch mit Leben.

Ich habe einiges in Wasserstoff Aktien long investiert weil ichglaube das hier zur Zeit eine Industrielle

Revolution im gange ist.Um es mit der Computerbranche zu vergleichen, vor 2 Jahren waren wir wie Comedore 64

Heute sind wir bei Windos94. Und so kann es weiter gehen. Einige Rückschläge können wir aussitzen.

Geld werden wir auf jeden Fall verdienen.

Dir noch einen schönen Abend.

war auch mehr ein Schertz mit den kurzen Hosen.

Wir wollen alle Geld verdienen,wen dies einer mit Short macht geht er meiner Meinung nach ein höheres

Risiko ein wie ich und wenn er damit Geld verdient kann ich auch mit Leben.

Ich habe einiges in Wasserstoff Aktien long investiert weil ichglaube das hier zur Zeit eine Industrielle

Revolution im gange ist.Um es mit der Computerbranche zu vergleichen, vor 2 Jahren waren wir wie Comedore 64

Heute sind wir bei Windos94. Und so kann es weiter gehen. Einige Rückschläge können wir aussitzen.

Geld werden wir auf jeden Fall verdienen.

Dir noch einen schönen Abend.

Für 17,50€ nehme ich noch eine Ladung

Ja, ex Ende Jan. und pay so Mitte Febr., davor am 18. Jan. Q4-Result

Kinder Morgan Announces Fourth Quarter ‘22 Earnings WebcastHOUSTON--(BUSINESS WIRE)-- Kinder Morgan, Inc. (NYSE: KMI) today announced it will release fourth quarter 2022 earnings results on Wednesday, January 18, 2023 after market close and will hold a live webcast and conference call.

https://ir.kindermorgan.com/news/news-details/2023/Kinder-Mo…

Nächster ExTag sollte Ende Januar sein ¿

Finde noch keine offizielle Info.

Finde noch keine offizielle Info.

Kinder Morgan Announces 2023 Financial Expectations

https://ir.kindermorgan.com/news/news-details/2022/Kinder-Mo…

"Diese Ergebnisse werden durch das höhere Zinsumfeld, das wir für 2023 erwarten, ausgeglichen. Wir gehen davon aus, dass wir einen KMI zurechenbaren Nettogewinn pro Aktie von 1,12 US-Dollar erwirtschaften werden, was unserer Prognose von 1,12 US-Dollar pro Aktie zum Jahresende 2022 entspricht,

Wir gehen außerdem davon aus, dass wir das Jahr 2023 mit einem Verhältnis von Nettoverschuldung zu bereinigtem EBITDA von 4,0 beenden werden, was deutlich unter unserem langfristigen Ziel von 4,5 liegt."

Wir erwarten einen ausschüttungsfähigen Cashflow (DCF) pro Aktie von 2,13 US-Dollar, was unter unserer Prognose für 2022 von 2,17 US-Dollar DCF pro Aktie liegt. Wir gehen davon aus, dass der Zinsaufwand deutlich höher sein wird als in unserer Prognose für 2022, was eine DCF-Auswirkung von etwa 0,15 $ pro Aktie bedeutet. Ohne diese Auswirkung würde der erwartete DCF pro Aktie im Jahresvergleich um 5% steigen", sagte Kimberly Dang, KMI President. "Langfristig hat sich unsere Unternehmensstrategie, einen Teil (~25%) unserer Schulden zu einem variablen Zinssatz zu halten, bewährt und dem Unternehmen in den letzten 10 Jahren etwa 1,2 Mrd. $ gespart, was die erwarteten Auswirkungen für 2023 bei weitem übersteigt."

Investitionen in Höhe von 2,1 Mrd. USD in Expansionsprojekte und Beiträge zu Joint Ventures oder diskretionäre Kapitalausgaben (davon etwa 80 % in Projekte mit geringerem Kohlenstoffgehalt).

Rückgabe von zusätzlichem Wert an die Aktionäre im Jahr 2023 durch eine erwartete Dividende von 1,13 USD pro Aktie (annualisiert) und opportunistische Aktienrückkäufe.

Die überwiegende Mehrheit der von KMI erwirtschafteten Mittel ist gebührenbasiert und daher nicht direkt von den Rohstoffpreisen abhängig.

Sorte West Texas Intermediate (WTI) und Erdgas der Sorte Henry Hub von 85 $ pro Barrel bzw. 5,50 $ pro MMBtu aus

jährlichen Investorenkonferenz des Unternehmens am 25. Januar 2023

------------------------------------------------

Webseite : https://www.kindermorgan.com/Safety-Environment/Low-Carbon-S…

Das Energy Transition Ventures Team wurde eingerichtet, um kommerzielle Möglichkeiten, die sich aus der kohlenstoffarmen Energiewende ergeben, zu identifizieren, zu analysieren und zu verfolgen. Das Team wird sich auf Kundenkontakte und Geschäftsentwicklungsaktivitäten bei der Verfolgung dieser neuen Unternehmungen konzentrieren, die Dienstleistungen wie Kohlenstoffabscheidung und -sequestrierung, Abscheidung von erneuerbarem Erdgas, Wasserstoffproduktion, erneuerbare Stromerzeugung, Stromübertragung und Produktion von erneuerbarem Diesel umfassen können. Wie immer werden wir diszipliniert bleiben und uns auf attraktive Renditen konzentrieren, wenn wir Investitionsmöglichkeiten in diese neuen Unternehmen bewerten.

Unsere Aktivitäten tragen nicht nur zur Erreichung von Umweltzielen bei, sondern positionieren uns auch als Anbieter von Energielösungen für die Zukunft. Im Folgenden erfahren Sie mehr über unsere Bemühungen um kohlenstoffarme Kraftstoffe.

------------------------------------------------------

Die Arbeiten der Firma

1.Auf der Produktionsseite fördern wir über 50.000 Barrel Öl pro Tag

2. der größte Transporteur von Kohlendioxid in Nordamerika und transportieren täglich etwa 1,2 Milliarden Kubikfuß CO2

3.Mit rund 70.000 Meilen an Erdgasleitungen sind wir am größten Erdgasnetz Nordamerikas beteiligt oder betreiben es

4.Geschäftsbereich Products Pipelines transportiert, der Benzin, Düsentreibstoff, Diesel, flüssiges Erdgas und Kondensat über rund 9.500 Meilen Pipelines befördert.

5.in diesem Geschäftssegment über etwa 65 Flüssigkeits-Terminals, die Kraftstoffe lagern und Mischungsdienstleistungen für Ethanol und Biokraftstoffe anbieten.

6.größte unabhängige Terminalbetreiber in Nordamerika und verfügt über ein starkes, zuverlässiges Netz von 141 Terminals, die den Lager-, Vertriebs-, Misch- und Logistikbedarf unserer Kunden decken. In unseren Terminals werden erneuerbare Kraftstoffe, Mineralölprodukte, Chemikalien, Pflanzenöle und andere Produkte gelagert und umgeschlagen.

7.Kinder Morgan Treating ist ein führender Hersteller und der größte Anbieter von vertraglich betriebenen Erdgasaufbereitungsanlagen in den Vereinigten Staaten. Wir konstruieren und bauen Aufbereitungsanlagen, um sicherzustellen, dass Erdgas und flüssige Kohlenwasserstoffe den Spezifikationen der Verkaufspipelines und der nachgelagerten Märkte entsprechen.

8.Kinder Morgan Treating betreibt drei Werkstätten in Texas. Kinder Morgan Treating verfügt über Erfahrung - nicht nur als Originalausrüstungshersteller (OEM), sondern auch als Anlagenbetreiber. Dank unserer Mietanlagen können wir in den meisten Fällen Vorlaufzeiten von nur ein paar Wochen anbieten, Aminanlagen zur Süßung Glykolanlagen zur Dehydrierung Kondensat- und Erdgasstabilisatoren zur Dampfdruckreduzierung JT (Joule Thomson) und MRU (mechanische Kühleinheiten) zur Kohlenwasserstoff-Taupunktkonditionierung und NGL-Ausbeute. Unser umfangreiches Angebot umfasst auch Zusatzgeräte wie Abscheider, Kühler und NGL-Lagertanks. Unser Ziel ist es, die optimale Lösung zu bieten, damit Ihre Kohlenwasserstoffe weiter fließen können.

Wir verfügen über jahrelange Erfahrung in allen Regionen der Vereinigten Staaten, im Golf von Mexiko und im Ausland. Ganz gleich, ob Sie ein Sammelsystem aufbauen, bestehende Anlagen erweitern oder einen kurzfristigen Bedarf am Bohrlochkopf decken wollen, Kinder Morgan Treating kann Sie auf einzigartige Weise unterstützen.

9. Kinetrex Energy

RNG ERNEUERBARES ERDGAS

Von der Produktion bis zur Lieferung sind wir auf aus Mülldeponien gewonnenes RNG spezialisiert und machen es unseren Kunden leicht, direkt auf erneuerbares Erdgas umzusteigen und ihre Nachhaltigkeitsziele zu erreichen.

LNG FLÜSSIGERDGAS

Unser sauberes LNG ist der Schlüssel zur zuverlässigen und kosteneffizienten Versorgung Ihres Versorgungsunternehmens, Ihrer Industrieanlage, Ihres Asphaltwerks oder Ihres Fuhrparks - egal, ob Sie es über die Pipeline beziehen oder nicht. Mit unseren mobilen Betankungssystemen, die mit dem Driver of Change Award ausgezeichnet wurden, und unserem logistischen Know-how können wir große Mengen an LNG in ganz Nordamerika bereitstellen.

10. Der Plan für die nahe Zukunft

Kalifornische Projekte für erneuerbare Dieselkraftstoffe

Da Kalifornien den Weg zu einer kohlenstofffreien Zukunft einschlagen will, werden kurz- bis mittelfristig kohlenstoffarme Lösungen benötigt, während alternative Technologien entwickelt und nutzbar gemacht werden. Kinder Morgan verpflichtet sich, Kalifornien schon heute bei der Verwirklichung einer kohlenstoffarmen Zukunft zu unterstützen, indem es die Infrastruktur aufbaut, die notwendig ist, um die Versorgung mit erneuerbarem Diesel jetzt und in der Zukunft zu verbessern.

Cumberland-Projekt

Das Cumberland-Projekt wird bis zu 245.000 Dekatherms pro Tag an zusätzlichem Erdgastransport für den Projektkunden bereitstellen, um dessen geplante Stilllegung und den Ersatz eines bestehenden Kohlekraftwerks durch ein erdgasbefeuertes Kombikraftwerk zu unterstützen.

Projekt East 300 Upgrade

Das East 300 Upgrade Projekt wird die Erdgas-Kapazität des bestehenden Tennessee Gas Pipeline Systems um 115.000 Dekatherms pro Tag (Dth/Tag) erhöhen, um den spezifizierten Marktbedarf der Consolidated Edison Company of New York, Inc. zu decken. Die erhöhte Transportkapazität und der Zugang zu den Erdgasvorräten werden dazu beitragen, Kapazitätsengpässe in der Nordost-Region zu beseitigen, insbesondere in Zeiten von Nachfragespitzen, um sicherzustellen, dass die Region in der Lage ist, den Heiz- und Kühlbedarf von Privathaushalten, Gewerbe und Industrie zu decken.

Evangeline Pass Erweiterungsprojekt

Das Evangeline Pass Expansion Project soll bis zu 2,0 Millionen Dekatherms pro Tag (Dth/d) an zusätzlicher Erdgaskapazität auf den Tennessee Gas Pipeline (TGP) und Southern Natural Gas (SNG) Systemen von Kinder Morgan in Louisiana und Mississippi bereitstellen. Das Projekt umfasst den Bau von 9,1 Meilen einer 36-Zoll-Pipeline in St. Bernard Parish, Louisiana, und 4 Meilen einer 36-Zoll-Pipeline in Plaquemines Parish, Louisiana. Darüber hinaus werden zwei neue Verdichterstationen in Clarke County, Mississippi, und St. Bernard Parish, Louisiana, errichtet und bestehende Anlagen sowohl im TGP- als auch im SNG-System umgebaut.

Gulf LNG Verflüssigungsprojekt

Gulf LNG Liquefaction Company, LLC, eine Tochtergesellschaft von Gulf LNG Energy, LLC und Gulf LNG Pipeline, LLC, entwickelt das geplante Gulf LNG Liquefaction Project, das den bestehenden Gulf LNG Terminal in Jackson County, Mississippi, um Verflüssigungs- und Exportkapazitäten erweitern würde. Das geplante Projekt umfasst die Installation von Erdgasvorbehandlungs-, Verflüssigungs- und Exportanlagen am Terminal mit einer Gesamtkapazität von bis zu 10,85 Millionen Tonnen pro Jahr.

Kinetrex-Projekt für RNG-Anlagen auf Mülldeponien

Kinetrex Energy (Kinetrex), ein Unternehmen von Kinder Morgan, Inc., errichtet drei Anlagen für erneuerbares Erdgas (RNG) in Indiana. Die drei Anlagen befinden sich auf der Twin Bridges Landfill in Danville, der Prairie View Landfill in Wyatt und der Liberty Landfill in Monticello. Die neuen RNG-Anlagen sind so konzipiert, dass sie das auf den Deponien entstehende Methan auffangen und in Erdgas in Pipelinequalität umwandeln. Dieser Abscheidungsprozess reduziert oder eliminiert die Treibhausgasemissionen der Deponie und liefert kostengünstige, effiziente erneuerbare Energie. Nach der Fertigstellung wird die jährliche RNG-Produktion aller Anlagen auf über 4 Milliarden Kubikfuß (bcf) geschätzt.

Projekt zur Erweiterung der Permian Highway Pipeline

Das Permian Highway Pipeline Expansion Project umfasst in erster Linie Kompressionserweiterungen an PHP, um die Erdgaslieferungen aus dem Waha-Gebiet an mehrere Hauptleitungsverbindungen, Katy und verschiedene Märkte an der US-Golfküste zu erhöhen. Vorbehaltlich des rechtzeitigen Erhalts der erforderlichen Genehmigungen ist das Zieldatum für die Inbetriebnahme des Projekts der 1. November 2023.

Neste-Projekt

Die Anlage in Harvey wird als primäre inländische Rohstofflagerungs- und Logistikdrehscheibe dienen, die nach Fertigstellung des Neste-Projekts die Produktion weiterer erneuerbarer Kraftstoffe unterstützt.

------------------------

Das ist meine Meinung und keine Beratung zu Kauf oder Verkauf

Das die Mehrheit der Gewinne Ölpreisunabhängig ist, wird nocheinmal betont,

Das Geschäft könnte besser aufgeschlüsselt werden.

Wo sind die LNG Tanker geblieben ? ( von 2015 ?)

Zinserhöhung frisst Gewinnwachstum

Daher wird die Schuldenlast abgebaut. Von 4,5 auf 4

Nach dem Kauf der Erneuerbarensparte (Kinetrex/Die 1 Mrd. aus dem Texaswinter?) fließen nun zu 80 %

Investitionen dort rein.

Ob die CO 2 Sparte noch zum Verkauf steht oder man dort einen Gewinn mit CO2 verpresssen sieht, bleibt offen.

Kinetrex wird ausgebaut. Und eine Drehscheibe für alternativen Diesel wird man auch.

Weiter profitiert man von den Gaslieferungen und Gasbereitstellungen für die Solar- und Windenergie (ED).

Man bleibt ein spitzenvernetztes Unternehmen, dass allen Partnern Gewinn und Sicherheit verspricht.

Die Investionen gehen mit 80% in die Umstrukturierung. (Sobald man wieder aus dem CO2 Verbrennerbereich rauskommt, solten Schrittweise die institutionellen Anleger zurückkehren (hardcore Greenwashing Fetischisten aus Europa ausgenommen)

Mir gefällt das Nutzen der Möglichkeiten mit dem klaren Blick auf den Gewinn. Außerdem scheint man wegen der Abschaltung der Kohle derzeit auf der Gewinnerseite zu sein und die USA sind ohne den industriezerstörenen Maximalkostenansatz für Energie unterwegs.

Das richtige Land mit der richtigen Firma. Ich fühle mich wohl.

Wenn ich es richtig sehe, wird die Dividende p.a. von 1,12 $ auf 1,13 $ angehoben, um später in den Aristokratenclub zu kommen.

Der Schuldenabbau gefällt mir sehr. Das Aktienrückaufprogramm ist dann die Reserve.

Sollte mit dem Ölpreis oder einer Rezession diese Aktie weiter fallen (Div. über 8% ) würde ich verteuern.

Meine Meinung und keine Beratung zu Kauf oder Verkauf. Und natürlich bin ich investiert.

https://ir.kindermorgan.com/news/news-details/2022/Kinder-Mo…

"Diese Ergebnisse werden durch das höhere Zinsumfeld, das wir für 2023 erwarten, ausgeglichen. Wir gehen davon aus, dass wir einen KMI zurechenbaren Nettogewinn pro Aktie von 1,12 US-Dollar erwirtschaften werden, was unserer Prognose von 1,12 US-Dollar pro Aktie zum Jahresende 2022 entspricht,

Wir gehen außerdem davon aus, dass wir das Jahr 2023 mit einem Verhältnis von Nettoverschuldung zu bereinigtem EBITDA von 4,0 beenden werden, was deutlich unter unserem langfristigen Ziel von 4,5 liegt."

Wir erwarten einen ausschüttungsfähigen Cashflow (DCF) pro Aktie von 2,13 US-Dollar, was unter unserer Prognose für 2022 von 2,17 US-Dollar DCF pro Aktie liegt. Wir gehen davon aus, dass der Zinsaufwand deutlich höher sein wird als in unserer Prognose für 2022, was eine DCF-Auswirkung von etwa 0,15 $ pro Aktie bedeutet. Ohne diese Auswirkung würde der erwartete DCF pro Aktie im Jahresvergleich um 5% steigen", sagte Kimberly Dang, KMI President. "Langfristig hat sich unsere Unternehmensstrategie, einen Teil (~25%) unserer Schulden zu einem variablen Zinssatz zu halten, bewährt und dem Unternehmen in den letzten 10 Jahren etwa 1,2 Mrd. $ gespart, was die erwarteten Auswirkungen für 2023 bei weitem übersteigt."

Investitionen in Höhe von 2,1 Mrd. USD in Expansionsprojekte und Beiträge zu Joint Ventures oder diskretionäre Kapitalausgaben (davon etwa 80 % in Projekte mit geringerem Kohlenstoffgehalt).

Rückgabe von zusätzlichem Wert an die Aktionäre im Jahr 2023 durch eine erwartete Dividende von 1,13 USD pro Aktie (annualisiert) und opportunistische Aktienrückkäufe.

Die überwiegende Mehrheit der von KMI erwirtschafteten Mittel ist gebührenbasiert und daher nicht direkt von den Rohstoffpreisen abhängig.

Sorte West Texas Intermediate (WTI) und Erdgas der Sorte Henry Hub von 85 $ pro Barrel bzw. 5,50 $ pro MMBtu aus

jährlichen Investorenkonferenz des Unternehmens am 25. Januar 2023

------------------------------------------------

Webseite : https://www.kindermorgan.com/Safety-Environment/Low-Carbon-S…

Das Energy Transition Ventures Team wurde eingerichtet, um kommerzielle Möglichkeiten, die sich aus der kohlenstoffarmen Energiewende ergeben, zu identifizieren, zu analysieren und zu verfolgen. Das Team wird sich auf Kundenkontakte und Geschäftsentwicklungsaktivitäten bei der Verfolgung dieser neuen Unternehmungen konzentrieren, die Dienstleistungen wie Kohlenstoffabscheidung und -sequestrierung, Abscheidung von erneuerbarem Erdgas, Wasserstoffproduktion, erneuerbare Stromerzeugung, Stromübertragung und Produktion von erneuerbarem Diesel umfassen können. Wie immer werden wir diszipliniert bleiben und uns auf attraktive Renditen konzentrieren, wenn wir Investitionsmöglichkeiten in diese neuen Unternehmen bewerten.

Unsere Aktivitäten tragen nicht nur zur Erreichung von Umweltzielen bei, sondern positionieren uns auch als Anbieter von Energielösungen für die Zukunft. Im Folgenden erfahren Sie mehr über unsere Bemühungen um kohlenstoffarme Kraftstoffe.

------------------------------------------------------

Die Arbeiten der Firma

1.Auf der Produktionsseite fördern wir über 50.000 Barrel Öl pro Tag

2. der größte Transporteur von Kohlendioxid in Nordamerika und transportieren täglich etwa 1,2 Milliarden Kubikfuß CO2

3.Mit rund 70.000 Meilen an Erdgasleitungen sind wir am größten Erdgasnetz Nordamerikas beteiligt oder betreiben es

4.Geschäftsbereich Products Pipelines transportiert, der Benzin, Düsentreibstoff, Diesel, flüssiges Erdgas und Kondensat über rund 9.500 Meilen Pipelines befördert.

5.in diesem Geschäftssegment über etwa 65 Flüssigkeits-Terminals, die Kraftstoffe lagern und Mischungsdienstleistungen für Ethanol und Biokraftstoffe anbieten.

6.größte unabhängige Terminalbetreiber in Nordamerika und verfügt über ein starkes, zuverlässiges Netz von 141 Terminals, die den Lager-, Vertriebs-, Misch- und Logistikbedarf unserer Kunden decken. In unseren Terminals werden erneuerbare Kraftstoffe, Mineralölprodukte, Chemikalien, Pflanzenöle und andere Produkte gelagert und umgeschlagen.

7.Kinder Morgan Treating ist ein führender Hersteller und der größte Anbieter von vertraglich betriebenen Erdgasaufbereitungsanlagen in den Vereinigten Staaten. Wir konstruieren und bauen Aufbereitungsanlagen, um sicherzustellen, dass Erdgas und flüssige Kohlenwasserstoffe den Spezifikationen der Verkaufspipelines und der nachgelagerten Märkte entsprechen.

8.Kinder Morgan Treating betreibt drei Werkstätten in Texas. Kinder Morgan Treating verfügt über Erfahrung - nicht nur als Originalausrüstungshersteller (OEM), sondern auch als Anlagenbetreiber. Dank unserer Mietanlagen können wir in den meisten Fällen Vorlaufzeiten von nur ein paar Wochen anbieten, Aminanlagen zur Süßung Glykolanlagen zur Dehydrierung Kondensat- und Erdgasstabilisatoren zur Dampfdruckreduzierung JT (Joule Thomson) und MRU (mechanische Kühleinheiten) zur Kohlenwasserstoff-Taupunktkonditionierung und NGL-Ausbeute. Unser umfangreiches Angebot umfasst auch Zusatzgeräte wie Abscheider, Kühler und NGL-Lagertanks. Unser Ziel ist es, die optimale Lösung zu bieten, damit Ihre Kohlenwasserstoffe weiter fließen können.

Wir verfügen über jahrelange Erfahrung in allen Regionen der Vereinigten Staaten, im Golf von Mexiko und im Ausland. Ganz gleich, ob Sie ein Sammelsystem aufbauen, bestehende Anlagen erweitern oder einen kurzfristigen Bedarf am Bohrlochkopf decken wollen, Kinder Morgan Treating kann Sie auf einzigartige Weise unterstützen.

9. Kinetrex Energy

RNG ERNEUERBARES ERDGAS

Von der Produktion bis zur Lieferung sind wir auf aus Mülldeponien gewonnenes RNG spezialisiert und machen es unseren Kunden leicht, direkt auf erneuerbares Erdgas umzusteigen und ihre Nachhaltigkeitsziele zu erreichen.

LNG FLÜSSIGERDGAS

Unser sauberes LNG ist der Schlüssel zur zuverlässigen und kosteneffizienten Versorgung Ihres Versorgungsunternehmens, Ihrer Industrieanlage, Ihres Asphaltwerks oder Ihres Fuhrparks - egal, ob Sie es über die Pipeline beziehen oder nicht. Mit unseren mobilen Betankungssystemen, die mit dem Driver of Change Award ausgezeichnet wurden, und unserem logistischen Know-how können wir große Mengen an LNG in ganz Nordamerika bereitstellen.

10. Der Plan für die nahe Zukunft

Kalifornische Projekte für erneuerbare Dieselkraftstoffe

Da Kalifornien den Weg zu einer kohlenstofffreien Zukunft einschlagen will, werden kurz- bis mittelfristig kohlenstoffarme Lösungen benötigt, während alternative Technologien entwickelt und nutzbar gemacht werden. Kinder Morgan verpflichtet sich, Kalifornien schon heute bei der Verwirklichung einer kohlenstoffarmen Zukunft zu unterstützen, indem es die Infrastruktur aufbaut, die notwendig ist, um die Versorgung mit erneuerbarem Diesel jetzt und in der Zukunft zu verbessern.

Cumberland-Projekt

Das Cumberland-Projekt wird bis zu 245.000 Dekatherms pro Tag an zusätzlichem Erdgastransport für den Projektkunden bereitstellen, um dessen geplante Stilllegung und den Ersatz eines bestehenden Kohlekraftwerks durch ein erdgasbefeuertes Kombikraftwerk zu unterstützen.

Projekt East 300 Upgrade

Das East 300 Upgrade Projekt wird die Erdgas-Kapazität des bestehenden Tennessee Gas Pipeline Systems um 115.000 Dekatherms pro Tag (Dth/Tag) erhöhen, um den spezifizierten Marktbedarf der Consolidated Edison Company of New York, Inc. zu decken. Die erhöhte Transportkapazität und der Zugang zu den Erdgasvorräten werden dazu beitragen, Kapazitätsengpässe in der Nordost-Region zu beseitigen, insbesondere in Zeiten von Nachfragespitzen, um sicherzustellen, dass die Region in der Lage ist, den Heiz- und Kühlbedarf von Privathaushalten, Gewerbe und Industrie zu decken.

Evangeline Pass Erweiterungsprojekt

Das Evangeline Pass Expansion Project soll bis zu 2,0 Millionen Dekatherms pro Tag (Dth/d) an zusätzlicher Erdgaskapazität auf den Tennessee Gas Pipeline (TGP) und Southern Natural Gas (SNG) Systemen von Kinder Morgan in Louisiana und Mississippi bereitstellen. Das Projekt umfasst den Bau von 9,1 Meilen einer 36-Zoll-Pipeline in St. Bernard Parish, Louisiana, und 4 Meilen einer 36-Zoll-Pipeline in Plaquemines Parish, Louisiana. Darüber hinaus werden zwei neue Verdichterstationen in Clarke County, Mississippi, und St. Bernard Parish, Louisiana, errichtet und bestehende Anlagen sowohl im TGP- als auch im SNG-System umgebaut.

Gulf LNG Verflüssigungsprojekt

Gulf LNG Liquefaction Company, LLC, eine Tochtergesellschaft von Gulf LNG Energy, LLC und Gulf LNG Pipeline, LLC, entwickelt das geplante Gulf LNG Liquefaction Project, das den bestehenden Gulf LNG Terminal in Jackson County, Mississippi, um Verflüssigungs- und Exportkapazitäten erweitern würde. Das geplante Projekt umfasst die Installation von Erdgasvorbehandlungs-, Verflüssigungs- und Exportanlagen am Terminal mit einer Gesamtkapazität von bis zu 10,85 Millionen Tonnen pro Jahr.

Kinetrex-Projekt für RNG-Anlagen auf Mülldeponien

Kinetrex Energy (Kinetrex), ein Unternehmen von Kinder Morgan, Inc., errichtet drei Anlagen für erneuerbares Erdgas (RNG) in Indiana. Die drei Anlagen befinden sich auf der Twin Bridges Landfill in Danville, der Prairie View Landfill in Wyatt und der Liberty Landfill in Monticello. Die neuen RNG-Anlagen sind so konzipiert, dass sie das auf den Deponien entstehende Methan auffangen und in Erdgas in Pipelinequalität umwandeln. Dieser Abscheidungsprozess reduziert oder eliminiert die Treibhausgasemissionen der Deponie und liefert kostengünstige, effiziente erneuerbare Energie. Nach der Fertigstellung wird die jährliche RNG-Produktion aller Anlagen auf über 4 Milliarden Kubikfuß (bcf) geschätzt.

Projekt zur Erweiterung der Permian Highway Pipeline

Das Permian Highway Pipeline Expansion Project umfasst in erster Linie Kompressionserweiterungen an PHP, um die Erdgaslieferungen aus dem Waha-Gebiet an mehrere Hauptleitungsverbindungen, Katy und verschiedene Märkte an der US-Golfküste zu erhöhen. Vorbehaltlich des rechtzeitigen Erhalts der erforderlichen Genehmigungen ist das Zieldatum für die Inbetriebnahme des Projekts der 1. November 2023.

Neste-Projekt

Die Anlage in Harvey wird als primäre inländische Rohstofflagerungs- und Logistikdrehscheibe dienen, die nach Fertigstellung des Neste-Projekts die Produktion weiterer erneuerbarer Kraftstoffe unterstützt.

------------------------

Das ist meine Meinung und keine Beratung zu Kauf oder Verkauf

Das die Mehrheit der Gewinne Ölpreisunabhängig ist, wird nocheinmal betont,

Das Geschäft könnte besser aufgeschlüsselt werden.

Wo sind die LNG Tanker geblieben ? ( von 2015 ?)

Zinserhöhung frisst Gewinnwachstum

Daher wird die Schuldenlast abgebaut. Von 4,5 auf 4

Nach dem Kauf der Erneuerbarensparte (Kinetrex/Die 1 Mrd. aus dem Texaswinter?) fließen nun zu 80 %

Investitionen dort rein.

Ob die CO 2 Sparte noch zum Verkauf steht oder man dort einen Gewinn mit CO2 verpresssen sieht, bleibt offen.

Kinetrex wird ausgebaut. Und eine Drehscheibe für alternativen Diesel wird man auch.

Weiter profitiert man von den Gaslieferungen und Gasbereitstellungen für die Solar- und Windenergie (ED).

Man bleibt ein spitzenvernetztes Unternehmen, dass allen Partnern Gewinn und Sicherheit verspricht.

Die Investionen gehen mit 80% in die Umstrukturierung. (Sobald man wieder aus dem CO2 Verbrennerbereich rauskommt, solten Schrittweise die institutionellen Anleger zurückkehren (hardcore Greenwashing Fetischisten aus Europa ausgenommen)

Mir gefällt das Nutzen der Möglichkeiten mit dem klaren Blick auf den Gewinn. Außerdem scheint man wegen der Abschaltung der Kohle derzeit auf der Gewinnerseite zu sein und die USA sind ohne den industriezerstörenen Maximalkostenansatz für Energie unterwegs.

Das richtige Land mit der richtigen Firma. Ich fühle mich wohl.

Wenn ich es richtig sehe, wird die Dividende p.a. von 1,12 $ auf 1,13 $ angehoben, um später in den Aristokratenclub zu kommen.

Der Schuldenabbau gefällt mir sehr. Das Aktienrückaufprogramm ist dann die Reserve.

Sollte mit dem Ölpreis oder einer Rezession diese Aktie weiter fallen (Div. über 8% ) würde ich verteuern.

Meine Meinung und keine Beratung zu Kauf oder Verkauf. Und natürlich bin ich investiert.

Antwort auf Beitrag Nr.: 72.788.042 von morimori am 21.11.22 10:31:18

Die Regierung hat die Bodenhaftung verloren und vernichtet für sinnlose Themen Steuern in Milliardenhöhe, genau so wie es der damalige grüne Aussenminister Fischer gewollt hat, um die arbeitsamen Werktätigen, die um 5 Uhr aufstehen und die Werte schaffen, im Hamsterrad nicht zur Ruhe kommen zu lassen, wobei das Eintrittsalter zur Rente wohl demnächst weiter in Richtung der 70-jährigen geschoben wird.

Der bisher wirkungsvollste Weg dem zu entkommen bietet die Beschäftigung mit umfangreichen Firmenbeteiligungen als Aktionär, um das Ersparte in dieser unübersichtlichen Welt nicht auch noch zu verlieren.

"Doch der höhere Preis ist doch politisch gewollt und wurde so gewählt."

Ihrer obigen Kernaussage und den folgenden Begründungen kann man voll und ganz zustimmen. Die Regierung hat die Bodenhaftung verloren und vernichtet für sinnlose Themen Steuern in Milliardenhöhe, genau so wie es der damalige grüne Aussenminister Fischer gewollt hat, um die arbeitsamen Werktätigen, die um 5 Uhr aufstehen und die Werte schaffen, im Hamsterrad nicht zur Ruhe kommen zu lassen, wobei das Eintrittsalter zur Rente wohl demnächst weiter in Richtung der 70-jährigen geschoben wird.

Der bisher wirkungsvollste Weg dem zu entkommen bietet die Beschäftigung mit umfangreichen Firmenbeteiligungen als Aktionär, um das Ersparte in dieser unübersichtlichen Welt nicht auch noch zu verlieren.

Antwort auf Beitrag Nr.: 72.785.480 von E.S.T. am 20.11.22 14:28:49Doch der höhere Preis ist doch politisch gewollt und wurde so gewählt.

Schon in den 80 ´ern haben die Grünen zur Bundestagswahl mit "Benzinpreis rauf auf 5 DM" geworben.

Die CDU nutze das und die Umweltministern (Angela Merkel, noch unbedarft ehrlich): Auch die CDU will 4 Mark 80 !!

Nun haben die Grünen zum Superpreis 2,40 € dann auch glatt gemeint, dass nun durch Inflation wohl eher 5-7 € angebracht seien.

Herr Habeck handelt danach, Energie zu verteuern.

Im März 2022 wurde Ihm von den USA angeboten (Westing House?), die Brennstäbe für 6 Atomkraftwerke zu liefern, zu dem damals noch deutlich niedrigerem Uranpreis. Das wurde abgelehnt. Frau Baerbock sprach davon, dass die Atomkraftwerke mit ihrem Strom die Leitungen verstopfen würde.

Wir haben ein Gasproblem und kein Stromproblem.

Der von den Grünen / SPD gemachte Vertrag (um die 2000) mit Putin wurde, war genommen, während man den Gaspreis hochredete. Take or Pay war der Vertrag. Mehr Gas wollte man nicht.

Die Verdichter, medial schon seit 14 Tagen in Russland, war danach das Hintergrundbild vom Olaf Scholz und stand immer noch in Deutschland. Auch über Nord Stream 2 wollte man das gleiche Gas nicht vom gleichen Lieferanten, sondern lieber teurer einkaufen.

Dann explodierte die Leitungen.

Nun gibt es für Slowenien und Ungarn eine Ausnahmegenehmigung für den EU-Boykott und Orban war schon in Moskau und hat die Gaslieferung nach Ungarn drastisch erhöht. Sofern er das Gas nicht selber verbraucht, geht es wohl teurer ins Gasnetz, Frankreich hat auch diesen Sommer mehr russisches Gas gekauft als früher.

Die Biomassekraftwerke in Deutschland sind grundlastfähig und dürfen nicht mehr Strom und Wärme produzieren (siehe Bauernseiten).

Bei der Übergewinnsteuer hat man dann Gewinn mit Umsatz verwechselt (Quelle Bauernfreund)

Derweil wurde schon ab Januar 2022 nach dem Abstellen dreier Atomkraftwerke mit der Gasverstromung begonnen. Die hin und wieder Gaskraftwerke laufen jetzt im Dauerbetrieb! Nur ein kurzer Winter 2022 hat Deutschland vor dem Gasende vor Winter gerettet. Die Speicher waren so leer wie nie! Das sei Putins Schuld, schrieben die Medien noch im Frühjahr.

Eine andere Lösung für die Gasknappheit wäre Fracking in Deutschland (statt in den USA, global Umwelt gedacht). Dort könnte man statt Chemiefracking auch Biofracking machen. Dann hätte man das erste Gas im Herbst 2022 gehabt. Dauer der Gasreserven mit Biofracking ca 10-15 Jahre.

Nun wurde Uniper verstaatlicht, damit nicht Finland die Haftung für die eigene Firma hat, sondern der deutsche Steuerzahler.

Uniper besitzt Atomkraftwerke in Skandinavien und drei Kohlekraftwerke vor Moskau!

Damit betreibt Deutschland auch nach 2023 weiter Atomkraftwerke und bezieht Atomstrom von französischen Uralt Atomkraftwerken aus den 60´ern ohne zweitem Wasserkreislauf und ohne Betonhülle. (Das Biest steht in Sichtweite der deutschen Grenze nähe Aachen)

Das Werk in Belgien hat einen Riss im Kraftwerk und wird durch ein neues größeres Atomkraftwerk ersetzt.

Die Kohlkraftwerke in Polen sind ohne die weltweit beste Umwelttechnik. Die steht derweil vor Hamburg still.

Nach der Gaspreiserhöhung für Altkunden von über 100 % hat Frau Strack-Zimmermann bei Maischberger im ZDF gesagt, dass Energie zu billig ist!

Es ist der politische Wille Deutschlands, dass die Bürger und die Industrie besonderes viel für Energie zahlen!

Das wird von 85 % der Bürger so gewählt!

Da bei KMI der größte Teil innerhalb der USA erwirtschaftet wird, vermache ich einen expliziten Gewinn (politisch gewollt) bei KMI nicht erkennen. Deine Meinung will ich Dir jedoch nicht nehmen, zum Teil hast Du ja auch recht.

Schon in den 80 ´ern haben die Grünen zur Bundestagswahl mit "Benzinpreis rauf auf 5 DM" geworben.

Die CDU nutze das und die Umweltministern (Angela Merkel, noch unbedarft ehrlich): Auch die CDU will 4 Mark 80 !!

Nun haben die Grünen zum Superpreis 2,40 € dann auch glatt gemeint, dass nun durch Inflation wohl eher 5-7 € angebracht seien.

Herr Habeck handelt danach, Energie zu verteuern.

Im März 2022 wurde Ihm von den USA angeboten (Westing House?), die Brennstäbe für 6 Atomkraftwerke zu liefern, zu dem damals noch deutlich niedrigerem Uranpreis. Das wurde abgelehnt. Frau Baerbock sprach davon, dass die Atomkraftwerke mit ihrem Strom die Leitungen verstopfen würde.

Wir haben ein Gasproblem und kein Stromproblem.

Der von den Grünen / SPD gemachte Vertrag (um die 2000) mit Putin wurde, war genommen, während man den Gaspreis hochredete. Take or Pay war der Vertrag. Mehr Gas wollte man nicht.

Die Verdichter, medial schon seit 14 Tagen in Russland, war danach das Hintergrundbild vom Olaf Scholz und stand immer noch in Deutschland. Auch über Nord Stream 2 wollte man das gleiche Gas nicht vom gleichen Lieferanten, sondern lieber teurer einkaufen.

Dann explodierte die Leitungen.

Nun gibt es für Slowenien und Ungarn eine Ausnahmegenehmigung für den EU-Boykott und Orban war schon in Moskau und hat die Gaslieferung nach Ungarn drastisch erhöht. Sofern er das Gas nicht selber verbraucht, geht es wohl teurer ins Gasnetz, Frankreich hat auch diesen Sommer mehr russisches Gas gekauft als früher.

Die Biomassekraftwerke in Deutschland sind grundlastfähig und dürfen nicht mehr Strom und Wärme produzieren (siehe Bauernseiten).

Bei der Übergewinnsteuer hat man dann Gewinn mit Umsatz verwechselt (Quelle Bauernfreund)

Derweil wurde schon ab Januar 2022 nach dem Abstellen dreier Atomkraftwerke mit der Gasverstromung begonnen. Die hin und wieder Gaskraftwerke laufen jetzt im Dauerbetrieb! Nur ein kurzer Winter 2022 hat Deutschland vor dem Gasende vor Winter gerettet. Die Speicher waren so leer wie nie! Das sei Putins Schuld, schrieben die Medien noch im Frühjahr.

Eine andere Lösung für die Gasknappheit wäre Fracking in Deutschland (statt in den USA, global Umwelt gedacht). Dort könnte man statt Chemiefracking auch Biofracking machen. Dann hätte man das erste Gas im Herbst 2022 gehabt. Dauer der Gasreserven mit Biofracking ca 10-15 Jahre.

Nun wurde Uniper verstaatlicht, damit nicht Finland die Haftung für die eigene Firma hat, sondern der deutsche Steuerzahler.

Uniper besitzt Atomkraftwerke in Skandinavien und drei Kohlekraftwerke vor Moskau!

Damit betreibt Deutschland auch nach 2023 weiter Atomkraftwerke und bezieht Atomstrom von französischen Uralt Atomkraftwerken aus den 60´ern ohne zweitem Wasserkreislauf und ohne Betonhülle. (Das Biest steht in Sichtweite der deutschen Grenze nähe Aachen)

Das Werk in Belgien hat einen Riss im Kraftwerk und wird durch ein neues größeres Atomkraftwerk ersetzt.

Die Kohlkraftwerke in Polen sind ohne die weltweit beste Umwelttechnik. Die steht derweil vor Hamburg still.

Nach der Gaspreiserhöhung für Altkunden von über 100 % hat Frau Strack-Zimmermann bei Maischberger im ZDF gesagt, dass Energie zu billig ist!

Es ist der politische Wille Deutschlands, dass die Bürger und die Industrie besonderes viel für Energie zahlen!

Das wird von 85 % der Bürger so gewählt!

Da bei KMI der größte Teil innerhalb der USA erwirtschaftet wird, vermache ich einen expliziten Gewinn (politisch gewollt) bei KMI nicht erkennen. Deine Meinung will ich Dir jedoch nicht nehmen, zum Teil hast Du ja auch recht.

Antwort auf Beitrag Nr.: 72.783.167 von morimori am 19.11.22 13:25:21

Für Ihren Diskussionsbeitrag, vielen Dank.

Ja, die Gaslieferungen werden von anderen Lieferanten kommen.

Der Zusammenhang zur gesprengten Nordstream 1 und 2 ist die Preisfindung auf deutliche höherem, für Manchen auf nicht mehr tragbaren extremen Niveau, was der Herr Jedermann in DE und anderswo in Zukunft zu erleiden hat. Ob Kinder Morgan wirklich einen Beitrag leistet, dass die Gaspreise über Lieferungen von LNG fallen werden, ist wirklich zu bezweifeln, eher ganz in Gegenteil. Die absoluten Gewinner dieser Situation findet man sicher in Nordamerika, vielleicht auch in Norwegen, den Niederlanden oder sogar in Frankreich und ansonsten bei den Aktionären dieser Branche. Für Ihren Diskussionsbeitrag, vielen Dank.

@Beton0815

Das sehe ich anders. Nun Uninformierte haben vergessen, dass der Texas Winter 1 MRD $ gebracht hat und ein Einmaleffekt war.

Dafür hat man sich die gewinnträchtige Biosparte gekauft und so die Zukunft gesichert.

@E.S.T.

Einen direkten Zusammenhang kann ich nicht erkennen.

Teile der Gaslieferung werden nun von Norwegen und die Niederlanden kommen. Das französische Frackinggas kommt auf den Markt,

Eine neue Pipeline ohne KM wird Spanien mit Frankreich verbinden (da gibt es wohl nur eine Minnileitung).

Dann kommt noch erheblich mehr Gas aus den Leitungen von Ungarn und Slovenien auf den Europamarkt.

KM wird, sofern noch vorhanden, über die 6 LNG Schiffe (Größte Flotte wohl von Shell) und über die Terminels, ehemals Import, dann weitergebaut und nun Export, von LNG mitverdienen. Die Terminals waren wohl schon im Teilverkauf, wenn ich nicht irre.

Was ich von KM erwarte:

1. Dividende mit kleinen Erhöhungen bis zum Aristokraten und pünktlich, wie die Eieruhr. Sobald man Aristokrat ist, kommen auch die Pensionsfonds wieder. Dadurch fällt die Überdividende zum Kurs. Kursziehl dann 30-40 $

2. Risikomanagement über Teilverkäufe der Pipelines und Anlagen (z.B. LNG)

3, Ausbau der Gaspipelines

4. Schuldenmanagement mit maximal 4er Laverage, besser zweier (ob die das auch wollen?)

5. Ausbau der Biostrecke

6. Erhalt oder günstiger Verkauf der CO 2 Pipelines

7. keine Experimente mit teueren Übernahmen unter Schulden oder Aktienexpansion.

Nur so meine Meinung

Das sehe ich anders. Nun Uninformierte haben vergessen, dass der Texas Winter 1 MRD $ gebracht hat und ein Einmaleffekt war.

Dafür hat man sich die gewinnträchtige Biosparte gekauft und so die Zukunft gesichert.

@E.S.T.

Einen direkten Zusammenhang kann ich nicht erkennen.

Teile der Gaslieferung werden nun von Norwegen und die Niederlanden kommen. Das französische Frackinggas kommt auf den Markt,

Eine neue Pipeline ohne KM wird Spanien mit Frankreich verbinden (da gibt es wohl nur eine Minnileitung).

Dann kommt noch erheblich mehr Gas aus den Leitungen von Ungarn und Slovenien auf den Europamarkt.

KM wird, sofern noch vorhanden, über die 6 LNG Schiffe (Größte Flotte wohl von Shell) und über die Terminels, ehemals Import, dann weitergebaut und nun Export, von LNG mitverdienen. Die Terminals waren wohl schon im Teilverkauf, wenn ich nicht irre.

Was ich von KM erwarte:

1. Dividende mit kleinen Erhöhungen bis zum Aristokraten und pünktlich, wie die Eieruhr. Sobald man Aristokrat ist, kommen auch die Pensionsfonds wieder. Dadurch fällt die Überdividende zum Kurs. Kursziehl dann 30-40 $

2. Risikomanagement über Teilverkäufe der Pipelines und Anlagen (z.B. LNG)

3, Ausbau der Gaspipelines

4. Schuldenmanagement mit maximal 4er Laverage, besser zweier (ob die das auch wollen?)

5. Ausbau der Biostrecke

6. Erhalt oder günstiger Verkauf der CO 2 Pipelines

7. keine Experimente mit teueren Übernahmen unter Schulden oder Aktienexpansion.

Nur so meine Meinung

Zahltag der Quartalsdividende von $0.2775 am Dienstag 15.11.2022

Vermutlich freut sich Kinder Morgan, dass die Nordstream 1 und 2 im Sept. gesprengt wurden.

Ernüchternd….

Auszüger von The Mothly Fool

Das vergangene Jahr war für Kinder Morgan (KMI -3,42%) ein Ausreißer. Der Erdgaspipeline-Gigant nutzte während des Wintersturms Uri die Gelegenheit, Energie zu liefern, und konnte so im ersten Quartal einen hohen Gewinn erzielen. Das lässt seine Ergebnisse für 2022 im Vergleich dazu leicht aussehen.Aus diesem Grund ist es leicht zu übersehen, dass Kinder Morgan ein fantastisches Jahr erlebt. Der Erdgaspipeline-Riese hat dies im dritten Quartal mit starken Ergebnissen erneut unter Beweis gestellt.

Die Ergebnisse von Kinder Morgan im Detail

Im dritten Quartal erwirtschaftete Kinder Morgan einen ausschüttungsfähigen Cashflow (DCF) in Höhe von 1,122 Milliarden US-Dollar bzw. 0,49 US-Dollar pro Aktie. Der DCF lag 11 % über dem Vorjahresniveau und 7 % über dem Budget für 2022.

Damit stieg die Gesamtsumme in den ersten neun Monaten dieses Jahres auf 3,753 Mrd. $. Das sind zwar 14 % weniger als im Vergleichszeitraum des Vorjahres, aber bereinigt um die einmaligen Auswirkungen des Wintersturms Uri ist DCF um 15 % gestiegen.

.......

Das Kernsegment der Erdgaspipelines von Kinder Morgan leistete den größten Beitrag zum Erfolg. Die Erträge stiegen im Vergleich zum Vorjahr um 6 %, was auf ein höheres Transportvolumen, eine starke Speichernachfrage und höhere Preise in bestimmten Systemen zurückzuführen ist. Das Unternehmen wies darauf hin, dass der Krieg in der Ukraine und die damit verbundenen Auswirkungen auf den globalen Energiemarkt zu einer starken Nachfrage nach festen Transport- und Speicherdienstleistungen und günstigen Vertragsverlängerungsraten führen.

Ein weiterer Höhepunkt in diesem Quartal war das Kohlendioxid-Segment, in dem die Erträge um 27 % anstiegen. Kinder Morgan profitierte von höheren Preisen für Rohöl, flüssiges Erdgas und Kohlendioxid. Das Unternehmen erzielte auch eine höhere Ölproduktion in allen Feldern, die 7 % über dem Plan lag.

Schließlich stiegen die Erträge im Terminalsegment von Kinder Morgan um 3 %. Dies ist in erster Linie auf das Massengutgeschäft zurückzuführen, das aufgrund der steigenden Energiepreise ein hohes Kohleaufkommen verzeichnet.

Der einzige Nachzügler waren die Produktpipelines, wo die Erträge um 8 % zurückgingen. Dies ist auf die niedrigeren Rohstoffpreise zurückzuführen, die sich auf den Wert der Lagerbestände auswirkten, sowie auf das geringere Volumen bei den meisten Produkten, die transportiert und gelagert werden.

..........................

Dank der guten Ergebnisse im dritten Quartal ist das Unternehmen auf dem besten Weg, das Jahr 2022 über seinem ursprünglichen Budget abzuschließen. Der Pipeline-Gigant rechnet nun damit, dass der DCF-Wert um 4 bis 5 % über dem Budget von 4,7 Mrd. USD liegen wird, so dass er für das Gesamtjahr bei etwa 4,9 Mrd. USD liegt.

Kinder Morgan erwartet auch, dass die Investitionsausgaben um etwa 500 Millionen Dollar über dem Budget von 1,3 Milliarden Dollar liegen werden. Das Unternehmen hat kürzlich zwei Übernahmen getätigt, um seine Plattform für erneuerbares Erdgas zu erweitern. Außerdem hat es attraktive Investitionsmöglichkeiten in seinen Erdgaspipeline- und Kohlendioxid-Segmenten gefunden.

Das Unternehmen kann sich diese zusätzlichen Investitionen problemlos leisten. Selbst nach der Erhöhung der ohnehin schon attraktiven Dividende um 3 % zu Beginn dieses Jahres rechnet Kinder Morgan mit einem Liquiditätsüberschuss von 750 Mio. USD, nachdem es Kapitalprojekte und die Ausschüttung an die Aktionäre finanziert hat. Da der DCF auf dem besten Weg ist, sein Budget um 4 % bis 5 % zu übertreffen, wird Kinder Morgan in diesem Jahr nach der Finanzierung seiner zusätzlichen Investitionen immer noch einen Liquiditätsüberschuss von über 450 Mio. USD erzielen. Dies hat es dem Unternehmen ermöglicht, in diesem Jahr Aktien im Wert von 367,5 Mio. $ zurückzukaufen.

In der Zwischenzeit hat Kinder Morgan vor kurzem durch den Verkauf eines 25,5 %igen Anteils an seiner Flüssigerdgasanlage (LNG) in Elba für 565 Mio. USD zusätzliche finanzielle Flexibilität geschaffen. Dies ermöglicht es dem Unternehmen, eine starke Bilanz aufrechtzuerhalten. Das Unternehmen geht davon aus, dass es dieses Jahr mit einem Verschuldungsgrad von 4,3 abschließen wird, der unter seinem langfristigen Ziel von 4,5 liegt. Damit verfügt Kinder Morgan über ausreichend finanziellen Spielraum, um neue Investitionen zu tätigen, wenn sich interessante Gelegenheiten ergeben.

Stärke inmitten des Sturms

Kinder Morgan profitiert von den sich verbessernden Bedingungen auf dem Energiemarkt. Dadurch ist das Unternehmen auf dem besten Weg, mehr Geld zu verdienen als ursprünglich erwartet. Außerdem sicherte sich das Unternehmen mehrere neue Investitionen und profitierte von seiner LNG-Investition.

Diese Faktoren haben dazu beigetragen, dass der Aktienkurs in diesem Jahr zweistellig gestiegen ist. Rechnet man die Dividende von über 6 % hinzu, liegt die Gesamtrendite von Kinder Morgan im mittleren Zehnerbereich und hat damit den mehr als 20 %igen Rückgang des Aktienmarktes deutlich übertroffen.

Das hat das Unternehmen zu einem Zufluchtsort für Investoren während der stürmischen Marktbedingungen in diesem Jahr gemacht. Die neuen Investitionen und die hohe Dividende könnten Kinder Morgan den nötigen Treibstoff geben, um auch in den kommenden Jahren attraktive Gesamtrenditen zu erzielen.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

https://www.finanzen.ch/nachrichten/aktien/kinder-morgan-is-…

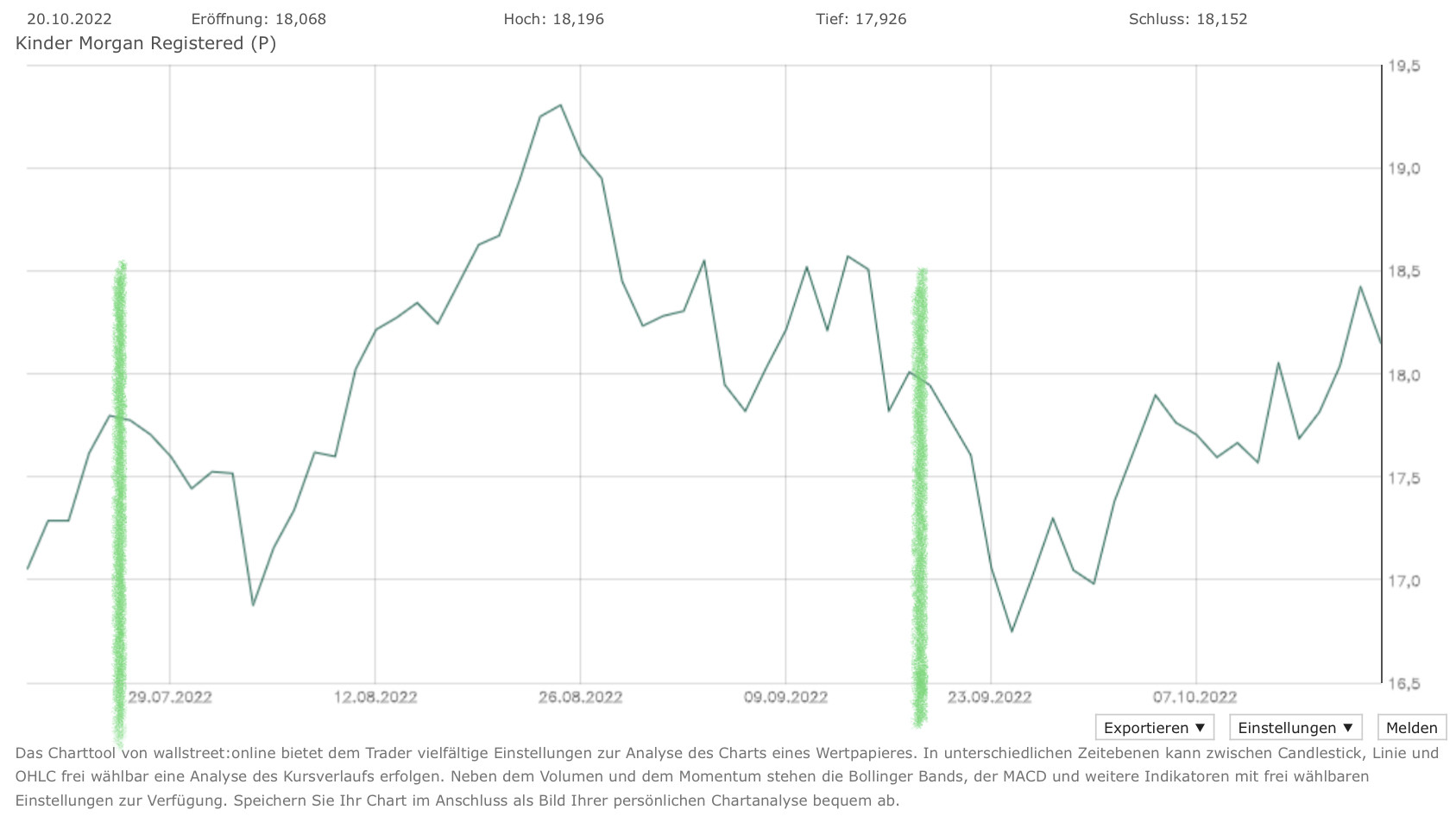

Antwort auf Beitrag Nr.: 72.610.304 von KMST am 20.10.22 14:13:17Um das Mal zu Visualisieren, was nach den letzten beiden FED Sitzungen passiert ist.

Habe mal probiert es einigermaßen darzustellen.

Geht suboptimal auf einem Ipad…

Die grünen Linien sind die Sitzungen.

Mein Gedanke wäre, nach dem Ex Tag auszusteigen und auf einen Dip zu hoffen.

Voraussetzung, der Abschlag wird am Handelstag einigermaßen aufgefangen.

Halt schlecht, dass die FED schon am 01 und 02. November tagt.

Wenn der 31.10 der Record Day ist, klappt das nicht mehr

Habe mal probiert es einigermaßen darzustellen.

Geht suboptimal auf einem Ipad…

Die grünen Linien sind die Sitzungen.

Mein Gedanke wäre, nach dem Ex Tag auszusteigen und auf einen Dip zu hoffen.

Voraussetzung, der Abschlag wird am Handelstag einigermaßen aufgefangen.

Halt schlecht, dass die FED schon am 01 und 02. November tagt.

Wenn der 31.10 der Record Day ist, klappt das nicht mehr

Antwort auf Beitrag Nr.: 72.610.304 von KMST am 20.10.22 14:13:175 % sind immerhin knapp je Jahresdividende.

Das Angebot war allerdings zu schlecht Heute Morgen.

So knapp vor dem Ex Tag ist es leider die Zockerei nicht wert.

Schade auch, dass die Spanne zwischen Ex Tag und FED Sitzung so kurz ist.

Das wäre sonst ein Versuch wert.

Das Angebot war allerdings zu schlecht Heute Morgen.

So knapp vor dem Ex Tag ist es leider die Zockerei nicht wert.

Schade auch, dass die Spanne zwischen Ex Tag und FED Sitzung so kurz ist.

Das wäre sonst ein Versuch wert.