Schattenbanken und ihre Auswirkungen auf die Wirtschaftskrise - 500 Beiträge pro Seite

eröffnet am 21.01.12 10:24:40 von

neuester Beitrag 30.05.14 01:11:23 von

neuester Beitrag 30.05.14 01:11:23 von

Beiträge: 328

ID: 1.171.815

ID: 1.171.815

Aufrufe heute: 7

Gesamt: 64.622

Gesamt: 64.622

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 37 Minuten | 2897 | |

| heute 09:55 | 2652 | |

| vor 29 Minuten | 2028 | |

| heute 10:01 | 1799 | |

| vor 24 Minuten | 1047 | |

| vor 25 Minuten | 889 | |

| vor 26 Minuten | 844 | |

| vor 26 Minuten | 733 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.004,18 | +0,38 | 185 | |||

| 2. | 2. | 134,04 | +0,59 | 126 | |||

| 3. | 3. | 2.296,58 | -1,32 | 90 | |||

| 4. | 19. | 0,2020 | +10,99 | 66 | |||

| 5. | 4. | 6,8960 | -0,03 | 65 | |||

| 6. | 9. | 43,40 | -3,98 | 50 | |||

| 7. | 5. | 679,90 | +0,94 | 41 | |||

| 8. | 6. | 3,7500 | +0,81 | 32 |

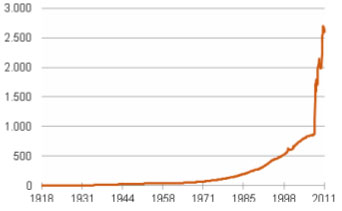

Die Bekämpfung der Finanzkrise ist nicht zuletzt deshalb so schwierig, weil die Finanzströme oft die Banken meiden und damit die Finanzaufsicht umgehen. Die Schattenbanken bewegen sich in einem grauen Bereich und übernehmen Funktionen zur Ermöglichung von schwierigen Investments. Deren Bedeutung wird auf ein globales Volumen von $60 Billionen geschätzt. Die in den USA angehäuften Schulden der Schattenbanken sollen $16 Billionen betragen im Vergleich zu $13 Billionen der klassischen Banken. In Europa wird von der EZB das Volumen auf €2,3 Billionen geschätzt. Während man nach dem Großen Crash 1929 die damaligen Schattenbanken "Trusts" durch ein scharfes Anti-Trust-Gesetz regulierte, ist ein Anti-Schattenbanken-Gesetz ausgeblieben...

Das Schattenbankenproblem

Das Schattenbankensystem ist weltweit unterschiedlich stark vertreten. Wie aus den Empfehlungen des FSB Financial Stability Boards vom 27. Oktober 2011 hervorgeht machte es im Jahr 2010 rund 36% der nationalen Gesamtvermögen aus, während der Anteil in den USA traditionell bis zu 80% und in Großbritannien bis zu 40% beträgt. Zum Schattenbankenbereich im weiteren Sinne werden dabei Versicherungen und Pensionsfonds sowie Public Financial Institutions und andere Financial Institutions gezählt.

Erscheinungsformen der SchattenbankenSchattenbanken sind nicht nur Institutionen und Vermögen, die keine Banklizenz brauchen, sondern im weitesten Sinne auch Schattengeschäfte, die nur außerhalb der Bilanz in Erscheinung treten.

•Hedgefonds

•SAIV Sophisticated Alternative Investment Vehicle

•Structured Investment Vehicles

•Special Purpose Vehicles (Zweckgesellschaften)

•Private Equity Firmen

•Sondervermögen (z.B. des Bundes)

•Off-Balance-Sheet Transaktionen

•Auslagerung von Schulden und Risiken

•...

Hedgefonds:

Diese Form von Schattenbanken agieren als Investmentfonds, die ein spekulatives Anlageschäft betreiben (eigentlich: hedgen = absichern) und unter Einsatz von Derivaten und Leerverkäufen (Shortsellings) die Ertragsmöglichkeiten hebeln (leverage). So können größere Volumina mit beschränktem Eigenmitteleinsatz gehandelt werden. Natürlich sind die Risiken auch beträchtlich. Üblicherweise haben die Hedgefonds ihren Sitz in Steueroasen und entgehen so geschickt jeglicher Aufsicht. Das Gesamtvolumen aller Hedgefonds soll weltweit etwa $2 Billionen betragen.

Die größten Hedgefonds in 2011 sind nach Angaben von richard-wilson.blogspot.com in primebroker.com am 13. Okt. 2011:

- Bridgewater Associates

- J.P. Morgan Asset Management / Highbridge Capital Management

- Paulson & Co.

- Black Rock Financial Management

- Och-Ziff Capital Management Group

- Soros Fund Management

- Baupost Group

- Angelo, Gordon & Co.

- Renaissance Technologies

- Farallon Capital Management

WikiPedia listet folgende Hedge- und Dachfonds am 31.12.2011 auf:

- Man Group

- Bridgewater

- JP Morgan Asset

- Paulson

- Brevan Howard Asset Management

- Och-Ziff

- Soros

- BlackRock

- Highbridge

- BlueCrest Capital Management

- Baupost

- Cerberus Capital Management

- Angelo Gordon

- Farallon

- Winton Capital Management

- King Steet Capital Management

- Goldman Sachs Asset Management

- Canyon Partners

- Renaissance Technologies

- Elliott Management

Solche Ranglisten sind jedoch mit Vorsicht zu genießen. Sie sind weder empirisch gesichert noch aus neutraler Hand verfaßt (mangels Aufsichtsbehörde). Außerdem ist zu beachten, dass Hedgefonds an sich nur eine Kapitalsammelform sind und nicht darauf ausgelegt sind, Regulierungen zu vermeiden, da es ja solche generell nicht einmal gibt. Ferner ist die Abgrenzung zu Investmentgesellschaften fließend. Hedgefonds sind keine Institutionen, die es abzuschaffen gilt. Sie sind wichtiger Bestandteil eines funktionierenden, legalen Finanzsystems.

Risiken der Schattenbanken und ihr Beitrag zur Finanzkrise

Risiken der Schattenbanken:

Gelder bei Schattenbanken sind nicht geschützt. Es gibt keine Einlagensicherung wie bei normalen Banken. Sie haben auch keinen Zugang zu Notenbanken, da dieFührung eines Kontos bei einer Notenbank nur offiziellen Banken erlaubt ist. Erst kürzlich ist eine große Versicherung vor Gericht gescheitert, ein Bundesbankkonto einzuklagen (Talanx-Urteil Verwaltungsgericht Frankfurt 11.02.2010 Az. 1 K 2319/09).

Repo-Geschäfte:

Die Lage der Lehman Brothers Investmentbank war schon lange vor ihrem Zusammenbruch am 15. September 2008 prekär. Seit 2001 nutzte die Pleitebank sogenannte "Repo"-Geschäfte (REpurchase and Resale Agreements) in einem Umfang von bis zu $50 Mrd. (Q2 2008), die stets kurz vor dem Monatsende ausgegeben und kurz nach Monatsbeginn wieder hereingeholt wurden. Damit mussten die Papiere nicht in den Monatsbilanzen ausgewiesen werden. Repos sind als Verkäufe getarnte kurzfristige Darlehenverträge mit einer Rückkaufvereinbarungen von Schuldpapieren mit Kreditgebern zu einem festen Termin unter Aufschlag eines Zinsanteils. Je nach Höhe des Rückkaufzinses spricht man von Repo 105 (5% der Assets) oder Repo 108 (8% der Assets). Für den Verkauf der Assets erhielt die Bank also 95% bzw. 92% als Verkaufserlös in Cash. Bei Ablauf des Geschäftes leihte sich die Bank Geld und nahm die Papiere zu ihrem vollen Nennwert zurück. Im Falle der Lehman Brothers wurde der Verschuldungsgrad geschönt und so die Insolvenz verschleiert und verschleppt.

Lehman CEO Fuld verteidigte sich mittels Anwalt so: "Mr Fuld did not know what those transactions were – he didn’t structure or negotiate them, nor was he aware of their accounting treatment". Auch gegen die Wirtschaftsprüfungsgesellschaft Ernst & Young wurde Anklage erhoben, weil sie die Repo 105 Geschäfte testierte. Sie verteidigte sich mit den Worten: "Our opinion indicated that Lehman’s financial statements for that year were fairly presented in accordance with Generally Accepted Accounting Principles (GAAP), and we remain of that view.” (Zitate von FTAlphaville 12. März 2010)

Re-Hypothecation:

"Re-Hypothekisierung beschreibt die Art und Weise, in der gestellte Sicherheiten (Collaterals) für die eigene Finanzierung der Banken wiederverwendet wird. Der Umfang dieser Geschäfte wird in den USA beschränkt (Reg T und SEC Rule 15c3-3), nicht aber in Großbritannien. Es ist kein Zufall, dass sich viele solcher Vermögen in den jeweiligen britischen Tochtergesellschaften von Lehman Brothers und neuerdings MF Global wiederfinden. Im Falle von Lehman war es das verlorene Vertrauen in die Subprimes, das den Ball ins Rollen brachte, während es bei MF-Global das verlorene Vertrauen in die subprime-ähnlichen Staatsschulden." (Divyang Shah, Senior IFR Stratege: Shadow Banking System strikes again", in: International Financing Review, ifre.com 30.12.2011)

Regulierungsversuche der Schattenbanken

EU:

Die EU-Kommission hat am 30. April 2009 (!) einen Vorschlag für eine Richtlinie über die Verwalter alternativer Investmentfonds AIF vorgelegt. Dazu zählen:

•Privat-Equity-Fonds

•Hedgefonds

•Rohstofffonds

•Immobilienfonds

Nach einem langen Verfahren wurde am 27.05.2011 die Richtlinie 2011/61/EU angenommen und am 21.07.2011 in Kraft gesetzt. Sie hat folgende Merkmale:

•Auskunftspflichter für Verwalter von AIF

•keine Höchstgrenzen für Fremdkapitalanteile

•keine Mindesteigenkapitalanforderungen

•kein internationales Register über die Kreditvergabe durch Banken an AIF

Insgesamt ist diese Richtlinie nicht ausreichend für eine Regulierung der Schattenbanken und verfahlt auch die Vorgaben der G20.

G 20:

Der G20-Fipfel im November 2010 in Seoul hat die Schattenbanken als eines der verbliebenen Finanzregulierungsprobleme thematisiert und hat den Financial Stability Board (BIZ) beauftragt eine Task Force zu Bilden und bis Mitte 2011 folgende Fragen zu klären:

1.Was ist mit dem Schattenbankensystem gemeint?

2.Möglichkeiten der Regulierung des Schattenbankensystems

3.Erkundung mögllicher Regulierungsmaßnahmen zur Begegnung von Systemrisiken und Regulierungsumwanderung

Der G20-Gipfel im November 2011 in Cannes hat diese Empfehlungen allerdings nicht aufgegriffen, sondern die Regulierung an das FSB zurückdelegiert. Der entsprechende Teil der Schlußerklärung lautet:

"27. We agree to intensify our monitoring of financial regulatory reforms, report on our progress and track our deficiencies. To do so, we endorse the FSB coordination framework for implementation monitoring, notably on key areas such as the Basel capital and liquidity frameworks, OTC derivatives reforms, compensation practices, G-SIFI policies, resolution frameworks, and shadow banking. This work will build on the monitoring activities conducted by standard setting bodies to the extent possible. We stress the need to report the results of this monitoring to the public including on an annual basis through a traffic lights scoreboard prepared by the FSB. We welcome its first publication today and commit to take all necessary actions to progress in the areas where deficiencies have been identified. "

Financial Stability Board:

Das FSB hat am 12. April 2011 ein erstes Papier zu den von den G20 aufgeworfenen Fragen herausgegeben. Als Entscheidungsvorlage wurden dann am 27. Oktober 2011 die Empfehlungen des FSB veröffentlicht.

Das Schattenbankenproblem

Das Schattenbankensystem ist weltweit unterschiedlich stark vertreten. Wie aus den Empfehlungen des FSB Financial Stability Boards vom 27. Oktober 2011 hervorgeht machte es im Jahr 2010 rund 36% der nationalen Gesamtvermögen aus, während der Anteil in den USA traditionell bis zu 80% und in Großbritannien bis zu 40% beträgt. Zum Schattenbankenbereich im weiteren Sinne werden dabei Versicherungen und Pensionsfonds sowie Public Financial Institutions und andere Financial Institutions gezählt.

Erscheinungsformen der SchattenbankenSchattenbanken sind nicht nur Institutionen und Vermögen, die keine Banklizenz brauchen, sondern im weitesten Sinne auch Schattengeschäfte, die nur außerhalb der Bilanz in Erscheinung treten.

•Hedgefonds

•SAIV Sophisticated Alternative Investment Vehicle

•Structured Investment Vehicles

•Special Purpose Vehicles (Zweckgesellschaften)

•Private Equity Firmen

•Sondervermögen (z.B. des Bundes)

•Off-Balance-Sheet Transaktionen

•Auslagerung von Schulden und Risiken

•...

Hedgefonds:

Diese Form von Schattenbanken agieren als Investmentfonds, die ein spekulatives Anlageschäft betreiben (eigentlich: hedgen = absichern) und unter Einsatz von Derivaten und Leerverkäufen (Shortsellings) die Ertragsmöglichkeiten hebeln (leverage). So können größere Volumina mit beschränktem Eigenmitteleinsatz gehandelt werden. Natürlich sind die Risiken auch beträchtlich. Üblicherweise haben die Hedgefonds ihren Sitz in Steueroasen und entgehen so geschickt jeglicher Aufsicht. Das Gesamtvolumen aller Hedgefonds soll weltweit etwa $2 Billionen betragen.

Die größten Hedgefonds in 2011 sind nach Angaben von richard-wilson.blogspot.com in primebroker.com am 13. Okt. 2011:

- Bridgewater Associates

- J.P. Morgan Asset Management / Highbridge Capital Management

- Paulson & Co.

- Black Rock Financial Management

- Och-Ziff Capital Management Group

- Soros Fund Management

- Baupost Group

- Angelo, Gordon & Co.

- Renaissance Technologies

- Farallon Capital Management

WikiPedia listet folgende Hedge- und Dachfonds am 31.12.2011 auf:

- Man Group

- Bridgewater

- JP Morgan Asset

- Paulson

- Brevan Howard Asset Management

- Och-Ziff

- Soros

- BlackRock

- Highbridge

- BlueCrest Capital Management

- Baupost

- Cerberus Capital Management

- Angelo Gordon

- Farallon

- Winton Capital Management

- King Steet Capital Management

- Goldman Sachs Asset Management

- Canyon Partners

- Renaissance Technologies

- Elliott Management

Solche Ranglisten sind jedoch mit Vorsicht zu genießen. Sie sind weder empirisch gesichert noch aus neutraler Hand verfaßt (mangels Aufsichtsbehörde). Außerdem ist zu beachten, dass Hedgefonds an sich nur eine Kapitalsammelform sind und nicht darauf ausgelegt sind, Regulierungen zu vermeiden, da es ja solche generell nicht einmal gibt. Ferner ist die Abgrenzung zu Investmentgesellschaften fließend. Hedgefonds sind keine Institutionen, die es abzuschaffen gilt. Sie sind wichtiger Bestandteil eines funktionierenden, legalen Finanzsystems.

Risiken der Schattenbanken und ihr Beitrag zur Finanzkrise

Risiken der Schattenbanken:

Gelder bei Schattenbanken sind nicht geschützt. Es gibt keine Einlagensicherung wie bei normalen Banken. Sie haben auch keinen Zugang zu Notenbanken, da dieFührung eines Kontos bei einer Notenbank nur offiziellen Banken erlaubt ist. Erst kürzlich ist eine große Versicherung vor Gericht gescheitert, ein Bundesbankkonto einzuklagen (Talanx-Urteil Verwaltungsgericht Frankfurt 11.02.2010 Az. 1 K 2319/09).

Repo-Geschäfte:

Die Lage der Lehman Brothers Investmentbank war schon lange vor ihrem Zusammenbruch am 15. September 2008 prekär. Seit 2001 nutzte die Pleitebank sogenannte "Repo"-Geschäfte (REpurchase and Resale Agreements) in einem Umfang von bis zu $50 Mrd. (Q2 2008), die stets kurz vor dem Monatsende ausgegeben und kurz nach Monatsbeginn wieder hereingeholt wurden. Damit mussten die Papiere nicht in den Monatsbilanzen ausgewiesen werden. Repos sind als Verkäufe getarnte kurzfristige Darlehenverträge mit einer Rückkaufvereinbarungen von Schuldpapieren mit Kreditgebern zu einem festen Termin unter Aufschlag eines Zinsanteils. Je nach Höhe des Rückkaufzinses spricht man von Repo 105 (5% der Assets) oder Repo 108 (8% der Assets). Für den Verkauf der Assets erhielt die Bank also 95% bzw. 92% als Verkaufserlös in Cash. Bei Ablauf des Geschäftes leihte sich die Bank Geld und nahm die Papiere zu ihrem vollen Nennwert zurück. Im Falle der Lehman Brothers wurde der Verschuldungsgrad geschönt und so die Insolvenz verschleiert und verschleppt.

Lehman CEO Fuld verteidigte sich mittels Anwalt so: "Mr Fuld did not know what those transactions were – he didn’t structure or negotiate them, nor was he aware of their accounting treatment". Auch gegen die Wirtschaftsprüfungsgesellschaft Ernst & Young wurde Anklage erhoben, weil sie die Repo 105 Geschäfte testierte. Sie verteidigte sich mit den Worten: "Our opinion indicated that Lehman’s financial statements for that year were fairly presented in accordance with Generally Accepted Accounting Principles (GAAP), and we remain of that view.” (Zitate von FTAlphaville 12. März 2010)

Re-Hypothecation:

"Re-Hypothekisierung beschreibt die Art und Weise, in der gestellte Sicherheiten (Collaterals) für die eigene Finanzierung der Banken wiederverwendet wird. Der Umfang dieser Geschäfte wird in den USA beschränkt (Reg T und SEC Rule 15c3-3), nicht aber in Großbritannien. Es ist kein Zufall, dass sich viele solcher Vermögen in den jeweiligen britischen Tochtergesellschaften von Lehman Brothers und neuerdings MF Global wiederfinden. Im Falle von Lehman war es das verlorene Vertrauen in die Subprimes, das den Ball ins Rollen brachte, während es bei MF-Global das verlorene Vertrauen in die subprime-ähnlichen Staatsschulden." (Divyang Shah, Senior IFR Stratege: Shadow Banking System strikes again", in: International Financing Review, ifre.com 30.12.2011)

Regulierungsversuche der Schattenbanken

EU:

Die EU-Kommission hat am 30. April 2009 (!) einen Vorschlag für eine Richtlinie über die Verwalter alternativer Investmentfonds AIF vorgelegt. Dazu zählen:

•Privat-Equity-Fonds

•Hedgefonds

•Rohstofffonds

•Immobilienfonds

Nach einem langen Verfahren wurde am 27.05.2011 die Richtlinie 2011/61/EU angenommen und am 21.07.2011 in Kraft gesetzt. Sie hat folgende Merkmale:

•Auskunftspflichter für Verwalter von AIF

•keine Höchstgrenzen für Fremdkapitalanteile

•keine Mindesteigenkapitalanforderungen

•kein internationales Register über die Kreditvergabe durch Banken an AIF

Insgesamt ist diese Richtlinie nicht ausreichend für eine Regulierung der Schattenbanken und verfahlt auch die Vorgaben der G20.

G 20:

Der G20-Fipfel im November 2010 in Seoul hat die Schattenbanken als eines der verbliebenen Finanzregulierungsprobleme thematisiert und hat den Financial Stability Board (BIZ) beauftragt eine Task Force zu Bilden und bis Mitte 2011 folgende Fragen zu klären:

1.Was ist mit dem Schattenbankensystem gemeint?

2.Möglichkeiten der Regulierung des Schattenbankensystems

3.Erkundung mögllicher Regulierungsmaßnahmen zur Begegnung von Systemrisiken und Regulierungsumwanderung

Der G20-Gipfel im November 2011 in Cannes hat diese Empfehlungen allerdings nicht aufgegriffen, sondern die Regulierung an das FSB zurückdelegiert. Der entsprechende Teil der Schlußerklärung lautet:

"27. We agree to intensify our monitoring of financial regulatory reforms, report on our progress and track our deficiencies. To do so, we endorse the FSB coordination framework for implementation monitoring, notably on key areas such as the Basel capital and liquidity frameworks, OTC derivatives reforms, compensation practices, G-SIFI policies, resolution frameworks, and shadow banking. This work will build on the monitoring activities conducted by standard setting bodies to the extent possible. We stress the need to report the results of this monitoring to the public including on an annual basis through a traffic lights scoreboard prepared by the FSB. We welcome its first publication today and commit to take all necessary actions to progress in the areas where deficiencies have been identified. "

Financial Stability Board:

Das FSB hat am 12. April 2011 ein erstes Papier zu den von den G20 aufgeworfenen Fragen herausgegeben. Als Entscheidungsvorlage wurden dann am 27. Oktober 2011 die Empfehlungen des FSB veröffentlicht.

Hedge Funds wollen bei der Rettung von Griechenland nicht mitmachen:

Hedge Funds berufen sich auf Menschenrechte

Die grossen Hedge Funds sind nicht bereit, bei einem 50-Prozent-Schuldenschnitt zur Rettung Griechenlands mitzumachen. Ihre Taktik: Griechenland vor dem Europäischen Gerichtshof für Menschenrechte anklagen...

-----

Hedge Funds May Sue Greece if It Tries to Force Losses

LONDON — Hedge funds have been known to use hardball tactics to make money. Now they have come up with a new one: suing Greece in a human rights court to make good on its bond payments.

The novel approach would have the funds arguing in the European Court of Human Rights that Greece had violated bondholder rights, though that could be a multiyear project with no guarantee of a payoff. And it would not be likely to produce sympathy for these funds, which many blame for the lack of progress so far in the negotiations over restructuring Greece’s debts.

The tactic has emerged in conversations with lawyers and hedge funds as it became clear that Greece was considering passing legislation to force all private bondholders to take losses, while exempting the European Central Bank, which is the largest institutional holder of Greek bonds with 50 billion euros or so...

ganzer Artikel...http://www.nytimes.com/2012/01/19/business/global/hedge-fund…

Hedge Funds berufen sich auf Menschenrechte

Die grossen Hedge Funds sind nicht bereit, bei einem 50-Prozent-Schuldenschnitt zur Rettung Griechenlands mitzumachen. Ihre Taktik: Griechenland vor dem Europäischen Gerichtshof für Menschenrechte anklagen...

-----

Hedge Funds May Sue Greece if It Tries to Force Losses

LONDON — Hedge funds have been known to use hardball tactics to make money. Now they have come up with a new one: suing Greece in a human rights court to make good on its bond payments.

The novel approach would have the funds arguing in the European Court of Human Rights that Greece had violated bondholder rights, though that could be a multiyear project with no guarantee of a payoff. And it would not be likely to produce sympathy for these funds, which many blame for the lack of progress so far in the negotiations over restructuring Greece’s debts.

The tactic has emerged in conversations with lawyers and hedge funds as it became clear that Greece was considering passing legislation to force all private bondholders to take losses, while exempting the European Central Bank, which is the largest institutional holder of Greek bonds with 50 billion euros or so...

ganzer Artikel...http://www.nytimes.com/2012/01/19/business/global/hedge-fund…

Auch die Credit Suisse ist Teil des Systems und macht kräftig mit:

Credit Suisse und die Schattenbanken

19.12.2011

Die Schweizer Grossbank soll sich an undurchsichtigen Finanzkonstrukten beteiligen. In den Augen der internationalen Finanzmarktregulatoren sind das fragwürdige Geschäfte mit grossem Risikopotenzial.

Mit 331 Milliarden Franken ist die Credit Suisse (CSGN 24.25 1.46%) laut der aktuellen Ausgabe von «Business Law Currents» von Thomson Reuters in diverse Hedge- und Geldmarktfonds investiert. Die Schweizer Grossbank ist damit Teil des drittgrössten Schattenbankensystems weltweit. Auf den vorderen Rängen rangieren die Investmentbanken JP Morgan und Morgan Stanley mit Investitionen von je 384 Milliarden Franken.

Das Ziel der Anlagefonds ist es, mit risikoreichen Finanzprodukten zu handeln und auch Gelder über diverse Finanzvehikel etwa auf den Cayman Islands oder den Bermudas steuerschonend zu parken. Credit Suisse will das auf Anfrage nicht kommentieren.

Das Problem bei solchen Konstrukten: «Sie scheinen nicht transparent in den Büchern auf und sind aus einem Geschäftsbericht nicht herauszulesen», sagt Manuel Ammann, Vorstand des Schweizerischen Instituts für Banken und Finanzen der Universität St. Gallen. Damit unterliegen die indirekt starken Beziehungen der Credit Suisse zur Hedgefondsbranche nicht der gleichen Transparenz wie das gesamte Bankgeschäft in der Schweiz. Das weltweite Volumen von solchen Schattengeschäften, die von der Bankenregulierung nicht erfasst werden, wird auf 60 Billionen US-Dollar geschätzt (56 Billionen Franken).

Ausgelagerte Zweckgesellschaften von Banken, Investment- und andere Finanzmarktfirmen, die keine Banken sind, wickeln dennoch Bankgeschäfte ab. Das wirft kein gutes Licht auf die Credit Suisse. Denn Schattenbanken haben den Ruf, mit grossen Risikopositionen so massiv exponiert zu sein, dass sie auch systemrelevante Finanzinstitute ins Wanken bringen können.

Das Risiko solcher Geschäfte war schon zu Zeiten der Finanzkrise 2008 ein grosses Thema. Damals wurden die Schattenbanken Special Purpose Vehicles genannt, kurz: SPV. Hypotheken und Bankkredite wurden gebündelt, bewertet und als Assets weiterverkauft, die wiederum als Sicherheiten für Kredite dienten. Das Pyramidenspiel ist bekanntermassen als Subprime-Krise aufgeflogen. Das droht sich nun zu wiederholen. Weltweit grösste Drehscheibe für das Schattenbusiness ist der Finanzplatz London, der vergleichsweise wenig reguliert ist.

Vorbeigeschleuste Dividenden

Aber nicht nur aus Risikogründen sind die Schattengeschäfte problematisch. Auch der Versuch, Dividenden institutioneller Investoren in Steuerparadiese zu schleusen, läuft den Finanzregulatoren zuwider. Eine Studie der Nichtregierungsorganisation Bureau of Investigative Journalism (BIJ) hält fest, dass institutionelle Anleger vor allem die Staaten Frankreich, Deutschland und Italien um Steuergelder in der Höhe von bis zu 727 Millionen Franken pro Jahr bringen.

Abgewickelt wird dies ebenfalls über ein Netzwerk diverser Schattenbanken. Ein Hedgefonds oder eine Bank leitet die Dividendenerträge an Finanzinstitutionen weiter, die jeweils ihre Sitze in verschiedenen Steuerparadiesen haben. Über dieses Schattenbankensystem werden die Dividenden schliesslich wieder zum Eigentümer zurückgeleitet, der selbst eine Niederlassung in einem steuerbegünstigten Land unterhält. Auf diesem Weg werden im Schnitt 15 Prozent Dividendensteuer in Europa gespart. Die Credit Suisse soll laut BIJ sogar ein Strategiepapier verfasst haben, das derartige Geldströme im Detail regelt.

Um diese undurchsichtigen und teils riskanten Geldströme transparenter zu machen, will das Financial Stability Board (FSB) mit Sitz in Basel im nächsten Jahr auch die Schweizer Banken verstärkt einbinden. Denn von 24 Mitgliedstaaten des FSB sind bis jetzt nur elf Länder mit an Bord, die Schweiz ist nicht Teil der Arbeitsgruppe.

http://www.tagesanzeiger.ch/wirtschaft/unternehmen-und-konju…" target="_blank" rel="nofollow ugc noopener">http://www.tagesanzeiger.ch/wirtschaft/unternehmen-und-konju…

Credit Suisse und die Schattenbanken

19.12.2011

Die Schweizer Grossbank soll sich an undurchsichtigen Finanzkonstrukten beteiligen. In den Augen der internationalen Finanzmarktregulatoren sind das fragwürdige Geschäfte mit grossem Risikopotenzial.

Mit 331 Milliarden Franken ist die Credit Suisse (CSGN 24.25 1.46%) laut der aktuellen Ausgabe von «Business Law Currents» von Thomson Reuters in diverse Hedge- und Geldmarktfonds investiert. Die Schweizer Grossbank ist damit Teil des drittgrössten Schattenbankensystems weltweit. Auf den vorderen Rängen rangieren die Investmentbanken JP Morgan und Morgan Stanley mit Investitionen von je 384 Milliarden Franken.

Das Ziel der Anlagefonds ist es, mit risikoreichen Finanzprodukten zu handeln und auch Gelder über diverse Finanzvehikel etwa auf den Cayman Islands oder den Bermudas steuerschonend zu parken. Credit Suisse will das auf Anfrage nicht kommentieren.

Das Problem bei solchen Konstrukten: «Sie scheinen nicht transparent in den Büchern auf und sind aus einem Geschäftsbericht nicht herauszulesen», sagt Manuel Ammann, Vorstand des Schweizerischen Instituts für Banken und Finanzen der Universität St. Gallen. Damit unterliegen die indirekt starken Beziehungen der Credit Suisse zur Hedgefondsbranche nicht der gleichen Transparenz wie das gesamte Bankgeschäft in der Schweiz. Das weltweite Volumen von solchen Schattengeschäften, die von der Bankenregulierung nicht erfasst werden, wird auf 60 Billionen US-Dollar geschätzt (56 Billionen Franken).

Ausgelagerte Zweckgesellschaften von Banken, Investment- und andere Finanzmarktfirmen, die keine Banken sind, wickeln dennoch Bankgeschäfte ab. Das wirft kein gutes Licht auf die Credit Suisse. Denn Schattenbanken haben den Ruf, mit grossen Risikopositionen so massiv exponiert zu sein, dass sie auch systemrelevante Finanzinstitute ins Wanken bringen können.

Das Risiko solcher Geschäfte war schon zu Zeiten der Finanzkrise 2008 ein grosses Thema. Damals wurden die Schattenbanken Special Purpose Vehicles genannt, kurz: SPV. Hypotheken und Bankkredite wurden gebündelt, bewertet und als Assets weiterverkauft, die wiederum als Sicherheiten für Kredite dienten. Das Pyramidenspiel ist bekanntermassen als Subprime-Krise aufgeflogen. Das droht sich nun zu wiederholen. Weltweit grösste Drehscheibe für das Schattenbusiness ist der Finanzplatz London, der vergleichsweise wenig reguliert ist.

Vorbeigeschleuste Dividenden

Aber nicht nur aus Risikogründen sind die Schattengeschäfte problematisch. Auch der Versuch, Dividenden institutioneller Investoren in Steuerparadiese zu schleusen, läuft den Finanzregulatoren zuwider. Eine Studie der Nichtregierungsorganisation Bureau of Investigative Journalism (BIJ) hält fest, dass institutionelle Anleger vor allem die Staaten Frankreich, Deutschland und Italien um Steuergelder in der Höhe von bis zu 727 Millionen Franken pro Jahr bringen.

Abgewickelt wird dies ebenfalls über ein Netzwerk diverser Schattenbanken. Ein Hedgefonds oder eine Bank leitet die Dividendenerträge an Finanzinstitutionen weiter, die jeweils ihre Sitze in verschiedenen Steuerparadiesen haben. Über dieses Schattenbankensystem werden die Dividenden schliesslich wieder zum Eigentümer zurückgeleitet, der selbst eine Niederlassung in einem steuerbegünstigten Land unterhält. Auf diesem Weg werden im Schnitt 15 Prozent Dividendensteuer in Europa gespart. Die Credit Suisse soll laut BIJ sogar ein Strategiepapier verfasst haben, das derartige Geldströme im Detail regelt.

Um diese undurchsichtigen und teils riskanten Geldströme transparenter zu machen, will das Financial Stability Board (FSB) mit Sitz in Basel im nächsten Jahr auch die Schweizer Banken verstärkt einbinden. Denn von 24 Mitgliedstaaten des FSB sind bis jetzt nur elf Länder mit an Bord, die Schweiz ist nicht Teil der Arbeitsgruppe.

http://www.tagesanzeiger.ch/wirtschaft/unternehmen-und-konju…" target="_blank" rel="nofollow ugc noopener">http://www.tagesanzeiger.ch/wirtschaft/unternehmen-und-konju…

Antwort auf Beitrag Nr.: 42.627.248 von selectrix am 21.01.12 13:44:45Ergänzend:

Schattenbanken: Das nächste Pyramidenspiel

17.12.2011 |

In der unregulierten und undurchsichtigen Welt der Schattenbanken lauert ein bisher unbekanntes Monster: Die exotischen "Mehrfachhypotheken" versprechen schnelles Geld. Aber jetzt droht die Pyramide einzustürzen.

Wenn ein Finanzskandal platzt, werden oft voreilige Schlüsse gezogen. Im Fall des Brokerhauses MF Global, das zu Halloween den achtgrößten Bankrott in der Geschichte der USA anmelden musste, einigten sich die Medien schnell auf den Fehler. MF-Chef Jon Corzine, ein Goldman-Sachs-Alumnus mit besten Verbindungen ins Weiße Haus, hatte eine Wette auf europäische Staatsanleihen verloren – und dabei offenbar auch Kundengelder verzockt. Die unterschwellige Message dieser Interpretation: Es war ein Einzeltäter, ein schwarzes Schaf. Die meisten Beobachter fragten sich nicht einmal, woher MF Global das Geld für eine Sechs-Milliarden-Dollar-Wette hatte – eine Summe fünfmal so hoch wie der Gesamtwert des Unternehmens.

Die Antwort ist ebenso kompliziert wie besorgniserregend. MF Global war kein Einzelfall, kein „Bad Apple“, wie die Amerikaner sagen. Wie Lehman Brothers und AIG wurde auch MF Global ein Opfer des sogenannten Schattenbankensystems. Das fasst alle Aktivitäten zusammen, die zwar in ihrer Natur Bankgeschäfte (wie Kreditvergabe, sprich „Gelderzeugung“), aber so kompliziert sind und so lasch reguliert werden, dass keine Behörde der Welt auch nur den geringsten Durchblick hat. Das Schattenbankensystem besteht aus ausgelagerten Zweckgesellschaften von Banken und Investmentbanken und aus anderen Finanzmarktfirmen, die keine Banken sind, aber Bankgeschäfte übernehmen, wenn ein Schlupfloch in den Regulierungen dies zulässt.

Bis zu 60 Billionen. Weil sie ausgelagert sind, schlagen sich die Schattenaktivitäten der Banken nicht in den Bilanzen nieder. Sie sind „Off-Balance“. Und es liegt nur in der Natur der Sache, dass auch die Banken untereinander verheimlichen, welchen Schattengeschäften sie nachgehen. Niemand kann seriös sagen, wie viel Geld in diesen unregulierten Schattengeschäften steckt – Schätzungen gehen davon aus, dass es bis zu 60 Billionen Dollar sind.

Zentrum des Schattenbankensystems ist ohne Zweifel London. Nirgends gibt es weniger Regeln für Finanzgeschäfte. Der Untergang von MF Global und Lehman Brothers nahm in London seinen Anfang. Auch die weltgrößte Versicherung AIG, die vom US-Steuerzahler gerettet wurde, stolperte über die Geschäfte seiner London-Tochter. Im Zuge der MF-Global-Pleite kommt jetzt ein Geschäftszweig vom Schatten ans Licht, der es in sich hat: die Mehrfachhypothek.

Das Prinzip einer Hypothek ist simpel: Ein Kunde erhält von der Bank einen Kredit, um ein Haus zu kaufen. Dieses Haus wird mit einer Hypothek belegt. Das heißt: Zwar gehört dem Kreditnehmer offiziell das Haus – falls er aber seine Raten nicht bezahlen kann, geht das Haus an die Bank. So weit, so harmlos. Aber was, wenn die Bank selbst auf das Haus eine weitere Hypothek aufnimmt– also das Pfand des Kreditnehmers selbst verpfändet, um Kredit zu erhalten und Geschäfte zu machen? Und was, wenn die nächste Bank dieses Pfand noch einmal verpfändet? Plötzlich „gehört“ dasselbe Haus vier verschiedenen Marktteilnehmern. Nur einer muss mit seinen Kreditrückzahlungen in Verzug kommen, und das ganze Gebilde bricht zusammen. So funktioniert das Mehrfachhypotheken-Geschäft im Schattenbankensystem.

Auf Gedeih und Verderb. Kunden (meist Hedgefonds) hinterlegen Sicherheiten (meist Wertpapiere) bei Brokern (meist Investmentbanken). Diese Investmentbanken nutzen jetzt die Sicherheiten, die eigentlich die Kunden hinterlegt haben, um sich Liquidität zu beschaffen. Sie verpfänden das Pfand weiter. Die nächste Bank macht dasselbe. Und so weiter. Nach britischem Recht gibt es keine Grenze für die Aufnahme von Mehrfachhypotheken auf ein Asset. Kunden können diese Praxis zwar vertraglich untersagen – dann steigen aber auch die Gebühren. Am Ende sind die Bankhäuser auf Gedeih und Verderb einander ausgeliefert.

Die Kunden haben keine Ahnung, was mit ihren Sicherheiten passiert ist. Das ist der Grund, warum die Kunden von MF Global ihre Gelder und hinterlegten Wertpapiere wohl nie wieder sehen werden. Und es ist eine alternative Erklärung für die Liquiditätsprobleme, die vor allem Banken in Europa derzeit plagen. Das Schattenbankensystem kollabiert. Langsam, aber stetig. Hedgefonds haben die Machenschaften der Banken mit Mehrfachhypotheken durchschaut und unterbinden sie in neuen Verträgen. Der Internationale Währungsfonds hat errechnet, dass Investmentbanken sich vor dem Lehman-Kollaps Geld besorgt haben, indem sie über London aus Sicherheiten ihrer Kunden im Wert von einer Billion Dollar vier Billionen gemacht haben.

Und bis heute sind die großen Investmenthäuser massiv in dieses Spiel involviert: JP Morgan und Morgan Stanley mit jeweils 410 Milliarden Dollar (314 Milliarden Euro), Credit Suisse mit 354 Milliarden Dollar. Die Fachzeitschrift „Business Law Currents“ hat diese Zahlen für eine ausführliche Analyse des Spiels mit den Mehrfachhypotheken errechnet. Überschrift: „MF Global und der Skandal um die Mehrfachhypotheken“. Das Ende des Brokers enthüllt diese endlos komplizierten Finanzprodukte als das, was sie sind: ein Pyramidenspiel. Wenn der Geldfluss stoppt oder die Hypotheken zu hoch aufgetürmt werden, heißt es: Game over. Die Konsequenzen eines Zusammenbruchs dieses Pyramidenspiels sind nicht abzuschätzen. „Das Systemrisiko, das die Mehrfachhypotheken erzeugen, ist atemberaubend“, schreibt „Business Law Currents“, eine Publikation von Thompson Reuters. Wenn die Erhebungen der Fachzeitschrift sich bestätigen, dann wurde durch Mehrfachhypotheken schlicht die größte Kreditblase aller Zeiten geschaffen.

Das Spiel geht zu Ende. Und weil Staatsanleihen zu den meistgehandelten und meisthinterlegten Wertpapieren gehören, hat der „Skandal“ auch direkte Konsequenzen für die Schuldenkrise der Eurozone. „Business Law Currents“: „Wenn man bedenkt, dass Mehrfachhypotheken den finanziellen Fußabdruck von europäischen Staatsanleihen um mindestens das Vierfache vervielfacht haben könnten, dann könnte der Bankrott eines Eurolandes die Apokalypse bedeuten.“

Das würde auch den Unwillen der EU-Politiker erklären, Griechenland offiziell pleitegehen zu lassen. Und auch, warum Banken bei Schuldenschnitten nicht mehr zur Kasse gebeten werden sollen: Dank der Mehrfachhypotheken und anderer alchemistischer Ideen der Schattenbanken sind Griechenlands Schulden kein „kleines“ Problem, das sich eingrenzen lässt. Ein Staatsbankrott könnte das ganz große Pyramidenspiel der globalen Banken zum Einsturz bringen

http://diepresse.com/home/wirtschaft/international/717546/Sc…

Schattenbanken: Das nächste Pyramidenspiel

17.12.2011 |

In der unregulierten und undurchsichtigen Welt der Schattenbanken lauert ein bisher unbekanntes Monster: Die exotischen "Mehrfachhypotheken" versprechen schnelles Geld. Aber jetzt droht die Pyramide einzustürzen.

Wenn ein Finanzskandal platzt, werden oft voreilige Schlüsse gezogen. Im Fall des Brokerhauses MF Global, das zu Halloween den achtgrößten Bankrott in der Geschichte der USA anmelden musste, einigten sich die Medien schnell auf den Fehler. MF-Chef Jon Corzine, ein Goldman-Sachs-Alumnus mit besten Verbindungen ins Weiße Haus, hatte eine Wette auf europäische Staatsanleihen verloren – und dabei offenbar auch Kundengelder verzockt. Die unterschwellige Message dieser Interpretation: Es war ein Einzeltäter, ein schwarzes Schaf. Die meisten Beobachter fragten sich nicht einmal, woher MF Global das Geld für eine Sechs-Milliarden-Dollar-Wette hatte – eine Summe fünfmal so hoch wie der Gesamtwert des Unternehmens.

Die Antwort ist ebenso kompliziert wie besorgniserregend. MF Global war kein Einzelfall, kein „Bad Apple“, wie die Amerikaner sagen. Wie Lehman Brothers und AIG wurde auch MF Global ein Opfer des sogenannten Schattenbankensystems. Das fasst alle Aktivitäten zusammen, die zwar in ihrer Natur Bankgeschäfte (wie Kreditvergabe, sprich „Gelderzeugung“), aber so kompliziert sind und so lasch reguliert werden, dass keine Behörde der Welt auch nur den geringsten Durchblick hat. Das Schattenbankensystem besteht aus ausgelagerten Zweckgesellschaften von Banken und Investmentbanken und aus anderen Finanzmarktfirmen, die keine Banken sind, aber Bankgeschäfte übernehmen, wenn ein Schlupfloch in den Regulierungen dies zulässt.

Bis zu 60 Billionen. Weil sie ausgelagert sind, schlagen sich die Schattenaktivitäten der Banken nicht in den Bilanzen nieder. Sie sind „Off-Balance“. Und es liegt nur in der Natur der Sache, dass auch die Banken untereinander verheimlichen, welchen Schattengeschäften sie nachgehen. Niemand kann seriös sagen, wie viel Geld in diesen unregulierten Schattengeschäften steckt – Schätzungen gehen davon aus, dass es bis zu 60 Billionen Dollar sind.

Zentrum des Schattenbankensystems ist ohne Zweifel London. Nirgends gibt es weniger Regeln für Finanzgeschäfte. Der Untergang von MF Global und Lehman Brothers nahm in London seinen Anfang. Auch die weltgrößte Versicherung AIG, die vom US-Steuerzahler gerettet wurde, stolperte über die Geschäfte seiner London-Tochter. Im Zuge der MF-Global-Pleite kommt jetzt ein Geschäftszweig vom Schatten ans Licht, der es in sich hat: die Mehrfachhypothek.

Das Prinzip einer Hypothek ist simpel: Ein Kunde erhält von der Bank einen Kredit, um ein Haus zu kaufen. Dieses Haus wird mit einer Hypothek belegt. Das heißt: Zwar gehört dem Kreditnehmer offiziell das Haus – falls er aber seine Raten nicht bezahlen kann, geht das Haus an die Bank. So weit, so harmlos. Aber was, wenn die Bank selbst auf das Haus eine weitere Hypothek aufnimmt– also das Pfand des Kreditnehmers selbst verpfändet, um Kredit zu erhalten und Geschäfte zu machen? Und was, wenn die nächste Bank dieses Pfand noch einmal verpfändet? Plötzlich „gehört“ dasselbe Haus vier verschiedenen Marktteilnehmern. Nur einer muss mit seinen Kreditrückzahlungen in Verzug kommen, und das ganze Gebilde bricht zusammen. So funktioniert das Mehrfachhypotheken-Geschäft im Schattenbankensystem.

Auf Gedeih und Verderb. Kunden (meist Hedgefonds) hinterlegen Sicherheiten (meist Wertpapiere) bei Brokern (meist Investmentbanken). Diese Investmentbanken nutzen jetzt die Sicherheiten, die eigentlich die Kunden hinterlegt haben, um sich Liquidität zu beschaffen. Sie verpfänden das Pfand weiter. Die nächste Bank macht dasselbe. Und so weiter. Nach britischem Recht gibt es keine Grenze für die Aufnahme von Mehrfachhypotheken auf ein Asset. Kunden können diese Praxis zwar vertraglich untersagen – dann steigen aber auch die Gebühren. Am Ende sind die Bankhäuser auf Gedeih und Verderb einander ausgeliefert.

Die Kunden haben keine Ahnung, was mit ihren Sicherheiten passiert ist. Das ist der Grund, warum die Kunden von MF Global ihre Gelder und hinterlegten Wertpapiere wohl nie wieder sehen werden. Und es ist eine alternative Erklärung für die Liquiditätsprobleme, die vor allem Banken in Europa derzeit plagen. Das Schattenbankensystem kollabiert. Langsam, aber stetig. Hedgefonds haben die Machenschaften der Banken mit Mehrfachhypotheken durchschaut und unterbinden sie in neuen Verträgen. Der Internationale Währungsfonds hat errechnet, dass Investmentbanken sich vor dem Lehman-Kollaps Geld besorgt haben, indem sie über London aus Sicherheiten ihrer Kunden im Wert von einer Billion Dollar vier Billionen gemacht haben.

Und bis heute sind die großen Investmenthäuser massiv in dieses Spiel involviert: JP Morgan und Morgan Stanley mit jeweils 410 Milliarden Dollar (314 Milliarden Euro), Credit Suisse mit 354 Milliarden Dollar. Die Fachzeitschrift „Business Law Currents“ hat diese Zahlen für eine ausführliche Analyse des Spiels mit den Mehrfachhypotheken errechnet. Überschrift: „MF Global und der Skandal um die Mehrfachhypotheken“. Das Ende des Brokers enthüllt diese endlos komplizierten Finanzprodukte als das, was sie sind: ein Pyramidenspiel. Wenn der Geldfluss stoppt oder die Hypotheken zu hoch aufgetürmt werden, heißt es: Game over. Die Konsequenzen eines Zusammenbruchs dieses Pyramidenspiels sind nicht abzuschätzen. „Das Systemrisiko, das die Mehrfachhypotheken erzeugen, ist atemberaubend“, schreibt „Business Law Currents“, eine Publikation von Thompson Reuters. Wenn die Erhebungen der Fachzeitschrift sich bestätigen, dann wurde durch Mehrfachhypotheken schlicht die größte Kreditblase aller Zeiten geschaffen.

Das Spiel geht zu Ende. Und weil Staatsanleihen zu den meistgehandelten und meisthinterlegten Wertpapieren gehören, hat der „Skandal“ auch direkte Konsequenzen für die Schuldenkrise der Eurozone. „Business Law Currents“: „Wenn man bedenkt, dass Mehrfachhypotheken den finanziellen Fußabdruck von europäischen Staatsanleihen um mindestens das Vierfache vervielfacht haben könnten, dann könnte der Bankrott eines Eurolandes die Apokalypse bedeuten.“

Das würde auch den Unwillen der EU-Politiker erklären, Griechenland offiziell pleitegehen zu lassen. Und auch, warum Banken bei Schuldenschnitten nicht mehr zur Kasse gebeten werden sollen: Dank der Mehrfachhypotheken und anderer alchemistischer Ideen der Schattenbanken sind Griechenlands Schulden kein „kleines“ Problem, das sich eingrenzen lässt. Ein Staatsbankrott könnte das ganz große Pyramidenspiel der globalen Banken zum Einsturz bringen

http://diepresse.com/home/wirtschaft/international/717546/Sc…

Antwort auf Beitrag Nr.: 42.627.266 von selectrix am 21.01.12 13:56:03Gefahr für die Finanzstabilität: Wildwuchs der Schattenbanken

FRANKFURT (Dow Jones)--Der Wildwuchs so genannter Schattenbanken kann zu einer ganz erheblichen Gefahr für die Stabilität der Finanzmärkte einschließlich der angestammten Bankwirtschaft werden, ist das Financial Stability Board (FSB) mit Sitz in Basel überzeugt. Das FSB beobachtet die Schattenbanken seit längerem genau. Alle Sparten eingerechnet, erreichen sie mittlerweile etwa die Hälfte der Kreditgewährung herkömmlicher Geschäftsbanken an gewerbliche Kunden. Gefährlich dabei ist, dass diese Kreditgewährung bislang ohne oder nur mit minimaler Aufsicht geschieht.

Das FSB unterteilt Schattenbanken im Wesentlichen in zwei Blöcke: Die Kreditgewährung durch Hedgefonds und die direkte Anleiheemission durch Schuldnerunternehmen, also ohne die Einschaltung von Banken.

Wie der Börseninformationsdienst Czerwensky intern berichtet, hat das FSB beschlossen, diesen Markt jährlich zu durchleuchten und im Zusammenspiel mit den nationalen Regulierern die Schattenbanken einer wesentlich schärferen Aufsicht zu unterstellen, um zu verhindern, dass sie die langfristige Stabilität der Märkte untergraben. Dabei beobachtet das FSB mit Sorge den anhaltenden Rückzug herkömmlicher Banken aus dem Kreditgeschäft mit gewerblichen Kunden. Damit würden immer mehr Unternehmen quasi dazu gedrängt, ihren Finanzmittelbedarf bei Schattenbanken zu decken.

Eine Marktuntersuchung des FSB in jenen elf Ländern, die über eine besonders umfangreiche Schattenbankaktivität verfügen, ergab, dass in diesen Ländern von 2002 bis 2007 eine massive Steigerung der Kreditgewährung zu beobachten war, die 2007 ein Gesamtvolumen

von 50 Billionen US-Dollar erreichte. Im Zuge der Finanzmarktkrise ging dieses Volumen dann 2008 auf 47 Billionen USD zurück. Inzwischen aber ist die Marke von 50 Billionen wieder überschritten.

Werden zu den elf Ländern alle kleineren Staaten der Eurozone hinzugezählt, dann ergibt sich sogar ein Gesamtvolumen von über 60 Billionen Dollar. Über die weltweit größte Schattenbankaktivität verfügen die Vereinigten Staaten mit rund 24 Billionen USD (2011). Erhebliche Volumina gibt es aber auch in China, Japan, Großbritannien und in den großen Staaten der Eurozone.

Grundsätzlich ist das FSB den Schatten-Banken gegenüber keineswegs feindlich eingestellt, sondern begrüßt sogar deren Rolle als Konkurrenten der echten Banken. Das ändere allerdings nichts daran, dass es unumgänglich sei, sie in allen Ländern einer wesentlich verschärften Aufsicht zu unterstellen.

Nach dem G-20-Krisengipfel im November 2008 hatten die Akteure erklärt, dass alle Finanzmärkte, Produkte und Teilnehmer reguliert oder einer Aufsicht unterworfen werden sollten.

DJG/ang/20.1.2012

FRANKFURT (Dow Jones)--Der Wildwuchs so genannter Schattenbanken kann zu einer ganz erheblichen Gefahr für die Stabilität der Finanzmärkte einschließlich der angestammten Bankwirtschaft werden, ist das Financial Stability Board (FSB) mit Sitz in Basel überzeugt. Das FSB beobachtet die Schattenbanken seit längerem genau. Alle Sparten eingerechnet, erreichen sie mittlerweile etwa die Hälfte der Kreditgewährung herkömmlicher Geschäftsbanken an gewerbliche Kunden. Gefährlich dabei ist, dass diese Kreditgewährung bislang ohne oder nur mit minimaler Aufsicht geschieht.

Das FSB unterteilt Schattenbanken im Wesentlichen in zwei Blöcke: Die Kreditgewährung durch Hedgefonds und die direkte Anleiheemission durch Schuldnerunternehmen, also ohne die Einschaltung von Banken.

Wie der Börseninformationsdienst Czerwensky intern berichtet, hat das FSB beschlossen, diesen Markt jährlich zu durchleuchten und im Zusammenspiel mit den nationalen Regulierern die Schattenbanken einer wesentlich schärferen Aufsicht zu unterstellen, um zu verhindern, dass sie die langfristige Stabilität der Märkte untergraben. Dabei beobachtet das FSB mit Sorge den anhaltenden Rückzug herkömmlicher Banken aus dem Kreditgeschäft mit gewerblichen Kunden. Damit würden immer mehr Unternehmen quasi dazu gedrängt, ihren Finanzmittelbedarf bei Schattenbanken zu decken.

Eine Marktuntersuchung des FSB in jenen elf Ländern, die über eine besonders umfangreiche Schattenbankaktivität verfügen, ergab, dass in diesen Ländern von 2002 bis 2007 eine massive Steigerung der Kreditgewährung zu beobachten war, die 2007 ein Gesamtvolumen

von 50 Billionen US-Dollar erreichte. Im Zuge der Finanzmarktkrise ging dieses Volumen dann 2008 auf 47 Billionen USD zurück. Inzwischen aber ist die Marke von 50 Billionen wieder überschritten.

Werden zu den elf Ländern alle kleineren Staaten der Eurozone hinzugezählt, dann ergibt sich sogar ein Gesamtvolumen von über 60 Billionen Dollar. Über die weltweit größte Schattenbankaktivität verfügen die Vereinigten Staaten mit rund 24 Billionen USD (2011). Erhebliche Volumina gibt es aber auch in China, Japan, Großbritannien und in den großen Staaten der Eurozone.

Grundsätzlich ist das FSB den Schatten-Banken gegenüber keineswegs feindlich eingestellt, sondern begrüßt sogar deren Rolle als Konkurrenten der echten Banken. Das ändere allerdings nichts daran, dass es unumgänglich sei, sie in allen Ländern einer wesentlich verschärften Aufsicht zu unterstellen.

Nach dem G-20-Krisengipfel im November 2008 hatten die Akteure erklärt, dass alle Finanzmärkte, Produkte und Teilnehmer reguliert oder einer Aufsicht unterworfen werden sollten.

DJG/ang/20.1.2012

Trading Spotlight

Antwort auf Beitrag Nr.: 42.627.266 von selectrix am 21.01.12 13:56:03Termingeschäfte: Hedge-Fonds kürzen Rohstoffpositionen

Vermögensverwalter haben in den vergangenen Tagen ihre Netto-Verkaufspositionen extrem gekürzt. Die Anzahl der Wetten auf steigende Preise bei Zucker, Silber, Erdgas und Baumwolle fielen, wohingegen Leerverkäufe und Wetten auf höhere Preise bei Rohöl, Benzin und Heizöl zunahmen.

Zum ersten Mal seit sieben Wochen kürzen Hedge-Fonds eine Vielzahl ihrer auf steigende Tendenz gesetzten Rohstoffwetten. Auslöser sind die Bedenken über eine Beeinträchtigung der globalen Wirtschaft und der Rohstoffnachfrage aufgrund der zunehmenden Eurokrise....

...Während die Hedge-Fonds ihre Wetten auf steigende Preise bei bestimmten Rohstoffen enorm kürzten, erhöhten sie diese beispielsweise bei Gold-, Heizöl-, Benzin- und Rohölpreisen...

http://www.roedl-business-news.com/2012/01/11967/

Vermögensverwalter haben in den vergangenen Tagen ihre Netto-Verkaufspositionen extrem gekürzt. Die Anzahl der Wetten auf steigende Preise bei Zucker, Silber, Erdgas und Baumwolle fielen, wohingegen Leerverkäufe und Wetten auf höhere Preise bei Rohöl, Benzin und Heizöl zunahmen.

Zum ersten Mal seit sieben Wochen kürzen Hedge-Fonds eine Vielzahl ihrer auf steigende Tendenz gesetzten Rohstoffwetten. Auslöser sind die Bedenken über eine Beeinträchtigung der globalen Wirtschaft und der Rohstoffnachfrage aufgrund der zunehmenden Eurokrise....

...Während die Hedge-Fonds ihre Wetten auf steigende Preise bei bestimmten Rohstoffen enorm kürzten, erhöhten sie diese beispielsweise bei Gold-, Heizöl-, Benzin- und Rohölpreisen...

http://www.roedl-business-news.com/2012/01/11967/

Natürlich ist der Euro auch ein beliebtes Objekt:

Hedge Funds platzieren Rekord-Wetten gegen den Euro

Hedge Funds haben in der letzten Woche des Jahres 2011 ihre Wetten gegen den Euro auf ein Rekord-Niveau erhöht. Sie sind ermutigt von der Tatsache, dass der Euro im vergangenen Jahr gegenüber dem Dollar und dem Yen deutlich an Boden verloren hat.

weiter...http://www.deutsche-mittelstands-nachrichten.de/2012/01/3463…

Hedge Funds platzieren Rekord-Wetten gegen den Euro

Hedge Funds haben in der letzten Woche des Jahres 2011 ihre Wetten gegen den Euro auf ein Rekord-Niveau erhöht. Sie sind ermutigt von der Tatsache, dass der Euro im vergangenen Jahr gegenüber dem Dollar und dem Yen deutlich an Boden verloren hat.

weiter...http://www.deutsche-mittelstands-nachrichten.de/2012/01/3463…

Antwort auf Beitrag Nr.: 42.626.782 von selectrix am 21.01.12 10:33:18Auch im Zusammenhang der Menschenrechtsklage interessant:

Hedge-Funds setzen auf Rettung von Griechenland

Angelsächsische Finanzinvestoren erwerben griechische Staatsanleihen

Londoner Hedge-Funds setzen darauf, dass Griechenland noch vor März 2012 eine neue Finanzspritze erhält. Damit könnten vom erwarteten Rettungspaket vor allem die Hedge-Funds profitieren, heisst es in einem Bericht der «New York Times».

ng. Griechenland ist faktisch pleite. Trotzdem kaufen derzeit Londoner Heged-Funds griechische Staatsanleihen. Sie setzen im grossen Stil auf eine baldige Rettung Griechenlands. Sie rechnen damit, dass Griechenland nicht vor März 2012 zahlungsunfähig wird und die Gläubiger wieder bedienen kann. Somit könnten die angelsächsichen Hedge-Funds direkt vom erwarteten Rettungspaket profitieren, wie die «New York Times» berichtet.

Der neue griechische Ministerpräsident Loukas Papadimos warnte kürzlich vor einem Bankrott Griechenlands und einem Austritt aus der Eurozone, sollte Griechenland nicht bald finanziell unter die Arme gegriffen werden. Die Regierung in Athen hofft nun, noch vor März 2012 von der Europäischen Union (EU) und dem Internationalen Währungsfonds (IMF) eine Finanzspritze in der Höhe von 30 Mrd. Euro zu erhalten.

Riskante Spekulation

Damit liegt die griechische Regierung auf einer Linie mit den Hedge-Funds. Das Unterfangen der angelsächsischen Finanzinvestoren ist gemäss der Zeitung allerdings riskant. Es besteht nicht nur das Risiko, dass Griechenland vor März 2012 zahlungsunfähig wird. Das eigene Handeln der Hedge-Funds könnte die EU und den IMF auch von einer Rettungshilfe abbringen, weil sie befürchten, dass das Geld direkt zu den Hedge-Funds fliessen könnte. Wenn sie die Finanzhilfe sprechen, wäre es auch möglich, dass im Rahmen der Rettung «Trittbrettfahrer» wie Hedge-Funds explizit ausgeschlossen werden.

http://www.nzz.ch/nachrichten/wirtschaft/aktuell/hedge-funds…

Hedge-Funds setzen auf Rettung von Griechenland

Angelsächsische Finanzinvestoren erwerben griechische Staatsanleihen

Londoner Hedge-Funds setzen darauf, dass Griechenland noch vor März 2012 eine neue Finanzspritze erhält. Damit könnten vom erwarteten Rettungspaket vor allem die Hedge-Funds profitieren, heisst es in einem Bericht der «New York Times».

ng. Griechenland ist faktisch pleite. Trotzdem kaufen derzeit Londoner Heged-Funds griechische Staatsanleihen. Sie setzen im grossen Stil auf eine baldige Rettung Griechenlands. Sie rechnen damit, dass Griechenland nicht vor März 2012 zahlungsunfähig wird und die Gläubiger wieder bedienen kann. Somit könnten die angelsächsichen Hedge-Funds direkt vom erwarteten Rettungspaket profitieren, wie die «New York Times» berichtet.

Der neue griechische Ministerpräsident Loukas Papadimos warnte kürzlich vor einem Bankrott Griechenlands und einem Austritt aus der Eurozone, sollte Griechenland nicht bald finanziell unter die Arme gegriffen werden. Die Regierung in Athen hofft nun, noch vor März 2012 von der Europäischen Union (EU) und dem Internationalen Währungsfonds (IMF) eine Finanzspritze in der Höhe von 30 Mrd. Euro zu erhalten.

Riskante Spekulation

Damit liegt die griechische Regierung auf einer Linie mit den Hedge-Funds. Das Unterfangen der angelsächsischen Finanzinvestoren ist gemäss der Zeitung allerdings riskant. Es besteht nicht nur das Risiko, dass Griechenland vor März 2012 zahlungsunfähig wird. Das eigene Handeln der Hedge-Funds könnte die EU und den IMF auch von einer Rettungshilfe abbringen, weil sie befürchten, dass das Geld direkt zu den Hedge-Funds fliessen könnte. Wenn sie die Finanzhilfe sprechen, wäre es auch möglich, dass im Rahmen der Rettung «Trittbrettfahrer» wie Hedge-Funds explizit ausgeschlossen werden.

http://www.nzz.ch/nachrichten/wirtschaft/aktuell/hedge-funds…

Und auch China:

Hedgefonds wetten auf Bruchlandung Chinas

17.01.2012

China ist ein aufgeblähtes Luftschloss, sagt Pedro de Noronha vom Londoner Hedgefonds Noster Capital. Wie er rechnen viele Geldmanager in Europa mit dem wirtschaftlichen Absturz Chinas.

Ein neues Notsignal erreichte die Finanzbranche am Dienstag, als China für das vierte Quartal die niedrigste Wachstumsrate seit zweieinhalb Jahren vermelden musste. "Wir sind ziemlich skeptisch und besorgt", erklärt Noronha. Längst wetten Hedgefonds wie seine Firma Noster Capital auf eine Bruchlandung der chinesischen Wirtschaft.

Sie setzen darauf, dass eine dramatische Abkühlung der chinesischen Konjunktur in diesem Jahr brutal einschlagen wird - auf den Aktien- und Rohstoffmärkten, bei den Unternehmen und der Wirtschaft insgesamt. Um von einem solchen Absturz Chinas profitieren zu können, bedienen sich die Hedgefonds einer Reihe von Möglichkeiten.

So leihen sie sich am Aktien- oder Devisenmarkt Wertpapiere und verkaufen diese in der Hoffnung, sich später wieder billiger eindecken zu können. Auch schlagen sie bei Kreditversicherungen für Unternehmen zu, die nach China exportieren. Oder aber sie gehen die Rohstoffaktien in anderen Ländern an, die von der Nachfrage Chinas abhängig sind.

"Dies wird ein schwieriges Jahr für die Rohstoffe in den BRICs", sagt Victor Pina vom ebenfalls in London ansässigen Hedgefonds Javelin Capital mit Blick auf die aufstrebenden Schwellenländer Brasilien, Russland, Indien und China. Er glaubt, dass sich die Konjunktur in China empfindlich abkühlt: Höchstens acht Prozent Wachstum seien jetzt noch drin. Auch eine dramatischere Entwicklung hinab auf sieben Prozent sei denkbar.

Jonglieren mit Rohstoffpapieren

Einen Zuwachs von nur noch 8,9 Prozent hatte China im vierten Quartal 2011 erzielt. Damit verlangsamte sich das Wachstum bereits zum vierten Mal in Folge, und ein kleineres Plus hatte es zuletzt auf dem Höhepunkt der Finanzkrise gegeben. Von 2003 bis 2007 war die Wirtschaft des riesigen Landes dagegen regelrecht abgehoben: Jedes Jahr wurden zweistellige Wachstumsraten vermeldet.

Hedgefonds-Manager Pina jongliert nun mit Rohstoffpapieren in Hongkong, Brasilien und Russland, um sich in der Abkühlungsphase ins Warme zu retten. Zur Begründung verweist er auf den Kupfermarkt: "Zum ersten Mal seit Ewigkeiten gibt es ein Überangebot", sagt Pina. Sowohl die Lagerbestände als auch der Preis seien hoch - noch. "Entweder wird die Weltwirtschaft wachsen oder der Preis fallen." Europäische Geldmanager wie Pinas Kollege Noronha von Noster Capital verfolgen auch den Häusermarkt mit Argusaugen. "Der Immobilienmarkt ist wohl derzeit die größte Blase, die es auf der Welt gibt."

Doch nicht alle rechnen hier mit einem baldigen Kollaps. China versuche, den Boom am Laufen zu halten, sagt Patrick Armstrong von Armstrong Investment Managers. "Die haben so viele Reserven, dass sie die Infrastrukturausgaben erhöhen können." Er geht ohnehin auf Distanz zur generellen Abwärtsprognose seiner Kollegen für das Boom-Land China. "Die allgemeine Meinung ist ziemlich barsch geworden", sagt Armstrong. "Wir glauben, dass das Wachstum weitergehen könnte."

http://www.cash.ch/news/boersenticker/rss/hedgefonds_wetten_…

Hedgefonds wetten auf Bruchlandung Chinas

17.01.2012

China ist ein aufgeblähtes Luftschloss, sagt Pedro de Noronha vom Londoner Hedgefonds Noster Capital. Wie er rechnen viele Geldmanager in Europa mit dem wirtschaftlichen Absturz Chinas.

Ein neues Notsignal erreichte die Finanzbranche am Dienstag, als China für das vierte Quartal die niedrigste Wachstumsrate seit zweieinhalb Jahren vermelden musste. "Wir sind ziemlich skeptisch und besorgt", erklärt Noronha. Längst wetten Hedgefonds wie seine Firma Noster Capital auf eine Bruchlandung der chinesischen Wirtschaft.

Sie setzen darauf, dass eine dramatische Abkühlung der chinesischen Konjunktur in diesem Jahr brutal einschlagen wird - auf den Aktien- und Rohstoffmärkten, bei den Unternehmen und der Wirtschaft insgesamt. Um von einem solchen Absturz Chinas profitieren zu können, bedienen sich die Hedgefonds einer Reihe von Möglichkeiten.

So leihen sie sich am Aktien- oder Devisenmarkt Wertpapiere und verkaufen diese in der Hoffnung, sich später wieder billiger eindecken zu können. Auch schlagen sie bei Kreditversicherungen für Unternehmen zu, die nach China exportieren. Oder aber sie gehen die Rohstoffaktien in anderen Ländern an, die von der Nachfrage Chinas abhängig sind.

"Dies wird ein schwieriges Jahr für die Rohstoffe in den BRICs", sagt Victor Pina vom ebenfalls in London ansässigen Hedgefonds Javelin Capital mit Blick auf die aufstrebenden Schwellenländer Brasilien, Russland, Indien und China. Er glaubt, dass sich die Konjunktur in China empfindlich abkühlt: Höchstens acht Prozent Wachstum seien jetzt noch drin. Auch eine dramatischere Entwicklung hinab auf sieben Prozent sei denkbar.

Jonglieren mit Rohstoffpapieren

Einen Zuwachs von nur noch 8,9 Prozent hatte China im vierten Quartal 2011 erzielt. Damit verlangsamte sich das Wachstum bereits zum vierten Mal in Folge, und ein kleineres Plus hatte es zuletzt auf dem Höhepunkt der Finanzkrise gegeben. Von 2003 bis 2007 war die Wirtschaft des riesigen Landes dagegen regelrecht abgehoben: Jedes Jahr wurden zweistellige Wachstumsraten vermeldet.

Hedgefonds-Manager Pina jongliert nun mit Rohstoffpapieren in Hongkong, Brasilien und Russland, um sich in der Abkühlungsphase ins Warme zu retten. Zur Begründung verweist er auf den Kupfermarkt: "Zum ersten Mal seit Ewigkeiten gibt es ein Überangebot", sagt Pina. Sowohl die Lagerbestände als auch der Preis seien hoch - noch. "Entweder wird die Weltwirtschaft wachsen oder der Preis fallen." Europäische Geldmanager wie Pinas Kollege Noronha von Noster Capital verfolgen auch den Häusermarkt mit Argusaugen. "Der Immobilienmarkt ist wohl derzeit die größte Blase, die es auf der Welt gibt."

Doch nicht alle rechnen hier mit einem baldigen Kollaps. China versuche, den Boom am Laufen zu halten, sagt Patrick Armstrong von Armstrong Investment Managers. "Die haben so viele Reserven, dass sie die Infrastrukturausgaben erhöhen können." Er geht ohnehin auf Distanz zur generellen Abwärtsprognose seiner Kollegen für das Boom-Land China. "Die allgemeine Meinung ist ziemlich barsch geworden", sagt Armstrong. "Wir glauben, dass das Wachstum weitergehen könnte."

http://www.cash.ch/news/boersenticker/rss/hedgefonds_wetten_…

das sieht ja gar nicht gut aus

Antwort auf Beitrag Nr.: 42.627.514 von zocklany am 21.01.12 16:03:46Das kann man wohl sagen! Man müsste diese Krake von verschiedenen Seiten anpacken. Bei den amerikanischen und britischen Steueroasen: Diese kamen, weil sie Teil eines der Grossmächte sind, in den letzten Jahren relativ ungeschoren davon. Cayman Islands z.B. ist wegen der Steuerfreiheit der fünftgrösste Finanzplatz der Welt...man muss sich das mal vorstellen: Eine winzige Insel in der Karibik mit bloss ca. 45000 Einwohnern!Sehr viele wissen nicht einmal wo der Flecken Land liegt...Dann ist natürlich der Finanzplatz London. Ein wahrer Sündenpfuhl. Aber eben, London ist nicht Zürich.Sonst hätte sich die ganze Welt in Rage drauf gestürzt. Mehrfachhypotheken: Müssten verboten werden.Kreditversicherungen: Stark einschränken.Schattenbanksystem: Regulieren.Staatsanleihen:Erwerb und Verkauf an Schattenbanken massiv einschränken.Kreditvergabe: Für Schattenbanken auf ein Minimum beschränken usw. Es gäbe viele Möglichkeiten. Aber der Wille fehlt. Eben, weil die USA, Grossbritannien, Japan etc. drin stecken und auch gross profitieren.Da schmeisst man lieber zig-Milliarden durch die EZB den verschuldeten Staaten hinterher (die auch Opfer der Schattenbanken sind), erhebt neue Steuern oder macht Jagd auf Steuersünder...was für eine Schmierenkomödie!

Antwort auf Beitrag Nr.: 42.628.450 von selectrix am 22.01.12 07:07:44Das reicht nicht! Zudem kommen die Schattenbanken wieder ungeschoren davon.

Großbritannien trennt Investment- und Geschäftsbanken

Nach dem britischen Nein zur EU-Vertragsänderung verschärft Großbritannien nun seine Bankenregulierung. In Zukunft möchte der Staat nicht mehr bei Spekulationsgeschäften in Haftung genommen werden.

...Außerdem sollen Banken künftig mehr Kapital für den Ausgleich von Verlusten zurücklegen. Die neue Kapitalquote soll zwischen 17 und 20 Prozent liegen...

http://www.roedl-business-news.com/2012/01/11975/

Großbritannien trennt Investment- und Geschäftsbanken

Nach dem britischen Nein zur EU-Vertragsänderung verschärft Großbritannien nun seine Bankenregulierung. In Zukunft möchte der Staat nicht mehr bei Spekulationsgeschäften in Haftung genommen werden.

...Außerdem sollen Banken künftig mehr Kapital für den Ausgleich von Verlusten zurücklegen. Die neue Kapitalquote soll zwischen 17 und 20 Prozent liegen...

http://www.roedl-business-news.com/2012/01/11975/

Antwort auf Beitrag Nr.: 42.628.450 von selectrix am 22.01.12 07:07:44 Man müsste diese Krake von verschiedenen Seiten anpacken.

ein Krake hat keine Seite,das ist das Problem

ein Krake hat keine Seite,das ist das Problem

Antwort auf Beitrag Nr.: 42.628.569 von zocklany am 22.01.12 09:55:35Na ja, das lassen wir mal offen...

Antwort auf Beitrag Nr.: 42.628.569 von zocklany am 22.01.12 09:55:35Hedge-Fonds Uebersicht (natürlich gibt's noch andere):

Man Group

Sitz in London. Verwaltetes Vermögen 69.0

Milliarden US$.

Durch die Übernahme des Konkurrenten GLG Partner zum weltgrössten Börsennotierten Hedge-Fonds mutiert, musste das Unternehmen zuletzt hohe Mittelabflüsse hinnehmen. So zogen Anlegern im vierten Quartal 2010 der Gesellschaft netto eine Milliarde US-Dollar ab. Man Group-Chef Peter Clarke geht für die Zukunft von weiteren Konzentrationen innerhalb der Branche aus.

Bridgewater Associates

Sitz in Westport, USA, Verwaltetes Vermögen 62 Milliarden US$.

Zuletzt durch Gründer und Chef Ray Dalio in der Medien. Er kündigte an, sich der philanthropischen Kampagne der Milliardäre Bill Gates und Warren Buffet anzuschliessen und einen Grossteil seines Vermögens für wohltätige Zwecke zu spenden.

JPMorgan Asset Management

Sitz in New York. Verwaltetes Vermögen 45.5 Milliarden US$.

Teil des globalen Finandienstleistungskonzerns JPMorgan Chase & Co. mit einer 130jährigen Tradition in der Vermögensverwaltung für private und institutionelle Investoren.

Paulson & Co

Sitz in New York. Verwaltetes Vermögen 30 Milliarden US$.

Amerikanischen Medien zufolge verdiente Gründer und Präsident John Paulson im Jahr 2010 fünf Milliarden US-Dollar und konnte sich damit selbst den dicksten Gehaltsscheck der Geschichte überreichen. Nach Daten der amerikanischen Finanzaufsicht SEC zählt neben Gold ein Aktienpaket an der amerikanischen Bank Citigroup zu den grössten Positionen Paulsons. Zudem stehen die Bereiche Energie und Gesundheit in seinem Fokus.

Dazu auch:

Hedgefonds-Star verliert Geld und Glamour

11.10.2011, John Paulson gehört zu den schillernden Namen in der Finanzbranche. Als Hedgefonds-Manager machte er Furore, als er die Finanzkrise 2008 vorhersah - und dabei absahnte. Nun scheint das Pendel zurückzuschlagen.

http://www.handelsblatt.com/unternehmen/management/koepfe/he…

Brevan Howard Asset Management

Sitz in London, verwaltetes Vermögen 32.3 Milliarden US$.

Sorgte ähnlich wie BlueCrest Capital Management mit dem Umzug in die Schweiz für Aufsehen. Seit Sommer 2010 verwalten nun Mitarbeiter in Genf einen Grossteil der Investments. Als Grund wurden die Ungewissheit über die Besteuerung der Banker und die Marktregulierungen in Grossbritannien angegeben.

Och-Ziff Capital Management

Sitz in New York, verwaltetes Vermögen 28.7 Milliarden US$.

Deutschen Anlegern könnte der Name durch dessen frühere Beteiligung am Windkraftanlagenbauer Nordex ein Begriff sein.

Soros Fund Management

Sitz in New York. Verwaltetes Vermögen, 27 Milliarden US$.

Der Quantum Fund von George Soros brachte seit seiner Gründung im Jahr 1973 bisher 35 Milliarden US-$ ein - nach Abzug sämtlicher Gebühren. Seine Anlagenstrategien basieren auf der Analyse von tatsächlichen oder vermeintlichen makroökonomischen Trends in verschiedenen Ländern. Kritker werfen dem Unternehmen vor, vom Druck auf Währungen zu profitieren. Dies kommt nicht von ungefähr: 1992 wette Soros gegen die Bank of England auf eine Abwertung des englischen Pfunds und verdiente damit mehr als eine Milliarde Dollar.

BlackRock

Sitz in New York. Verwaltetes Vermögen 26.6 Milliarden US$

Durch den Kauf der Vermögensverwaltung der britischen Barclays Bank zum grössten Aktionär Deutschlands aufgestiegen. In der Finanzwelt ist die Gesellschaft für ihr einzigartiges Risikomanagement bekannt. Über 5000 vernetzte Computer spielen rund um die Uhr alle erdenklichen Szenarien eines Geschäfts durch.

Highbridge Capital Management

Sitz in New York. Verwaltetes Vermögen 25 Milliarden US$

Tochter von JPMorgan. War zeitweise an der deutschen Immobiliengesellschaft Gagfah beteiligt.

BlueCrest Capital Management

Sitz in London. Verwaltetes Vermögen 24.5 Milliarden US$

Konkurrent Man Group verkaufte Ende März seinen Anteil von 25.5% wieder zurück an Bluecrest. Zudem sorgte die Firma ähnlich wie Brevan Howard Asset Management mit dem Umzug in die Schweiz für Aufsehen. Seit Sommer 2010 verwalten nun Mitarbeiter in Genf einen Grossteil der Investments. Als Grund wurden die Ungewissheit über die Besteuerung der Banker und die Marktregulierung in Grossbritannien angegeben.

Baupost Group

Sitz in Boston. Verwaltetes Vermögen 24 Milliarden US$.

Gründer und Präsident ist Seth Klarman. Die Gesellschaft verwaltet das Geld für vermögende Familien und Einzelpersonen in liquiden Kaptitalanlagen.

Cerberus Captial Management

Sitz in New York. Verwaltetes Vermögen 24 Milliarden US$.

Beteiligt sich an Unternehmen und veräussert sie nach Umstrukturierung weiter. In Deutschland ist die Gesellschaft durch den Kauf von Handelsimmobilien in Erscheinung getreten. Zuletzt mit dem Kauf von Grossmärkten die an die Metro vermietet werden.

Angelo Gordon & Co.

Sitz in New York. Verwaltetes Vermögen 23.5 Milliarden US$

1988 von den beiden ehemaligen LF Rothschild-Bankern John Angelo und Michael Gordon gegründet. Schwerpunkt liegt auf den Bereichen Immobilien und Distressed Securities. Bei letzteren handelt es sich um Wertpapiere von Emittenten, die sich in einer wirtschaftlichen Notlage befinden, aufgrund dessen Zahlungsausfälle drohen oder bereits eingetreten sind. Dies kann ein in die Krise geratenes Schwellenland sein, meist handelt es sich aber um ein finanziell angeschlagenes Unternehmen.

Farallon Captital Management

Sitz in San Francisco. Verwaltetes Vermögen 21.5 Milliarden US$.

Von Thomas Steyer im Jahr 1986 gegründet, verwaltet die Gesellschaft in erster Linie Geld für College-Stiftungen, Stiftungen und vermögende Privatpersonen. Seine Firma benannte Steyer nach den Farallon-Inseln, einer Gruppe vulkanischer Inseln und Felsen vor der Küste San Franciscos.

Winton Captial Management

Sitz in London. Verwaltetes Vermögen 20 Milliarden US$.

Der Neueinsteiger in den Top20. Gegründet 1987 vom britischen Mathematiker und Unternehmer David Winton Harding. Seit 1997 besitzt Goldman Sachs 10% an der Gesellschaft. Auf ihrer Homepage weist das Unternehmen auf seine Forschung rund um die Themen Finanzmathematik, statistische Analyse historischer Marktdaten und die Entwicklung von Handelssystemen unter Verwendung von mathematischen Algorithmen hin.

King Street Capital Management

Sitz in New York. Verwaltetes Vermögen 19.9 Milliarden Us$.

Gegründet 1995 von Brian J. Higgins und Francis Biondi Jr. Die Investitionen der Firma umfassen Public Equity- und Anleihe-Märkte weltweit mit dem Schwerpunkt auf notleidende Unternehmen, Aktien, Anleihen, Devisen, Optionsscheine und Optionen.

Goldman Sachs Asset Management

Sitz in New York, verwaltetes Vermögen 19.8 Milliarden US$.

Gegründet 1988. Offen für private und institutionelle Investoren. Neben der Beratung von Universitäten, Wohlfahrtsverbänden und Stiftungen unterstützt der Hedge-Fonds-Arm von Goldman auch Konzerne bei der Erfüllung von Pensionsverpflichtungen.

Canyon Partners

Sitz in Los Angeles. Verwaltetes Vermögen 19 Milliarden US$.

Die 1990 gegründete Gesellschaft kümmert sich um vermögende Privatkunden und institutionelle Anleger weltweit. Das Unternehmen bezeichnet seinen Ansatz selbst als risikoscheu und ereignisgesteuert und investier in alle wesentlichen Asset-Klassen, inklusive unter anderem Bankschulden, Distressed Securities und verbriefte Forderungen.

Renaissance Tec.

Sitz in East Setauket, USA. Verwaltetes Vermögen 17.1 Milliarden US$.

1982 vom Mathematiker James Harris Simons gegründet.Seine für Kunden und ie derzeit etwa 275 Mitarbeiter angepeilte überdurchschnittliche Rendite erzielt das unternehmen eigenen Angaben zufolge durch das Festhalten an mathematischen und statistischen Methoden. Simons selbst tritt wie andere Milliardäre in den USA mehr und mehr durch seine grosszügigen Spenden an Forschungseinrichtungen in Erscheinung.

Elliot Management

Sitz in New York. Verwaltetes Vermögen 17.1 Milliarden US$

Chef Paul Singer gründete 1977 die Gesellschaft Elliot Associates. Der Hedge-Fonds war zuletzt mit einer Beschwerde beim Europäischen Gerichtshof für Menschenrechte in den Medien. Dabei ging es um die Auszahlung von argentinischen Staatsanleihen, die aufgrund des Staatsbankrotts im Jahr 2001 weitgehend ausgefallen seien.

Man Group

Sitz in London. Verwaltetes Vermögen 69.0

Milliarden US$.

Durch die Übernahme des Konkurrenten GLG Partner zum weltgrössten Börsennotierten Hedge-Fonds mutiert, musste das Unternehmen zuletzt hohe Mittelabflüsse hinnehmen. So zogen Anlegern im vierten Quartal 2010 der Gesellschaft netto eine Milliarde US-Dollar ab. Man Group-Chef Peter Clarke geht für die Zukunft von weiteren Konzentrationen innerhalb der Branche aus.

Bridgewater Associates

Sitz in Westport, USA, Verwaltetes Vermögen 62 Milliarden US$.

Zuletzt durch Gründer und Chef Ray Dalio in der Medien. Er kündigte an, sich der philanthropischen Kampagne der Milliardäre Bill Gates und Warren Buffet anzuschliessen und einen Grossteil seines Vermögens für wohltätige Zwecke zu spenden.

JPMorgan Asset Management

Sitz in New York. Verwaltetes Vermögen 45.5 Milliarden US$.

Teil des globalen Finandienstleistungskonzerns JPMorgan Chase & Co. mit einer 130jährigen Tradition in der Vermögensverwaltung für private und institutionelle Investoren.

Paulson & Co

Sitz in New York. Verwaltetes Vermögen 30 Milliarden US$.

Amerikanischen Medien zufolge verdiente Gründer und Präsident John Paulson im Jahr 2010 fünf Milliarden US-Dollar und konnte sich damit selbst den dicksten Gehaltsscheck der Geschichte überreichen. Nach Daten der amerikanischen Finanzaufsicht SEC zählt neben Gold ein Aktienpaket an der amerikanischen Bank Citigroup zu den grössten Positionen Paulsons. Zudem stehen die Bereiche Energie und Gesundheit in seinem Fokus.

Dazu auch:

Hedgefonds-Star verliert Geld und Glamour

11.10.2011, John Paulson gehört zu den schillernden Namen in der Finanzbranche. Als Hedgefonds-Manager machte er Furore, als er die Finanzkrise 2008 vorhersah - und dabei absahnte. Nun scheint das Pendel zurückzuschlagen.

http://www.handelsblatt.com/unternehmen/management/koepfe/he…

Brevan Howard Asset Management

Sitz in London, verwaltetes Vermögen 32.3 Milliarden US$.

Sorgte ähnlich wie BlueCrest Capital Management mit dem Umzug in die Schweiz für Aufsehen. Seit Sommer 2010 verwalten nun Mitarbeiter in Genf einen Grossteil der Investments. Als Grund wurden die Ungewissheit über die Besteuerung der Banker und die Marktregulierungen in Grossbritannien angegeben.

Och-Ziff Capital Management

Sitz in New York, verwaltetes Vermögen 28.7 Milliarden US$.

Deutschen Anlegern könnte der Name durch dessen frühere Beteiligung am Windkraftanlagenbauer Nordex ein Begriff sein.

Soros Fund Management

Sitz in New York. Verwaltetes Vermögen, 27 Milliarden US$.

Der Quantum Fund von George Soros brachte seit seiner Gründung im Jahr 1973 bisher 35 Milliarden US-$ ein - nach Abzug sämtlicher Gebühren. Seine Anlagenstrategien basieren auf der Analyse von tatsächlichen oder vermeintlichen makroökonomischen Trends in verschiedenen Ländern. Kritker werfen dem Unternehmen vor, vom Druck auf Währungen zu profitieren. Dies kommt nicht von ungefähr: 1992 wette Soros gegen die Bank of England auf eine Abwertung des englischen Pfunds und verdiente damit mehr als eine Milliarde Dollar.

BlackRock

Sitz in New York. Verwaltetes Vermögen 26.6 Milliarden US$

Durch den Kauf der Vermögensverwaltung der britischen Barclays Bank zum grössten Aktionär Deutschlands aufgestiegen. In der Finanzwelt ist die Gesellschaft für ihr einzigartiges Risikomanagement bekannt. Über 5000 vernetzte Computer spielen rund um die Uhr alle erdenklichen Szenarien eines Geschäfts durch.

Highbridge Capital Management

Sitz in New York. Verwaltetes Vermögen 25 Milliarden US$

Tochter von JPMorgan. War zeitweise an der deutschen Immobiliengesellschaft Gagfah beteiligt.

BlueCrest Capital Management

Sitz in London. Verwaltetes Vermögen 24.5 Milliarden US$

Konkurrent Man Group verkaufte Ende März seinen Anteil von 25.5% wieder zurück an Bluecrest. Zudem sorgte die Firma ähnlich wie Brevan Howard Asset Management mit dem Umzug in die Schweiz für Aufsehen. Seit Sommer 2010 verwalten nun Mitarbeiter in Genf einen Grossteil der Investments. Als Grund wurden die Ungewissheit über die Besteuerung der Banker und die Marktregulierung in Grossbritannien angegeben.

Baupost Group

Sitz in Boston. Verwaltetes Vermögen 24 Milliarden US$.

Gründer und Präsident ist Seth Klarman. Die Gesellschaft verwaltet das Geld für vermögende Familien und Einzelpersonen in liquiden Kaptitalanlagen.

Cerberus Captial Management

Sitz in New York. Verwaltetes Vermögen 24 Milliarden US$.

Beteiligt sich an Unternehmen und veräussert sie nach Umstrukturierung weiter. In Deutschland ist die Gesellschaft durch den Kauf von Handelsimmobilien in Erscheinung getreten. Zuletzt mit dem Kauf von Grossmärkten die an die Metro vermietet werden.

Angelo Gordon & Co.

Sitz in New York. Verwaltetes Vermögen 23.5 Milliarden US$

1988 von den beiden ehemaligen LF Rothschild-Bankern John Angelo und Michael Gordon gegründet. Schwerpunkt liegt auf den Bereichen Immobilien und Distressed Securities. Bei letzteren handelt es sich um Wertpapiere von Emittenten, die sich in einer wirtschaftlichen Notlage befinden, aufgrund dessen Zahlungsausfälle drohen oder bereits eingetreten sind. Dies kann ein in die Krise geratenes Schwellenland sein, meist handelt es sich aber um ein finanziell angeschlagenes Unternehmen.

Farallon Captital Management

Sitz in San Francisco. Verwaltetes Vermögen 21.5 Milliarden US$.