Timburgs Langfristdepot - Start 2012 (Seite 2844)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 24.04.24 08:35:26 von

neuester Beitrag 24.04.24 08:35:26 von

Beiträge: 56.684

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 43

Gesamt: 7.762.811

Gesamt: 7.762.811

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.451,35

PKT

-0,10 %

-39,02 PKT

Letzter Kurs 24.04.24 TTMzero (USD)

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

24.04.24 · dpa-AFX |

24.04.24 · Redaktion dts |

24.04.24 · dpa-AFX |

24.04.24 · Robby's Elliottwellen |

Umsatzerwartung verfehlt: Kaum Wachstum und Übernahmeankündigung: IBM stürzt nachbörslich ab

Umsatzerwartung verfehlt: Kaum Wachstum und Übernahmeankündigung: IBM stürzt nachbörslich abBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.857.369 von Timburg am 30.09.17 17:18:03

Was mich jetzt aber doch etwas stutzig macht - anscheinend bin ich so ziemlich der einzige welcher keine positive Performance 2017 vorzeigen kann.

Nein bist Du nicht, es hat etwas mit der Sektortengewichtung zu tun.

Die sog. "Aristokraten", sind die letzten 3-5 Jahre überproportional gut gelaufen, die Bilanzen wurden mit Aktienrückkäufen

und/oder Auschüttungen auf Kosten des EK (bzw. EK Ratio) strapaziert und das Wachstum hat sich abgeflacht

- nicht bei allen gleich stark - aber tendenziell. Das hat sich in den Kursen niedergeschlagen.

Dazu kommt noch der starke Dollar.

Warum es einigen besser geht ? Oberkassler, EL Matador, Investival & Co haben beizeiten den Schwerpunkt

in Richtung Technologie verschoben. Sie haben schneller und umfassender als wir erkannt, dass

..."wenn die Herde los rennt", es dauert bis sie stoppt....

Ich habe mal ein Teil ihres Tableau (El Matador&Investival) in einem Musterdepot gesammelt - fast nur Volltreffer !

.. und achte auf das fiktive Kaufdatum (!!!).

da wird sehr schnell klar, warum wir hinterhinken...

--------------------------------------------------------------

Ok, kommen wir zu meiner Performance:

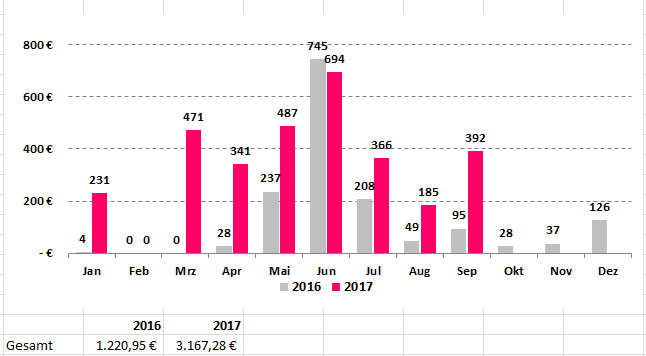

Dividendenstatistik (Tarattata...) 3.167 EUR

Um Deine Frage zu beantworten:

Meine Jahresperformance liegt per 30.09.2017 bei

-3,8% (ohne Dividende -mit Dividende bei -1,4%)

Grund dafür war (Performanceanteil im Depot) ~ Teva - 5% ; Deutsche Bank - 1% , Brf Food -1 % Gemalto

- 1% Semperit -0,4 % General Mills -0,3 % u.a. die nicht durch die gute Performance bei den Rohstoffwerten,

sowie Uniper & Stada (beide bereits verkauft) ausgeglichen werden konnten.

(Man könnte jetzt sagen, ohne Teva wäre ich im Plus, aber ich bin dort das Risiko bewusst eingegangen und halte es nach wie vor für richtig).

Gruß codiman

Dividendenstatistik und @Timburg

@all mal eine Frage welche mich nicht seit heute beschäftigt, welche ich aber mal loswerden will. War eine zeitlang überhaupt nicht zufrieden mit der Performance, als ich bei 3-4% Minus lag und der DAX bei +10%. OK, mittlerweile hab ich meinen inneren Frieden gefunden, das Depot kratzt ja auch an der Nulllinie und wenn am 31.12. ein noch so kitzekleines Plus steht - super, dann wäre die Gewinnreihe über 6 Jahre mit Pluszeichen intakt. Diese Kontinuität von Cimar und Dividenenstratege - welche sowas ja seit mehreren Jahren offenlegen - hat mir schon immer gut gefallen.Was mich jetzt aber doch etwas stutzig macht - anscheinend bin ich so ziemlich der einzige welcher keine positive Performance 2017 vorzeigen kann.

Nein bist Du nicht, es hat etwas mit der Sektortengewichtung zu tun.

Die sog. "Aristokraten", sind die letzten 3-5 Jahre überproportional gut gelaufen, die Bilanzen wurden mit Aktienrückkäufen

und/oder Auschüttungen auf Kosten des EK (bzw. EK Ratio) strapaziert und das Wachstum hat sich abgeflacht

- nicht bei allen gleich stark - aber tendenziell. Das hat sich in den Kursen niedergeschlagen.

Dazu kommt noch der starke Dollar.

Warum es einigen besser geht ? Oberkassler, EL Matador, Investival & Co haben beizeiten den Schwerpunkt

in Richtung Technologie verschoben. Sie haben schneller und umfassender als wir erkannt, dass

..."wenn die Herde los rennt", es dauert bis sie stoppt....

Ich habe mal ein Teil ihres Tableau (El Matador&Investival) in einem Musterdepot gesammelt - fast nur Volltreffer !

.. und achte auf das fiktive Kaufdatum (!!!).

da wird sehr schnell klar, warum wir hinterhinken...

--------------------------------------------------------------

Ok, kommen wir zu meiner Performance:

Dividendenstatistik (Tarattata...) 3.167 EUR

Um Deine Frage zu beantworten:

Meine Jahresperformance liegt per 30.09.2017 bei

-3,8% (ohne Dividende -mit Dividende bei -1,4%)

Grund dafür war (Performanceanteil im Depot) ~ Teva - 5% ; Deutsche Bank - 1% , Brf Food -1 % Gemalto

- 1% Semperit -0,4 % General Mills -0,3 % u.a. die nicht durch die gute Performance bei den Rohstoffwerten,

sowie Uniper & Stada (beide bereits verkauft) ausgeglichen werden konnten.

(Man könnte jetzt sagen, ohne Teva wäre ich im Plus, aber ich bin dort das Risiko bewusst eingegangen und halte es nach wie vor für richtig).

Gruß codiman

Antwort auf Beitrag Nr.: 55.860.316 von stefan6800 am 01.10.17 19:23:49

Wäre schön, wenn es so einfach wäre. Ein Blick auf meine US-Dickschiffe gibt da ein etwas komplizierteres Bild: Johnson&Johnson steht (in Euro) genau da, wo wir am Jahresanfang waren, 3M ist sogar (auch in Euro) 5% im Plus, GIS dafür 25% im Minus. Alles über einen Kamm zu scheren, funktioniert also nur sehr bedingt.

Da ich (wie wohl viele hier) langfristig ein möglichst hohes und stabiles passives Einkommen erzielen möchte, gilt es drei Risiken zu beachten:

(1) Kursrisiko: Mit einem Grundstock aus Dividendenlangweilern kann man das etwas abfedern. Wenn man allerdings ordentliche Performance will, geht das nicht ohne ein gewisses Maß an Kursrisiko und Volatilität.

(2) Währungsrisiko: Das wird von vielen gerne unterschätzt, finde ich. Diesbezüglich genügt ein Blick auf die Wechselkurse EUR/USD, EUR/CHF und EUR/GBP um zu sehen, dass die Schwankungen doch sehr hoch sind, auch in vergleichsweise kurzen Zeiträumen. Das Problem ist leider, dass im Euro-Raum vergleichsweise wenige Dividendenlangweiler zur Auswahl stehen. Die findet man eher in Währungsräumen, in denen es eine lange Tradition der privaten Vorsorge gibt (GB, CH, USA, ..). Wer also halbwegs diversifiziert in Dividendenlangweilern investiert sein will, handelt sich ein nennenswertes Währungsrisiko ein (dazu kommt noch die Quellensteuerproblematik, z.B. in CH).

(3) Politische Risiken: Im "staatsgläubigen" deutschsprachigen Raum wird Aktienvermögen nach wie vor sehr negativ gesehen, was Politiker dazu verleitet, Aktienbesitz so wenig attraktiv wie möglich zu halten. Unter diesem Gesichtspunkt hat der Euro-Raum eben doch einen gewissen Malus, und andere Währungsräume mit finanzpolitischer Stabilität sind somit im Vorteil.

Für einen US-Amerikaner führen die 3 obigen Punkte dazu, dass eine Home-Bias absolut Sinn macht, und ein US-Anteil von 70-80% dann durchaus vertretbar. Für jemanden wie mich (und wohl viele hier) ist die Sache schon etwas kmplizierter. Aus einer breiteren Streuung oder aktivem Trading fallen mir da nicht viele Lösungen ein.

Für aktives Trading fehlt mir die Zeit und das Know-How, bleibt also nur Diversifizierung. In meinem Fall sind das momentan 30% US-Werte, 23% AT, 27% restlicher Euro Raum und 20% Non-Euro Europa.

Zitat von stefan6800: Im wesentlichen ist eine Aktie von so einem Dickschiff mehr oder weniger eine nachrangige Unternehmensanleihe und die wird nunmal nur dann mehr Wert wenn die langfristigen Zinsen fallen. Denn die Unternehmensentwicklung ist relativ genau vorhersehbar.

Wäre schön, wenn es so einfach wäre. Ein Blick auf meine US-Dickschiffe gibt da ein etwas komplizierteres Bild: Johnson&Johnson steht (in Euro) genau da, wo wir am Jahresanfang waren, 3M ist sogar (auch in Euro) 5% im Plus, GIS dafür 25% im Minus. Alles über einen Kamm zu scheren, funktioniert also nur sehr bedingt.

Da ich (wie wohl viele hier) langfristig ein möglichst hohes und stabiles passives Einkommen erzielen möchte, gilt es drei Risiken zu beachten:

(1) Kursrisiko: Mit einem Grundstock aus Dividendenlangweilern kann man das etwas abfedern. Wenn man allerdings ordentliche Performance will, geht das nicht ohne ein gewisses Maß an Kursrisiko und Volatilität.

(2) Währungsrisiko: Das wird von vielen gerne unterschätzt, finde ich. Diesbezüglich genügt ein Blick auf die Wechselkurse EUR/USD, EUR/CHF und EUR/GBP um zu sehen, dass die Schwankungen doch sehr hoch sind, auch in vergleichsweise kurzen Zeiträumen. Das Problem ist leider, dass im Euro-Raum vergleichsweise wenige Dividendenlangweiler zur Auswahl stehen. Die findet man eher in Währungsräumen, in denen es eine lange Tradition der privaten Vorsorge gibt (GB, CH, USA, ..). Wer also halbwegs diversifiziert in Dividendenlangweilern investiert sein will, handelt sich ein nennenswertes Währungsrisiko ein (dazu kommt noch die Quellensteuerproblematik, z.B. in CH).

(3) Politische Risiken: Im "staatsgläubigen" deutschsprachigen Raum wird Aktienvermögen nach wie vor sehr negativ gesehen, was Politiker dazu verleitet, Aktienbesitz so wenig attraktiv wie möglich zu halten. Unter diesem Gesichtspunkt hat der Euro-Raum eben doch einen gewissen Malus, und andere Währungsräume mit finanzpolitischer Stabilität sind somit im Vorteil.

Für einen US-Amerikaner führen die 3 obigen Punkte dazu, dass eine Home-Bias absolut Sinn macht, und ein US-Anteil von 70-80% dann durchaus vertretbar. Für jemanden wie mich (und wohl viele hier) ist die Sache schon etwas kmplizierter. Aus einer breiteren Streuung oder aktivem Trading fallen mir da nicht viele Lösungen ein.

Für aktives Trading fehlt mir die Zeit und das Know-How, bleibt also nur Diversifizierung. In meinem Fall sind das momentan 30% US-Werte, 23% AT, 27% restlicher Euro Raum und 20% Non-Euro Europa.

Ich war noch nie der große Statistiker. Über den Daumen sind es bei mir seit Jahresbeginn ca. 6-7% Minus im Depot (Timburg ist also nicht allein, mit der Underperformance). Das Meiste ist dem schwächeren $ geschuldet. Die Währungsdiskussion kann ich so trotzdem nicht nachvollziehen, die letzte Earnings Season in USA wurde auch durch diese Währungsverschiebung gerettet. Zwischen den relevanten Industriestaaten pegelt sich irgendetwas ein, mit dem alle leben können. Global agierende Unternehmen haben da ausgleichende Effekte, selbst ohne Absicherung (Umsätze in den EM sollte man evtl schon absichern).

Was ist also passiert? Die Windfall Profits über die Währung, die europäische Anleger mit US-Aktien erzielt haben, sind teilweise wieder abgeschmolzen. Als Gegenwert haben wir funktionierende Gewinnreihen beim S&P bekommen. Langfristig gleicht sich so etwas aus. Timingversuche sind da meine Sache nicht, auch weil ich wenig Lust habe die Steuer so schnell wie möglich zu bezahlen.

Ganz anders würde der Fall aussehen, wenn ich der Meinung wäre, dass die Eurozone eine Starkwährung gegenüber US-$ wäre, das ist nicht der Fall. USA für mich auch noch erste Wahl, weil traditioniertes Eigentumsverständnis, Rechtssicherheit (im kapitalistischen Sinne) und weil einfach viel mehr stinknormale Amis darauf angewiesen sind , dass Aktienbesitzer einen Return bekommen (Pensionsfonds).

In Deutschland ist die öffentliche Meinung ja so, dass Aktienbesitzer eh reiche Bonzen sind, die ihren anstrengungslosen Wohlstand gerne mal sozialisieren dürfen

Was ist also passiert? Die Windfall Profits über die Währung, die europäische Anleger mit US-Aktien erzielt haben, sind teilweise wieder abgeschmolzen. Als Gegenwert haben wir funktionierende Gewinnreihen beim S&P bekommen. Langfristig gleicht sich so etwas aus. Timingversuche sind da meine Sache nicht, auch weil ich wenig Lust habe die Steuer so schnell wie möglich zu bezahlen.

Ganz anders würde der Fall aussehen, wenn ich der Meinung wäre, dass die Eurozone eine Starkwährung gegenüber US-$ wäre, das ist nicht der Fall. USA für mich auch noch erste Wahl, weil traditioniertes Eigentumsverständnis, Rechtssicherheit (im kapitalistischen Sinne) und weil einfach viel mehr stinknormale Amis darauf angewiesen sind , dass Aktienbesitzer einen Return bekommen (Pensionsfonds).

In Deutschland ist die öffentliche Meinung ja so, dass Aktienbesitzer eh reiche Bonzen sind, die ihren anstrengungslosen Wohlstand gerne mal sozialisieren dürfen

@Timburg komisch dass du dich über die Performance wunderst. Aber deine Performance liegt genau da wo auch die ganzen Aristokraten ETF's liegen. Also alles im Lot..

Dass die dieses Jahr underperformen werden wollte mir letztes Jahr keiner glauben. Obwohl die FED doch klar gesagt hat die Zinsen werden steigen..

Die Kursgewinne/ outperformce der letzten Jahre kommt zu 90% von der Geldpolitik und nicht vom "dynamischen" Wachstum dieser Firmen..

Im wesentlichen ist eine Aktie von so einem Dickschiff mehr oder weniger eine nachrangige Unternehmensanleihe und die wird nunmal nur dann mehr Wert wenn die langfristigen Zinsen fallen. Denn die Unternehmensentwicklung ist relativ genau vorhersehbar. Eine Performance von 10% ohne Wachstum bei eimem KGV 20+ ist einfach nicht drinen ausser die langefristigen Zinsen fallen wieder oder die FED kauft zukünftig auch noch alle Aktien auf.. Aktuell aber glaube ich kein realistisches Zenario.

So Long

Stefan

Dass die dieses Jahr underperformen werden wollte mir letztes Jahr keiner glauben. Obwohl die FED doch klar gesagt hat die Zinsen werden steigen..

Die Kursgewinne/ outperformce der letzten Jahre kommt zu 90% von der Geldpolitik und nicht vom "dynamischen" Wachstum dieser Firmen..

Im wesentlichen ist eine Aktie von so einem Dickschiff mehr oder weniger eine nachrangige Unternehmensanleihe und die wird nunmal nur dann mehr Wert wenn die langfristigen Zinsen fallen. Denn die Unternehmensentwicklung ist relativ genau vorhersehbar. Eine Performance von 10% ohne Wachstum bei eimem KGV 20+ ist einfach nicht drinen ausser die langefristigen Zinsen fallen wieder oder die FED kauft zukünftig auch noch alle Aktien auf.. Aktuell aber glaube ich kein realistisches Zenario.

So Long

Stefan

Hallo zusammen,

auch ich moechte hier ein erstes kleines Fazit aus den ersten 3 Quartalen ziehen und Euch natuerlich auch nicht vorenthalten.

Meine Performance betraegt inkl. Dividenden, Steuern und Gebuehren (Netto) +2,37%. Damit waere ich grundsaetzlich nicht unbedingt zufrieden, wenn man diese mit der Entwicklung des S&P 500 vergleicht. Da ich aber einen sehr hohen US-Anteil im Depot habe, muss man das recht schnell relativieren, da, wie von El_Matador schon eingebracht, der USD gegenueber des EUR knapp 11% verloren hat.

Des Weiteren habe ich viel zu frueh meine bestehende Position Hormel Foods ausgebaut, die inzwischen den groessten Anteil des Depots ausmacht.

Deren Schwaeche belastet die Performance noch einmal deutlich.

Insgesamt komme ich zu einem positiven Fazit, da ich ueberwiegend in Heimatwaehrung denke und da haben sich viele Unternehmen gut entwickelt. Langfristig gesehen ist es mir lieber, dass sich die Unternehmen gut entwickeln und somit auch der Wert des Unternehmens steigt, als dass meine Performance durch Waehrungseinfluesse gestuetzt wird.

Ausblick:

Ich bin mit meinem Depot in jetziger Form sehr zufrieden. Trotz meines hohen Anteils an Hormel Foods, bin ich guter Dinge, dass die sich langfristig weiterhin gut entwickeln werden. Das Management hat in Vergangenheit gut gehandelt und auch wenn die letzten beiden Aquisitionen gerne in anderen Bereichen - ausserhalb der Fleischproduktion - haetten liegen duerfen, bin ich ueberzeugt, dass sich Hormel in Zukunft breiter aufstellen wird und insgesamt eine gute Entwicklung nehmen wird.

Interessant wird die Entwicklung bei meinen kleineren Unternehmen sein.

Calavo Growers

Nichols

Opto Electronics (kuerzlich hinzugekommen) und bereits seit Kauf eine tolle Performance hingelegt.

Calavo habe ich hier in America wirklich positiv aufgenommen. Da werden Dips oder Cremes verkauft, Avocado mit Zwiebeln, Knoblauch etc. fuer 5,99$ und die Leute kaufen das. Sehr starke Produkte, gute Margen und viel Fantasie.

Um die gerade erst angesprochene Starbucks ins Spiel zu bringen:

Wahnsinn! Mehr kann ich dazu nicht sagen. Ich bin seit meinem Aufenthalt in den USA gefuehlt alle 200 Meter an einem Starbucks vorbei gekommen. Und jeder von diesen Stores ist voll! Es gibt wenig alternativen, die wirklich -guten- Kaffee anbieten. Alleine mein Musikkorps macht bestimmt in den 4 Wochen Aufenthalt 5.000$ Umsatz aus

Hier werde ich versuchen meine Position deutlich auszubauen. Der Preis muss stimmen und mir darf bzw. sollte nicht der selbe Fehler passieren wie bei Hormel. KGV 26 mag fuer einen Wachstumswert heute nicht unbedingt teuer sein, dennoch sieht man schnell bei Hormel oder auch bei Novo was passiert, wenn das Wachstum mal ins stocken geraet.

Daher baue ich hier die Position lieber nach und nach aus, in kleinen Haeppchen.

Ein paar Gedanken werde ich mir ueber CVS-Health machen muessen. Hier habe ich mir doch etwas anderes vorgestellt. Meine Erfahrung hier war, dass doch viel mehr Supermarkt an die Apotheke angeschlossen ist, als ich dachte.

Drogerie waere mir lieb gewesen, aber selbst Tiefkuehlpizza laesst sich dort kaufen und das war nun nicht unbedingt das, was ich mir bei dem Unternehmen gewuenscht habe.

Positiv sehe ich dennoch das Kerngeschaeft sowie die massiven Buybacks, die durch den weiterhin sehr hohen Free Cashflow den Kurs nach unten deckeln.

Soweit mal ein kleines Fazit von mir und einem kleinen Bericht aus Amerika. 1 Woche haben wir noch vor uns und dann geht es zurueck in die Heimat. Es war|ist ein spannender Aufenthalt, aber was die Verpflegung angeht freue ich mich doch ein wenig auf Zuhause

Liebe Gruesse,

Thorben

auch ich moechte hier ein erstes kleines Fazit aus den ersten 3 Quartalen ziehen und Euch natuerlich auch nicht vorenthalten.

Meine Performance betraegt inkl. Dividenden, Steuern und Gebuehren (Netto) +2,37%. Damit waere ich grundsaetzlich nicht unbedingt zufrieden, wenn man diese mit der Entwicklung des S&P 500 vergleicht. Da ich aber einen sehr hohen US-Anteil im Depot habe, muss man das recht schnell relativieren, da, wie von El_Matador schon eingebracht, der USD gegenueber des EUR knapp 11% verloren hat.

Des Weiteren habe ich viel zu frueh meine bestehende Position Hormel Foods ausgebaut, die inzwischen den groessten Anteil des Depots ausmacht.

Deren Schwaeche belastet die Performance noch einmal deutlich.

Insgesamt komme ich zu einem positiven Fazit, da ich ueberwiegend in Heimatwaehrung denke und da haben sich viele Unternehmen gut entwickelt. Langfristig gesehen ist es mir lieber, dass sich die Unternehmen gut entwickeln und somit auch der Wert des Unternehmens steigt, als dass meine Performance durch Waehrungseinfluesse gestuetzt wird.

Ausblick:

Ich bin mit meinem Depot in jetziger Form sehr zufrieden. Trotz meines hohen Anteils an Hormel Foods, bin ich guter Dinge, dass die sich langfristig weiterhin gut entwickeln werden. Das Management hat in Vergangenheit gut gehandelt und auch wenn die letzten beiden Aquisitionen gerne in anderen Bereichen - ausserhalb der Fleischproduktion - haetten liegen duerfen, bin ich ueberzeugt, dass sich Hormel in Zukunft breiter aufstellen wird und insgesamt eine gute Entwicklung nehmen wird.

Interessant wird die Entwicklung bei meinen kleineren Unternehmen sein.

Calavo Growers

Nichols

Opto Electronics (kuerzlich hinzugekommen) und bereits seit Kauf eine tolle Performance hingelegt.

Calavo habe ich hier in America wirklich positiv aufgenommen. Da werden Dips oder Cremes verkauft, Avocado mit Zwiebeln, Knoblauch etc. fuer 5,99$ und die Leute kaufen das. Sehr starke Produkte, gute Margen und viel Fantasie.

Um die gerade erst angesprochene Starbucks ins Spiel zu bringen:

Wahnsinn! Mehr kann ich dazu nicht sagen. Ich bin seit meinem Aufenthalt in den USA gefuehlt alle 200 Meter an einem Starbucks vorbei gekommen. Und jeder von diesen Stores ist voll! Es gibt wenig alternativen, die wirklich -guten- Kaffee anbieten. Alleine mein Musikkorps macht bestimmt in den 4 Wochen Aufenthalt 5.000$ Umsatz aus

Hier werde ich versuchen meine Position deutlich auszubauen. Der Preis muss stimmen und mir darf bzw. sollte nicht der selbe Fehler passieren wie bei Hormel. KGV 26 mag fuer einen Wachstumswert heute nicht unbedingt teuer sein, dennoch sieht man schnell bei Hormel oder auch bei Novo was passiert, wenn das Wachstum mal ins stocken geraet.

Daher baue ich hier die Position lieber nach und nach aus, in kleinen Haeppchen.

Ein paar Gedanken werde ich mir ueber CVS-Health machen muessen. Hier habe ich mir doch etwas anderes vorgestellt. Meine Erfahrung hier war, dass doch viel mehr Supermarkt an die Apotheke angeschlossen ist, als ich dachte.

Drogerie waere mir lieb gewesen, aber selbst Tiefkuehlpizza laesst sich dort kaufen und das war nun nicht unbedingt das, was ich mir bei dem Unternehmen gewuenscht habe.

Positiv sehe ich dennoch das Kerngeschaeft sowie die massiven Buybacks, die durch den weiterhin sehr hohen Free Cashflow den Kurs nach unten deckeln.

Soweit mal ein kleines Fazit von mir und einem kleinen Bericht aus Amerika. 1 Woche haben wir noch vor uns und dann geht es zurueck in die Heimat. Es war|ist ein spannender Aufenthalt, aber was die Verpflegung angeht freue ich mich doch ein wenig auf Zuhause

Liebe Gruesse,

Thorben

Trading Spotlight

Antwort auf Beitrag Nr.: 55.859.989 von Dividendor am 01.10.17 16:44:06Viele Unternehmen haben Währungsrisiken die ganze Börse und auch das Leben ist ein Risiko.

Ich verstehe nicht ganz dein Problem?

Viele Unserer Unternehmen sind International aufgestellt und haben daher sowieso ein Währungsrisiko oder auch Diversifikation genannt.

Ob dieses Unternehmen nun seinen Hauptsitz in der Eurozone, den USA oder sonst wo hat spielt eine untergeordnete Rolle. Viel mehr ist es wichtig zu schauen, in Welchem Währungsraum Welcher Umsatz und Gewinn gemacht wird.

Nehmen wir mal Marine Harvest die sind nicht nur der Größte Lachszüchter der Welt und international vertreten sondern machen bisher 50% ihrer Gewinne in Europa und das schließt die Eurozone ein.

Oder Nestle, Unilever alle diese Firmen sind international tätig und es ist, meiner Meinung, nur wichtig in Welcher Währung sie den Größten Gewinn machen.

Ich verstehe nicht ganz dein Problem?

Viele Unserer Unternehmen sind International aufgestellt und haben daher sowieso ein Währungsrisiko oder auch Diversifikation genannt.

Ob dieses Unternehmen nun seinen Hauptsitz in der Eurozone, den USA oder sonst wo hat spielt eine untergeordnete Rolle. Viel mehr ist es wichtig zu schauen, in Welchem Währungsraum Welcher Umsatz und Gewinn gemacht wird.

Nehmen wir mal Marine Harvest die sind nicht nur der Größte Lachszüchter der Welt und international vertreten sondern machen bisher 50% ihrer Gewinne in Europa und das schließt die Eurozone ein.

Oder Nestle, Unilever alle diese Firmen sind international tätig und es ist, meiner Meinung, nur wichtig in Welcher Währung sie den Größten Gewinn machen.

Antwort auf Beitrag Nr.: 55.859.614 von Rugier am 01.10.17 13:48:14Rugier,

Wie reden hier offensichtlich von zwei unterschiedlichen Sachen. International tätige Unternehmen, egal wo sie sitzen, sichern normalerweise das Fremdwährungsrisiko ganz oder teilweise ab um die Volatilität der Erträge zu reduzieren und damit Planbarkeit und Kontinuität zu erhöhen. Dies kann der Aktionär nicht direkt beeinflussen.

Der Aktionär, der Anteile eines (z.B. englischen oder amerikansichen) Unternehmens besitzt welches an ‘währungsfremden’ Börsen gelistet ist hat hingegen automatisch ein Fremdwährungrisiko, da sich der Wert der Aktie aus der Multiplikation des Wertes der Aktien in Fremdwährung und des Wechselkurses ergibt. Letzeres kann der Aktionär ganz oder teilweise auschalten aus genau den gleichen Gründen wie oben, z.B. Verringerung der Volatilität des Portfoios und Schutz seines Investment aufgrund der negativen Währungsveränderungen.

Nochmal: wenn jemand bewusst ein 70-80% Exposure in einer Fremdwährung eingeht dann ist es eine reine Spekulation auf eine positive Währungsentwicklung losgelöst von den eigentlichen Aktieninvestments. Wenn jemand unbewusst dieses Exposure eingeht, dann kommt irgendwann das böse Erwachen.

Das Währungsrisiko wird m.E. von vielen Anlegern systematisch unterschätzt. Nur als Beispiel, das GBP ist gegenüber dem EUR in den letzten zwei Jahren ca. 17% gefallen, der Aktienindex FTSE 100 hingegen ca. 20% gestiegen. Als Investor hat nur der Engländer gewonnen, für den nicht abgesicherten EUR-Investor war das ein schlechtes Investment, was nicht einmal den Inflationsausgleich für zwei Jahre in der Eurozone eingebracht hat (trotz der guten Performance des Aktienmarkts).

Die Lösung ist das Fremdwährungsrisiko auf ein akzeptables Mass zu reduzieren.

Wie reden hier offensichtlich von zwei unterschiedlichen Sachen. International tätige Unternehmen, egal wo sie sitzen, sichern normalerweise das Fremdwährungsrisiko ganz oder teilweise ab um die Volatilität der Erträge zu reduzieren und damit Planbarkeit und Kontinuität zu erhöhen. Dies kann der Aktionär nicht direkt beeinflussen.

Der Aktionär, der Anteile eines (z.B. englischen oder amerikansichen) Unternehmens besitzt welches an ‘währungsfremden’ Börsen gelistet ist hat hingegen automatisch ein Fremdwährungrisiko, da sich der Wert der Aktie aus der Multiplikation des Wertes der Aktien in Fremdwährung und des Wechselkurses ergibt. Letzeres kann der Aktionär ganz oder teilweise auschalten aus genau den gleichen Gründen wie oben, z.B. Verringerung der Volatilität des Portfoios und Schutz seines Investment aufgrund der negativen Währungsveränderungen.

Nochmal: wenn jemand bewusst ein 70-80% Exposure in einer Fremdwährung eingeht dann ist es eine reine Spekulation auf eine positive Währungsentwicklung losgelöst von den eigentlichen Aktieninvestments. Wenn jemand unbewusst dieses Exposure eingeht, dann kommt irgendwann das böse Erwachen.

Das Währungsrisiko wird m.E. von vielen Anlegern systematisch unterschätzt. Nur als Beispiel, das GBP ist gegenüber dem EUR in den letzten zwei Jahren ca. 17% gefallen, der Aktienindex FTSE 100 hingegen ca. 20% gestiegen. Als Investor hat nur der Engländer gewonnen, für den nicht abgesicherten EUR-Investor war das ein schlechtes Investment, was nicht einmal den Inflationsausgleich für zwei Jahre in der Eurozone eingebracht hat (trotz der guten Performance des Aktienmarkts).

Die Lösung ist das Fremdwährungsrisiko auf ein akzeptables Mass zu reduzieren.

Antwort auf Beitrag Nr.: 55.859.614 von Rugier am 01.10.17 13:48:14@com69

Danke für deine Meinung. Sie schneidet meine Denkweise.

@Timburg

Man kann mein Invest in Aquakultur durchaus als Überzeugung interpretieren, da ich in Asien ein stark aufkommenden Wohlstand und ein stark steigenden Lachskonsum kommen sehe.

Zudem hat Marine Harvest ein abkommen mit Alibaba abgeschlossen.

Auch wird der Fisch-anteil am Fischfutter immer weiter Reduziert und durch Algen substituiert.

Aber, und da gebe ich den Kritikern recht, es ist eine anfällige Industrie was Umwelt und Konjunktureinflüsse angeht.

Was Starbucks angeht möchte ich die nächste Zeit auch wieder aufstocken. Ist und bleibt ein interessante Wette auf den steigenden Kaffeekonsum in Asien.

@Bulli

ich schiele zur Zeit auch auf Hartmann und Coloplast

Möchte aber auch noch einige REIT's ins Körbchen legen

Ich überlege mir gerade Mondi oder Amcor ins Depo zu holen, beide sind in der Verpackungsindustrie führend.

@Nebraska07

Ich hatte mir überlegt Heinzkraft zu kaufen ist mir aber wie Nestle im Moment zu teuer.

@Rugier

Naja, diese "Zockerpapiere" sind einfach 60% gestiegen seit sie gekauft wurden ... ich möchte sie auch nicht verkaufen, da die im Moment eine Dividendenrendite von 8-11% pa. bringen.

Gegen Kursgewinne bin ich leider noch nicht immun.

Bin aber gerade am umschichten und einzahlen

Danke für deine Meinung. Sie schneidet meine Denkweise.

@Timburg

Man kann mein Invest in Aquakultur durchaus als Überzeugung interpretieren, da ich in Asien ein stark aufkommenden Wohlstand und ein stark steigenden Lachskonsum kommen sehe.

Zudem hat Marine Harvest ein abkommen mit Alibaba abgeschlossen.

Auch wird der Fisch-anteil am Fischfutter immer weiter Reduziert und durch Algen substituiert.

Aber, und da gebe ich den Kritikern recht, es ist eine anfällige Industrie was Umwelt und Konjunktureinflüsse angeht.

Was Starbucks angeht möchte ich die nächste Zeit auch wieder aufstocken. Ist und bleibt ein interessante Wette auf den steigenden Kaffeekonsum in Asien.

@Bulli

ich schiele zur Zeit auch auf Hartmann und Coloplast

Möchte aber auch noch einige REIT's ins Körbchen legen

Ich überlege mir gerade Mondi oder Amcor ins Depo zu holen, beide sind in der Verpackungsindustrie führend.

@Nebraska07

Ich hatte mir überlegt Heinzkraft zu kaufen ist mir aber wie Nestle im Moment zu teuer.

@Rugier

Naja, diese "Zockerpapiere" sind einfach 60% gestiegen seit sie gekauft wurden ... ich möchte sie auch nicht verkaufen, da die im Moment eine Dividendenrendite von 8-11% pa. bringen.

Gegen Kursgewinne bin ich leider noch nicht immun.

Bin aber gerade am umschichten und einzahlen

Antwort auf Beitrag Nr.: 55.859.470 von Dividendor am 01.10.17 13:04:40Wenn ich lese, dass manche das ganze Depot voller Lachszüchter, US-Aristokraten etc haben bzw. Fremdwährungsrisiken von 70-80% in USD fahren, dann ist das für mich ganz klar ‘zocken’, was nicht viel mit langfristigen investieren zu tun hat.

Bei Fremdwährung, wenn das Unternehmen ihr Geschäft nur im eigenen Land betreibt, vielleicht. Weltweit tätige Unternehmen absolut nicht. Wenn sie aus dem angelsächsischen Raum (im besonderen Masse US oder britische) kommen, halten sich meine bedenken auch in Grenzen. Mir wär deutlich unwohler wenn ich zur Zeit, nein eher generell solche Position aus deutschen, französischen oder aus jedweden anderen Land der Welt führen täte. Also hier von zocken zu sprechen, naja jeder wie er glaubt.

Home Bias als Österreicher, kann ich mir auch nicht erlauben.

Bei Fremdwährung, wenn das Unternehmen ihr Geschäft nur im eigenen Land betreibt, vielleicht. Weltweit tätige Unternehmen absolut nicht. Wenn sie aus dem angelsächsischen Raum (im besonderen Masse US oder britische) kommen, halten sich meine bedenken auch in Grenzen. Mir wär deutlich unwohler wenn ich zur Zeit, nein eher generell solche Position aus deutschen, französischen oder aus jedweden anderen Land der Welt führen täte. Also hier von zocken zu sprechen, naja jeder wie er glaubt.

Home Bias als Österreicher, kann ich mir auch nicht erlauben.

Antwort auf Beitrag Nr.: 55.859.281 von Nebraska07 am 01.10.17 12:17:52

Hallo Thomas,

ich habe mit AB Inbev schon ein 3G Capital beeinflusstes Unternehmen. Stehe dem Gedanken, jetzt in einer Niedrigzinsphase strategische Übernahmen zu tätigen auch nicht grundsätzlich negativ gegenüber. Mit allzuvielen Unternehmen, die "Oberkante Unterlippe" verschuldet sind, möchte ich aber auch nicht in die nächste Baisse gehen. Deshalb Kraft Heinz für mich momentan uninteressant.

Gruß, Bulli

Zitat von Nebraska07: Moin zusammen,

sehr spannend die ganzen Depot-Darstellungen von euch. Meine eigene Aufstellung ist noch ziemlich ohne Aussage. Das wird sich hoffentlich in den nächsten Jahren ändern! Eine Aktie habe ich bei keinem von euch gesehen. "Kraft Heinz" Die gute wurde nach der gescheiterten übernahme ganz schön runter geprügelt. Was haltet ihr von dem Unternehmen?

@Jens: ja hatte mir auch schon mal Gedanken zu den Spieleherstellern gemacht. Davor werde ich mir wohl noch ein paar konservativere Positionen anlachen. Ich bin auch der Meinung, dass da noch ganz viel Potential dahinter steckt. VR und co. stecken ja noch in den Kinderschuhen. Kritisch zu sehen ist die Frage nach dem richtigen Pick. Wer weiß welches Unternehmen den nächsten Hype startet?!

Wenns da mal runter geht sind das sicherlich keine Fehlgriffe.

LG und einen schönen Sonntag @ all

Thomas

Hallo Thomas,

ich habe mit AB Inbev schon ein 3G Capital beeinflusstes Unternehmen. Stehe dem Gedanken, jetzt in einer Niedrigzinsphase strategische Übernahmen zu tätigen auch nicht grundsätzlich negativ gegenüber. Mit allzuvielen Unternehmen, die "Oberkante Unterlippe" verschuldet sind, möchte ich aber auch nicht in die nächste Baisse gehen. Deshalb Kraft Heinz für mich momentan uninteressant.

Gruß, Bulli

24.04.24 · wallstreetONLINE Redaktion · IBM |

24.04.24 · dpa-AFX · Boeing |

24.04.24 · Redaktion dts · Dow Jones |

24.04.24 · dpa-AFX · Boeing |

24.04.24 · Robby's Elliottwellen · DAX |

24.04.24 · dpa-AFX · ASM International |

24.04.24 · dpa-AFX · ASM International |

24.04.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 22.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |