Timburgs Langfristdepot - Start 2012 (Seite 2978)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 23.04.24 07:38:53 von

neuester Beitrag 23.04.24 07:38:53 von

Beiträge: 56.676

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 204

Gesamt: 7.760.796

Gesamt: 7.760.796

Aktive User: 6

ISIN: US2605661048 · WKN: CG3AA2

38.228,51

PKT

+0,01 %

+3,57 PKT

Letzter Kurs 08:09:20 TTMzero (USD)

Neuigkeiten

22.04.24 · wallstreetONLINE Redaktion |

07:32 Uhr · dpa-AFX |

22.04.24 · dpa-AFX |

22.04.24 · dpa-AFX |

Earnings Preview: Das sind die Top 10 der diese Woche wichtigsten US-Quartalszahlen – Teil 1

Earnings Preview: Das sind die Top 10 der diese Woche wichtigsten US-Quartalszahlen – Teil 1Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.146.986 von ungierig am 15.06.17 18:26:59Da hat ungierig uneingeschränkt recht.

Auch wenn die Klinik in der ich arbeite ziemlich groß ist und breit aufgestellt, kann man zu bestimmten Medtechs nur wenig sagen. Fisher & Paykel ist schon seit Jahren bei uns mit "beatmungszubehör" vertreten. Die Qualität ist ok. Mehr kann ich dazu z.B. nicht sagen.

Nicht zwingend wird das beste Produkt angeschafft. Der Preis spielt immer auch eine große Rolle.

Zu "Pharmas", wenn sie nicht das eigene Fachgebiet berühren, ist es genau so schwer.

Selbst hab ich lediglich (schon einige Jahre) etwas übergewichtet JNJ und den Candriam Biotech Fond.

In diesem Zusammenhang fällt mir ein:

Neulich hatte ich die Gelegenheit die Drägerwerke AG in Lübeck zu besichtigen.

Das hat bei mir einen anhaltend tiefen Eindruck hinterlassen. Das Unternehmen ist nach wie vor ein "Familienbetrieb". Das Betriebsklima erscheint ausgesprochen harmonisch und atmet noch diesen bestimmten Geist (besser kann ich es nicht formulieren). Die Mitarbeiter wirken begeistert und gehen in ihrem Metier auf. Uns wurde ein Einblick in aktuelle technologische Entwicklungen (hauptsächlich im Bereich Intensivmedizin) gewährt. Was man da zu sehen bekommt ist alles hoch innovativ.

Eigentlich müßte man gefühlsmäßig dort sofort und langfristig investieren.

hier wäre ich für eine Einschätzung unserer "Buchprüfer" dankbar!

Auch wenn die Klinik in der ich arbeite ziemlich groß ist und breit aufgestellt, kann man zu bestimmten Medtechs nur wenig sagen. Fisher & Paykel ist schon seit Jahren bei uns mit "beatmungszubehör" vertreten. Die Qualität ist ok. Mehr kann ich dazu z.B. nicht sagen.

Nicht zwingend wird das beste Produkt angeschafft. Der Preis spielt immer auch eine große Rolle.

Zu "Pharmas", wenn sie nicht das eigene Fachgebiet berühren, ist es genau so schwer.

Selbst hab ich lediglich (schon einige Jahre) etwas übergewichtet JNJ und den Candriam Biotech Fond.

In diesem Zusammenhang fällt mir ein:

Neulich hatte ich die Gelegenheit die Drägerwerke AG in Lübeck zu besichtigen.

Das hat bei mir einen anhaltend tiefen Eindruck hinterlassen. Das Unternehmen ist nach wie vor ein "Familienbetrieb". Das Betriebsklima erscheint ausgesprochen harmonisch und atmet noch diesen bestimmten Geist (besser kann ich es nicht formulieren). Die Mitarbeiter wirken begeistert und gehen in ihrem Metier auf. Uns wurde ein Einblick in aktuelle technologische Entwicklungen (hauptsächlich im Bereich Intensivmedizin) gewährt. Was man da zu sehen bekommt ist alles hoch innovativ.

Eigentlich müßte man gefühlsmäßig dort sofort und langfristig investieren.

hier wäre ich für eine Einschätzung unserer "Buchprüfer" dankbar!

Antwort auf Beitrag Nr.: 55.145.303 von Fernstudent am 15.06.17 14:13:37Im beruflichen Heimatmarkt nach Investments zu suchen ist nicht so einfach, man sieht es leicht mit einer rosaroten Brille. Investival macht ja wunderbare Research um dann gezieltes Stockpicking zu erlangen, helfen kann ich als einfacher Hausarzt dabei leider wenig.

Auch wenn es hier im Thread verpönt ist, denke ich es gibt Bereiche, da wird sich ein ETF lohnen. Wollte auch immer etwas mit Edelmetallen dabei haben und fahre da mit einem ETF jetzt besser- auch wenn es im Moment abwärts geht;-)

Ähnlich sehe ich den Medizintechnikbereich für "Nachwuchs". Breit gestreut profitiert man von der Demographie, Stockpicking kann sehr leicht fehlschlagen, wieso also nicht breit gestreut ein ETF kaufen?

Man kann ja trotzdem noch überwiegend in Einzelaktien anlegen.

Auch wenn es hier im Thread verpönt ist, denke ich es gibt Bereiche, da wird sich ein ETF lohnen. Wollte auch immer etwas mit Edelmetallen dabei haben und fahre da mit einem ETF jetzt besser- auch wenn es im Moment abwärts geht;-)

Ähnlich sehe ich den Medizintechnikbereich für "Nachwuchs". Breit gestreut profitiert man von der Demographie, Stockpicking kann sehr leicht fehlschlagen, wieso also nicht breit gestreut ein ETF kaufen?

Man kann ja trotzdem noch überwiegend in Einzelaktien anlegen.

Was die erwähnten positiven Achensee-Effekte angeht, kann die auch ich bestätigen,

Wobei wir dieses Mal kaum mehr zu toppendes Wetter hatten – wie das mal wird, wenn wir uns auf'm Stüberl oder bei schlechtem Service, Flüssigei und anderen österreichischen Spezialitäten

woanders mal den ganzen Tag auf den Senkel gehen müssen,

woanders mal den ganzen Tag auf den Senkel gehen müssen,  ...

...

@Grab2theB / ad Nichols:

Danke, aber die Ehre gebührt vielmehr @Welju_Grouv, der die damals schon auf dem Radar hatte, als ich mich zu interessieren begann.

– Leider auch einer der Werte die ich nicht durchhielt; ist halt nicht immer einfach, Hochbewertungen nach kaufzeitnahen stärkeren Avancen durchzuhalten, hat man mehrmals wenn ganz überwiegend nur passiv aber doch intensiv erlebt was mit solchen Sachen passieren kann. Zumindest, stammen sie nicht aus den Gewinnerbranchen, *g*

Ich denke, Du hast gegen die anderen 'Brause-Hersteller' abgewogen, und favorisierst nun, bewertungsunabhängig?, Nichols?

@Timburg / ad Essity:

Ein Manko ist wie geschrieben auch deren dünne Eröffnungsbilanz (zugunsten der von S.C.A.)

Die alte S.C.A. war zu Zeiten als @Mietzi543 die thematisierte ein Kauf, hernach immer weniger. Die operative Zähigkeit dürfte indes auch der fundamentalen, auch anorganisch vollzogenen Reorganisation des Konzerns geschuldet sein und sollte sich a la longue geben. Kaufen würde ich bei den aktuellen Kursen keinen der 2, auch wenn die jeweils nicht unbedingt stärker nachgeben müssen; operative Verbesserungspotenziale haben m.M.n. beide, und eine gewisse Höherbewertung von Essity mag a la longue die zugekaufte medcare-Sparte (BSN Medical) rechtfertigen. Möglicherweise gibt's im Zuge dessen auch mal bessere Ratings bzw. diesbzgl. Ausblicke.

– Paul Hartmann scheint mir im Sektor bis auf weiteres eigentlich kein schlechter Ersatz; dort hat man auch eine gewisse Substanzwert-Beigabe, und das operative Kerngeschäft scheint entwicklungsfähig. Inzwischen 1½ Jahre seitwärts nach einer gut 3-jährigen Hausse, wobei die Kurse aktuell nicht gleich wieder wie ein Stein 2x zuvor vom ath zurück fallen.

@Fernstudent:

Wieder mal hilfreiche Fingerzeige von Dir; ad RMD: – Und Fisher&Paykel aus NZ, die sich ja auch international bemühen (und sogar noch bessere Margen als guten von RMD ausweisen)?

@codiman / eCars + autonomes Fahren:

Yo; 2 Paar ganz verschiedene Schuhe.

Wobei schon letzteres ihren Tribut an reichlich Batterieleistung einfordern wird.

>> Das Problem bleibt aber die Energieversorgung und Verteilung. <<

Und das physikalisch-chemische begrenzter Batterieleistungsfähigkeiten.

Byd dürfte das Exportpotenzial von Nichtpremium-KFZ aus dem Westen begrenzen; nicht mehr, und nicht weniger. Dass chinesische Produzenten Westmarken-Kräfte mit entsprechenden Exportchancen entwickeln, wird, gerade im KFZ-Sektor (da auch die indische Tata betreffend), nun schon seit ~10 Jahren orakelt, sehe ich indes nachwievor nicht.

Und in hippen Segmenten medial ständig Einzelkooperationen vermelden, wo doch jeder mit jedem ins Bett geht so er kann und da was probieren will so Bosch bspw. auch mit NVDA: http://www.autonomes-fahren.de/nvidia-bosch/ ... – Das sollte uns nicht beeindrucken; imho. Viele werden sich den Kuchen so er überhaupt so toll schmeckt teilen.

Wobei wir dieses Mal kaum mehr zu toppendes Wetter hatten – wie das mal wird, wenn wir uns auf'm Stüberl oder bei schlechtem Service, Flüssigei und anderen österreichischen Spezialitäten

woanders mal den ganzen Tag auf den Senkel gehen müssen,

woanders mal den ganzen Tag auf den Senkel gehen müssen,  ...

...@Grab2theB / ad Nichols:

Danke, aber die Ehre gebührt vielmehr @Welju_Grouv, der die damals schon auf dem Radar hatte, als ich mich zu interessieren begann.

– Leider auch einer der Werte die ich nicht durchhielt; ist halt nicht immer einfach, Hochbewertungen nach kaufzeitnahen stärkeren Avancen durchzuhalten, hat man mehrmals wenn ganz überwiegend nur passiv aber doch intensiv erlebt was mit solchen Sachen passieren kann. Zumindest, stammen sie nicht aus den Gewinnerbranchen, *g*

Ich denke, Du hast gegen die anderen 'Brause-Hersteller' abgewogen, und favorisierst nun, bewertungsunabhängig?, Nichols?

@Timburg / ad Essity:

Ein Manko ist wie geschrieben auch deren dünne Eröffnungsbilanz (zugunsten der von S.C.A.)

Die alte S.C.A. war zu Zeiten als @Mietzi543 die thematisierte ein Kauf, hernach immer weniger. Die operative Zähigkeit dürfte indes auch der fundamentalen, auch anorganisch vollzogenen Reorganisation des Konzerns geschuldet sein und sollte sich a la longue geben. Kaufen würde ich bei den aktuellen Kursen keinen der 2, auch wenn die jeweils nicht unbedingt stärker nachgeben müssen; operative Verbesserungspotenziale haben m.M.n. beide, und eine gewisse Höherbewertung von Essity mag a la longue die zugekaufte medcare-Sparte (BSN Medical) rechtfertigen. Möglicherweise gibt's im Zuge dessen auch mal bessere Ratings bzw. diesbzgl. Ausblicke.

– Paul Hartmann scheint mir im Sektor bis auf weiteres eigentlich kein schlechter Ersatz; dort hat man auch eine gewisse Substanzwert-Beigabe, und das operative Kerngeschäft scheint entwicklungsfähig. Inzwischen 1½ Jahre seitwärts nach einer gut 3-jährigen Hausse, wobei die Kurse aktuell nicht gleich wieder wie ein Stein 2x zuvor vom ath zurück fallen.

@Fernstudent:

Wieder mal hilfreiche Fingerzeige von Dir; ad RMD: – Und Fisher&Paykel aus NZ, die sich ja auch international bemühen (und sogar noch bessere Margen als guten von RMD ausweisen)?

@codiman / eCars + autonomes Fahren:

Yo; 2 Paar ganz verschiedene Schuhe.

Wobei schon letzteres ihren Tribut an reichlich Batterieleistung einfordern wird.

>> Das Problem bleibt aber die Energieversorgung und Verteilung. <<

Und das physikalisch-chemische begrenzter Batterieleistungsfähigkeiten.

Byd dürfte das Exportpotenzial von Nichtpremium-KFZ aus dem Westen begrenzen; nicht mehr, und nicht weniger. Dass chinesische Produzenten Westmarken-Kräfte mit entsprechenden Exportchancen entwickeln, wird, gerade im KFZ-Sektor (da auch die indische Tata betreffend), nun schon seit ~10 Jahren orakelt, sehe ich indes nachwievor nicht.

Und in hippen Segmenten medial ständig Einzelkooperationen vermelden, wo doch jeder mit jedem ins Bett geht so er kann und da was probieren will so Bosch bspw. auch mit NVDA: http://www.autonomes-fahren.de/nvidia-bosch/ ... – Das sollte uns nicht beeindrucken; imho. Viele werden sich den Kuchen so er überhaupt so toll schmeckt teilen.

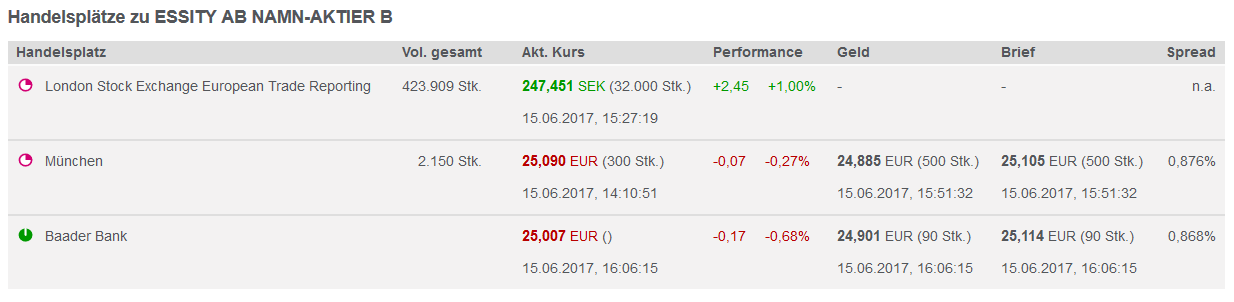

Handelsplätze und Volumen Essity A und Essity B, 15.06.2017, 16:00

Quelle: http://www.onvista.de/

Hansi

Quelle: http://www.onvista.de/

Hansi

Sorry:

Eliseé ist natürlich nur ein Produktname der Beatmungsgeräte. Die Firma dahinter ist die Börgel GmbH

Eliseé ist natürlich nur ein Produktname der Beatmungsgeräte. Die Firma dahinter ist die Börgel GmbH

Trading Spotlight

Betr. Resmed

Hab mich mal bei meinen Kollegen, die tgl. im Bereich "Heimbeatmung" tätig sind erkundigt. In der Tat haben die Produkte der Firma einen guten Ruf und sind sehr zuverlässig.

Mitbewerber sind hier in erster Linie "Heinen-Löwenstein", Elisée und eine Philips Tochter.

Ein "Alleinstellungsmerkmal" der Resmed Produkte ist nicht erkennbar.

Für die Anwender bzw. Verschreiber ist gar nicht so sehr die Herstellerfirma entscheidend, sondern der örtliche Service (der natürlich rund um die Uhr gewährleistet sein muss).

Bei der demographischen Entwicklung (ein langsam tot gerittener Begriff) hat die gesamte Branche jedoch insgesamt eine blühende Zukunft!

Hab mich mal bei meinen Kollegen, die tgl. im Bereich "Heimbeatmung" tätig sind erkundigt. In der Tat haben die Produkte der Firma einen guten Ruf und sind sehr zuverlässig.

Mitbewerber sind hier in erster Linie "Heinen-Löwenstein", Elisée und eine Philips Tochter.

Ein "Alleinstellungsmerkmal" der Resmed Produkte ist nicht erkennbar.

Für die Anwender bzw. Verschreiber ist gar nicht so sehr die Herstellerfirma entscheidend, sondern der örtliche Service (der natürlich rund um die Uhr gewährleistet sein muss).

Bei der demographischen Entwicklung (ein langsam tot gerittener Begriff) hat die gesamte Branche jedoch insgesamt eine blühende Zukunft!

Antwort auf Beitrag Nr.: 55.144.781 von ungierig am 15.06.17 13:11:11

Qualitativ machen die Produkte einen sehr hochwertigen Eindruck.

Wie sich das allerdings künftig bei Aktienkurs bemerkbar machen wird....????

betr.: essity

Man hat offenbar BSN übernommen bzw. gekauft. Die Firma ist eigentlich in allen OP Sälen (zumindest in D) mit Verbandsmaterial bis hin zu OP Hauben und Mundschutz für das Personal präsent.Qualitativ machen die Produkte einen sehr hochwertigen Eindruck.

Wie sich das allerdings künftig bei Aktienkurs bemerkbar machen wird....????

Antwort auf Beitrag Nr.: 55.144.571 von Timburg am 15.06.17 12:36:53Bin kein Spezialist für Bilanzen, aber ich glaube sie haben einen Spezialist für Verbandsstoffe gekauft und das schlägt sich in stratetic investments nieder, was den Gewinn schmälert. Der cash flow von "current operations per share" ist schön angestiegen. Normalerweise sehen die Spezialisten solche Zahlen genauer an und wenn das Wachstum vorbei wäre, würde auch das KGV von 27 nicht Bestand haben-siehe "old economy" und ihre Bewertungen. Bin froh nicht verkauft zu haben trotz höherem Einstandskurs, ob ich Essity jetzt zurück kaufen würde, schwierig....

Mahlzeit zusammen,

@Codiman

für die Post ist dieser Streetscooter ja auch nur ein kleines Nischensegment und nicht Hauptgeschäft wie bei den klassischen Autobauern. Von daher hängt nicht alles vom Erfolg dessen ab.....sehe da aber immerhin ein kleines Zusatzgeschäft zur Logistik. Kann ja gut sein dass bei Erfolg irgendwann einer der Autobauer anklopft und einen stolzen Preis für das Geschäftsfeld bezahlt.

@Ungierig & Grab2theB

Essity bei ca. 25€ - entspricht auch dem Kurs in Stockholm

http://www.nasdaqomxnordic.com/aktier/microsite?Instrument=S…

zzgl. die 6,60€ SCA macht in Summe also 31,60€. Mein Verkauf knapp unter 31€ war also vlt. etwas voreilig, gesetzt der Fall man zahlt überhaupt keine Steuern auf das Spin-off. Werden wir ja von den Mitstreitern hören welche nicht verkauft haben.

Etwas nachdenklich bin ich geworden als ich mir die Gewinnentwicklung der letzten Jahre von Essity näher angeschaut hab:

http://www.essity.com/en/IR/Financials/

EPS um die 9SEK die letzten 3 Jahre, also null Wachstum und das bei einem KGV von 27 ?!?!? Das soll die erwartete wachstumsträchtige Kursrakete werden??

Im 1. Quartal 2017 auch um die 2 SEK verdient, also zeigt sich da auch noch kein Riesensprung - bin da echt am Überlegen ob ich sofort wieder einsteigen soll. Irgendwie hab ich jetzt doch kleine Zweifel ob der Wert wirklich günstig ist.

Was meint Ihr dazu ??

@Codiman

für die Post ist dieser Streetscooter ja auch nur ein kleines Nischensegment und nicht Hauptgeschäft wie bei den klassischen Autobauern. Von daher hängt nicht alles vom Erfolg dessen ab.....sehe da aber immerhin ein kleines Zusatzgeschäft zur Logistik. Kann ja gut sein dass bei Erfolg irgendwann einer der Autobauer anklopft und einen stolzen Preis für das Geschäftsfeld bezahlt.

@Ungierig & Grab2theB

Essity bei ca. 25€ - entspricht auch dem Kurs in Stockholm

http://www.nasdaqomxnordic.com/aktier/microsite?Instrument=S…

zzgl. die 6,60€ SCA macht in Summe also 31,60€. Mein Verkauf knapp unter 31€ war also vlt. etwas voreilig, gesetzt der Fall man zahlt überhaupt keine Steuern auf das Spin-off. Werden wir ja von den Mitstreitern hören welche nicht verkauft haben.

Etwas nachdenklich bin ich geworden als ich mir die Gewinnentwicklung der letzten Jahre von Essity näher angeschaut hab:

http://www.essity.com/en/IR/Financials/

EPS um die 9SEK die letzten 3 Jahre, also null Wachstum und das bei einem KGV von 27 ?!?!? Das soll die erwartete wachstumsträchtige Kursrakete werden??

Im 1. Quartal 2017 auch um die 2 SEK verdient, also zeigt sich da auch noch kein Riesensprung - bin da echt am Überlegen ob ich sofort wieder einsteigen soll. Irgendwie hab ich jetzt doch kleine Zweifel ob der Wert wirklich günstig ist.

Was meint Ihr dazu ??

Antwort auf Beitrag Nr.: 55.144.064 von ungierig am 15.06.17 11:28:42ich habe auch schon geschaut, aber bekomme kaum Info's.

07:32 Uhr · dpa-AFX · SAP |

22.04.24 · dpa-AFX · Verizon Communications |

22.04.24 · dpa-AFX · Dow Jones |

22.04.24 · Redaktion dts · Dow Jones |

22.04.24 · dpa-AFX · Apple |

22.04.24 · Robby's Elliottwellen · DAX |

22.04.24 · dpa-AFX · Bayer |

22.04.24 · dpa-AFX · Verizon Communications |

22.04.24 · dpa-AFX · Dow Jones |

| Zeit | Titel |

|---|---|

| 22.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |