Timburgs Langfristdepot - Start 2012 (Seite 3505)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 24.04.24 08:35:26 von

neuester Beitrag 24.04.24 08:35:26 von

Beiträge: 56.684

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 497

Gesamt: 7.762.311

Gesamt: 7.762.311

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

38.490,63

PKT

0,00 %

+0,26 PKT

Letzter Kurs 11:31:28 TTMzero (USD)

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

07:34 Uhr · dpa-AFX |

23.04.24 · dpa-AFX |

23.04.24 · dpa-AFX |

Die nächste Warnung: JP Morgan warnt: "Die Korrektur ist noch nicht vorbei!"

Die nächste Warnung: JP Morgan warnt: "Die Korrektur ist noch nicht vorbei!"Beitrag zu dieser Diskussion schreiben

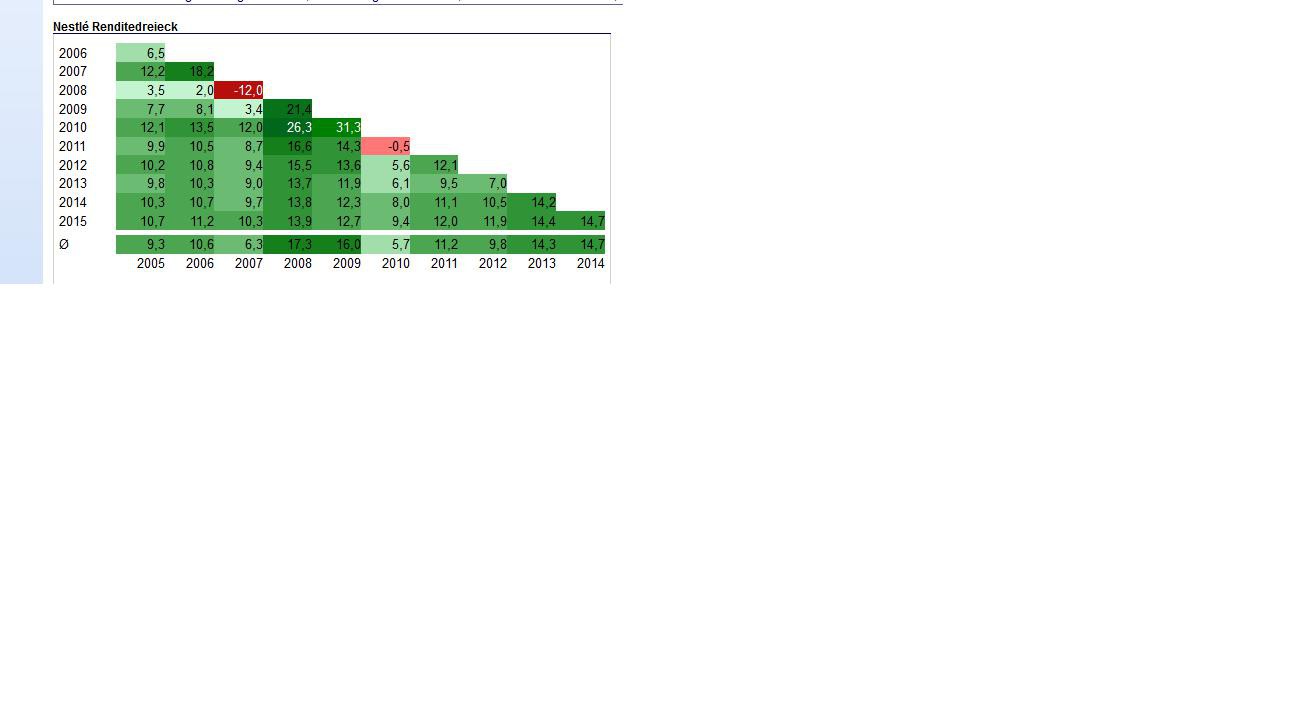

Wer bei Nestle die letzten 10 Jahre investiert war, ist schon zu bedauern - Keine Performance und das ständige hin und her machenen einen wirklich fertig

TUI

Habe mir mal die TUI mit EK 12,08 ins Depot gelegt...

Derzeit stimmen noch KGV u. a.

War infolge des Brexit-Votums extrem unter die Räder gekommen und hat sich seit einiger Zeit stabilisiert.

Auf jeden Fall haben die VKs nachgelassen und es scheint auf der Basis um die 10,-/11,- wieder massiv Käufer gegeben zu haben. Der "Schock" ist offensichtlich überwunden und weitere Erholungen/Nachkäufe für mich eher wahrscheinlich als nochmals "Einbrüche".

Grüße

AlanGreenzweig

Habe mir mal die TUI mit EK 12,08 ins Depot gelegt...

Derzeit stimmen noch KGV u. a.

War infolge des Brexit-Votums extrem unter die Räder gekommen und hat sich seit einiger Zeit stabilisiert.

Auf jeden Fall haben die VKs nachgelassen und es scheint auf der Basis um die 10,-/11,- wieder massiv Käufer gegeben zu haben. Der "Schock" ist offensichtlich überwunden und weitere Erholungen/Nachkäufe für mich eher wahrscheinlich als nochmals "Einbrüche".

Grüße

AlanGreenzweig

Antwort auf Beitrag Nr.: 53.047.768 von cd-kunde am 12.08.16 12:34:27Also, ist schon nicht uninteressant Deine Denke mit der teuren Kuka in zu-teuer-Zeiten ...

'Angie' [wohl schon dieser nick hat diese wechseljährige Frau hormonell out of order gesetzt, ] kapiert das sehr wohl, bzw. könnte das stimmt wenigstens ihre Bildungs-vita. Nur hat sie mit MARKTwirtschaft nix am Hut; ist halt anders sozialisiert ...

] kapiert das sehr wohl, bzw. könnte das stimmt wenigstens ihre Bildungs-vita. Nur hat sie mit MARKTwirtschaft nix am Hut; ist halt anders sozialisiert ...

– Mich regt die dt. Politik schon so genug auf; brauch' ich nicht auch noch im Depot.

K+S war letzten Sommer, als das Angebot (vor den 2 allgemein größeren Korrekturen) kam – und auch im Vgl. zu dem, was in anderen Branchen, dazu für weit schlechtere Bilanzen und seichtere moats, bezahlt wurde – objektiv-substanziell betrachtet sehr wohl 40+ wert. CEO Steiner hatte ein Verhandlungsangebot über ein takeover, im Zuge der sicher auch noch eine Nachbesserung möglich gewesen wäre, indes brüsk abgewiesen und erging sich dabei in einer Art Größenwahn und hat im übrigen durchaus mitgeholfen, die Politiker auf den Plan zu rufen. Er hat den kurzhosigen Heuschrecken, die K+S schon vorher gerne zusetzten, fahrlässig in die Hände "gezockt" – und hinterlässt in Konsequenz nun einen Scherbenhaufen mit mäßiger turnaround-Phantasie bzw. -perspektive.

'Angie' [wohl schon dieser nick hat diese wechseljährige Frau hormonell out of order gesetzt,

] kapiert das sehr wohl, bzw. könnte das stimmt wenigstens ihre Bildungs-vita. Nur hat sie mit MARKTwirtschaft nix am Hut; ist halt anders sozialisiert ...

] kapiert das sehr wohl, bzw. könnte das stimmt wenigstens ihre Bildungs-vita. Nur hat sie mit MARKTwirtschaft nix am Hut; ist halt anders sozialisiert ...– Mich regt die dt. Politik schon so genug auf; brauch' ich nicht auch noch im Depot.

K+S war letzten Sommer, als das Angebot (vor den 2 allgemein größeren Korrekturen) kam – und auch im Vgl. zu dem, was in anderen Branchen, dazu für weit schlechtere Bilanzen und seichtere moats, bezahlt wurde – objektiv-substanziell betrachtet sehr wohl 40+ wert. CEO Steiner hatte ein Verhandlungsangebot über ein takeover, im Zuge der sicher auch noch eine Nachbesserung möglich gewesen wäre, indes brüsk abgewiesen und erging sich dabei in einer Art Größenwahn und hat im übrigen durchaus mitgeholfen, die Politiker auf den Plan zu rufen. Er hat den kurzhosigen Heuschrecken, die K+S schon vorher gerne zusetzten, fahrlässig in die Hände "gezockt" – und hinterlässt in Konsequenz nun einen Scherbenhaufen mit mäßiger turnaround-Phantasie bzw. -perspektive.

Mahlzeit,

so, fast geschafft. Wurde auch so langsam Zeit - seit Februar keinen Urlaub mehr gehabt.

@ Karittjaan

erstmal willkommen im Thread, immer wieder schön wenn man neue Gesichter hier sieht. Überhaupt wenn die auch neue Werte präsentieren die bei uns nicht jeden Tag im Gespräch sind. Über die Dickschiffe von AT&T bis PG und JNJ brauchen wir nicht zu reden, da weiß man was man davon hat. Sind auch paar Unbekannte für mich wie z.B. Wesfarmers oder Tryg - muss ich mir mal anschauen da ich noch nie von denen gehört hab.

Hast ja bemerkt dass Zykliker nicht jedermans Sache sind; bin da nicht so strikt dagegen und mische selber gerne mal ab und zu einen bei. Wobei die Einwände von Linkshaender bzw. Investival schon berechtigt sind. Mit Toyota, BMW usw. gleich eine ganze Handvoll davon, aber für meinen Geschmack zu wenige typische Hausfrauenaktien - welche ich persönlich wegen deren geringen Vola zu schätzen gelernt hab.

OK, muss jeder für sich entscheiden und mir scheint Du hast Dir da schon Gedanken gemacht und das Depot nicht zusammengewürfelt. Aber ganz ohne Zykliker würde auch ich nicht fahren und es tut mir heute noch leid, dass ich z.B. im Frühjahr eine PAAS sowie eine Arcelor nicht gekauft hab. Wäre das Salz in der Suppe gewesen. Wobei ich mittlerweile schon auch so weit bin und weiß, dass man einen Vollblutzykliker nicht unbedingt durch jede Baisse mitschleppen muss.

Aber ganz ohne Zykliker würde auch ich nicht fahren und es tut mir heute noch leid, dass ich z.B. im Frühjahr eine PAAS sowie eine Arcelor nicht gekauft hab. Wäre das Salz in der Suppe gewesen. Wobei ich mittlerweile schon auch so weit bin und weiß, dass man einen Vollblutzykliker nicht unbedingt durch jede Baisse mitschleppen muss.

Ich wünsch Dir auf jeden Fall schon mal viel Erfolg und vor allem die Disziplin, sowas auch langfristig durchzuziehen.

VG Timburg

so, fast geschafft. Wurde auch so langsam Zeit - seit Februar keinen Urlaub mehr gehabt.

@ Karittjaan

erstmal willkommen im Thread, immer wieder schön wenn man neue Gesichter hier sieht. Überhaupt wenn die auch neue Werte präsentieren die bei uns nicht jeden Tag im Gespräch sind. Über die Dickschiffe von AT&T bis PG und JNJ brauchen wir nicht zu reden, da weiß man was man davon hat. Sind auch paar Unbekannte für mich wie z.B. Wesfarmers oder Tryg - muss ich mir mal anschauen da ich noch nie von denen gehört hab.

Hast ja bemerkt dass Zykliker nicht jedermans Sache sind; bin da nicht so strikt dagegen und mische selber gerne mal ab und zu einen bei. Wobei die Einwände von Linkshaender bzw. Investival schon berechtigt sind. Mit Toyota, BMW usw. gleich eine ganze Handvoll davon, aber für meinen Geschmack zu wenige typische Hausfrauenaktien - welche ich persönlich wegen deren geringen Vola zu schätzen gelernt hab.

OK, muss jeder für sich entscheiden und mir scheint Du hast Dir da schon Gedanken gemacht und das Depot nicht zusammengewürfelt.

Aber ganz ohne Zykliker würde auch ich nicht fahren und es tut mir heute noch leid, dass ich z.B. im Frühjahr eine PAAS sowie eine Arcelor nicht gekauft hab. Wäre das Salz in der Suppe gewesen. Wobei ich mittlerweile schon auch so weit bin und weiß, dass man einen Vollblutzykliker nicht unbedingt durch jede Baisse mitschleppen muss.

Aber ganz ohne Zykliker würde auch ich nicht fahren und es tut mir heute noch leid, dass ich z.B. im Frühjahr eine PAAS sowie eine Arcelor nicht gekauft hab. Wäre das Salz in der Suppe gewesen. Wobei ich mittlerweile schon auch so weit bin und weiß, dass man einen Vollblutzykliker nicht unbedingt durch jede Baisse mitschleppen muss. Ich wünsch Dir auf jeden Fall schon mal viel Erfolg und vor allem die Disziplin, sowas auch langfristig durchzuziehen.

VG Timburg

Antwort auf Beitrag Nr.: 53.047.210 von investival am 12.08.16 11:37:38

Natürlich habe ich meine Hausaufgaben gemacht. Mein Fehler war nur, dass die erste Position zu 107,30 kaufte und den Anstieg zu 109,80 nicht mitnahm. Damals kam mir schon der Gedanke mit dem Fast-Exit aus dem Mdax und, dass man eine illiquide eingereicht Akti gut manipulieren kann. Und so kam es dann auch mit dem letzten Xetra-Trade 20 mio a 105 Euro, obwohl der Trade davor bei 107 war und so 3 mio pro Tag eigentlich das Volumen war. M.E. hat man hier halt einen schlechten Austiegskurs der ETF-Anleger produziert. Leider bekam niemand von den 105 Euro was ab. So hab ich nachbörslich zu 105,80 aufgestockt. Mit dem Risiko, dass am nächsten Tag zu 105 oder noch tiefer gehandelt wird. Gehandelt wurde dann aber nie schlechter als 105,75. So habe ich zu 105,80 noch mehrmals gestern gekauft. Falls der Kurs so im 105,xx-Bereich bleibt, dann kaufe ich weiter. Selbst eine Aixtron hat deutlich weniger Abschlag zum Angebot und da ist nix sicher.

Interviews und Berichte zu Kuka gibt es viele. Merkel hat den CEO ja angerufen. Gabriel wollte erst eine deutsche Lösung (so wie ja VW/BMW auch bei SGL Carbon aus Schutz Anteile haben). Danach wollte er eine europäische Lösung. Jetzt spielt er mit dem Gedanken einer Überprüfung. Obwohl er zugeben muss, dass die Sicherheit nicht bedroht ist und er den Deal nicht verhindern kann, sondern nur aberwitzig hinauszögern. Das Kartellamt hat keine Chance, da eine Haushaltgerätehersteller nichts mit einem Roboterhersteller zu tun hat. Und bei den USA wurde in einem der Berichte ein Bsp. genannt. Da haben die Chinesen ein Ölfeld direkt vor einer Militäranlage gekauft. Sanktion war, dann dass die Bohrungen ein US-Unternehmen durchführen muss. Das wäre wie wenn Kuka eben einen Dienstleister für die Wartung beauftragt.

Die Chineses lachen sich sicher kaputt. Sie bekommen Industrie 4.0. Sie können Haushaltsroboter entwickeln. Und nebenbei kennt Kuka viele Produktionsstraßen deutscher Automobilunternehmen.

Der CEO hat seit 2009 überragende Arbeit gemacht. Das sieht man im Kurs. 2009 waren sie nur von der Automobilbranche abhängig. Er hat es geschafft, dass sie Aufträge aus anderen Wachstumsbranchen bekommen und, dass Trendthema Roboter gesehen. Die ja mal wie ein Arbeiter arbeiten sollen.

Auch verhält er sich in der Übernahme eben sehr neutral. Hat ja gesagt, dass er jedes Angebot prüfen werde. Und, dass die Aktionäre entscheiden. Und das kapiert eben Angie nicht. Man kann nicht den CEO anrufen und Druck machen. Es entscheiden die Aktionäre.

Für mich ist es eine Frage der Zeit wann das Geld kommt und diese Zeit entscheidet über das p.a.

Das was bei K+S ablief war ne Frechheit. Da waren 40 Euro nicht genug, obwohl ihr Kurs bei dem Branchencrash wahrscheinlich ohne Angebot auf 15 Euro gefallen wäre. Und da ist man ja m.W. nicht mehr weit weg. Bei Kuka stand die Aktie bei 85-90 Euro vor dem Angebot und man kann derzeit 9 Euro von 30-35 Euro Prämie mitnehmen, obwohl man kein Kuka-Aktionär beim Angebot war. Die ETF-Anlager wurden um 10 Euro von 30-35 Euro geprellt und bekamen dafür jetzt Rational-Aktien.

Zitat von investival: >> M.E. ist das Teil ein Politikum und sonst nichts. Ein Chinese muss in D genauso kaufen können, wie die Deutschen in China. <<

Was ich ja auch so sehe; bzw. eben befürchten würde. [– Wobei das mit dem Kaufen in China allerdings auch so eine Sache ist]

– Hast augenscheinlich sehr gründlich Hausaufgaben gemacht.

Der Vgl. mit K+S hinkt freilich, sieht man schon nur die CEO-Ebene.

[Den nötigen coolen "Finger in der Wunde" seitens des Kuka-CEOs bzgl. dt. Refi-Usancen und deren Politisierung kannte ich noch gar nicht]

Natürlich habe ich meine Hausaufgaben gemacht. Mein Fehler war nur, dass die erste Position zu 107,30 kaufte und den Anstieg zu 109,80 nicht mitnahm. Damals kam mir schon der Gedanke mit dem Fast-Exit aus dem Mdax und, dass man eine illiquide eingereicht Akti gut manipulieren kann. Und so kam es dann auch mit dem letzten Xetra-Trade 20 mio a 105 Euro, obwohl der Trade davor bei 107 war und so 3 mio pro Tag eigentlich das Volumen war. M.E. hat man hier halt einen schlechten Austiegskurs der ETF-Anleger produziert. Leider bekam niemand von den 105 Euro was ab. So hab ich nachbörslich zu 105,80 aufgestockt. Mit dem Risiko, dass am nächsten Tag zu 105 oder noch tiefer gehandelt wird. Gehandelt wurde dann aber nie schlechter als 105,75. So habe ich zu 105,80 noch mehrmals gestern gekauft. Falls der Kurs so im 105,xx-Bereich bleibt, dann kaufe ich weiter. Selbst eine Aixtron hat deutlich weniger Abschlag zum Angebot und da ist nix sicher.

Interviews und Berichte zu Kuka gibt es viele. Merkel hat den CEO ja angerufen. Gabriel wollte erst eine deutsche Lösung (so wie ja VW/BMW auch bei SGL Carbon aus Schutz Anteile haben). Danach wollte er eine europäische Lösung. Jetzt spielt er mit dem Gedanken einer Überprüfung. Obwohl er zugeben muss, dass die Sicherheit nicht bedroht ist und er den Deal nicht verhindern kann, sondern nur aberwitzig hinauszögern. Das Kartellamt hat keine Chance, da eine Haushaltgerätehersteller nichts mit einem Roboterhersteller zu tun hat. Und bei den USA wurde in einem der Berichte ein Bsp. genannt. Da haben die Chinesen ein Ölfeld direkt vor einer Militäranlage gekauft. Sanktion war, dann dass die Bohrungen ein US-Unternehmen durchführen muss. Das wäre wie wenn Kuka eben einen Dienstleister für die Wartung beauftragt.

Die Chineses lachen sich sicher kaputt. Sie bekommen Industrie 4.0. Sie können Haushaltsroboter entwickeln. Und nebenbei kennt Kuka viele Produktionsstraßen deutscher Automobilunternehmen.

Der CEO hat seit 2009 überragende Arbeit gemacht. Das sieht man im Kurs. 2009 waren sie nur von der Automobilbranche abhängig. Er hat es geschafft, dass sie Aufträge aus anderen Wachstumsbranchen bekommen und, dass Trendthema Roboter gesehen. Die ja mal wie ein Arbeiter arbeiten sollen.

Auch verhält er sich in der Übernahme eben sehr neutral. Hat ja gesagt, dass er jedes Angebot prüfen werde. Und, dass die Aktionäre entscheiden. Und das kapiert eben Angie nicht. Man kann nicht den CEO anrufen und Druck machen. Es entscheiden die Aktionäre.

Für mich ist es eine Frage der Zeit wann das Geld kommt und diese Zeit entscheidet über das p.a.

Das was bei K+S ablief war ne Frechheit. Da waren 40 Euro nicht genug, obwohl ihr Kurs bei dem Branchencrash wahrscheinlich ohne Angebot auf 15 Euro gefallen wäre. Und da ist man ja m.W. nicht mehr weit weg. Bei Kuka stand die Aktie bei 85-90 Euro vor dem Angebot und man kann derzeit 9 Euro von 30-35 Euro Prämie mitnehmen, obwohl man kein Kuka-Aktionär beim Angebot war. Die ETF-Anlager wurden um 10 Euro von 30-35 Euro geprellt und bekamen dafür jetzt Rational-Aktien.

Trading Spotlight

Antwort auf Beitrag Nr.: 53.047.588 von Karittjaan am 12.08.16 12:15:53

@Karittjaan

wollte damit nur aufzeigen, dass für mich Dividendenzahlungen absolut zweitrangig sind und mir nur einen Anhaltspunkt dafür liefern, dass das Unternehmen "noch gesund" ist. Mehr aber auch nicht.

"E.ONs" gibts viele.....

Grüße

AlanGreenzweig

Zitat von Karittjaan: @AlanGreenzweig

Das ist eigentlich nur eine provokante These, sondern eigentlich auch eine beliebig unwahrscheinliche für die angesprochene E.ON.

@linkshaender

Die Übergewichtung im Telko- Bereich ist mir bewusst, und eigentlich so nicht wirklich gewollt. Aber Gründe, das Ganze unter jetzigen Umständen zu ändern, sehe ich nicht. Würde auch nicht meiner Strategie entsprechen. Was die Zykliker angeht, bin ich mir des Riskos bewusst, aber auch diese Werte wurden mit Bedacht gewählt.

Den Pharmabereich weiter auszubauen, würde eigentlich nur zu einer Übergewichtung wie im Falle der Telkos führen, da fühle ich mich mit GSK und J&J eigentlich gut bestückt. Gegen die angesprochenen Tech-Werte habe ich eine persönliche Aversion, die kommen nur in ganz großen Ausnahmefällen in mein Depot. Biotech ist ebenfalls eine Geschichte, die sich nicht in mein Depot verirren wird.

Was den Zeitpunkt und die Frequenzen der Zahlungen angeht, mag das eine Eigenart von mir sein, mit der ich aber bis jetzt sehr gut gefahren bin!

@Karittjaan

wollte damit nur aufzeigen, dass für mich Dividendenzahlungen absolut zweitrangig sind und mir nur einen Anhaltspunkt dafür liefern, dass das Unternehmen "noch gesund" ist. Mehr aber auch nicht.

"E.ONs" gibts viele.....

Grüße

AlanGreenzweig

Antwort auf Beitrag Nr.: 53.047.240 von AlanGreenzweig am 12.08.16 11:40:44@AlanGreenzweig

Das ist eigentlich nur eine provokante These, sondern eigentlich auch eine beliebig unwahrscheinliche für die angesprochene E.ON.

@linkshaender

Die Übergewichtung im Telko- Bereich ist mir bewusst, und eigentlich so nicht wirklich gewollt. Aber Gründe, das Ganze unter jetzigen Umständen zu ändern, sehe ich nicht. Würde auch nicht meiner Strategie entsprechen. Was die Zykliker angeht, bin ich mir des Riskos bewusst, aber auch diese Werte wurden mit Bedacht gewählt.

Den Pharmabereich weiter auszubauen, würde eigentlich nur zu einer Übergewichtung wie im Falle der Telkos führen, da fühle ich mich mit GSK und J&J eigentlich gut bestückt. Gegen die angesprochenen Tech-Werte habe ich eine persönliche Aversion, die kommen nur in ganz großen Ausnahmefällen in mein Depot. Biotech ist ebenfalls eine Geschichte, die sich nicht in mein Depot verirren wird.

Was den Zeitpunkt und die Frequenzen der Zahlungen angeht, mag das eine Eigenart von mir sein, mit der ich aber bis jetzt sehr gut gefahren bin!

Das ist eigentlich nur eine provokante These, sondern eigentlich auch eine beliebig unwahrscheinliche für die angesprochene E.ON.

@linkshaender

Die Übergewichtung im Telko- Bereich ist mir bewusst, und eigentlich so nicht wirklich gewollt. Aber Gründe, das Ganze unter jetzigen Umständen zu ändern, sehe ich nicht. Würde auch nicht meiner Strategie entsprechen. Was die Zykliker angeht, bin ich mir des Riskos bewusst, aber auch diese Werte wurden mit Bedacht gewählt.

Den Pharmabereich weiter auszubauen, würde eigentlich nur zu einer Übergewichtung wie im Falle der Telkos führen, da fühle ich mich mit GSK und J&J eigentlich gut bestückt. Gegen die angesprochenen Tech-Werte habe ich eine persönliche Aversion, die kommen nur in ganz großen Ausnahmefällen in mein Depot. Biotech ist ebenfalls eine Geschichte, die sich nicht in mein Depot verirren wird.

Was den Zeitpunkt und die Frequenzen der Zahlungen angeht, mag das eine Eigenart von mir sein, mit der ich aber bis jetzt sehr gut gefahren bin!

Cancom (TecDax) leider kurzfrisitg enttäuschend.

@alle

habe am 09.08.16 Cancom (Kaufkurs 45,87) ins Depot aufgenommen, in der Hoffnung, die HJ-Zahlen mit Ausblick würden überzeugen (waren im Vorfeld wohl schon zu positiv diskutiert/erwartet/eingepreist worden). Stoploss mit eingepflegt.

Kurs hat nach hervorragenden Zahlen am 10.08.16 nicht weiter nach oben reagiert, deshalb stoploss mit 45,73 gezogen und leichten Verlust realisiert....

Grüße

AlanGreenzweig

@alle

habe am 09.08.16 Cancom (Kaufkurs 45,87) ins Depot aufgenommen, in der Hoffnung, die HJ-Zahlen mit Ausblick würden überzeugen (waren im Vorfeld wohl schon zu positiv diskutiert/erwartet/eingepreist worden). Stoploss mit eingepflegt.

Kurs hat nach hervorragenden Zahlen am 10.08.16 nicht weiter nach oben reagiert, deshalb stoploss mit 45,73 gezogen und leichten Verlust realisiert....

Grüße

AlanGreenzweig

Antwort auf Beitrag Nr.: 53.046.550 von Karittjaan am 12.08.16 10:40:47Ich kenne auch nur einen Teil der Werte, würde mich aber auf den ersten Blick der Klassifizierung von investival anschließen.

Daneben erscheint mir die Branchenverteilung auch nicht so recht ausgewogen:

Mit Vodafone, AT&T, TeliaSonora und BCE ist der Kommunikationssektor stark vertreten.

Mit ist für mich der zyklische / Industriebereich (Siemens, Toyota, Atlas Copco, John Deere, BMW) ebenfalls heftig.

Hier könnte eine Selektion und Reduzierung angebracht sein.

Pharma, Medtech und Tech. könnten verstärkt werden. Anregungen dazu gibt es hier ja genug. Beide Bereiche liefern zwar bei der Top-Auswahl nicht die Spitzen-DR, aber aus Entwicklungssicht sicher zu berücksichtigen. Biotech muss nicht sein, da die Toppharmas wie Novartis, Novo Nordisk, JNJ in diesem Bereich über diverse Modelle auch aktiv sind.

Gar nicht verstehe ich die Auswahl der Werte nach dem Zeitpunkt und der Frequenz der Dividendenzahlung. Das hat mMn dann zu hohen Einfluss bei der Auswahl.

Gruß

LH

Daneben erscheint mir die Branchenverteilung auch nicht so recht ausgewogen:

Mit Vodafone, AT&T, TeliaSonora und BCE ist der Kommunikationssektor stark vertreten.

Mit ist für mich der zyklische / Industriebereich (Siemens, Toyota, Atlas Copco, John Deere, BMW) ebenfalls heftig.

Hier könnte eine Selektion und Reduzierung angebracht sein.

Pharma, Medtech und Tech. könnten verstärkt werden. Anregungen dazu gibt es hier ja genug. Beide Bereiche liefern zwar bei der Top-Auswahl nicht die Spitzen-DR, aber aus Entwicklungssicht sicher zu berücksichtigen. Biotech muss nicht sein, da die Toppharmas wie Novartis, Novo Nordisk, JNJ in diesem Bereich über diverse Modelle auch aktiv sind.

Gar nicht verstehe ich die Auswahl der Werte nach dem Zeitpunkt und der Frequenz der Dividendenzahlung. Das hat mMn dann zu hohen Einfluss bei der Auswahl.

Gruß

LH

Antwort auf Beitrag Nr.: 53.047.069 von AlanGreenzweig am 12.08.16 11:25:24

@Karittjaan

noch etwas:

Um dieses Beispiel mal krasser darzustellen:

Wäre ich einziger Markteilnehmer in dieser Aktie (niemand anderes kauft/handelt dieses Wertpapier – sehr hypothetisch, ich weiß), dann stünde der Kurs vor Dividendenausschüttung z. B. auf 100,- EUR, exDiv dann auf 95,- und ich hätte die Dividende von 5,- EUR im Geldbeutel. Summa summarum steht das Vermögen wieder auf 100,- und nix verdient.

ABER: ich muss noch Steurn bezahlen...!! D. h., mein Vermögen sinkt nur durch das Halten des Papiers, sofern keine Kurssteigerung erfolgt.

Spiele das Beispiel mal für einige Jahre weiter durch.

Dann bist Du schnell bei einer "Aktienbesitzsteuer" oder "Vermögenssteuer"........ und damit Vermögensreduzierung.

Ganz schön provokant, was?

Grüße

AlanGreenzweig

Zitat von AlanGreenzweig:Zitat von Karittjaan: Ja, Deine Meinung dazu kenne ich, deckt sich jedoch nicht mit meiner.

Dann mal als Beispiel dazu:

Ich hab im Juni kurzfristig E.ON vor der Hauptversammlung ins Depot genommen, Dividende Kassiert, und die Aktie einen Monat mit Gewinn verkauft. Die Dividende sehe ich da schon als Rendite zusätzlich zum Kursgewinn an.

Hi,

klaro, die Aktie hat ja durch "Käuferverhalten" auch zugelegt.... Insofern hast Du Deine "Divi" quasi durch den "Markt" erhalten. Ich behaupte ja nicht, dass eine Aktie nach Divi-Ausschüttung nicht ansteigt.

Aber derjenige, der zu dem höheren Kurs gekauft hat (also Deinen "Divi"-Abschlag) hat Dir Deine Divi bezahlt.

Grüße

'AlanGrenzweig

@Karittjaan

noch etwas:

Um dieses Beispiel mal krasser darzustellen:

Wäre ich einziger Markteilnehmer in dieser Aktie (niemand anderes kauft/handelt dieses Wertpapier – sehr hypothetisch, ich weiß), dann stünde der Kurs vor Dividendenausschüttung z. B. auf 100,- EUR, exDiv dann auf 95,- und ich hätte die Dividende von 5,- EUR im Geldbeutel. Summa summarum steht das Vermögen wieder auf 100,- und nix verdient.

ABER: ich muss noch Steurn bezahlen...!! D. h., mein Vermögen sinkt nur durch das Halten des Papiers, sofern keine Kurssteigerung erfolgt.

Spiele das Beispiel mal für einige Jahre weiter durch.

Dann bist Du schnell bei einer "Aktienbesitzsteuer" oder "Vermögenssteuer"........ und damit Vermögensreduzierung.

Ganz schön provokant, was?

Grüße

AlanGreenzweig

07:34 Uhr · dpa-AFX · DAX |

23.04.24 · dpa-AFX · Danaher |

23.04.24 · dpa-AFX · Dow Jones |

23.04.24 · Redaktion dts · Dow Jones |

23.04.24 · dpa-AFX · Danaher |

23.04.24 · Robby's Elliottwellen · DAX |

23.04.24 · dpa-AFX · Danaher |

23.04.24 · wallstreetONLINE Redaktion · JPMorgan Chase |

23.04.24 · dpa-AFX · Danaher |

| Zeit | Titel |

|---|---|

| 22.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |