Timburgs Langfristdepot - Start 2012 (Seite 3681)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 18.04.24 22:56:48 von

neuester Beitrag 18.04.24 22:56:48 von

Beiträge: 56.651

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 20

Gesamt: 7.756.284

Gesamt: 7.756.284

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

37.766,05

PKT

+0,06 %

+23,34 PKT

Letzter Kurs 18.04.24 TTMzero (USD)

Neuigkeiten

18.04.24 · wallstreetONLINE Redaktion |

18.04.24 · dpa-AFX |

18.04.24 · dpa-AFX |

18.04.24 · Redaktion dts |

Was ist schiefgelaufen?: Warum die Inflation weiterhin ein hartnäckiges Problem bleibt

Was ist schiefgelaufen?: Warum die Inflation weiterhin ein hartnäckiges Problem bleibtBeitrag zu dieser Diskussion schreiben

Mahlzeit zusammen,

keine Sorge, Investival & Co - das soll jetzt kein Feldzug gegen Nebenwerte allgemein sein. Im Gegenteil, man hat ja bemerkt dass ich mir diese SNP sogar näher angeschaut hab und das ist beileibe nicht der einzige interessante Wert auf dem deutschen Kurszettel. Aber wenn jetzt hier im Thread 4-5 unserer "Profis" Ihr wisst schon in welche Richtung ich da denke plötzlich alle für einen solchen Wert schwärmen würden, dann hätten wir über kurz oder lang dasselbe Problem. OK, ich denk mal da machen wir uns mehr Gedanken wenn es denn wirklich mal der Fall sein sollte. Außer mir führt ja (fast) keiner mehr das Depot öffentlich, also seh ich da im Moment weniger Gefahr.

Hab auf jeden Fall noch gut die Neuer-Markt-Zeiten im Hinterkopf und jeder weiß ja was ein Förtsch, Frick, Ochner & Co damals veranstaltet haben. Da ist auf jeden Fall für eine Generation "verbrannte Erde" hinterblieben und da schau ich schon recht argwöhnisch auf solche Entwicklungen.

@HenrySchein

hättest schon früher erwähnen können dass Du De Longhi hast - Mailand reagiert schon drauf. Immerhin ein grüner Wert im Depot.

Alles andere als grün unsere Gemalto; wobei ich die Zahlen so schlecht gar nicht finde:

http://www.reuters.com/article/idUSL5N17W0I0?feedType=RSS&fe…

http://de.4-traders.com/GEMALTO-13124163/?type_recherche=rap…

War vielleicht auch nur der falsche Tag um die Jahresprognose zu bestätigen. Aber bei einem KGV von 14 für nächstes Jahr bei einem Techwert aus einer Wachstumsbranche hab ich eigentlich keine Bauchschmerzen.

Aber bei einem KGV von 14 für nächstes Jahr bei einem Techwert aus einer Wachstumsbranche hab ich eigentlich keine Bauchschmerzen.

PS: verkehrte Welt; was schon teuer ist (Amazon oder Facebook) steigt einfach locker weiter und solide Gewinnbringer bzw. schon-Dividendenzahler wie Apple und Gilead werden abgestraft. Da haben es Value-Investoren natürlich nicht leicht.

VG Timburg

keine Sorge, Investival & Co - das soll jetzt kein Feldzug gegen Nebenwerte allgemein sein. Im Gegenteil, man hat ja bemerkt dass ich mir diese SNP sogar näher angeschaut hab und das ist beileibe nicht der einzige interessante Wert auf dem deutschen Kurszettel. Aber wenn jetzt hier im Thread 4-5 unserer "Profis" Ihr wisst schon in welche Richtung ich da denke plötzlich alle für einen solchen Wert schwärmen würden, dann hätten wir über kurz oder lang dasselbe Problem. OK, ich denk mal da machen wir uns mehr Gedanken wenn es denn wirklich mal der Fall sein sollte. Außer mir führt ja (fast) keiner mehr das Depot öffentlich, also seh ich da im Moment weniger Gefahr.

Hab auf jeden Fall noch gut die Neuer-Markt-Zeiten im Hinterkopf und jeder weiß ja was ein Förtsch, Frick, Ochner & Co damals veranstaltet haben. Da ist auf jeden Fall für eine Generation "verbrannte Erde" hinterblieben und da schau ich schon recht argwöhnisch auf solche Entwicklungen.

@HenrySchein

hättest schon früher erwähnen können dass Du De Longhi hast - Mailand reagiert schon drauf. Immerhin ein grüner Wert im Depot.

Alles andere als grün unsere Gemalto; wobei ich die Zahlen so schlecht gar nicht finde:

http://www.reuters.com/article/idUSL5N17W0I0?feedType=RSS&fe…

http://de.4-traders.com/GEMALTO-13124163/?type_recherche=rap…

War vielleicht auch nur der falsche Tag um die Jahresprognose zu bestätigen.

Aber bei einem KGV von 14 für nächstes Jahr bei einem Techwert aus einer Wachstumsbranche hab ich eigentlich keine Bauchschmerzen.

Aber bei einem KGV von 14 für nächstes Jahr bei einem Techwert aus einer Wachstumsbranche hab ich eigentlich keine Bauchschmerzen.PS: verkehrte Welt; was schon teuer ist (Amazon oder Facebook) steigt einfach locker weiter und solide Gewinnbringer bzw. schon-Dividendenzahler wie Apple und Gilead werden abgestraft. Da haben es Value-Investoren natürlich nicht leicht.

VG Timburg

Stillhalterdepot Update

Ich habe ja mal in 2015 eine Alternative bzw. Ergänzung zum b&h Ansatz vorgestellt um mehr Rendite zu erzielen. Das Options- bzw. Stillhalterdepot. Wie geht es in diesem Jahr? Das Depot schwankt deutlich stärker als mein Hauptdepot.

Hauptgrundsatz: Verluste vermeiden. Habe ich im letzten Jahr noch viele Optionen auf prämienstarke Papiere wie NFLX geschrieben halte ich mich nun an den Grundsatz nur zu veroptionieren was ich auch ins Depot nehmen würde. Die Kandidaten sind ja bekannt. Das Depot steht in 2016 mit 15 % im Plus. Hab aber auch teilweise schwer daneben gelegen.

Bester Trade war im Tief am 11.02 ein Verkauf eines mutigen BMW 80er Puts zu € 14,13 und der Rückkauf am 11.04. zu €2,20 weil ich mir nicht sicher war das BMW zum Verfallstag über 80 stehen würde. Der Ertrag entspricht der Dividende von 3 Jahren.

Negativbeispiel Gilead Earnings.

Habe nicht damit gerechnet, das die Zahlen so ausfallen würden. Nun wird es spannend wie die Börse weiter reagiert.

Grundsatz nur Optionen auf Aktien verkaufen die man selbst gerne ins Depot nehmen würde!

Bei Gilead trifft das zu. daher ist das Minus verkraftbar und der Put läuft noch bis 06.05.16.

Eigentlich hab ich hier alles richtig gemacht. Warten bis sich ein Trend ausbildet und in den Anstieg einen kurzlaufenden Put verkaufen der hoffentlich wertlos verfällt.

Bei Visa bin ich vom starken Anstieg überrascht worden und habe meinen 78 Call mit Verlust zurückgekauft. Heute läuft ein 83 er put ziemlich sicher wertlos aus.

Fazit wenn man mit Volatilitä leben kann, ist ein Depot mit "ergänzenden" Optionen eine schöne Sache.

Optionsprämien auf Jahressicht bis zu 15 - 20 % machbar, + Dividenden.

Ist aber kein 1 mal im Monat draufschauen Depot. Man sollte schon (geht auch per App) etwas Interesse an den Firmen haben um das einschätzen zu können. Vorteil man kann gut auf zahlen reagieren. Bei MSFT die ich leider im Februar weggecallt bekommen habe, habe ich nun einen 52 put mit Datum heute laufen, die werden wahrscheinlich wieder eingebucht. Man darf diese 50 bis 100 $ Prämien nicht geringschätzen 20 x $ 50 sind auch $ 1000.

Grüße an alle DieGmbH

Antwort auf Beitrag Nr.: 52.308.505 von kuerni am 29.04.16 13:04:40bin da auch etwas enttäuscht, auch wenn ich immer wieder reinschaue. Dt. Small Caps sind für mich eigentlich nicht zum Spekulieren gedacht, sondern hier investiert man langfristig mit Eigenkapital weil man die Firma kennt, an die Story glaubt, etc.

Durch den schmalen Handel und die angesprochenen Bewegungen nach "Wiki Empfehlungen" ist auch die Charttechnik gefährdet und dann tue ich mich schwer.

Frage mich ohnehin, wann da mal ein Fall für die Börsenaufsicht auftaucht, denn bei den Wikifolios geht es ja auch um den Track Record.

Durch den schmalen Handel und die angesprochenen Bewegungen nach "Wiki Empfehlungen" ist auch die Charttechnik gefährdet und dann tue ich mich schwer.

Frage mich ohnehin, wann da mal ein Fall für die Börsenaufsicht auftaucht, denn bei den Wikifolios geht es ja auch um den Track Record.

Antwort auf Beitrag Nr.: 52.304.476 von Timburg am 29.04.16 06:42:32

In den KC Thread schau ich seit der Zeit nicht mehr rein, als dort diskutiert / festgestellt wurde, dass manche Titel schon durch die Bewegungen in wikis heftig beeinflusst werden.

Bis dahin hab ich dort genauso regelmässig reingeschaut wie hier

sehr schade

aber mein zeitkontingent ist phasenweise doch sehr begrenzt

da muss man selektieren

2 Titel sind mir aber von dort geblieben

1. Dr Hoenle (Febr. 2014) -- zwischendurch mal ein teilverkauf

und 2. Hydrogenics (Teilpostion long - die andere Hälfte als gelegentliche "Handelsware")

gruss kuerni

Zitat von Timburg: schön zu sehen dass ich mit meiner Meinung bzgl. dieses Nebenwerte-Phänomens nicht alleine stehe. Wie gesagt interessieren mich diese eigentlich nicht; hab aber die Angewohnheit alles zu beobachten was unter dem Deckmantel des "Langfristansatzes" hier bei WO getrieben wird. Und da ist eben im Thread vom KC von langfristigem Denken überhaupt keine Spur mehr - außer eben im Threadtitel. Was ich im Prinzip schade finde da dort unbestritten viele User mit guten Zahlenkenntnissen und Bilanzverständis schreiben und natürlich auch sehr häufig richtig gute und seriöse Werte ausgegraben werden.

VG Timburg

In den KC Thread schau ich seit der Zeit nicht mehr rein, als dort diskutiert / festgestellt wurde, dass manche Titel schon durch die Bewegungen in wikis heftig beeinflusst werden.

Bis dahin hab ich dort genauso regelmässig reingeschaut wie hier

sehr schade

aber mein zeitkontingent ist phasenweise doch sehr begrenzt

da muss man selektieren

2 Titel sind mir aber von dort geblieben

1. Dr Hoenle (Febr. 2014) -- zwischendurch mal ein teilverkauf

und 2. Hydrogenics (Teilpostion long - die andere Hälfte als gelegentliche "Handelsware")

gruss kuerni

Antwort auf Beitrag Nr.: 52.302.022 von HenryScheinulf am 28.04.16 20:19:56Oh, die Jeremy Days - waren ja mehr ´ne Eintagsfliege, eigentlich schade, war eine tolle Platte, da muß ich am WE mal im Plattenschrank kramen ... . Aber erstmal werde ich mir noch ein paar Gilead ins Depot laden.

Schönes WE allseits

Toto

Schönes WE allseits

Toto

Trading Spotlight

Hoffe Unilever fällt endlich mal unter 35.- Bic lächelt mich auch so schön an, obwohl ich eigentlich keine Franzosen im Depot haben möchte oder mochte (Quellensteuer), komm ich doch schön langsam zu der Erkenntnis das mir die besser gefallen als die Deutschen. lg

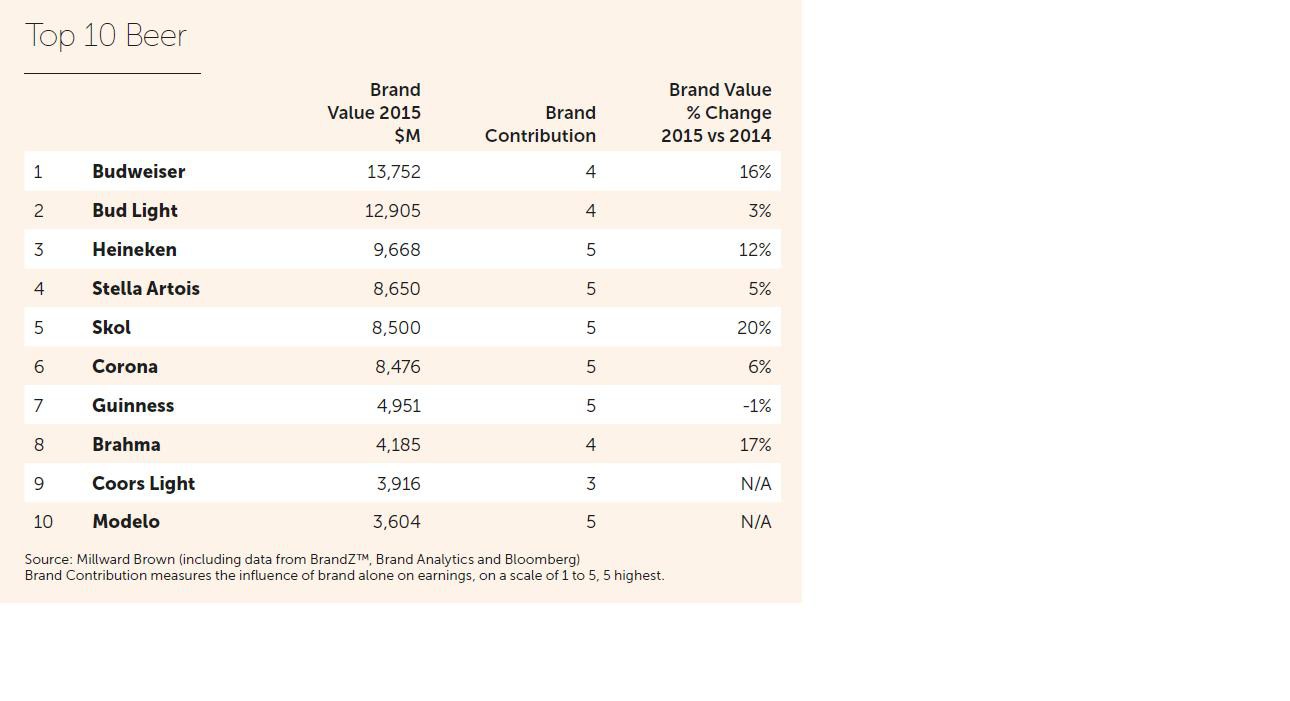

SABMiller

Meine Beweggründe von damals hohe Risiken hinsichtlich der Wettbewerbshüter scheinen real. Wie öfter bei Elefantenhochzeiten, müssen Marktanteile verkauft werden -> diese werden dann unter Verkaufsdruck unter Wert abgestoßen, d.h. die Fusion hat einen weiteren Aufpreis...

Ich hätte mir ja gewünscht, dass Heineken zuschlägt und meine neue Bierposition wird. Die Marken Strongbow, Bulmers, Desperados und Murphys sind neben der starken globalen Marke Heineken eine gute Diversifikation

AB InBev bietet Verkauf von SABMillers Osteuropageschäft an

Bangalore (Reuters) - Die weltweit führende Brauerei AB InBev bietet den Verkauf des gesamten Osteuropageschäfts von SABMiller an und will sich damit die Zustimmung der EU-Kommission zu der mehr als 100 Milliarden Dollar schweren Übernahme der Nummer zwei sichern.

Das teilte das Unternehmen am Freitag mit. SABMiller ist in Tschechien, Ungarn, Rumänien, der Slowakei und Polen aktiv. Der Konzern braut unter anderem Bier der Marke Pilsner Urquell.

Erst vor kurzem wurden die europäischen SAB-Premiummarken Peroni und Grolsch für 2,55 Milliarden Euro an die führende japanische Brauerei Asahi verkauft. Die EU-Kommission will bis zum 24. Mai über die Freigabe der Mega-Fusion entscheiden. Sollte der Zusammenschluss wie geplant zustande kommen, würde nahezu jedes dritte Bier weltweit aus einem Hause kommen.

Meine Beweggründe von damals hohe Risiken hinsichtlich der Wettbewerbshüter scheinen real. Wie öfter bei Elefantenhochzeiten, müssen Marktanteile verkauft werden -> diese werden dann unter Verkaufsdruck unter Wert abgestoßen, d.h. die Fusion hat einen weiteren Aufpreis...

Ich hätte mir ja gewünscht, dass Heineken zuschlägt und meine neue Bierposition wird. Die Marken Strongbow, Bulmers, Desperados und Murphys sind neben der starken globalen Marke Heineken eine gute Diversifikation

AB InBev bietet Verkauf von SABMillers Osteuropageschäft an

Bangalore (Reuters) - Die weltweit führende Brauerei AB InBev bietet den Verkauf des gesamten Osteuropageschäfts von SABMiller an und will sich damit die Zustimmung der EU-Kommission zu der mehr als 100 Milliarden Dollar schweren Übernahme der Nummer zwei sichern.

Das teilte das Unternehmen am Freitag mit. SABMiller ist in Tschechien, Ungarn, Rumänien, der Slowakei und Polen aktiv. Der Konzern braut unter anderem Bier der Marke Pilsner Urquell.

Erst vor kurzem wurden die europäischen SAB-Premiummarken Peroni und Grolsch für 2,55 Milliarden Euro an die führende japanische Brauerei Asahi verkauft. Die EU-Kommission will bis zum 24. Mai über die Freigabe der Mega-Fusion entscheiden. Sollte der Zusammenschluss wie geplant zustande kommen, würde nahezu jedes dritte Bier weltweit aus einem Hause kommen.

Antwort auf Beitrag Nr.: 52.306.447 von otho am 29.04.16 10:18:09

Super, sieht gut aus.

Zitat von otho: http://www.stockmapper.com/?sort=chg&cluster=sector

Guten Morgen,

hier sind ja einige Freunde der Visualisierung

Vielleicht kennen nicht alle die Seite, für einen groben Überblick ganz schön

Super, sieht gut aus.

http://www.stockmapper.com/?sort=chg&cluster=sector

Guten Morgen,

hier sind ja einige Freunde der Visualisierung

Vielleicht kennen nicht alle die Seite, für einen groben Überblick ganz schön

Guten Morgen,

hier sind ja einige Freunde der Visualisierung

Vielleicht kennen nicht alle die Seite, für einen groben Überblick ganz schön

Antwort auf Beitrag Nr.: 52.297.054 von provinzler am 28.04.16 11:49:32

Ein moat kennzeichnet sich für mich, als beruflich nicht (Konkurrenz-)Produktinvolviertem, grundsätzlich durch nachhaltig hohe Marktanteile im Verein mit nachhaltig hohen Margen. Sind die Marktanteile hingegen noch nicht hinreichend "gefühlt" nachhaltig und/oder die Adressierung (bspw. mangels Vertriebsressourcen/-kompetenz) noch stärker eingegrenzt, nehme ich einen moat allenfalls nur an.

CSCO hat ihren moat namentlich im Router- und Switcher-Markt als 1st mover geschaffen, in dem sie in den 90ern aggressiv quasi alles was mit der Internet(infrastruktur)-Entwicklung zu tun hatte geschluckt und sich b2b orientiert hat. Deren darüber, im Zuge der allgemeinen Internet-Expansion, erreichte Margen lock(t)en Entrepreneure an, die in der Technik und/oder usability vlt. besser und/oder preiswerter waren/sind (--> JNPR; vlt. ANET [man sehe da den Mann im Hintergrund]). Aber die relative Margenkonstanz wie -höhe faktisch ohne Umsatzeinbußen und das trotz z.T. finanzklammer Kundschaft indiziert eine starke Kundenbindung(skraft) und bestätigt damit einen moat.

Freilich ist ein Unternehmen in natürlich selbstbewußter Erkenntnis ihres moat aka mit cash-Anhäufung anfällig für Leichtsinn, Größenwahn oder diametral Schläfrgikeit. Bei CSCO waren es in der 1. Dekade des neuen Millenniums hardware-lastige Ausflugsabenteuer ins b2c, die fahrlässige Akzeptanz eines zusätzlichen "commodity risks", was deren Höherbewertung verzögert(e) und darüber den Anschein weckt, dass deren moat erodiert (ist). Auch mag man eine gewisse Schläfrigkeit angrenzende, auch software-basierte und damit auch margenaffine Segmente betreffend konzedieren.

Anlageinteressant werden solche Unternehmen (wieder) dann, rückbesinnen sie sich und/oder werden sie darüber per se eklatant niedrig bewertet, wie es bei CSCO 2011/12 mit einem nur noch niedrigen 1-stelligen EV/EBITDA der Fall war (analog INTC).

Meine Bewegründe CSCO nach der letzten guten Lieferung sogleich zu schon deutlich höheren als damaligen Kursen zu arrondieren waren aber auch andere (und sind überdies auch im Gesamtmarktkontext zu sehen); hernach hier

http://seekingalpha.com/article/3963911-cisco-safe-strong-di…

wie ich denke gut zusammengefasst.

CSCO

Zitat von provinzler:Zitat von investival: CSCO-Arrondierung)

Da würden mich deine Ansichten hinsichtlich "Moat" mal eingehender interessieren...

Ein moat kennzeichnet sich für mich, als beruflich nicht (Konkurrenz-)Produktinvolviertem, grundsätzlich durch nachhaltig hohe Marktanteile im Verein mit nachhaltig hohen Margen. Sind die Marktanteile hingegen noch nicht hinreichend "gefühlt" nachhaltig und/oder die Adressierung (bspw. mangels Vertriebsressourcen/-kompetenz) noch stärker eingegrenzt, nehme ich einen moat allenfalls nur an.

CSCO hat ihren moat namentlich im Router- und Switcher-Markt als 1st mover geschaffen, in dem sie in den 90ern aggressiv quasi alles was mit der Internet(infrastruktur)-Entwicklung zu tun hatte geschluckt und sich b2b orientiert hat. Deren darüber, im Zuge der allgemeinen Internet-Expansion, erreichte Margen lock(t)en Entrepreneure an, die in der Technik und/oder usability vlt. besser und/oder preiswerter waren/sind (--> JNPR; vlt. ANET [man sehe da den Mann im Hintergrund]). Aber die relative Margenkonstanz wie -höhe faktisch ohne Umsatzeinbußen und das trotz z.T. finanzklammer Kundschaft indiziert eine starke Kundenbindung(skraft) und bestätigt damit einen moat.

Freilich ist ein Unternehmen in natürlich selbstbewußter Erkenntnis ihres moat aka mit cash-Anhäufung anfällig für Leichtsinn, Größenwahn oder diametral Schläfrgikeit. Bei CSCO waren es in der 1. Dekade des neuen Millenniums hardware-lastige Ausflugsabenteuer ins b2c, die fahrlässige Akzeptanz eines zusätzlichen "commodity risks", was deren Höherbewertung verzögert(e) und darüber den Anschein weckt, dass deren moat erodiert (ist). Auch mag man eine gewisse Schläfrigkeit angrenzende, auch software-basierte und damit auch margenaffine Segmente betreffend konzedieren.

Anlageinteressant werden solche Unternehmen (wieder) dann, rückbesinnen sie sich und/oder werden sie darüber per se eklatant niedrig bewertet, wie es bei CSCO 2011/12 mit einem nur noch niedrigen 1-stelligen EV/EBITDA der Fall war (analog INTC).

Meine Bewegründe CSCO nach der letzten guten Lieferung sogleich zu schon deutlich höheren als damaligen Kursen zu arrondieren waren aber auch andere (und sind überdies auch im Gesamtmarktkontext zu sehen); hernach hier

http://seekingalpha.com/article/3963911-cisco-safe-strong-di…

wie ich denke gut zusammengefasst.

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · dpa-AFX · Applied Materials |

18.04.24 · Redaktion dts · Dow Jones |

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · Robby's Elliottwellen · DAX |

18.04.24 · dpa-AFX · Henkel VZ |

18.04.24 · dpa-AFX · DAX |

18.04.24 · dpa-AFX · Applied Materials |

18.04.24 · dpa-AFX · Dow Jones |

| Zeit | Titel |

|---|---|

| 18.04.24 | |

| 14.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 | |

| 07.10.23 |