Timburgs Langfristdepot - Start 2012 (Seite 3925)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 25.04.24 18:55:57 von

neuester Beitrag 25.04.24 18:55:57 von

Beiträge: 56.686

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 17

Gesamt: 7.763.710

Gesamt: 7.763.710

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.075,61

PKT

-0,98 %

-375,74 PKT

Letzter Kurs 25.04.24 TTMzero (USD)

Neuigkeiten

25.04.24 · wallstreetONLINE Redaktion |

25.04.24 · dpa-AFX |

25.04.24 · Redaktion dts |

25.04.24 · dpa-AFX |

Lange Talfahrt: Schmerzhafter "Reset" des Aktienmarkts steht bevor, warnt Börsenexperte

Lange Talfahrt: Schmerzhafter "Reset" des Aktienmarkts steht bevor, warnt BörsenexperteBeitrag zu dieser Diskussion schreiben

Ich denke, dass es sich bei den OMV-Hybriden um eine Art "Vorzugsaktie" handelt. Und mit den Bedingungen EURO sowie Verzinsung kann man gut leben. Sollte sie 2025 nicht gekündigt werden, dann gibt es 5 Jahres Euro-SWAP + 6,4%. Schaut man die Bewertung des 2018er (alten) Hybriden an, dann sind die 21/25er sehr attraktiv. Ich jedenfalls würde eher 6,x in den 25er Hybriden nehmen als "unsichere" 4,x % in OMV-Aktien oder 7-8% in Shell.

Für mich eines der interessantesten Anlagen in der Öl/Rohstoff-Krise. Da alle andere Rohstoff-Anleihen in USD sind.

Nachteil ist eben nur nachrangig. Aber das habe ich ja als Aktionär auch.

Auch mancher Kanadier wie Husky hat "Vorzugsaktien" die einen Kupon haben.

4,6% ==> muss man durch 4 teilen da 25% Nennwert.

Sowas gibt es auch von den Kanada-Banken

Für mich eines der interessantesten Anlagen in der Öl/Rohstoff-Krise. Da alle andere Rohstoff-Anleihen in USD sind.

Nachteil ist eben nur nachrangig. Aber das habe ich ja als Aktionär auch.

Auch mancher Kanadier wie Husky hat "Vorzugsaktien" die einen Kupon haben.

Holders of the Series 7 Shares are entitled to receive a cumulative quarterly fixed dividend yielding 4.60 percent annually for the initial period ending June 30, 2020. Thereafter, the dividend rate will be reset every five years at a rate equal to the five-year Government of Canada bond yield plus 3.52 percent.

4,6% ==> muss man durch 4 teilen da 25% Nennwert.

Sowas gibt es auch von den Kanada-Banken

ich nehme immer mehr abstand vom dax als performancegradmesser, weil er mir inhaltlich immer weniger gefaellt, auch wenn ich immer noch auf ihn schiele. was ist schon der dax?

eine menge automobilindustrie, die vielleicht die naechste stahlindustrie deutschland's wird,

banken, die kaum noch eine rolle spielen,

versorger, die kaputt gemacht wurden und es zu spaet merkten, vorher aber auch immer schon unfaehig waren,

eine ueberschaubare pharmaindustrie, die nicht mehr wirklich zur weltspitze zaehlt, sich aber tapfer durchschlaegt (bayer war mal die apotheke der welt, dann fast kurz vor der aufgabe des pharmageschaefts, und ist nun nur - oder immerhin - halb soviel wert wie die grossen der branche),

ein grosser elektrokonzern, der sich irgendwann selbst voellig zerschlagen wird.

respektabel, aber auch nicht voellig einwandfrei, sind nach wie vor:

die chemiekonzerne, die aber mittlerweile auch um wachstum kaempfen, insbesondere basf,

die beiden grossen versicherer, die mit der kapitalschwemme und niedrigzinsen kaempfen,

adidas, aber mit einem besseren konkurrenten nike,

deutsche telekom hat zu viele mitarbeiter und kaum preissetzungsmacht wie die ganze branche,

k+s, lufthansa, thyssenkrupp, deutsche post, heidelbergcement, infineon und deutsche boerse muss man auch nicht unbedingt haben.

die wahrscheinlich besten dax-firmen stehen immer im hintergrund und sind in summe zu klein, um den index wesentlich zu bewegen, einzelne davon koennte man durchaus haben:

fresenius (koennte in 10 jahren der wertvollste dax-wert sein), fmc, sap, beiersdorf, linde.

man sollte sich einfach indexunabhaengig ein renditeziel setzen und sich mit seinen wertpapieren wohl fuehlen.

eine menge automobilindustrie, die vielleicht die naechste stahlindustrie deutschland's wird,

banken, die kaum noch eine rolle spielen,

versorger, die kaputt gemacht wurden und es zu spaet merkten, vorher aber auch immer schon unfaehig waren,

eine ueberschaubare pharmaindustrie, die nicht mehr wirklich zur weltspitze zaehlt, sich aber tapfer durchschlaegt (bayer war mal die apotheke der welt, dann fast kurz vor der aufgabe des pharmageschaefts, und ist nun nur - oder immerhin - halb soviel wert wie die grossen der branche),

ein grosser elektrokonzern, der sich irgendwann selbst voellig zerschlagen wird.

respektabel, aber auch nicht voellig einwandfrei, sind nach wie vor:

die chemiekonzerne, die aber mittlerweile auch um wachstum kaempfen, insbesondere basf,

die beiden grossen versicherer, die mit der kapitalschwemme und niedrigzinsen kaempfen,

adidas, aber mit einem besseren konkurrenten nike,

deutsche telekom hat zu viele mitarbeiter und kaum preissetzungsmacht wie die ganze branche,

k+s, lufthansa, thyssenkrupp, deutsche post, heidelbergcement, infineon und deutsche boerse muss man auch nicht unbedingt haben.

die wahrscheinlich besten dax-firmen stehen immer im hintergrund und sind in summe zu klein, um den index wesentlich zu bewegen, einzelne davon koennte man durchaus haben:

fresenius (koennte in 10 jahren der wertvollste dax-wert sein), fmc, sap, beiersdorf, linde.

man sollte sich einfach indexunabhaengig ein renditeziel setzen und sich mit seinen wertpapieren wohl fuehlen.

Antwort auf Beitrag Nr.: 51.389.916 von na_bravo am 30.12.15 21:50:10

OMV ist einfach verhältnismässig komisch.

Mal ein paar Bsp (auch wenn sie schon 3 Wochen alt sind):

Vergleich mit Lufthansa. OMV21 steht wieder bei dem Kurs. LH weiss ich nicht.

Vergleich der interessanteresn OMB25 mit RWE. V.a., dass RWE die Anleihe mit dem Kupon im April rausbringen konnte, während OMV ein halbes Jahr später fast 3% p.a. mehr zahlen muss. RWE inzw. bei 78% (allerdings mit schlechteren Konditionen falls nicht gekündigt) und OMV25 bei 98% (zwischenzeitlich bei 95%)

Vergleich mit der Aktie. Wobei die derzeitige Dividende gegen das Tiel 30% NetIncome klar verstösst. Somit hätte damals OMV die Dividende halten müssen und noch von 25 auf 29 Euro steigen müssen.

M.E. gibt es kaum Gründe die Aktie anstatt der 25er Hybrid zu kaufen.

Zitat von na_bravo:Zitat von cd-kunde: Warum tauscht du nicht OMV gegen die Hybride? Der 2025er bringt 6,25% auf derzeit 98%. Im Tief teilweise bei 95%. Somit hättest deutlich mehr als bei der Dividende. Und höchstens aufschiebar!!

Voest hatte ich mal 2009 zu absoluten Tiefstkursen und leider verkauft. Hätte nie gedacht, dass die so steigen. Die schicken mir immer noch die Geschäftsberichte. Mir gefiel nicht, dass man Anleihen mit hohen Kupons hatte und gleichzeitig Aktionär an Versorgern sein musste, da OÖ der Preis eines IPOs des Versorgers nicht passte.

Danke für den Hinweis auf die OMV-Hybridanleihe. Das schaue ich mir an. Sobald die OMV aus dem Depot draußen ist, kann das für mich interessant sein.

Bei der VOEST werde ich dabeibleiben. Das KGV ist mittlerweile einstellig, die Firma ist gut gemanaged und hat ein stabiles Geschäftsmodell, die Zahlen des letzten Jahres waren mehr als herzeigbar. Das einzige Problem ist, dass sie als Stahlhersteller mit den chinesischen und indischen Massenherstellern in einen Topf geworfen wird, obwohl es zu deren Geschäft kaum einen Überlapp gibt.

Durch die starke Verbindung mit Automotive (VOEST) sowie Maschinenbau und Luftfahrt (Böhler) ist sie halt ein klassischer Zykliker, damit kann ich aber leben.

OMV ist einfach verhältnismässig komisch.

Mal ein paar Bsp (auch wenn sie schon 3 Wochen alt sind):

Vergleich mit Lufthansa. OMV21 steht wieder bei dem Kurs. LH weiss ich nicht.

Vergleich der interessanteresn OMB25 mit RWE. V.a., dass RWE die Anleihe mit dem Kupon im April rausbringen konnte, während OMV ein halbes Jahr später fast 3% p.a. mehr zahlen muss. RWE inzw. bei 78% (allerdings mit schlechteren Konditionen falls nicht gekündigt) und OMV25 bei 98% (zwischenzeitlich bei 95%)

Vergleich mit der Aktie. Wobei die derzeitige Dividende gegen das Tiel 30% NetIncome klar verstösst. Somit hätte damals OMV die Dividende halten müssen und noch von 25 auf 29 Euro steigen müssen.

M.E. gibt es kaum Gründe die Aktie anstatt der 25er Hybrid zu kaufen.

Antwort auf Beitrag Nr.: 51.389.628 von cd-kunde am 30.12.15 21:06:12

Danke für den Hinweis auf die OMV-Hybridanleihe. Das schaue ich mir an. Sobald die OMV aus dem Depot draußen ist, kann das für mich interessant sein.

Bei der VOEST werde ich dabeibleiben. Das KGV ist mittlerweile einstellig, die Firma ist gut gemanaged und hat ein stabiles Geschäftsmodell, die Zahlen des letzten Jahres waren mehr als herzeigbar. Das einzige Problem ist, dass sie als Stahlhersteller mit den chinesischen und indischen Massenherstellern in einen Topf geworfen wird, obwohl es zu deren Geschäft kaum einen Überlapp gibt.

Durch die starke Verbindung mit Automotive (VOEST) sowie Maschinenbau und Luftfahrt (Böhler) ist sie halt ein klassischer Zykliker, damit kann ich aber leben.

Zitat von cd-kunde: Warum tauscht du nicht OMV gegen die Hybride? Der 2025er bringt 6,25% auf derzeit 98%. Im Tief teilweise bei 95%. Somit hättest deutlich mehr als bei der Dividende. Und höchstens aufschiebar!!

Voest hatte ich mal 2009 zu absoluten Tiefstkursen und leider verkauft. Hätte nie gedacht, dass die so steigen. Die schicken mir immer noch die Geschäftsberichte. Mir gefiel nicht, dass man Anleihen mit hohen Kupons hatte und gleichzeitig Aktionär an Versorgern sein musste, da OÖ der Preis eines IPOs des Versorgers nicht passte.

Danke für den Hinweis auf die OMV-Hybridanleihe. Das schaue ich mir an. Sobald die OMV aus dem Depot draußen ist, kann das für mich interessant sein.

Bei der VOEST werde ich dabeibleiben. Das KGV ist mittlerweile einstellig, die Firma ist gut gemanaged und hat ein stabiles Geschäftsmodell, die Zahlen des letzten Jahres waren mehr als herzeigbar. Das einzige Problem ist, dass sie als Stahlhersteller mit den chinesischen und indischen Massenherstellern in einen Topf geworfen wird, obwohl es zu deren Geschäft kaum einen Überlapp gibt.

Durch die starke Verbindung mit Automotive (VOEST) sowie Maschinenbau und Luftfahrt (Böhler) ist sie halt ein klassischer Zykliker, damit kann ich aber leben.

Antwort auf Beitrag Nr.: 51.389.682 von prallhans am 30.12.15 21:16:01

M.E. wird die ganze Börsen-Euphorie vollkommen falsch dargestellt.

Wer zum falschen Zeitpunkt seit dem Crash kaufte, hat kaum Kursgewinne:

Wer 2011 vor dem Absturz kaufte hat 25-30% Kursgewinn in 5 Jahren. Aber man könnte meinen, dass alle reich wurden.

Und wie gesagt: 8 von 29 Aktien im DAX haben auf 5-Jahressicht verloren. Dazu zwei weitere Verlierer flogen raus. Dazu haben noch 3-4 weitere nicht wirklich extrem gut performt.

Das tolle 2012 war bspw. nur ein Aufholen der 11er Verluste. Letztes Jahr gab es ein 2% Jahr und dieses Jahr 9% im Performance-Dax. Im Prinzip waren 09, 10 und 13 die realen Anstiegsjahre.

Zitat von prallhans: Problem: die Bücher der Pensionsfonds wurden am 15.12. grösstenteils geschlossen. Und die sind damit im Minus auf Jahressicht. Nun kann man auch nicht sagen, dass deren 2. Standbein, die Anleihen besonders dynamisch gestiegen sind. Je nach Laufzeit sind die auch im Minus.

Das meinte ich mit schlechtem Jahresende.

Im Farbfernsehen wurden vorhin freilich die 10% im Dax gefeiert. In Euro wohlgemerkt.

Ich sehe den Januar immer pessimistischer und ich weiß nicht, ob das nur ein kleines Korrektürchen wird.

Man überlege mal, was Draghi mit der Währung gemacht hat und wie viel Geld er erschaffen hat und nochmal eins draufgelegt. Und dann kommen ganze 10% Plus raus.

Das Plus gilt ja auch nur, wenn man im Januar gekauft hätte oder in der Augustkorrektur. Ein schöner steigeneder Jahrestrend war das nicht. Seit März ist es ein Abwärtstrend und der wird mMn im Januar weitergehn.

M.E. wird die ganze Börsen-Euphorie vollkommen falsch dargestellt.

Wer zum falschen Zeitpunkt seit dem Crash kaufte, hat kaum Kursgewinne:

Wer 2011 vor dem Absturz kaufte hat 25-30% Kursgewinn in 5 Jahren. Aber man könnte meinen, dass alle reich wurden.

Und wie gesagt: 8 von 29 Aktien im DAX haben auf 5-Jahressicht verloren. Dazu zwei weitere Verlierer flogen raus. Dazu haben noch 3-4 weitere nicht wirklich extrem gut performt.

Das tolle 2012 war bspw. nur ein Aufholen der 11er Verluste. Letztes Jahr gab es ein 2% Jahr und dieses Jahr 9% im Performance-Dax. Im Prinzip waren 09, 10 und 13 die realen Anstiegsjahre.

Trading Spotlight

Antwort auf Beitrag Nr.: 51.388.560 von cd-kunde am 30.12.15 18:28:49Problem: die Bücher der Pensionsfonds wurden am 15.12. grösstenteils geschlossen. Und die sind damit im Minus auf Jahressicht. Nun kann man auch nicht sagen, dass deren 2. Standbein, die Anleihen besonders dynamisch gestiegen sind. Je nach Laufzeit sind die auch im Minus.

Das meinte ich mit schlechtem Jahresende.

Im Farbfernsehen wurden vorhin freilich die 10% im Dax gefeiert. In Euro wohlgemerkt.

Ich sehe den Januar immer pessimistischer und ich weiß nicht, ob das nur ein kleines Korrektürchen wird.

Man überlege mal, was Draghi mit der Währung gemacht hat und wie viel Geld er erschaffen hat und nochmal eins draufgelegt. Und dann kommen ganze 10% Plus raus.

Das Plus gilt ja auch nur, wenn man im Januar gekauft hätte oder in der Augustkorrektur. Ein schöner steigeneder Jahrestrend war das nicht. Seit März ist es ein Abwärtstrend und der wird mMn im Januar weitergehn.

Das meinte ich mit schlechtem Jahresende.

Im Farbfernsehen wurden vorhin freilich die 10% im Dax gefeiert. In Euro wohlgemerkt.

Ich sehe den Januar immer pessimistischer und ich weiß nicht, ob das nur ein kleines Korrektürchen wird.

Man überlege mal, was Draghi mit der Währung gemacht hat und wie viel Geld er erschaffen hat und nochmal eins draufgelegt. Und dann kommen ganze 10% Plus raus.

Das Plus gilt ja auch nur, wenn man im Januar gekauft hätte oder in der Augustkorrektur. Ein schöner steigeneder Jahrestrend war das nicht. Seit März ist es ein Abwärtstrend und der wird mMn im Januar weitergehn.

Bei OMV musst aufpassen, dass sie nur 30% des NetIncome ausschütten wollen. Somit droht Dividendenkürzung. Was schlecht für die Aktionäre und gut für die Anleihenhalter wäre. Jede Dividende würde übrigens eine Zahlungspflicht gegenüber den Hybriden auslösen.

M.E. macht es keinen Sinn OMV-Aktien zu kaufen, wenn es attraktive Hybride gibt. Und die gibt es m.E. nur, da 55% von OMV bei den beiden Großaktionären liegen, die so eine KE umgehen.

M.E. macht es keinen Sinn OMV-Aktien zu kaufen, wenn es attraktive Hybride gibt. Und die gibt es m.E. nur, da 55% von OMV bei den beiden Großaktionären liegen, die so eine KE umgehen.

Antwort auf Beitrag Nr.: 51.389.454 von na_bravo am 30.12.15 20:30:56

Du bist wohl ein Ösi

Warum tauscht du nicht OMV gegen die Hybride? Der 2025er bringt 6,25% auf derzeit 98%. Im Tief teilweise bei 95%. Somit hättest deutlich mehr als bei der Dividende. Und höchstens aufschiebar!!

Bei Shell wäre ich über BG Group rein. Da gibt es teilweise recht interessante Kurse.

Voest hatte ich mal 2009 zu absoluten Tiefstkursen und leider verkauft. Hätte nie gedacht, dass die so steigen. Die schicken mir immer noch die Geschäftsberichte. Mir gefiel nicht, dass man Anleihen mit hohen Kupons hatte und gleichzeitig Aktionär an Versorgern sein musste, da OÖ der Preis eines IPOs des Versorgers nicht passte.

Bei Immofinanz schaue ich schon ewig zu. Die fallen immer auf 2 Euro .

Zitat von na_bravo:Zitat von Timburg: DAX +9,6% - hat im Frühjahr noch viel besser ausgesehen aber da bleibt auch für nächstes Jahr was übrig. Ich werde meinen traditionellen Rückblick 2015 / Ausblick 2016 wahrscheinlich erst morgen oder zu Jahresbeginn machen, soviel ist aber schon sicher: den DAX hab ich schon mal geschlagen (den DOW natürlich auch) auch wenn das nicht das Hauptziel ist.

Bei mir ist auch Zeit zum Bilanzziehen. Hier mein aktuelles Depot. Den DAX konnte ich leider nicht schlagen, 2015 bin ich nur 5% im Plus. Mein Depotaufbau startete im Sommer 2014, und ein knappes Drittel des jetzigen Depots kaufte ich in den teuren Monaten Februar bis Juli 2015. Das hat sich natürlich auf die Performance negativ ausgewirkt. Aber mit 5% kann ich noch leben, zumindest habe ich deutlich besser abgeschnitten als die Fonds, die ich neben meinem Aktiendepot anspare.

Meine Pläne für 2016: Das Depot wird sechsstellig werden. Ich möchte strikter zwischen Buy-and-hold- Aktien und Tradingpositionen unterscheiden. 2/3 bis 3/4 des Volumens soll in langweiligen Dividendenaktien liegen, der Rest in etwas aktiver gemanagten Wachstumswerten.

Im jetzigen Depot gefällt mir die OMV nicht mehr (obwohl ich da leicht im Plus bin), und Mapfre. Die Strategie der OMV ist mir zu undurchsichtig, und der neue CEO nimmt gerade Anlauf auf diverse politische Fettnäpfchen. Mapfre ist mir zu stark vom Lateinamerika-Geschäft abhängig, eigentlich will ich derzeit keine Emerging-Markets-Aktien im B&H-Teil des Depots haben.

Und im Übrigen: Danke an Timburg für das gekonnte Führen dieses interessanten Threads, und einen guten Start in 2016 an die Akteure hier! Ist immer spannend und lehrreich, hier mitzulesen.

Du bist wohl ein Ösi

Warum tauscht du nicht OMV gegen die Hybride? Der 2025er bringt 6,25% auf derzeit 98%. Im Tief teilweise bei 95%. Somit hättest deutlich mehr als bei der Dividende. Und höchstens aufschiebar!!

Bei Shell wäre ich über BG Group rein. Da gibt es teilweise recht interessante Kurse.

Voest hatte ich mal 2009 zu absoluten Tiefstkursen und leider verkauft. Hätte nie gedacht, dass die so steigen. Die schicken mir immer noch die Geschäftsberichte. Mir gefiel nicht, dass man Anleihen mit hohen Kupons hatte und gleichzeitig Aktionär an Versorgern sein musste, da OÖ der Preis eines IPOs des Versorgers nicht passte.

Bei Immofinanz schaue ich schon ewig zu. Die fallen immer auf 2 Euro

.

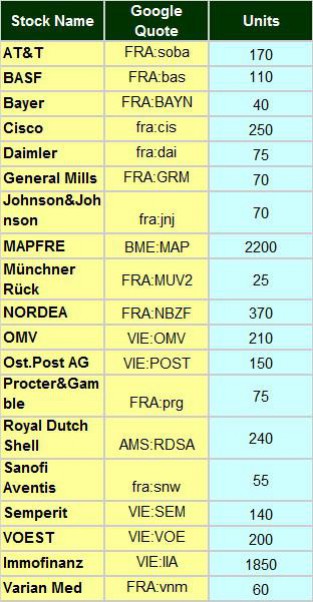

Antwort auf Beitrag Nr.: 51.387.021 von Timburg am 30.12.15 14:47:10

Bei mir ist auch Zeit zum Bilanzziehen. Hier mein aktuelles Depot. Den DAX konnte ich leider nicht schlagen, 2015 bin ich nur 5% im Plus. Mein Depotaufbau startete im Sommer 2014, und ein knappes Drittel des jetzigen Depots kaufte ich in den teuren Monaten Februar bis Juli 2015. Das hat sich natürlich auf die Performance negativ ausgewirkt. Aber mit 5% kann ich noch leben, zumindest habe ich deutlich besser abgeschnitten als die Fonds, die ich neben meinem Aktiendepot anspare.

Meine Pläne für 2016: Das Depot wird sechsstellig werden. Ich möchte strikter zwischen Buy-and-hold- Aktien und Tradingpositionen unterscheiden. 2/3 bis 3/4 des Volumens soll in langweiligen Dividendenaktien liegen, der Rest in etwas aktiver gemanagten Wachstumswerten.

Im jetzigen Depot gefällt mir die OMV nicht mehr (obwohl ich da leicht im Plus bin), und Mapfre. Die Strategie der OMV ist mir zu undurchsichtig, und der neue CEO nimmt gerade Anlauf auf diverse politische Fettnäpfchen. Mapfre ist mir zu stark vom Lateinamerika-Geschäft abhängig, eigentlich will ich derzeit keine Emerging-Markets-Aktien im B&H-Teil des Depots haben.

Und im Übrigen: Danke an Timburg für das gekonnte Führen dieses interessanten Threads, und einen guten Start in 2016 an die Akteure hier! Ist immer spannend und lehrreich, hier mitzulesen.

Zitat von Timburg: DAX +9,6% - hat im Frühjahr noch viel besser ausgesehen aber da bleibt auch für nächstes Jahr was übrig. Ich werde meinen traditionellen Rückblick 2015 / Ausblick 2016 wahrscheinlich erst morgen oder zu Jahresbeginn machen, soviel ist aber schon sicher: den DAX hab ich schon mal geschlagen (den DOW natürlich auch) auch wenn das nicht das Hauptziel ist.

Bei mir ist auch Zeit zum Bilanzziehen. Hier mein aktuelles Depot. Den DAX konnte ich leider nicht schlagen, 2015 bin ich nur 5% im Plus. Mein Depotaufbau startete im Sommer 2014, und ein knappes Drittel des jetzigen Depots kaufte ich in den teuren Monaten Februar bis Juli 2015. Das hat sich natürlich auf die Performance negativ ausgewirkt. Aber mit 5% kann ich noch leben, zumindest habe ich deutlich besser abgeschnitten als die Fonds, die ich neben meinem Aktiendepot anspare.

Meine Pläne für 2016: Das Depot wird sechsstellig werden. Ich möchte strikter zwischen Buy-and-hold- Aktien und Tradingpositionen unterscheiden. 2/3 bis 3/4 des Volumens soll in langweiligen Dividendenaktien liegen, der Rest in etwas aktiver gemanagten Wachstumswerten.

Im jetzigen Depot gefällt mir die OMV nicht mehr (obwohl ich da leicht im Plus bin), und Mapfre. Die Strategie der OMV ist mir zu undurchsichtig, und der neue CEO nimmt gerade Anlauf auf diverse politische Fettnäpfchen. Mapfre ist mir zu stark vom Lateinamerika-Geschäft abhängig, eigentlich will ich derzeit keine Emerging-Markets-Aktien im B&H-Teil des Depots haben.

Und im Übrigen: Danke an Timburg für das gekonnte Führen dieses interessanten Threads, und einen guten Start in 2016 an die Akteure hier! Ist immer spannend und lehrreich, hier mitzulesen.

Antwort auf Beitrag Nr.: 51.388.299 von prallhans am 30.12.15 17:52:35

Der DJ ist doch vollkommener Schwachsinn. Alleine die Regelung, dass Aktienkurs-Höhe eine Rolle spielt, zeigt dies doch.

Dadurch ist bspw. IBM recht hoch gewichtet. Und MSFT deutlich geringer. Und so liefen halt einige Schwergewichte nicht besonders. Der SP500 liegt 1-2% im plus. Dazu noch 2,x% Dividende. Das ist doch okay nach vielen guten Jahren und einer derzeit starken Heimatwährung.

Da Geld an der Börse wurde nicht die letzten 2 Jahre verdient. Sondern davor. Die letzten zwei Jahre war viel Währungsgewinn und Stockpicking-Glück. Deswegen warne ich ja vor den tollen Novos. Den letzten beißen da eben die Hunde.

Beim Durchschauen des DJ fällt mir auf, dass ich den PG-Absturz dieses Jahr garnicht mitbekommen habe. Sowas könnte man wohl auch in die Kategorie Novo tun. Von sauteuren 95 auf 65 USD ist nicht gerade wenig, wenn man die Nerven nicht für hat.

Zitat von prallhans: schon klar. Aber Anstieg sieht anders aus, oder?

http://stockcharts.com/h-sc/ui

Tapering und ZE lassen grüssen.

Der DJ ist doch vollkommener Schwachsinn. Alleine die Regelung, dass Aktienkurs-Höhe eine Rolle spielt, zeigt dies doch.

Dadurch ist bspw. IBM recht hoch gewichtet. Und MSFT deutlich geringer. Und so liefen halt einige Schwergewichte nicht besonders. Der SP500 liegt 1-2% im plus. Dazu noch 2,x% Dividende. Das ist doch okay nach vielen guten Jahren und einer derzeit starken Heimatwährung.

Da Geld an der Börse wurde nicht die letzten 2 Jahre verdient. Sondern davor. Die letzten zwei Jahre war viel Währungsgewinn und Stockpicking-Glück. Deswegen warne ich ja vor den tollen Novos. Den letzten beißen da eben die Hunde.

Beim Durchschauen des DJ fällt mir auf, dass ich den PG-Absturz dieses Jahr garnicht mitbekommen habe. Sowas könnte man wohl auch in die Kategorie Novo tun. Von sauteuren 95 auf 65 USD ist nicht gerade wenig, wenn man die Nerven nicht für hat.

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · Redaktion dts · Dow Jones |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · wallstreetONLINE Redaktion · Dow Jones |

25.04.24 · dpa-AFX · Deutsche Bank |

25.04.24 · Robby's Elliottwellen · DAX |

25.04.24 · dpa-AFX · Caterpillar |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 25.04.24 | |

| 25.04.24 | |

| 21.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 | |

| 26.10.23 |