Eisenerz aus dem fernen Russland für das nahe China (Seite 9)

eröffnet am 22.03.12 10:13:07 von

neuester Beitrag 17.01.24 07:43:54 von

neuester Beitrag 17.01.24 07:43:54 von

Beiträge: 185

ID: 1.173.209

ID: 1.173.209

Aufrufe heute: 0

Gesamt: 9.013

Gesamt: 9.013

Aktive User: 0

Symbol: TIO

109,23

%

+0,43 %

Letzter Kurs 01:23:06 COMEX

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

18.04.24 · FUCHS-Kapital |

18.04.24 · globenewswire |

20.03.24 · Gold-Silber-Rohstofftrends |

07.03.24 · Shareribs Anzeige |

Turnaround vor dem Abschluss: Mit dieser Aktie an steigenden Kupfer-, und Nickelpreisen partizipieren!

Turnaround vor dem Abschluss: Mit dieser Aktie an steigenden Kupfer-, und Nickelpreisen partizipieren!Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 66.275.927 von IllePille am 04.01.21 13:14:58Das war ja eine politische Umschuldung, da stecken Putins Kreise dahinter. Die werden IRC nicht pleite gehen lassen, den Aktionären kanns aber trotzdem (weiter) an den Kragen gehen.

Ich sehe im wesentlichen das Problem, dass die von den Hambros versprochenen Zahlen niemals gestimmt haben und in Zukunft auch nicht werden.

Was ist eigentlich das Umsetzungs-Problem? Ich vermute, es sind 2 Dinge:

1. Sibirien ist einfach teuer, die extremen Umweltbedingungen, das Personal usw.

2. zu viel Personal - siehe Putin, sie können auch keine Kahlschlag machen

Ich befürchte daher, dass hier immer zu viel Fantasie drin sein wird, d.h. die Aktie tendenziell immer zu teuer ist. Es läuft also nur über das Timen der Fantasie, da bin ich leider Total-Amateur.

Ich sehe im wesentlichen das Problem, dass die von den Hambros versprochenen Zahlen niemals gestimmt haben und in Zukunft auch nicht werden.

Was ist eigentlich das Umsetzungs-Problem? Ich vermute, es sind 2 Dinge:

1. Sibirien ist einfach teuer, die extremen Umweltbedingungen, das Personal usw.

2. zu viel Personal - siehe Putin, sie können auch keine Kahlschlag machen

Ich befürchte daher, dass hier immer zu viel Fantasie drin sein wird, d.h. die Aktie tendenziell immer zu teuer ist. Es läuft also nur über das Timen der Fantasie, da bin ich leider Total-Amateur.

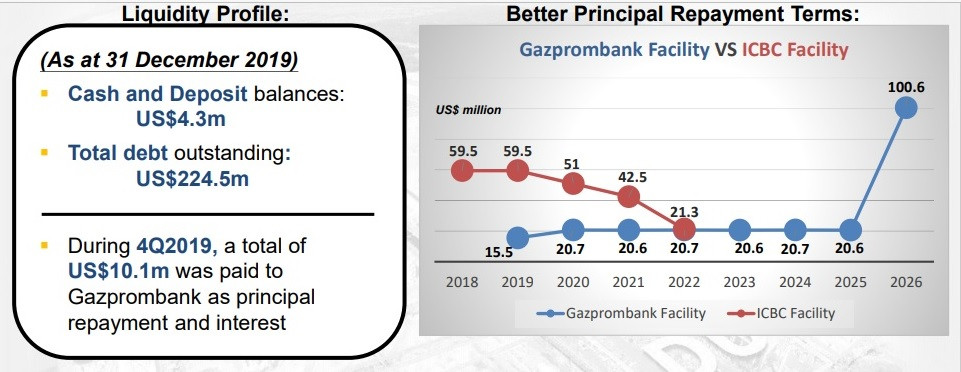

Antwort auf Beitrag Nr.: 66.274.283 von Ramses21 am 04.01.21 11:29:04auf das verbesserte Tilgungsprofil habe ich ja hingewiesen; von einer Aussetzung kann ich allerdings nichts erkennen:

Warum das "auf alle Fälle" die Verhandlungsmacht von IRC stärken soll, erschliesst mir nicht. Im Übrigen ist die Liquiditätslage (Stand 30.06.) angesichts eines working capital deficits von über U$45 Mio weiterhin angespannt.

Warum das "auf alle Fälle" die Verhandlungsmacht von IRC stärken soll, erschliesst mir nicht. Im Übrigen ist die Liquiditätslage (Stand 30.06.) angesichts eines working capital deficits von über U$45 Mio weiterhin angespannt.

Antwort auf Beitrag Nr.: 66.271.322 von IllePille am 04.01.21 07:59:16

Die Schulden wurden ja von einer chinesischen zu einer russischen Bank umgelagert. Aus den kurzfristig zu zahlenden Schulden wurden langfristige gemacht und zunächst ein Zahlungsaufschub. Das stärkt auf alle Fälle die Verhandlungsmacht von IRC. Wir wissen auch nicht zu welchen Zeitpunkt die Vowärtsverkäufe beschlossen wurden. War damals eventuell ein Spitzenpreis der vereinbart worden ist.

Zitat von IllePille: Dank des hohen IO-Preises und des Rückzahlungsprofils der Finanzschulden ist das derzeit eher gering.

Die Schulden wurden ja von einer chinesischen zu einer russischen Bank umgelagert. Aus den kurzfristig zu zahlenden Schulden wurden langfristige gemacht und zunächst ein Zahlungsaufschub. Das stärkt auf alle Fälle die Verhandlungsmacht von IRC. Wir wissen auch nicht zu welchen Zeitpunkt die Vowärtsverkäufe beschlossen wurden. War damals eventuell ein Spitzenpreis der vereinbart worden ist.

Antwort auf Beitrag Nr.: 66.270.665 von startvestor am 03.01.21 23:57:32

Ja an die Aricom Zeiten denke ich auch gerne zurück. Konnte man damals sehr viel Geld verdienen.

Zitat von startvestor: Ich kenne IRC (früher Aricom) schon fast 15 Jahre.

Ja an die Aricom Zeiten denke ich auch gerne zurück. Konnte man damals sehr viel Geld verdienen.

Antwort auf Beitrag Nr.: 66.270.674 von jomic am 03.01.21 23:58:47ok, jetzt weiß ich, was du meinst. Keine konkrete Belastung, aber - natürlich - ein beträchtliches Risiko, sofern IRC in Zahlungsschwierigkeiten gerät. Dank des hohen IO-Preises und des Rückzahlungsprofils der Finanzschulden ist das derzeit eher gering. Vorausgesetzt, dass IRC die logistischen Schwierigkeiten durch verstärkten seaborne Handel kompensieren kann.

Trading Spotlight

Antwort auf Beitrag Nr.: 66.270.410 von IllePille am 03.01.21 22:53:52hallo illepille,

ich weiss das alles nicht im detail aber ich denke irc hat einige jahre hohe verluste eingefahren und dabei schulden von 200-300m usd gehabt. ich denke eine pleite war da nicht so undenkbar. und petropavlowsk(pog) hat eben die bürgschaft von - ich glaube- >200m usd am hals. jedenfalls in diskussionsforen zu pog wurde das immer als belastung/gefahr für pog betrachtet und war es bestimmt auch.

an der bürgschaft denke ich liegt auch der grund, warum pog 29,9% anteil an irc für nur 10m usd veräussern will oder wollte.(wie aus deinem link ersichtlich)

ich weiss das alles nicht im detail aber ich denke irc hat einige jahre hohe verluste eingefahren und dabei schulden von 200-300m usd gehabt. ich denke eine pleite war da nicht so undenkbar. und petropavlowsk(pog) hat eben die bürgschaft von - ich glaube- >200m usd am hals. jedenfalls in diskussionsforen zu pog wurde das immer als belastung/gefahr für pog betrachtet und war es bestimmt auch.

an der bürgschaft denke ich liegt auch der grund, warum pog 29,9% anteil an irc für nur 10m usd veräussern will oder wollte.(wie aus deinem link ersichtlich)

Antwort auf Beitrag Nr.: 66.270.332 von jomic am 03.01.21 22:34:49Ich kenne IRC (früher Aricom) schon fast 15 Jahre. Gab gute, aber auch schlechte Trades für mich und einige verpasste Chancen. Es ist keine chinesische Firma, die chin. Investoren sind wie alle anderen an der Unfähigkeit der Hambro-Familie verzweifelt.

Antwort auf Beitrag Nr.: 66.270.332 von jomic am 03.01.21 22:34:49mir sind sie zuerst aufgefallen als klotz am bein von petropavlowsk (diese haben eine hohe bürgschaft für irc, was vor ein paar jahren eine noch größere belastung war als heute, für POG).

für POG? Inwiefern? Die erhalten doch Gebühren von IRC für ihre Garantie (und für andere Leistungen.

Nebenbei, falls noch nicht bekannt:

POSSIBLE DISPOSAL OF SHARES BY A SUBSTANTIAL SHAREHOLDER

https://files.services/files/370/2020/0319/20200319063001_88…

Ausgang offen

für POG? Inwiefern? Die erhalten doch Gebühren von IRC für ihre Garantie (und für andere Leistungen.

Nebenbei, falls noch nicht bekannt:

POSSIBLE DISPOSAL OF SHARES BY A SUBSTANTIAL SHAREHOLDER

https://files.services/files/370/2020/0319/20200319063001_88…

Ausgang offen

ich kenne irc noch nicht so lange wie andere hier. mir sind sie zuerst aufgefallen als klotz am bein von petropavlowsk (diese haben eine hohe bürgschaft für irc, was vor ein paar jahren eine noch größere belastung war als heute, für POG).

ich meine auch das irc nicht optimal geführt wird, zumindest für uns shareholder. ob wegen unfähigkeit oder ob andere interessen dahinterstehen weiß ich nicht. lieber wär mir ersteres, das läßt sich leichter ändern.

das zweite risiko ist natürlich der IO-preis. stand jetzt ist er super 155$/t, für 65% IO ca. 10$ mehr. die zukunft kennt keiner, wird aber wahrscheinlich mittelfristig wieder niedriger sein. wenn irc nun für 50$ die tonne produziert + ca. 18$ transportkosten (mit brücke irgendwann nur noch 13$). dann können sie für 68$ (63$) den kunden beliefern. also wenn es keine betrüger sind, das management lernt ein bisschen dazu und der IO-preis fällt nicht zu stark, dann müssten sie ordentlich verdienen.

irc muss ja in den vergangenen 10 jahren riesige verluste angesammelt haben. ich kenn mich mit steuern nicht aus, aber wenn künftige gewinne mit diesen verlusten verrechnet werden können, wären diese früheren verluste aus jetziger sicht auch noch ein großes plus für irc.

ich meine auch das irc nicht optimal geführt wird, zumindest für uns shareholder. ob wegen unfähigkeit oder ob andere interessen dahinterstehen weiß ich nicht. lieber wär mir ersteres, das läßt sich leichter ändern.

das zweite risiko ist natürlich der IO-preis. stand jetzt ist er super 155$/t, für 65% IO ca. 10$ mehr. die zukunft kennt keiner, wird aber wahrscheinlich mittelfristig wieder niedriger sein. wenn irc nun für 50$ die tonne produziert + ca. 18$ transportkosten (mit brücke irgendwann nur noch 13$). dann können sie für 68$ (63$) den kunden beliefern. also wenn es keine betrüger sind, das management lernt ein bisschen dazu und der IO-preis fällt nicht zu stark, dann müssten sie ordentlich verdienen.

irc muss ja in den vergangenen 10 jahren riesige verluste angesammelt haben. ich kenn mich mit steuern nicht aus, aber wenn künftige gewinne mit diesen verlusten verrechnet werden können, wären diese früheren verluste aus jetziger sicht auch noch ein großes plus für irc.

Hab IRC 2016 mal gut gehandelt, als Eisen aus einem Tal der Tränen herauswuchs.

Hab mich später immer wieder gewundert, dass der Kurs ab Anfang 2017 wieder einbrach. Sollte doch eigentlich unmöglich sein, mit solch einer Mine direkt neben einem Großabnehmer kein Geld zu verdienen.

Nun, ja, wäre das ein russisches oder irgend ein anderes NICHT-Chinesisches Unternehmen, dann wäre genau das auch IMHO passiert. Vielleicht sollte man aber in Erwägung ziehen, dass bei diesem Chinesische Unternehmen mit einem Chariman in Panama (was bei chinesischen Unternehmen häufig vorkommt) doch wesentlich mehr im Busch ist. Meine Theorie: Das Unternehmen wurde nie geschaffen, um einen Gewinn zu erwirtschaften - geschweige denn Shareholder Value (okay, kenne nun selbst kein einziges Unternhemen, das das als Ziel hat), sondern nur, um russische Ressourcen sehr günstig nach China für einen für die Partei strategisch wichtigen Industriezweig zu schaffen. Kann man sicherlich auch als pöse pöse Verschwörungstheorie einstufen - damit liesse sich aber zumindest erklären, weshalb der Kurs der IRC nicht steigen will, obwohl sich Eisen seit 2016 verdreifacht hat.

Und nein, dies ist keine Kauf oder Verkaufempfehlung - nur meine Gedanken zu IRC.

Deshalb mach ich persönlich auch einen riesigen Bogen um chinesische Firmen. Und das nicht erst, als "The China Hustle" (Netflix) aufgezeigt hat, was doch schon seit vielen Jahren offensichtlich ist.

Just my 2 Cents,

Michael

Hab mich später immer wieder gewundert, dass der Kurs ab Anfang 2017 wieder einbrach. Sollte doch eigentlich unmöglich sein, mit solch einer Mine direkt neben einem Großabnehmer kein Geld zu verdienen.

Nun, ja, wäre das ein russisches oder irgend ein anderes NICHT-Chinesisches Unternehmen, dann wäre genau das auch IMHO passiert. Vielleicht sollte man aber in Erwägung ziehen, dass bei diesem Chinesische Unternehmen mit einem Chariman in Panama (was bei chinesischen Unternehmen häufig vorkommt) doch wesentlich mehr im Busch ist. Meine Theorie: Das Unternehmen wurde nie geschaffen, um einen Gewinn zu erwirtschaften - geschweige denn Shareholder Value (okay, kenne nun selbst kein einziges Unternhemen, das das als Ziel hat), sondern nur, um russische Ressourcen sehr günstig nach China für einen für die Partei strategisch wichtigen Industriezweig zu schaffen. Kann man sicherlich auch als pöse pöse Verschwörungstheorie einstufen - damit liesse sich aber zumindest erklären, weshalb der Kurs der IRC nicht steigen will, obwohl sich Eisen seit 2016 verdreifacht hat.

Und nein, dies ist keine Kauf oder Verkaufempfehlung - nur meine Gedanken zu IRC.

Deshalb mach ich persönlich auch einen riesigen Bogen um chinesische Firmen. Und das nicht erst, als "The China Hustle" (Netflix) aufgezeigt hat, was doch schon seit vielen Jahren offensichtlich ist.

Just my 2 Cents,

Michael

24.04.24 · wallstreetONLINE Redaktion · Hudbay Minerals |

18.04.24 · FUCHS-Kapital · Gold |

20.03.24 · Gold-Silber-Rohstofftrends · Anglo American |

03.02.24 · Gold-Silber-Rohstofftrends · Anglo American |

26.01.24 · wallstreetONLINE Redaktion · Gold |

| Zeit | Titel |

|---|---|

| 25.02.24 |