Kinross Gold (KGC) - Die letzten 30 Beiträge

eröffnet am 28.05.13 17:27:15 von

neuester Beitrag 19.04.24 23:50:13 von

neuester Beitrag 19.04.24 23:50:13 von

Beiträge: 1.135

ID: 1.182.329

ID: 1.182.329

Aufrufe heute: 0

Gesamt: 135.383

Gesamt: 135.383

Aktive User: 0

ISIN: CA4969024047 · WKN: A0DM94 · Symbol: K

9,0400

CAD

+0,78 %

+0,0700 CAD

Letzter Kurs 24.04.24 Toronto

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 30.03.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 0,7999 | +14,27 | |

| 11,250 | +12,73 | |

| 0,5500 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7145 | -8,92 | |

| 2,1800 | -9,17 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 | |

| 46,74 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Vielleicht war das heute der Startschuss, +4% sieht schon mal gut aus. Das mit den 2070 wird schon klappen, wichtiger ist aber die Produktion. Ich hoffe sie liegt über dem Vorjahresquartal.

Barrick Gold hat im 1. Quartal im Schnitt 2.070 Dollar erzielt. Hoffen wir, dass es bei Kinross ähnlich lief. Somit wären es 96 Dollar mehr als im 4. Quartal.

Ich hoffe das nach den Zahlen der Kurs endlich anspringt.

Alle Angaben ohne Gewähr

Ich hoffe das nach den Zahlen der Kurs endlich anspringt.

Alle Angaben ohne Gewähr

Im 1. Quartal dürfte der durchschnittliche Goldpreis ca. 80 USD über Q4 gelegen haben, was bei 490.000 Unzen analog zu Q1 2023 rund 40 Mio. USD vor und ca. 26 Mio. USD nach Steuern mehr in die Kassen gespült haben dürfte. Das entspricht 2 Cent mehr Gewinn/Aktie, so dass 0,09 Cent drin sein sollten. Sollte sich der Goldpreis bei 2.200 USD festsetzen, wären dass in den Folgequartalen ein Mehrgewinn von ca. 5 Cent.

In den Jahren 2025 und 2026 sollen auch die capital expenditures um jeweils 200 Mio. USD sinken, so dass die Aussichten für Gewinn und fee cash flow glänzend sind.

Die weitere Kursentwicklung wird aber auch wesentlich davon abhängen, wie der Genehmigungsprozess für das Great Baer Projekt voran kommt. Wenn hier 2027 die initial first production starten soll, muss man wohl in 2025 mit der Minenerrichtung beginnen.

In den Jahren 2025 und 2026 sollen auch die capital expenditures um jeweils 200 Mio. USD sinken, so dass die Aussichten für Gewinn und fee cash flow glänzend sind.

Die weitere Kursentwicklung wird aber auch wesentlich davon abhängen, wie der Genehmigungsprozess für das Great Baer Projekt voran kommt. Wenn hier 2027 die initial first production starten soll, muss man wohl in 2025 mit der Minenerrichtung beginnen.

Das Geld für diesen Einstieg verdient kinross vermutlich alleine im März zusätzlich.

Ca. 170.000 Unzen im März

Und ca. 150 Dollar mehr beim Goldpreis, falls dieser bis Ende des Monats stabil bleibt.

Zur Zeit wird gut verdient.

Ca. 170.000 Unzen im März

Und ca. 150 Dollar mehr beim Goldpreis, falls dieser bis Ende des Monats stabil bleibt.

Zur Zeit wird gut verdient.

Kinross kauft sich für schmales Geld bei einem kleinen Explorer ein. Die Strategie, bei aussichtsreichen Projekten einen Fuß in der Tür zu haben, gefällt mir gut. Die 20 Mio. die hier über die nächsten Jahre investiert werden dürften allein in Q1 als Mehrprofit auf Grund des hohen Goldpreises anfallen.

https://www.juniorminingnetwork.com/junior-miner-news/press-…

https://www.juniorminingnetwork.com/junior-miner-news/press-…

Trading Spotlight

Januar und Februar ca. 50 Dollar über 4. Quartal 2023 (1.974 Dollar wäre richtig gewesen,...)

Somit dürften ca. 17 Millionen mehr Umsatz/Gewinn in den Büchern stehen.

Nun sind wir bei über 2.100 und der Aktienkurs geht ins minus.

Ich hoffe, dass demnächst ein wenig Bewegung bzgl. Übernahmen den Kurs vielleicht mal bewegt.

Uns allen viel Erfolg weiterhin

Alle Infos ohne Gewähr

Keine Kaufempfehlung,....

Somit dürften ca. 17 Millionen mehr Umsatz/Gewinn in den Büchern stehen.

Nun sind wir bei über 2.100 und der Aktienkurs geht ins minus.

Ich hoffe, dass demnächst ein wenig Bewegung bzgl. Übernahmen den Kurs vielleicht mal bewegt.

Uns allen viel Erfolg weiterhin

Alle Infos ohne Gewähr

Keine Kaufempfehlung,....

Ich finde die Zahlen auch ganz gut. Leider ist das Sentiment für Minenaktien allgemein so schlecht, dass auch ein KGV unter 13 bei einem soliden 2 Mio. Unzen Produzent den Kurs nicht beflügeln kann. Auf dem niedrigen Kursniveau bleibt die Aktie für mich ein klarer Übernahmekandidat.

Zahlen sind da, bin ein wenig vom Kurs enttäuscht.

Muss der Goldpreis erst über 2.200 Dollar steigen bis sich was ändert?!

Für die nächsten Jahre wird mit einer konstanten Produktion gerechnet.

Great Bear kann ich nicht ganz einordnen.

Im letzten Quartal wurde ein durchschnittlicher Verkaufspreis von 1972Dollar erzielt. Aktuell sind wir gut 30 Dollar drüber. Sollte der Goldkurs so bleiben kann man erahnen inwieweit der Gewinn steigen wird.

Wird sich hoffentlich bald im Kurs widerspiegeln.

Alle Angaben ohne Gewähr keine Kaufempfehlung,...

Muss der Goldpreis erst über 2.200 Dollar steigen bis sich was ändert?!

Für die nächsten Jahre wird mit einer konstanten Produktion gerechnet.

Great Bear kann ich nicht ganz einordnen.

Im letzten Quartal wurde ein durchschnittlicher Verkaufspreis von 1972Dollar erzielt. Aktuell sind wir gut 30 Dollar drüber. Sollte der Goldkurs so bleiben kann man erahnen inwieweit der Gewinn steigen wird.

Wird sich hoffentlich bald im Kurs widerspiegeln.

Alle Angaben ohne Gewähr keine Kaufempfehlung,...

Antwort auf Beitrag Nr.: 75.037.560 von cashtoeter am 02.01.24 11:43:39Hier die Top 10 der Goldproduzenten mit 100 000 Unzen und niedrigen ALL In Cost

Ich sehe das auch so wie Cashtoeter die Schulden sollten schnellstmöglich zurück geführt werden und weitere Entwicklung aus den Cashflow.

https://www.goldseiten.de/artikel/604793--Kitco-Bericht~-Die…

Ich sehe das auch so wie Cashtoeter die Schulden sollten schnellstmöglich zurück geführt werden und weitere Entwicklung aus den Cashflow.

https://www.goldseiten.de/artikel/604793--Kitco-Bericht~-Die…

Antwort auf Beitrag Nr.: 75.017.366 von nevss am 26.12.23 23:13:38Besser als eine Dividendenanhebung fände ich eine weitere Rückführung der Verschuldung. Für 2023 rechne ich mit ca. 40 Cent Gewinn, 2024 sollten dann bei aktuellem Goldpreis und der geplanten höheren Produktion 50-55 Cent möglich sein. Insofern sind 9$ kein unrealistisches Kursziel, entspräche einem KGVe von 16-18. Muss nur noch der Goldpreis mitspielen und das gegenwärtige Niveau zumindest halten.

Goldpreis steigt weiter, ist zu hoffen, dass dieses Niveau bis Mitte nächsten Jahres gehalten wird. Ab dem 2 Quartal dürfte dann auch eine höhere Ausschüttung (5cent) bei uns ankommen. Dann wäre das Geld auch "gut" angelegt. Bei hoffentlich steigenden Kursen.

Mein persönliches Ziel sind 9€. Aber keine Empfehlung,... Träumen darf man noch....

Mein persönliches Ziel sind 9€. Aber keine Empfehlung,... Träumen darf man noch....

Klasse Performance. Der mögliche Übernahmekandidat wird immer teurer. Wenn das so weiter geht kommen wir in US-Dollar auf einen Übernahmenpreis im zweistelligen Milliardenbereich. Da bleiben nicht mehr viele, die sich das leisten können. Für mich wäre Barrick da ein Kandidat, der gegenüber Newmont und Agnico eagle noch was nachzuholen hat. Mal sehen was kommt.

Erstes Zwischenziel 6$ erreicht! Nächster halt: 7$. Mal gespannt, wie lange es dauert, ich rechne spätestens zu den Q4 Zahlen damit.

Auch ex 3 Cent Dividende bin ich guter Dinge, dass wir auch heute wieder im Plus enden.

Wir nähern uns in riesen Schritten den 6$ bei rekordverdächtigen Umsätzen. Gutes Zeichen!

Kurze eigene Einschätzung:

Q2 ist zu 2/3 gelaufen und lässt ein weiteres Spitzenquartal erwarten. Per Q3 sind 0,29 Cent/Aktie verdient und in Q4 sollten weitere 0,11 Cent angesichts der stetig steigenden Produktion (585.000 Unzen in Q3!) kein Hexenwerk sein. Die Hohe Produktion in Q3 bestätigt das Jahresziel von 2,4 Mio Unzen für 2024 als realistisch und das 2023er Ziel von 2,1 Mio Unzen dürfte klar übertroffen werden.

Mit einem aktuellen KGV von ca. 14,7 auf Basis eines erwarteten 2023er Gewinns von 0,40 Cent ist die Aktie m.E. noch deutlich unterbewertet. Wenn ich mal ein immer noch niedriges KGV von 18 zu Grunde lege, würde das einem Kurs von 7,20$ entsprechen. Dabei sind die Chancen durch das für 2024 angekündigte Produktionswachstum noch nicht berücksichtigt. Somit besteht für mich aktuell noch ein Nachholpotential von rd. 30% beim Kurs.

Was eine mögliche Übernahme anbetrifft, kann sich m.E. ein potentieller Übernehmer nicht mehr all zu lange Zeit lassen, wenn es ihn den gibt. Den Aktionären muss eine Übernahme schließlich mit einer stattlichen Prämie schmackhaft gemacht werden, und da macht es keinen Sinn, weiter abzuwarten wie das Unternehmen weiter Quartal für Quartal besser Zahlen meldet und der Kurs ständig weiter steigt. Soll heißen, es wäre mit Sicherheit attraktiver, bei 6$ den Aktionären 8$ zu bieten, als bei 7$. Heißt für mich: Wenn der Kurs erst mal 6,50$ überschritten hat, ohne dass es ein Übernahmeangebot gab, wird es vermutlich auch keines mehr geben. Die Aktie hat aber auch ohne Übernahmeangebot Potential für Kurse über 8$, sofern der Goldpreis mitspielt.

Nur meine Gedanken, keine Handlungsempfehlung. Wie sind eure Meinungen zur Aktie? Viele scheinen hier ja leider nicht mehr investiert zu sein.

Kurze eigene Einschätzung:

Q2 ist zu 2/3 gelaufen und lässt ein weiteres Spitzenquartal erwarten. Per Q3 sind 0,29 Cent/Aktie verdient und in Q4 sollten weitere 0,11 Cent angesichts der stetig steigenden Produktion (585.000 Unzen in Q3!) kein Hexenwerk sein. Die Hohe Produktion in Q3 bestätigt das Jahresziel von 2,4 Mio Unzen für 2024 als realistisch und das 2023er Ziel von 2,1 Mio Unzen dürfte klar übertroffen werden.

Mit einem aktuellen KGV von ca. 14,7 auf Basis eines erwarteten 2023er Gewinns von 0,40 Cent ist die Aktie m.E. noch deutlich unterbewertet. Wenn ich mal ein immer noch niedriges KGV von 18 zu Grunde lege, würde das einem Kurs von 7,20$ entsprechen. Dabei sind die Chancen durch das für 2024 angekündigte Produktionswachstum noch nicht berücksichtigt. Somit besteht für mich aktuell noch ein Nachholpotential von rd. 30% beim Kurs.

Was eine mögliche Übernahme anbetrifft, kann sich m.E. ein potentieller Übernehmer nicht mehr all zu lange Zeit lassen, wenn es ihn den gibt. Den Aktionären muss eine Übernahme schließlich mit einer stattlichen Prämie schmackhaft gemacht werden, und da macht es keinen Sinn, weiter abzuwarten wie das Unternehmen weiter Quartal für Quartal besser Zahlen meldet und der Kurs ständig weiter steigt. Soll heißen, es wäre mit Sicherheit attraktiver, bei 6$ den Aktionären 8$ zu bieten, als bei 7$. Heißt für mich: Wenn der Kurs erst mal 6,50$ überschritten hat, ohne dass es ein Übernahmeangebot gab, wird es vermutlich auch keines mehr geben. Die Aktie hat aber auch ohne Übernahmeangebot Potential für Kurse über 8$, sofern der Goldpreis mitspielt.

Nur meine Gedanken, keine Handlungsempfehlung. Wie sind eure Meinungen zur Aktie? Viele scheinen hier ja leider nicht mehr investiert zu sein.

Schlusskurs auf Tageshoch und Jahreshoch trotz leicht schwächerem Goldpreis. Wenn wir nach dem morgigen Feiertag in den USA die die 5,60 $ überwinden, rechne mit raschen Anschlusskäufen bis 6 $,

https://www.marketbeat.com/stocks/NYSE/KGC/institutional-own…

Sprott stockt schon mal kräftig auf. Für manche gilt der ja als Guru im Minensektor.

Sprott stockt schon mal kräftig auf. Für manche gilt der ja als Guru im Minensektor.

Auch bei vielen Juniors sind die niedrigen KGV Werte meist nur eine 'Forward guidance' und die aktuellen Werte sind deutlich höher.

Ausnahmen sind primär Miner mit Assets in politisch unsicheren Regionen. Ist ja auch logisch, dass diese Asset Werte dann niedrig bewertet sind, weil keiner weiß, was die nächste Militär Junta so vor hat.

Bei hohen Asset Bewertungen kann das KGV eigentlich kaum unter 10 liegen.

Kinross ist hier schon eine Ausnahme - es könnte ggf. an den hohen bevorstehenden Kosten liegen, wenn die neuen Minen erschlossen werden, oder gibt es andere Gründe?

Ausnahmen sind primär Miner mit Assets in politisch unsicheren Regionen. Ist ja auch logisch, dass diese Asset Werte dann niedrig bewertet sind, weil keiner weiß, was die nächste Militär Junta so vor hat.

Bei hohen Asset Bewertungen kann das KGV eigentlich kaum unter 10 liegen.

Kinross ist hier schon eine Ausnahme - es könnte ggf. an den hohen bevorstehenden Kosten liegen, wenn die neuen Minen erschlossen werden, oder gibt es andere Gründe?

Antwort auf Beitrag Nr.: 74.778.386 von freddy1989 am 09.11.23 23:17:44Ja, das kann sein bei einem kleinen Miner, der mal ein gutes Jahr hat. Aber einen Producer, der kontinuierlich über 2 Mio. Unzen im Jahr produziert, wirst du nicht mit so niedrigen KGV´s finden. Mir fällt schon kein anderer dieser Größenordnung ein, der ein ähnlich niedriges KGV von 14 hat. Wenn wer welche kennt, dann bitte gerne mitteilen.

Antwort auf Beitrag Nr.: 74.778.362 von cashtoeter am 09.11.23 23:12:48ja es gibt aber auch Minenaktien mit KGV von 5 oder so also die viel niedriger Bewertet sind das wollte ich damit sagen kleine Miner

Antwort auf Beitrag Nr.: 74.778.329 von freddy1989 am 09.11.23 23:05:21Doch, ist es. Barrick, Agnico, Newmont & Co. notieren bei einem KGV von 20 und darüber.

Antwort auf Beitrag Nr.: 74.756.399 von cashtoeter am 06.11.23 19:43:15Zahlen sehen gut aus

Aber KGV von 14 finde ich nicht sehr niedrig oder?

Aber KGV von 14 finde ich nicht sehr niedrig oder?

Ich finde die Zahlen sehr gut. 585.000 produzierte Unzen sind hervorragend. Auch die Strategie, die Dividende nicht anzuheben obwohl das Ergebnis das hergeben würde und stattdessen kontinuierlich die Schulden abzubauen, finde ich gut. Die aktuellen Schulden resultieren hauptsächlich aus dem Great Bear Projekt, dass hinsichtlich der Bohrergebnisse erfreuliche Ergebnisse liefert.

Leider ist im Vorfeld der Zahlen der Goldpreis etwas abgetaucht. Trotz des stattlichen Kursplus heute sind wir jetzt immer noch unterhalb der 5,55$, die im Moment eine Hürde darstellen, die nicht so einfach zu überwinden zu sein scheint.

Mit den Wachstumsaussichten und dem niedrigen KGV ist Kinross für mich ein Top Pick im Minensektor. Übernahmephantasie inklusive.

Leider ist im Vorfeld der Zahlen der Goldpreis etwas abgetaucht. Trotz des stattlichen Kursplus heute sind wir jetzt immer noch unterhalb der 5,55$, die im Moment eine Hürde darstellen, die nicht so einfach zu überwinden zu sein scheint.

Mit den Wachstumsaussichten und dem niedrigen KGV ist Kinross für mich ein Top Pick im Minensektor. Übernahmephantasie inklusive.

Q3: https://www.kinross.com/news-and-investors/news-releases/pre…

...

...

=>

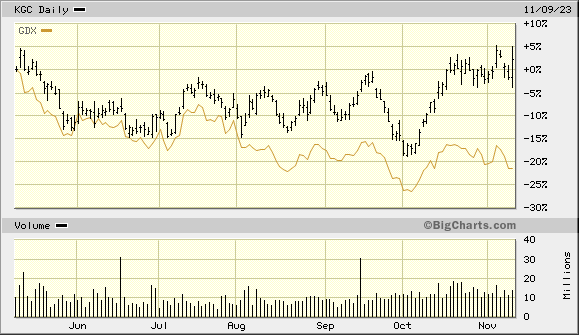

<GDX = VanEck Gold Miners ETF>

...

...

=>

<GDX = VanEck Gold Miners ETF>

Yes, sieht gut aus 👍😎

Am Mittwoch kommen nachbörslich Zahlen. Erwartet werden 10 Cent/Aktie. Ich denke, Kinross sollte das schaffen, vielleicht sogar leicht übertreffen. Insgesamt wären dann per September 30 Cent verdient, und beim aktuellen Goldpreis wird auch Q4 gut ausfallen. Somit sind 40 Cent für 2023 realistisch, damit haben wir aktuell ein sehr niedriges KGV von 14.

Ich hoffe, dass insbesondere mit Bekanntgabe der Zahlen der Goldpreis zumindest stabil bleibt, dann könnten erst mal die 6 USD in Angriff genommen werden.

Ich hoffe, dass insbesondere mit Bekanntgabe der Zahlen der Goldpreis zumindest stabil bleibt, dann könnten erst mal die 6 USD in Angriff genommen werden.

Sind noch weit weg von den Hochs. Vielleicht wenn nächstes Jahr die Zinsen gesenkt werden können wir da wieder hin.

sieht

sehr bullish aus jetzt

Vielleicht wird das bärische Umfeld aber auch gezielt genutzt, um noch ein paar schwache Hände aus der Aktie zu treiben.

Kinross in den letzten Tagen mit dem Gesamtsektor deutlich unter Druck. Hier werden abermals (vielleicht die letzten?) Einladungen ausgesprochen, bei einem soliden, profitablen Miner mit KGVe unter 12 dabei zu sein.

22.04.24 · kapitalerhoehungen.de · Kinross Gold |

21.04.24 · wallstreetONLINE Redaktion · Barrick Gold Corporation |

24.03.24 · wallstreetONLINE Redaktion · Barrick Gold Corporation |

19.03.24 · wallstreetONLINE Redaktion · Barrick Gold Corporation |

18.03.24 · Gold-Silber-Rohstofftrends · Barrick Gold Corporation |

17.03.24 · wallstreetONLINE Redaktion · Barrick Gold Corporation |

12.03.24 · Gold-Silber-Rohstofftrends · Barrick Gold Corporation |

12.03.24 · Gold-Silber-Rohstofftrends · Barrick Gold Corporation |

10.03.24 · wallstreetONLINE Redaktion · Kinross Gold |