Formycon AG - Informationssammelthread - Die letzten 30 Beiträge

eröffnet am 14.06.13 10:50:09 von

neuester Beitrag 19.04.24 19:18:28 von

neuester Beitrag 19.04.24 19:18:28 von

Beiträge: 4.368

ID: 1.182.881

ID: 1.182.881

Aufrufe heute: 14

Gesamt: 781.771

Gesamt: 781.771

Aktive User: 0

ISIN: DE000A1EWVY8 · WKN: A1EWVY · Symbol: FYB

38,65

EUR

-2,64 %

-1,05 EUR

Letzter Kurs 19.04.24 Xetra

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 16.04.24 | ||

| 17.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 16.04.24 | ||

| 12.04.24 | ||

| 17.04.24 | ||

| 28.03.24 | ||

| 09.04.24 |

Werte aus der Branche Nanotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5100 | +9,44 | |

| 2,5400 | +3,04 | |

| 4,8800 | +0,83 | |

| 2,7200 | +0,18 | |

| 0,5100 | 0,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 38,40 | -3,76 | |

| 169,39 | -4,64 | |

| 31,20 | -5,02 | |

| 1,4200 | -5,33 | |

| 1,1000 | -6,38 |

Beitrag zu dieser Diskussion schreiben

Resterampe

Erstes Körbchen bei 35 aufgestellt.

jetzt sind wir im Bereich der ehemaligen Hochs von 2018 angekommen, sollte hoffentlich unterstützen, sonst ist der chart voll im A...

Wie ich am 28.3 geschrieben habe ist der Abwärtstrend voll im takt,er hat sich sogar beschleunigt.

Es ist wie es ist ,die Akie wird fast nur von Kleinanleger gehandelt,was wohl die Investoren die zu 77 Euro eingestiegen denken.

Es muss was passieren sonst testen wir nochmal neue Tiefstände.🙁

Ich selber habe nur noch einen kleinen Teil Formycon,hoffen wir mal das das Blatt sich bald wendet.🤔

Es ist wie es ist ,die Akie wird fast nur von Kleinanleger gehandelt,was wohl die Investoren die zu 77 Euro eingestiegen denken.

Es muss was passieren sonst testen wir nochmal neue Tiefstände.🙁

Ich selber habe nur noch einen kleinen Teil Formycon,hoffen wir mal das das Blatt sich bald wendet.🤔

der Kursverlauf ist schon sehr enttäuschend, hätte nicht gedacht, dass es unter 45-50 geht.

Jetzt kann man froh sein, wenn sie nicht deutlich unter 40 kommt, auf jeden Fall bald Zeit nachzukaufen

Jetzt kann man froh sein, wenn sie nicht deutlich unter 40 kommt, auf jeden Fall bald Zeit nachzukaufen

Antwort auf Beitrag Nr.: 75.635.858 von KarlResearch am 17.04.24 15:40:52

Zitat von KarlResearch:Zitat von infomi:

Kursziel für 2024:

< 40 EUR

mal wieder nichts von der Meldung verstanden, aber das ist ja nichts Neues

Lol

Kassandra, schreib einfach was du willst ...

5 Tage später:

XETRA: 39,90 EUR −3,10 (7,21 %) heute 17. Apr., 15:22 MESZ

Trading Spotlight

Antwort auf Beitrag Nr.: 75.632.891 von KarlResearch am 17.04.24 09:31:51

Lol

5 Tage später:

XETRA: 39,90 EUR −3,10 (7,21 %) heute 17. Apr., 15:22 MESZ

Zitat von infomi:

Kursziel für 2024:

< 40 EUR

mal wieder nichts von der Meldung verstanden, aber das ist ja nichts Neues

Lol

5 Tage später:

XETRA: 39,90 EUR −3,10 (7,21 %) heute 17. Apr., 15:22 MESZ

Leider wurde der Seitwärtstrend nach unten verlassen. Dies ist halt mal fakt. Der Trend hat sich sogar beschleunigt. Bei dem Umfeld kann ich mir schon gut vorstellen das wir nochmals deutlich unter 40 gehen. Ich hoffe auf eine Bodenbildung zwischen 40-35.

Antwort auf Beitrag Nr.: 75.632.891 von KarlResearch am 17.04.24 09:31:51Karl, muss ich dich mal wieder an deine famose Treffsicherheit zu Kursentwicklungen erinnern? 🤣

Kurs Coherus, 16.4.24, 2.15 USD (-62%)

Zitat von KarlResearch: Re-Entry into CHRS zu 5.66 USD

Kurs Coherus, 16.4.24, 2.15 USD (-62%)

2020 Stand der Kurs mal bei 16,90.

Hatte auch nix mit der Aktie an sich zu tun.

FT schreibt "EU Stock suffer worst day in 9 months".

Scheinbar sind wohl solche Aktien nur was für große Jungs 😉

Hatte auch nix mit der Aktie an sich zu tun.

FT schreibt "EU Stock suffer worst day in 9 months".

Scheinbar sind wohl solche Aktien nur was für große Jungs 😉

Antwort auf Beitrag Nr.: 75.612.443 von infomi am 12.04.24 21:38:29

Was soll man dazu sagen?

Damals stand der Kurs bei 46,8 EUR.

Jetzt?

Zitat von infomi:

Kursziel für 2024:

< 40 EUR

mal wieder nichts von der Meldung verstanden, aber das ist ja nichts Neues

Was soll man dazu sagen?

Damals stand der Kurs bei 46,8 EUR.

Jetzt?

Antwort auf Beitrag Nr.: 75.632.375 von arbitrageandy am 17.04.24 08:29:11Ok.

Jetzt haben wir von den 3/6 Biosimilars Erfolgen bereits einen als "nice to have" klassifiziert.

Jetzt haben wir von den 3/6 Biosimilars Erfolgen bereits einen als "nice to have" klassifiziert.

Antwort auf Beitrag Nr.: 75.632.147 von 007coolinvestor am 17.04.24 07:51:56

Den Begriff Preis-Absatz-Funktion hat Karl scheinbar nie gehört 😆

Mal davon abgesehen,

CIMERLI ist für Formycon doch im größeren Verlauf sowieso nur "nice to have". Proof of capabilities, Erfolgszahlungen in der pre-revenue phase und ein bissl Taschengeld kommt auch rein.

Zitat von 007coolinvestor: Frage mal Aldi ob er durch fallende Preise bei steigendem Absatz ärmer geworden ist 🙈

Den Begriff Preis-Absatz-Funktion hat Karl scheinbar nie gehört 😆

Mal davon abgesehen,

CIMERLI ist für Formycon doch im größeren Verlauf sowieso nur "nice to have". Proof of capabilities, Erfolgszahlungen in der pre-revenue phase und ein bissl Taschengeld kommt auch rein.

Antwort auf Beitrag Nr.: 75.631.976 von KarlResearch am 17.04.24 07:27:04Frage mal Aldi ob er durch fallende Preise bei steigendem Absatz ärmer geworden ist 🙈

Ein interessantes Interview mit dem CEO

https://generics.citeline.com/GB153432/A-Global-Movement-For…

https://generics.citeline.com/GB153432/A-Global-Movement-For…

Antwort auf Beitrag Nr.: 75.629.945 von arbitrageandy am 16.04.24 18:47:22Ist Boehringer's adalimumab nicht erfolgreich zugelassen worden? Boehringer adalimumab ist weiter als FYB 202 und FYB 203, die Du bereits als Erfolg vereinnahmt hast.

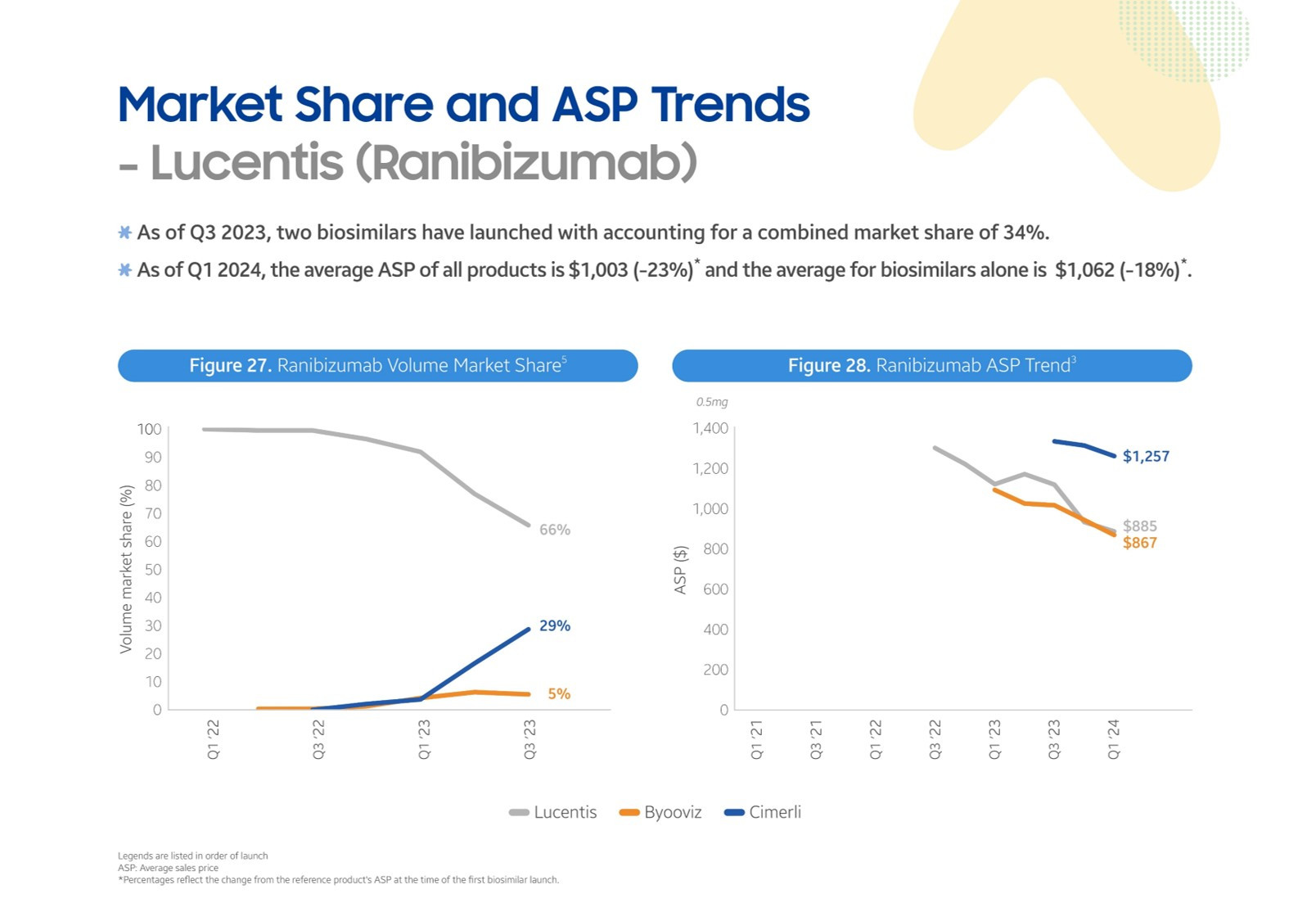

Mach mal eine saubere Analyse über die Cashflows, die Formycon in den nächsten 2-3 Jahren für Lucentis zufließen werden!

Ich geb Dir ein paar Daten

Ist es für Formycon gut, dass der Preis von Lucentis stark gefallen ist?

Mach mal eine saubere Analyse über die Cashflows, die Formycon in den nächsten 2-3 Jahren für Lucentis zufließen werden!

Ich geb Dir ein paar Daten

Ist es für Formycon gut, dass der Preis von Lucentis stark gefallen ist?

Antwort auf Beitrag Nr.: 75.627.527 von arbitrageandy am 16.04.24 13:48:17

das stimmt, aber die 90% sind nur die Bruttomarge (NetSales-COGS), da geht noch gehörig was ab für SG&A (entweder in Eigenleistung oder als Margenabtretung wenn es ein Dritter macht); aber, wenn ein Gewinn vor Steuern von 30-40% übrig bleibt, ist das auch sehr ordentlich. Von der Bioeq AG (FYB201) kommt der Gewinn (Schweiz) fast ohne Abzug bei der Formycon an und wird dem EBITDA hinzugerechnet > `bereinigtes EBITDA´

Zitat von arbitrageandy: Kein Problem. Du darfst aber nicht vergessen, dass bei der aktuellen Anzahl der Aktien später auch kein besonders hoher Umsatz notwendig ist, damit für Investoren relativ gesehen Zahltag ist. Fast nirgendwo hat man derartige Gewinnmargen.

Mercedes-Benz als einer der führenden Autohersteller macht 12% Gewinnmarge. Formycon wsh. über 90%. Das heißt, für den Gewinn, den Formy bei 1€ Umsatz hat, muss MB 7,5 € umsetzen.

das stimmt, aber die 90% sind nur die Bruttomarge (NetSales-COGS), da geht noch gehörig was ab für SG&A (entweder in Eigenleistung oder als Margenabtretung wenn es ein Dritter macht); aber, wenn ein Gewinn vor Steuern von 30-40% übrig bleibt, ist das auch sehr ordentlich. Von der Bioeq AG (FYB201) kommt der Gewinn (Schweiz) fast ohne Abzug bei der Formycon an und wird dem EBITDA hinzugerechnet > `bereinigtes EBITDA´

Zitat von KarlResearch: Was sind die 3/6 Biosimilars Erfolge?

Ist Boehringer ein erfolgreiches Biosimilar nach Deiner Definition?

https://www.reuters.com/business/healthcare-pharmaceuticals/…

FYB 201 ist erfolgreich zugelassen und erreicht bedeutende Marktanteile

FYB 202 und 203 werden erfolgreich zugelassen und es wird relativ schnell absehbar, ob sie ebenfalls gut am Markt placen.

Das wären dann die 3 .

Was willst du jetzt mit Boehringer und Humira. Das hat mir Formycon nur bedingt zu tun.

Es ist eben ein high risk high reward business.

Antwort auf Beitrag Nr.: 75.627.557 von arbitrageandy am 16.04.24 13:52:00Was sind die 3/6 Biosimilars Erfolge?

Ist Boehringer ein erfolgreiches Biosimilar nach Deiner Definition?

https://www.reuters.com/business/healthcare-pharmaceuticals/…

Ist Boehringer ein erfolgreiches Biosimilar nach Deiner Definition?

https://www.reuters.com/business/healthcare-pharmaceuticals/…

Antwort auf Beitrag Nr.: 75.627.503 von KarlResearch am 16.04.24 13:44:04

Natürlich nicht. Gehe stark davon aus, dass in 2024 das meiste auch aus Meilensteinzahlungen besteht. Es geht nur um die Dynamik in einem Transformationsjahr (was wahrscheinlich eher zwei Transformationsjahre werden).

Es ist halt nur so dass wenn 3 / 6 Biosimilars Erfolge sind, dass dann die Wahrscheinlichkeit hoch ist, dass die andern 3 auch Erfolge werden. Für einen entsprechenden Unternehmenswert braucht man dann auch nicht auf die Umsätze warten, da wie bei jedem anderen Unternehmen auch, ZUKÜNFTIGE Umsätze bewertet werden.

So zumindest der Upcase.

Zitat von KarlResearch: Ist ausgeschlossen, dass der prognostizierte Umsatz 2024 Meilensteinzahlungen enthält?

Natürlich nicht. Gehe stark davon aus, dass in 2024 das meiste auch aus Meilensteinzahlungen besteht. Es geht nur um die Dynamik in einem Transformationsjahr (was wahrscheinlich eher zwei Transformationsjahre werden).

Es ist halt nur so dass wenn 3 / 6 Biosimilars Erfolge sind, dass dann die Wahrscheinlichkeit hoch ist, dass die andern 3 auch Erfolge werden. Für einen entsprechenden Unternehmenswert braucht man dann auch nicht auf die Umsätze warten, da wie bei jedem anderen Unternehmen auch, ZUKÜNFTIGE Umsätze bewertet werden.

So zumindest der Upcase.

Antwort auf Beitrag Nr.: 75.627.398 von MrEstate am 16.04.24 13:35:54Kein Problem. Du darfst aber nicht vergessen, dass bei der aktuellen Anzahl der Aktien später auch kein besonders hoher Umsatz notwendig ist, damit für Investoren relativ gesehen Zahltag ist. Fast nirgendwo hat man derartige Gewinnmargen.

Mercedes-Benz als einer der führenden Autohersteller macht 12% Gewinnmarge. Formycon wsh. über 90%. Das heißt, für den Gewinn, den Formy bei 1€ Umsatz hat, muss MB 7,5 € umsetzen.

Mercedes-Benz als einer der führenden Autohersteller macht 12% Gewinnmarge. Formycon wsh. über 90%. Das heißt, für den Gewinn, den Formy bei 1€ Umsatz hat, muss MB 7,5 € umsetzen.

Antwort auf Beitrag Nr.: 75.627.365 von arbitrageandy am 16.04.24 13:30:49Ist ausgeschlossen, dass der prognostizierte Umsatz 2024 Meilensteinzahlungen enthält?

Normalerweise werden Unternehmen auch durch die Abdiskontierung der zukünftigen Umsätze bewertet. Wenn man mal davon ausgeht, dass der Markt effizient ist, sollte das sich auch eigentlich im Kurs widerspiegeln. Tut es aber nicht. Grund 1: Alles ist für den Aussenstehenden noch mit erheblich größerem Risiko behaftet als andere Invests. 2. Problem: Der Kurs hat geringen Float an einem unregulierten Segment. Es können ja nur kleine Investoren mit ein paar Tausend Euro kaufen, die dann den Preis machen.

Wenn der Unternehmenswert im freien Fall wäre, wäre doch jetzt noch eine gute Idee für Ankerinvestoren. Warum tun die das aber wohl nicht?

Wenn der Unternehmenswert im freien Fall wäre, wäre doch jetzt noch eine gute Idee für Ankerinvestoren. Warum tun die das aber wohl nicht?

Antwort auf Beitrag Nr.: 75.627.365 von arbitrageandy am 16.04.24 13:30:49Danke für die Erklärung, macht soweit Sinn. Ich hätte aber einen viel stärken Umsatzanstieg erwartet. Dagegen ist die Bewertung doch schon üppig.

Antwort auf Beitrag Nr.: 75.627.245 von MrEstate am 16.04.24 13:16:03Weil der Umsatz bisher aus Meilensteinzahlungen der Partner bestand, um für die Entwicklung der ersten 3 Produkte aufzukommen. Da die Produkte nun Marktreife erlangen nehmen die Zahlungen der Partner natürlich ab (gehen auf 0) und werden ersetzt durch Umsätze aus dem Verkauf. Ist doch ganz klar, dass die Umstäze nichts so stark ansteigen, wie die Zahlungen abnehmen. Dafür stehen dann aber auch keine Kosten (auf Seite Fromycon) mehr dagegen.

Was den Gewinn angeht: Gleichzeitig entwickelt Formycon ja auch seine 100 % eigenen Produkte. Dafür setzt man Überschüsse ein und hat Kapitalkosten (statt einem Partner der vorstreckt).

Warum ist das ganze interessant? Weil man irgendwann in die Phase kommt, in der man nur noch einnimmt und virtuell keine Kosten gegenüberstehen hat.

Was den Gewinn angeht: Gleichzeitig entwickelt Formycon ja auch seine 100 % eigenen Produkte. Dafür setzt man Überschüsse ein und hat Kapitalkosten (statt einem Partner der vorstreckt).

Warum ist das ganze interessant? Weil man irgendwann in die Phase kommt, in der man nur noch einnimmt und virtuell keine Kosten gegenüberstehen hat.

Also dann verstehe ich es auch nicht, warum der kurs nicht längst bei 20 steht. Wieso sinken die prognostizierten Umsätze in 2024, wo doch ständig irgendwo auf der Welt Markteinführung eines Produktes ist?

Antwort auf Beitrag Nr.: 75.611.951 von KarlResearch am 12.04.24 20:15:22Kursziel für 2024:

< 40 EUR

mal wieder nichts von der Meldung verstanden, aber das ist ja nichts Neues

< 40 EUR

mal wieder nichts von der Meldung verstanden, aber das ist ja nichts Neues

Die für 2023 erwarteten Umsatzerlöse werden sich mit EUR 77,7 Mio. voraussichtlich innerhalb der prognostizierten Spanne von EUR 75 Mio. und EUR 85 Mio. bewegen.

Für das Geschäftsjahr 2024 erwartet die Gesellschaft Konzernumsatzerlöse zwischen EUR 55 Mio. und EUR 65 Mio. und ein EBITDA zwischen EUR -15 Mio. bis EUR -25 Mio.

Quelle:

https://www.eqs-news.com/de/news/adhoc/formycon-ag-veroeffen…

Kursziel für 2024:

< 40 EUR

Für das Geschäftsjahr 2024 erwartet die Gesellschaft Konzernumsatzerlöse zwischen EUR 55 Mio. und EUR 65 Mio. und ein EBITDA zwischen EUR -15 Mio. bis EUR -25 Mio.

Quelle:

https://www.eqs-news.com/de/news/adhoc/formycon-ag-veroeffen…

Kursziel für 2024:

< 40 EUR

Formycon AG veröffentlicht vorläufige Geschäftszahlen für das Geschäftsjahr

2023 und Prognose für das Geschäftsjahr 2024

^

EQS-Ad-hoc: Formycon AG / Schlagwort(e): Vorläufiges Ergebnis/Prognose

Formycon AG veröffentlicht vorläufige Geschäftszahlen für das Geschäftsjahr

2023 und Prognose für das Geschäftsjahr 2024

12.04.2024 / 19:27 CET/CEST

Veröffentlichung einer Insiderinformation nach Artikel 17 der Verordnung

(EU) Nr. 596/2014, übermittelt durch EQS News - ein Service der EQS Group

AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Veröffentlichung von Insiderinformationen nach Artikel 17 der Verordnung

(EU) Nr. 596/2014

Formycon AG veröffentlicht vorläufige Geschäftszahlen für das Geschäftsjahr

2023 und Prognose für das Geschäftsjahr 2024

Planegg-Martinsried, Deutschland, 12. April 2024 - Die Formycon AG (ISIN:

DE000A1EWVY8/ WKN: A1EWVY) ("Gesellschaft") erwartet auf Basis vorläufiger

und noch nicht testierter Zahlen für das Geschäftsjahr 2023 aufgrund

gestiegener Umsatzerlöse und geringerer Investitionen in das

COVID-19-Projekt FYB207 als ursprünglich antizipiert ein EBITDA von rund EUR

1,5 Mio. (prognostiziert: EUR -5 Mio. bis EUR -15 Mio.). Die Gesellschaft

erwartet ferner ein Konzern-Nettoergebnis von rund EUR 75,8 Mio.

(prognostiziert: EUR 50 Mio. bis EUR 60 Mio.) aufgrund nicht

liquiditätswirksamer Anpassungen im Rahmen der Finanzerträge. Das

Nettoumlaufvermögen inkl. Zahlungsmittel (Working Capital) wird

voraussichtlich bei EUR 38,9 Mio. liegen (prognostiziert: EUR 15 Mio. bis

EUR 25 Mio.). Die für 2023 erwarteten Umsatzerlöse werden sich mit EUR 77,7

Mio. voraussichtlich innerhalb der prognostizierten Spanne von EUR 75 Mio.

und EUR 85 Mio. bewegen.

Für das Geschäftsjahr 2024 erwartet die Gesellschaft Konzernumsatzerlöse

zwischen EUR 55 Mio. und EUR 65 Mio. und ein EBITDA zwischen EUR -15 Mio.

bis EUR -25 Mio. Das bereinige EBITDA, welches die Gesellschaft im Rahmen

der zukünftigen Finanzberichterstattung als neue Kennzahl anstelle des

Leistungsindikators Nettoergebnis verwenden wird, wird im Geschäftsjahr 2024

voraussichtlich zwischen EUR -5 Mio. und EUR -15 Mio. liegen. Das Working

Capital (Nettoumlaufvermögen) für 2024 erwartet die Gesellschaft in einer

Höhe zwischen EUR 10 Mio. und EUR 20 Mio.

Bezüglich der Definition der alternativen Leistungskennzahlen EBITDA und

Working Capital wird auf die entsprechende Definition im Geschäftsbericht

2022 der Gesellschaft (Seite 73 im zusammengefassten Lagebericht) verwiesen,

der auf der Internetseite der Gesellschaft im Bereich "Investoren"

veröffentlicht ist. Das bereinigte (adjusted) EBITDA ist definiert als

EBITDA unter Hinzurechnung des At Equity-Ergebnisses aus der unter

gemeinschaftlicher Führung stehenden Bioeq AG.

Die endgültigen Geschäftszahlen und den Geschäftsbericht für das

Geschäftsjahr 2023 wird die Gesellschaft am 25. April 2024 veröffentlichen.

Kontakt:

Sabrina Müller

Director Investor Relations and Corporate Communications

Formycon AG

Fraunhoferstraße 15

82152 Planegg-Martinsried

Deutschland

2023 und Prognose für das Geschäftsjahr 2024

^

EQS-Ad-hoc: Formycon AG / Schlagwort(e): Vorläufiges Ergebnis/Prognose

Formycon AG veröffentlicht vorläufige Geschäftszahlen für das Geschäftsjahr

2023 und Prognose für das Geschäftsjahr 2024

12.04.2024 / 19:27 CET/CEST

Veröffentlichung einer Insiderinformation nach Artikel 17 der Verordnung

(EU) Nr. 596/2014, übermittelt durch EQS News - ein Service der EQS Group

AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Veröffentlichung von Insiderinformationen nach Artikel 17 der Verordnung

(EU) Nr. 596/2014

Formycon AG veröffentlicht vorläufige Geschäftszahlen für das Geschäftsjahr

2023 und Prognose für das Geschäftsjahr 2024

Planegg-Martinsried, Deutschland, 12. April 2024 - Die Formycon AG (ISIN:

DE000A1EWVY8/ WKN: A1EWVY) ("Gesellschaft") erwartet auf Basis vorläufiger

und noch nicht testierter Zahlen für das Geschäftsjahr 2023 aufgrund

gestiegener Umsatzerlöse und geringerer Investitionen in das

COVID-19-Projekt FYB207 als ursprünglich antizipiert ein EBITDA von rund EUR

1,5 Mio. (prognostiziert: EUR -5 Mio. bis EUR -15 Mio.). Die Gesellschaft

erwartet ferner ein Konzern-Nettoergebnis von rund EUR 75,8 Mio.

(prognostiziert: EUR 50 Mio. bis EUR 60 Mio.) aufgrund nicht

liquiditätswirksamer Anpassungen im Rahmen der Finanzerträge. Das

Nettoumlaufvermögen inkl. Zahlungsmittel (Working Capital) wird

voraussichtlich bei EUR 38,9 Mio. liegen (prognostiziert: EUR 15 Mio. bis

EUR 25 Mio.). Die für 2023 erwarteten Umsatzerlöse werden sich mit EUR 77,7

Mio. voraussichtlich innerhalb der prognostizierten Spanne von EUR 75 Mio.

und EUR 85 Mio. bewegen.

Für das Geschäftsjahr 2024 erwartet die Gesellschaft Konzernumsatzerlöse

zwischen EUR 55 Mio. und EUR 65 Mio. und ein EBITDA zwischen EUR -15 Mio.

bis EUR -25 Mio. Das bereinige EBITDA, welches die Gesellschaft im Rahmen

der zukünftigen Finanzberichterstattung als neue Kennzahl anstelle des

Leistungsindikators Nettoergebnis verwenden wird, wird im Geschäftsjahr 2024

voraussichtlich zwischen EUR -5 Mio. und EUR -15 Mio. liegen. Das Working

Capital (Nettoumlaufvermögen) für 2024 erwartet die Gesellschaft in einer

Höhe zwischen EUR 10 Mio. und EUR 20 Mio.

Bezüglich der Definition der alternativen Leistungskennzahlen EBITDA und

Working Capital wird auf die entsprechende Definition im Geschäftsbericht

2022 der Gesellschaft (Seite 73 im zusammengefassten Lagebericht) verwiesen,

der auf der Internetseite der Gesellschaft im Bereich "Investoren"

veröffentlicht ist. Das bereinigte (adjusted) EBITDA ist definiert als

EBITDA unter Hinzurechnung des At Equity-Ergebnisses aus der unter

gemeinschaftlicher Führung stehenden Bioeq AG.

Die endgültigen Geschäftszahlen und den Geschäftsbericht für das

Geschäftsjahr 2023 wird die Gesellschaft am 25. April 2024 veröffentlichen.

Kontakt:

Sabrina Müller

Director Investor Relations and Corporate Communications

Formycon AG

Fraunhoferstraße 15

82152 Planegg-Martinsried

Deutschland

operativ läuft es, der Kurs scheint auch einen Boden gefunden zu haben, jetzt muss man hoffen, dass mal wieder Interesse bei den Anlegern aufkommt.

EQS-News: Formycon AG: Formycon gibt Markteinführung von FYB201 (Ranibizumab) in Kanada (RanoptoTM) und der Schweiz (Ranivisio®) bekannt

Pressemitteilung // 11. April 2024

Kommerzieller Launch erschließt weitere wichtige Märkte in Europa und Nordamerika - FYB201 ist damit in 17 Ländern weltweit verfügbar

Lucentis®-Biosimilar FYB201 stellt eine wirksame und kosteneffiziente Therapieoption für Patienten mit schwerwiegenden Netzhauterkrankungen dar

Kommerzialisierungspartner Teva vermarktet FYB201 in Kanada unter dem Handelsnamen RanoptoTM und in der Schweiz unter dem Handelsnamen Ranivisio®

München - Die Formycon AG (FWB: FYB) und die Bioeq AG gaben heute die Markteinführung von FYB201, einem Biosimilar für Lucentis®1 (Ranibizumab), in Kanada und der Schweiz bekannt. Der Produktlaunch folgt auf die Zulassungserteilungen durch die kanadische Gesundheitsbehörde Health Canada unter dem Handelsnamen RanoptoTM2 sowie durch das Schweizerische Heilmittelinstitut SwissMedic unter dem Handelsnamen Ranivisio®3.

"Aufgrund der demografischen Entwicklung sind insbesondere in den Industrienationen immer mehr Menschen von altersbedingter Makuladegeneration und anderen Netzhauterkrankungen betroffen. Diese Erkrankungen führen bei den Betroffenen oftmals zu einer erheblichen Beeinträchtigung der Lebensqualität. Für diese Patienten stellt FYB201 eine neue, qualitativ hochwertige, wirksame und bezahlbare Behandlungsoption dar. Teva ist ein starker Kommerzialisierungspartner mit beachtlichem Track Record, der FYB201 bereits in einigen europäischen Ländern erfolgreich auf den Markt gebracht hat und - ebenso wie wir - vom großen Potenzial unseres Biosimilars überzeugt ist," kommentierte Nicola Mikulcik, CBO der Formycon AG.

...

https://www.finanznachrichten.de/nachrichten-2024-04/6191606…

Pressemitteilung // 11. April 2024

Kommerzieller Launch erschließt weitere wichtige Märkte in Europa und Nordamerika - FYB201 ist damit in 17 Ländern weltweit verfügbar

Lucentis®-Biosimilar FYB201 stellt eine wirksame und kosteneffiziente Therapieoption für Patienten mit schwerwiegenden Netzhauterkrankungen dar

Kommerzialisierungspartner Teva vermarktet FYB201 in Kanada unter dem Handelsnamen RanoptoTM und in der Schweiz unter dem Handelsnamen Ranivisio®

München - Die Formycon AG (FWB: FYB) und die Bioeq AG gaben heute die Markteinführung von FYB201, einem Biosimilar für Lucentis®1 (Ranibizumab), in Kanada und der Schweiz bekannt. Der Produktlaunch folgt auf die Zulassungserteilungen durch die kanadische Gesundheitsbehörde Health Canada unter dem Handelsnamen RanoptoTM2 sowie durch das Schweizerische Heilmittelinstitut SwissMedic unter dem Handelsnamen Ranivisio®3.

"Aufgrund der demografischen Entwicklung sind insbesondere in den Industrienationen immer mehr Menschen von altersbedingter Makuladegeneration und anderen Netzhauterkrankungen betroffen. Diese Erkrankungen führen bei den Betroffenen oftmals zu einer erheblichen Beeinträchtigung der Lebensqualität. Für diese Patienten stellt FYB201 eine neue, qualitativ hochwertige, wirksame und bezahlbare Behandlungsoption dar. Teva ist ein starker Kommerzialisierungspartner mit beachtlichem Track Record, der FYB201 bereits in einigen europäischen Ländern erfolgreich auf den Markt gebracht hat und - ebenso wie wir - vom großen Potenzial unseres Biosimilars überzeugt ist," kommentierte Nicola Mikulcik, CBO der Formycon AG.

...

https://www.finanznachrichten.de/nachrichten-2024-04/6191606…

Formycon AG - Informationssammelthread