NexGen Energy (NXE.V) - Uran-Explorer im Athabasca Basin - Die letzten 30 Beiträge

eröffnet am 16.08.13 22:08:35 von

neuester Beitrag 11.04.24 16:15:27 von

neuester Beitrag 11.04.24 16:15:27 von

Beiträge: 263

ID: 1.184.895

ID: 1.184.895

Aufrufe heute: 0

Gesamt: 21.356

Gesamt: 21.356

Aktive User: 0

ISIN: CA65340P1062 · WKN: A1WZPW · Symbol: NXE

10,520

CAD

-0,57 %

-0,060 CAD

Letzter Kurs 18.04.24 Toronto

Neuigkeiten

16.04.24 · axinocapital.de Anzeige |

11.04.24 · Sharedeals |

06.04.24 · wallstreetONLINE Redaktion |

03.04.24 · GOLDINVEST.de Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0100 | +10,99 | |

| 0,8150 | +10,88 | |

| 76,28 | +10,47 | |

| 204,50 | +9,98 | |

| 135,25 | +9,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9220 | -6,49 | |

| 0,5300 | -7,02 | |

| 2,1800 | -9,17 | |

| 4,2300 | -17,86 | |

| 47,51 | -98,02 |

Beitrag zu dieser Diskussion schreiben

NexGen Energy-Aktie +120% in 1 Jahr! Was nun?

https://www.sharedeals.de/nexgen-energy-aktie-120-in-1-jahr-… Aktuelles Interview mit Leigh Curyer

NexGen Energy

.. NexGen Energy Aktie .... 7,85 EUR > +0,67 EUR > +9,36 % ... also NexGen hat auch einen sehr schönen Chartverlauf ..

We are weeks, not years away from our final approvals: NexGen Energy CEO

https://www.bnnbloomberg.ca/video/we-are-weeks-not-years-awa…

https://www.bnnbloomberg.ca/video/we-are-weeks-not-years-awa…

Antwort auf Beitrag Nr.: 75.424.736 von Minusbauer am 09.03.24 13:56:43

Fission, als direkter Nachbar, ist noch günstiger bewertet.

Gruß Lenny

Zitat von Minusbauer:

Rook I wird nach Produktionsaufnahme ca. 25% der weltweiten Uranproduktiion liefern. Bei einem Uranpreis >100$ würde Nexgen damit in die Top 10 der Rohstoffunternehmen weltweit aufsteigen. Nexgen gehört eindeutig zu den spannendsten Uranaktien - sie betreiben (im Gegensatz zu den meisten anderen Produzenten) kein Hedging und werden somit voll von einem steigenden Uranpreis profitieren.

Ich bin (mit 30% Rabatt) über Mega Uranium investiert.

Fission, als direkter Nachbar, ist noch günstiger bewertet.

Gruß Lenny

Trading Spotlight

NexGen Energy - Largest & Highest Grade Uranium Deposit

Rook I wird nach Produktionsaufnahme ca. 25% der weltweiten Uranproduktiion liefern. Bei einem Uranpreis >100$ würde Nexgen damit in die Top 10 der Rohstoffunternehmen weltweit aufsteigen. Nexgen gehört eindeutig zu den spannendsten Uranaktien - sie betreiben (im Gegensatz zu den meisten anderen Produzenten) kein Hedging und werden somit voll von einem steigenden Uranpreis profitieren.

Ich bin (mit 30% Rabatt) über Mega Uranium investiert.

NexGen Initiates 30,000 Meter 2024 Uranium Exploration Program

https://www.nexgenenergy.ca/news/news-details/2024/NexGen-In…

sell-sell-sell

ganz klar overpriced

ganz klar overpriced

Antwort auf Beitrag Nr.: 73.032.782 von urai5 am 05.01.23 18:32:43Da sage ich vielen Dank für die Aufklärung. Das der Abschlag einen Grund haben muss, war eigentlich klar.

Dennoch halte ich Mega Uranium für unterbewertet und bin auch aufgrund des Geschäftsmodells zuversichtlich.

Dennoch halte ich Mega Uranium für unterbewertet und bin auch aufgrund des Geschäftsmodells zuversichtlich.

Antwort auf Beitrag Nr.: 73.032.449 von Simbabwedollar am 05.01.23 17:50:11

Das Athabasca Projekt gehörte Mega Uranium. MGA hat die Liegenschaft 2012 an Nexgen Energy verkauft - und erhielt dafür Aktien NXE.

https://www.globenewswire.com/en/news-release/2012/12/18/138…

Das sind eben die sehr interessanten Geschäftsmodelle. Entwickler verkauft Projekt - und nach ein paar Jahren, wenn der Käufer das Projekt in Produktion gebracht hat, kommen die Profite. Ähnliche Business-Modelle haben bspw. Entreé Resources und Nickel 28.

Ich habe daher den Mega Uranium-Case auch studiert. Die Angaben bzgl. der Assets stimmen schon. Aber es gibt keinen Fehler. Der Bewertungsabschlag ergibt sich aus steuerlichen Gründen. Wenn Mega Uranium bspw. den Anteil an NexGen reduziert oder ganz verkauft sind Steuern fällig. Daher der Bewertungsabschlag – in der Regel 20 bis 40% - was mutmasslich in etwa der steuerlichen Belastung entspricht. Falls dannzumal Dividenden fliessen sollten, würde Mega Uranium überproportional profitieren – und der Bewertungsabschlag dürfte sich auch reduzieren.

urai5

Zitat von Simbabwedollar: Habe NexGen mit über 40% Rabatt auf den aktuellen Börsenkurs gekauft. (...)

Finde den Fehler

Das Athabasca Projekt gehörte Mega Uranium. MGA hat die Liegenschaft 2012 an Nexgen Energy verkauft - und erhielt dafür Aktien NXE.

https://www.globenewswire.com/en/news-release/2012/12/18/138…

Das sind eben die sehr interessanten Geschäftsmodelle. Entwickler verkauft Projekt - und nach ein paar Jahren, wenn der Käufer das Projekt in Produktion gebracht hat, kommen die Profite. Ähnliche Business-Modelle haben bspw. Entreé Resources und Nickel 28.

Ich habe daher den Mega Uranium-Case auch studiert. Die Angaben bzgl. der Assets stimmen schon. Aber es gibt keinen Fehler. Der Bewertungsabschlag ergibt sich aus steuerlichen Gründen. Wenn Mega Uranium bspw. den Anteil an NexGen reduziert oder ganz verkauft sind Steuern fällig. Daher der Bewertungsabschlag – in der Regel 20 bis 40% - was mutmasslich in etwa der steuerlichen Belastung entspricht. Falls dannzumal Dividenden fliessen sollten, würde Mega Uranium überproportional profitieren – und der Bewertungsabschlag dürfte sich auch reduzieren.

urai5

Habe NexGen mit über 40% Rabatt auf den aktuellen Börsenkurs gekauft. Mit Aktien von Mega Uranium.

Dort ist alleine nur die Beteiligung an NexGen (Anzahl 19.476.265) Wert 81.000.000 € mit ca. 40% Abschlag zum Kurs von Mega Uranum (Wert 48.000.000 €) zu bekommen. Weitere Beteiligungen haben einen aktuellen Börsenwert von ca. 10.000.000 €.

Finde den Fehler

Dort ist alleine nur die Beteiligung an NexGen (Anzahl 19.476.265) Wert 81.000.000 € mit ca. 40% Abschlag zum Kurs von Mega Uranum (Wert 48.000.000 €) zu bekommen. Weitere Beteiligungen haben einen aktuellen Börsenwert von ca. 10.000.000 €.

Finde den Fehler

Neuer Bericht von Sprott Equity Research

Neues Kursziel 6,20CAN$

Die Machbarkeitsstudie von NexGen bestätigt, unserer Ansicht nach das beste unerschlossene Hartgesteinsprojekt der Welt ist. Angesichts der Qualität des Projekts und der PFS-Studie betrachteten wir dies von vornherein als eine Studie mit geringem Risiko.

Arbeit, aber die unwahrscheinlichen Tail-Risiken waren eine geotechnische Einschränkung, eine Ressourcenänderung oder ein Problem mit der

UG TMF Ablagerungsmethode, die eine transformative Änderung des Umfangs, der Capex oder der Opex erfordern würde. Stattdessen,

bestätigte die detaillierte Studie die Schlüsselparameter: ein Projekt mit ~30 Mio. Pfund pro Jahr, das mit konventionellen

konventionellen Stopfmethoden und einer umweltfreundlichen unterirdischen Ablagerung der Abraumhalden, die zu

C1-Cash-Kosten <US$6,00/lb, die eine Amortisation der Investitionskosten von <2 Jahren und einen FCF von >C$1 Mrd. pro Jahr im eingeschwungenen Zustand ermöglichen.

Wir sehen das Ergebnis als sehr positiv an, was NexGen in die Lage versetzen sollte, die EIS-Einreichung abzuschließen

EIS-Einreichung voranzutreiben und Finanzierungs- und Abnahmepartner zu finden. Wir stufen NXE auf 0,9x NAV von 0,85x

NAV herauf, um die erfolgreiche Risikoreduzierung des Projekts auf der DFS-Ebene der Studie zu reflektieren. Dies erhöht unser Kursziel

auf C$6,20/sh, und wir behalten unser BUY-Rating bei. Die Uran-Aktien beginnen, die strukturelle Unterversorgung

Uranaktien beginnen, die strukturelle Unterversorgung und die Risiken des Nachfragewachstums auf dem Uranmarkt einzupreisen, und wir denken, dass NexGen der "Goldilocks

NexGen ist unserer Meinung nach der "Goldlöckchen-Handel" in diesem Bereich: ein Entwickler, der stärker von den Uranpreisen abhängt als ein Produzent, aber so gut auf der

auf der Kostenkurve so gut positioniert, dass er unserer Meinung nach zyklussicher ist.

...........

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

https://sprott.com/media/3641/210222-scp-nxe-feasibility-stu…" target="_blank" rel="nofollow ugc noopener">

https://sprott.com/media/3641/210222-scp-nxe-feasibility-stu…

Neues Kursziel 6,20CAN$

Die Machbarkeitsstudie von NexGen bestätigt, unserer Ansicht nach das beste unerschlossene Hartgesteinsprojekt der Welt ist. Angesichts der Qualität des Projekts und der PFS-Studie betrachteten wir dies von vornherein als eine Studie mit geringem Risiko.

Arbeit, aber die unwahrscheinlichen Tail-Risiken waren eine geotechnische Einschränkung, eine Ressourcenänderung oder ein Problem mit der

UG TMF Ablagerungsmethode, die eine transformative Änderung des Umfangs, der Capex oder der Opex erfordern würde. Stattdessen,

bestätigte die detaillierte Studie die Schlüsselparameter: ein Projekt mit ~30 Mio. Pfund pro Jahr, das mit konventionellen

konventionellen Stopfmethoden und einer umweltfreundlichen unterirdischen Ablagerung der Abraumhalden, die zu

C1-Cash-Kosten <US$6,00/lb, die eine Amortisation der Investitionskosten von <2 Jahren und einen FCF von >C$1 Mrd. pro Jahr im eingeschwungenen Zustand ermöglichen.

Wir sehen das Ergebnis als sehr positiv an, was NexGen in die Lage versetzen sollte, die EIS-Einreichung abzuschließen

EIS-Einreichung voranzutreiben und Finanzierungs- und Abnahmepartner zu finden. Wir stufen NXE auf 0,9x NAV von 0,85x

NAV herauf, um die erfolgreiche Risikoreduzierung des Projekts auf der DFS-Ebene der Studie zu reflektieren. Dies erhöht unser Kursziel

auf C$6,20/sh, und wir behalten unser BUY-Rating bei. Die Uran-Aktien beginnen, die strukturelle Unterversorgung

Uranaktien beginnen, die strukturelle Unterversorgung und die Risiken des Nachfragewachstums auf dem Uranmarkt einzupreisen, und wir denken, dass NexGen der "Goldilocks

NexGen ist unserer Meinung nach der "Goldlöckchen-Handel" in diesem Bereich: ein Entwickler, der stärker von den Uranpreisen abhängt als ein Produzent, aber so gut auf der

auf der Kostenkurve so gut positioniert, dass er unserer Meinung nach zyklussicher ist.

...........

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

https://sprott.com/media/3641/210222-scp-nxe-feasibility-stu…" target="_blank" rel="nofollow ugc noopener">

https://sprott.com/media/3641/210222-scp-nxe-feasibility-stu…

Sprott Equity Reasearch bewertet am 18.02.2021 die Aktie von NXE neu!

Empfehlung: Buy, Kursziel: von 4,74 C$ auf 6,00 C$, Risikobewertung: Hoch

Why we like NexGen Energy

1. Best undeveloped uranium asset – largest and lowest cost

2. Most advanced permitting process of the Athabasca developers

3. Still undervalued relative to world class development projects in other commodities

4. Catalyst rich: DFS expected imminently and EA approval in SCPe next 12-18 months provide upsidebeyond leverage to the uranium price

https://sprott.com/media/3634/210218-nxe-scp-us-120m-convert…

Noch ein Artikel zur Umwandlung der Wandelanleihen, aus der Canada NewsWire vom 18.02.2021

https://money.tmx.com/en/quote/NXE/news/8278448689108561/Nex…

Empfehlung: Buy, Kursziel: von 4,74 C$ auf 6,00 C$, Risikobewertung: Hoch

Why we like NexGen Energy

1. Best undeveloped uranium asset – largest and lowest cost

2. Most advanced permitting process of the Athabasca developers

3. Still undervalued relative to world class development projects in other commodities

4. Catalyst rich: DFS expected imminently and EA approval in SCPe next 12-18 months provide upsidebeyond leverage to the uranium price

https://sprott.com/media/3634/210218-nxe-scp-us-120m-convert…

Noch ein Artikel zur Umwandlung der Wandelanleihen, aus der Canada NewsWire vom 18.02.2021

https://money.tmx.com/en/quote/NXE/news/8278448689108561/Nex…

Underinvestment in uranium resulted in high demand and supply gap: NexGen Energy CEO

https://www.bnnbloomberg.ca/video/underinvestment-in-uranium…

https://www.bnnbloomberg.ca/video/underinvestment-in-uranium…

Der Kauf von NexGen über MEGA Uranium dürfte sich als spannendes Investment erweisen.

MEGA Uranium hält 19,5 Mio. Anteile an NexGen, was einen Beteiligungswert z.Zt. von ca. 45 Mio. EURONEN entspricht.

Der Börsenwert von MEGA Uranium beträgt allerdings nur ca. 41 Mio. EURO.

Neben den eigenen Liegenschaften hält MEGA noch Beteiligungen an TORO, Uranium Royal und NxGold.

MEGA Uranium hält 19,5 Mio. Anteile an NexGen, was einen Beteiligungswert z.Zt. von ca. 45 Mio. EURONEN entspricht.

Der Börsenwert von MEGA Uranium beträgt allerdings nur ca. 41 Mio. EURO.

Neben den eigenen Liegenschaften hält MEGA noch Beteiligungen an TORO, Uranium Royal und NxGold.

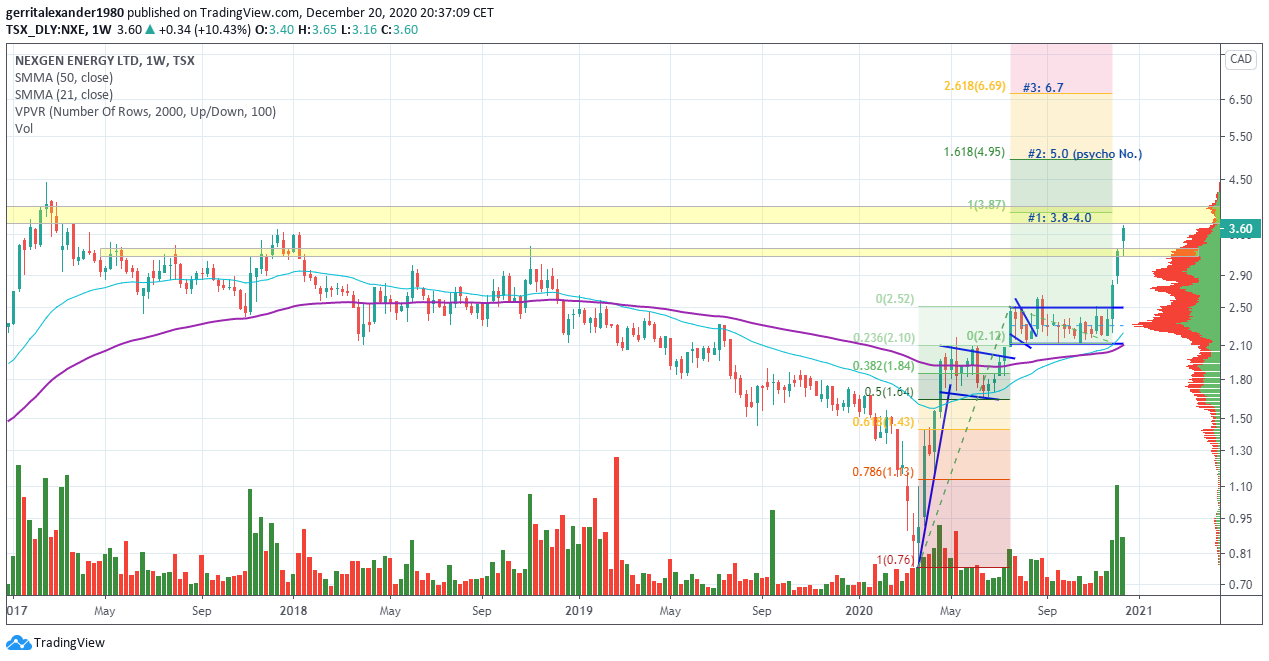

Nexgen Energy besitzt mehrere hochspannende Uran-Resourcen im Athabasca Basin in Saskatchewan in Kanada. Die Aktie ist nach mehreren Monaten Konsolidierung Anfang Dezember erneut nach oben ausgebrochen und nähert sich nun dem massiven Widerstand bei ca. 4 C$ (aktuell 3.6 C$). Ich würde dort eine Pause erwarten (bullische Flagge o. ähnl.), bevor der Aufwärtstrend fortgesetzt werden kann. Darüber liegt das nächste Ziel bei ca. 5 C$ (162% Fib. Ext.).

Neuester Uranreport in deutsch mit vielen Infos von Swiss Resource Capital: https://www.resource-capital.ch/de/reports/ansicht/uran-repo…

Antwort auf Beitrag Nr.: 62.985.809 von peterhuber91 am 12.03.20 19:53:35Meine Meinung im allgemeinen zum uranmarkt findet ihr in der Diskussion im EFR Thread, hier bin ich aufgrund der sehr niedrigen Cash costs etwas optimistischer da die Mine bei stabilen Uranpreisen um die 40 usd in die Produktion gehen wird.

Schön langsam wird die Bewertung sehr günstig hier. Nxe notiert in einem bereich vor der Veröffentlichung der ersten Maiden mit angenommenen 50m lbs. Natürlich Mc aufgrund der Verwässerung um vieles höher aber jetzt auch mind 350m lbs hochgradigen u308 im Boden. Ich denke die Verschuldung und die Ungewissheit der Refinanzierung in den sich stark verschlechternden Finanzmarkt lastet stark am Kurs. Ich schaue weiter zu bis sich ein längerfristiger Boden zeigt.

Antwort auf Beitrag Nr.: 61.324.369 von wallstreetmarc am 23.08.19 09:19:05Einige sehr gute Punkte im Video. Was ich aber negiere ist das Nexgen ‚nur‘ bei einem bearishen uransegment aufgrund der zweifelhaft hohen Qualität und relativ höheren Bewertung pro Pfund outperformen wird. Fakt ist das solange die Uranpreis niedrig sind man sich bezüglich Wirtschaftlichkeit Studien auf den high Grade Teil mit den weltweit niedrigsten opex kosten und somit höchsten NPV konzentrieren wird. Nicht zu vergessen darf man aber das riesige Explorationspotential. Im Moment sind ca 100m lbs inferred im ‚low grade‘ Teil mit ca 1% u308. Wenn der Uranpreis stimmt wird man hier schnell weiter explorieren was die Bewertung pro Pfund u308 schnell nach unten bringen wird. Opex wird steigen aber der leverage zu anderen plays wird aufholen. Rook1 hat ein potential bis zu 1b u308 lbs.

Conservative scenario 500m lbs

Optimistic scenario 750m lbs

Bei einen 60 usd Uranpreis Szenario rechne ich durch das ressourenpotential mit einem Wachstum von ca 100% des Npv8 auf ca 7 b USD.

Zeithorizont: 5 Jahre

Conservative scenario 500m lbs

Optimistic scenario 750m lbs

Bei einen 60 usd Uranpreis Szenario rechne ich durch das ressourenpotential mit einem Wachstum von ca 100% des Npv8 auf ca 7 b USD.

Zeithorizont: 5 Jahre

Antwort auf Beitrag Nr.: 61.324.369 von wallstreetmarc am 23.08.19 09:19:05Hier kann man nur investieren wenn man einen langen Atem hat. Katalysatoren bis Veröffentlichung q1/20 der dfs rar. Story stimmt aber wenn es mit dem Energiesektor und den allgemeinen Markt weiter bergab geht sieht man wohl noch absolute Kaufpreise um 1 usd. Sektor im Moment mit absoluten Tiefs - URA fast unter 10, alle Uraner auf Mehrjahrestiefs.

Antwort auf Beitrag Nr.: 61.305.892 von peterhuber91 am 21.08.19 09:37:07http://www.mining-journal.com/energy-minerals-news/news/1369…

Antwort auf Beitrag Nr.: 61.326.256 von wallstreetmarc am 23.08.19 12:23:12====> für mich: Kurse unter 1,00 US Dollar wären für mich eine klare Übetreibung nach unten, sollten sich die Fundamentaldaten (Z:B abschmierender Uranpreis etc) nicht ändern

Antwort auf Beitrag Nr.: 61.326.178 von wallstreetmarc am 23.08.19 12:16:36hier mal überlagert dargestellt:

Quelle Aktienkurschart Nexgen Energy: consorsbank.de

Quelle Aktienkurschart Nexgen Energy: consorsbank.de

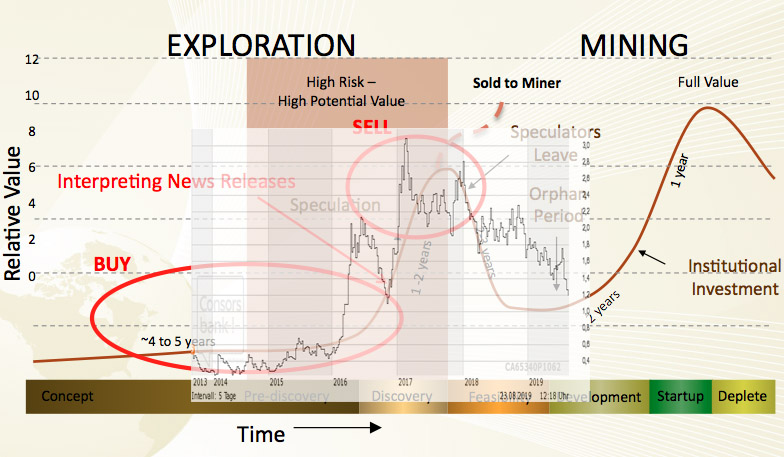

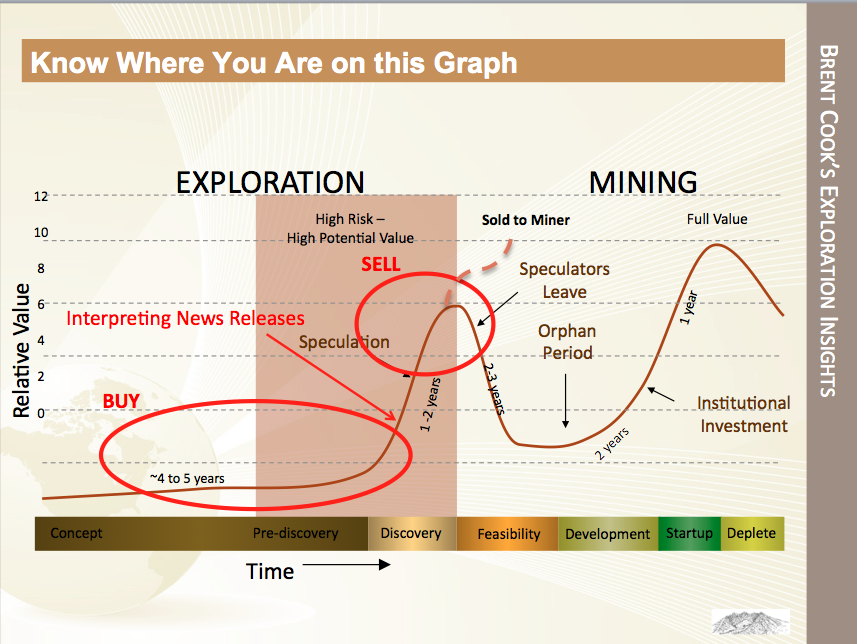

Antwort auf Beitrag Nr.: 61.324.369 von wallstreetmarc am 23.08.19 09:19:05ich sehe die Firma aktuell in der "Orphan Phase" ankommen. Der Aktienkursverlauf spiegelt sich genau auf der bisherigen Zeitlinie der Ereignisse des Unternehmens. Die Spekulanten gehen nach dem ersten Hype raus und für Anleger mit längerem Zeithorizont (3-5 Jahre) bietet sich nun nochmal die Chance günstig reinzukommen bis zum "full value". Nur meine Meinung. Eyplorer bleiben natürlich sehr spekulativ.

Quelle: Lassonde and Exploration Insights

Quelle: Lassonde and Exploration Insights

bin zu einer ersten Positon wieder ein in die Aktie, die zur Zeit keine Beachtung am Markt findet.

Die Langfriststory sitmmt. Das Potenzial ist riesig. Der Uranpreis sollte langfristig weiter ansteigen. 2016 dürfte der Tiefstkurs bei ca. 16 Dollar gewesen sein. (Jetzt ca. 25 Dollar).

Hier ein paar Gedanken, die ich teile:

Die Langfriststory sitmmt. Das Potenzial ist riesig. Der Uranpreis sollte langfristig weiter ansteigen. 2016 dürfte der Tiefstkurs bei ca. 16 Dollar gewesen sein. (Jetzt ca. 25 Dollar).

Hier ein paar Gedanken, die ich teile:

Waiting Time

Demand: about +3% per yearsupply: about 1/3 (temporarily) closed

stockpiles: unknown

exkl. Kazatomprom 2021 cuts

Mai 2018 forecast

Dez 2018 forecast

Spannend wird es ab 2021-22 angeblich *lol*; durch die Verschiebung des Frankreich phase out hat sich hier die Nachfragekurve schön erhöht. Aber wie illustriert verschieben die Profianlysten ;-) seit einigen Jahren den Zeitpunkt nach hinten.

Frühindikator Spotpreis: Uranpreis UF6 für Anreicherung im Anstieg.

NexGen Energy (NXE.V) - Uran-Explorer im Athabasca Basin