FinTech Group AG - der neue Internethighflyer? (Seite 81)

eröffnet am 23.08.14 22:15:52 von

neuester Beitrag 31.08.22 11:13:19 von

neuester Beitrag 31.08.22 11:13:19 von

Beiträge: 6.663

ID: 1.197.958

ID: 1.197.958

Aufrufe heute: 1

Gesamt: 493.853

Gesamt: 493.853

Aktive User: 0

ISIN: DE000FTG1111 · WKN: FTG111

9,9520

EUR

+0,09 %

+0,0090 EUR

Letzter Kurs 07:39:42 Lang & Schwarz

Neuigkeiten

04:30 Uhr · wallstreetONLINE Redaktion |

| flatexDEGIRO Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

24.04.24 · dpa-AFX Analysen |

24.04.24 · Aktien Global |

Ihre wichtigsten Termine: Frische Q1-Zahlen von: Alphabet, Snap, Intel, AstraZeneca, Hermes und Nestle

Ihre wichtigsten Termine: Frische Q1-Zahlen von: Alphabet, Snap, Intel, AstraZeneca, Hermes und NestleWerte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6800 | +312,12 | |

| 29,75 | +36,97 | |

| 0,5300 | +17,78 | |

| 325,00 | +13,24 | |

| 0,7900 | +11,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5000 | -23,08 | |

| 3,0000 | -24,91 | |

| 0,7500 | -25,00 | |

| 17,850 | -30,00 | |

| 1,5000 | -90,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 71.230.644 von Cashflowandmoney am 30.03.22 11:50:24

Hatte ich hier in den Grundzügen alles schon mal thematisiert, selbst die Diskrepanz zwischen GB-Angaben (50 / 50 für EK- und Kurseinfluss) und den auf der HV genehmigten Regelungen (70 / 30).

Auch zur Höhe habe ich mich kritisch geäußert.

Hat keinen interessiert, JBelfort hat beschwichtigt.

Und jetzt ist das mit einem Mal alles ein Problem, nachdem das Unternehmen alle mit der Nase etwas direkter drauf stößt ?

Zitat von Cashflowandmoney: Zunächst einmal Danke an @JBelfort für die Zusammenfassung, auch mir war das Thema gestern sehr negativ aufgefallen.

Anbei noch ein paar Ergänzungen / zusätzliche Fragen aus meiner Sicht.

1) Laut den internen Richtlinien vom 29.06.2021 beruhte das SAR Programm zu 70% auf Aktienperformance und zu 30% auf EPS Performance (siehe Quelle unten inkl Grafischer Darstellung wie der Auszahlungsanspruch berechnet wird). Interessanterweise steht im Annual Report nun ein 50/50 Split wie von JBelfort erwähnte.

Hatte ich hier in den Grundzügen alles schon mal thematisiert, selbst die Diskrepanz zwischen GB-Angaben (50 / 50 für EK- und Kurseinfluss) und den auf der HV genehmigten Regelungen (70 / 30).

Auch zur Höhe habe ich mich kritisch geäußert.

Hat keinen interessiert, JBelfort hat beschwichtigt.

Und jetzt ist das mit einem Mal alles ein Problem, nachdem das Unternehmen alle mit der Nase etwas direkter drauf stößt ?

Antwort auf Beitrag Nr.: 71.230.530 von lionx am 30.03.22 11:42:18

Zahlenmäßig ging das aus dem Halbjahresabschluss hervor, da wurde die Rückstellung ja schon bilanziert.

In den Grundzügen wurde die Vergütungsregelung schon im GB 2020 beschrieben und in der HV-Einladung ausführlicher (wenn auch mit anderer quotaler Anteile hinsichtlich Kurs- und Ergebnisentwicklungseinfluss).

Also größere Investoren sollten das schon seit einer ganzen Weile auf dem Schirm haben.

Zitat von lionx: Ich weiß nicht, ob das alles Zahlenmäßig auf der HV hinsichtlich der Dimension bekannt war oder Aktionäre den Punkt kritisch gesehen haben. Jedenfalls dürfte das generell nicht gut ankommen, ob auf der HV abgenickt oder nicht. Hier wird Vertrauen verspielt. Vielleicht würde der Kurs ja heute schon viel höher stehen, wenn diese Vergütung nicht größere Investoren von einem Investment abgehalten hat.

Zahlenmäßig ging das aus dem Halbjahresabschluss hervor, da wurde die Rückstellung ja schon bilanziert.

In den Grundzügen wurde die Vergütungsregelung schon im GB 2020 beschrieben und in der HV-Einladung ausführlicher (wenn auch mit anderer quotaler Anteile hinsichtlich Kurs- und Ergebnisentwicklungseinfluss).

Also größere Investoren sollten das schon seit einer ganzen Weile auf dem Schirm haben.

Stock Appreciation Right (SAR) Plan

Zunächst einmal Danke an @JBelfort für die Zusammenfassung, auch mir war das Thema gestern sehr negativ aufgefallen.Anbei noch ein paar Ergänzungen / zusätzliche Fragen aus meiner Sicht.

1) Laut den internen Richtlinien vom 29.06.2021 beruhte das SAR Programm zu 70% auf Aktienperformance und zu 30% auf EPS Performance (siehe Quelle unten inkl Grafischer Darstellung wie der Auszahlungsanspruch berechnet wird). Interessanterweise steht im Annual Report nun ein 50/50 Split wie von JBelfort erwähnte. Da die Aktie seit Mitte 2021 eher schlecht performed hat, das EPS (hier werden die Analysten Schätzungen als Proxy für die Berechnung der Rückstellung mit der B-S-Formel genommen) aber kaum verändert ist wäre diese Änderung der Vorstandsvergütung nur zuträglich. Nach der schwachen Aktienkursperformance, hatte ich eigentlich einen Rückgang der Rückstellung erwartet.

https://flatexdegiro.com/media/pages/investor-relations/corp…

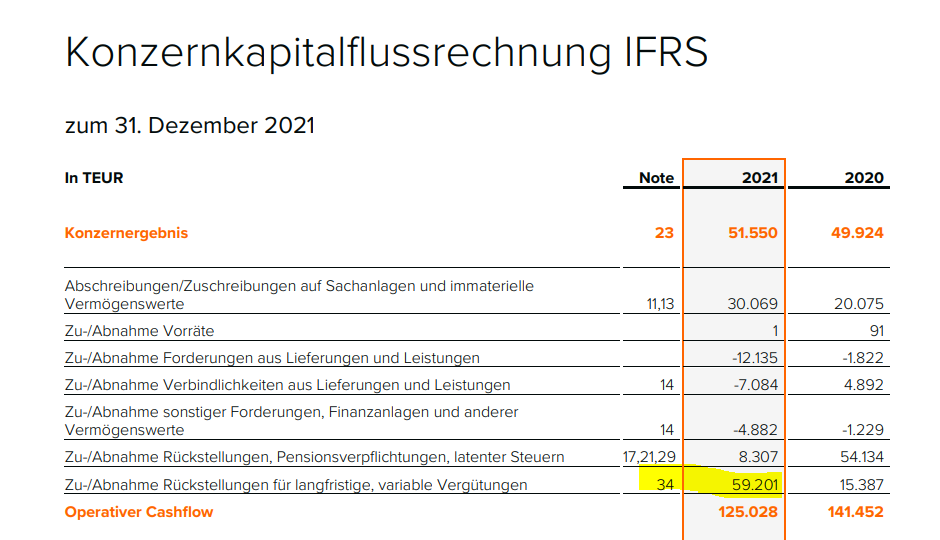

2) Bei EUR 59m Rückstellungen sind das c.60% des 2021 FCF die Auszahlungswirksam werden (pro rata vesting über 3 Jahre). Die 20m bereits gevesteten sind also einfach nur c.1/3 (Jahr 1 von 3) der 59m wenn ich es richtig verstehe. Der Claw Back (also Verfall bereits gevesteter Anteile) greift nur bei Bad leaver events (Fristlose Kündigung) oder bei fehlerhafter Grundlage (fehlerhafter Annual Report als Berechnungsgrundlage). Heißt es ist davon auszugehen, dass die EUR 60m voll zahlbar werden (falls die EPS / Aktienkurs sich nicht drastisch verschlechtern). Auch wichtig, was hier oft unterschätzt wird, das SAR ist ein reiner cash Anspruch gegen die Firma, sprich es der Mitarbeiter bekommt keine Aktien. In diesem Zuge ist es umso weniger nachvollziehbar dass dieser Kostenblock adjustiert wird; Fairerweise aus Valuation Sicht sollte im Fall von Aktienzahlungen die expense zwar auch nicht adjustiert werden, mindestens aber die Dilution im share count berücksichtigt werden.

3) Allgemein verstehe ich die adj. EBITDA Praxis nicht; EUR 5m Zahlung für die Greenshill Pleite laut transcript wird nicht adjusted (ganz klares one-off), allerdings adjuste ich operativ notwendige Marketingkosten sowie exzessive Mgmt Vergütung. Ich gehe nicht davon aus, dass das SAR Programm nicht erneuert wird wenn es ausgelaufen ist. Die Adj. EBITDA Marge in Q4 ist eine Enttäuschung wie ich schonmal geschrieben hatte, hatte aber hier noch keine Gelegenheit tiefer einzusteigen (falls jemand hier insights hat gerne teilen)

4) Laut annual Report wurde in 2021 1.13m SAR geissued von einem möglichen Volumen von 4m SAR. Heißt je nach gesetzten Parametern dürfte da noch einiges an Belastung auf uns zukommen. Genau dieser Teil wäre essenziell zu verstehen (gibt es hier Accountingprofis die sich mit Stock based compensation (IFRS 2 auskennen)?).

5) Der PE case wirkt in diesem Licht umso nachvollziehbarer. Allein das SAR reduziert die EBITDA marge bei c.15%, sprich low hanging fruit für einen PE Investor die Marge deutlich zu verbessern. Allerdings stellt sich mir die Frage, wie sehr Mgmt bei dieser Vergütung an einem Verkauf interessiert sein kann (es sei denn das Premium ist entsprechend hoch oder man glaubt selbst nicht an die 2026 Ziele).

Freue mich über Eure Einschätzungen.

Antwort auf Beitrag Nr.: 71.230.227 von Cutter_Slade am 30.03.22 11:17:17Ich weiß nicht, ob das alles Zahlenmäßig auf der HV hinsichtlich der Dimension bekannt war oder Aktionäre den Punkt kritisch gesehen haben. Jedenfalls dürfte das generell nicht gut ankommen, ob auf der HV abgenickt oder nicht. Hier wird Vertrauen verspielt. Vielleicht würde der Kurs ja heute schon viel höher stehen, wenn diese Vergütung nicht größere Investoren von einem Investment abgehalten hat.

Alternativ: Verkaufen

Da machen dann auch einige Kasse

Da machen dann auch einige Kasse

Trading Spotlight

Mit diesem leicht intransparenten Verhalten dürfte es vor allem schwer fallen den Widerstand zwischen 20 und 21 Euro raus zu nehmen. Jetzt heißt es dann wieder warten.😐

CEO bedient sich …… na wie soll er auch sonst ständig Aktien kaufen. Irgend woher muss das Cash ja stammen.

Antwort auf Beitrag Nr.: 71.229.867 von lionx am 30.03.22 10:49:28

Sorry, aber das ist doch im Prinzip seit einem halben Jahr bekannt, was soll da jetzt auffallen und den Kurs beeinträchtigen ?

Das wurde im übrigen auf der letzten HV genau so und mit genau dieser Intransparenz hinsichtlich der konkreten Kriterien abgenickt.

Zitat von lionx: Danke JBelfort für diesen erhellenden Beitrag. Ich bin zu 100% bei Dir...im übrigen dürfte das auch anderen Aktionären auffallen und somit die Kursentwicklung beeinträchtigen.

Sorry, aber das ist doch im Prinzip seit einem halben Jahr bekannt, was soll da jetzt auffallen und den Kurs beeinträchtigen ?

Das wurde im übrigen auf der letzten HV genau so und mit genau dieser Intransparenz hinsichtlich der konkreten Kriterien abgenickt.

Antwort auf Beitrag Nr.: 71.229.240 von JBelfort am 30.03.22 10:04:37Danke JBelfort für diesen erhellenden Beitrag. Ich bin zu 100% bei Dir...im übrigen dürfte das auch anderen Aktionären auffallen und somit die Kursentwicklung beeinträchtigen. Mit dieser Aktion schießt sich das Management imho in das eigene Knie....oder es gibt andere Pläne

Antwort auf Beitrag Nr.: 71.227.764 von catocencoris am 30.03.22 07:59:38

Zur Wahrheit gehört. Das Management hat in 2021 keine SARs zugeteilt bekommen. Und von den insgesamt 74mio Rückstellungen sind erst c. 20mio "vested" also "im Geld". In 2021 haben diese Aufwendungen erstmal keinen Einfluss auf Cash Flow (siehe Kapitalflussrechnung), wo die 59mio wieder zurück addiert werden (siehe gelb markiert). Aber der Anteil der "im Geld" stehenden SARs kann sich natürlich erhöhen, wenn Aktienkurs und EPS steigen. Da fehlt mir die Transparenz. Es wird von 50% Abhängigkeit vom Kurs und 50% von der EPS Entwicklung gesprochen. Was heißt das genau? Wo muss EPS oder der Kurs konkret stehen? Und inwieweit sind die Aufwendungen mit 2020 vergleichbar, da Degiro in 2020 nur zur Hälfte konsolidiert war. Diese Fragen habe ich eben an IR geschickt. Ich finde es heftig, dass fast 50% des reported EBITDA für SARs drauf gehen und die Transparenz nicht 100% da ist. Es werden 1.5mrd kumulativer Cash Flow geplant. Wenn sie das erreichen, dann finde ich die SARs in Ordnung um die Mitarbeiter zu beteiligen. Aber einfach so lapidar das EBITDA adjusten ohne 100%ige Transparenz geht mir richtig gegen den Strich.

Zitat von catocencoris: Ausschnitt aus dem "Finanz-Szene"-Newsletter von heute, 30.03.2022:

"Warum bei Flatex der Gewinn je Aktie um 15% gesunken ist: Beim flotten Blick in den gestern Abend veröffentlichten 2021er-Abschluss des Frankfurter Online-Brokers haben wir uns dann doch ein bisschen gewundert. Denn: Dass FlatexDegiro ein hervorragendes Geschäftsjahr hinter sich hat, daran gibt es ja nicht den geringsten Zweifel. Die Zahl der Kunden? Um 55% rauf. Die Erträge? Um 60% rauf. Das bereinigte Ebitda? Um 61% rauf. Wow, wow, wow! Doch warum ist dann der Nettogewinn nur 3% rauf? Und der Gewinn je Aktie gar um 15% runter? ...

... Kurz gesagt, des Rätsels Lösung findet sich abgesehen von den Marketingausgaben (die Flatex beim Ausweis des "bereinigten Ebitda" großzügig außen vor lässt) in den Personalausgaben (die ins nochmals "bereinigte Ebitda" offenbar ebenfalls nicht mehr hineinpassten). Die gesamten Personalkosten nämlich sind binnen eines Jahres um 115% (!) gestiegen – was man als fast 25 Jahre altes Unternehmen auch erst mal schaffen muss. Hintergrund: Musste man ein Jahr zuvor 16 Mio. Euro für die aktienbasierte, variable Vergütung zurückstellen, so sind es diesmal 59 Mio. Euro (plus 270%). Worüber sich nicht zuletzt die Vorstände freuen. CEO Niehage kommt mit allem Gedöns (also bei voller Zuteilung aller Dingsbums und Gewährung über soundsoviele Jahre und so weiter und so fort ... ) für 2021 auf 4,8 Mio. Euro, CFO Chahrour auf 2,7 Mio. Euro. Sportlich!"

Zur Wahrheit gehört. Das Management hat in 2021 keine SARs zugeteilt bekommen. Und von den insgesamt 74mio Rückstellungen sind erst c. 20mio "vested" also "im Geld". In 2021 haben diese Aufwendungen erstmal keinen Einfluss auf Cash Flow (siehe Kapitalflussrechnung), wo die 59mio wieder zurück addiert werden (siehe gelb markiert). Aber der Anteil der "im Geld" stehenden SARs kann sich natürlich erhöhen, wenn Aktienkurs und EPS steigen. Da fehlt mir die Transparenz. Es wird von 50% Abhängigkeit vom Kurs und 50% von der EPS Entwicklung gesprochen. Was heißt das genau? Wo muss EPS oder der Kurs konkret stehen? Und inwieweit sind die Aufwendungen mit 2020 vergleichbar, da Degiro in 2020 nur zur Hälfte konsolidiert war. Diese Fragen habe ich eben an IR geschickt. Ich finde es heftig, dass fast 50% des reported EBITDA für SARs drauf gehen und die Transparenz nicht 100% da ist. Es werden 1.5mrd kumulativer Cash Flow geplant. Wenn sie das erreichen, dann finde ich die SARs in Ordnung um die Mitarbeiter zu beteiligen. Aber einfach so lapidar das EBITDA adjusten ohne 100%ige Transparenz geht mir richtig gegen den Strich.

04:30 Uhr · wallstreetONLINE Redaktion · BASF |

24.04.24 · Aktien Global · flatexDEGIRO |

23.04.24 · Thomas Schumm · flatexDEGIRO |

23.04.24 · Stephan Heibel · flatexDEGIRO |

22.04.24 · dpa-AFX · Bayer |

22.04.24 · dpa-AFX · Alstom |

22.04.24 · dpa-AFX · SDAX |

22.04.24 · dpa-AFX · SDAX |

22.04.24 · EQS Group AG · flatexDEGIRO |

| Zeit | Titel |

|---|---|

| 24.04.24 |