ZAPF CREATION - KGV 4,1 und der Turnaround schreitet voran

eröffnet am 07.01.15 16:27:46 von

neuester Beitrag 24.04.24 15:16:39 von

neuester Beitrag 24.04.24 15:16:39 von

Beiträge: 2.946

ID: 1.205.375

ID: 1.205.375

Aufrufe heute: 5

Gesamt: 313.638

Gesamt: 313.638

Aktive User: 0

ISIN: DE000A2TSMZ8 · WKN: A2TSMZ · Symbol: ZPF

30,40

EUR

0,00 %

0,00 EUR

Letzter Kurs 08:16:09 Hamburg

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 23.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 27.03.24 | ||

| 23.04.24 |

Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 34.220,00 | +926,70 | |

| 0,7700 | +32,64 | |

| 21.500,00 | +27,22 | |

| 210,50 | +18,89 | |

| 2,4000 | +14,01 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 90,71 | -9,54 | |

| 11,900 | -9,85 | |

| 1,5400 | -10,47 | |

| 8,4500 | -11,98 | |

| 0,5020 | -16,33 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.675.300 von SquishyLady am 24.04.24 14:20:36

Machen doch di e pommesbuden vor, beispiel F.A.M.E gleich deutsche canabis liquid.

- maindeluxe, jj entertainment, meridiana blockchain ventures

- fingroup, signature ag

Zitat von SquishyLady:Zitat von 1234luft: läuft das "wikifolioIcon" immer mit Herrchen mit, aber so lassen sich die User besser unterscheiden

apropos Zapfwise, warum hast Du umfirmiert?

Machen doch di e pommesbuden vor, beispiel F.A.M.E gleich deutsche canabis liquid.

- maindeluxe, jj entertainment, meridiana blockchain ventures

- fingroup, signature ag

Antwort auf Beitrag Nr.: 75.675.276 von 1234luft am 24.04.24 14:18:19

apropos Zapfwise, warum hast Du umfirmiert?

Zitat von 1234luft: läuft das "wikifolioIcon" immer mit Herrchen mit, aber so lassen sich die User besser unterscheiden

apropos Zapfwise, warum hast Du umfirmiert?

Antwort auf Beitrag Nr.: 75.671.694 von Zarpeter72 am 24.04.24 05:01:48

zwangsläufig

läuft das "wikifolioIcon" immer mit Herrchen mit, aber so lassen sich die User besser unterscheiden

Antwort auf Beitrag Nr.: 75.671.472 von straßenköter am 23.04.24 23:23:06Damit kann ich leben. Zum Glück muss ich bei W nicht mein Wikifolio bewerben. 🤔

nicht mein Wikifolio bewerben. 🤔

nicht mein Wikifolio bewerben. 🤔

nicht mein Wikifolio bewerben. 🤔

Antwort auf Beitrag Nr.: 75.669.252 von Zarpeter72 am 23.04.24 17:43:58

Was für ein wirres Posting. Bitte informiere dich, wie ein SO abläuft.

Zitat von Zarpeter72: Ich glaube nicht daran das der Grossaktionär die Barabfindung zeitnah zahlt. Das würde zu 100% ein Spruchverfahren zur Folge haben. Die wissen genau das die 30,23 fern von jeglicher Realität ist. Die Aktie hoch zu kaufen oder auszuquetschen ist deutlich günstiger als einen Aufschlag zu zahlen. Leider wird das Trauerspiel noch Jahre dauern. Das zeigt die Historie seit 2006. Was wollen die mehr, keine HV mehr keine Dividende mehr. Leider greift der Gesetzgeber nicht mal richtig durch.

Was für ein wirres Posting. Bitte informiere dich, wie ein SO abläuft.

Trading Spotlight

Ich glaube nicht daran das der Grossaktionär die Barabfindung zeitnah zahlt. Das würde zu 100% ein Spruchverfahren zur Folge haben. Die wissen genau das die 30,23 fern von jeglicher Realität ist. Die Aktie hoch zu kaufen oder auszuquetschen ist deutlich günstiger als einen Aufschlag zu zahlen. Leider wird das Trauerspiel noch Jahre dauern. Das zeigt die Historie seit 2006. Was wollen die mehr, keine HV mehr keine Dividende mehr. Leider greift der Gesetzgeber nicht mal richtig durch.

Antwort auf Beitrag Nr.: 75.566.560 von catocencoris am 04.04.24 18:24:52

da hast du recht bei rib - software mit schneider electriv (fr). da kam die eintragung bereit 4 wochen nach der ausserordentlichen hauptversammlung::::::

aber @Zarpeter72 warum schaust du nicht gelegentlich bei rechtsanwalt arendts im spruchstellenblog vorbei da kannst du jede gesquezzte aktie nach datum / update squezzen!!

Also 100 shARES habe ich mir in MUC reingezogen-30,40

@ catocenoris

Zitat von catocencoris: Eigentlich ist es in der Regel immer andersrum, der Großaktionär möchte den Abfindungsprozess so schnell wie möglich abwickeln. Normaler Prozess 1-2 Monate, aber wenn Anfechtungsklage von Minderheitsaktionären erhoben wird, kann es auch länger dauern.

da hast du recht bei rib - software mit schneider electriv (fr). da kam die eintragung bereit 4 wochen nach der ausserordentlichen hauptversammlung::::::

aber @Zarpeter72 warum schaust du nicht gelegentlich bei rechtsanwalt arendts im spruchstellenblog vorbei da kannst du jede gesquezzte aktie nach datum / update squezzen!!

Also 100 shARES habe ich mir in MUC reingezogen-30,40

Antwort auf Beitrag Nr.: 75.574.579 von 1234luft am 05.04.24 21:20:44

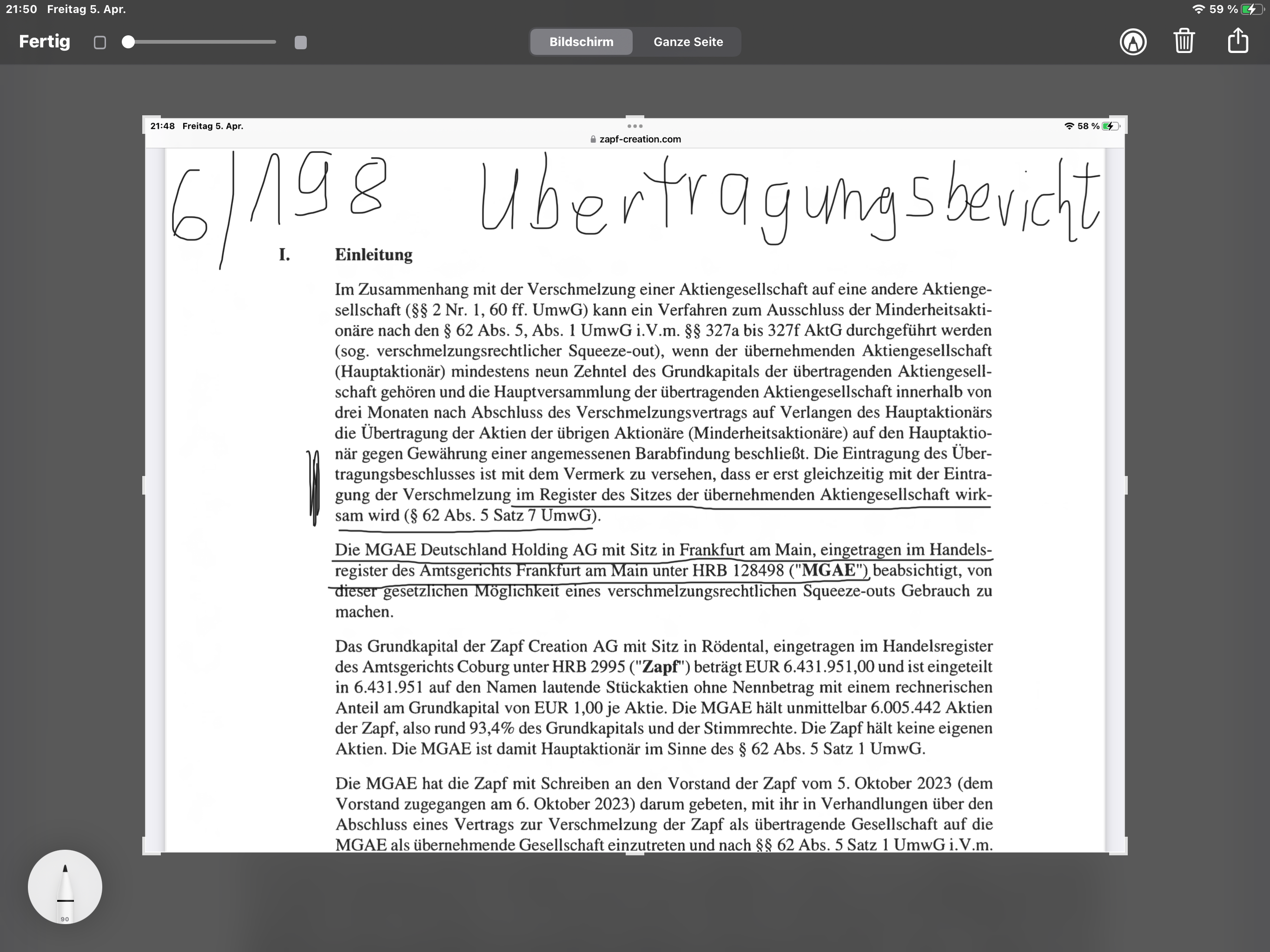

Screenshot Seite 6/198 Bewertungsgutachten

Es gibt eine Frist steht im notariellen Fusionsvertrag

Zitat von 1234luft: du musst beim registergericht schauen wenn der squeeze out eingetragen ist, dann folgt ein bis zwei tage spaeter die aussetzung in hamburg/duesseldorf/muenchen und 5 tage spaeter ist das geld auf deinem konto.

Eine anfechtungsklage hat nur eine aufschiebende Wirkung 90 - 120 tage

Bei aves One waren es 6 monate nach der hv(hauptversammlung)

Screenshot Seite 6/198 Bewertungsgutachten

Antwort auf Beitrag Nr.: 75.566.518 von Zarpeter72 am 04.04.24 18:19:06

Eine anfechtungsklage hat nur eine aufschiebende Wirkung 90 - 120 tage

Bei aves One waren es 6 monate nach der hv(hauptversammlung)

Eine Frist gibt es nicht

du musst beim registergericht schauen wenn der squeeze out eingetragen ist, dann folgt ein bis zwei tage spaeter die aussetzung in hamburg/duesseldorf/muenchen und 5 tage spaeter ist das geld auf deinem konto.Eine anfechtungsklage hat nur eine aufschiebende Wirkung 90 - 120 tage

Bei aves One waren es 6 monate nach der hv(hauptversammlung)

Antwort auf Beitrag Nr.: 75.566.518 von Zarpeter72 am 04.04.24 18:19:06Eigentlich ist es in der Regel immer andersrum, der Großaktionär möchte den Abfindungsprozess so schnell wie möglich abwickeln. Normaler Prozess 1-2 Monate, aber wenn Anfechtungsklage von Minderheitsaktionären erhoben wird, kann es auch länger dauern.

09.10.23 · dpa-AFX · Bristol-Myers Squibb |

09.10.23 · dpa-AFX · Zapf Creation |

05.07.23 · Daniel Saurenz · Allianz |