Covestro AG (Seite 210)

eröffnet am 22.09.15 13:20:11 von

neuester Beitrag 17.04.24 13:58:57 von

neuester Beitrag 17.04.24 13:58:57 von

Beiträge: 3.715

ID: 1.218.876

ID: 1.218.876

Aufrufe heute: 245

Gesamt: 343.344

Gesamt: 343.344

Aktive User: 2

ISIN: DE0006062144 · WKN: 606214 · Symbol: 1COV

50,80

EUR

-0,31 %

-0,16 EUR

Letzter Kurs 15:06:12 Xetra

Neuigkeiten

04:30 Uhr · wallstreetONLINE Redaktion |

| Covestro Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

14:00 Uhr · dpa-AFX |

10:31 Uhr · Der Aktionär TV |

Ihre wichtigsten Termine: Alle Blicke auf: Ferrari, Spotify, Easyjet, Volvo AB, Adobe, Alcoa und Hella!

Ihre wichtigsten Termine: Alle Blicke auf: Ferrari, Spotify, Easyjet, Volvo AB, Adobe, Alcoa und Hella!Werte aus der Branche Verpackungsindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,080 | +15,98 | |

| 5,9200 | +10,04 | |

| 5,0600 | +10,00 | |

| 114,11 | +10,00 | |

| 7,3900 | +9,97 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 49,98 | -5,00 | |

| 57,67 | -5,46 | |

| 1,3000 | -7,14 | |

| 8,5100 | -26,16 | |

| 12.301,50 | -35,08 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.080.874 von luxanleger am 29.10.18 08:49:39Bin recht optimistisch, dass wir trotz aller Sorgen - oder gerade deshalb - eine unverhoffte Jahresendrallye sehen.

Schaumer mal.

Schaumer mal.

Antwort auf Beitrag Nr.: 59.080.748 von M_Engel am 29.10.18 08:38:46Morgen Moritz,

es wird auf jeden Fall spannend. Ob die zu erw. techn. Reaktion Covestro mit nach oben zieht müsen wir abwarten.

Werde den Gesmtarkt beobachten und vermitlich wieder short (DAX) gehen, meine liebste Anlage!

Zu allen möglichen Fallgruben kommt jetzt noch die politische dazu.

es wird auf jeden Fall spannend. Ob die zu erw. techn. Reaktion Covestro mit nach oben zieht müsen wir abwarten.

Werde den Gesmtarkt beobachten und vermitlich wieder short (DAX) gehen, meine liebste Anlage!

Zu allen möglichen Fallgruben kommt jetzt noch die politische dazu.

Antwort auf Beitrag Nr.: 59.079.413 von luxanleger am 28.10.18 22:20:43Guten Morgen,

mal schauen was passiert, wenn gleich die großen Jungs mitspielen

mal schauen was passiert, wenn gleich die großen Jungs mitspielen

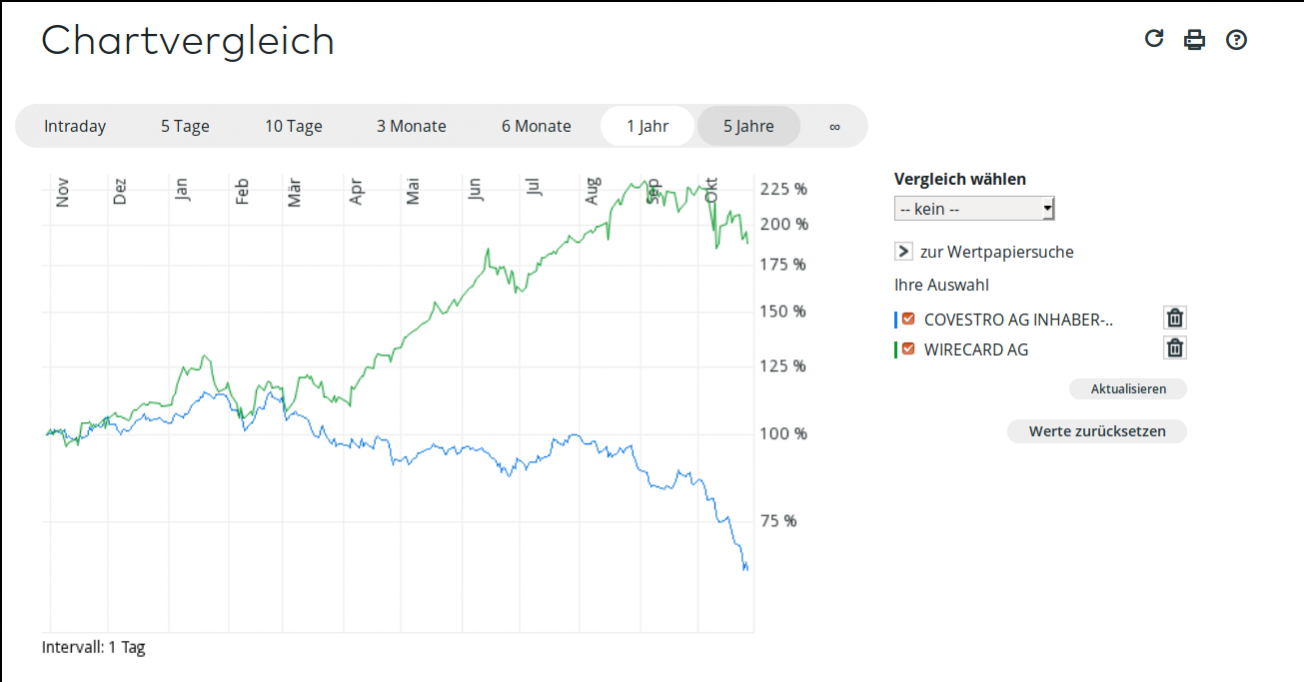

Antwort auf Beitrag Nr.: 59.079.170 von Danger-Maus am 28.10.18 21:28:57Genau so ist es, im Vergleich zu WDI fehlt bei Cov die pos. Phantasie.

Da ändern auch Seitenlange Abhandlung nichts.

Da ändern auch Seitenlange Abhandlung nichts.

Antwort auf Beitrag Nr.: 59.079.158 von Danger-Maus am 28.10.18 21:26:131. Punkt: lt. BASF CEO sinken die Preise für MDI und TDI deutlich. 2. Der Vorstand von Covestro wollte selbst auf Nachfrage eines Analysten keinerlei Ausblick für 2019 geben. Beide Punkte sorgen für viel Unsicherheit, und die mögen Investoren nun mal nicht.

Trading Spotlight

Ich beobachte den Wert seit Sommer. Obwohl die Bewertung (zumindest auf den ersten Blick) attraktiv ist, bin ich wegen der chartechnisch sehr schwachen Lage noch nicht rein. Ich habe mir den earnings call am Donnerstag und auch den Call von BASF am Freitag angehört. Zwei Punkte sind für mich relevant bzw. für die Schwäche maßgeblich:

Für Friseuse, Bilder sagen mehr als Worte:

Antwort auf Beitrag Nr.: 59.077.449 von Friseuse am 28.10.18 14:59:49

Damit schießt du meines Erachtens deutlich über das Ziel hinaus. Heute stehen wir bei 11,50€ Gewinn pro Aktie. In 2019 sicherlich nicht deutlich höher als 10€. Bleiben also 150% EPS-Steigerung in 6 Jahren, um das kühne Ziel zu erreichen. Könntest du dies bitte ansatzweise konstruktiv begründen. Und jetzt mal mit Zahlen statt Prosa und Wortwucht.

Ich wäre hochzufrieden, wenn in den Jahren 2021 und 2022 auf 12-15€ EPS kämen. Dann wüßte ich nämlich, dass wir mittelfristig dreistellige Kurse sehen werde und das wäre derzeit mehr als ich zu träumen wagen würde.

Zitat von Friseuse: Bis 2025 gibts 25€ Gewinn im Jahr, was ist Wirecard?

Damit schießt du meines Erachtens deutlich über das Ziel hinaus. Heute stehen wir bei 11,50€ Gewinn pro Aktie. In 2019 sicherlich nicht deutlich höher als 10€. Bleiben also 150% EPS-Steigerung in 6 Jahren, um das kühne Ziel zu erreichen. Könntest du dies bitte ansatzweise konstruktiv begründen. Und jetzt mal mit Zahlen statt Prosa und Wortwucht.

Ich wäre hochzufrieden, wenn in den Jahren 2021 und 2022 auf 12-15€ EPS kämen. Dann wüßte ich nämlich, dass wir mittelfristig dreistellige Kurse sehen werde und das wäre derzeit mehr als ich zu träumen wagen würde.

Es ist wohl wenig mit Zahlen direkt zu erklären, mehr mit Gefühl und Timelag auf greifbare Rudelmotive zum Kursumzug. Börse hing 6-9 Monate in der zentralen Idee von Verarmung (Fly Up vergänglich, Konjunktur, anfängliche Setzung, Meinung wird Mainstream, es ängstigt sich in Kursen frei fort, jeder der wollte hats inzwischen geglaubt) ab und nun ist eine neue Idee von Basisgewinnen+ und Perspektive frisch geboren

Für 1€ EPS brauchts nur 181 Mio.€ Gewinn und davon gibts einige

Für den Anfang sind knapp 90 ein Gewöhnungsziel, zusammen mit einem Dax von 12800 als Jahresendrally?

Dann Dax zurück, danach rundum neue Höchstkurse und Covestro dreistellig mit weiterem Perspektivaufbau auch zwei Jahre voraus antizipierend.

Bei dem Bären jetzt gehts noch um das Fell, wer die Aktien in ihrer Eigenschaft als Vermögen und als Gewinn bekommt. Jetzt kommt noch eine slightly Setzungsbewegung als Risiko in PUR, eingegrenzt in Zeit und selbst dann laufen Quartale wie jetzt mit 2€+ . Bei der laufend unterschätzenden Prognostik kann die Delle auch ausfallen, danach gehts absehbar nach oben in 3€ EPS/Quartal-Regionen und im normalen Antizipationsrahmen von zwei Jahren werden auch vier Euro denkbar sein.

Bis 2025 gibts 25€ Gewinn im Jahr, was ist Wirecard?

Für 1€ EPS brauchts nur 181 Mio.€ Gewinn und davon gibts einige

Für den Anfang sind knapp 90 ein Gewöhnungsziel, zusammen mit einem Dax von 12800 als Jahresendrally?

Dann Dax zurück, danach rundum neue Höchstkurse und Covestro dreistellig mit weiterem Perspektivaufbau auch zwei Jahre voraus antizipierend.

Bei dem Bären jetzt gehts noch um das Fell, wer die Aktien in ihrer Eigenschaft als Vermögen und als Gewinn bekommt. Jetzt kommt noch eine slightly Setzungsbewegung als Risiko in PUR, eingegrenzt in Zeit und selbst dann laufen Quartale wie jetzt mit 2€+ . Bei der laufend unterschätzenden Prognostik kann die Delle auch ausfallen, danach gehts absehbar nach oben in 3€ EPS/Quartal-Regionen und im normalen Antizipationsrahmen von zwei Jahren werden auch vier Euro denkbar sein.

Bis 2025 gibts 25€ Gewinn im Jahr, was ist Wirecard?

Antwort auf Beitrag Nr.: 59.073.283 von katjuscha-research am 27.10.18 15:17:43Ich denke die Wahrheit liegt irgendwo in der Mitte. Ich bin mir aber recht sicher, dass Covestro es schafft aufgrund ihrer Marktstellung gewisse Flauten bei Preis und Nachfrage besser umgehen zu können als andere. Zudem liegt Covestros Stärke auch in den Spezialkunststoffen für die i.Ü. kein Preisverfall abzuleiten ist.

Wir haben hier bewertungstechnisch derart viel Luft nach oben, dass der Markt früher oder später drehen muss. Und dann kann man mit etwas Glück auch in die "jetzt wollen plötzlich alle Covestro"-Phase kommen, wo der Aktienkurs wieder Richtung Highs läuft.

Du hast hier entsprechende Szenarien bzgl. des zukünftigen EBITDAs und den Margen skizziert, auch recht düstere offenbaren aber, dass wir bei 52€ nicht zu hoch bewertet sind. Wenn weiteres ARP und/ oder Dividendenerhöhung folgen sollten, wäre weiteres Momentum generiert.

Ich werde auf Basis der heutigen Fakten einen Teufel tun und meine Longposition in 50er-Kursen auflösen. Das widerspricht sämtlicher Logik im Valueansatz. Hin und wieder kann man ganz schwache Tage nutzen um Tradingpositionen aufzubauen, um am Swing zu profitieren.

Liebe Grüße in die Runde,

bcgk

Wir haben hier bewertungstechnisch derart viel Luft nach oben, dass der Markt früher oder später drehen muss. Und dann kann man mit etwas Glück auch in die "jetzt wollen plötzlich alle Covestro"-Phase kommen, wo der Aktienkurs wieder Richtung Highs läuft.

Du hast hier entsprechende Szenarien bzgl. des zukünftigen EBITDAs und den Margen skizziert, auch recht düstere offenbaren aber, dass wir bei 52€ nicht zu hoch bewertet sind. Wenn weiteres ARP und/ oder Dividendenerhöhung folgen sollten, wäre weiteres Momentum generiert.

Ich werde auf Basis der heutigen Fakten einen Teufel tun und meine Longposition in 50er-Kursen auflösen. Das widerspricht sämtlicher Logik im Valueansatz. Hin und wieder kann man ganz schwache Tage nutzen um Tradingpositionen aufzubauen, um am Swing zu profitieren.

Liebe Grüße in die Runde,

bcgk

14:00 Uhr · dpa-AFX · DAX |

10:31 Uhr · Der Aktionär TV · Continental |

04:30 Uhr · wallstreetONLINE Redaktion · Adobe |

16.04.24 · wO Newsflash · Honeywell International |

16.04.24 · BörsenNEWS.de · Abbott Laboratories |

16.04.24 · dpa-AFX · BASF |

15.04.24 · wO Newsflash · Honeywell International |

15.04.24 · dpa-AFX · BASF |

10.04.24 · dpa-AFX · BASF |

| Zeit | Titel |

|---|---|

| 09.01.24 | |

| 27.10.23 | |

| 18.10.23 | |

| 14.08.23 | |

| 03.08.23 | |

| 03.08.23 |