Steinhoff International (Seite 3237)

eröffnet am 15.04.16 20:55:50 von

neuester Beitrag 19.04.24 21:30:16 von

neuester Beitrag 19.04.24 21:30:16 von

Beiträge: 84.618

ID: 1.230.061

ID: 1.230.061

Aufrufe heute: 20

Gesamt: 13.201.672

Gesamt: 13.201.672

Aktive User: 0

ISIN: NL0011375019 · WKN: A14XB9 · Symbol: SNH

0,0026

EUR

+8,33 %

+0,0002 EUR

Letzter Kurs 28.08.23 Tradegate

Neuigkeiten

19.04.24 · Felix Haupt Anzeige |

19.02.24 · dpa-AFX |

15.02.24 · dpa-AFX |

13.10.23 · EQS Group AG |

Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 34.220,00 | +926,70 | |

| 21.500,00 | +27,22 | |

| 216,65 | +15,39 | |

| 2,4000 | +14,01 | |

| 4,1600 | +12,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,83 | -9,58 | |

| 1,5400 | -10,47 | |

| 92,69 | -12,29 | |

| 0,5020 | -16,33 | |

| 7,6100 | -51,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.017.272 von MGQ am 13.07.19 02:16:11

Davon die Hälfte wäre mal wieder falsch, da erst noch die prognostizierten MF-Nettoschulden von 516 Mio. $ abgezogen werden müssten, was 0,6-1,0 Mrd. $ ergäbe. Davon die Hälfte wäre der künftige Gegenwert des MF-Anteils für Steinhoff verglichen mit lediglich 21 Mio. € heute.

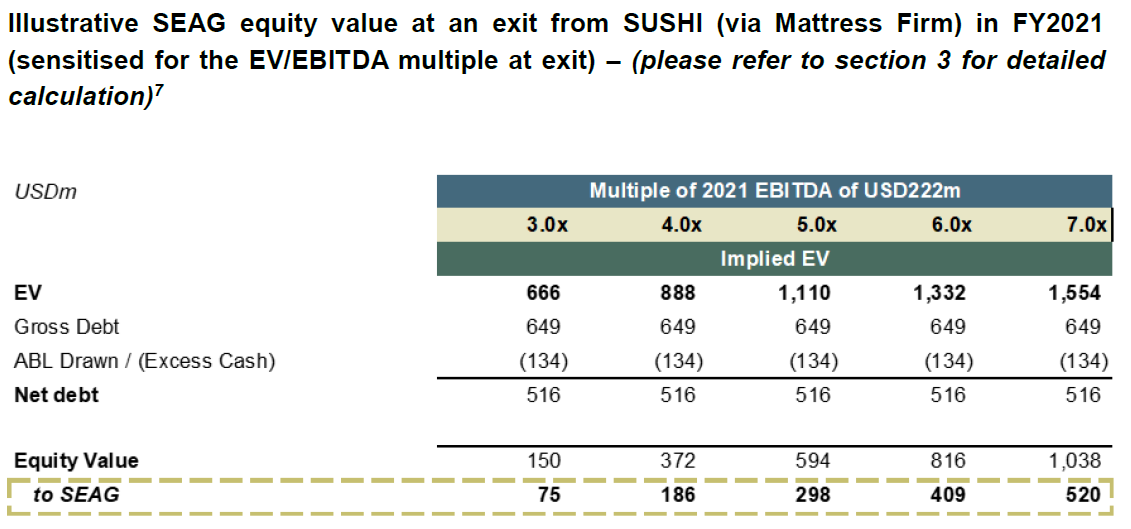

Das alles unter Annahme Implied EV = 5-7*EBITDA gemäß Bravo Business Plan, wie im nachfolgenden Ausschnitt aus dem SUSHI-SoA.

Zitat von MGQ: Ich habe in dem Zusammenhang noch einmal ins SUSHI-SoA geschaut. Die dort prognostizierten 222 Mio. $ zum 31. Dezember 2021 beziehen sich auf das gesamte MF-EBITDA und einen korrespondiereden Enterprise-Value von 1,1-1,5 Mrd. $. Davon die Hälfte wäre der künftige Gegenwert des MF-Anteils für Steinhoff verglichen mit lediglich 21 Mio. € heute.

Davon die Hälfte wäre mal wieder falsch, da erst noch die prognostizierten MF-Nettoschulden von 516 Mio. $ abgezogen werden müssten, was 0,6-1,0 Mrd. $ ergäbe. Davon die Hälfte wäre der künftige Gegenwert des MF-Anteils für Steinhoff verglichen mit lediglich 21 Mio. € heute.

Das alles unter Annahme Implied EV = 5-7*EBITDA gemäß Bravo Business Plan, wie im nachfolgenden Ausschnitt aus dem SUSHI-SoA.

Antwort auf Beitrag Nr.: 61.016.891 von Mammut22 am 12.07.19 23:05:27

Zunächst danke für den Hinweis: In der Tat findet man dort doch separate Zahlen für die Zeit nach dem 21. November 2018.

Allerdings hat MF in dem Zeitraum nach dem 21. November 2018 nicht 13 Mio. € Gewinn gemacht, sondern 13 Mio. € Verlust. Es ist nicht unbedingt sofort zu erkennen, aber in der betreffenden Zeile auf S. 20 wird eine andere Vorzeichenkonvention verwendet, als in der Zeile darüber und darunter. Das gilt analog auch für die Umsatzzahlen auf S. 19 und für die EBIT-Zahlen auf der S. 21.

Am leichtesten sieht man das vielleicht ein, wenn man nicht auf die S. 19-21 schaut, sondern auf die S. 32, wo sich all diese MF-Zahlen noch einmal befinden, und zwar kompakt und übersichtlich auf einer einzigen Seite.

Beim Umsatz erkennt man auf S. 32 sofort, dass der negative Wert in der zweiten Zeile in Wirklichkeit für einen positiven Umsatz von 859 Mio. € für den Zeitraum nach dem 21. November 2018 stehen muss. Nur dann ergibt sich mit dem positiven Umsatz von 384 Mio. € für den Zeitraum vor dem 21. November 2018 (dritte Zeile) ein Gesamtumsatz von 1.243 Mio. € für den gesamten 6-Monatszeitraum (erste Zeile).

Analog bei EBITDA und EBIT auf S. 32: Der positive Wert in der zweiten Zeile muss in Wirklichkeit für einen Verlust von 13 Mio. € für den Zeitraum nach dem 21. November 2018 stehen. Nur dann ergibt sich zusammen mit dem Verlust von 26 Mio. € für den Zeitraum vor dem 21. November 2018 (dritte Zeile) ein Gesamtverlust von 39 Mio. € für den gesamten 6-Monatszeitraum (erste Zeile).

Ist jetzt alles ganz schlecht? Nein. Auf S. 32 sieht man nämlich auch, dass im 6-Monatszeitraum statt eines Verlusts von 39 Mio. € bereits ein Gewinn von 36 Mio. € angefallen wäre, hätte es nicht gleichzeitig die einmaligen CH11-Restrukturierungskosten von 75 Mio. € gegeben. Die gibt es künftig nicht mehr. Also könnte man vermuten, dass bei MF im zweiten Halbjahr ein positives EBITDA von etwa 40 Mio. € anfällt und damit über das gesamte Jahr 2019 eine schwarze Null. Allerdings kriegt Steinhoff von der künftigen positiven Entwicklung bei MF nur noch die Hälfte mit.

Ich habe in dem Zusammenhang noch einmal ins SUSHI-SoA geschaut. Die dort prognostizierten 222 Mio. $ zum 31. Dezember 2021 beziehen sich auf das gesamte MF-EBITDA und einen korrespondiereden Enterprise-Value von 1,1-1,5 Mrd. $. Davon die Hälfte wäre der künftige Gegenwert des MF-Anteils für Steinhoff verglichen mit lediglich 21 Mio. € heute.

Zitat von Mammut22:Zitat von MGQ: [...]

Für die Zeit vom 30. September 2018 bis zum 21. November 2018 trägt MF mit einem Verlust von 26 Mio. € zum Gesamtergebnis des Konzerns bei (Note 2.3 S. 57). Für die Zeit danach gibt es keine separaten Zahlen. [...]

[...]

Die letzten 3 Monate in diesem Jahr hat doch MF 13 Mio Gewinn gemacht (Ebitda Seite 20)

Zunächst danke für den Hinweis: In der Tat findet man dort doch separate Zahlen für die Zeit nach dem 21. November 2018.

Allerdings hat MF in dem Zeitraum nach dem 21. November 2018 nicht 13 Mio. € Gewinn gemacht, sondern 13 Mio. € Verlust. Es ist nicht unbedingt sofort zu erkennen, aber in der betreffenden Zeile auf S. 20 wird eine andere Vorzeichenkonvention verwendet, als in der Zeile darüber und darunter. Das gilt analog auch für die Umsatzzahlen auf S. 19 und für die EBIT-Zahlen auf der S. 21.

Am leichtesten sieht man das vielleicht ein, wenn man nicht auf die S. 19-21 schaut, sondern auf die S. 32, wo sich all diese MF-Zahlen noch einmal befinden, und zwar kompakt und übersichtlich auf einer einzigen Seite.

Beim Umsatz erkennt man auf S. 32 sofort, dass der negative Wert in der zweiten Zeile in Wirklichkeit für einen positiven Umsatz von 859 Mio. € für den Zeitraum nach dem 21. November 2018 stehen muss. Nur dann ergibt sich mit dem positiven Umsatz von 384 Mio. € für den Zeitraum vor dem 21. November 2018 (dritte Zeile) ein Gesamtumsatz von 1.243 Mio. € für den gesamten 6-Monatszeitraum (erste Zeile).

Analog bei EBITDA und EBIT auf S. 32: Der positive Wert in der zweiten Zeile muss in Wirklichkeit für einen Verlust von 13 Mio. € für den Zeitraum nach dem 21. November 2018 stehen. Nur dann ergibt sich zusammen mit dem Verlust von 26 Mio. € für den Zeitraum vor dem 21. November 2018 (dritte Zeile) ein Gesamtverlust von 39 Mio. € für den gesamten 6-Monatszeitraum (erste Zeile).

Ist jetzt alles ganz schlecht? Nein. Auf S. 32 sieht man nämlich auch, dass im 6-Monatszeitraum statt eines Verlusts von 39 Mio. € bereits ein Gewinn von 36 Mio. € angefallen wäre, hätte es nicht gleichzeitig die einmaligen CH11-Restrukturierungskosten von 75 Mio. € gegeben. Die gibt es künftig nicht mehr. Also könnte man vermuten, dass bei MF im zweiten Halbjahr ein positives EBITDA von etwa 40 Mio. € anfällt und damit über das gesamte Jahr 2019 eine schwarze Null. Allerdings kriegt Steinhoff von der künftigen positiven Entwicklung bei MF nur noch die Hälfte mit.

Ich habe in dem Zusammenhang noch einmal ins SUSHI-SoA geschaut. Die dort prognostizierten 222 Mio. $ zum 31. Dezember 2021 beziehen sich auf das gesamte MF-EBITDA und einen korrespondiereden Enterprise-Value von 1,1-1,5 Mrd. $. Davon die Hälfte wäre der künftige Gegenwert des MF-Anteils für Steinhoff verglichen mit lediglich 21 Mio. € heute.

Vertraut Ihr dieser Frau, ich schon!

https://www.manager-magazin.de/unternehmen/personalien/stein…Ein Stern aus Südafrika soll Steinhoff retten - und das gleich zweifach. "Star" heißt die an der Johannesburger Börse notierte Afrika-Tochter des von seinem Bilanzskandal erschütterten Möbelriesen. Am Freitag kündigte Star die Rückzahlung eines 1,2-Milliarden-Dollar-Kredits an, um die Mutterfirma in Europa vor dem totalen Kollaps zu bewahren. Und "Gamiro", was in der lokalen Khoisan-Sprache ebenfalls Stern bedeutet, heißt die Investmentfirma von Heather Sonn, die für die geschasste Steinhoff-Führung einspringt.

Die 45-jährige Sonn hat Erfahrung als Investmentbankerin für Merrill Lynch und Barclays Börsen-Chart zeigen, hat neben Gamiro noch andere Finanzfirmen geleitet, zwei Abschlüsse von renommierten US-Universitäten, und gehört dem Global Leadership Network des Aspen Institute an.

Ihre wichtigste Qualifikation für die aktuelle Rolle bei Steinhoff Börsen-Chart zeigen aber: Sonn ist unabhängig. Sie ist nicht verbandelt mit dem im Fokus der Staatsanwälte stehenden Ex-CEO Markus Jooste, mit dem (Noch-)Multimilliardär Christo Wiese - dem nach bisherigem Stand drittreichsten Südafrikaner, dem die Banken jetzt aber die Kontrolle über Aufsichtsrat und das größte Aktienpaket von Steinhoff entzogen haben - oder mit Wieses Kompagnon, dem niedersächsischen Firmengründer Bruno Steinhoff. Auch Wieses Sohn André muss sein Mandat aufgeben. Die ganze weiße Männerriege gilt als kompromittiert.

An ihre Stelle tritt eine schwarze Frau, die vor vier Jahren erstmals als unabhängige Aufsichtsrätin für Steinhoff International berufen wurde und in dieser Eigenschaft bislang den Nominierungsausschuss führte. Nach Joostes Rücktritt bildete sie mit zwei weiteren unabhängigen Aufsichtsräten einen Ausschuss, um die Corporate Governance von Steinhoff zu verbessern.

Was Heather Sonn über das weiße Patriarchat denkt

Überblick: Die Top-Frauen der deutschen Wirtschaft

Hautfarbe und Geschlecht spielen durchaus eine Rolle, besonders im südafrikanischen Kontext. Gamiro, von Sonn gemeinsam mit Bruder und Ehemann geführt, präsentiert sich stolz als 100 Prozent schwarzes Unternehmen, mit 54,6 Prozent der Aktien in der Hand schwarzer Frauen. Die Firma investiert Einnahmen aus dem Diamantengeschäft, um eine nachhaltige Wirtschaft aufzubauen.

Heather Sonn hat sich gerade der Diversität und Teilhabe verschrieben, die im Steinhoff-Männerbund fehlte. Ihr Unternehmertum ist für sie Teil eines sozialen Engagements. Unter anderem saß sie im Beirat der Nelson-Mandela-Stiftung, leitete eine Bewegung namens "Citizens Movement for Social Change" und hat bis heute Funktionen für Gruppen wie die Foodbank South Africa oder Green Cape. 2009 produzierte die frühere Filmstudentin den Film "Long Street" über eine Kapstädter Drogensüchtige.

Im Oktober bloggte sie für die "Africa for Africa Foundation" über die Hürden für Frauen in Führungsrollen. Darin beschreibt sie auch biografisch, wie sie sich vom Vorbild ihres Vaters Franklin Sonn löste, der als ANC-Aktivist und früherer Lehrergewerkschafter nach dem Ende der Apartheid Pionier schwarzer Unternehmensgründer und erster Botschafter Südafrikas in den USA wurde. Sie habe ihren eigenen Weg finden müssen, erklärt Sonn. Bis heute müsse sie sich gegen die dominante Kultur des Patriarchats behaupten: "weiß, männlich, wohlhabend".

Heather Sonn schreibt, die Wirtschaft werde ihr Potenzial nutzen können, wenn diese Normen überwunden seien und sich auch Geschäftsfrauen nicht mehr anpassen müssten. Durch unterschiedliche Perspektiven werde auch "die Widerstandsfähigkeit von Unternehmen gestärkt". Sie demonstriert Zuversicht für "einen Bruch mit unserer Vergangenheit".

Ob diese Zuversicht auch im Fall Steinhoff berechtigt ist, wird die nächste spannende Frage. Zunächst einmal muss der MDax-Konzern überleben. Heather Sonn hat den Aufsichtsratsvorsitz "bis auf Weiteres" übernommen.

SIR

Antwort auf Beitrag Nr.: 61.016.867 von MGQ am 12.07.19 22:57:36

bei allem Respekt, der s p ä t e r e Eintritt einer Rechtsfolge kann gemeinhin nicht als Vorteil gesehen werden, auch wenn man das persönlich gfs. individuell im Einzelfall so sehen mag.

liebe

Zitat von MGQ:Zitat von freixenetter: stellt sich die frage, warum die Holding bzw deren Organe mehrfach darauf hingewiesen haben, wie wichtig (und auch wie vorteilhaft) das CVA (ebenso wie das CH11 bei MF) für die Bilanz der Hilding ist.. 🤔

Ja, wobei du hier eine andere, umfassendere Frage stellst, als rollo_tomasi.

Er hatte nur nach einem spezifischen Teilaspekt der CVAs gefragt, nämlich der bilanziellen Auswirkungen der Übertragung von bestimmten Vermögenswerten und Verbindlichkeiten von SFHG und SEAG auf die neugegründeten Gesellschaften. Diese Maßnahme allein sollte nichts an der Konzern- oder Holdingbilanz ändern (ich wüsste jedenfalls nicht wieso).

Die CVAs bestehen nun aber nicht allein aus diesen Übertragungsmaßnahmen, sondern die Altschulden (bei denen man gerade in einem Default ist, weil sie teilweise bereits jetzt fällig sind, ohne dass man sie bedient) werden ersetzt durch neue Schulden, die erst zum 31. Dezember 2021 fällig werden. Man kommt durch die CVAs also aus dem liquiditätsbedrohenden Default raus, in dem man gerade steckt.

Der Hauptvorteil der CVAs ist einfach Zeit, die man gewinnt, in der man sich nicht mehr um die Liquidität kümmern muss, sondern sich voll darauf konzentrieren kann, das operative Geschäft zu verbessern. Das formuliert das Management auch mehrfach selbst so:

auf S. 5 des Halbjahresberichts:

The SEAG and SFHG CVAs are nearing the point at which they can be implemented, which will secure a period of financial stability for the Group until 31 December 2021, allowing us to focus fully on our operational performance.

auf S. 6 des Halbjahresberichts:

The hard work on the financial restructuring in the first half and prior periods will, in all likelihood, shortly come to fruition, bringing with it the stability that will allow us to turn the page and concentrate fully on maximising value from our operating companies.

bei allem Respekt, der s p ä t e r e Eintritt einer Rechtsfolge kann gemeinhin nicht als Vorteil gesehen werden, auch wenn man das persönlich gfs. individuell im Einzelfall so sehen mag.

liebe

Antwort auf Beitrag Nr.: 61.016.450 von MGQ am 12.07.19 21:49:14

MF macht super Fortschritte: Seite 33: Sales per store increases 21%

Die letzten 3 Monate in diesem Jahr hat doch MF 13 Mio Gewinn gemacht (Ebitda Seite 20)

Zitat von MGQ:Zitat von Ines43: Wie sieht es aus mit Einmalkosten, die im zweiten Halbjahr so nicht mehr auftauchen?

Wie sieht es aus mit MF?

Wie hoch wird dort derGewinn im zweiten HalbjHr sein?

Das Wesentliche hat aus meiner Sicht bereits stksat gesagt.

Was das zweite Halbjahr angeht, wird man auf den Jahresabschluss warten müssen.

Was MF angeht:

MF wird seit dem 21. November 2018 nicht mehr vollkonsolidiert, sondern als at-equity bewertete Beteiligung bilanziert.

Die 50,1%, die Steinhoff derzeit noch an MF hält, werden zum 31. März 2019 mit 21 Mio. € bewertet (siehe Note 9 S. 72/73). Was den möglichen künftigen Wert zum 31. Dezember 2021 angeht, so hatte ich hier schon ein paar Mal Steinhoffs eigene Prognoseschätzungen aus dem SUSHI-SoA gepostet. Die liegt dort in der Gegend von 222 Mio. $.

Für die Zeit vom 30. September 2018 bis zum 21. November 2018 trägt MF mit einem Verlust von 26 Mio. € zum Gesamtergebnis des Konzerns bei (Note 2.3 S. 57). Für die Zeit danach gibt es keine separaten Zahlen. Die verstecken sich irgendwo im Verlustsaldo aller at-equity bewerteter Beteiligungen von 10 Mio. € (siehe GuV auf S. 38 oder auch Note 9 S. 72).

MF macht super Fortschritte: Seite 33: Sales per store increases 21%

Die letzten 3 Monate in diesem Jahr hat doch MF 13 Mio Gewinn gemacht (Ebitda Seite 20)

Trading Spotlight

Antwort auf Beitrag Nr.: 61.016.759 von freixenetter am 12.07.19 22:32:21

Ja, wobei du hier eine andere, umfassendere Frage stellst, als rollo_tomasi.

Er hatte nur nach einem spezifischen Teilaspekt der CVAs gefragt, nämlich der bilanziellen Auswirkungen der Übertragung von bestimmten Vermögenswerten und Verbindlichkeiten von SFHG und SEAG auf die neugegründeten Gesellschaften. Diese Maßnahme allein sollte nichts an der Konzern- oder Holdingbilanz ändern (ich wüsste jedenfalls nicht wieso).

Die CVAs bestehen nun aber nicht allein aus diesen Übertragungsmaßnahmen, sondern die Altschulden (bei denen man gerade in einem Default ist, weil sie teilweise bereits jetzt fällig sind, ohne dass man sie bedient) werden ersetzt durch neue Schulden, die erst zum 31. Dezember 2021 fällig werden. Man kommt durch die CVAs also aus dem liquiditätsbedrohenden Default raus, in dem man gerade steckt.

Der Hauptvorteil der CVAs ist einfach Zeit, die man gewinnt, in der man sich nicht mehr um die Liquidität kümmern muss, sondern sich voll darauf konzentrieren kann, das operative Geschäft zu verbessern. Das formuliert das Management auch mehrfach selbst so:

auf S. 5 des Halbjahresberichts:

The SEAG and SFHG CVAs are nearing the point at which they can be implemented, which will secure a period of financial stability for the Group until 31 December 2021, allowing us to focus fully on our operational performance.

auf S. 6 des Halbjahresberichts:

The hard work on the financial restructuring in the first half and prior periods will, in all likelihood, shortly come to fruition, bringing with it the stability that will allow us to turn the page and concentrate fully on maximising value from our operating companies.

Zitat von freixenetter: stellt sich die frage, warum die Holding bzw deren Organe mehrfach darauf hingewiesen haben, wie wichtig (und auch wie vorteilhaft) das CVA (ebenso wie das CH11 bei MF) für die Bilanz der Hilding ist.. 🤔

Ja, wobei du hier eine andere, umfassendere Frage stellst, als rollo_tomasi.

Er hatte nur nach einem spezifischen Teilaspekt der CVAs gefragt, nämlich der bilanziellen Auswirkungen der Übertragung von bestimmten Vermögenswerten und Verbindlichkeiten von SFHG und SEAG auf die neugegründeten Gesellschaften. Diese Maßnahme allein sollte nichts an der Konzern- oder Holdingbilanz ändern (ich wüsste jedenfalls nicht wieso).

Die CVAs bestehen nun aber nicht allein aus diesen Übertragungsmaßnahmen, sondern die Altschulden (bei denen man gerade in einem Default ist, weil sie teilweise bereits jetzt fällig sind, ohne dass man sie bedient) werden ersetzt durch neue Schulden, die erst zum 31. Dezember 2021 fällig werden. Man kommt durch die CVAs also aus dem liquiditätsbedrohenden Default raus, in dem man gerade steckt.

Der Hauptvorteil der CVAs ist einfach Zeit, die man gewinnt, in der man sich nicht mehr um die Liquidität kümmern muss, sondern sich voll darauf konzentrieren kann, das operative Geschäft zu verbessern. Das formuliert das Management auch mehrfach selbst so:

auf S. 5 des Halbjahresberichts:

The SEAG and SFHG CVAs are nearing the point at which they can be implemented, which will secure a period of financial stability for the Group until 31 December 2021, allowing us to focus fully on our operational performance.

auf S. 6 des Halbjahresberichts:

The hard work on the financial restructuring in the first half and prior periods will, in all likelihood, shortly come to fruition, bringing with it the stability that will allow us to turn the page and concentrate fully on maximising value from our operating companies.

Antwort auf Beitrag Nr.: 61.016.705 von MGQ am 12.07.19 22:23:11

stellt sich die frage, warum die Holding bzw deren Organe mehrfach darauf hingewiesen haben, wie wichtig (und auch wie vorteilhaft) das CVA (ebenso wie das CH11 bei MF) für die Bilanz der Hilding ist.. 🤔

Zitat von MGQ:Zitat von rollo_tomasi: [...] jetzt bin ich mal gespannt, wie man den verkauf der steag und sfh assets und liabilities in die holding-bilanz einbucht.

@mgq: hast du eine idee?

Wenn du wirklich die Holdingbilanz meinst, so kann ich bisher auch hier nicht erkennen, wie sich aufgrund der Übertragungen irgendwas ändern sollte. In der Holdingbilanz stehen nur die unmittelbaren, direkten Beteiligungen. Die SEAG gehört da nicht dazu, allerdings schon die SFHG (unter der irgendwann die SEAG auftaucht). Die SFHG steht momentan mit einem Wert von 0 in der Holdingbilanz (siehe Note 5 auf S. 305 des 2018er-Abschlusses). Das sollte auch weiterhin so bleiben, weil alle Übertragungen von Vermögenswerten und Verbindlichkeiten innerhalb des SFHG-Teilkonzerns stattfinden und damit den Wert von SFHG aus Sicht der Holding nicht ändern.

stellt sich die frage, warum die Holding bzw deren Organe mehrfach darauf hingewiesen haben, wie wichtig (und auch wie vorteilhaft) das CVA (ebenso wie das CH11 bei MF) für die Bilanz der Hilding ist.. 🤔

Antwort auf Beitrag Nr.: 61.014.866 von rollo_tomasi am 12.07.19 17:59:22

Du meinst wahrscheinlich die Konzernbilanz? Soweit ich das bisher sehe, passiert dabei nicht viel. Die ganzen Newco-Gesellschaften und die beiden Lux-Finco-Gesellschaften, die gegründet wurden, gehören alle zu 100% dem Konzern. Die Geschäftsvorgänge, mit deren Hilfe nun im Rahmen der CVAs die relevanten Vermögenswerte und Verbindlichkeiten von SFHG und SEAG auf diese neuen Gesellschaften übertragen werden, stellen damit alles konzerninterne Geschäfte dar. Konzerninterne Geschäfte fallen bei der Erstellung der Konzernbilanz raus bzw. haben keinen Einfluss auf diese.

Das Einzige, was sich in der Konzernbilanz mit Abschluss der CVA-Umsetzung ändern wird (und so auch im Halbjahresbericht erwähnt wird), ist dass die restrukturierten Verbindlichkeiten nicht mehr als kurzfristige Verbindlichkeiten (current liabilities), sondern als langfristige Verbindlichkeiten (non-current liabilities) geführt werden (weil sie erst in 2,5 Jahren fällig sind und nicht bereits innerhalb der nächsten 12 Monate).

Wenn du wirklich die Holdingbilanz meinst, so kann ich bisher auch hier nicht erkennen, wie sich aufgrund der Übertragungen irgendwas ändern sollte. In der Holdingbilanz stehen nur die unmittelbaren, direkten Beteiligungen. Die SEAG gehört da nicht dazu, allerdings schon die SFHG (unter der irgendwann die SEAG auftaucht). Die SFHG steht momentan mit einem Wert von 0 in der Holdingbilanz (siehe Note 5 auf S. 305 des 2018er-Abschlusses). Das sollte auch weiterhin so bleiben, weil alle Übertragungen von Vermögenswerten und Verbindlichkeiten innerhalb des SFHG-Teilkonzerns stattfinden und damit den Wert von SFHG aus Sicht der Holding nicht ändern.

Zitat von rollo_tomasi: [...] jetzt bin ich mal gespannt, wie man den verkauf der steag und sfh assets und liabilities in die holding-bilanz einbucht.

@mgq: hast du eine idee?

Du meinst wahrscheinlich die Konzernbilanz? Soweit ich das bisher sehe, passiert dabei nicht viel. Die ganzen Newco-Gesellschaften und die beiden Lux-Finco-Gesellschaften, die gegründet wurden, gehören alle zu 100% dem Konzern. Die Geschäftsvorgänge, mit deren Hilfe nun im Rahmen der CVAs die relevanten Vermögenswerte und Verbindlichkeiten von SFHG und SEAG auf diese neuen Gesellschaften übertragen werden, stellen damit alles konzerninterne Geschäfte dar. Konzerninterne Geschäfte fallen bei der Erstellung der Konzernbilanz raus bzw. haben keinen Einfluss auf diese.

Das Einzige, was sich in der Konzernbilanz mit Abschluss der CVA-Umsetzung ändern wird (und so auch im Halbjahresbericht erwähnt wird), ist dass die restrukturierten Verbindlichkeiten nicht mehr als kurzfristige Verbindlichkeiten (current liabilities), sondern als langfristige Verbindlichkeiten (non-current liabilities) geführt werden (weil sie erst in 2,5 Jahren fällig sind und nicht bereits innerhalb der nächsten 12 Monate).

Wenn du wirklich die Holdingbilanz meinst, so kann ich bisher auch hier nicht erkennen, wie sich aufgrund der Übertragungen irgendwas ändern sollte. In der Holdingbilanz stehen nur die unmittelbaren, direkten Beteiligungen. Die SEAG gehört da nicht dazu, allerdings schon die SFHG (unter der irgendwann die SEAG auftaucht). Die SFHG steht momentan mit einem Wert von 0 in der Holdingbilanz (siehe Note 5 auf S. 305 des 2018er-Abschlusses). Das sollte auch weiterhin so bleiben, weil alle Übertragungen von Vermögenswerten und Verbindlichkeiten innerhalb des SFHG-Teilkonzerns stattfinden und damit den Wert von SFHG aus Sicht der Holding nicht ändern.

Antwort auf Beitrag Nr.: 61.013.489 von Ines43 am 12.07.19 15:47:03

Das Wesentliche hat aus meiner Sicht bereits stksat gesagt.

Was das zweite Halbjahr angeht, wird man auf den Jahresabschluss warten müssen.

Was MF angeht:

MF wird seit dem 21. November 2018 nicht mehr vollkonsolidiert, sondern als at-equity bewertete Beteiligung bilanziert.

Die 50,1%, die Steinhoff derzeit noch an MF hält, werden zum 31. März 2019 mit 21 Mio. € bewertet (siehe Note 9 S. 72/73). Was den möglichen künftigen Wert zum 31. Dezember 2021 angeht, so hatte ich hier schon ein paar Mal Steinhoffs eigene Prognoseschätzungen aus dem SUSHI-SoA gepostet. Die liegt dort in der Gegend von 222 Mio. $.

Für die Zeit vom 30. September 2018 bis zum 21. November 2018 trägt MF mit einem Verlust von 26 Mio. € zum Gesamtergebnis des Konzerns bei (Note 2.3 S. 57). Für die Zeit danach gibt es keine separaten Zahlen. Die verstecken sich irgendwo im Verlustsaldo aller at-equity bewerteter Beteiligungen von 10 Mio. € (siehe GuV auf S. 38 oder auch Note 9 S. 72).

Zitat von Ines43: Wie sieht es aus mit Einmalkosten, die im zweiten Halbjahr so nicht mehr auftauchen?

Wie sieht es aus mit MF?

Wie hoch wird dort derGewinn im zweiten HalbjHr sein?

Das Wesentliche hat aus meiner Sicht bereits stksat gesagt.

Was das zweite Halbjahr angeht, wird man auf den Jahresabschluss warten müssen.

Was MF angeht:

MF wird seit dem 21. November 2018 nicht mehr vollkonsolidiert, sondern als at-equity bewertete Beteiligung bilanziert.

Die 50,1%, die Steinhoff derzeit noch an MF hält, werden zum 31. März 2019 mit 21 Mio. € bewertet (siehe Note 9 S. 72/73). Was den möglichen künftigen Wert zum 31. Dezember 2021 angeht, so hatte ich hier schon ein paar Mal Steinhoffs eigene Prognoseschätzungen aus dem SUSHI-SoA gepostet. Die liegt dort in der Gegend von 222 Mio. $.

Für die Zeit vom 30. September 2018 bis zum 21. November 2018 trägt MF mit einem Verlust von 26 Mio. € zum Gesamtergebnis des Konzerns bei (Note 2.3 S. 57). Für die Zeit danach gibt es keine separaten Zahlen. Die verstecken sich irgendwo im Verlustsaldo aller at-equity bewerteter Beteiligungen von 10 Mio. € (siehe GuV auf S. 38 oder auch Note 9 S. 72).

Das wichtigste scheint mir an dem Abschluss zu sein, dass hier nicht das Gegenteil ausgedrückt wird von dem, wie es momentan die Realität zeigt: die Firma ist liquide und in der Lage, ihre laufenden Rechnungen zu bezahlen, was das Zahlenwerk BESTÄTIGT! Getürkte Zahlen, um Kredite zu erschleichen, scheinen also wohl nicht (mehr) vorzuliegen. Es entsteht nach knapp 2 Jahren also wieder Kalkulierbarkeit. Wenn sich dieses Pflänzchen zur Pflanze mausert und nicht von den Gläubigern kaputtgetrampelt wird, hat Steinhoff langfristig auf einen Zeitraum von meiner Meinung nach 6-7 Jahren die Chance, tatsächlich eine profitable Unternehmung zu sein, die die Sünden der Vergangenheit dann zum größten Teil zu bezahlbaren Konditionen abstottern wird. Natürlich müssen diese Unsummen von Verbindlichkeiten zurückgezahlt werden... alles andere würde ja sonst in anderen Aktionen münden müssen (LBO, Übernahmen, neue Aktien, etc. etc.). Es scheint so zu sein, dass man bei Steinhoff die Karre selber aus dem Dreck ziehen will und nicht fremde Hilfe dafür in Anspruch nimmt. So etwas ist recht selten und ganz sicher nicht für Leute interessant, die den schnellen Euro machen wollen (was tun mir die Daytrader leid... hehehe). Aber letztlich kann man nur so langfristig Gewinne erwirtschaften, die dann auch Bestand haben.

Die Zahlen zeigen eindeutig, dass noch ein schwerer Weg zu gehen ist, der täglich die volle Aufmerksamkeit und Konzentration des Managements kosten wird, und das auf Jahre. Aber er ist gangbar... und man will ihn wohl auch gehen. Hut ab.

Die Zahlen zeigen eindeutig, dass noch ein schwerer Weg zu gehen ist, der täglich die volle Aufmerksamkeit und Konzentration des Managements kosten wird, und das auf Jahre. Aber er ist gangbar... und man will ihn wohl auch gehen. Hut ab.