DEFAMA, ein sich entwickelndes Immobilienjuwel? (Seite 70)

eröffnet am 05.09.16 10:13:01 von

neuester Beitrag 23.04.24 09:55:53 von

neuester Beitrag 23.04.24 09:55:53 von

Beiträge: 3.817

ID: 1.237.890

ID: 1.237.890

Aufrufe heute: 35

Gesamt: 296.676

Gesamt: 296.676

Aktive User: 0

ISIN: DE000A13SUL5 · WKN: A13SUL · Symbol: DEF

25,00

EUR

+2,46 %

+0,60 EUR

Letzter Kurs 17:23:33 Tradegate

Neuigkeiten

22.04.24 · EQS Group AG |

28.02.24 · EQS Group AG |

14.02.24 · 4investors |

14.02.24 · EQS Group AG |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,3400 | +62,93 | |

| 0,9000 | +38,46 | |

| 0,6327 | +34,62 | |

| 0,5100 | +30,77 | |

| 2,4000 | +20,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,8500 | -11,04 | |

| 1,4090 | -11,69 | |

| 17,875 | -13,43 | |

| 0,51 | -13,56 | |

| 0,7333 | -63,15 |

Beitrag zu dieser Diskussion schreiben

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Spam, Werbung

Antwort auf Beitrag Nr.: 71.231.103 von naturfan2 am 30.03.22 12:34:13Na dann, auf zu neuen Ufern und weiterhin gute Geschäfte.

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Spam, Werbung

Antwort auf Beitrag Nr.: 71.230.812 von naturfan2 am 30.03.22 12:04:57Da du außer Lachsmilies keine Argumente anbringst wo ich falsch liege (alle meine Angaben beruhen auf öffentlich zugänglichen GB-Daten oder sind was die Aktienverkäufe angeht, auf der DEFAMA Website unter Veröffentlichung Insider Transaktionen zu finden), halte ich es nicht mehr für nötig, mich weiter mit dir zu beschäftigen.

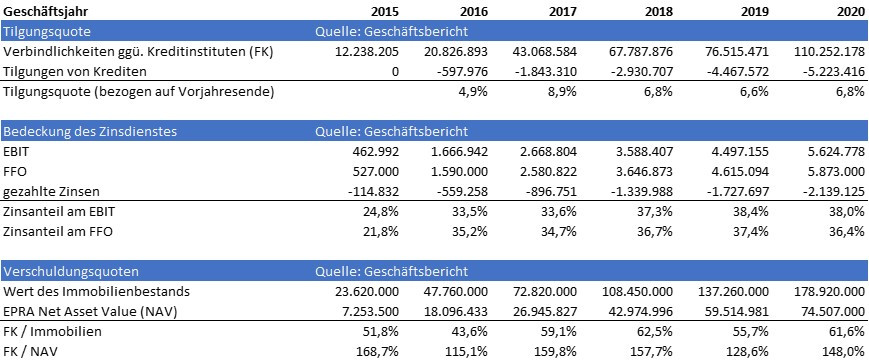

Gerne greife ich aber nochmal das Thema "hohe" Verschuldung auf, was vielleicht den ein oder anderen "normalen" User hier auch vor Fragen stellt.

Nachfolgend eine Zusammenstellung der GB-Daten zum Thema Finanzierung

Gemessen am reinen Eigenkapital erscheint die Verschuldung zunächst hoch. Es fallen jedoch drei Dinge auf.

(1) DEFAMA verfügt seit Aufzeichnung über solide freie Cashflows, die für eine hohe Tilgung eingesetzt werden. Nimmt man die Tilgungen aus der Kapitalflussrechnung, so stellt man fest, dass über 5% pro Jahr getilgt werden. Bei einer Zinsbindung von 10 Jahren läuft das Unternehmen damit selbst bei stark steigenden Zinsen nur überschaubare Refinanzierungs-Risiken.

(2) Auch wenn die Verbindlichkeiten steigen, so wachsen die Zinsbelastungen relativ konstant mit dem jährlich steigenden EBIT und FFO mit. Der Zinsdienst ist damit immer durch ausreichend Ergebnis und Cashflow gedeckt.

(3) Auch in Bezug auf das ständig im Wert steigende Immobilien-Portfolio und des NAVs erkennt man eine relativ konstant "mit-atmende" Verschuldung.

Auf Basis dieser mir öffentlich zugänglichen Informationen kann ich daher keine roten Flaggen bei der Verschuldung erkennen.

Gerne greife ich aber nochmal das Thema "hohe" Verschuldung auf, was vielleicht den ein oder anderen "normalen" User hier auch vor Fragen stellt.

Nachfolgend eine Zusammenstellung der GB-Daten zum Thema Finanzierung

Gemessen am reinen Eigenkapital erscheint die Verschuldung zunächst hoch. Es fallen jedoch drei Dinge auf.

(1) DEFAMA verfügt seit Aufzeichnung über solide freie Cashflows, die für eine hohe Tilgung eingesetzt werden. Nimmt man die Tilgungen aus der Kapitalflussrechnung, so stellt man fest, dass über 5% pro Jahr getilgt werden. Bei einer Zinsbindung von 10 Jahren läuft das Unternehmen damit selbst bei stark steigenden Zinsen nur überschaubare Refinanzierungs-Risiken.

(2) Auch wenn die Verbindlichkeiten steigen, so wachsen die Zinsbelastungen relativ konstant mit dem jährlich steigenden EBIT und FFO mit. Der Zinsdienst ist damit immer durch ausreichend Ergebnis und Cashflow gedeckt.

(3) Auch in Bezug auf das ständig im Wert steigende Immobilien-Portfolio und des NAVs erkennt man eine relativ konstant "mit-atmende" Verschuldung.

Auf Basis dieser mir öffentlich zugänglichen Informationen kann ich daher keine roten Flaggen bei der Verschuldung erkennen.

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Spam, WerbungTrading Spotlight

Wir brauchen keine "Ausreden" oder uns etwas schön reden, wir müssen uns im Gegensatz zu dir nur in der Thematik auskennen.

Daher drei Punkte, im Wesentlichen der ganze Inhalt deiner letzten Posts:

"und das EK sinkt bisher"

Antwort: Falsch

Quelle Geschäftsberichte

2015: 4,7 Mio. Euro

2016: 10,6 Mio. Euro

2017: 11,4 Mio. Euro

2018: 16,4 Mio. Euro

2019: 24,7 Mio. Euro

2020: 25,2 Mio. Euro

"hier kann die Schrade Clique ihre Aktien abladen:

Antwort: Falsch

Herr Schrade hält seit der Erstemission nahezu konstant 30% aller im Umlauf befindlicher Aktien. Sämtliche Kapitalerhöhungen waren neue Aktien, kein Verkauf von Vorstandsbeständen. Die Verkäufe von Herrn Schrade beliefen sich über die Jahre auf wenige 10 Tsd. Stück, im Wesentlichen Abgabe an interessierte Fonds als Einstiegspakete.

PS: Dass er zur Emission über die MSC Invest das auch mal erwähnte größere Paket abgegeben hat ist auch kein Hexenwerk, da die wenigsten Unternehmensgründer 100% der Anteile behalten, würde dann auch überhaupt keinen Sinn machen an die Börse zu gehen.

Sinngemäß: "die Kapitalerhöhung belastet die Finanzierungskennzahlen"

Antwort: Falsch

Grundkurs BWL, Verschuldungsquote = EK / FK

Kapitalerhöhung stärkt das Eigenkapital, die Finanzierungsquote sinkt, die Solvenz des Unternehmens steigt

Abschließend:

Dass der Kurs seit Jahren steigt, liegt wenn man ein bisschen nachdenkt nicht an gepushe, sondern schlicht daran, dass der freie Cashflow aus Vermietung seit 2015 von 500.000 Euro auf über 7 Mio. Euro gestiegen ist.

Wie bei jeder Aktie bleibt es dabei. Manche mögen einen Titel, andere nicht. Dabei würde ich es jetzt auch belassen.

Daher drei Punkte, im Wesentlichen der ganze Inhalt deiner letzten Posts:

"und das EK sinkt bisher"

Antwort: Falsch

Quelle Geschäftsberichte

2015: 4,7 Mio. Euro

2016: 10,6 Mio. Euro

2017: 11,4 Mio. Euro

2018: 16,4 Mio. Euro

2019: 24,7 Mio. Euro

2020: 25,2 Mio. Euro

"hier kann die Schrade Clique ihre Aktien abladen:

Antwort: Falsch

Herr Schrade hält seit der Erstemission nahezu konstant 30% aller im Umlauf befindlicher Aktien. Sämtliche Kapitalerhöhungen waren neue Aktien, kein Verkauf von Vorstandsbeständen. Die Verkäufe von Herrn Schrade beliefen sich über die Jahre auf wenige 10 Tsd. Stück, im Wesentlichen Abgabe an interessierte Fonds als Einstiegspakete.

PS: Dass er zur Emission über die MSC Invest das auch mal erwähnte größere Paket abgegeben hat ist auch kein Hexenwerk, da die wenigsten Unternehmensgründer 100% der Anteile behalten, würde dann auch überhaupt keinen Sinn machen an die Börse zu gehen.

Sinngemäß: "die Kapitalerhöhung belastet die Finanzierungskennzahlen"

Antwort: Falsch

Grundkurs BWL, Verschuldungsquote = EK / FK

Kapitalerhöhung stärkt das Eigenkapital, die Finanzierungsquote sinkt, die Solvenz des Unternehmens steigt

Abschließend:

Dass der Kurs seit Jahren steigt, liegt wenn man ein bisschen nachdenkt nicht an gepushe, sondern schlicht daran, dass der freie Cashflow aus Vermietung seit 2015 von 500.000 Euro auf über 7 Mio. Euro gestiegen ist.

Wie bei jeder Aktie bleibt es dabei. Manche mögen einen Titel, andere nicht. Dabei würde ich es jetzt auch belassen.

Wenigsten greifen die Mods durch. Was für ein Sonderschulniveau.

http://mobile.dgap.de/dgap/News/corporate/defama-platziert-n…

Kapitalerhöhung ist voll platziert. Zusätzlich Anpassung der Mittelfristziele denkbar. Ich habe heute erneut aufgestockt.

http://mobile.dgap.de/dgap/News/corporate/defama-platziert-n…

Kapitalerhöhung ist voll platziert. Zusätzlich Anpassung der Mittelfristziele denkbar. Ich habe heute erneut aufgestockt.

!

Dieser Beitrag wurde von SelfMODus moderiert. Grund: Tatsachenbehauptungen bitte immer mit entsprechenden Quellenangaben, nachvollziehbarer URL!

Dieser Beitrag wurde von FairMOD moderiert. Grund: Spam, Werbung

Antwort auf Beitrag Nr.: 71.227.044 von naturfan2 am 29.03.22 23:19:35

Also zum letzten Mal, weil du anscheinend nicht verstehen möchtest. Wie hat sich der LTV über die Jahre verändert? Nach welchen Bilanzierungsstandard bilanziert Defama und was bedeutet dies für die Abbildung von Zeitwerten?

Zitat von naturfan2: Hey, nicht wieder zum Xten Mal beleidigend werden. Auch wenn das auch hier typisch ist in diesem Defamaforum.

Nur weil man eine sehr kritische Meinung zu den hohen Kursen von Defama hat.

Auf jeden Fall sind alle neuen KEs nicht unbedingt die besten und positivsten Anzeichen, in bezug auf einen langfristigen Verschuldungsgrad gesehen.

Übrigens seit Jahren steigen die langfristigen Schulden permament, und das EK sinkt bisher auch eher als das es ansteigt seit Jahren.

Natürlich haben dafür wieder alle Defamaanleger Ausreden und Ausflüchte parat.

Also zum letzten Mal, weil du anscheinend nicht verstehen möchtest. Wie hat sich der LTV über die Jahre verändert? Nach welchen Bilanzierungsstandard bilanziert Defama und was bedeutet dies für die Abbildung von Zeitwerten?

22.04.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

28.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.02.24 · 4investors · DEFAMA Deutsche Fachmarkt |

14.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

29.01.24 · 4investors · DEFAMA Deutsche Fachmarkt |

29.01.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

16.01.24 · wO Chartvergleich · Berkshire Hathaway Registered (A) |

22.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |

22.12.23 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |