DEFAMA, ein sich entwickelndes Immobilienjuwel? (Seite 87)

eröffnet am 05.09.16 10:13:01 von

neuester Beitrag 24.03.24 11:50:32 von

neuester Beitrag 24.03.24 11:50:32 von

Beiträge: 3.811

ID: 1.237.890

ID: 1.237.890

Aufrufe heute: 0

Gesamt: 296.244

Gesamt: 296.244

Aktive User: 0

ISIN: DE000A13SUL5 · WKN: A13SUL

23,900

EUR

-0,83 %

-0,200 EUR

Letzter Kurs 18.04.24 Lang & Schwarz

Neuigkeiten

28.02.24 · EQS Group AG |

14.02.24 · 4investors |

14.02.24 · EQS Group AG |

29.01.24 · 4investors |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6327 | +34,62 | |

| 0,9900 | +26,11 | |

| 119.000,00 | +19,00 | |

| 36,00 | +16,13 | |

| 0,58 | +16,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 63,00 | -16,00 | |

| 81,90 | -18,10 | |

| 12,964 | -25,92 | |

| 2,7500 | -28,39 | |

| 0,5130 | -33,70 |

Beitrag zu dieser Diskussion schreiben

Ich denke ein Grund dafür das es bei der DEFAMA keine Kapitalerhöhung gibt, ist die Verwässerung der Anteile von Herrn Schrade bzw. die Finanzierung seiner bestehenden Anteile.

Aus Aktionärssicht fände ich es trotzdem sinnvoll. Vorallem sehe ich das Problem das es diese Münchner gibt, bei denen Herr Schrade mal tätig war, die in denselben Markt vorstossen wollen und da ganz schön aufs Tempo drücken. Die Preise für die einzelnen Objekte werden somit steigen, weil es zukünftig vermutlich idR zwei ernsthafte Bieter für dasselbe Objekt geben wird.

Zumindest ich würde das Objekt bei beiden anbieten.

Aus Aktionärssicht fände ich es trotzdem sinnvoll. Vorallem sehe ich das Problem das es diese Münchner gibt, bei denen Herr Schrade mal tätig war, die in denselben Markt vorstossen wollen und da ganz schön aufs Tempo drücken. Die Preise für die einzelnen Objekte werden somit steigen, weil es zukünftig vermutlich idR zwei ernsthafte Bieter für dasselbe Objekt geben wird.

Zumindest ich würde das Objekt bei beiden anbieten.

philojoephus,

es ist wohl alles genauso wie du es sagst.

Wusste wohl auch schon immer, dass die sinkenden Zinsen, eineen Einfluss auf die Gewinn hatten. Aber, dass dieses der einzige Grund war, überrascht mich. Tja, dann war doch ehr nicht die ganz besonders gute Leistungsfähigkeit, sondern einfach die Zinsstruktur, die aber erst später, dann neben der Umsatzsteigerung auch Gewinnerhöhungen möglich machte.

Aber die VIB Leute haben dann auch wieder bald neu angelegt, neue Objekte gekauft und in den letzten Jahren hauptsächlich selber Objekte entwickelt. Jemand der das Geld nur gespart hätte, oder ausgeschüttet oder zur Schuldentilgung verwendet hätte, würde dann nicht die späteren Umsatz- und Ertragssteigerungen erreichen.

Ob dann diese Anuitätentilgung auch einen Anteil am guten Geschäftslauf hatte? VIelleicht ein wenig, aber nicht in ZUsammenhang mit den Zinssenkungen , das erzielte andere, die grosse Betragsdarlehen, insgesamt für die AG aufgenommen haben, genauso.

Nur mit der laufenden Tilgung plus ersparter Zinsen, ist die Leistungsrate immer gleich und lässt sich einfach aus den Mieteinnahmen zahlen, und der Zinsanteil sinkt ständig und der Tilgungsanteil erhöht sich fortlaufend.

Was ich indes weniger gut fand, dass man immer, zum Jahreswechsel auf jeden Fall, so 40 bis 60 Mio cash hatte. Angesichts , dass man ständig jeden Monat Miete einnimmt. hätte es sovie ständig verfügbares Bargeld nicht gebraucht. Wenn man das angelegt hätte, wären locker 3 Mio Ertrag mehr im Jahr möglich und diese Gewinn erneut angelegt, hätten wieder den Gewinn in folgenden jahren erhöht. Aber vielleicht hatte ich auch nicht genügend Überblick und es war evtl durchaus nötig bei kurzfristigen Ankäufen sofort cash bezahlen zu müssen. Und es gab wohl in 2008 und 2009 Zeiten wo einige Banken überhaupt keine Kreitie mehr ausgaben; so war evtl was ich für falsch gehalten habe, gerade gut und richtig und hat erst diese hohen Erträge möglich gemacht.

es ist wohl alles genauso wie du es sagst.

Wusste wohl auch schon immer, dass die sinkenden Zinsen, eineen Einfluss auf die Gewinn hatten. Aber, dass dieses der einzige Grund war, überrascht mich. Tja, dann war doch ehr nicht die ganz besonders gute Leistungsfähigkeit, sondern einfach die Zinsstruktur, die aber erst später, dann neben der Umsatzsteigerung auch Gewinnerhöhungen möglich machte.

Aber die VIB Leute haben dann auch wieder bald neu angelegt, neue Objekte gekauft und in den letzten Jahren hauptsächlich selber Objekte entwickelt. Jemand der das Geld nur gespart hätte, oder ausgeschüttet oder zur Schuldentilgung verwendet hätte, würde dann nicht die späteren Umsatz- und Ertragssteigerungen erreichen.

Ob dann diese Anuitätentilgung auch einen Anteil am guten Geschäftslauf hatte? VIelleicht ein wenig, aber nicht in ZUsammenhang mit den Zinssenkungen , das erzielte andere, die grosse Betragsdarlehen, insgesamt für die AG aufgenommen haben, genauso.

Nur mit der laufenden Tilgung plus ersparter Zinsen, ist die Leistungsrate immer gleich und lässt sich einfach aus den Mieteinnahmen zahlen, und der Zinsanteil sinkt ständig und der Tilgungsanteil erhöht sich fortlaufend.

Was ich indes weniger gut fand, dass man immer, zum Jahreswechsel auf jeden Fall, so 40 bis 60 Mio cash hatte. Angesichts , dass man ständig jeden Monat Miete einnimmt. hätte es sovie ständig verfügbares Bargeld nicht gebraucht. Wenn man das angelegt hätte, wären locker 3 Mio Ertrag mehr im Jahr möglich und diese Gewinn erneut angelegt, hätten wieder den Gewinn in folgenden jahren erhöht. Aber vielleicht hatte ich auch nicht genügend Überblick und es war evtl durchaus nötig bei kurzfristigen Ankäufen sofort cash bezahlen zu müssen. Und es gab wohl in 2008 und 2009 Zeiten wo einige Banken überhaupt keine Kreitie mehr ausgaben; so war evtl was ich für falsch gehalten habe, gerade gut und richtig und hat erst diese hohen Erträge möglich gemacht.

Antwort auf Beitrag Nr.: 69.675.852 von supialexi2 am 22.10.21 16:07:27@supialexi2

>> Fand das aber soo fantastisch, daass VIB, so jedes Jahr aus dem normalen Geschäft, und bei

>> ähnlicher Eigenkapitaoquote, einfach so der VOlumen im Schnitt um 5 % erhöhen kann, und so auch

>> noch weiter zu höhereb Gewinnen führt, das bei extrem hohen VOrstandsvergütungen.

Ja, das ist in der Tat fantastisch. Aber die Aussage, dass die VIB das „aus dem normalen Geschäft“ geschafft hat, kann man so nicht stehen lassen.

Auch ich fand es jahrelang sehr faszinierend zu sehen, wie schön stetig die Gewinne und die Dividende bei der VIB steigen. Aber hast Du Dich nie gefragt, wie die das machen?

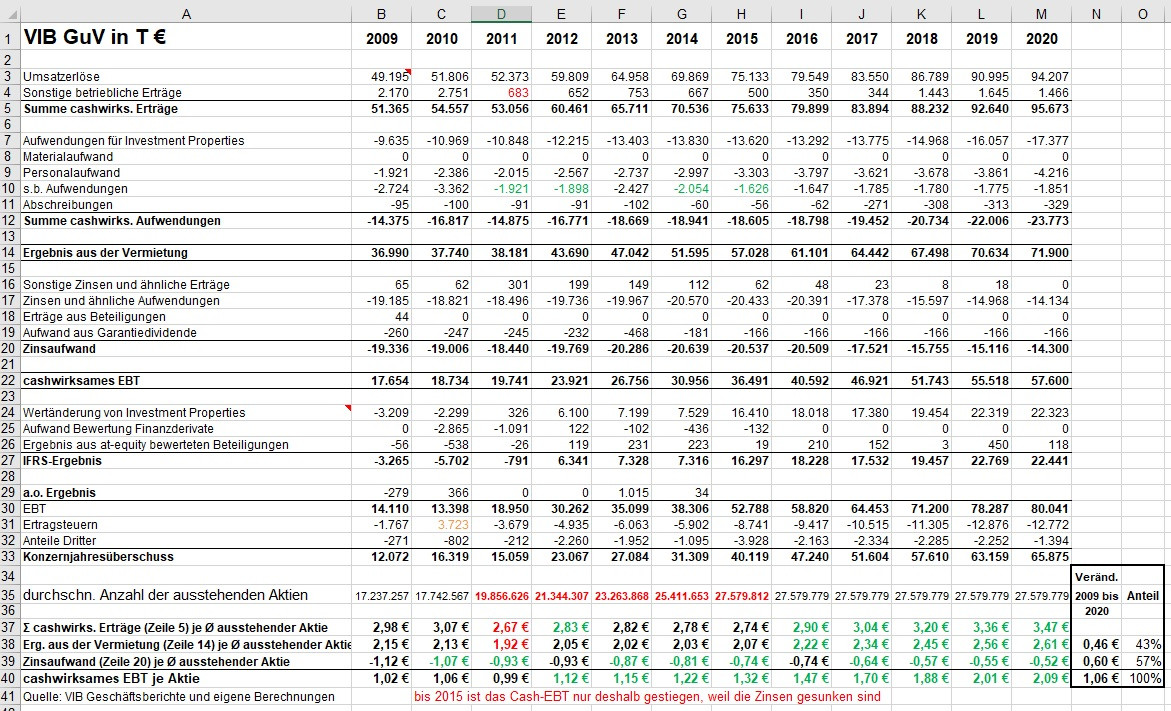

Lange Zeit gab es dafür nur einen Grund: Die fallenden Zinsen!

Die folgende Tabelle zeigt sehr eindrucksvoll, dass die Mieteinnahmen pro Aktie zwischen 2009 und 2015 gar nicht gestiegen sind. D.h. bereinigt um die Kapitalerhöhungen sind die Einnahmen in dem Zeitraum NICHT gestiegen!

Das Gleiche gilt für die operativen Kosten pro Aktie. Auch die haben sich lange Zeit - um die Kapitalerhöhungen bereinigt - kaum verbessert. Folglich hat das operative Ergebnis pro Aktie aus der Vermietung der Immobilien lange Zeit stagniert bzw. ist bis 2015 sogar gesunken!

Wenn aber zwischen 2009 und 2015 weder die Einnahmen noch der operative Gewinn aus der Vermietung pro Aktie gestiegen sind, wie war es dann möglich den Gewinn pro Aktie zu steigern?

Das zeigt Dir Zeile 39 in der Tabelle. Der einzige Grund für diese schönen Gewinnsteigerungen war lange Zeit, dass die Zinsaufwendungen pro Aktie kontinuierlich gefallen sind. Aber das ist keine operative Leistung und hatte auch nichts mit den Tilgungen zu tun, sondern ist ganz überwiegend der Tatsache geschuldet, dass die Zinsen seit 10 Jahren kontinuierlich gefallen sind.

Übrigens hat nicht nur die VIB von diesem Trend profitiert, sondern alle Unternehmen, die stark verschuldet sind. Das sollte jeder Investor, der in stark verschuldete Unternehmen investiert, im Hinterkopf haben, wenn er sich über die Gewinnzuwächse solcher Unternehmen in den letzten 10 Jahren freut. Die Frage muss dann immer lauten: Wieviel dieser Gewinnzuwächse ist wirklich operativ begründet und wieviel der glücklichen Tatsache, dass die Zinsen gefallen sind? Die Antwort auf diese Frage gibt einem auch einen Hinweis darauf, was passieren könnte, wenn die Zinsen mal wieder steigen.

Erst seit 2016, als die VIB keine Kapitalerhöhungen mehr vorgenommen hat, werden die Gewinne der VIB auch durch operative Zuwächse getrieben. Aber wie Du in der Tabelle ganz unten rechts in dem Rahmen erkennen kannst, stammt der überwiegende Teil des cashwirksamen Gewinnzuwachses der VIB seit 2009 aus den gefallenden Zinsen.

>> Fand das aber soo fantastisch, daass VIB, so jedes Jahr aus dem normalen Geschäft, und bei

>> ähnlicher Eigenkapitaoquote, einfach so der VOlumen im Schnitt um 5 % erhöhen kann, und so auch

>> noch weiter zu höhereb Gewinnen führt, das bei extrem hohen VOrstandsvergütungen.

Ja, das ist in der Tat fantastisch. Aber die Aussage, dass die VIB das „aus dem normalen Geschäft“ geschafft hat, kann man so nicht stehen lassen.

Auch ich fand es jahrelang sehr faszinierend zu sehen, wie schön stetig die Gewinne und die Dividende bei der VIB steigen. Aber hast Du Dich nie gefragt, wie die das machen?

Lange Zeit gab es dafür nur einen Grund: Die fallenden Zinsen!

Die folgende Tabelle zeigt sehr eindrucksvoll, dass die Mieteinnahmen pro Aktie zwischen 2009 und 2015 gar nicht gestiegen sind. D.h. bereinigt um die Kapitalerhöhungen sind die Einnahmen in dem Zeitraum NICHT gestiegen!

Das Gleiche gilt für die operativen Kosten pro Aktie. Auch die haben sich lange Zeit - um die Kapitalerhöhungen bereinigt - kaum verbessert. Folglich hat das operative Ergebnis pro Aktie aus der Vermietung der Immobilien lange Zeit stagniert bzw. ist bis 2015 sogar gesunken!

Wenn aber zwischen 2009 und 2015 weder die Einnahmen noch der operative Gewinn aus der Vermietung pro Aktie gestiegen sind, wie war es dann möglich den Gewinn pro Aktie zu steigern?

Das zeigt Dir Zeile 39 in der Tabelle. Der einzige Grund für diese schönen Gewinnsteigerungen war lange Zeit, dass die Zinsaufwendungen pro Aktie kontinuierlich gefallen sind. Aber das ist keine operative Leistung und hatte auch nichts mit den Tilgungen zu tun, sondern ist ganz überwiegend der Tatsache geschuldet, dass die Zinsen seit 10 Jahren kontinuierlich gefallen sind.

Übrigens hat nicht nur die VIB von diesem Trend profitiert, sondern alle Unternehmen, die stark verschuldet sind. Das sollte jeder Investor, der in stark verschuldete Unternehmen investiert, im Hinterkopf haben, wenn er sich über die Gewinnzuwächse solcher Unternehmen in den letzten 10 Jahren freut. Die Frage muss dann immer lauten: Wieviel dieser Gewinnzuwächse ist wirklich operativ begründet und wieviel der glücklichen Tatsache, dass die Zinsen gefallen sind? Die Antwort auf diese Frage gibt einem auch einen Hinweis darauf, was passieren könnte, wenn die Zinsen mal wieder steigen.

Erst seit 2016, als die VIB keine Kapitalerhöhungen mehr vorgenommen hat, werden die Gewinne der VIB auch durch operative Zuwächse getrieben. Aber wie Du in der Tabelle ganz unten rechts in dem Rahmen erkennen kannst, stammt der überwiegende Teil des cashwirksamen Gewinnzuwachses der VIB seit 2009 aus den gefallenden Zinsen.

Antwort auf Beitrag Nr.: 69.674.988 von philojoephus am 22.10.21 15:12:54Du hast da wohl insgesamt recht.

In der Tat, hatte ich die Eigenkapitalquote wohl über 15 Jahre in Erinnung "von damals" ohne, das nochmals in den Folgenjahren zu prüfen. Es gab aber durchaus Jahre, glaube in den letzten 10 Jahren, wo der Eigenkapital um ca 10 % gestiegen ist.

Das die beiden Bilanzierungemethoden schon Unterschiede haben, war mir bekannt, aber , dass es sich so stark auswirkt, hat mich jetzt überrascht.

Tja, und es stimmt, wenn man nun, wohl auch steigend in kommenden Jahren, bisherige Objektkredite aufvalutiert, dann gäbe es nicht die Schuldenfreiheit (bzw. wohl Schuldenfrei, in Bezug auf die direkte Objektbeziehung, denn die Aufvalutierung nutzt man als Eigenkapital für ein neues Objekt, so sollte das auch rechnerisch von dem neu finanzierten Objekt erwirtschaftet werden).

Ja es mögen Äpfel und Birnen sein. Fand das aber soo fantastisch, daass VIB, so jedes Jahr aus dem normalen Geschäft, und bei ähnlicher Eigenkapitaoquote, einfach so der VOlumen im Schnitt um 5 % erhöhen kann, und so auch noch weiter zu höhereb Gewinnen führt, das bei extrem hohen VOrstandsvergütungen.

Auch hat mich bei defama so begeistet, dass man nach gut 15 Jahren dann ohne Zins und Tilgung bei vielen Ojekten hohe Gewinne macht.

Da habe ich meine Begeisterung so in den Mittelpunkt gestellt und berichtet, ohne die Bedenken oder direkten Fakten zu berücksichtigen.

Insgeamt habe ich gemeint , es wäre nicht so wichtig, dass es genau stimmen muss, sondern ehr eine Aussage sein, "wie toll die Unternehmen sind".

In der Tat, hatte ich die Eigenkapitalquote wohl über 15 Jahre in Erinnung "von damals" ohne, das nochmals in den Folgenjahren zu prüfen. Es gab aber durchaus Jahre, glaube in den letzten 10 Jahren, wo der Eigenkapital um ca 10 % gestiegen ist.

Das die beiden Bilanzierungemethoden schon Unterschiede haben, war mir bekannt, aber , dass es sich so stark auswirkt, hat mich jetzt überrascht.

Tja, und es stimmt, wenn man nun, wohl auch steigend in kommenden Jahren, bisherige Objektkredite aufvalutiert, dann gäbe es nicht die Schuldenfreiheit (bzw. wohl Schuldenfrei, in Bezug auf die direkte Objektbeziehung, denn die Aufvalutierung nutzt man als Eigenkapital für ein neues Objekt, so sollte das auch rechnerisch von dem neu finanzierten Objekt erwirtschaftet werden).

Ja es mögen Äpfel und Birnen sein. Fand das aber soo fantastisch, daass VIB, so jedes Jahr aus dem normalen Geschäft, und bei ähnlicher Eigenkapitaoquote, einfach so der VOlumen im Schnitt um 5 % erhöhen kann, und so auch noch weiter zu höhereb Gewinnen führt, das bei extrem hohen VOrstandsvergütungen.

Auch hat mich bei defama so begeistet, dass man nach gut 15 Jahren dann ohne Zins und Tilgung bei vielen Ojekten hohe Gewinne macht.

Da habe ich meine Begeisterung so in den Mittelpunkt gestellt und berichtet, ohne die Bedenken oder direkten Fakten zu berücksichtigen.

Insgeamt habe ich gemeint , es wäre nicht so wichtig, dass es genau stimmen muss, sondern ehr eine Aussage sein, "wie toll die Unternehmen sind".

Antwort auf Beitrag Nr.: 69.662.958 von supialexi2 am 21.10.21 15:04:37

>> Das ist echt traumhaft, gleichzeitig hat so quasi nebenbei sich der Eigenkapitalanteil leicht erhöht,

>> man erreicht da jetzt wohl 43 %, am Anfang der Börsenphase lag man auch schon mal um 25 %.

Das ist nicht richtig. Bei der VIB hat sich die Eigenkapitalquote NICHT „quasi nebenbei“ erhöht, sondern ist beim Börsengang aufgrund einer massiven Kapitalerhöhung (KE) gestiegen. Vor dem Börsengang (Ende 2004) lag das gezeichnete Kapital bei 4,4 Mio. Euro und nach dem Börsengang (Ende 2005) dann bei 9,8 Mio. Euro.

Gemäß den VIB Geschäftsberichten lag die Eigenkapitalquote der VIB im Jahr 2004 bei 27 % und ist im Jahr 2005 durch die massive Kapitalerhöhung beim Börsengang auf 42,8 % getiegen. 2006 ist die Eigenkapitalquote mit der Umstellung auf IFRS und einer weiteren Kapitalerhöhung auf 44,3 % gestiegen. Heute liegt die Eigenkapitalquote bei 43 %. Insofern hat sich an der Eigenkapitalquote seit dem Börsengang nicht viel geändert.

VIB EK-Quote gemäß Angabe in den VIB Geschäftsberichten

2004 (HGB).....27,0 %

2005 (HGB).....42,8 % wg. massiver Kapitalerhöhung gestiegen

2006 (IFRS)....44,3 % erneute KE und Umstellung auf IFRS

...

2020 (IFRS)....43,0 %

Du findest eine Eigenkapitalquote von 43 % gut?

Nun, ich schätze, dass auch die DeFaMa eine EK-Quote von um die 40 % hätte, wenn sie nach IFRS bilanzieren würde, so wie es die VIB tut.

Grundsätzlich sollte man sich der unterschiedlichen Bewertung von Immobilien nach HGB und IFRS bewusst sein. Die DeFaMa bilanziert nach HGB. Nach HGB werden die Immobilien Jahr für Jahr abgeschrieben. D.h. der in der DeFaMa Bilanz ausgewiesene Wert der Immobilien sinkt von Jahr zu Jahr. Würde die DeFaMa nicht weiter zukaufen, könnte man diesen Effekt auch direkt in der Bilanz sehen.

Nach IFRS hat man ein Wahlrecht. Entweder werden die Immobilien ähnlich wie bei HGB abgeschrieben (Hamborner macht das so) oder die Immobilien werden von Jahr zu Jahr neu bewertet (praktisch alle anderen Immobiliengesellschaften wählen diese Option). Durch die jährliche Neubewertung sind die Immobilien manchmal mehr wert, manchmal weniger. In den letzten zehn Jahren ist der Wert meistens gestiegen. Bei der VIB hat das dazu geführt, dass der Wert der Immobilien in der Bilanz der VIB seit 2011 in jedem Jahr gestiegen ist (wie die jährlichen Aufwertungsgewinne in der GuV der VIB zeigen)!

Aus diesen Gründen kann man eine HGB Bilanz und deren Verhältnisse nicht einfach mit einer IFRS Bilanz vergleichen.

Aber da die DeFaMa ihre Immobilien auch jährlich bewerten lässt und den Net Asset Value (NAV) veröffentlicht und dieser NAV-Wert dem IFRS Wert sehr nahe kommt, können wir überschlagsweise ausrechnen, wie hoch die Eigenkapitalquote der DeFaMa nach IFRS wäre. Per 30.06.2021 hat die DeFaMa folgende HGB Bilanz veröffentlicht:

Aktiva..........................144 Mio. Euro

Eigenkapital..................29 Mio. Euro

EK-Quote NACH HGB......20 %

Zum 30.06.2021 betrug der NAV je Aktie 17,64 Euro.

17,64 Euro je Aktie x 4,42 Mio. DeFaMa Aktien = 78 Mio. Euro näherungsweise berechnetes IFRS Eigenkapital. Im Vergleich zum HGB Eigenkapital von 29 Mio. Euro zeigt der NAV-Ausweis einen Aufwertungsgewinn von 49 Mio. Euro (78 Mio. Euro abzüglich 29 Mio. Euro). Allein dieser Unterschied macht schon die Dimensionen deutlich, die zwischen IFRS und HGB liegen.

Folgendermaßen kann man nun näherungsweise die IFRS Kennzahlen berechnen:

Und da sind wir bei den 40 % Eigenkapitalquote.

>> Aber ich hoffe ja dass die defama, dauerhaft , eben dann wenn die ersten Objekte steuerfrei sind,

Was meinst Du damit, dass bei der DeFaMa die Objekte irgendwann steuerfrei sein sollen? Die DeFaMa müsste sich in einen REIT umwandeln, wenn die Erträge aus den Immobilien steuerfrei sein sollen.

>> wenn man so weiter tilgt, wird oftmals nach gut 15 Jahren die Schuldenfreiheit nach Finanzierung

>> eines Ankaufts erreicht.

Ich glaube nicht, dass es so kommen wird. Da die DeFaMa von nun an regelmäßig aufvalutieren will, wird wohl kaum ein Objekt nach 15 Jahren schuldenfrei sein. Im Prinzip holt man sich mit den Aufvalutierungen heute schon das Geld, mit dem Du erst in 15 Jahren rechnest. Der Preis dafür dürfte dauerhaft eine niedrigere EK-Quote sein. Allerdings fällt es mir derzeit auch noch schwer, alle Auswirkungen dieser Aufvalutierungen richtig zu verstehen.

Der Vergleich von Äpfeln mit Birnen

@supialexi>> Das ist echt traumhaft, gleichzeitig hat so quasi nebenbei sich der Eigenkapitalanteil leicht erhöht,

>> man erreicht da jetzt wohl 43 %, am Anfang der Börsenphase lag man auch schon mal um 25 %.

Das ist nicht richtig. Bei der VIB hat sich die Eigenkapitalquote NICHT „quasi nebenbei“ erhöht, sondern ist beim Börsengang aufgrund einer massiven Kapitalerhöhung (KE) gestiegen. Vor dem Börsengang (Ende 2004) lag das gezeichnete Kapital bei 4,4 Mio. Euro und nach dem Börsengang (Ende 2005) dann bei 9,8 Mio. Euro.

Gemäß den VIB Geschäftsberichten lag die Eigenkapitalquote der VIB im Jahr 2004 bei 27 % und ist im Jahr 2005 durch die massive Kapitalerhöhung beim Börsengang auf 42,8 % getiegen. 2006 ist die Eigenkapitalquote mit der Umstellung auf IFRS und einer weiteren Kapitalerhöhung auf 44,3 % gestiegen. Heute liegt die Eigenkapitalquote bei 43 %. Insofern hat sich an der Eigenkapitalquote seit dem Börsengang nicht viel geändert.

VIB EK-Quote gemäß Angabe in den VIB Geschäftsberichten

2004 (HGB).....27,0 %

2005 (HGB).....42,8 % wg. massiver Kapitalerhöhung gestiegen

2006 (IFRS)....44,3 % erneute KE und Umstellung auf IFRS

...

2020 (IFRS)....43,0 %

Du findest eine Eigenkapitalquote von 43 % gut?

Nun, ich schätze, dass auch die DeFaMa eine EK-Quote von um die 40 % hätte, wenn sie nach IFRS bilanzieren würde, so wie es die VIB tut.

Grundsätzlich sollte man sich der unterschiedlichen Bewertung von Immobilien nach HGB und IFRS bewusst sein. Die DeFaMa bilanziert nach HGB. Nach HGB werden die Immobilien Jahr für Jahr abgeschrieben. D.h. der in der DeFaMa Bilanz ausgewiesene Wert der Immobilien sinkt von Jahr zu Jahr. Würde die DeFaMa nicht weiter zukaufen, könnte man diesen Effekt auch direkt in der Bilanz sehen.

Nach IFRS hat man ein Wahlrecht. Entweder werden die Immobilien ähnlich wie bei HGB abgeschrieben (Hamborner macht das so) oder die Immobilien werden von Jahr zu Jahr neu bewertet (praktisch alle anderen Immobiliengesellschaften wählen diese Option). Durch die jährliche Neubewertung sind die Immobilien manchmal mehr wert, manchmal weniger. In den letzten zehn Jahren ist der Wert meistens gestiegen. Bei der VIB hat das dazu geführt, dass der Wert der Immobilien in der Bilanz der VIB seit 2011 in jedem Jahr gestiegen ist (wie die jährlichen Aufwertungsgewinne in der GuV der VIB zeigen)!

Aus diesen Gründen kann man eine HGB Bilanz und deren Verhältnisse nicht einfach mit einer IFRS Bilanz vergleichen.

Aber da die DeFaMa ihre Immobilien auch jährlich bewerten lässt und den Net Asset Value (NAV) veröffentlicht und dieser NAV-Wert dem IFRS Wert sehr nahe kommt, können wir überschlagsweise ausrechnen, wie hoch die Eigenkapitalquote der DeFaMa nach IFRS wäre. Per 30.06.2021 hat die DeFaMa folgende HGB Bilanz veröffentlicht:

Aktiva..........................144 Mio. Euro

Eigenkapital..................29 Mio. Euro

EK-Quote NACH HGB......20 %

Zum 30.06.2021 betrug der NAV je Aktie 17,64 Euro.

17,64 Euro je Aktie x 4,42 Mio. DeFaMa Aktien = 78 Mio. Euro näherungsweise berechnetes IFRS Eigenkapital. Im Vergleich zum HGB Eigenkapital von 29 Mio. Euro zeigt der NAV-Ausweis einen Aufwertungsgewinn von 49 Mio. Euro (78 Mio. Euro abzüglich 29 Mio. Euro). Allein dieser Unterschied macht schon die Dimensionen deutlich, die zwischen IFRS und HGB liegen.

Folgendermaßen kann man nun näherungsweise die IFRS Kennzahlen berechnen:

Und da sind wir bei den 40 % Eigenkapitalquote.

>> Aber ich hoffe ja dass die defama, dauerhaft , eben dann wenn die ersten Objekte steuerfrei sind,

Was meinst Du damit, dass bei der DeFaMa die Objekte irgendwann steuerfrei sein sollen? Die DeFaMa müsste sich in einen REIT umwandeln, wenn die Erträge aus den Immobilien steuerfrei sein sollen.

>> wenn man so weiter tilgt, wird oftmals nach gut 15 Jahren die Schuldenfreiheit nach Finanzierung

>> eines Ankaufts erreicht.

Ich glaube nicht, dass es so kommen wird. Da die DeFaMa von nun an regelmäßig aufvalutieren will, wird wohl kaum ein Objekt nach 15 Jahren schuldenfrei sein. Im Prinzip holt man sich mit den Aufvalutierungen heute schon das Geld, mit dem Du erst in 15 Jahren rechnest. Der Preis dafür dürfte dauerhaft eine niedrigere EK-Quote sein. Allerdings fällt es mir derzeit auch noch schwer, alle Auswirkungen dieser Aufvalutierungen richtig zu verstehen.

Trading Spotlight

Meine es wurden schon mal Anteil in Prozent genannt, die man in etwa ausschütten möchte. Meine auch, dass eine leicht ansteigende (bei steigenden Gewinnen) sinnvoll wäre. Sicher könnte man den Anteil etwas senken, aber steigend sollte es schon grundsätzlich sein. Sicher ist eine höher Schuldentilgung auch gut, und besonders sinnvoll, wenn es mal eine Zinssteigerung gibt, aber ich könnte mir vorstellen, dass viele Anleger eine ehr mal steigende Dividende doch mehr Interesse zur Aktie hinzieht.

Interessant finde ich hier gerade die VIB Vermögen AG. Diese erhöht ständig, seit glaube 12 Jahren jedes Jahr die Dividende. Man macht so vor über 10 Jahren ca 20 % kapitalerhöhung und dann die folgenden drei Jahre ab 2011 jeweils eine KE um knappt 10 % und seitdem erwirtschaftet man soviele, dasss man ständig weiter steigende Dividenden zahlen kann und auch noch das Geschäft im Jahr so zwischen 4 und 8 % erhöhen kann.

Das ist schon toll, wenn man so gut arbeitet, dass man steigende Dividenden ausschütten und auch noch zusätzlich um ca 5 % sich vergrössert, also neue Vermietungsobjekte kauft, oder selber projektiert oder um- oder anbaut.

Das ist echt traumhaft, gleichzeitig hat so quasi nebenbei sich der Eigenkapitalanteil leicht erhöht, man erreicht da jetzt wohl 43 %, am Anfang der Börsenphase lag man auch schon mal um 25 %.

Aber ich hoffe ja dass die defama, dauerhaft , eben dann wenn die ersten Objekte steuerfrei sind, doch noch viel höhere Gewinne macht, wenn man so weiter tilgt, wird oftmals nach gut 15 Jahren die Schuldenfreiheit nach Finanzierung eines Ankaufts erreicht. Wenn man dann allerdings wird aufvalutiert ist es anders. Jedoch ist diese Aufvalutierung auch durch Umbauten und höhere Mieteinnahmen, oder in neue Objekte gedeckt. Also auch bei einer Aufvalutierung bleibt nach 15 Jahren nach Erstfinanzierung mehr Geld übrig, was so nicht mehr zur Tilgung des Objektkredits vorgesehen ist.

Interessant finde ich hier gerade die VIB Vermögen AG. Diese erhöht ständig, seit glaube 12 Jahren jedes Jahr die Dividende. Man macht so vor über 10 Jahren ca 20 % kapitalerhöhung und dann die folgenden drei Jahre ab 2011 jeweils eine KE um knappt 10 % und seitdem erwirtschaftet man soviele, dasss man ständig weiter steigende Dividenden zahlen kann und auch noch das Geschäft im Jahr so zwischen 4 und 8 % erhöhen kann.

Das ist schon toll, wenn man so gut arbeitet, dass man steigende Dividenden ausschütten und auch noch zusätzlich um ca 5 % sich vergrössert, also neue Vermietungsobjekte kauft, oder selber projektiert oder um- oder anbaut.

Das ist echt traumhaft, gleichzeitig hat so quasi nebenbei sich der Eigenkapitalanteil leicht erhöht, man erreicht da jetzt wohl 43 %, am Anfang der Börsenphase lag man auch schon mal um 25 %.

Aber ich hoffe ja dass die defama, dauerhaft , eben dann wenn die ersten Objekte steuerfrei sind, doch noch viel höhere Gewinne macht, wenn man so weiter tilgt, wird oftmals nach gut 15 Jahren die Schuldenfreiheit nach Finanzierung eines Ankaufts erreicht. Wenn man dann allerdings wird aufvalutiert ist es anders. Jedoch ist diese Aufvalutierung auch durch Umbauten und höhere Mieteinnahmen, oder in neue Objekte gedeckt. Also auch bei einer Aufvalutierung bleibt nach 15 Jahren nach Erstfinanzierung mehr Geld übrig, was so nicht mehr zur Tilgung des Objektkredits vorgesehen ist.

Also man hätte ja eine Dividendenkontinuität wenn man die Dividende konstant bei 50Cent / Aktie lässt.

Alles was darüber heraus erwirtschaftet wird, könnte man entweder für weiteres Wachstum oder aber eine konsequente Schuldentilgung oder einen höheren EK-Anteil bei den Objekten nutzen.

Ich würde auch mal gerne etwas neues zu Gardeleben lesen, da gibt es ja das meisten Pontenzial zu heben.

Alles was darüber heraus erwirtschaftet wird, könnte man entweder für weiteres Wachstum oder aber eine konsequente Schuldentilgung oder einen höheren EK-Anteil bei den Objekten nutzen.

Ich würde auch mal gerne etwas neues zu Gardeleben lesen, da gibt es ja das meisten Pontenzial zu heben.

Ist eine grundsätzliche Entscheidung, wie sich eine juristische Person bezüglich Ausschüttungen an die Gesellschafter, hier Aktionäre, positioniert.

Ich finde, wenn man auch eine angemessene Dividende regelmäßig zahlt, bringt dies eine bessere Kapitalalloaktion mit sich...es diszipliniert die Vorstände, man überlegt eine bessere Mittelverwendung und Mitteleinteilung.

Und ein Wert, wie Defama nun umsetzte, der auch in "Corona-Notlagen" weiter seine Dividenden zahlte, ist vielen Anlegern mehr wert.....regelmäßige und verlässliche Zuflüsse....

Ich finde, wenn man auch eine angemessene Dividende regelmäßig zahlt, bringt dies eine bessere Kapitalalloaktion mit sich...es diszipliniert die Vorstände, man überlegt eine bessere Mittelverwendung und Mitteleinteilung.

Und ein Wert, wie Defama nun umsetzte, der auch in "Corona-Notlagen" weiter seine Dividenden zahlte, ist vielen Anlegern mehr wert.....regelmäßige und verlässliche Zuflüsse....

Antwort auf Beitrag Nr.: 69.634.737 von Kupferbond am 19.10.21 10:59:37

Habe auch schon mal gedacht, ob es richtig sein kann Dividende auszuschütten, wo man ja eigentlich das Kapital zum Wachstum braucht. Und es ist ja in etwas das Gegenteil wenn man erst die Dividende auszahlt und wenig später eine KE macht. Da ist eine Dividendenausschüttung eigentlich nicht sinnvoll.

Die Frage ist aber wohl, wie reagiert das Aktienkurs dann? Ist eine4 Dividende evtl so wichtig für viele Aktionäre, dass die Bewertung der Aktie entsprechend höher ausfällt? Und so ist dann auch mehr Bereitschaft neue Aktien bei Kapitalerhöhungen zu zeichnen? Ich weiß nicht, wie es ist, könnte mir aber vorstellen, dass ein regelmässige Dividende so wichtig für Anleger ist, dass dadurch der jeweilige Kurs höher ist und man so mehr Eigenkapital einwerben kann, evtl ein Vielfaches von dem was man als Dividende ausschüttete. Nun plant man ja ehr mal keine KE durch zu führen, weil man mit der Absicherung schon länger gehaltener und gut vermietete Objekte, auf getilgte Anteile, die Eigenkapitalanteile stellen kann.

Zitat von Kupferbond:Zitat von Kampfkater1969: Eine Defama tilgt (!!) monatlich und nicht gering.....die Anschlussfinanzierungen nach längerer Laufzeit deshalb dann ein geringeres Bankenrisiko, auch wenn die Inflation weiter solche Sachwerte im Wert massiv hochtreibt.

Also laut Bericht 2020 betrug die durchschnittliche Zinsbindung 7,8 Jahre und der Loan-to-Value liegt bei 60,2%. Das AV lag bei 129. Mio und die Bankverbindlichkeiten bei 110 Mio. => in einem Zinsumfeld zu 0%. Salopp gesagt: Irgendwo ab 3,5% Zinsen ist das EBIT bei +/-0 (ohne die stillen Reserven zu betrachten).

Ich halte Herrn Schrade für sehr fähig und bin auch selbst investiert. Mir wäre es aber lieber wenn man die Dividende streicht oder konstant bei 0,5EUR/Aktie belässt und dafür mehr EK stellen kann. Und ich meine im aktuellen Jahr öfter mal was von Aufvalutierungen gelesen zu haben?

Habe auch schon mal gedacht, ob es richtig sein kann Dividende auszuschütten, wo man ja eigentlich das Kapital zum Wachstum braucht. Und es ist ja in etwas das Gegenteil wenn man erst die Dividende auszahlt und wenig später eine KE macht. Da ist eine Dividendenausschüttung eigentlich nicht sinnvoll.

Die Frage ist aber wohl, wie reagiert das Aktienkurs dann? Ist eine4 Dividende evtl so wichtig für viele Aktionäre, dass die Bewertung der Aktie entsprechend höher ausfällt? Und so ist dann auch mehr Bereitschaft neue Aktien bei Kapitalerhöhungen zu zeichnen? Ich weiß nicht, wie es ist, könnte mir aber vorstellen, dass ein regelmässige Dividende so wichtig für Anleger ist, dass dadurch der jeweilige Kurs höher ist und man so mehr Eigenkapital einwerben kann, evtl ein Vielfaches von dem was man als Dividende ausschüttete. Nun plant man ja ehr mal keine KE durch zu führen, weil man mit der Absicherung schon länger gehaltener und gut vermietete Objekte, auf getilgte Anteile, die Eigenkapitalanteile stellen kann.

Das sind zwei verschiedene Ansätze mit einer ähnlichen Sache gute Geschäfte und Gewinne zu machen. defama hat zweitweise eine Eigenkapitalquote von 20 % , auch schon mal etwas weniger, sonst haben Bestandshalter wohl immer über 20 %, viele min 25 %........und es gibt noch Reits.

Die Deutsche Konsum Reit gehört dazu, die ein ähnliches Geschäftsmodell hat, ist aber eben wohl beabsichtigt ein reit. Und da ist klar eine der wichtigen Voraussetzungen min 45% Eigenkapital.

Hingegeben hat der Vorstand der defama Schrade gern davon berichtet, dass er Käufe mit sehr wenig Eigenkapital abschliessen konnte; man empfand es ehr als Erfolg.

Wir müssen sehen, es ist wohl auch die Lage in der die Gründer und Vorstände sind, bei beiden sind ja die Gründer auch gleichzeitig noch immer Vorstände und Grossaktionäre. Elgeti hatte sich ein schon ettliche Mio mit seinen beruflichen Tätigkeiten und auch wohl Spekulatoinen zusammen.

Wie es bei Schrade ist, weiss icht nicht, es mögen aber auch ettliche Mio Vermögen sein, doch bei Elgeti gehe ich ehr von dutzenden Mio aus. Somit ist ein Reit, auch wegen Steuerersparnis und Sicherheit für jemanden der hauptsächliche eine Geldanlage sucht, dazu noch viele Geldanleger persönlich kennnt die bessere Sache.

Wer aber Geschäfte machen will und Geld verdienen will und nicht eigenes Geld gut verzinst sehen will, der muss man mit weniger Geld ein grösserres Rad drehen.

So wie ich ja meinte defama solle schneller wachsen, wurde mir dann klar, warum es nicht so einfach war. Man musste ja dafür Eigenkapital bekommen, und je jünger man ist ,und noch um so weniger Erfolg hatte, umso teurer ist (Eigen-)Kapital. Gleichzeitig wollte Schrade auch massgeblicher Aktionär bleiben.

Durch eine sehr hohe Tilgung , ist man auch nie mit einem Objekt unterhalb geschätzter Werte, also die Deckung der Darlehen zur Sicherung ist wohl immer da.

Es können beide Ansätze sehr erfolgreich sein.

Die Deutsche Konsum Reit gehört dazu, die ein ähnliches Geschäftsmodell hat, ist aber eben wohl beabsichtigt ein reit. Und da ist klar eine der wichtigen Voraussetzungen min 45% Eigenkapital.

Hingegeben hat der Vorstand der defama Schrade gern davon berichtet, dass er Käufe mit sehr wenig Eigenkapital abschliessen konnte; man empfand es ehr als Erfolg.

Wir müssen sehen, es ist wohl auch die Lage in der die Gründer und Vorstände sind, bei beiden sind ja die Gründer auch gleichzeitig noch immer Vorstände und Grossaktionäre. Elgeti hatte sich ein schon ettliche Mio mit seinen beruflichen Tätigkeiten und auch wohl Spekulatoinen zusammen.

Wie es bei Schrade ist, weiss icht nicht, es mögen aber auch ettliche Mio Vermögen sein, doch bei Elgeti gehe ich ehr von dutzenden Mio aus. Somit ist ein Reit, auch wegen Steuerersparnis und Sicherheit für jemanden der hauptsächliche eine Geldanlage sucht, dazu noch viele Geldanleger persönlich kennnt die bessere Sache.

Wer aber Geschäfte machen will und Geld verdienen will und nicht eigenes Geld gut verzinst sehen will, der muss man mit weniger Geld ein grösserres Rad drehen.

So wie ich ja meinte defama solle schneller wachsen, wurde mir dann klar, warum es nicht so einfach war. Man musste ja dafür Eigenkapital bekommen, und je jünger man ist ,und noch um so weniger Erfolg hatte, umso teurer ist (Eigen-)Kapital. Gleichzeitig wollte Schrade auch massgeblicher Aktionär bleiben.

Durch eine sehr hohe Tilgung , ist man auch nie mit einem Objekt unterhalb geschätzter Werte, also die Deckung der Darlehen zur Sicherung ist wohl immer da.

Es können beide Ansätze sehr erfolgreich sein.

28.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.02.24 · 4investors · DEFAMA Deutsche Fachmarkt |

14.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

29.01.24 · 4investors · DEFAMA Deutsche Fachmarkt |

29.01.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

16.01.24 · wO Chartvergleich · Berkshire Hathaway Registered (A) |

22.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |

22.12.23 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |

14.12.23 · EQS Group AG · DEFAMA Deutsche Fachmarkt |