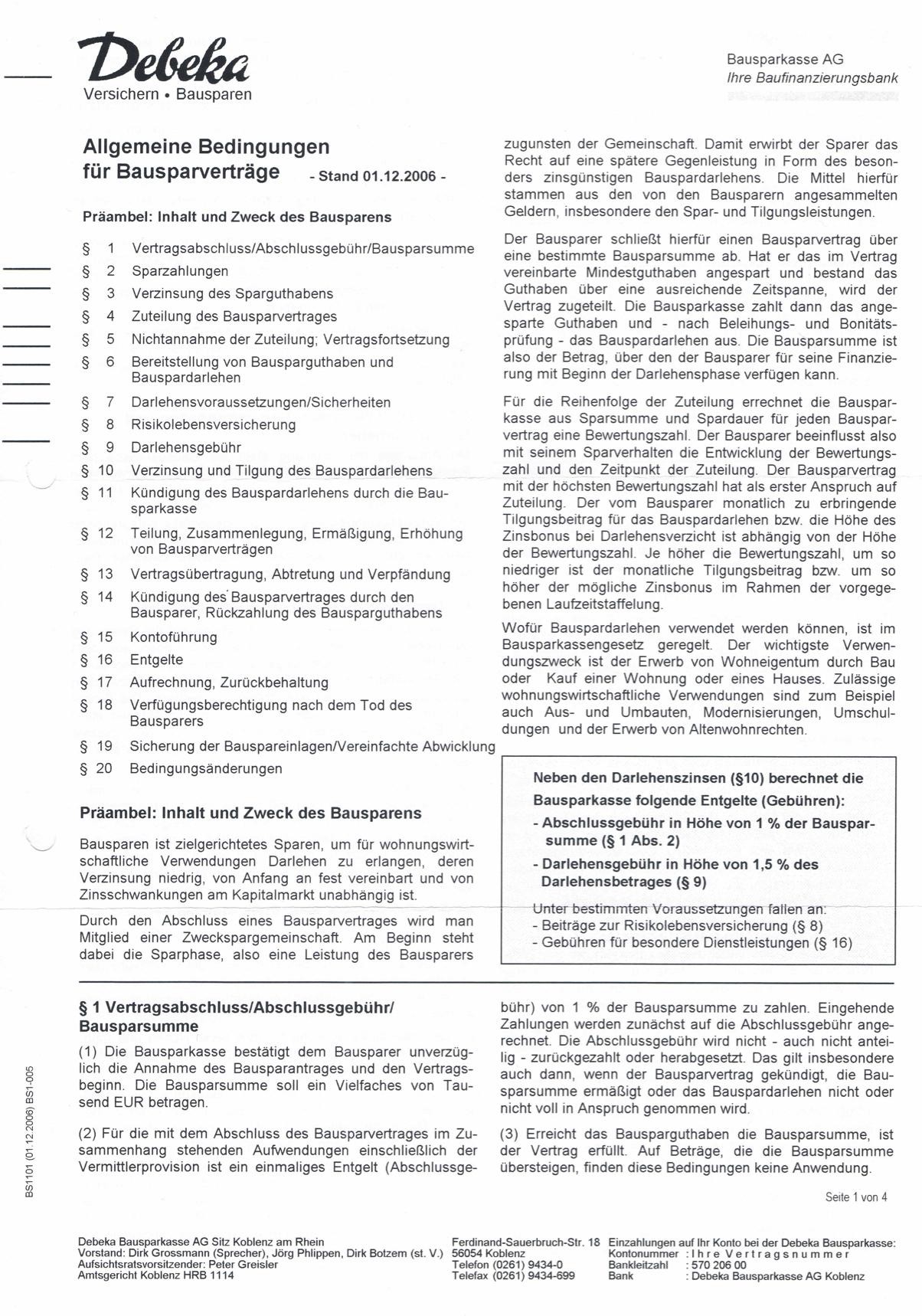

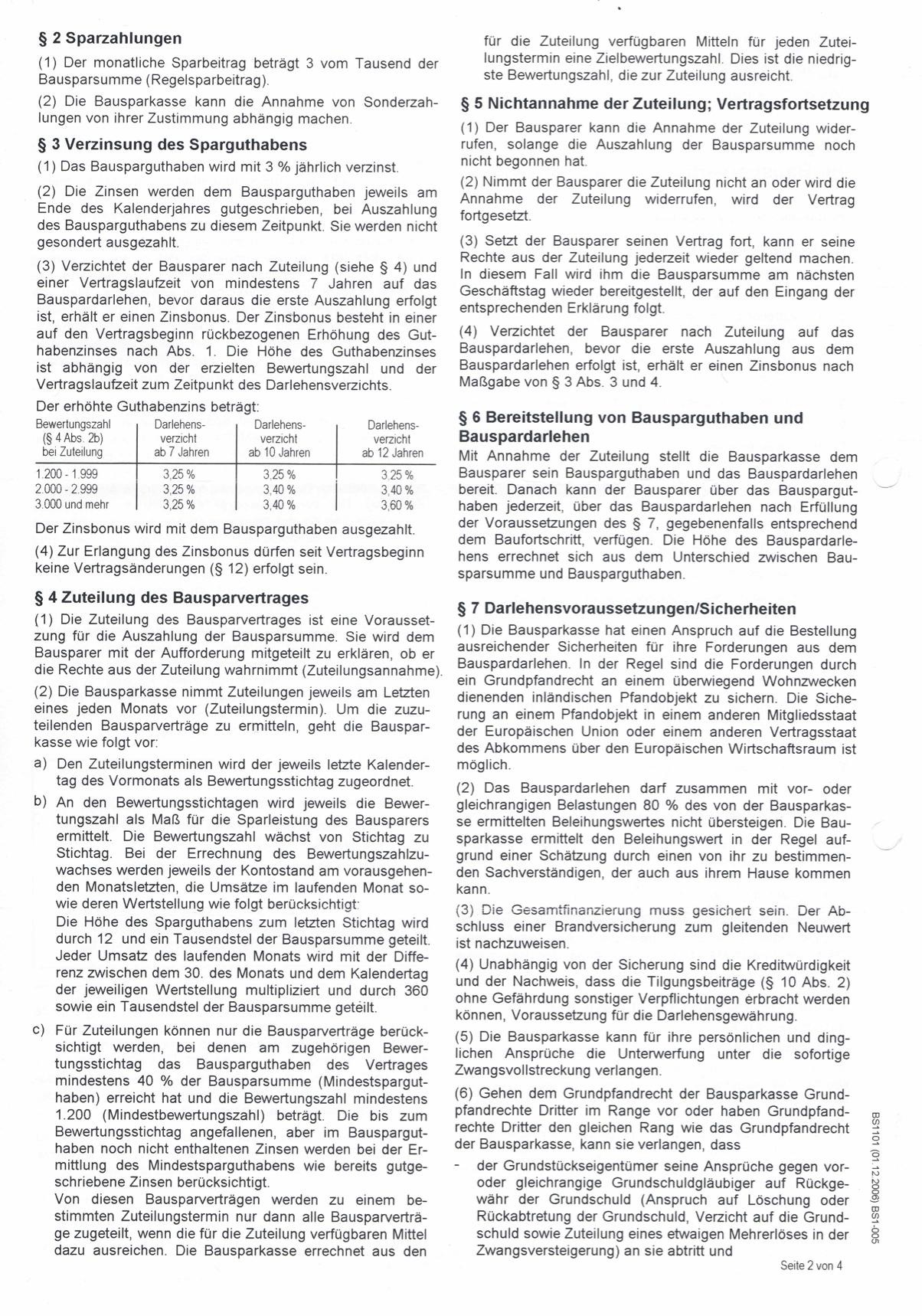

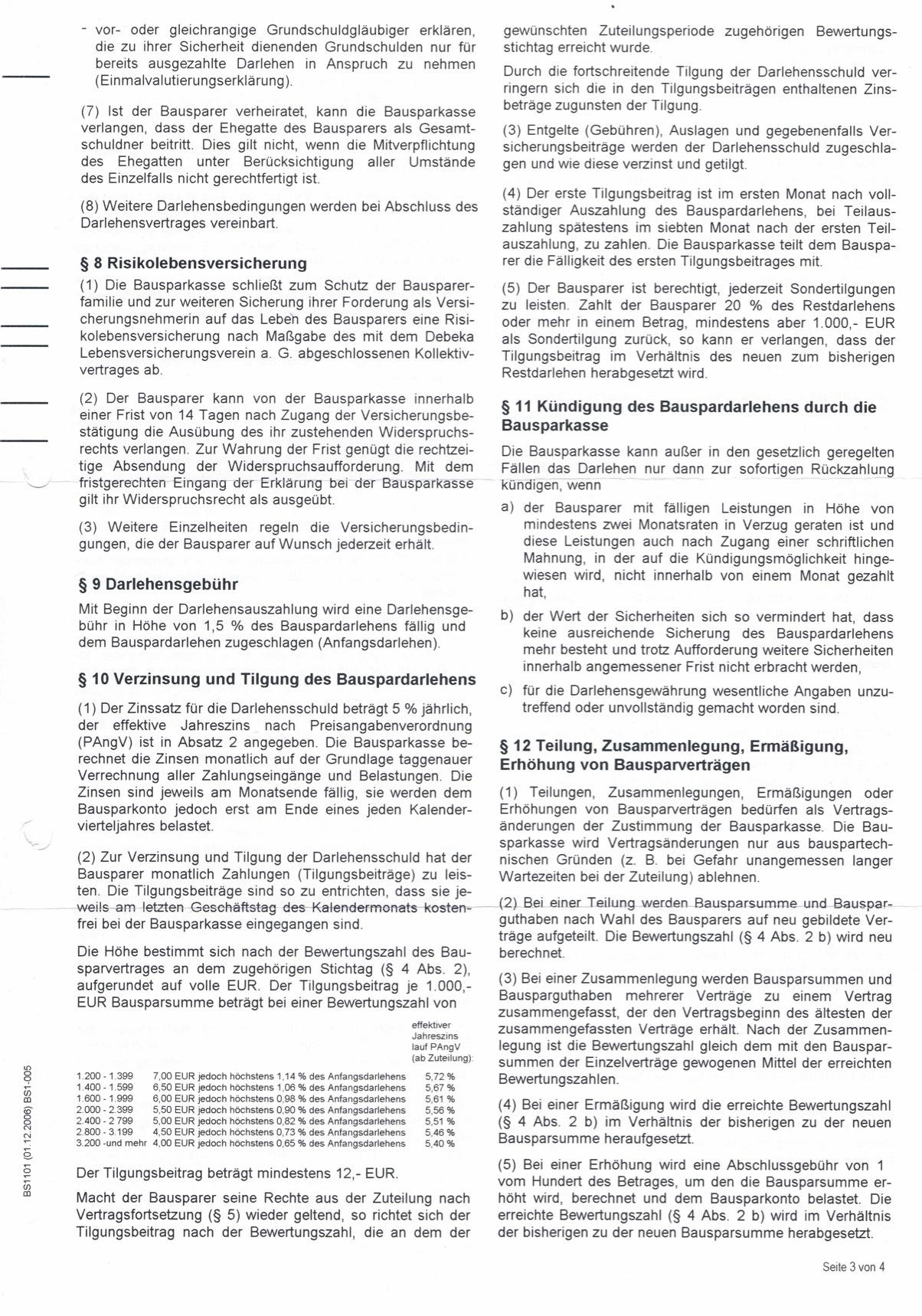

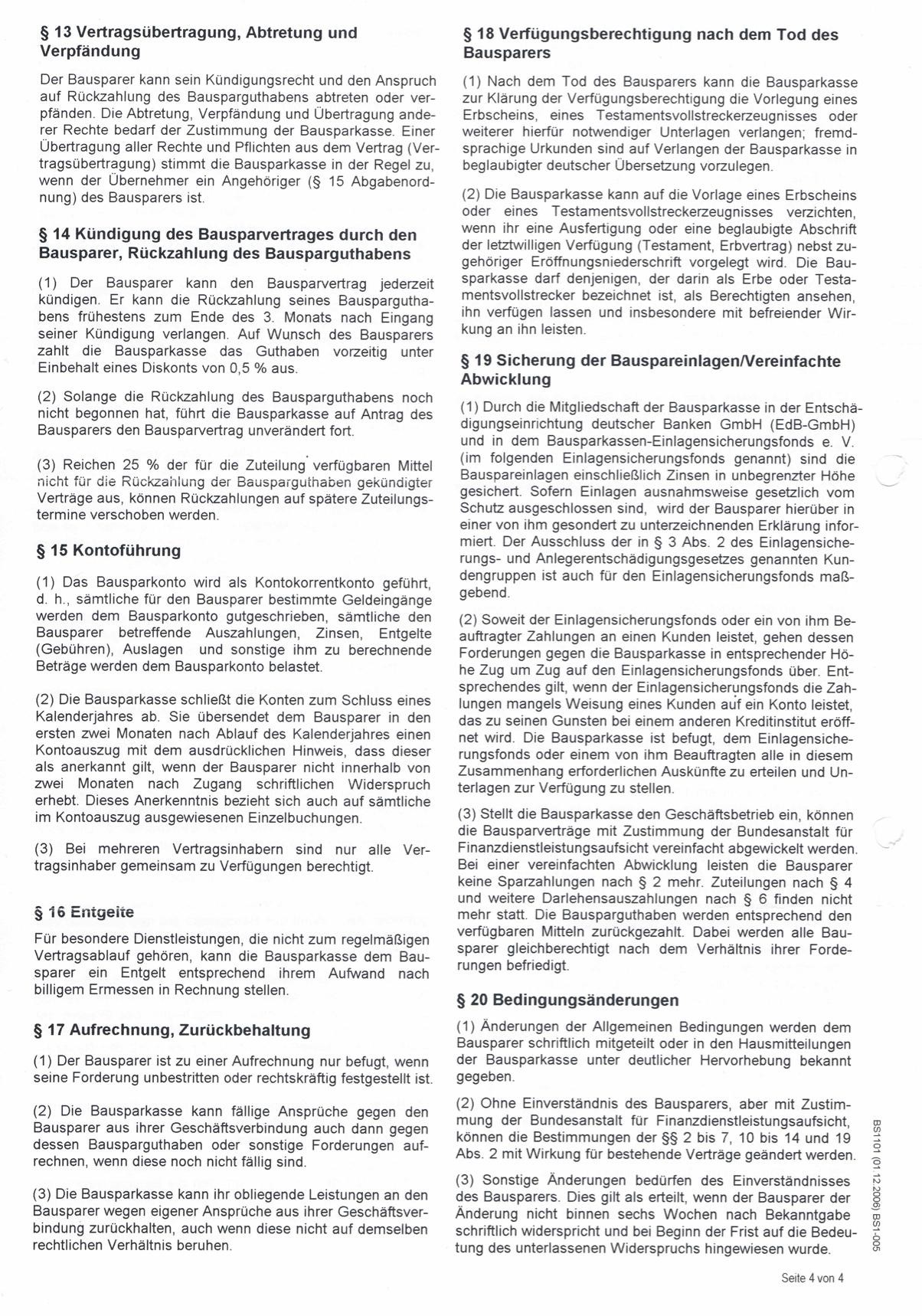

Bausparvertrag Debeka vom 27.03.2008 - 500 Beiträge pro Seite

eröffnet am 16.11.16 10:41:38 von

neuester Beitrag 01.11.17 09:15:35 von

neuester Beitrag 01.11.17 09:15:35 von

Beiträge: 66

ID: 1.241.565

ID: 1.241.565

Aufrufe heute: 0

Gesamt: 6.442

Gesamt: 6.442

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 39 Minuten | 3290 | |

| vor 40 Minuten | 2500 | |

| vor 1 Stunde | 1759 | |

| heute 08:27 | 1260 | |

| vor 1 Stunde | 1177 | |

| vor 43 Minuten | 1129 | |

| vor 54 Minuten | 988 | |

| vor 53 Minuten | 876 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.773,57 | -0,01 | 169 | |||

| 2. | 2. | 142,44 | -2,26 | 136 | |||

| 3. | 5. | 6,7180 | +1,88 | 67 | |||

| 4. | 4. | 6,8400 | -7,57 | 65 | |||

| 5. | 3. | 2.381,35 | +0,87 | 61 | |||

| 6. | 7. | 0,4049 | +0,72 | 36 | |||

| 7. | 6. | 3,7250 | +3,33 | 35 | |||

| 8. | 9. | 6,6000 | +4,60 | 34 |

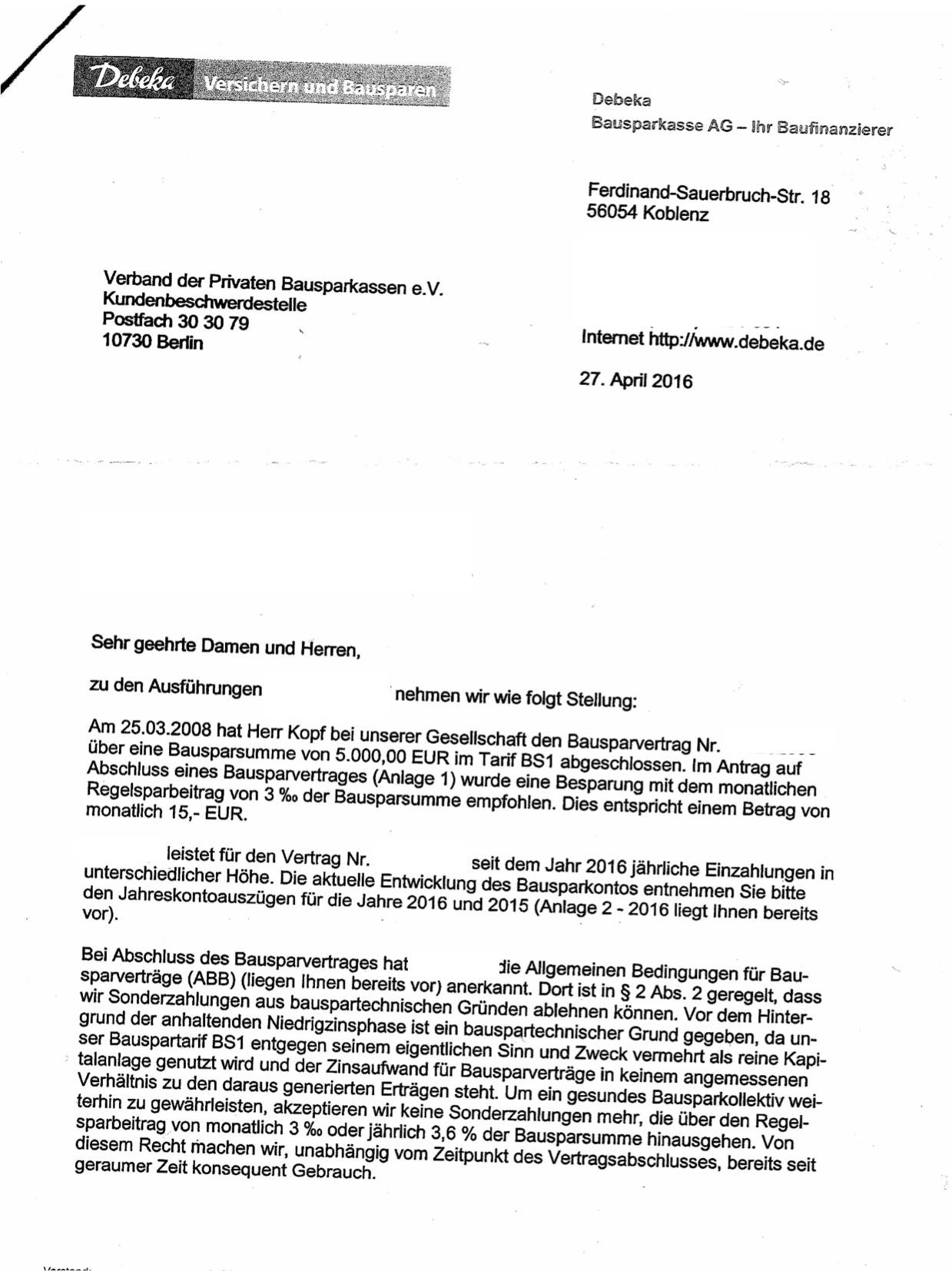

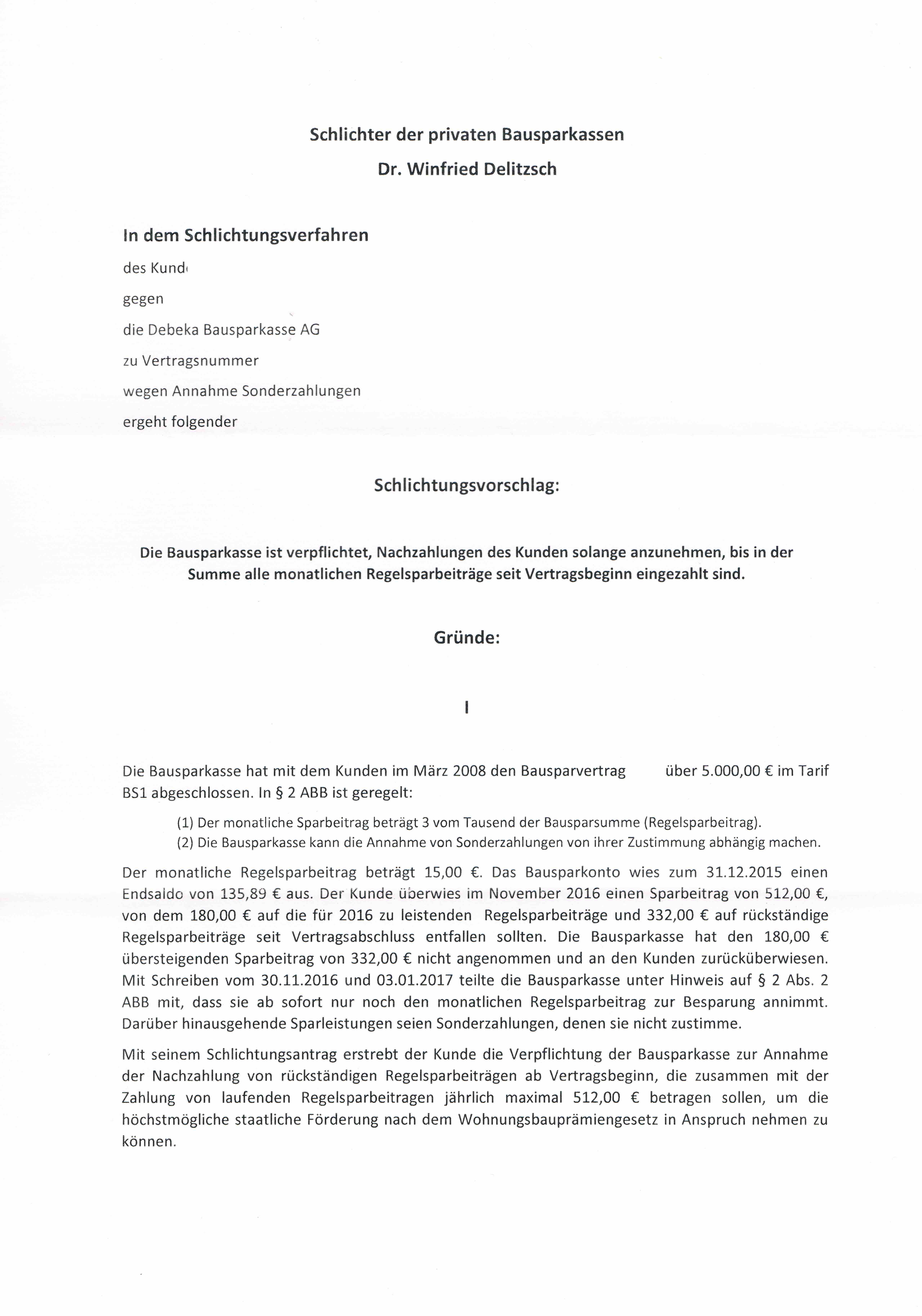

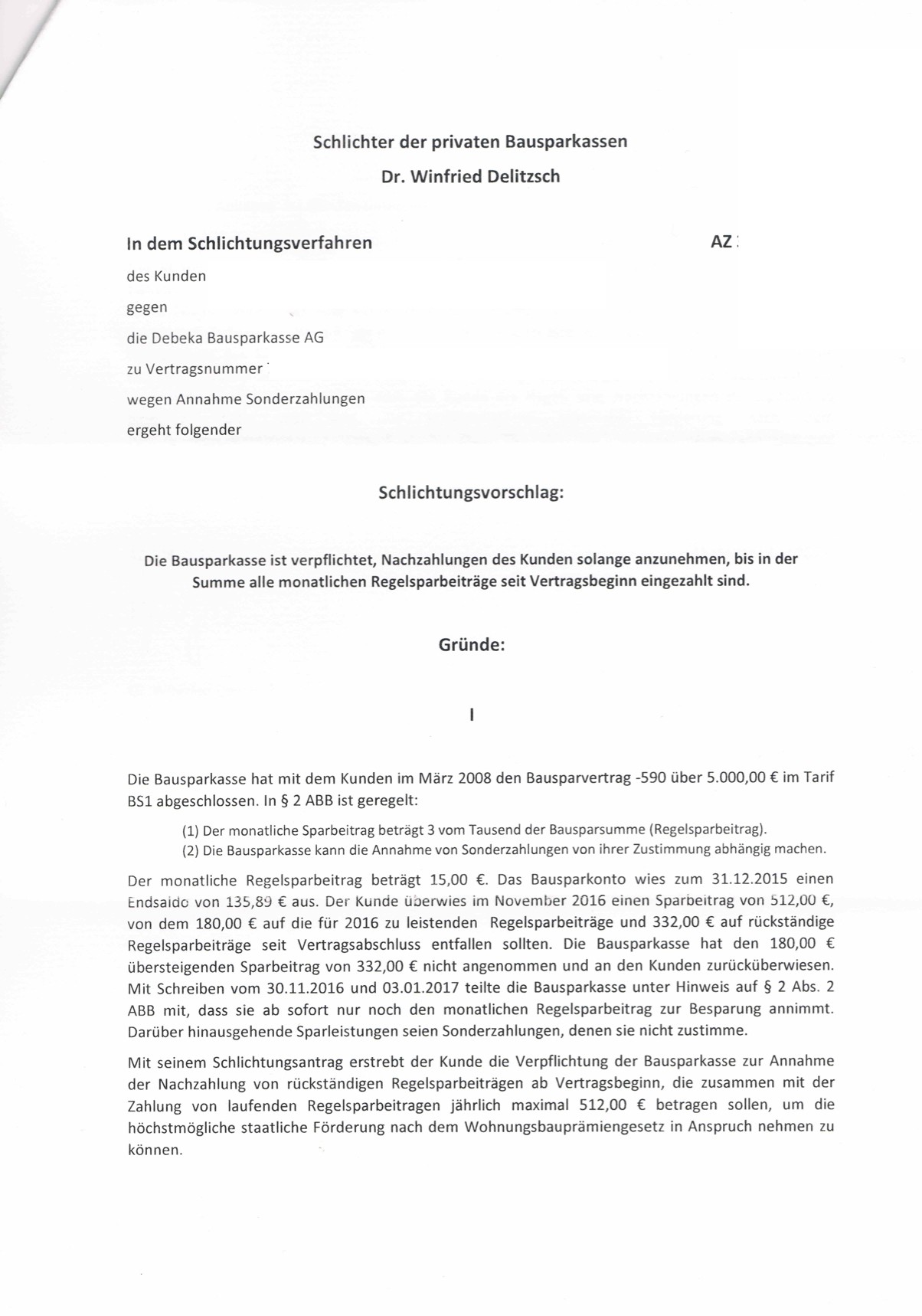

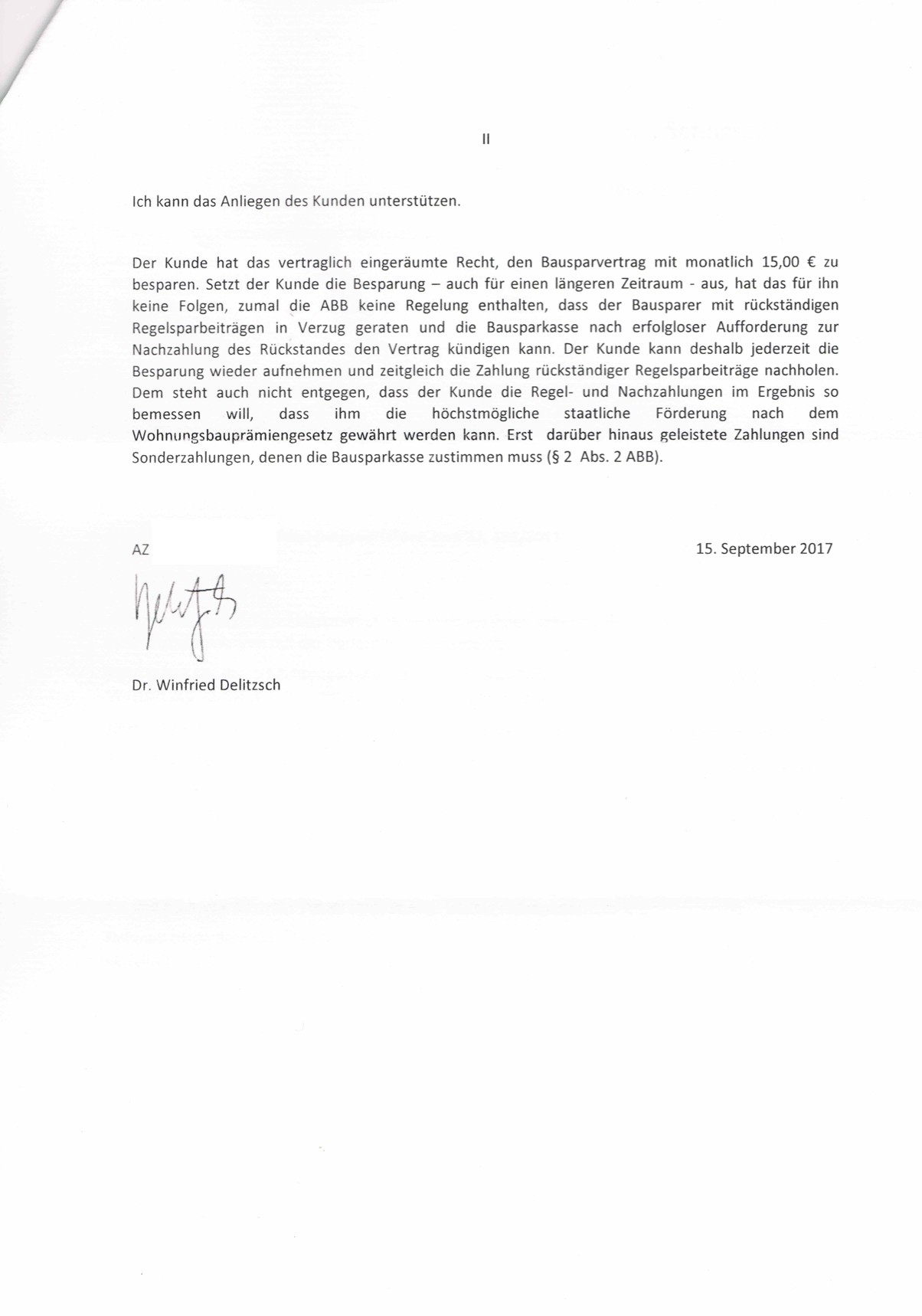

Sehr geehrte WO-Mitglieder,

nachdem ich mich in die bisherigen Diskussionen zu den Thema eingelesen habe muss ich gestehen das ich noch weniger weiß als vorher. Ich hoffe Sie können mir weiterhelfen bezüglich meines Bausparvertrages bei der Debeka.

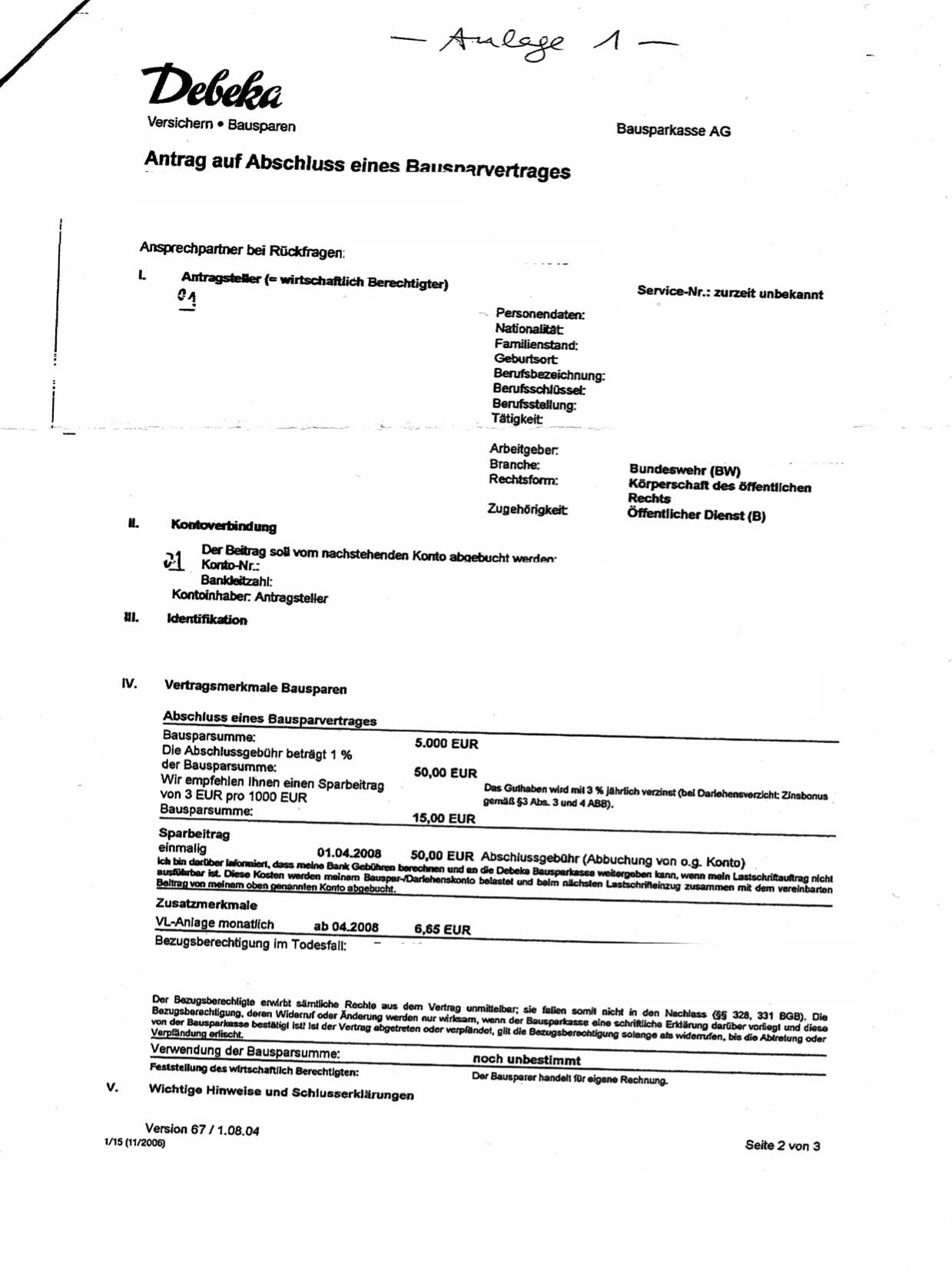

Gemäß Bauspar-Urkunde wurde der Vertrag am 27.03.2008 geschlossen und nur eine Bausparsumme in Höhe von 5000,00€ festgelegt, die Angabe zur Ziel-Bausparsumme wurde freigelassen.

Die zum Vertragsabschluss gültigen Allgemeine Bedingungen für Bausparverträge sind vorhanden und ich werde diese wenn benötigt hochladen.

Weiterhin existiert ein Bausparvorschlag vom 25.03.2008 mit folgenden Angaben:

(1) Leistungen

Bausparsumme 5000,00€

Sparguthaben bei Zuteilung 2020,41€

Darlehensanspruch 2979,59€

voraussichtliche Zuteilung 28.02.2027

Bewertungszahl bei Zuteilung 3405,5 Punkte

Bei Verzicht auf das Bauspardarlehen erhöht sich der Guthabenzinssatz rückwirkend auf 3,60% p.a.

Das Guthaben bei Zuteilung beträgt dann 2146,08€

(2) Zahlungen

vermogenswirksame Leistungen 6,65€

Sonderzahlungen:

01.04.2008 (Abschlussgebühr) 50,00€

Einzahlungen insgesamt bis Zuteilung 1559,55€

monatlicher Tilgungsbeitrag nach Zuteilung 20,00€

(3) Tarifangaben

Vertragsbeginn 01.04.2008

Einmalige Abschlussgebühr: 1,00% der Bausparsumme 50,00€

Guthabenzinssatz p.a. 3,00%

Darlehensgebühr: 1,50% des Darlehensanspruch 44,69€

Darlehenszinssatz p.a. 5,00%

anfänglicher effektiver Jahreszins 5,40%

Zuteilungskriterien

Mindestsparguthaben 2000,00€

Mindestbewertungszahl 1200 Punkte

Der Vertrag wurde bis zum 29.05.2009 monatlich bedient in Höhe der Vermögenswirksame Leistungen 6,65€, danach erfolgte keine Einzahlung mehr.

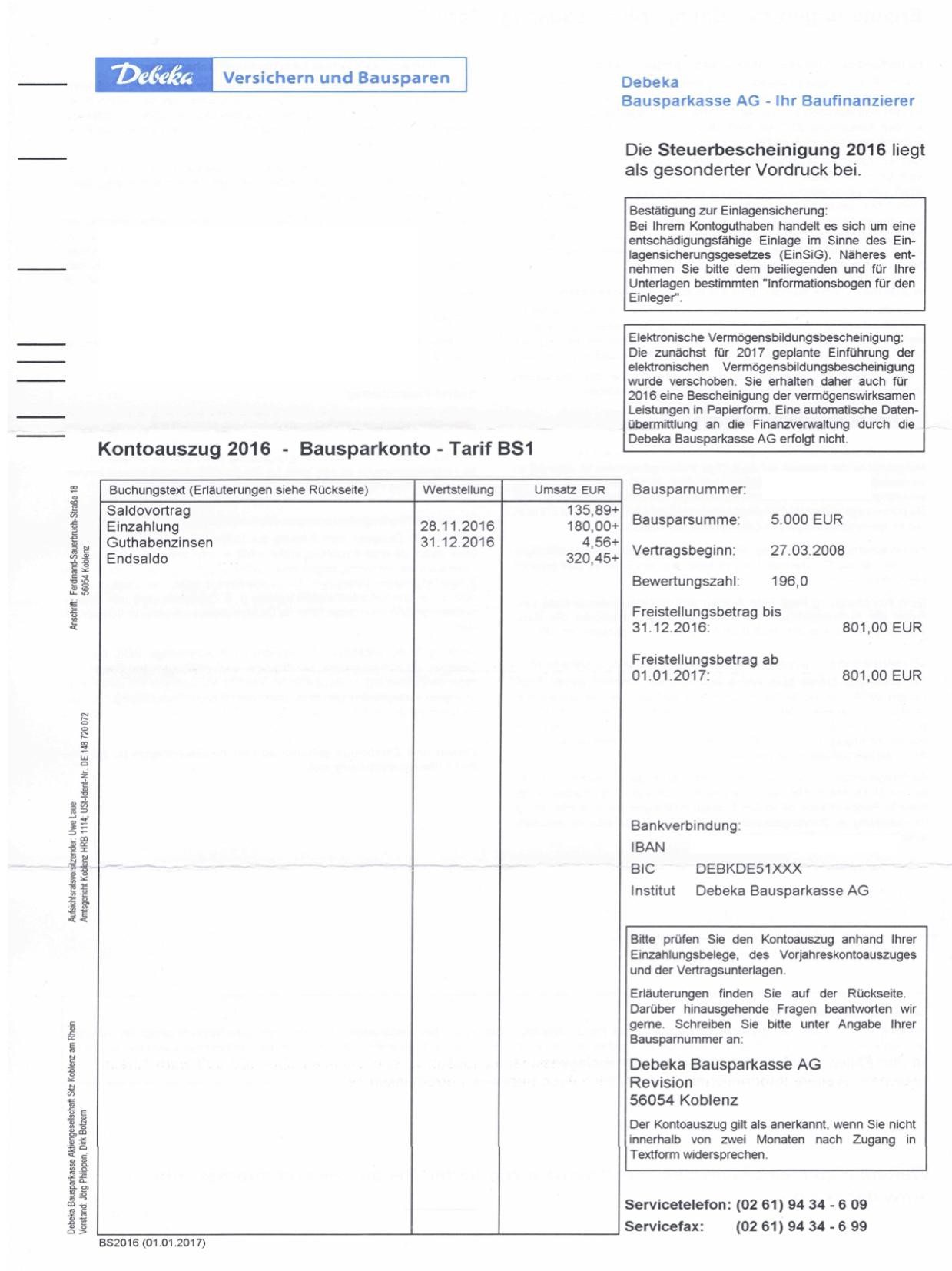

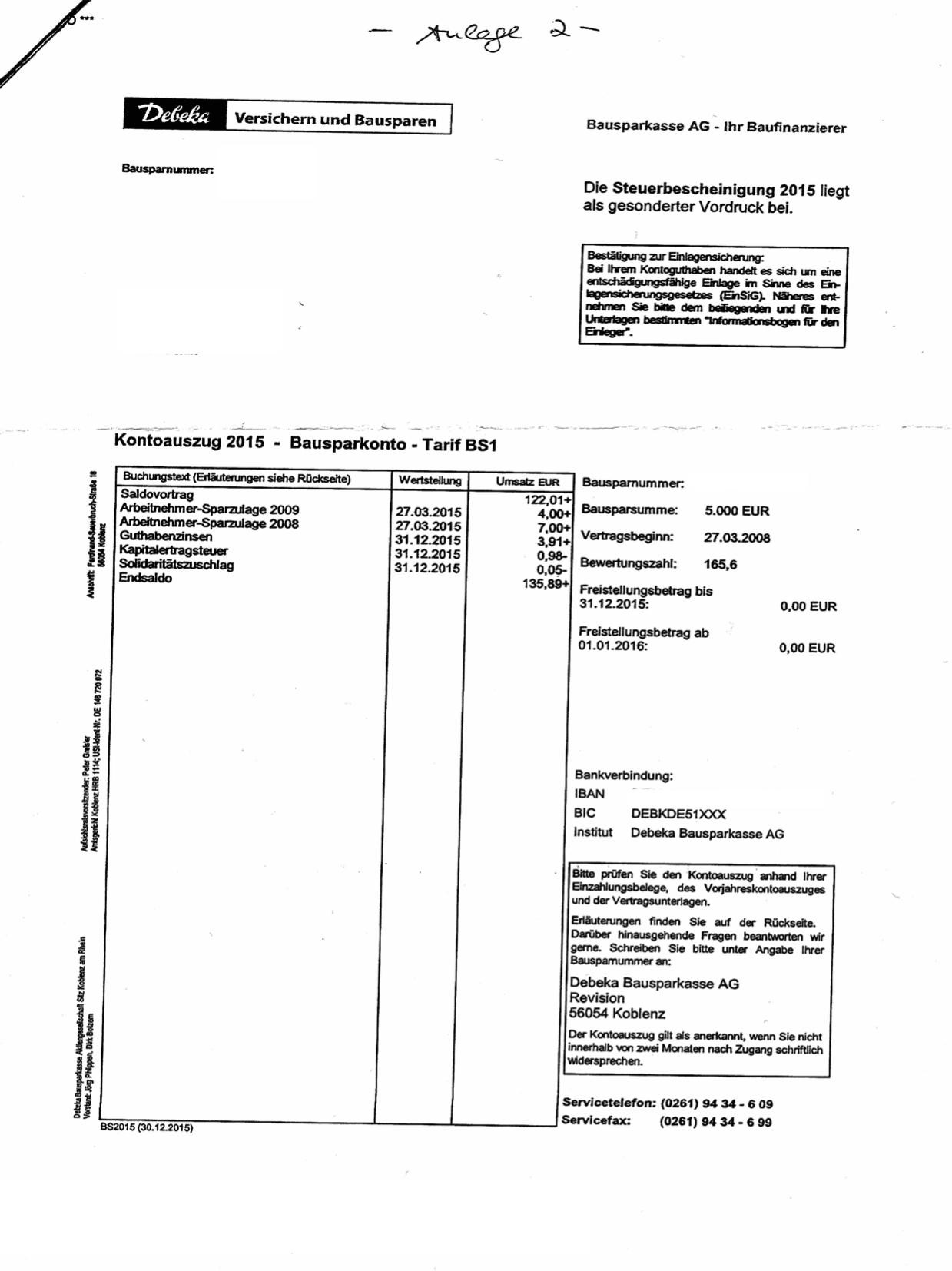

Der letzte Kontoauszug 2015 - Bausparkonto - Tarif BS1 weißt folgende Angaben auf:

Saldovortrag 122,01+

Arbeitnehmer-Sparzulage 2009 4,00+

Arbeitnehmer-Sparzulage 2008 7,00+

Guthabenzinsen 3,91+

Kapitalertragsteuer 0,98-

Solidaritätszuschlag 0,05-

Endsaldo 135,89+

Bausparsumme 5000,00€

Vertragsbeginn 27.03.2008

Bewertungszahl 165,6

Freistellungsbetrag bis 31.12.2015 0,00€

Freistellungsbetrag ab 01.01.2016 0,00€

Ich möchte euch nun bitten mir aufzuzeigen wie ich diesen Bausparvertrag sinnvoll nutzen kann, gerade im Hinblick auf die guten Zinsen von 3,00%?

Dabei ist für mich interessant welchen Betrag als einmalige Einzahlung ich in diesen Jahr noch vornehmen soll um die gesetzlichen Zulagen optimal zu nutzen und in welcher Höhe ich kommendes Jahr monatliche Einzahlung wählen sollte? Zudem benötige ich euren Rat welche Anträge ich bezüglich dieses Bausparvertrag (wie Freistellungsantrag, etc.) ich stellen muss?

nachdem ich mich in die bisherigen Diskussionen zu den Thema eingelesen habe muss ich gestehen das ich noch weniger weiß als vorher. Ich hoffe Sie können mir weiterhelfen bezüglich meines Bausparvertrages bei der Debeka.

Gemäß Bauspar-Urkunde wurde der Vertrag am 27.03.2008 geschlossen und nur eine Bausparsumme in Höhe von 5000,00€ festgelegt, die Angabe zur Ziel-Bausparsumme wurde freigelassen.

Die zum Vertragsabschluss gültigen Allgemeine Bedingungen für Bausparverträge sind vorhanden und ich werde diese wenn benötigt hochladen.

Weiterhin existiert ein Bausparvorschlag vom 25.03.2008 mit folgenden Angaben:

(1) Leistungen

Bausparsumme 5000,00€

Sparguthaben bei Zuteilung 2020,41€

Darlehensanspruch 2979,59€

voraussichtliche Zuteilung 28.02.2027

Bewertungszahl bei Zuteilung 3405,5 Punkte

Bei Verzicht auf das Bauspardarlehen erhöht sich der Guthabenzinssatz rückwirkend auf 3,60% p.a.

Das Guthaben bei Zuteilung beträgt dann 2146,08€

(2) Zahlungen

vermogenswirksame Leistungen 6,65€

Sonderzahlungen:

01.04.2008 (Abschlussgebühr) 50,00€

Einzahlungen insgesamt bis Zuteilung 1559,55€

monatlicher Tilgungsbeitrag nach Zuteilung 20,00€

(3) Tarifangaben

Vertragsbeginn 01.04.2008

Einmalige Abschlussgebühr: 1,00% der Bausparsumme 50,00€

Guthabenzinssatz p.a. 3,00%

Darlehensgebühr: 1,50% des Darlehensanspruch 44,69€

Darlehenszinssatz p.a. 5,00%

anfänglicher effektiver Jahreszins 5,40%

Zuteilungskriterien

Mindestsparguthaben 2000,00€

Mindestbewertungszahl 1200 Punkte

Der Vertrag wurde bis zum 29.05.2009 monatlich bedient in Höhe der Vermögenswirksame Leistungen 6,65€, danach erfolgte keine Einzahlung mehr.

Der letzte Kontoauszug 2015 - Bausparkonto - Tarif BS1 weißt folgende Angaben auf:

Saldovortrag 122,01+

Arbeitnehmer-Sparzulage 2009 4,00+

Arbeitnehmer-Sparzulage 2008 7,00+

Guthabenzinsen 3,91+

Kapitalertragsteuer 0,98-

Solidaritätszuschlag 0,05-

Endsaldo 135,89+

Bausparsumme 5000,00€

Vertragsbeginn 27.03.2008

Bewertungszahl 165,6

Freistellungsbetrag bis 31.12.2015 0,00€

Freistellungsbetrag ab 01.01.2016 0,00€

Ich möchte euch nun bitten mir aufzuzeigen wie ich diesen Bausparvertrag sinnvoll nutzen kann, gerade im Hinblick auf die guten Zinsen von 3,00%?

Dabei ist für mich interessant welchen Betrag als einmalige Einzahlung ich in diesen Jahr noch vornehmen soll um die gesetzlichen Zulagen optimal zu nutzen und in welcher Höhe ich kommendes Jahr monatliche Einzahlung wählen sollte? Zudem benötige ich euren Rat welche Anträge ich bezüglich dieses Bausparvertrag (wie Freistellungsantrag, etc.) ich stellen muss?

Antwort auf Beitrag Nr.: 53.704.506 von MikaHika am 16.11.16 10:41:38Guten Tag MikaHika,

gerne beraten wir Sie als unseren Kunden bei allen Fragen rund um Ihren Bausparvertrag. Bei Interesse senden Sie uns gerne Ihre Service- oder Bausparnummer und Ihre konkreten Fragen an socialmedia@debeka.de.

Beste Grüße

Ihre Debeka

gerne beraten wir Sie als unseren Kunden bei allen Fragen rund um Ihren Bausparvertrag. Bei Interesse senden Sie uns gerne Ihre Service- oder Bausparnummer und Ihre konkreten Fragen an socialmedia@debeka.de.

Beste Grüße

Ihre Debeka

@MikaHika

Sieh mal an, die Debeka liest sogar hier mit. Die "Beratung" würde ich mit äusserster Vorsicht geniessen und hier vor Unterschrift zur Besprechung vorstellen. Sie wird dir bestimmt nicht raten, die Zuteilung nicht anzunehmen und den BSV einfach weiter zu besparen, bis mindestens 4.500,- Guthaben drin sind.

Naja in 4 Jahren (dann ist mit der Zuteilung bei jährlich 512,- zu rechnen) sind 3% vielleicht gar nicht mehr toll. Der Bausparplan (Plan!) ist so wichtig wie das Orakel einer Wahrsagerin. Er wurde ja auch nicht eingehalten.

Mein Vorschlag: zahl dieses Jahr noch 512,- ein. Die nimmt die Debeka an, weil man darauf die volle Wohnungsbauprämie erhält. Höhere Sonderzahlungen wird die Debeka zurückweisen. Zahl in den folgenden Jahren auch 512,- ein. Warum soll es denn unbedingt in monatlichen Raten sein?

Einen FSA würde ich der Debeka schon geben, denn deinen Freibetrag von 801,- hast du bestimmt nicht anderswo verbraucht. Den FSA kannst du über die homepage der Debeka runterladen, von der Debeka anfordern oder in einer Geschäftsstelle abholen.

Ich finde die Debeka nebenbei ganz gut. Wie ein Bankberater hat sie aber auch ihren eigenen Vorteil im Auge.

Sieh mal an, die Debeka liest sogar hier mit. Die "Beratung" würde ich mit äusserster Vorsicht geniessen und hier vor Unterschrift zur Besprechung vorstellen. Sie wird dir bestimmt nicht raten, die Zuteilung nicht anzunehmen und den BSV einfach weiter zu besparen, bis mindestens 4.500,- Guthaben drin sind.

Naja in 4 Jahren (dann ist mit der Zuteilung bei jährlich 512,- zu rechnen) sind 3% vielleicht gar nicht mehr toll. Der Bausparplan (Plan!) ist so wichtig wie das Orakel einer Wahrsagerin. Er wurde ja auch nicht eingehalten.

Mein Vorschlag: zahl dieses Jahr noch 512,- ein. Die nimmt die Debeka an, weil man darauf die volle Wohnungsbauprämie erhält. Höhere Sonderzahlungen wird die Debeka zurückweisen. Zahl in den folgenden Jahren auch 512,- ein. Warum soll es denn unbedingt in monatlichen Raten sein?

Einen FSA würde ich der Debeka schon geben, denn deinen Freibetrag von 801,- hast du bestimmt nicht anderswo verbraucht. Den FSA kannst du über die homepage der Debeka runterladen, von der Debeka anfordern oder in einer Geschäftsstelle abholen.

Ich finde die Debeka nebenbei ganz gut. Wie ein Bankberater hat sie aber auch ihren eigenen Vorteil im Auge.

Da meldet sich die DEBEKA extra in einem Börsenforum an um auf eine Bausparfrage zu reagieren!

Nachtigall ick hör dir trapsen.Was für ein Tool benutzen die eigentlich um solche Beiträge im Indernetz heraus zu filtern?

Nachtigall ick hör dir trapsen.Was für ein Tool benutzen die eigentlich um solche Beiträge im Indernetz heraus zu filtern?

Antwort auf Beitrag Nr.: 53.707.602 von zocklany am 16.11.16 16:07:32Guten Morgen,

es ist interessant zu sehen, welche Reaktionen es auslöst, wenn ein Unternehmen seinen eigenen Kunden Unterstützung anbietet - egal wo und in welcher Form Fragen zu einem Produkt gestellt werden. Wie bei allen persönlichen Entscheidungen, bleibt es letztendlich jedem Menschen selbst überlassen, ob er die Hilfe annimmt, oder nicht. Unser Angebot steht.

Beste Grüße

Ihre Debeka

PS: Das ominöse Wundertool zum Auffinden des Begriffs "Debeka" heißt übrigens "Google" ;-))

es ist interessant zu sehen, welche Reaktionen es auslöst, wenn ein Unternehmen seinen eigenen Kunden Unterstützung anbietet - egal wo und in welcher Form Fragen zu einem Produkt gestellt werden. Wie bei allen persönlichen Entscheidungen, bleibt es letztendlich jedem Menschen selbst überlassen, ob er die Hilfe annimmt, oder nicht. Unser Angebot steht.

Beste Grüße

Ihre Debeka

PS: Das ominöse Wundertool zum Auffinden des Begriffs "Debeka" heißt übrigens "Google" ;-))

Trading Spotlight

Ich lese gerade hier, dass die Debeka Auszahlpläne anbietet:

https://www.test.de/Debeka-Bausparkasse-Vorsicht-Lockangebot…

Natürlich muss man darauf nicht eingehen, aber im ersten Kommentar beu Test steht auch: "Die Einhaltung der vertraglich vereinbarten Regelbesparung und die Vermeidung zweckentfremdeten Sparverhaltens werden einen Schwerpunkt bilden." Die Bausparkassen probieren also weiterhin, die hoch verzinsten Altverträge los zu werden. Wenn 100% der Bausparsumme eingespart sind, wird es sicher brenzlig, und das Argument, dass nach 10 Jahren die Zuteilung immer noch nicht angenommen ist, soll bei anderen Anbietern als Kündigungsgrund herhalten.

Man kann sicher geteilter Meinung sein, die Kunden sind natürlich im Recht, auf ihren 3% zu beharren, die Bausparkassen haben die Verträge aber natürlich unter der annahme geschlossen, dass jehrelange Nullzinspolitik nicht eintreten würde.

Will man die 3% nutzen, müsste man zuerst klären, dass die Debeka nicht kündigen kann. Da der Vertrag lange nichtmal mit dem Regelbetrag bespart wurde, könnte das möglich sein, was steht in den Vertragsbedingungen zur Besparung? Ich glaube nicht, dass die Debeka Sparraten zurückweisen würde, soweit diese nur die bisherige Regelbesparung aufholen. ansonsten ist der Hinweis auf die 512 Euro vor Jahresende sinnvoll. (VL könnte natürlich zusätzlich vom Dezembergehalt für das ganze Jahr nachgeholt werden, wenn ein Arbeitsverhältnis besteht.)

Freistellungsauftrag wird natürlich nur für ein paar Euro gebraucht. Also 2016 ca. 4 Euro und bei Einzahlung von je 512 Euro vor Jahresende und im Januar, wären es dann 35 Euro Freistellungsvolumen 2017. (Eventuell kann mehr eingezahlt werden, siehe Sparbedingungen.)

Sollte irgendwann einmal ein Immobilienerwerb anstehen, kann man auch erwägen, einen sinnvollen Vertrag abzuschließen, bei dem ein vernünftiger Sollzins später die Nutzung des Darlehens erlaubt.

https://www.test.de/Debeka-Bausparkasse-Vorsicht-Lockangebot…

Natürlich muss man darauf nicht eingehen, aber im ersten Kommentar beu Test steht auch: "Die Einhaltung der vertraglich vereinbarten Regelbesparung und die Vermeidung zweckentfremdeten Sparverhaltens werden einen Schwerpunkt bilden." Die Bausparkassen probieren also weiterhin, die hoch verzinsten Altverträge los zu werden. Wenn 100% der Bausparsumme eingespart sind, wird es sicher brenzlig, und das Argument, dass nach 10 Jahren die Zuteilung immer noch nicht angenommen ist, soll bei anderen Anbietern als Kündigungsgrund herhalten.

Man kann sicher geteilter Meinung sein, die Kunden sind natürlich im Recht, auf ihren 3% zu beharren, die Bausparkassen haben die Verträge aber natürlich unter der annahme geschlossen, dass jehrelange Nullzinspolitik nicht eintreten würde.

Will man die 3% nutzen, müsste man zuerst klären, dass die Debeka nicht kündigen kann. Da der Vertrag lange nichtmal mit dem Regelbetrag bespart wurde, könnte das möglich sein, was steht in den Vertragsbedingungen zur Besparung? Ich glaube nicht, dass die Debeka Sparraten zurückweisen würde, soweit diese nur die bisherige Regelbesparung aufholen. ansonsten ist der Hinweis auf die 512 Euro vor Jahresende sinnvoll. (VL könnte natürlich zusätzlich vom Dezembergehalt für das ganze Jahr nachgeholt werden, wenn ein Arbeitsverhältnis besteht.)

Freistellungsauftrag wird natürlich nur für ein paar Euro gebraucht. Also 2016 ca. 4 Euro und bei Einzahlung von je 512 Euro vor Jahresende und im Januar, wären es dann 35 Euro Freistellungsvolumen 2017. (Eventuell kann mehr eingezahlt werden, siehe Sparbedingungen.)

Sollte irgendwann einmal ein Immobilienerwerb anstehen, kann man auch erwägen, einen sinnvollen Vertrag abzuschließen, bei dem ein vernünftiger Sollzins später die Nutzung des Darlehens erlaubt.

@honigbaer

Du kennst dich ja gut aus. Fällt dir aber nicht auf: Vertragsabschluss 2009, erwartete Zuteilung 2027! Ich möchte mal eine Geschichte erzählen. @MikaHika soll jetzt mal die Augen zumachen. Vielleicht ist er eine arme Socke gar nicht mehr.

Hier hat ein Kassenvertreter für etwas Provision einer armen Socke einen Vertrag aufgedrückt. Es war abzusehen, dass @MikaHika außer den 6,65 vom Arbeitgeber nichts, aber auch gar nichts leisten kann. Die 6,65 blieben nach einer Weile dann auch aus. Und die ausgebliebenen Regelsparbeiträge (schon 6,65 reichen nicht aus) sollen nun der Grund für eine Kündigung sein? Na bravo.

Du kennst dich ja gut aus. Fällt dir aber nicht auf: Vertragsabschluss 2009, erwartete Zuteilung 2027! Ich möchte mal eine Geschichte erzählen. @MikaHika soll jetzt mal die Augen zumachen. Vielleicht ist er eine arme Socke gar nicht mehr.

Hier hat ein Kassenvertreter für etwas Provision einer armen Socke einen Vertrag aufgedrückt. Es war abzusehen, dass @MikaHika außer den 6,65 vom Arbeitgeber nichts, aber auch gar nichts leisten kann. Die 6,65 blieben nach einer Weile dann auch aus. Und die ausgebliebenen Regelsparbeiträge (schon 6,65 reichen nicht aus) sollen nun der Grund für eine Kündigung sein? Na bravo.

Hast schon Recht, skandalös, so einen Vertrag mit 50 Euro (?) Abschlussgebühr zu verkaufen, der gar nie bespart werden sollte. Aber jetzt merkt man auf einmal, dass die 3% Guthabenzins gar nicht so schlecht sind. Also was soll's?

Schwer zu sagen,wer hier der Ausbeuter ist, erst wurde der Chef ausgebeutet und musste die VL rüberwachsen lassen und jetzt soll die Debeka mit 3% Zins bluten!

Meistens machen die Bausparkassen keinen Gebrauch von ihren Kündigungsmöglichkeiten, wenn nicht gespart wird. Auch Einzahlungen über den Regelsparbeitrag werden meist geduldet.

Die S-Hall hat zum Beispiel in den Vertragsbedingungen von März 2016 stehen:

"Hat der Bausparer 6 Regelsparbeiträge unter Anrechnung von Sonderzahlungen

nicht geleistet und ist er der schriftlichen Aufforderung der Bausparkasse

zur Nachzahlung länger als 2 Monate nicht nachgekommen, kann die Bausparkasse

den Bausparvertrag mit einer Frist von 3 Monaten kündigen."

Zusammen mit einer Klausel, die die Kündigung bei Besparung mit der vollen Bausparsumme erlaubt, kommt also irgendwann die Zeit, zu der entweder 6 Monate nicht mehr gespart wurde, oder das Guthaben die Bausparsumme übersteigt, so dass man keine Diskussion über angebliche Endlosverträge mehr hat.

Mal sehen, was in den alten Debeka-Bedingungen steht.

Schwer zu sagen,wer hier der Ausbeuter ist, erst wurde der Chef ausgebeutet und musste die VL rüberwachsen lassen und jetzt soll die Debeka mit 3% Zins bluten!

Meistens machen die Bausparkassen keinen Gebrauch von ihren Kündigungsmöglichkeiten, wenn nicht gespart wird. Auch Einzahlungen über den Regelsparbeitrag werden meist geduldet.

Die S-Hall hat zum Beispiel in den Vertragsbedingungen von März 2016 stehen:

"Hat der Bausparer 6 Regelsparbeiträge unter Anrechnung von Sonderzahlungen

nicht geleistet und ist er der schriftlichen Aufforderung der Bausparkasse

zur Nachzahlung länger als 2 Monate nicht nachgekommen, kann die Bausparkasse

den Bausparvertrag mit einer Frist von 3 Monaten kündigen."

Zusammen mit einer Klausel, die die Kündigung bei Besparung mit der vollen Bausparsumme erlaubt, kommt also irgendwann die Zeit, zu der entweder 6 Monate nicht mehr gespart wurde, oder das Guthaben die Bausparsumme übersteigt, so dass man keine Diskussion über angebliche Endlosverträge mehr hat.

Mal sehen, was in den alten Debeka-Bedingungen steht.

Guten Tag WO-Community,

vielen Dank für eure Antworten. Der Bausparvertrag wurde mit und für meinen damaligen Eintritt in die Bundeswehr abgeschlossen und nur für die VL-Leistung durch diese angedacht. Den nutzen aus diesen Vetrag möchte ich trotzdem noch ziehen, daher werde ich wie geraten die 512,00€ als einmalige Zahlung noch in diesen Jahr leisten sowie jeweils in den kommenden Jahren. Die Idee mit den monatlichen Einzahlung kam mir durch das studieren der vielen Diskussionen hier und ist ohne Belang mehr. Ich werde die zum Vertragsabschluss gültigen Allgemeine Bedingungen für Bausparverträge für euch hochladen, vielleicht könnt ihr damit eure Vorschläge noch konkretisieren.

Tausend Dank nochmals für eure bisherigen Antworten!

vielen Dank für eure Antworten. Der Bausparvertrag wurde mit und für meinen damaligen Eintritt in die Bundeswehr abgeschlossen und nur für die VL-Leistung durch diese angedacht. Den nutzen aus diesen Vetrag möchte ich trotzdem noch ziehen, daher werde ich wie geraten die 512,00€ als einmalige Zahlung noch in diesen Jahr leisten sowie jeweils in den kommenden Jahren. Die Idee mit den monatlichen Einzahlung kam mir durch das studieren der vielen Diskussionen hier und ist ohne Belang mehr. Ich werde die zum Vertragsabschluss gültigen Allgemeine Bedingungen für Bausparverträge für euch hochladen, vielleicht könnt ihr damit eure Vorschläge noch konkretisieren.

Tausend Dank nochmals für eure bisherigen Antworten!

Besparung gemäß §2 sieht ja maximal 15 Euro monatlich (180 Euro im Jahr) vor, darüber hinausgehende Sonderzahlungen können zurückgewiesen werden. Dreimal 520 Euro (2016, 2017, 2018) würde ja nur erstmal die "rückständigen" Regelsparbeiträge aufholen. Das sollte nicht beanstandet werden und alle Beiträge wären Wohnungsbauprämie berechtigt.

Findet man die 3% Zins auch ohne WOP toll, kann man ja Anfang 2017 austesten, ob höhere Einzahlungen beanstandet und zurückgewiesen werden. Wenn ich nichts übersehen habe, dann hat die Debeka aufgrund der Bedingungen kein Kündigungsrecht, also so lange man sich unterhalb der Bausparsumme und innerhalb der Regelbesparung bewegt, sollte das toleriert werden. (Besparung bis zu 40% Mindestsparguthaben oder mit doppeltem Regelsparbeitrag wird vielleicht auch toleriert, keine Ahnung, ob die Debeka da eine Art Radar hat und ab bestimmten Grenzen die Sonderzahlungen zurückweist.)

Findet man die 3% Zins auch ohne WOP toll, kann man ja Anfang 2017 austesten, ob höhere Einzahlungen beanstandet und zurückgewiesen werden. Wenn ich nichts übersehen habe, dann hat die Debeka aufgrund der Bedingungen kein Kündigungsrecht, also so lange man sich unterhalb der Bausparsumme und innerhalb der Regelbesparung bewegt, sollte das toleriert werden. (Besparung bis zu 40% Mindestsparguthaben oder mit doppeltem Regelsparbeitrag wird vielleicht auch toleriert, keine Ahnung, ob die Debeka da eine Art Radar hat und ab bestimmten Grenzen die Sonderzahlungen zurückweist.)

@MikaHika

Du möchtest den BSV optimal ausnutzen. Jetzt 125,- Guthaben im BSV. Ich bilde mal ein Beispiel.

Du zahlst noch in 2016 1400,- ein. Damit hast du die Regelsparbeitragslücke aufgefüllt. Anfang 2017 (weil du immer auf einen möglichst großen Betrag 3% bekommen willst) zahlst du 512,- ein. Ein paar Monate später bekommst du WB-Prämie (45,06). 31.12.17 ca 60,- Zinsen. Guthaben dann ca 2100,- . 2018 läuft genau so. Guthaben dann 2700,- . Etwas mehr, weil mehr Zinsen. In diesem Rhythmus hast du Anfang 2021 ca 4500,- Guthaben. Dann verzichtest du auf das Darlehen. Du bekommst ca 4800,- (+ ca 300,- Bonuszinsen) und im Jahr 2022 noch 45,06 WBP.

In dem Beispiel wird die Debeka die 1400,- bestimmt zurückweisen. Fraglich also, ob sie im Jahr 2016 den BSV erreichen. Kampf und Krampf sicher. Zahlst du in 2016 noch 512,- ein (empfehle ich, um Krampf auszuweichen) verschiebt sich der Darlehensverzicht auf Anfang 2023. Fraglich ob inzwischen 3% als mickrig gelten. Sollte sich wegen Bonuszins und WBP aber trotzdem noch lohnen.

Ende 2019 wird wohl die Zuteilung erfolgen. Nimmst du wohl nicht an. Ab dann kannst du sie aber jederzeit annehmen und damit den BSV beenden. Das machst du, wenn es viel bessere Anlagemöglichkeiten gibt. An „viel“ glaube ich allerdings nicht.

Du möchtest den BSV optimal ausnutzen. Jetzt 125,- Guthaben im BSV. Ich bilde mal ein Beispiel.

Du zahlst noch in 2016 1400,- ein. Damit hast du die Regelsparbeitragslücke aufgefüllt. Anfang 2017 (weil du immer auf einen möglichst großen Betrag 3% bekommen willst) zahlst du 512,- ein. Ein paar Monate später bekommst du WB-Prämie (45,06). 31.12.17 ca 60,- Zinsen. Guthaben dann ca 2100,- . 2018 läuft genau so. Guthaben dann 2700,- . Etwas mehr, weil mehr Zinsen. In diesem Rhythmus hast du Anfang 2021 ca 4500,- Guthaben. Dann verzichtest du auf das Darlehen. Du bekommst ca 4800,- (+ ca 300,- Bonuszinsen) und im Jahr 2022 noch 45,06 WBP.

In dem Beispiel wird die Debeka die 1400,- bestimmt zurückweisen. Fraglich also, ob sie im Jahr 2016 den BSV erreichen. Kampf und Krampf sicher. Zahlst du in 2016 noch 512,- ein (empfehle ich, um Krampf auszuweichen) verschiebt sich der Darlehensverzicht auf Anfang 2023. Fraglich ob inzwischen 3% als mickrig gelten. Sollte sich wegen Bonuszins und WBP aber trotzdem noch lohnen.

Ende 2019 wird wohl die Zuteilung erfolgen. Nimmst du wohl nicht an. Ab dann kannst du sie aber jederzeit annehmen und damit den BSV beenden. Das machst du, wenn es viel bessere Anlagemöglichkeiten gibt. An „viel“ glaube ich allerdings nicht.

Richtig, was Heckenrose sagt.

Bis auf den Bonuszins, der ist ja nur eine Erhöhung von 3,00 auf bis zu 3,60% und macht im Idealfall bis 2021 zusätzliche 60 bis 100 Euro aus.

(Zinsen etwa 60 + 80 +100 +120 = 300 für 2017 bis 2020, dann gibt es 360 statt 300 Euro, also 60 Euro zusätzlich) Aber fünf mal Wohnungsbauprämie für 2016 bis 2020 ist ja auch noch ein Batzen.

Die 1.400 würden vielleicht als Aufholung der Regelsparbeiträge noch akzeptiert, aber wenn dann künftig Beträge über Regelsparbeitrag 180 Euro im Jahr beanstandet würden, wird es ja mit der 512-Euro-Einzahlung Wohnungsbauprämie künfig schwierig. Deshalb war mein Vorschlag, das erst in 2017 auszutesten.

Bis auf den Bonuszins, der ist ja nur eine Erhöhung von 3,00 auf bis zu 3,60% und macht im Idealfall bis 2021 zusätzliche 60 bis 100 Euro aus.

(Zinsen etwa 60 + 80 +100 +120 = 300 für 2017 bis 2020, dann gibt es 360 statt 300 Euro, also 60 Euro zusätzlich) Aber fünf mal Wohnungsbauprämie für 2016 bis 2020 ist ja auch noch ein Batzen.

Die 1.400 würden vielleicht als Aufholung der Regelsparbeiträge noch akzeptiert, aber wenn dann künftig Beträge über Regelsparbeitrag 180 Euro im Jahr beanstandet würden, wird es ja mit der 512-Euro-Einzahlung Wohnungsbauprämie künfig schwierig. Deshalb war mein Vorschlag, das erst in 2017 auszutesten.

@honigbaer

Ja den Bonuszins habe ich zu hoch geschätzt. Auch den 1400-Einzahltest sollte man lieber Anfang 2017 machen, dann bleibt genügend Zeit, auf eine Rücküberweisung zu reagieren.

Liegen die 12 Regelsparbeiträge insgesamt unter 512,- , erlaubt die Debeka trotzdem eine Jahres-Einzahlung von insgesamt 512,- . Um eben die volle WBP beantragen zu können. Habe ich mal bei @kollektor gelesen, finde das posting aber nicht.

Ja den Bonuszins habe ich zu hoch geschätzt. Auch den 1400-Einzahltest sollte man lieber Anfang 2017 machen, dann bleibt genügend Zeit, auf eine Rücküberweisung zu reagieren.

Liegen die 12 Regelsparbeiträge insgesamt unter 512,- , erlaubt die Debeka trotzdem eine Jahres-Einzahlung von insgesamt 512,- . Um eben die volle WBP beantragen zu können. Habe ich mal bei @kollektor gelesen, finde das posting aber nicht.

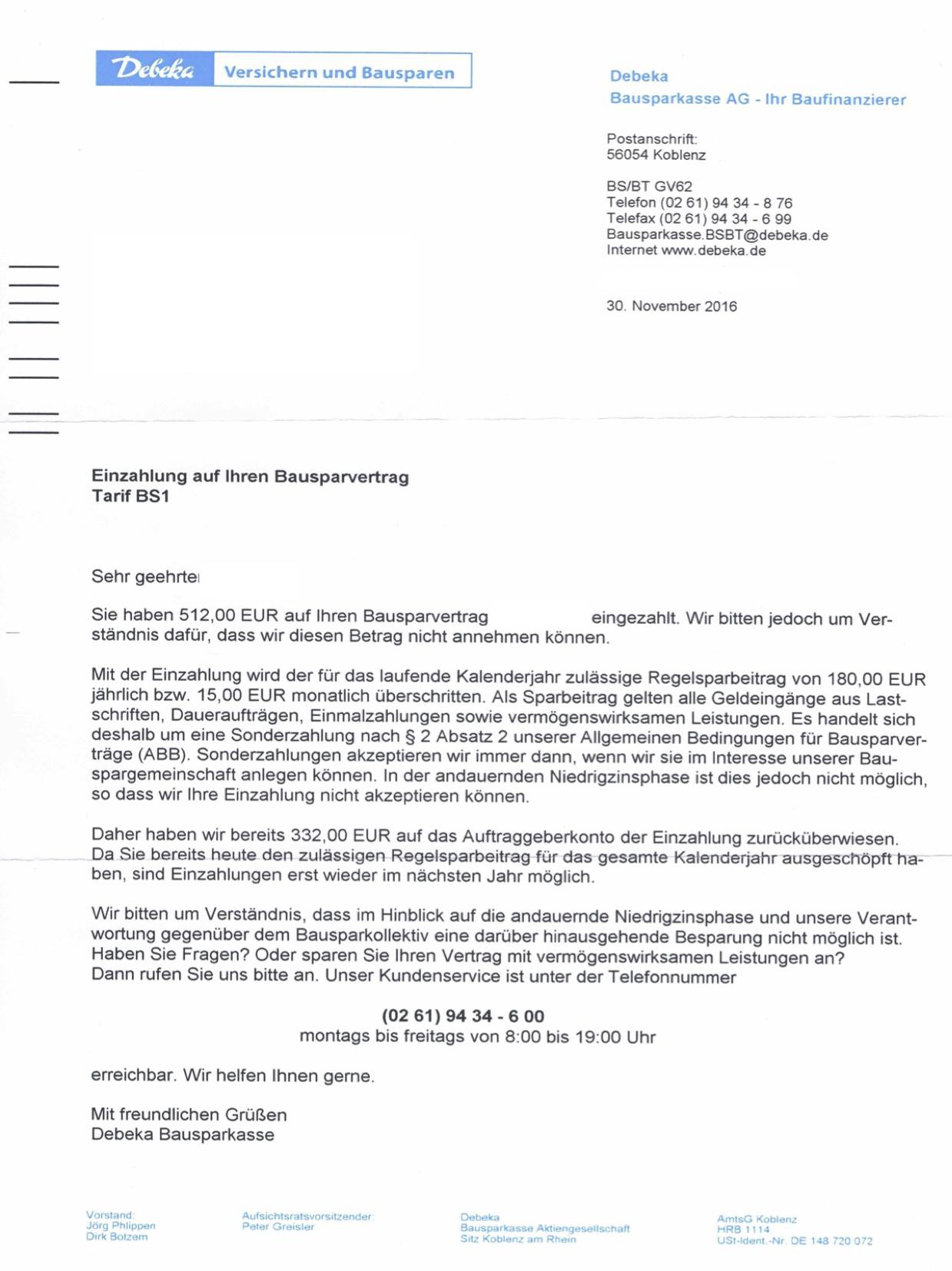

Guten Tag WO-Community,

vielen Dank für eure Antworten. Ich habe den Betrag in Höhe von 512,00€ auf mein Konto des Bausparvertrages eingezahlt, als Antwort habe ich eine Rückzahlung erhalten und heute obige Nachricht. Inwiefern seht Ihr die Möglichkeit das ich mindestens die Summe von 512,00€ für die volle Wohnungsbauprämie noch einzahlen kann?

vielen Dank für eure Antworten. Ich habe den Betrag in Höhe von 512,00€ auf mein Konto des Bausparvertrages eingezahlt, als Antwort habe ich eine Rückzahlung erhalten und heute obige Nachricht. Inwiefern seht Ihr die Möglichkeit das ich mindestens die Summe von 512,00€ für die volle Wohnungsbauprämie noch einzahlen kann?

@MikaHika

Erst einmal schön, dass du den Fortgang deines Falles gepostet hast. Nun sehe ich, dass die Debeka nicht einmal 512,- für die WBP annehmen will. Nun beginnt der Kampf und Krampf, wenn du ihn denn aufnehmen willst. Ich empfehle erneute Einzahlung von 332,- und etwa folgendes Schreiben. Nur ein Anruf landet wohl auf einem Notizzettel und dann im Papierkorb.

Betreff: BSV 12345678, Einzahlung

SgDuH,

Sie haben eine Einzahlung von 512,- zum Teil zurückgewiesen. Keineswegs handelt es sich um eine Sondereinzahlung sondern um Aufholung rückständiger Regelsparbeiträge. Außerdem möchte ich die volle WBP beantragen können.

Der Vertrag ist nun schon 8 Jahre alt, und ich möchte in einigen Jahren darüber verfügen können.

MfG …....

Den letzten Satz könnte man weglassen, denn vielleicht „bietet“ dir die Debeka eine schnelle Kündigung an.

Erst einmal schön, dass du den Fortgang deines Falles gepostet hast. Nun sehe ich, dass die Debeka nicht einmal 512,- für die WBP annehmen will. Nun beginnt der Kampf und Krampf, wenn du ihn denn aufnehmen willst. Ich empfehle erneute Einzahlung von 332,- und etwa folgendes Schreiben. Nur ein Anruf landet wohl auf einem Notizzettel und dann im Papierkorb.

Betreff: BSV 12345678, Einzahlung

SgDuH,

Sie haben eine Einzahlung von 512,- zum Teil zurückgewiesen. Keineswegs handelt es sich um eine Sondereinzahlung sondern um Aufholung rückständiger Regelsparbeiträge. Außerdem möchte ich die volle WBP beantragen können.

Der Vertrag ist nun schon 8 Jahre alt, und ich möchte in einigen Jahren darüber verfügen können.

MfG …....

Den letzten Satz könnte man weglassen, denn vielleicht „bietet“ dir die Debeka eine schnelle Kündigung an.

Antwort auf Beitrag Nr.: 53.812.377 von Heckenrose am 01.12.16 21:23:07

Guten Abend Heckenrose,

guten Abend Community,

ich habe die Debeka per Email und Brief (selber Inhalt) am 30.11.2016 angeschrieben mit ebend jener inhaltlicher Nachfrage. Das selbe nochmal am 09.12.2016, jedoch wiederum ohne Antwort. Meine Nachfrage über den Service per Telefonat hat mich nicht weitergebracht, die Antwort war die selbige wie in ihrem Schreiben.

Meine Idee wäre jetzt den fehlenden Betrag in Höhe von 332,00€ zu überweisen mit dem Verwendungszweck Wohnungsbauprämie 2016 oder die Servicenummer aus dem Schreiben, was denkt ihr?

Zitat von Heckenrose: @MikaHika

Erst einmal schön, dass du den Fortgang deines Falles gepostet hast. Nun sehe ich, dass die Debeka nicht einmal 512,- für die WBP annehmen will. Nun beginnt der Kampf und Krampf, wenn du ihn denn aufnehmen willst. Ich empfehle erneute Einzahlung von 332,- und etwa folgendes Schreiben. Nur ein Anruf landet wohl auf einem Notizzettel und dann im Papierkorb.

Betreff: BSV 12345678, Einzahlung

SgDuH,

Sie haben eine Einzahlung von 512,- zum Teil zurückgewiesen. Keineswegs handelt es sich um eine Sondereinzahlung sondern um Aufholung rückständiger Regelsparbeiträge. Außerdem möchte ich die volle WBP beantragen können.

Der Vertrag ist nun schon 8 Jahre alt, und ich möchte in einigen Jahren darüber verfügen können.

MfG …....

Den letzten Satz könnte man weglassen, denn vielleicht „bietet“ dir die Debeka eine schnelle Kündigung an.

Guten Abend Heckenrose,

guten Abend Community,

ich habe die Debeka per Email und Brief (selber Inhalt) am 30.11.2016 angeschrieben mit ebend jener inhaltlicher Nachfrage. Das selbe nochmal am 09.12.2016, jedoch wiederum ohne Antwort. Meine Nachfrage über den Service per Telefonat hat mich nicht weitergebracht, die Antwort war die selbige wie in ihrem Schreiben.

Meine Idee wäre jetzt den fehlenden Betrag in Höhe von 332,00€ zu überweisen mit dem Verwendungszweck Wohnungsbauprämie 2016 oder die Servicenummer aus dem Schreiben, was denkt ihr?

@MikaHika

Tja, die Methode Schotten dicht. Wegen der WBP muss die Debeka deine Einzahlung nicht annehmen. Deshalb würde ich 332,- überweisen mit dem Betreff: Nachzahlung rückständiger Beiträge

Vielleicht noch ein Schreiben an die Debeka nicht als Frage sondern als Forderung:

SgDuH,

ich bestehe darauf, dass Sie € 332,- dem BSV 12345678 gutschreiben. Dieser Betrag ist eine Teilnachzahlung rückständiger Beiträge.

MfG

Wahrscheinlich werden die 332,- trotzdem zurückkommen. Dann bleibt wohl nur eine Klage. Dem nächsten Kontoauszug des BSV widersprichst du sowieso.

Tja, die Methode Schotten dicht. Wegen der WBP muss die Debeka deine Einzahlung nicht annehmen. Deshalb würde ich 332,- überweisen mit dem Betreff: Nachzahlung rückständiger Beiträge

Vielleicht noch ein Schreiben an die Debeka nicht als Frage sondern als Forderung:

SgDuH,

ich bestehe darauf, dass Sie € 332,- dem BSV 12345678 gutschreiben. Dieser Betrag ist eine Teilnachzahlung rückständiger Beiträge.

MfG

Wahrscheinlich werden die 332,- trotzdem zurückkommen. Dann bleibt wohl nur eine Klage. Dem nächsten Kontoauszug des BSV widersprichst du sowieso.

Antwort auf Beitrag Nr.: 53.913.167 von Heckenrose am 19.12.16 00:23:07

Guten Abend Heckenrose,

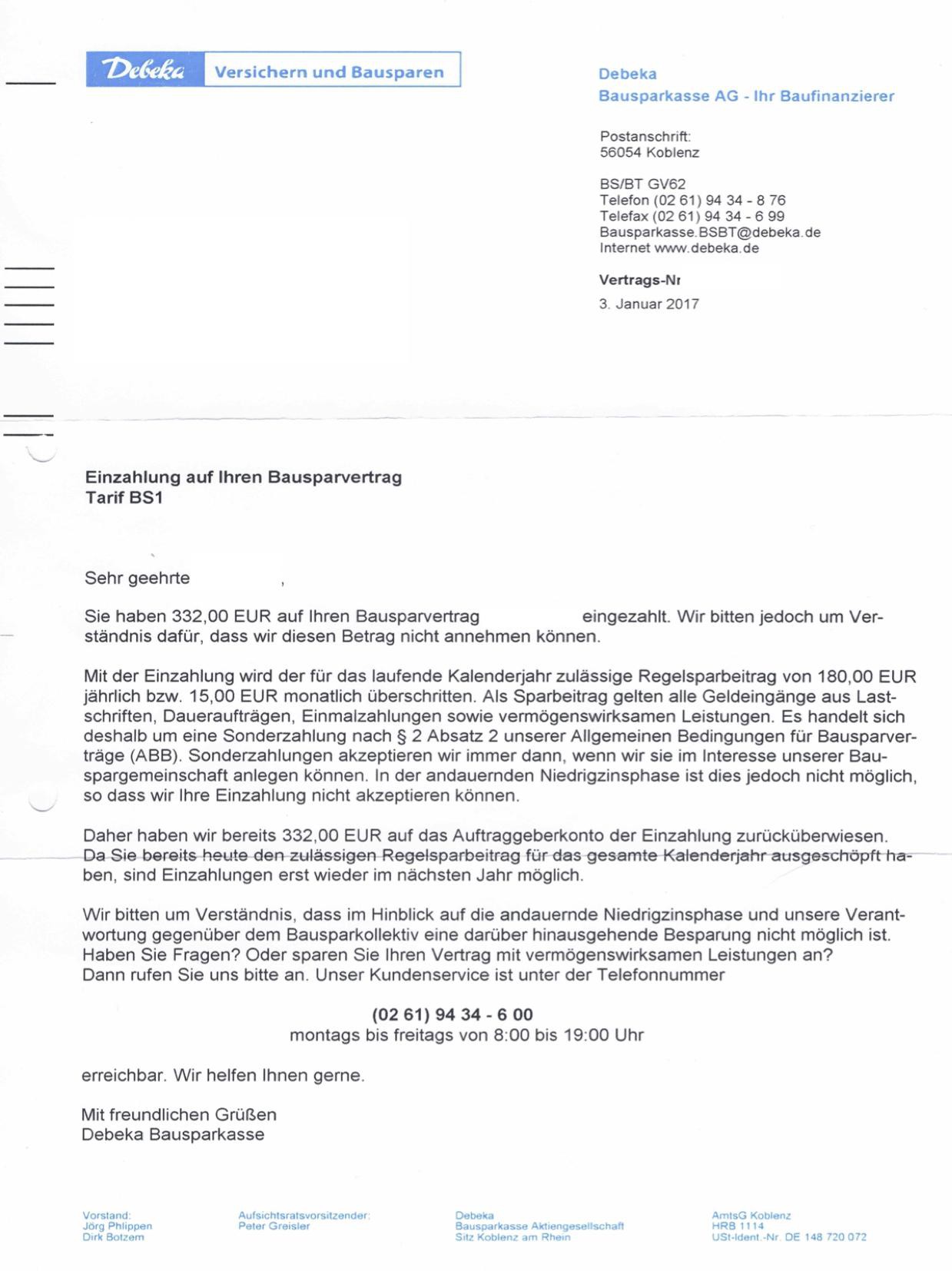

anbei das Schreiben was ich am heutigen Tage von der Debeka erhalten habe. Die Vermutung das die 332,00€ zurückkommen werden ist damit wohl Gewissheit.

Ich hätte noch zwei Fragen bezüglich deiner Antwort:

-Eine Klage ist bei der Ausgangslage und dem Sachwert eher nicht träglich oder war das als Anschein gedacht?

-Widerspruch werde ich einlegen Mangels der Alternativen, nur bezogen auf welche Argumente bezüglich des aktuellen Schreiben der Debeka?

Zitat von Heckenrose: @MikaHika

Tja, die Methode Schotten dicht. Wegen der WBP muss die Debeka deine Einzahlung nicht annehmen. Deshalb würde ich 332,- überweisen mit dem Betreff: Nachzahlung rückständiger Beiträge

Vielleicht noch ein Schreiben an die Debeka nicht als Frage sondern als Forderung:

SgDuH,

ich bestehe darauf, dass Sie € 332,- dem BSV 12345678 gutschreiben. Dieser Betrag ist eine Teilnachzahlung rückständiger Beiträge.

MfG

Wahrscheinlich werden die 332,- trotzdem zurückkommen. Dann bleibt wohl nur eine Klage. Dem nächsten Kontoauszug des BSV widersprichst du sowieso.

Guten Abend Heckenrose,

anbei das Schreiben was ich am heutigen Tage von der Debeka erhalten habe. Die Vermutung das die 332,00€ zurückkommen werden ist damit wohl Gewissheit.

Ich hätte noch zwei Fragen bezüglich deiner Antwort:

-Eine Klage ist bei der Ausgangslage und dem Sachwert eher nicht träglich oder war das als Anschein gedacht?

-Widerspruch werde ich einlegen Mangels der Alternativen, nur bezogen auf welche Argumente bezüglich des aktuellen Schreiben der Debeka?

@MikaHika

Was geht dir verloren?

Prämie für 2016 und 2017 in Höhe von 2 * 332,- * 0,088 = ca 60,-

Zinsen in 2017 in Höhe von 2 * 332,- * 0,03 = ca 20,-

Weil du ja Anfang Januar 2017 die nächsten 512,- überweisen wirst.

Der (Standard)Brief der Debeka geht natürlich daneben. Von einem jährlichen Regelsparbeitrag steht nichts in deinem Vertrag. Du bist mit den Beiträgen im Rückstand und willst den Rückstand aufholen. Das ist keine Sonderzahlung. Eigentlich einfach.

Ob du wegen 80,- klagen willst, musst du wissen. Klein bei geben ist einfach. Ich schicke dir noch eine Boardmail. Kann aber etwas dauern.

Was geht dir verloren?

Prämie für 2016 und 2017 in Höhe von 2 * 332,- * 0,088 = ca 60,-

Zinsen in 2017 in Höhe von 2 * 332,- * 0,03 = ca 20,-

Weil du ja Anfang Januar 2017 die nächsten 512,- überweisen wirst.

Der (Standard)Brief der Debeka geht natürlich daneben. Von einem jährlichen Regelsparbeitrag steht nichts in deinem Vertrag. Du bist mit den Beiträgen im Rückstand und willst den Rückstand aufholen. Das ist keine Sonderzahlung. Eigentlich einfach.

Ob du wegen 80,- klagen willst, musst du wissen. Klein bei geben ist einfach. Ich schicke dir noch eine Boardmail. Kann aber etwas dauern.

Gehe an die Öffentlichkeit

Schreibe an den Ombudsmann Bausparkassen

BerichtenannFrontal,Plusminus,Handelsblatt und Report

Schreibe der Verbraucherzentrale

Drohe dem Unternehmen mit demmGangnzummRechtsanwalt

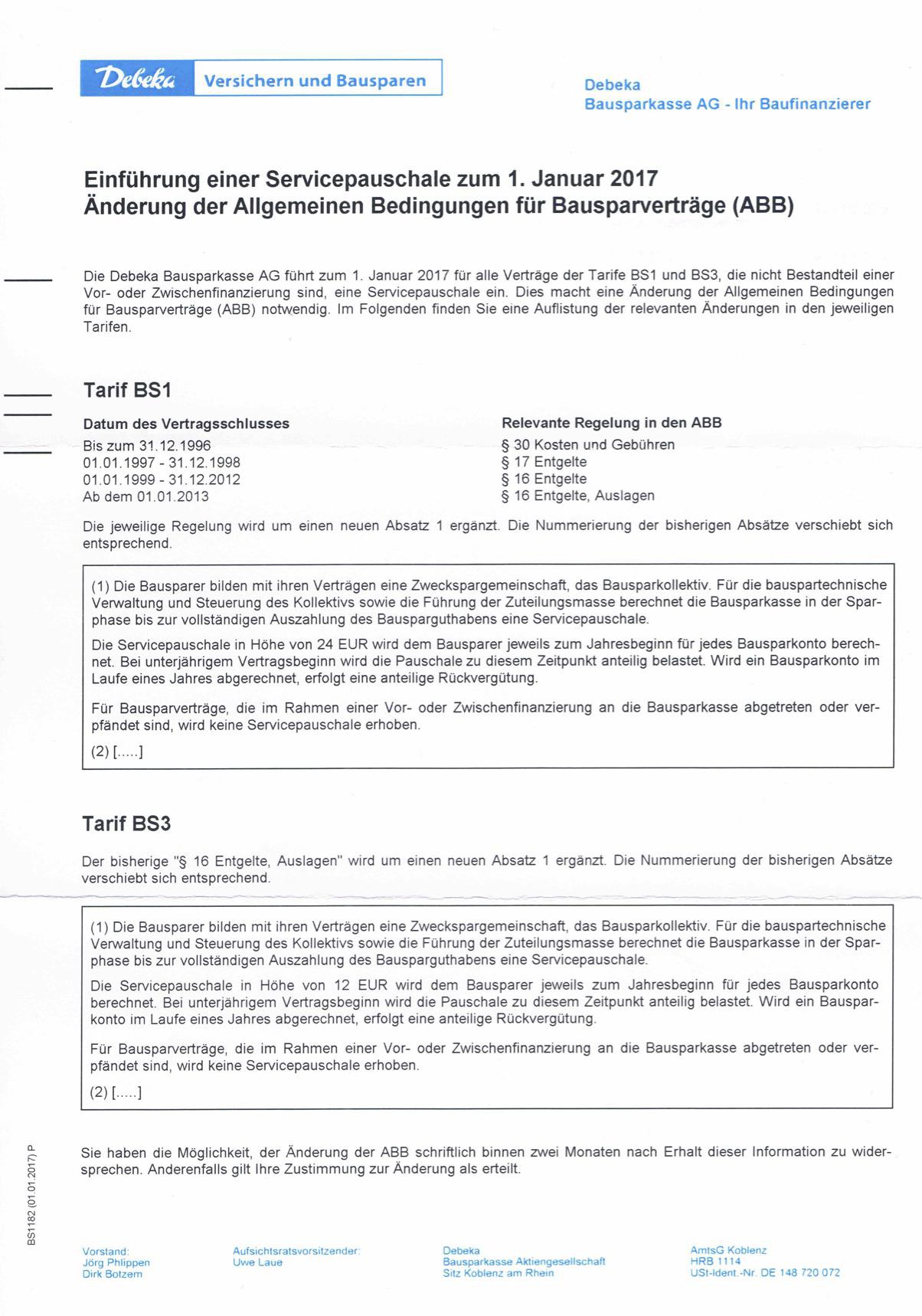

Zudem wollen viele Bausparkassen für,alte Tarife ab 2017 auch noch weitere Servicepauschalen einführen und so,die Kunden abhocken.

Nichts fürchten solche mehr als schlechtemKritikmin öffentlichen Medien

Schreibe an den Ombudsmann Bausparkassen

BerichtenannFrontal,Plusminus,Handelsblatt und Report

Schreibe der Verbraucherzentrale

Drohe dem Unternehmen mit demmGangnzummRechtsanwalt

Zudem wollen viele Bausparkassen für,alte Tarife ab 2017 auch noch weitere Servicepauschalen einführen und so,die Kunden abhocken.

Nichts fürchten solche mehr als schlechtemKritikmin öffentlichen Medien

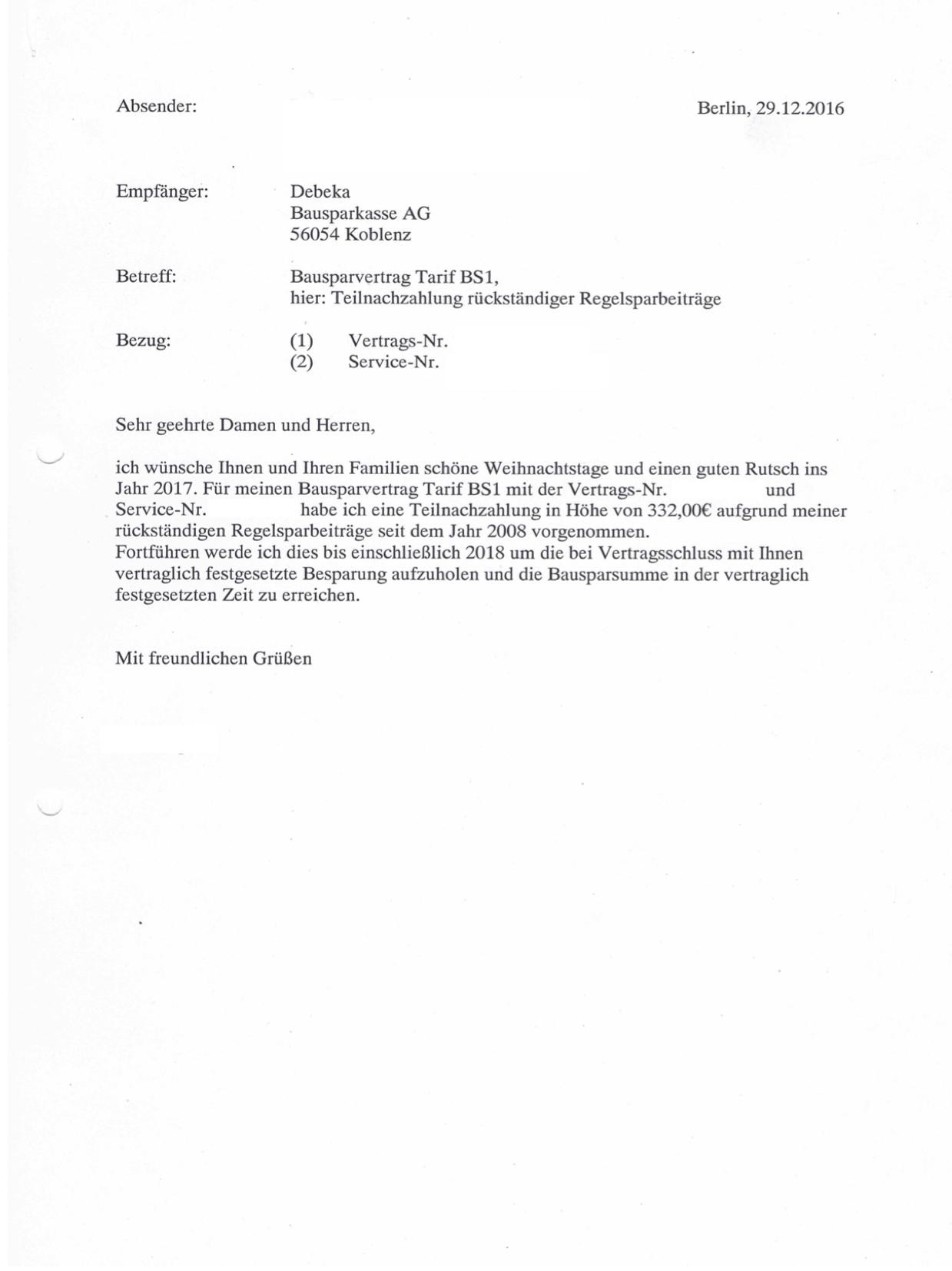

Antwort auf Beitrag Nr.: 53.927.312 von Heckenrose am 20.12.16 20:10:03Guten Morgen Community,

ich wünsche euch allen einen guten und erfolgreichen Start ins Jahr 2017!

Anbei sende ich ein Update zu dem Thema Bausparvertrag bei der DEBEKA:

Guten Morgen Heckenrose,

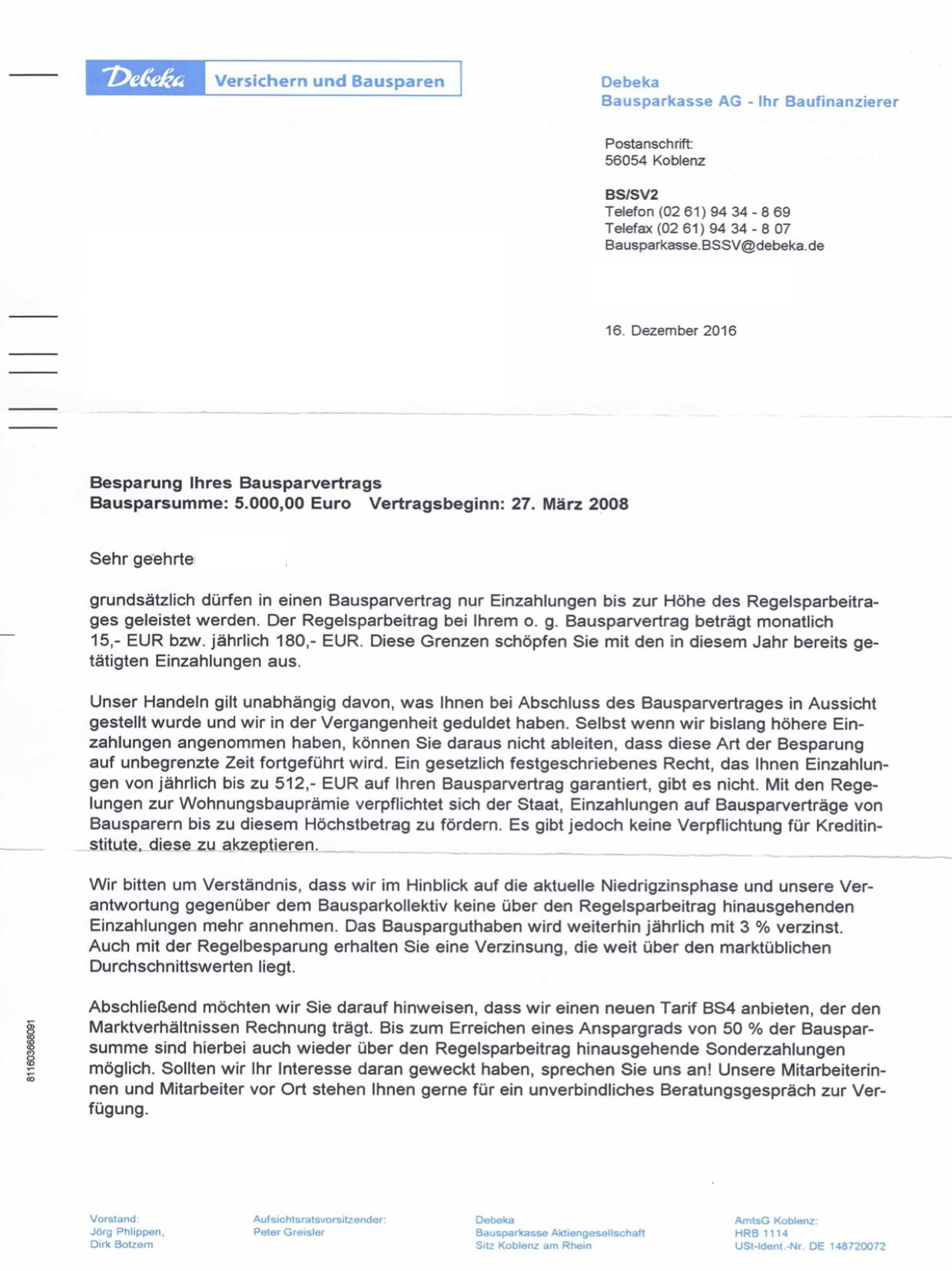

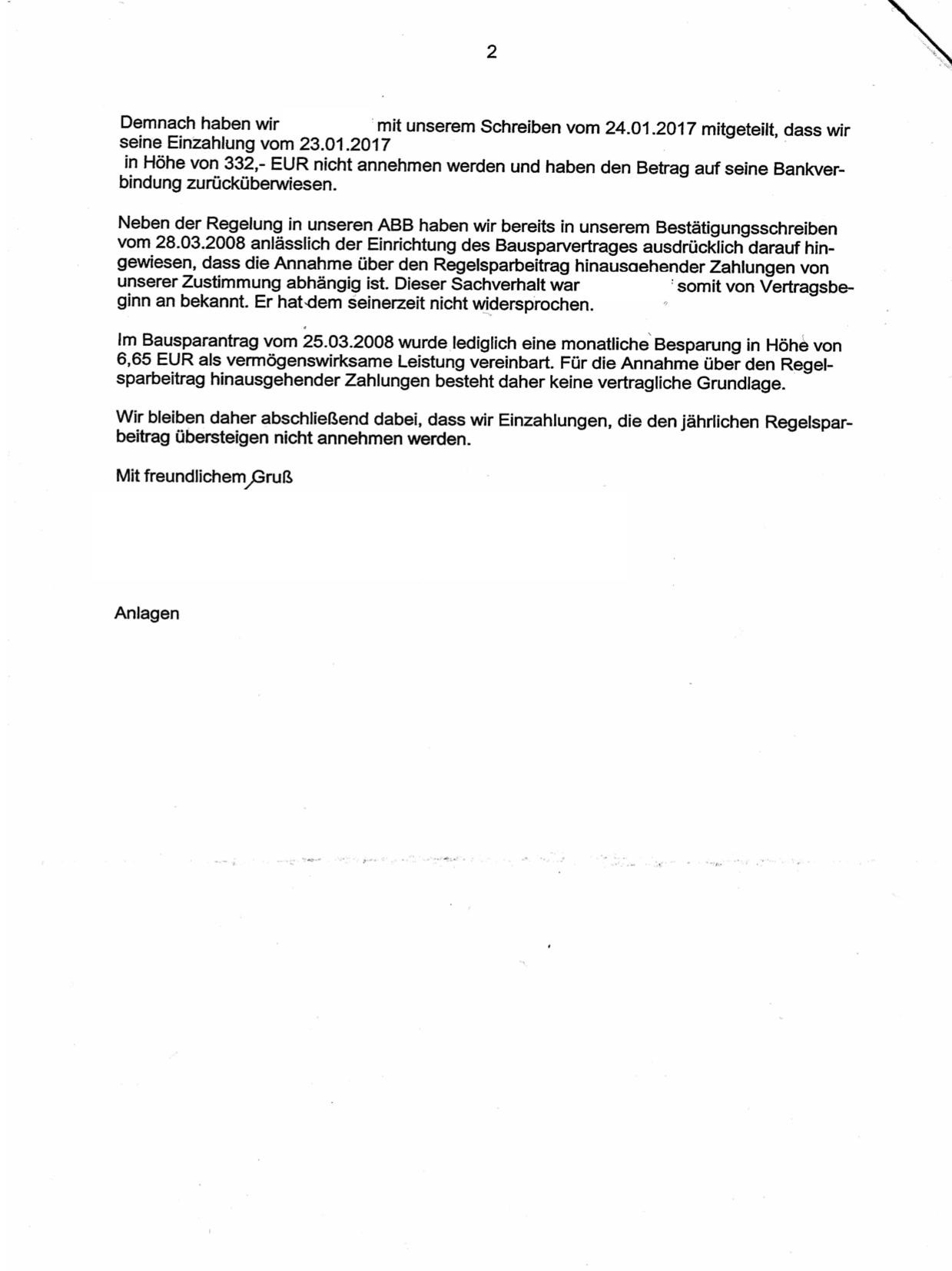

vielen Dank für deine persönliche Nachricht! Ich habe mich an deinen Rat orientiert und der Debeka am 29.12.2016 postalisch ein Anschreiben zugesandt (Beitrag 28) und den Betrag von 332,00€ angewiesen. Als Antwort erhielt ich das bekannte Standardschreiben (Beitrag 27) vom 03.01.2017 sowie die Rücküberweisung des Betrages von 332,00€.

Ich vermute dass das Schreiben 05.01.2017 (Beitrag 29) die Antwort auf mein postalisches Anschreiben ist, ebenfalls ein bekanntes Standardschreiben.

Persönliche sehe ich die Kommunikationswege mit der Firma Debeka sowohl mündlich als auch schriftlich zu diesen Zeitpunkt als ausgeschöpft an, ich werde nun den nächsten Kontoauszug für den Bausparvertrag abwarten und dann über einen Widerspruch einen neuen Versuch starten.

Guten Morgen gnuldi,

danke für deinen Beitrag, auch wenn es schwer fällt diesem zufolgen aufgrund der Zeichensetzung, Satzstellung, etc.

Ich bin der Meinung das du grundsätzlich darauf abzielst die Kommunikation von der Ebene Kunde-Unternehmen auf die Ebene Öffentlichkeit-Kunde-Unternehmen anzuheben. Dieses Ziel haben wir schon erreicht siehe Beitrag 2 und 5, da sich die Debeka extra für diese Diskussion hier bei Wallstreet-Online angemeldet hat sowie die fortlaufende Berichterstattung meinerseits über den Fortgang des Falles.

Selbstverständlich ist es möglich mit dem Vorschlaghammer an einer Tür zu klopfen, persönlich ziehe ich es vor erst zu klingen.

Wenn ich die sich mir bietenden Möglichkeiten bei der Debeka ausgeschöpft habe ohne positives Ergebnis werde ich den Gang zum Anwalt beschreiten sowie die Einschaltung der Aufsichtsbehörde für die Bausparkassen.

ich wünsche euch allen einen guten und erfolgreichen Start ins Jahr 2017!

Anbei sende ich ein Update zu dem Thema Bausparvertrag bei der DEBEKA:

Zitat von Heckenrose: @MikaHika

Was geht dir verloren?

Prämie für 2016 und 2017 in Höhe von 2 * 332,- * 0,088 = ca 60,-

Zinsen in 2017 in Höhe von 2 * 332,- * 0,03 = ca 20,-

Weil du ja Anfang Januar 2017 die nächsten 512,- überweisen wirst.

Der (Standard)Brief der Debeka geht natürlich daneben. Von einem jährlichen Regelsparbeitrag steht nichts in deinem Vertrag. Du bist mit den Beiträgen im Rückstand und willst den Rückstand aufholen. Das ist keine Sonderzahlung. Eigentlich einfach.

Ob du wegen 80,- klagen willst, musst du wissen. Klein bei geben ist einfach. Ich schicke dir noch eine Boardmail. Kann aber etwas dauern.

Guten Morgen Heckenrose,

vielen Dank für deine persönliche Nachricht! Ich habe mich an deinen Rat orientiert und der Debeka am 29.12.2016 postalisch ein Anschreiben zugesandt (Beitrag 28) und den Betrag von 332,00€ angewiesen. Als Antwort erhielt ich das bekannte Standardschreiben (Beitrag 27) vom 03.01.2017 sowie die Rücküberweisung des Betrages von 332,00€.

Ich vermute dass das Schreiben 05.01.2017 (Beitrag 29) die Antwort auf mein postalisches Anschreiben ist, ebenfalls ein bekanntes Standardschreiben.

Persönliche sehe ich die Kommunikationswege mit der Firma Debeka sowohl mündlich als auch schriftlich zu diesen Zeitpunkt als ausgeschöpft an, ich werde nun den nächsten Kontoauszug für den Bausparvertrag abwarten und dann über einen Widerspruch einen neuen Versuch starten.

Zitat von gnuldi: Gehe an die Öffentlichkeit

Schreibe an den Ombudsmann Bausparkassen

BerichtenannFrontal,Plusminus,Handelsblatt und Report

Schreibe der Verbraucherzentrale

Drohe dem Unternehmen mit demmGangnzummRechtsanwalt

Zudem wollen viele Bausparkassen für,alte Tarife ab 2017 auch noch weitere Servicepauschalen einführen und so,die Kunden abhocken.

Nichts fürchten solche mehr als schlechtemKritikmin öffentlichen Medien

Guten Morgen gnuldi,

danke für deinen Beitrag, auch wenn es schwer fällt diesem zufolgen aufgrund der Zeichensetzung, Satzstellung, etc.

Ich bin der Meinung das du grundsätzlich darauf abzielst die Kommunikation von der Ebene Kunde-Unternehmen auf die Ebene Öffentlichkeit-Kunde-Unternehmen anzuheben. Dieses Ziel haben wir schon erreicht siehe Beitrag 2 und 5, da sich die Debeka extra für diese Diskussion hier bei Wallstreet-Online angemeldet hat sowie die fortlaufende Berichterstattung meinerseits über den Fortgang des Falles.

Selbstverständlich ist es möglich mit dem Vorschlaghammer an einer Tür zu klopfen, persönlich ziehe ich es vor erst zu klingen.

Wenn ich die sich mir bietenden Möglichkeiten bei der Debeka ausgeschöpft habe ohne positives Ergebnis werde ich den Gang zum Anwalt beschreiten sowie die Einschaltung der Aufsichtsbehörde für die Bausparkassen.

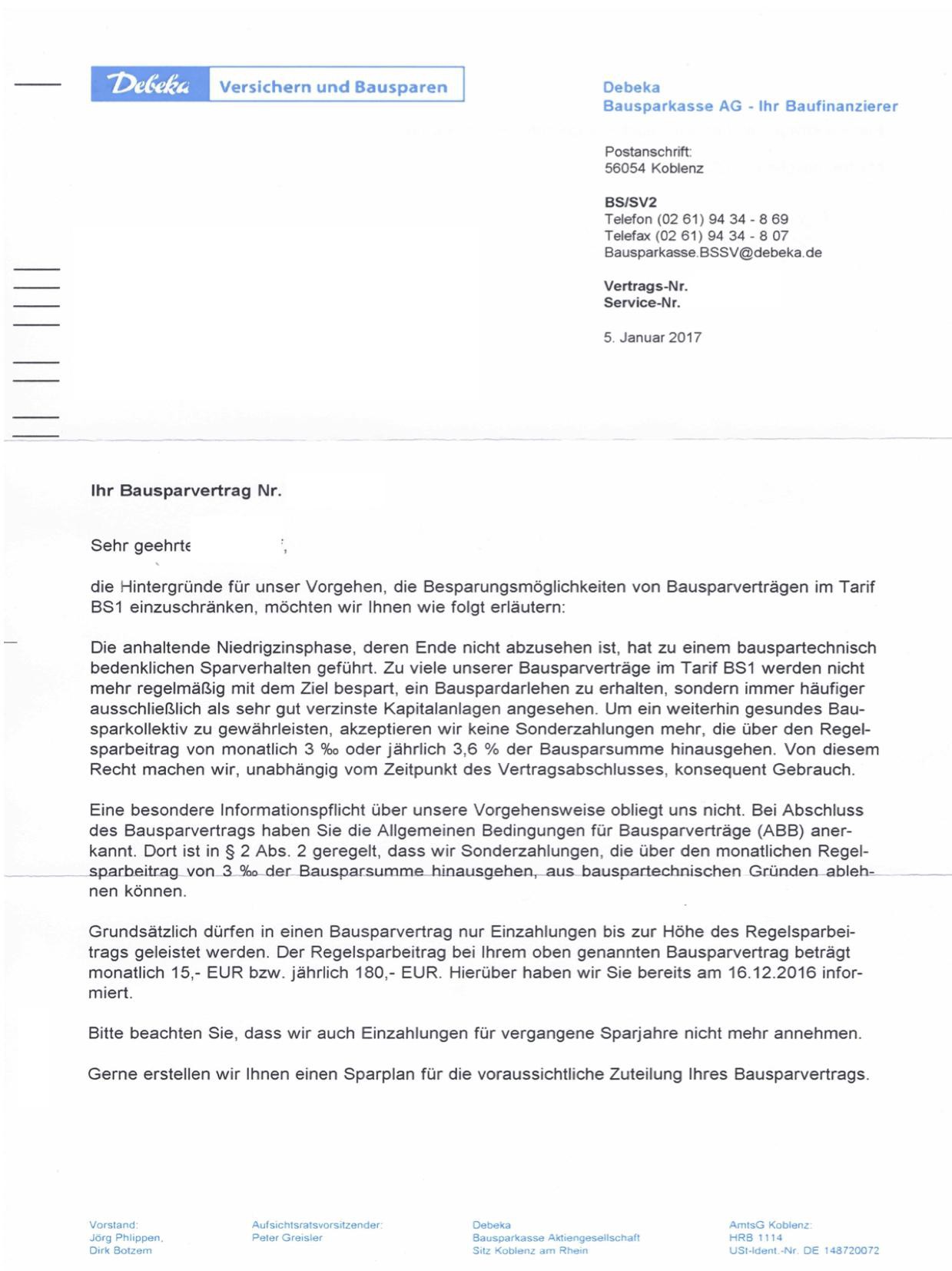

Ich verstehe euer ganzes Hin und Her nicht ! Der Drops ist gelutscht, die Debeka muss keine Zahlungen die über 3,6 % der Bausparsumme jährlich hinausgehen annehmen. Fertig. Da gibt es meiner Meinung nach auch nichts zu deuteln, kannst natürlich klagen und bis zum Verfassungsgericht ziehen, aber hey, nimm deine 300 Flocken und geh damit an die Bar.

Das ist doch keine Anlage, das ist Kindergeburtstag

Wegen 180 € Bausparsumme jährlich, 15 € im Monat so einen Terz zu machen... Das bringt NULL, NULL.

Das ist doch keine Anlage, das ist Kindergeburtstag

Wegen 180 € Bausparsumme jährlich, 15 € im Monat so einen Terz zu machen... Das bringt NULL, NULL.

@MikaHika

Tja wie erwartet. Ca 30,- WB-Prämie für 2016 und ca 10,- Zinsen in 2017 gehen dir schon mal verloren.

Immerhin reagiert die Debeka auf Regelsparbeiträge für vergangene Jahre.

„Bitte beachten Sie, dass wir auch Einzahlungen für vergangene Sparjahre nicht mehr annehmen.“

Es ist sehr die Frage, ob die Debeka rückständige Regelsparbeiträge nicht doch annehmen muss. Wieso sollte ein rückständiger Regelsparbeitrag (erst und genau) ab dem 31.12. eine Sondereinzahlung sein? In den ABB steht davon nichts. Gäbe es einen solchen Satz in den ABB, hätte die Debeka ihn bestimmt zitiert.

Mit einem Widerspruch zum Kontoauszug 2016 hast du nur vermieden, dass du die Zahlungen in 2016 durch die Hintertür anerkannt hast. Dass sie so gelaufen sind, kannst du ja nicht bestreiten. Im Widerspruch könnte also stehen: „Hiermit erhebe ich Widerspruch gegen den Kontoauszug 2016. Im Dezember 2016 hätten EUR 512,- eingebucht werden müssen, nicht EUR 180,- .“

Diskussion mit der Debeka bringt wohl nichts mehr. Trotzdem würde ich noch im Januar 2017 512,- auf deinen BSV überweisen. Betreff: Teilnachzahlung rückständiger Beiträge. 332,- kommen bestimmt zurück, macht dir aber keine Arbeit.

Dann kommt die Entscheidung: Nichts tun – risikolos – einfach.

Oder Klage. Selbst oder mit Anwalt. Klage nur auf Annahme von 512,- oder zusätzlich auf Schadensersatz. Bei Klage auf Annahme sehe ich grün, bei Schadenersatz (entgangene WB-Prämie) eher schwarz bis grau. Ein Anwalt wird natürlich auf beides klagen wollen. Wenn er den Fall wegen geringem Streitwert überhaupt annimmt.

Die Aufsichtsbehörde für Bausparkassen (kannte ich nicht) könnte noch ein kostengünstiger Versuch sein.

Tja wie erwartet. Ca 30,- WB-Prämie für 2016 und ca 10,- Zinsen in 2017 gehen dir schon mal verloren.

Immerhin reagiert die Debeka auf Regelsparbeiträge für vergangene Jahre.

„Bitte beachten Sie, dass wir auch Einzahlungen für vergangene Sparjahre nicht mehr annehmen.“

Es ist sehr die Frage, ob die Debeka rückständige Regelsparbeiträge nicht doch annehmen muss. Wieso sollte ein rückständiger Regelsparbeitrag (erst und genau) ab dem 31.12. eine Sondereinzahlung sein? In den ABB steht davon nichts. Gäbe es einen solchen Satz in den ABB, hätte die Debeka ihn bestimmt zitiert.

Mit einem Widerspruch zum Kontoauszug 2016 hast du nur vermieden, dass du die Zahlungen in 2016 durch die Hintertür anerkannt hast. Dass sie so gelaufen sind, kannst du ja nicht bestreiten. Im Widerspruch könnte also stehen: „Hiermit erhebe ich Widerspruch gegen den Kontoauszug 2016. Im Dezember 2016 hätten EUR 512,- eingebucht werden müssen, nicht EUR 180,- .“

Diskussion mit der Debeka bringt wohl nichts mehr. Trotzdem würde ich noch im Januar 2017 512,- auf deinen BSV überweisen. Betreff: Teilnachzahlung rückständiger Beiträge. 332,- kommen bestimmt zurück, macht dir aber keine Arbeit.

Dann kommt die Entscheidung: Nichts tun – risikolos – einfach.

Oder Klage. Selbst oder mit Anwalt. Klage nur auf Annahme von 512,- oder zusätzlich auf Schadensersatz. Bei Klage auf Annahme sehe ich grün, bei Schadenersatz (entgangene WB-Prämie) eher schwarz bis grau. Ein Anwalt wird natürlich auf beides klagen wollen. Wenn er den Fall wegen geringem Streitwert überhaupt annimmt.

Die Aufsichtsbehörde für Bausparkassen (kannte ich nicht) könnte noch ein kostengünstiger Versuch sein.

Kurzes Update:

Ich habe den Kontoauszug für 2016 am 19.01.2017 erhalten und somit eine Frist zum Widerspruch bis 19.03.2017, den ich auch warnehmen werden.

Ich habe den Kontoauszug für 2016 am 19.01.2017 erhalten und somit eine Frist zum Widerspruch bis 19.03.2017, den ich auch warnehmen werden.

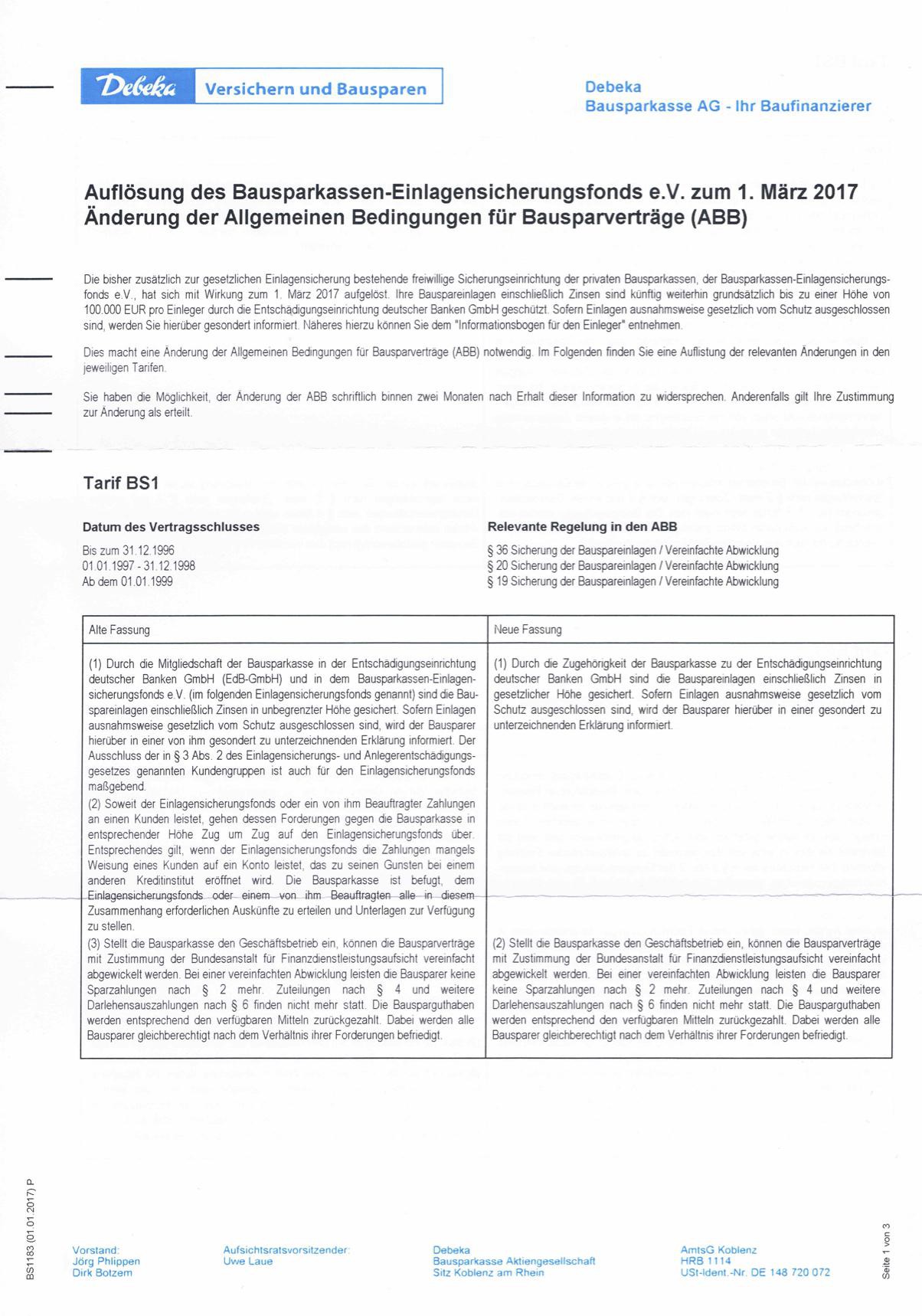

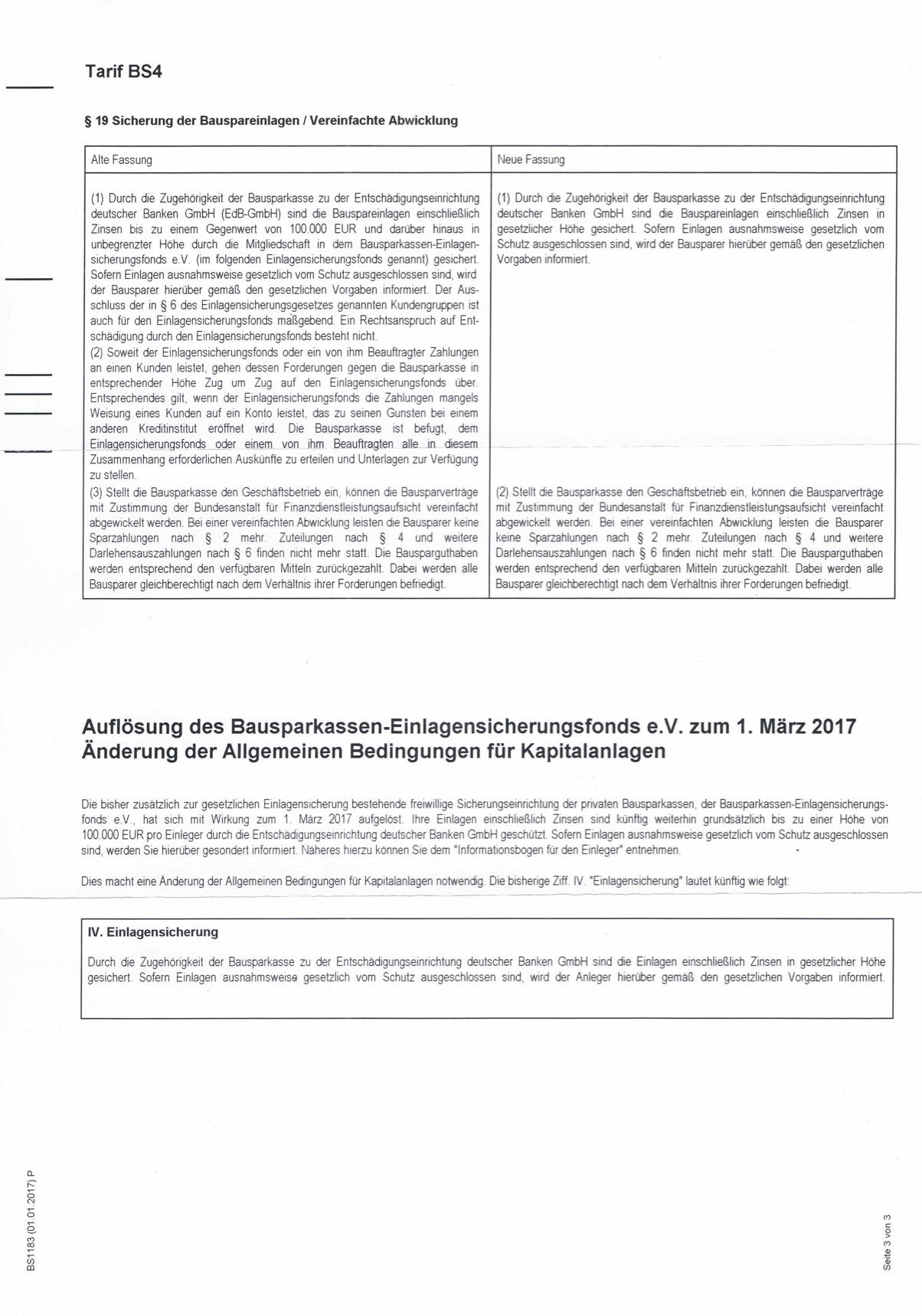

Weiterhin im Bezug zu dem Thema folgende Änderungen der ABB der Debeka:

Zu dem Thema Servicepauschale habe ich folgende Aussage der Stiftung Warentest hier gefunden: https://www.test.de/Bausparen-Die-neuen-Tricks-der-Bausparka…

Stiftung_Warentest schrieb am 20.01.2017 um 08:10 Uhr:

Debeka Servicepauschale: Widerspruch lohnt sich

@alle: Wir haben die Rechtslage mit Unterstützung der Verbraucherzentrale Nordrhein-Westfalen geprüft und kommen zu folgendem Ergebnis: Debeka-Bausparer sollten der Einführung der Servicepauschale umgehend schriftlich widersprechen (auf jeden Fall innerhalb der Frist von zwei Monaten nach Zugang des Bausparkassen-Schreibens). Die Bedingungsänderung wird dann für sie nicht wirksam, sie müssen die Pauschale nicht zahlen. Nachteile entstehen ihnen durch einen solchen Widerspruch nicht, insbesondere darf die Bausparkasse deswegen keinesfalls kündigen. Das hat uns auf Nachfrage ein Sprecher der Debeka bestätigt.

Herzlichen Dank an alle, die uns das Schreiben der Bausparkasse und die Bausparbedingungen zur Verfügung gestellt haben. (AK)

Stiftung_Warentest schrieb am 20.01.2017 um 08:10 Uhr:

Debeka Servicepauschale: Widerspruch lohnt sich

@alle: Wir haben die Rechtslage mit Unterstützung der Verbraucherzentrale Nordrhein-Westfalen geprüft und kommen zu folgendem Ergebnis: Debeka-Bausparer sollten der Einführung der Servicepauschale umgehend schriftlich widersprechen (auf jeden Fall innerhalb der Frist von zwei Monaten nach Zugang des Bausparkassen-Schreibens). Die Bedingungsänderung wird dann für sie nicht wirksam, sie müssen die Pauschale nicht zahlen. Nachteile entstehen ihnen durch einen solchen Widerspruch nicht, insbesondere darf die Bausparkasse deswegen keinesfalls kündigen. Das hat uns auf Nachfrage ein Sprecher der Debeka bestätigt.

Herzlichen Dank an alle, die uns das Schreiben der Bausparkasse und die Bausparbedingungen zur Verfügung gestellt haben. (AK)

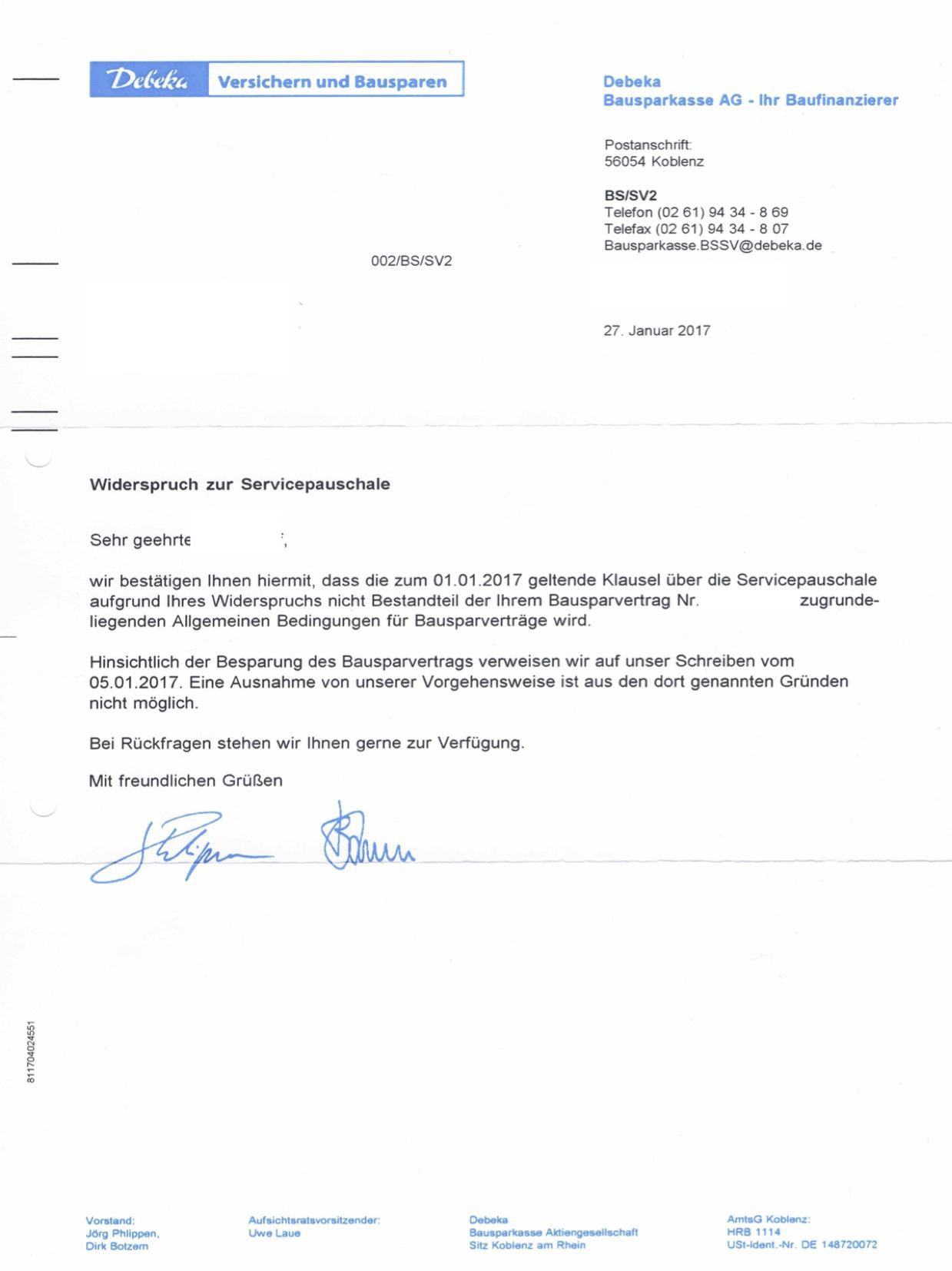

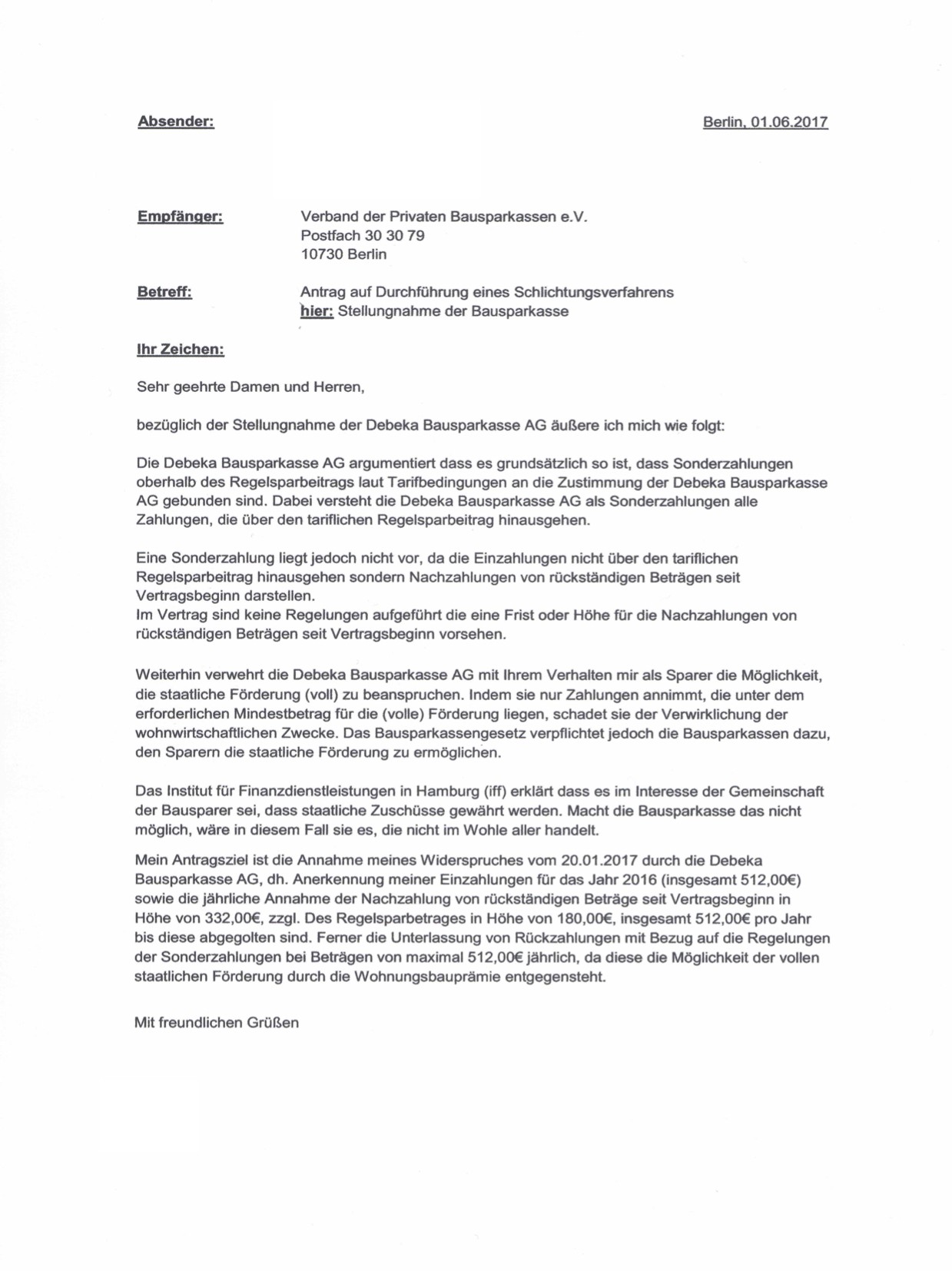

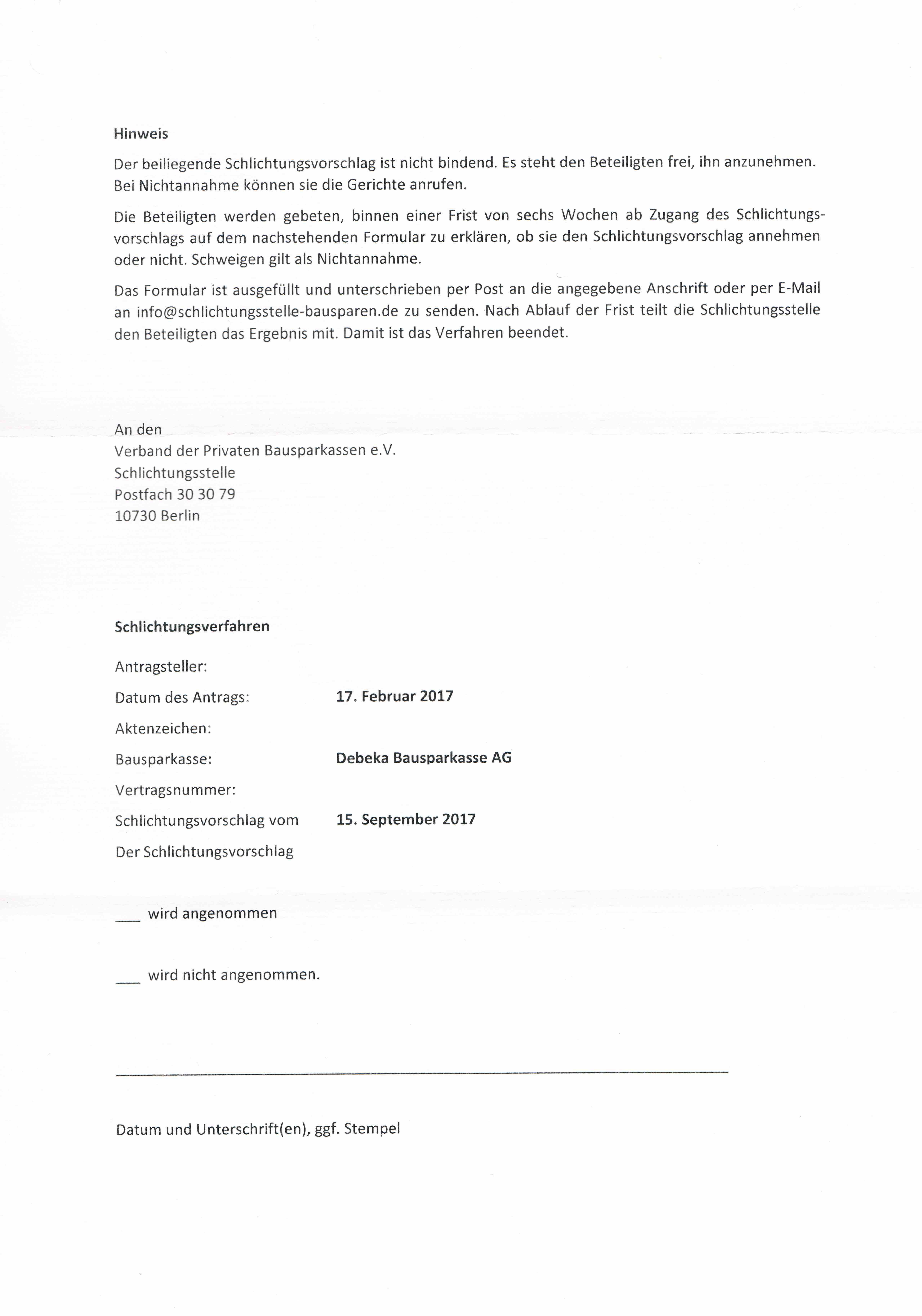

Leider ist die Debeka Bausparkasse AG nicht auf meinen Widerspruch eingegangen, daher habe ich bei der Schlichtungsstelle Bausparen nun ein Antrag auf Schlichtung gestellt.

http://www.schlichtungsstelle-bausparen.de/

Über den weiteren Verlauf werde ich euch informieren.

http://www.schlichtungsstelle-bausparen.de/

Über den weiteren Verlauf werde ich euch informieren.

@MikaHika

24,- Servicegebühr, das 1,6fache eines Regelsparbeitrags. Ganz schön happig.

Du gibst dir ja viel Mühe. Mich und andere, die hier anklicken, interessiert schon, was dabei rauskommt. Auch und gerade, wenn nix dabei rauskommt.

24,- Servicegebühr, das 1,6fache eines Regelsparbeitrags. Ganz schön happig.

Du gibst dir ja viel Mühe. Mich und andere, die hier anklicken, interessiert schon, was dabei rauskommt. Auch und gerade, wenn nix dabei rauskommt.

Antwort auf Beitrag Nr.: 54.338.206 von Heckenrose am 16.02.17 17:05:01

Hallo Heckenrose,

mein Thread begann mit der Bitte um Hilfe durch euch, daher bin ich froh wenn ich jemand anderes durch die fortlaufende Unterrichtung helfen kann.

Gerade im Hnblick auf die Servicegebühr hat mir die Stiftung Warentest sehr geholfen, daher habe ich diese zu meinen Fall ebenfalls angefragt. Folgende Antwort habe ich erhalten:

"Grundsätzlich ist es so, dass Sonderzahlungen oberhalb des Regelsparbeitrags laut Tarifbedingungen an die Zustimmung der Bausparkasse gebunden. Dabei verstehen die Bausparkassen als Sonderzahlungen alle Zahlungen, die über den tariflichen Regelsparbeitrag hinausgehen. Etwas anderes gilt, wenn aus Ihrem Vertrag hervorgeht, dass eine andere Sparrate vereinbart worden ist oder wenn die Bausparbedingungen explizit davon reden, dass es sich beim Regelsparbeitrag um eine unverbindliche Empfehlung handelt. Außerdem haben die Unternehmen selbst häufig Verträge mit Bausparsummen empfohlen, bei denen die vom Kunden gewünschte Sparrate weit über dem Regelsparbeitrag liegt. In solchen Fällen sollten sich Bausparer wehren – vor allem, wenn die Bausparkasse wusste, dass sie auf Dauer eine höhere Rate als den Regelsparbeitrag zahlen wollten. Das lässt sich zum Beispiel durch den Bausparantrag oder einen von der Bausparkasse erstellten Sparplan belegen. Mitunter steht der individuelle Beitrag sogar in der Bausparurkunde, die Kunden nach Vertragsabschluss ausgehändigt bekommen.

Ein anderer Ansatzpunkt könnte sein, dass Ihre Bausparkasse mit Ihrem Verhalten Ihnen als Sparer die Möglichkeit verwehrt, die staatliche Förderung (voll) zu beanspruchen. Indem sie nur Zahlungen annimmt, die unter dem erforderlichen Mindestbetrag für die (volle) Förderung liegen, schadet sie der Verwirklichung der wohnwirtschaftlichen Zwecke. Daher vertreten wir die Ansicht, dass Bausparkassen Sparern die staatliche Förderung ermöglichen müssen. Dies steht zwar nicht explizit in den Gesetzen und Verordnungen, es ergibt sich aber aus der Zusammenschau der Regelungen. Da es dazu noch keine Rechtsprechung gibt, kann es sein, dass die Bausparkasse sich trotzdem weigert, Ihnen zu ermöglichen, mehr einzuzahlen. In diesen Fall könnten Sie auf dem Weg über die Schlichtungsstelle versuchen, eine Einigung herbeizuführen."

Ich denke der zweite Absatz trifft so ziemlich ins Schwarze, daher habe ich meinen Antrag auf Schlichtung um diesen nochmal ergänzt und die Antwort der Stiftung Warentest beigefügt. Da diese eine Institution in Deutschland ist hoffe ich etwas mehr Gewicht für meine Argumente dadurch zu erzeugen.

Eine Frage hätte ich noch:

Ich bin so ziemlich jeden Post von Kollektor durchgegangen, aber genau diese Aussage konnte ich nicht finden. Hast du es nochmal probiert zu finden?

Zitat von Heckenrose: @MikaHika

24,- Servicegebühr, das 1,6fache eines Regelsparbeitrags. Ganz schön happig.

Du gibst dir ja viel Mühe. Mich und andere, die hier anklicken, interessiert schon, was dabei rauskommt. Auch und gerade, wenn nix dabei rauskommt.

Hallo Heckenrose,

mein Thread begann mit der Bitte um Hilfe durch euch, daher bin ich froh wenn ich jemand anderes durch die fortlaufende Unterrichtung helfen kann.

Gerade im Hnblick auf die Servicegebühr hat mir die Stiftung Warentest sehr geholfen, daher habe ich diese zu meinen Fall ebenfalls angefragt. Folgende Antwort habe ich erhalten:

"Grundsätzlich ist es so, dass Sonderzahlungen oberhalb des Regelsparbeitrags laut Tarifbedingungen an die Zustimmung der Bausparkasse gebunden. Dabei verstehen die Bausparkassen als Sonderzahlungen alle Zahlungen, die über den tariflichen Regelsparbeitrag hinausgehen. Etwas anderes gilt, wenn aus Ihrem Vertrag hervorgeht, dass eine andere Sparrate vereinbart worden ist oder wenn die Bausparbedingungen explizit davon reden, dass es sich beim Regelsparbeitrag um eine unverbindliche Empfehlung handelt. Außerdem haben die Unternehmen selbst häufig Verträge mit Bausparsummen empfohlen, bei denen die vom Kunden gewünschte Sparrate weit über dem Regelsparbeitrag liegt. In solchen Fällen sollten sich Bausparer wehren – vor allem, wenn die Bausparkasse wusste, dass sie auf Dauer eine höhere Rate als den Regelsparbeitrag zahlen wollten. Das lässt sich zum Beispiel durch den Bausparantrag oder einen von der Bausparkasse erstellten Sparplan belegen. Mitunter steht der individuelle Beitrag sogar in der Bausparurkunde, die Kunden nach Vertragsabschluss ausgehändigt bekommen.

Ein anderer Ansatzpunkt könnte sein, dass Ihre Bausparkasse mit Ihrem Verhalten Ihnen als Sparer die Möglichkeit verwehrt, die staatliche Förderung (voll) zu beanspruchen. Indem sie nur Zahlungen annimmt, die unter dem erforderlichen Mindestbetrag für die (volle) Förderung liegen, schadet sie der Verwirklichung der wohnwirtschaftlichen Zwecke. Daher vertreten wir die Ansicht, dass Bausparkassen Sparern die staatliche Förderung ermöglichen müssen. Dies steht zwar nicht explizit in den Gesetzen und Verordnungen, es ergibt sich aber aus der Zusammenschau der Regelungen. Da es dazu noch keine Rechtsprechung gibt, kann es sein, dass die Bausparkasse sich trotzdem weigert, Ihnen zu ermöglichen, mehr einzuzahlen. In diesen Fall könnten Sie auf dem Weg über die Schlichtungsstelle versuchen, eine Einigung herbeizuführen."

Ich denke der zweite Absatz trifft so ziemlich ins Schwarze, daher habe ich meinen Antrag auf Schlichtung um diesen nochmal ergänzt und die Antwort der Stiftung Warentest beigefügt. Da diese eine Institution in Deutschland ist hoffe ich etwas mehr Gewicht für meine Argumente dadurch zu erzeugen.

Eine Frage hätte ich noch:

Zitat von Heckenrose: @honigbaer

Liegen die 12 Regelsparbeiträge insgesamt unter 512,- , erlaubt die Debeka trotzdem eine Jahres-Einzahlung von insgesamt 512,- . Um eben die volle WBP beantragen zu können. Habe ich mal bei @kollektor gelesen, finde das posting aber nicht.

Ich bin so ziemlich jeden Post von Kollektor durchgegangen, aber genau diese Aussage konnte ich nicht finden. Hast du es nochmal probiert zu finden?

@MikaHika

nein, das posting finde ich nicht. Es würde wohl auch wenig nützen. Die Debeka nimmt Beiträge über 12 x Regelsparbeitrag jetzt einfach nicht mehr an. Wie man in deinem Fall sieht. Vor ein paar Jahren hat die Debeka wohl Beiträge zur Erlangung der WBP angenommen. Wie vom Verbraucherschutz gefordert. Kann man ein Gewohnheitsrecht daraus herleiten??

Rückständige Regelsparbeiträge willst du gar nicht erwähnen? Sie machen deinen Fall schon spezieller. Vielleicht nur ein zusätzlicher Satz: „Ich möchte keine Sondereinzahlung tätigen, sondern nur rückständige Regelsparbeiträge aufholen.“

nein, das posting finde ich nicht. Es würde wohl auch wenig nützen. Die Debeka nimmt Beiträge über 12 x Regelsparbeitrag jetzt einfach nicht mehr an. Wie man in deinem Fall sieht. Vor ein paar Jahren hat die Debeka wohl Beiträge zur Erlangung der WBP angenommen. Wie vom Verbraucherschutz gefordert. Kann man ein Gewohnheitsrecht daraus herleiten??

Rückständige Regelsparbeiträge willst du gar nicht erwähnen? Sie machen deinen Fall schon spezieller. Vielleicht nur ein zusätzlicher Satz: „Ich möchte keine Sondereinzahlung tätigen, sondern nur rückständige Regelsparbeiträge aufholen.“

Richtig, die Beiträge von Kollektor liegen ja schon eine Weile zurück. Hab das jetzt auch nicht wieder gefunden, aber die Praxis scheint nunmal inzwischen eine andere zu sein. Und das mit den Regelsparbeiträgen sehe ich wie Heckenrose, da ist doch auch nirgendwo festgelegt, dass da eine Betrachtung für jedes einzelne Jahr erfolgt.

Richtig, die Beiträge von Kollektor liegen ja schon eine Weile zurück. Hab das jetzt auch nicht wieder gefunden, aber die Praxis scheint nunmal inzwischen eine andere zu sein. Und das mit den Regelsparbeiträgen sehe ich wie Heckenrose, da ist doch auch nirgendwo festgelegt, dass da eine Betrachtung für jedes einzelne Jahr erfolgt, also sollte man versäumte Regelsparbeiträge auch später noch aufholen können.

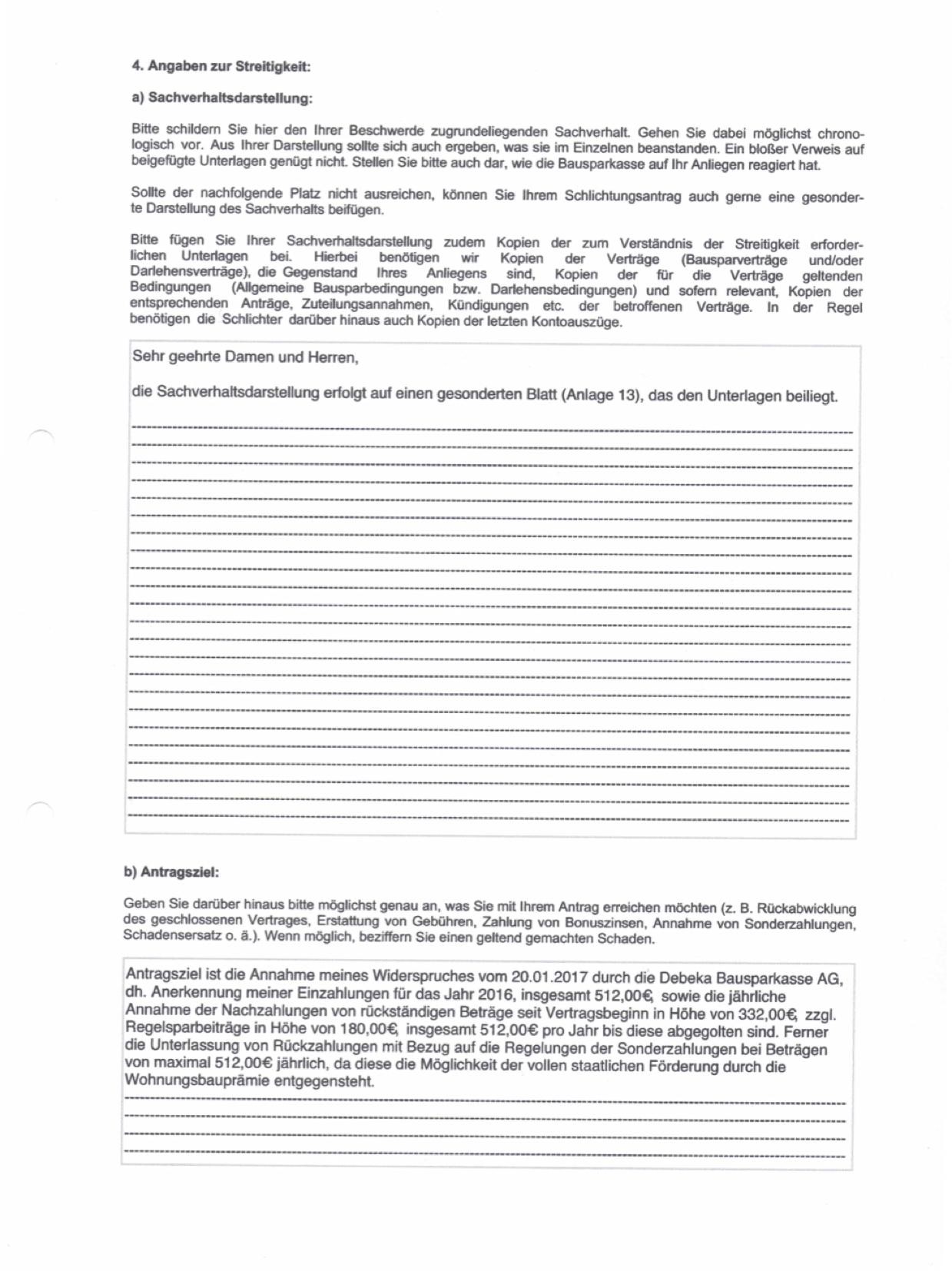

Hier ein Auszug aus meinen Schlichtungsantrag, ich hoffe das ich eure Anmerkungen in der Formulierung des Antragsziel einfließen lassen habe.

@MikaHika

Ja, überzeugend formuliert. Nach dem BGH-Urteil (das Wohlergehen der Bausparkassen ist wichtiger als Vertragstreue) bin ich nicht so sicher, dass du Erfolg hast. Die Schlichtungsstelle (Bafin?) steht wohl mehr an der Seite der Wirtschaft. Aber mal sehen, was dabei rauskommt.

Ja, überzeugend formuliert. Nach dem BGH-Urteil (das Wohlergehen der Bausparkassen ist wichtiger als Vertragstreue) bin ich nicht so sicher, dass du Erfolg hast. Die Schlichtungsstelle (Bafin?) steht wohl mehr an der Seite der Wirtschaft. Aber mal sehen, was dabei rauskommt.

Nach langer Ruhe habe ich eine Antwort der Schlichtungsstelle erhalten, immerhin 2 Monate vom Zugang bis zur Antwort lässt auf viel Arbeit schließen. Sobald ich die Stellungnahme der Bausparkasse erhalten habe werde ich diese veröffentlichen.

Tja, was soll man sagen. 2 Monate - nur um dir zu bestätigen, dass dein Schreiben eingegangen ist und dass es weitergeht. Ist das die berühmte lange Bank?

Nunmehr habe ich die Stellungnahme der Debeka Bausparkasse AG vom 27.04.2017 erhalten. Ich habe die Möglichkeit bis zum 02.06.2017 mich zu dieser Stellungnahme zu äußern und bitte euch um möglichst tatkräftige Unterstützung für eine fundierte Argumentation!

Stiftung Warentest meinte jaschon, dass man sich gegen die ablehnung von Sonderzahlungen über den regelbeitrag hinaus nur wehren könne, wenn im Vertrag ein höherer Beitrag vereinbart wurde.

Siehe Diagramm hier. Aber ob es da mal Urteile gab, vor allem zur Frage der Aufholung für frühere Jahre?

https://www.test.de/Alte-Bausparvertraege-Wie-sich-Kunden-ge…

Ich fürchte, dann läuft es auf die 180 Euro Regelsparrate hinaus, um die WOP für die 332 Euro zu bekommen, braucht es wohl dann einen neuen Vertrag.

Siehe Diagramm hier. Aber ob es da mal Urteile gab, vor allem zur Frage der Aufholung für frühere Jahre?

https://www.test.de/Alte-Bausparvertraege-Wie-sich-Kunden-ge…

Ich fürchte, dann läuft es auf die 180 Euro Regelsparrate hinaus, um die WOP für die 332 Euro zu bekommen, braucht es wohl dann einen neuen Vertrag.

@MikaHika

Du hast ein starkes Argument. Deshalb würde ich anderes Gesumse gar nicht bringen.

Verträge sind einzuhalten.

Im Vertrag kommt ein monatlicher Sparbeitrag vor, ein jährlicher nicht. Nirgendwo steht, dass am 31.12. rückständige Regelsparbeiträge auf 0 springen. Ich bin mit 73* Regelsparbeiträgen im Rückstand. Diesen Rückstand möchte ich mit jährlichen Zahlungen von 512,- Euro aufholen.

Das Aufholen ist eben keine Sondereinzahlung.

* über die genaue Zahl kann man noch sprechen, wenn dein Rückstand anerkannt wird.

Du hast ein starkes Argument. Deshalb würde ich anderes Gesumse gar nicht bringen.

Verträge sind einzuhalten.

Im Vertrag kommt ein monatlicher Sparbeitrag vor, ein jährlicher nicht. Nirgendwo steht, dass am 31.12. rückständige Regelsparbeiträge auf 0 springen. Ich bin mit 73* Regelsparbeiträgen im Rückstand. Diesen Rückstand möchte ich mit jährlichen Zahlungen von 512,- Euro aufholen.

Das Aufholen ist eben keine Sondereinzahlung.

* über die genaue Zahl kann man noch sprechen, wenn dein Rückstand anerkannt wird.

Bezüglich des Schlichtungsverfahren die aktuellsten Schreiben. Mir bleibt die Möglichkeit bis zum 15.07.2017 zu dem Schreiben der Debeka Bauspar AG einen Nachtrag einzureichen, danach gehen die Unterlagen an den Schlichter zur abschließenden Entscheidung.

Habt Ihr noch bezüglich des letzten Schreibens der Debeka Anmerkungen die ich vorbringen soll?

Habt Ihr noch bezüglich des letzten Schreibens der Debeka Anmerkungen die ich vorbringen soll?

@MikaHika

….......raffiniert (und falsch): konkludent verzichtet

Ohne Widerspruch anerkennt der Bausparer den Kontosaldo. Mehr nicht. Der Kontosaldo stimmte ja auch. Rückständige Regelsparbeiträge hängen vom Kontosaldo nicht ab. Du willst die rückständigen Regelsparbeiträge aufholen.

Auf die Erwähnung der Wob-Prämie hätte ich lieber verzichtet. In dem Punkt hat die Debeka Recht.

….......raffiniert (und falsch): konkludent verzichtet

Ohne Widerspruch anerkennt der Bausparer den Kontosaldo. Mehr nicht. Der Kontosaldo stimmte ja auch. Rückständige Regelsparbeiträge hängen vom Kontosaldo nicht ab. Du willst die rückständigen Regelsparbeiträge aufholen.

Auf die Erwähnung der Wob-Prämie hätte ich lieber verzichtet. In dem Punkt hat die Debeka Recht.

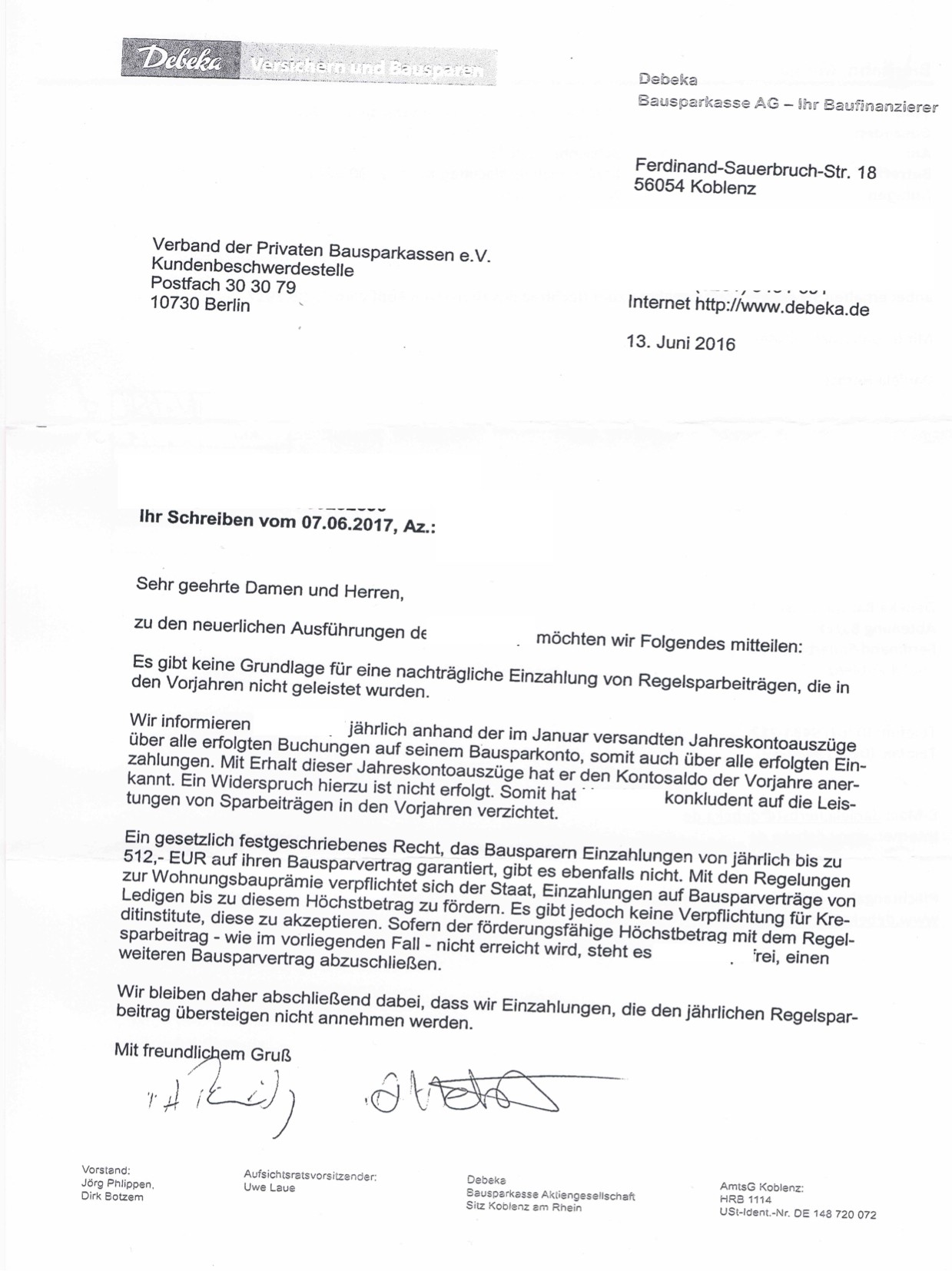

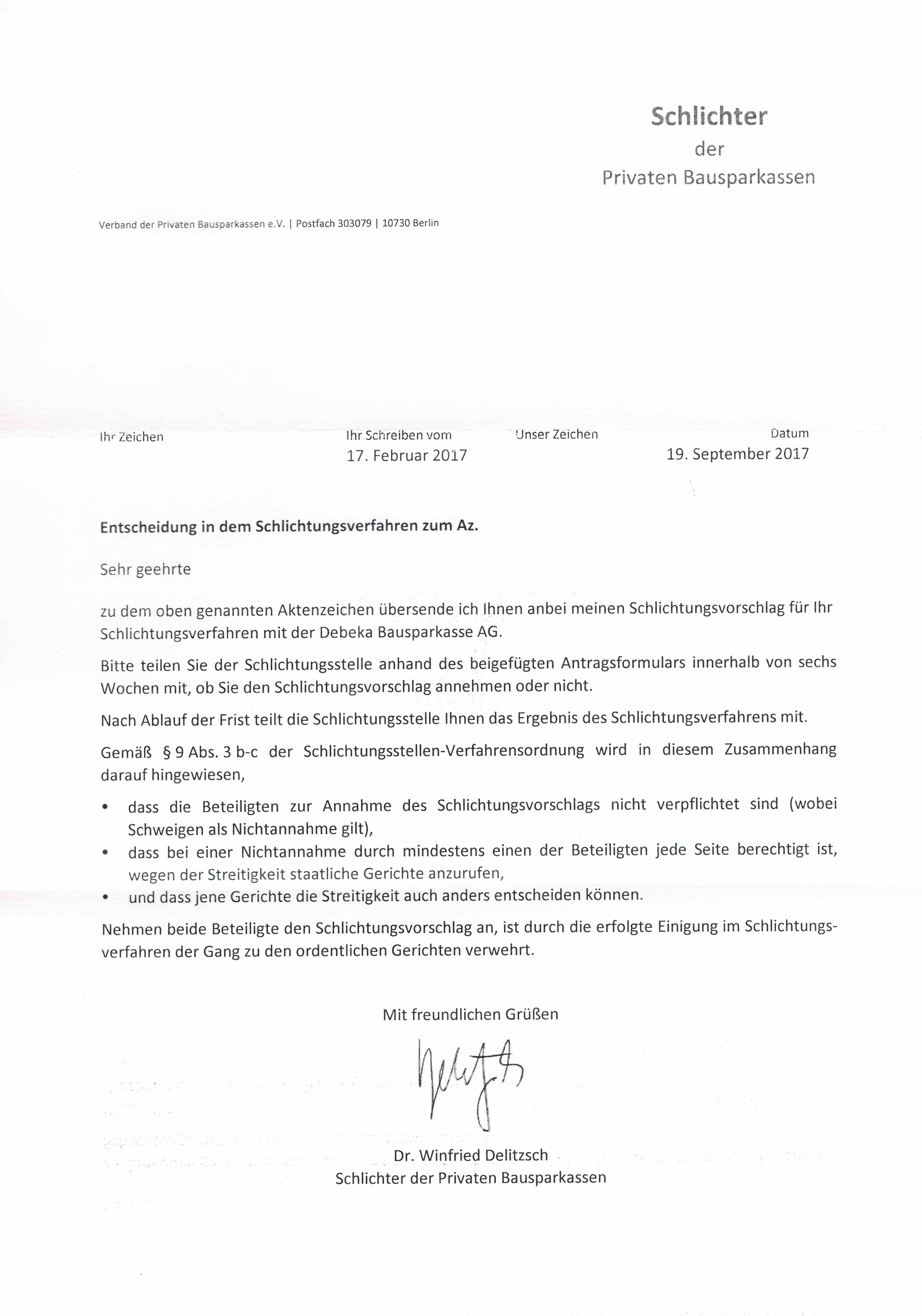

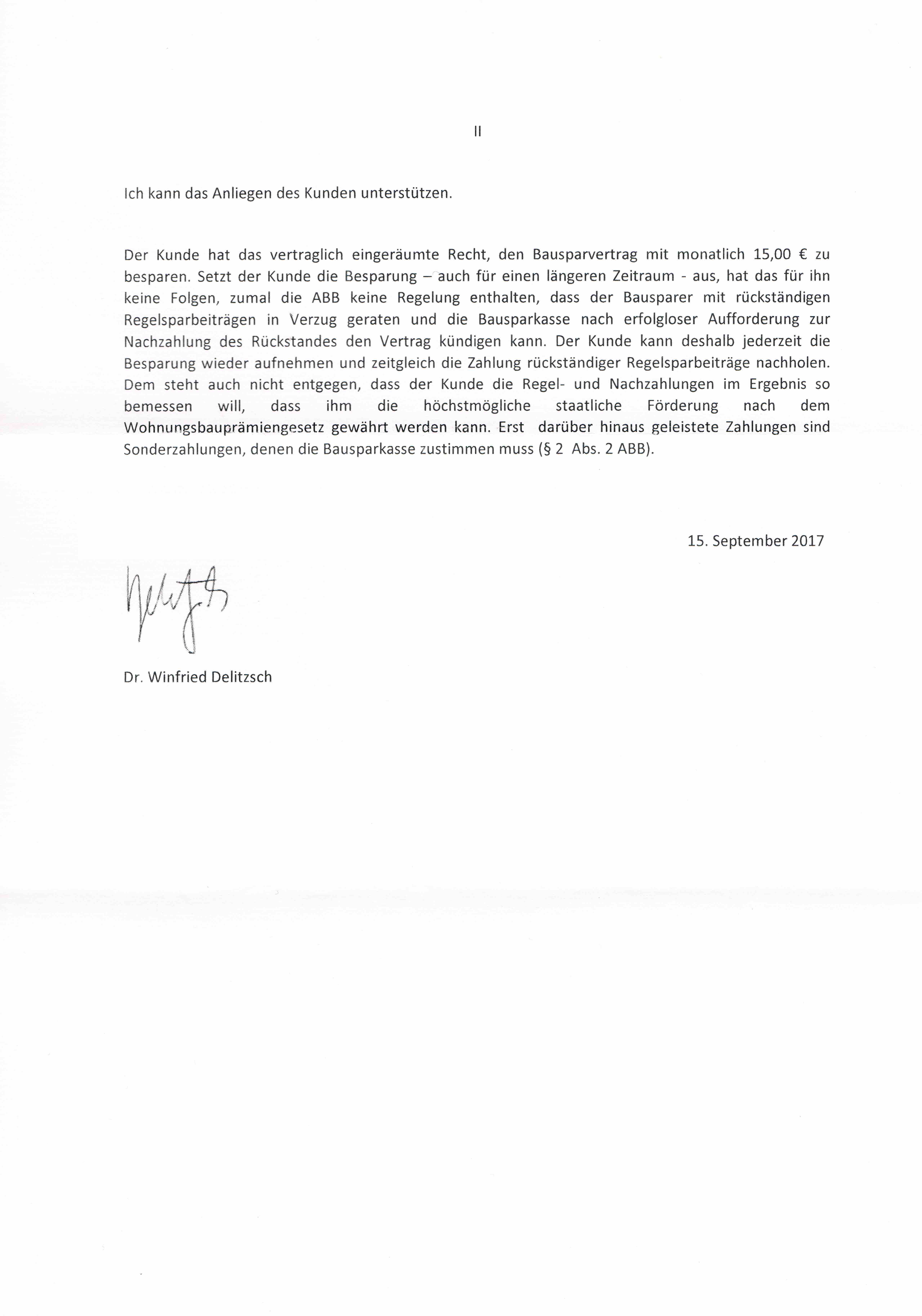

Bezüglich des Schlichtungsverfahren ist mir der Schlichtungsvorschlag zugegangen, das letzte Schreiben der Debeka Bausparkasse AG vom 13.05.2017 habe ich umkommentiert gelassen damit der Fall endlich zur Entscheidung dem Schlichter vorgelegt wurde.

Der Schlichter ist meinem Ansinnen gefolgt und sieht Nachzahlung als generell möglich an ohne das die Debeka Bausparkasse AG diese ablehnen darf. Diese Nachzahlungen beschränken sich aber nur auf die Summe aller monatlichen Regelsparbeiträge seit Vertragsbeginn.

Daher steht dann irgendwann womöglich der nächste Gang vor die Schlichtungsstelle an wenn die Nachzahlungen aufgeholt sind und ich nicht 180,00€ maximale Leistung gemäß vertraglicher Regelsparbeiträge sondern die 512,00€ für eine höchstmögliche staatliche Förderung nach dem Wohnungsbauprämiengesetz in Anspruch nehmen möchte.

Wie immer informiere ich euch ob die neuesten Sachstand sobald ich eine Antwort erhalte ob die Debeka Bausparkasse AG den Schlichtungsvorschlag annimmt oder nicht.

Der Schlichter ist meinem Ansinnen gefolgt und sieht Nachzahlung als generell möglich an ohne das die Debeka Bausparkasse AG diese ablehnen darf. Diese Nachzahlungen beschränken sich aber nur auf die Summe aller monatlichen Regelsparbeiträge seit Vertragsbeginn.

Daher steht dann irgendwann womöglich der nächste Gang vor die Schlichtungsstelle an wenn die Nachzahlungen aufgeholt sind und ich nicht 180,00€ maximale Leistung gemäß vertraglicher Regelsparbeiträge sondern die 512,00€ für eine höchstmögliche staatliche Förderung nach dem Wohnungsbauprämiengesetz in Anspruch nehmen möchte.

Wie immer informiere ich euch ob die neuesten Sachstand sobald ich eine Antwort erhalte ob die Debeka Bausparkasse AG den Schlichtungsvorschlag annimmt oder nicht.

@MikaHika

Schön, dass du über den Fortgang deiner Auseinandersetzung mit der Debeka berichtest. Wenn die Debeka den Schlichterspruch akzeptiert, ist die Sache eigentlich gelaufen. Es wird ja wohl noch ein paar Jahre dauern, bis du die rückständigen Beiträge aufgeholt hast. Ich würde sogar getrennt überweisen. Einmal 180,- mit Betreff Regelsparbeitrag und einmal 332,- mit Betreff rückständige Regelsparbeiträge.

In ein paar Jahren sind dir vielleicht Sondereinzahlungen zum Erreichen der WBP gar nicht mehr wichtig. Ein Recht darauf hast du meiner Meinung nach nicht.

Schön, dass du über den Fortgang deiner Auseinandersetzung mit der Debeka berichtest. Wenn die Debeka den Schlichterspruch akzeptiert, ist die Sache eigentlich gelaufen. Es wird ja wohl noch ein paar Jahre dauern, bis du die rückständigen Beiträge aufgeholt hast. Ich würde sogar getrennt überweisen. Einmal 180,- mit Betreff Regelsparbeitrag und einmal 332,- mit Betreff rückständige Regelsparbeiträge.

In ein paar Jahren sind dir vielleicht Sondereinzahlungen zum Erreichen der WBP gar nicht mehr wichtig. Ein Recht darauf hast du meiner Meinung nach nicht.

Der Schlichtungsvorschlag wurde von der Debeka übernommen und ist nun bindend. Ich habe nunmehr die Möglichkeit bis zu 512,00€ im Jahr einzuzahlen bis die rückständigen Regelsparbeträge seit Vertragsschluss abgegolten sind.

@MikaHika

Na dann hast du ja erreicht, was du wolltest – und dir zustand. Schön, dass du bis zum Schluss berichtet hast.

Na dann hast du ja erreicht, was du wolltest – und dir zustand. Schön, dass du bis zum Schluss berichtet hast.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 172 | ||

| 131 | ||

| 69 | ||

| 67 | ||

| 56 | ||

| 38 | ||

| 37 | ||

| 32 | ||

| 32 | ||

| 31 |

| Wertpapier | Beiträge | |

|---|---|---|

| 31 | ||

| 29 | ||

| 27 | ||

| 25 | ||

| 23 | ||

| 23 | ||

| 23 | ||

| 18 | ||

| 18 | ||

| 17 |