Laufender Turnaround bei STROEER SE + CO. KGAA / Ströer - Die letzten 30 Beiträge

eröffnet am 26.01.17 09:53:46 von

neuester Beitrag 16.09.22 14:10:02 von

neuester Beitrag 16.09.22 14:10:02 von

Beiträge: 228

ID: 1.245.590

ID: 1.245.590

Aufrufe heute: 0

Gesamt: 20.341

Gesamt: 20.341

Aktive User: 0

ISIN: DE0007493991 · WKN: 749399

58,48

EUR

-0,51 %

-0,30 EUR

Letzter Kurs 19.04.24 Lang & Schwarz

Neuigkeiten

| Stroeer Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

14.04.24 · wO Chartvergleich |

11.04.24 · SG Zertifikate Anzeige |

10.04.24 · wO Newsflash |

Werte aus der Branche Dienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4000 | +35,92 | |

| 1,3200 | +29,41 | |

| 0,5100 | +27,50 | |

| 1,9500 | +26,62 | |

| 7,4700 | +22,06 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 70,01 | -20,33 | |

| 1,6800 | -22,58 | |

| 4,6800 | -26,30 | |

| 1,1700 | -30,36 | |

| 0,7103 | -56,69 |

Beitrag zu dieser Diskussion schreiben

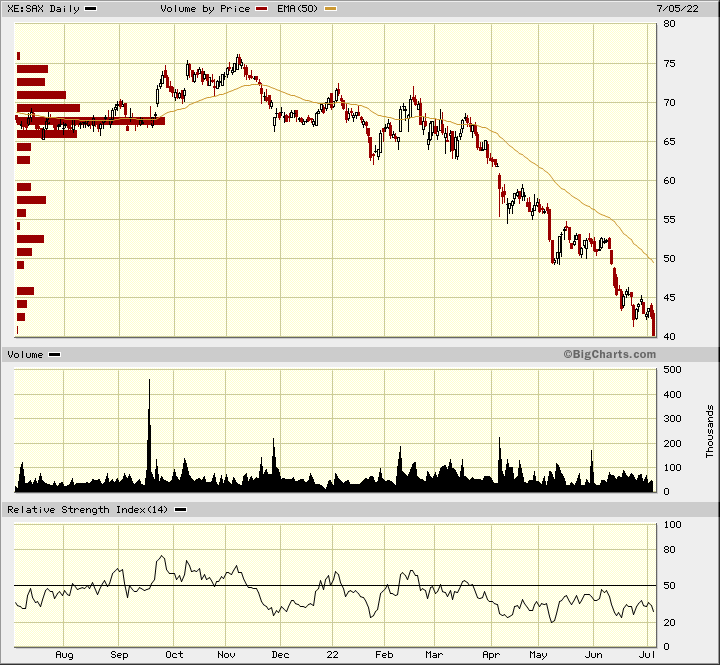

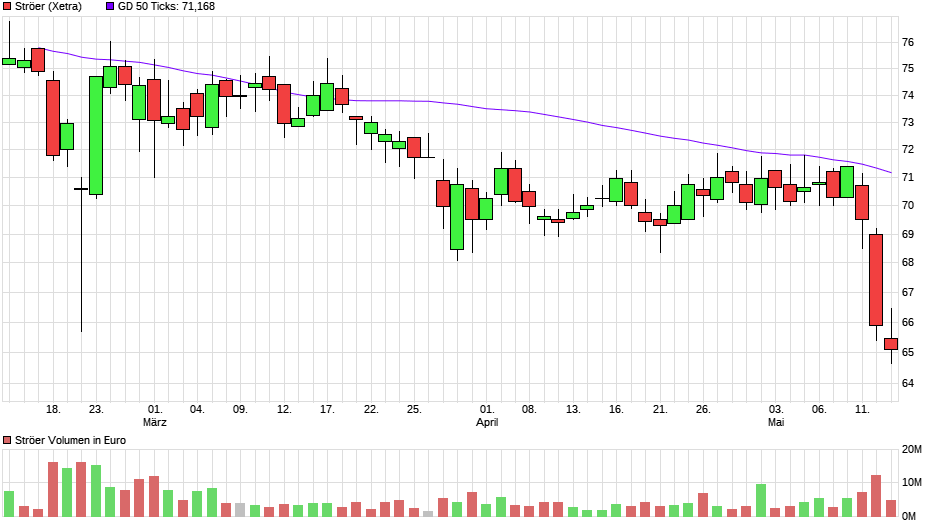

Antwort auf Beitrag Nr.: 71.525.658 von faultcode am 09.05.22 14:10:26die charttechnische Zielmarke von ~EUR40 ist heute erreicht worden:

Antwort auf Beitrag Nr.: 68.176.414 von faultcode am 13.05.21 13:12:11die Sache scheint jetzt doch angesichts drohender Rezession und zurückgehender Reklame-Ausgaben ins Rutschen zu kommen:

Antwort auf Beitrag Nr.: 67.258.572 von faultcode am 01.03.21 23:45:45manch einer liest das MM auch etwas später. Mache ich auch oft:

Antwort auf Beitrag Nr.: 67.138.077 von faultcode am 22.02.21 15:42:01ich habe mir nun den MM-Artikel in 03/2021 zu Ströer durchgelesen und dann diese kleine Zeitreihe (~) gemacht:

=> für mich ist das eine "Steinhoff 2.0" (jeder Fall ist anders - eine triviale Erkenntnis)

Vor allem aus einem wichtigen Grund: Deals mit "Family & Friends", egal wie sie nach außen hin, wenn überhaupt, begründet werden:

12.11.2018

Man kann getrost davon ausgehen, daß (mittlerweile) viele/genügend Leute im Ströer-Umfeld zu mehr Geld in ihrem Leben gekommen sind, als sie sich das jemals vorstellen konnten.

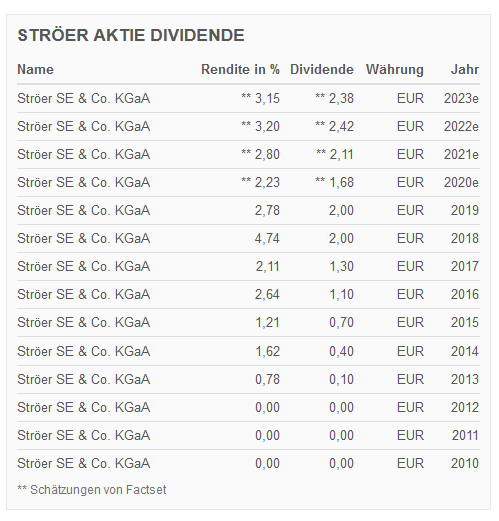

Und dann wird halt, neben vorteilhaften Deals, schön über die Jahre hinweg Geld über die Dividende aus dem Konzern gezogen:

https://www.finanzen.net/dividende/stroeer

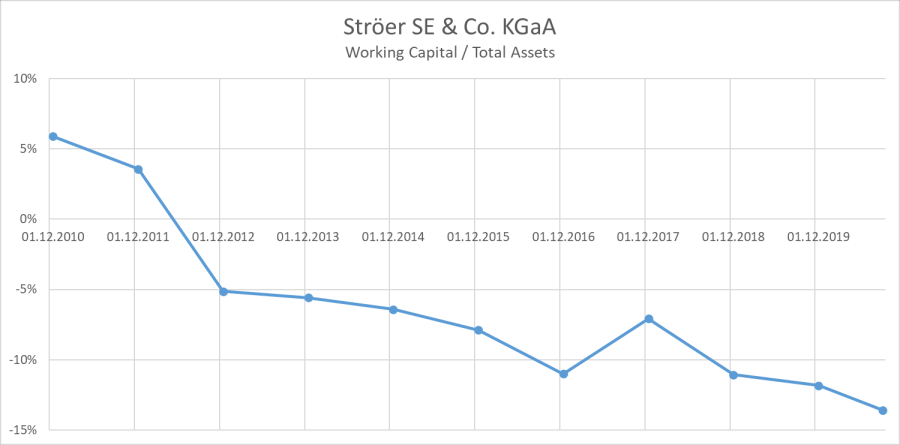

Ich kann mir nicht vorstellen, daß bei (~) eine "Reparatur" eingeleitet werden kann, ohne den Aktienkurs nachhaltig zu beschädigen:

(~) keine Ahnung, wo hier das Ende ist: bei -15%? Bei -20%? Bei -25%?

Hinzu kommt ja noch: "Total Assets", so wie von Ströer in den (Jahres-)Berichten ausgewiesen. Das muss also nicht die "Wahrheit" sein.

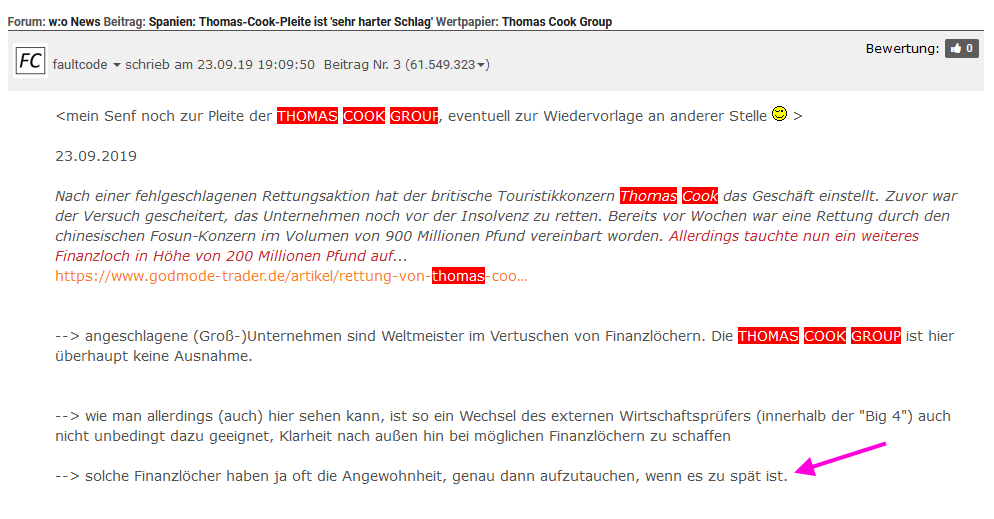

Und den Wechsel beim Wirtschaftprüfer von EY nach KPMG bei Ströer würde ich nicht zu sehr hochhängen.

Bei der Thomas Cook Group z.B. war so 1 1/2 Jahre nach dem Wechsel von PwC (langjähriger Prüfer) zu EY Schluss mit Going concern (weit vor COVID-19):

...

=> für mich ist das eine "Steinhoff 2.0" (jeder Fall ist anders - eine triviale Erkenntnis)

Vor allem aus einem wichtigen Grund: Deals mit "Family & Friends", egal wie sie nach außen hin, wenn überhaupt, begründet werden:

12.11.2018

Zitat von faultcode: ...https://www.businesslive.co.za/fm/features/cover-story/2018-…

=>

For years, former CEO Markus Jooste and his inner circle wove an intricate web of opaque deals hidden from shareholders to covertly enrich themselves

...

Man kann getrost davon ausgehen, daß (mittlerweile) viele/genügend Leute im Ströer-Umfeld zu mehr Geld in ihrem Leben gekommen sind, als sie sich das jemals vorstellen konnten.

Und dann wird halt, neben vorteilhaften Deals, schön über die Jahre hinweg Geld über die Dividende aus dem Konzern gezogen:

https://www.finanzen.net/dividende/stroeer

Ich kann mir nicht vorstellen, daß bei (~) eine "Reparatur" eingeleitet werden kann, ohne den Aktienkurs nachhaltig zu beschädigen:

(~) keine Ahnung, wo hier das Ende ist: bei -15%? Bei -20%? Bei -25%?

Hinzu kommt ja noch: "Total Assets", so wie von Ströer in den (Jahres-)Berichten ausgewiesen. Das muss also nicht die "Wahrheit" sein.

Und den Wechsel beim Wirtschaftprüfer von EY nach KPMG bei Ströer würde ich nicht zu sehr hochhängen.

Bei der Thomas Cook Group z.B. war so 1 1/2 Jahre nach dem Wechsel von PwC (langjähriger Prüfer) zu EY Schluss mit Going concern (weit vor COVID-19):

...

Trading Spotlight

Antwort auf Beitrag Nr.: 67.140.747 von pater-noster am 22.02.21 17:33:37sorry, du hast recht! ie peinlich!

casta

casta

Antwort auf Beitrag Nr.: 67.139.559 von castafiore am 22.02.21 16:45:51

schau mal aufs datum. das ist halt das blöde, wenn hier leute mehrere threads aufmachen. ich kann das nie verstehen, dass man sich nichts auf einen thread einigt. das schafft doch nur unnötige verwirrung.

Zitat von castafiore: Dein Schein ist schon sehr ambitioniert! Da hast du ja kaum Chance, ins Geld zu kommen. Da gibt es doch bessere Scheine. Es sei denn, KPMG kommt kurzfristig zu einem Verriss.

casta

schau mal aufs datum. das ist halt das blöde, wenn hier leute mehrere threads aufmachen. ich kann das nie verstehen, dass man sich nichts auf einen thread einigt. das schafft doch nur unnötige verwirrung.

Antwort auf Beitrag Nr.: 63.287.410 von Der Tscheche am 09.04.20 14:20:22Dein Schein ist schon sehr ambitioniert! Da hast du ja kaum Chance, ins Geld zu kommen. Da gibt es doch bessere Scheine. Es sei denn, KPMG kommt kurzfristig zu einem Verriss.

casta

casta

Antwort auf Beitrag Nr.: 67.137.867 von faultcode am 22.02.21 15:32:21Muddy Waters hatte 2016 hier mal eine Kampagne: https://www.wallstreet-online.de/diskussion/1245590-71-80/la…

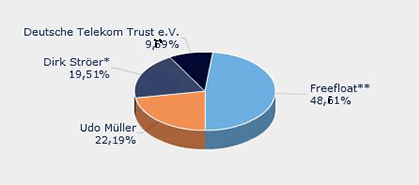

der Freefloat hier ist allerdings nicht sehr hoch mit < 50% (Ende 2020)

https://ir.stroeer.com/websites/stroeer/German/4400/aktionae…

auf der anderen Seite sind die idR "Uninformed Traders" der DWS Investment hier mir fast 5% drin.

der Freefloat hier ist allerdings nicht sehr hoch mit < 50% (Ende 2020)

https://ir.stroeer.com/websites/stroeer/German/4400/aktionae…

auf der anderen Seite sind die idR "Uninformed Traders" der DWS Investment hier mir fast 5% drin.

MM 3/2021

Habe mir vor dem Mittagessen, von dem gerade zurückkomme einen zugegeben sehr riskanten Put auf Ströer gekauft.

Aktienkurs stand bei 57€ und ich habe als Basis 28€ gewählt, also mehr als 50% darunter.

Laufzeit immerhin bis Juni 21. DE000DFD5UJ3 für 0,12 das Stück.

Der letzte Auslöser für den Kauf war eine Meldung von Ströer, die es mir Wert ist, einen extra Bärenthread zur Aktie zu eröffnen heute Nachmittag.

Aktienkurs stand bei 57€ und ich habe als Basis 28€ gewählt, also mehr als 50% darunter.

Laufzeit immerhin bis Juni 21. DE000DFD5UJ3 für 0,12 das Stück.

Der letzte Auslöser für den Kauf war eine Meldung von Ströer, die es mir Wert ist, einen extra Bärenthread zur Aktie zu eröffnen heute Nachmittag.

AKTIENANALYSE: Goldman Sachs sieht Ströer weiter überdurchschnittlich wachsen - neu: 'Buy'

NEW YORK (dpa-AFX) - Trotz des stark gestiegenen Aktienkurses von Ströer erwartet die US-Investmentbank Goldman Sachs auch 2020 eine überdurchschnittliche Entwicklung. Es gebe eine Reihe weiterer Kurstreiber, die das Wachstum des Außenwerbespezialisten 2020 weiter stützen dürften, schrieb Analystin Katherine Tait in einer am Montag vorliegenden Studie. Sie hob ihr Anlageurteil von "Neutral" auf "Buy". Als Kursziel nannte sie zugleich nun 86,40 Euro nach zuvor 79,90 Euro, womit das Kurspotenzial aktuell noch 15 Prozent beträgt.

"Ströer ist einzigartig aufgestellt, um im Zuge der digitalen Durchdringung der Werbelandschaft weiter Marktanteile in Deutschland zu gewinnen", schrieb Tait. Die Strategie von Ströer, die Durchdringung des Heimatmarktes zu intensivieren statt international zu expandieren, sei nach wie vor ein wesentlicher und zugleich auch defensiver Weg zu weiterem Wachstum. Die rund 7 Milliarden Euro, die kleine und mittlere Unternehmen in Deutschland für Werbung in traditionellen Medien wie Zeitungen und Zeitschriften, den Gelben Seiten oder für Radiowerbung ausgeben, seien eine Chance für Ströer.

Zudem sehe sie angesichts der Suche des Managements nach strategischen Optionen für Statista Spielraum für Wertrealisierungen. Das deutsche Online-Portal für Statistik dürfte ihren Kalkulationen zufolge zwischen 0,8 und 1,1 Milliarden Euro wert sein.

Für Aktien, die mit "Buy" eingestuft sind, rechnet Goldman Sachs auf dem aktuellen Kursniveau sowie im Vergleich zu den anderen von der Bank beobachteten Unternehmen aus der gleichen Branche mit einem hohen Renditepotenzial./ck/tih/fba

Analysierendes Institut Goldman Sachs.

Veröffentlichung der Original-Studie: 20.01.2020 / 05:42 / GMT

NEW YORK (dpa-AFX) - Trotz des stark gestiegenen Aktienkurses von Ströer erwartet die US-Investmentbank Goldman Sachs auch 2020 eine überdurchschnittliche Entwicklung. Es gebe eine Reihe weiterer Kurstreiber, die das Wachstum des Außenwerbespezialisten 2020 weiter stützen dürften, schrieb Analystin Katherine Tait in einer am Montag vorliegenden Studie. Sie hob ihr Anlageurteil von "Neutral" auf "Buy". Als Kursziel nannte sie zugleich nun 86,40 Euro nach zuvor 79,90 Euro, womit das Kurspotenzial aktuell noch 15 Prozent beträgt.

"Ströer ist einzigartig aufgestellt, um im Zuge der digitalen Durchdringung der Werbelandschaft weiter Marktanteile in Deutschland zu gewinnen", schrieb Tait. Die Strategie von Ströer, die Durchdringung des Heimatmarktes zu intensivieren statt international zu expandieren, sei nach wie vor ein wesentlicher und zugleich auch defensiver Weg zu weiterem Wachstum. Die rund 7 Milliarden Euro, die kleine und mittlere Unternehmen in Deutschland für Werbung in traditionellen Medien wie Zeitungen und Zeitschriften, den Gelben Seiten oder für Radiowerbung ausgeben, seien eine Chance für Ströer.

Zudem sehe sie angesichts der Suche des Managements nach strategischen Optionen für Statista Spielraum für Wertrealisierungen. Das deutsche Online-Portal für Statistik dürfte ihren Kalkulationen zufolge zwischen 0,8 und 1,1 Milliarden Euro wert sein.

Für Aktien, die mit "Buy" eingestuft sind, rechnet Goldman Sachs auf dem aktuellen Kursniveau sowie im Vergleich zu den anderen von der Bank beobachteten Unternehmen aus der gleichen Branche mit einem hohen Renditepotenzial./ck/tih/fba

Analysierendes Institut Goldman Sachs.

Veröffentlichung der Original-Studie: 20.01.2020 / 05:42 / GMT

Heute zeitweise neuer Höchstkurs 78,- €

28.01.2020 | 14:10

UBS belässt Ströer auf 'Buy'

ZÜRICH (dpa-AFX Analyser) - Die Schweizer Großbank UBS hat die Einstufung für Ströer auf "Buy" mit einem Kursziel von 81 Euro belassen. Wie Analyst Richard Eary in einem am Dienstag vorliegenden Ausblick auf das Jahr 2020 in der Medienbranche schrieb, dürften strukturelle Themen weiter über die Kursentwicklungen der Papiere entscheiden. Der Außenwerbe-Spezialist Stöer gehört wegenn der Wachstumsperspektiven und einer flexiblen Bilanz zu seinen Favoriten für das laufende Jahr./tih/ag

28.01.2020 | 14:10

UBS belässt Ströer auf 'Buy'

ZÜRICH (dpa-AFX Analyser) - Die Schweizer Großbank UBS hat die Einstufung für Ströer auf "Buy" mit einem Kursziel von 81 Euro belassen. Wie Analyst Richard Eary in einem am Dienstag vorliegenden Ausblick auf das Jahr 2020 in der Medienbranche schrieb, dürften strukturelle Themen weiter über die Kursentwicklungen der Papiere entscheiden. Der Außenwerbe-Spezialist Stöer gehört wegenn der Wachstumsperspektiven und einer flexiblen Bilanz zu seinen Favoriten für das laufende Jahr./tih/ag

Hier wird viel mit I-Banking verdient ... auch Morgan Stanley nicht nur JP Morgan

Important Disclosures

Market Maker/ Liquidity Provider: J.P. Morgan is a market maker and/or liquidity provider in the financial instruments of/related to Ströer.

Designated Sponsor: J.P. Morgan is the appointed designated sponsor to Ströer on Xetra.

Client: J.P. Morgan currently has, or had within the past 12 months, the following entity(ies) as clients: Ströer.

Debt Position: J.P. Morgan may hold a position in the debt securities of Ströer, if any.

Important Disclosures

Market Maker/ Liquidity Provider: J.P. Morgan is a market maker and/or liquidity provider in the financial instruments of/related to Ströer.

Designated Sponsor: J.P. Morgan is the appointed designated sponsor to Ströer on Xetra.

Client: J.P. Morgan currently has, or had within the past 12 months, the following entity(ies) as clients: Ströer.

Debt Position: J.P. Morgan may hold a position in the debt securities of Ströer, if any.

Trotz gutem Lauf angeblich noch viel Potenzial.

NEW YORK (dpa-AFX) - Die US-Bank JPMorgan hat das Kursziel für Ströer vor Zahlen von 103 auf 106 Euro angehoben und die Einstufung auf "Overweight" belassen. Analyst Marcus Diebel rechnet laut einer am Donnerstag vorliegenden Studie mit einem guten dritten Quartal des Werbevermarkters. Daher sieht er die Aktie trotz des starken Kursanstiegs seit Jahresbeginn weiter positiv./gl/la

Veröffentlichung der Original-Studie: 30.10.2019 / 17:38 / GMT Erstmalige Weitergabe der Original-Studie: 31.10.2019 / 00:15 / GMT

NEW YORK (dpa-AFX) - Die US-Bank JPMorgan hat das Kursziel für Ströer vor Zahlen von 103 auf 106 Euro angehoben und die Einstufung auf "Overweight" belassen. Analyst Marcus Diebel rechnet laut einer am Donnerstag vorliegenden Studie mit einem guten dritten Quartal des Werbevermarkters. Daher sieht er die Aktie trotz des starken Kursanstiegs seit Jahresbeginn weiter positiv./gl/la

Veröffentlichung der Original-Studie: 30.10.2019 / 17:38 / GMT Erstmalige Weitergabe der Original-Studie: 31.10.2019 / 00:15 / GMT

Antwort auf Beitrag Nr.: 61.529.354 von MikeMaster am 20.09.19 11:48:561 ich meide die Firma da ich keinen guten Eindruck vom Vorstand, dem AR und der Berichterstattung habe.

2 ein Mitstreiter von mir unterstellt der Firma seit Jahren Bilanzakrobatik; vg. z.b jahresüberschuss 2018 negativ (inkl. nicht fortgeführte Bereiche); bereinigt (adjusted) man sich hier irgendwann zu Tode ?

Ich habe mir das nicht näher angeschaut da der Wert für mich wg 1 eh' ausscheidet.

viel erfolg

sc

2 ein Mitstreiter von mir unterstellt der Firma seit Jahren Bilanzakrobatik; vg. z.b jahresüberschuss 2018 negativ (inkl. nicht fortgeführte Bereiche); bereinigt (adjusted) man sich hier irgendwann zu Tode ?

Ich habe mir das nicht näher angeschaut da der Wert für mich wg 1 eh' ausscheidet.

viel erfolg

sc

Antwort auf Beitrag Nr.: 61.529.354 von MikeMaster am 20.09.19 11:48:56Seltsame Analyse. KGV 2020 liegt bei 14, die letzte Divi betrug über 4%. Das Wachstum liegt weit höher als das KGV. Auch wenn dem Verfasser OOH-Werbung persönlich nicht gefallen mag, verbringen Menschen im Mittel immer noch mehr Zeit damit, NICHT auf ihr Smartphone zu glotzen als in Sozialen Medien zu stöbern. Da gibt es also noch viel Potenzial für Stroeer. Für mich alles andere als teuer, aber auch eher ein Growth- als ein Value-Investment.

Fundamentalanalyswe

hier mal eine fundamentalanysle dazu https://bouvier-investiert.net/stroeer-se-co-kgaa/die aktie scheint zu teuer... was meint ihr

Jetzt erst gesehen:

https://www.boerse-online.de/nachrichten/aktien/dgap-dd-stro…

Demnach hat Vorstand U Müller seine frühere Verkaufsorder für erhaltene Aktienoptionen zurückgezogen. Ich nehme das als positiv, er glaubt vermutlich, die zu einem späteren Zeitpunkt zu besseren Kursen verkaufen zu können. Nachdem Ströer Anfang Juli ein neues ATH erreicht hat und damit in 2019 schon um ca. 70% gestiegen war, wollte ich eigentlich langsam verkaufen. Werde aufgrund dieser Nachricht aber jetzt doch noch drin bleiben.

https://www.boerse-online.de/nachrichten/aktien/dgap-dd-stro…

Demnach hat Vorstand U Müller seine frühere Verkaufsorder für erhaltene Aktienoptionen zurückgezogen. Ich nehme das als positiv, er glaubt vermutlich, die zu einem späteren Zeitpunkt zu besseren Kursen verkaufen zu können. Nachdem Ströer Anfang Juli ein neues ATH erreicht hat und damit in 2019 schon um ca. 70% gestiegen war, wollte ich eigentlich langsam verkaufen. Werde aufgrund dieser Nachricht aber jetzt doch noch drin bleiben.

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Spam, Werbung

Heimlich, still und leise ist Ströer seit Anfang des Jahres um rund 50% gestiegen. Und irgendwie scheint es keiner zu merken. Im ersten Quartal steigt der Gewinn um 23%, das KGV liegt noch bei 13. Hauptwachstum im Bereich Digitale Werbung. Dividende wird um 53% erhöht. Wenn das eine Company aus dem Silicon Valley wäre, würden wir da über andere Kurse reden (bei allerdings Null Dividende, vermutlich). Lustig, dass eine Werbefirma an der Selbstvermarktung wohl noch arbeiten muss.

Antwort auf Beitrag Nr.: 59.315.921 von 04030 am 28.11.18 12:05:52Was den CFO angeht könntest du recht haben, sofern sich ein adäquater Ersatz finden läßt. Das Gute ist, das sie hierfür ein wenig Zeit haben und der Neue eingearbeitet werden kann. Allerdings ist das vielleicht auch nicht so einfach. Beim jetzigen weiß man, woran man ist und das die Richtung stimmt. Unsichheiten sind nie gut für einen Kurs und das sieht man, seitdem die Nachricht gestern Nachmittag raus ist. Hätte heute auch eher mit einer Erholung gerechnet, aber das ist nicht der Fall.

Antwort auf Beitrag Nr.: 59.314.601 von meissner7309 am 28.11.18 10:03:31

Das Absacken des Kurses mit Mini-Umsätzen auf dem Niveau ist traurig - aber nur von kurzer Dauer. Sämtliche Analysenziele liegen 20-80% über dem aktuellen Level...

55-60 Euro

Das Ausscheiden des CFO sehe ich nicht als negativ an. Am Ende bringt ein neuer CFO neue Ideen und Ansätze ein , die der Gesamtorganisation gut tun. In jedem grossen Unternehmen schleifen sich Routinen ein, die durch so einen Wechsel aufgebrochen werden.Das Absacken des Kurses mit Mini-Umsätzen auf dem Niveau ist traurig - aber nur von kurzer Dauer. Sämtliche Analysenziele liegen 20-80% über dem aktuellen Level...

Antwort auf Beitrag Nr.: 59.230.108 von 04030 am 16.11.18 10:14:37Sieht eher nach 40-45 aus. Jetzt schmeißt im nächsten Jahr der CFO hin. Das scheint dem geneigten Aktionär nicht zu schmecken.

Antwort auf Beitrag Nr.: 59.202.001 von meissner7309 am 13.11.18 08:50:27

Katze ist aus dem Sack - Zahlen sind solide- Ausblick gut ...

55-60 Euro bis Ende 2018

Antwort auf Beitrag Nr.: 59.123.075 von 04030 am 02.11.18 12:56:16So Zahlen sind da. Solide würde ich sagen, wie von dir erhofft. Nach deiner Aussage müsste der Kurs jetzt anspringen. Immer noch der Meinung? Jetzt mal unabhängig vom Gesamtmarkt, dafür kann man ja nichts. Also nehmen wir gestern mal raus und gehen von einem „normalen“ Markt bis zum Jahresende. Wo meinst du, steht Ströer?

5% amTag vor den Quartalszahlen, wenn das mal kein schlechtes Omen ist, auch wenn der Markt heute ordentlich mitgeholfen hat.

Antwort auf Beitrag Nr.: 59.169.201 von Ullililli am 08.11.18 15:15:33Das mit der Sippenhaft glaube ich nicht, dann wäre heute bereits was in der Richtung passiert. Ich denke grundsätzlich ist der Vergleich mit ProSieben oder RTL auch nicht der Beste, da die Einnahmequellen dann doch anders gelagert sind und gerade TV Sender die Konkurrenz der Dtreaming Dienste zu spüren bekommen. Ich bin insgesamt ja auch skeptisch oder eher pessimistisch eingestellt. Allerdings spricht die Stärke gerade heute für die Aktie und wenn die Zahlen im Rahmen wären, würde es auch einen guten Schub nach oben geben, wenn allerdings nicht, dann geht es auf weit unter 40. Es bleibt spannend.

Antwort auf Beitrag Nr.: 59.167.833 von meissner7309 am 08.11.18 12:50:03

Wahrscheinlich wird Ströer wieder in Sippenhaft genommen, egal wie die Zahlen aussehen. Ich befürchte ein böses Erwachen.

Abwärts

zumal es bei Poro 7 Sat 1 und RTL rapide abwärts geht und die Zahlen waren schlechter als erwartet.Wahrscheinlich wird Ströer wieder in Sippenhaft genommen, egal wie die Zahlen aussehen. Ich befürchte ein böses Erwachen.

Ist ja ganz gut zurückgekommen der Kurs, aber hier scheint gespanntes Warten zu herrschen. Glaubt man den meisten Analysten, werden die Gut, glaubt man den Kommentatoren einiger Medien, werden sie eher schlecht. Also eine Pattsituation bis zum 13.11. Mal sehen wer recht behält.

14.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

10.04.24 · wO Newsflash · Boeing |

27.03.24 · EQS Group AG · Stroeer |

25.03.24 · dpa-AFX · Heidelberg Materials |

25.03.24 · dpa-AFX · Alaska Air Group |

25.03.24 · dpa-AFX · Heidelberg Materials |

25.03.24 · dpa-AFX · MDAX |

25.03.24 · wallstreetONLINE Redaktion · Fortum |

| Zeit | Titel |

|---|---|

| 12.04.24 |