Icon plc - Die letzten 30 Beiträge

eröffnet am 14.03.17 13:26:19 von

neuester Beitrag 24.09.22 15:16:39 von

neuester Beitrag 24.09.22 15:16:39 von

Beiträge: 14

ID: 1.248.816

ID: 1.248.816

Aufrufe heute: 0

Gesamt: 2.281

Gesamt: 2.281

Aktive User: 0

ISIN: IE0005711209 · WKN: 932242 · Symbol: IJF

288,40

EUR

+0,77 %

+2,20 EUR

Letzter Kurs 10:04:04 Tradegate

Neuigkeiten

04.04.24 · wO Chartvergleich |

03.04.24 · Business Wire (engl.) |

25.03.24 · Business Wire (engl.) |

26.02.24 · Business Wire (engl.) |

21.02.24 · Business Wire (engl.) |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5800 | +27,28 | |

| 0,6868 | +24,85 | |

| 26,26 | +14,17 | |

| 5,3000 | +12,77 | |

| 1,7200 | +10,97 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6200 | -11,43 | |

| 0,5925 | -15,36 | |

| 1,8100 | -18,83 | |

| 2,1650 | -36,35 | |

| 73,27 | -49,61 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.600.882 von faultcode am 03.01.18 15:28:20

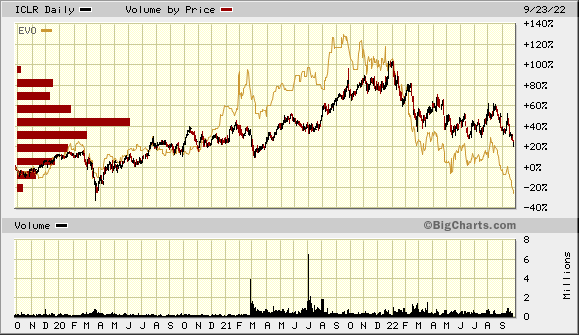

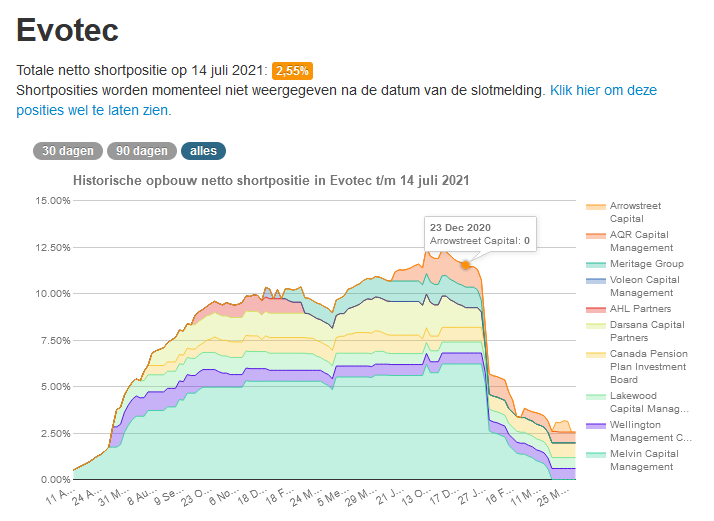

seit Anfang 2021 fehlen die Shorties bei Evotec. Der Anstieg Ende 2020 war noch mit Shorties:

https://shortsell.nl/short/EvotecSE/all

seit Anfang 2021 fehlen die Shorties bei Evotec. Der Anstieg Ende 2020 war noch mit Shorties:

https://shortsell.nl/short/EvotecSE/all

Antwort auf Beitrag Nr.: 56.600.882 von faultcode am 03.01.18 15:28:20

05.01.19

Evotec hat gewonnen!

--> nicht mehr:

(beide Werte schütten keine Dividende aus)

Zitat von faultcode: ...

Handelsschluss 2.1.2018:

- ICLR: USD114.48 (http://investor.iconplc.com/)

- EVTCY: USD32.74

...

05.01.19

Evotec hat gewonnen!

--> nicht mehr:

(beide Werte schütten keine Dividende aus)

Antwort auf Beitrag Nr.: 56.600.882 von faultcode am 03.01.18 15:28:20

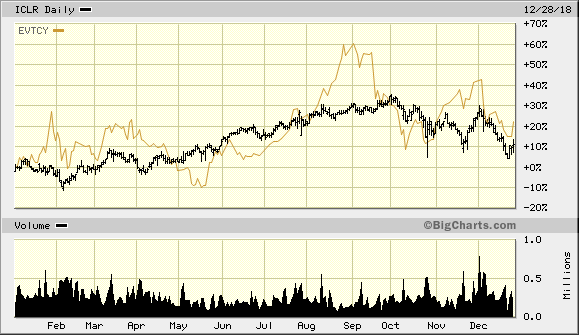

28.12.2018 (+):

- ICLR: USD127.15 (NASDAQ/GS)

- EVTCY: USD39.97 (OTC)

=>

- ICLR: (USD127.15 - USD114.48) / USD114.48 = +11.1%

- EVTCY: (USD39.97 - USD32.74) / USD32.74 = +22.1%

=> neue Runde 2019: es gelten die Kurse vom 28.12.2018 (+) bis 30.12.2018

Evotec hat gewonnen!

Zitat von faultcode: ...

Handelsschluss 2.1.2018:

- ICLR: USD114.48 (http://investor.iconplc.com/)

- EVTCY: USD32.74

...

28.12.2018 (+):

- ICLR: USD127.15 (NASDAQ/GS)

- EVTCY: USD39.97 (OTC)

=>

- ICLR: (USD127.15 - USD114.48) / USD114.48 = +11.1%

- EVTCY: (USD39.97 - USD32.74) / USD32.74 = +22.1%

=> neue Runde 2019: es gelten die Kurse vom 28.12.2018 (+) bis 30.12.2018

habe meine Position geschmissen; sind ganz gut gelaufen, und nun schon hoch bepreist --> Wettbewerb mit EVT läuft trotzdem weiter  :

:

:

:Trading Spotlight

Antwort auf Beitrag Nr.: 58.209.716 von faultcode am 13.07.18 17:50:53

On a per-share basis, the Dublin-based company said it had profit of $1.31. Earnings, adjusted for restructuring costs, came to $1.51 per share.

The results exceeded Wall Street expectations. The average estimate of eight analysts surveyed by Zacks Investment Research was for earnings of $1.48 per share.

The contract research organization posted revenue of $641.6 million in the period, also exceeding Street forecasts. Six analysts surveyed by Zacks expected $633.8 million.

Icon PLC expects full-year earnings to be $5.98 to $6.12 per share, with revenue in the range of $2.56 billion to $2.64 billion.

Icon PLC shares have climbed 25 percent since the beginning of the year. In the final minutes of trading on Wednesday, shares hit $139.94, an increase of 41 percent in the last 12 months.

https://finance.yahoo.com/news/icon-plc-2q-earnings-snapshot…

Q2

DUBLIN (AP) _ Icon PLC (ICLR) on Wednesday reported second-quarter earnings of $71.9 million.On a per-share basis, the Dublin-based company said it had profit of $1.31. Earnings, adjusted for restructuring costs, came to $1.51 per share.

The results exceeded Wall Street expectations. The average estimate of eight analysts surveyed by Zacks Investment Research was for earnings of $1.48 per share.

The contract research organization posted revenue of $641.6 million in the period, also exceeding Street forecasts. Six analysts surveyed by Zacks expected $633.8 million.

Icon PLC expects full-year earnings to be $5.98 to $6.12 per share, with revenue in the range of $2.56 billion to $2.64 billion.

Icon PLC shares have climbed 25 percent since the beginning of the year. In the final minutes of trading on Wednesday, shares hit $139.94, an increase of 41 percent in the last 12 months.

https://finance.yahoo.com/news/icon-plc-2q-earnings-snapshot…

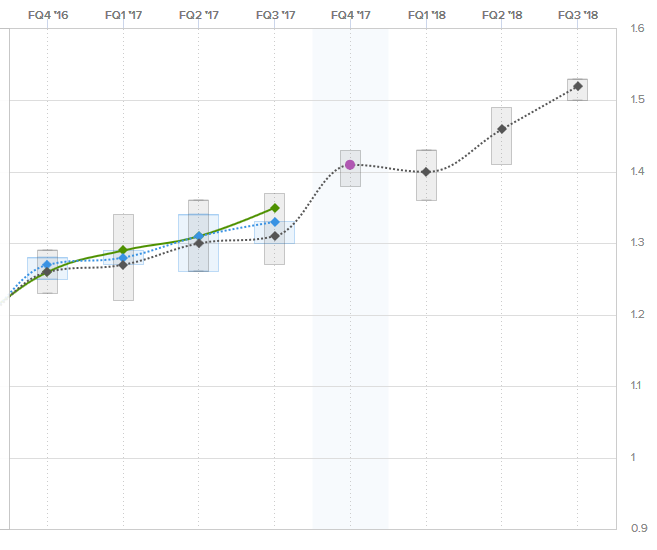

Antwort auf Beitrag Nr.: 57.442.715 von faultcode am 02.04.18 13:37:14Huch! Was ist denn hier passier?!?

Antwort auf Beitrag Nr.: 57.442.925 von faultcode am 02.04.18 14:24:55

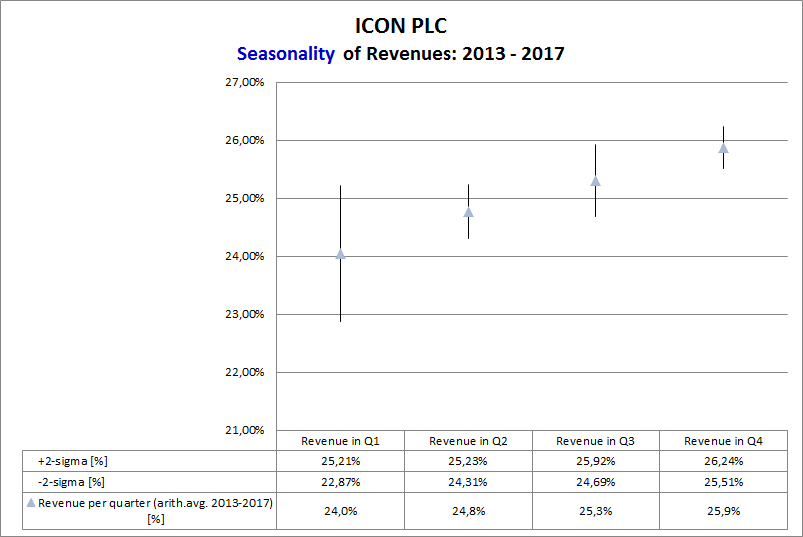

=> dass das 4.Quartal nur die geringste Variabilität hat, mag ein gutes oder schlechtes Zeichen sein:

a/ gut, weil es offenbar nicht benutzt wird, um die Jahresprofitabilität noch zu "tunen"

b/ schlecht, weil ich (noch nicht) den Grund für diese Auffälligkeit kenne

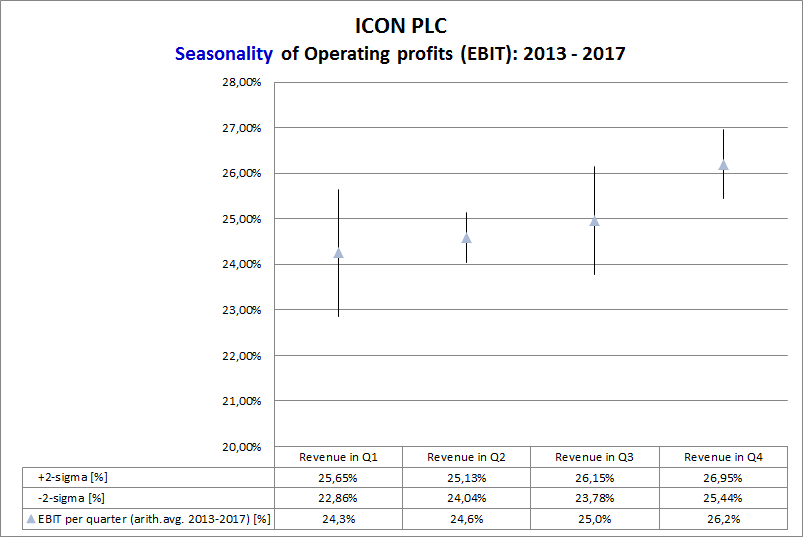

Hier die Saisonalität beim operativen Ergebnis (EBIT):

=> auffällig: Q1 und Q3 weisen beide jeweils eine höhere Variabilität als Q2 und Q4 aus!

=> insgesamt wenig auffällig:

1/ Umsatz und oper.Ergebnis sind - im Schnitt - im Schlussquartal am höchsten, und..

2/ ..beide Grössen steigern sich - im Schnitt - von Quartal zu Quartal im Laufe eines Jahres.

Saisonalität im Geschaft von Icon PLC

=> dass das 4.Quartal nur die geringste Variabilität hat, mag ein gutes oder schlechtes Zeichen sein:

a/ gut, weil es offenbar nicht benutzt wird, um die Jahresprofitabilität noch zu "tunen"

b/ schlecht, weil ich (noch nicht) den Grund für diese Auffälligkeit kenne

Hier die Saisonalität beim operativen Ergebnis (EBIT):

=> auffällig: Q1 und Q3 weisen beide jeweils eine höhere Variabilität als Q2 und Q4 aus!

=> insgesamt wenig auffällig:

1/ Umsatz und oper.Ergebnis sind - im Schnitt - im Schlussquartal am höchsten, und..

2/ ..beide Grössen steigern sich - im Schnitt - von Quartal zu Quartal im Laufe eines Jahres.

Antwort auf Beitrag Nr.: 57.442.715 von faultcode am 02.04.18 13:37:14

=> damit ist die historisch hohe Pfizer-Abhängigkeit gemeint

=> in 2014 und 2015 lag diese bei 31% vom Umsatz, in 2017 bei ca. noch 18% und soll eben auf 12..14% in 2018 weiter abgesenkt werden - bei weiterhin steigendem Umsatz

=> ich weiss allerdings nicht, was die langfristige Zielgrösse von ICON hier sein soll (..und was genau der Hintergrund dazu ist )

)

=> man muss allerdings auch dazusagen, dass ICON die EPS über ihr Aktienrückkaufprogramm steuert --> FCF dazu ist ja stabil gegeben:

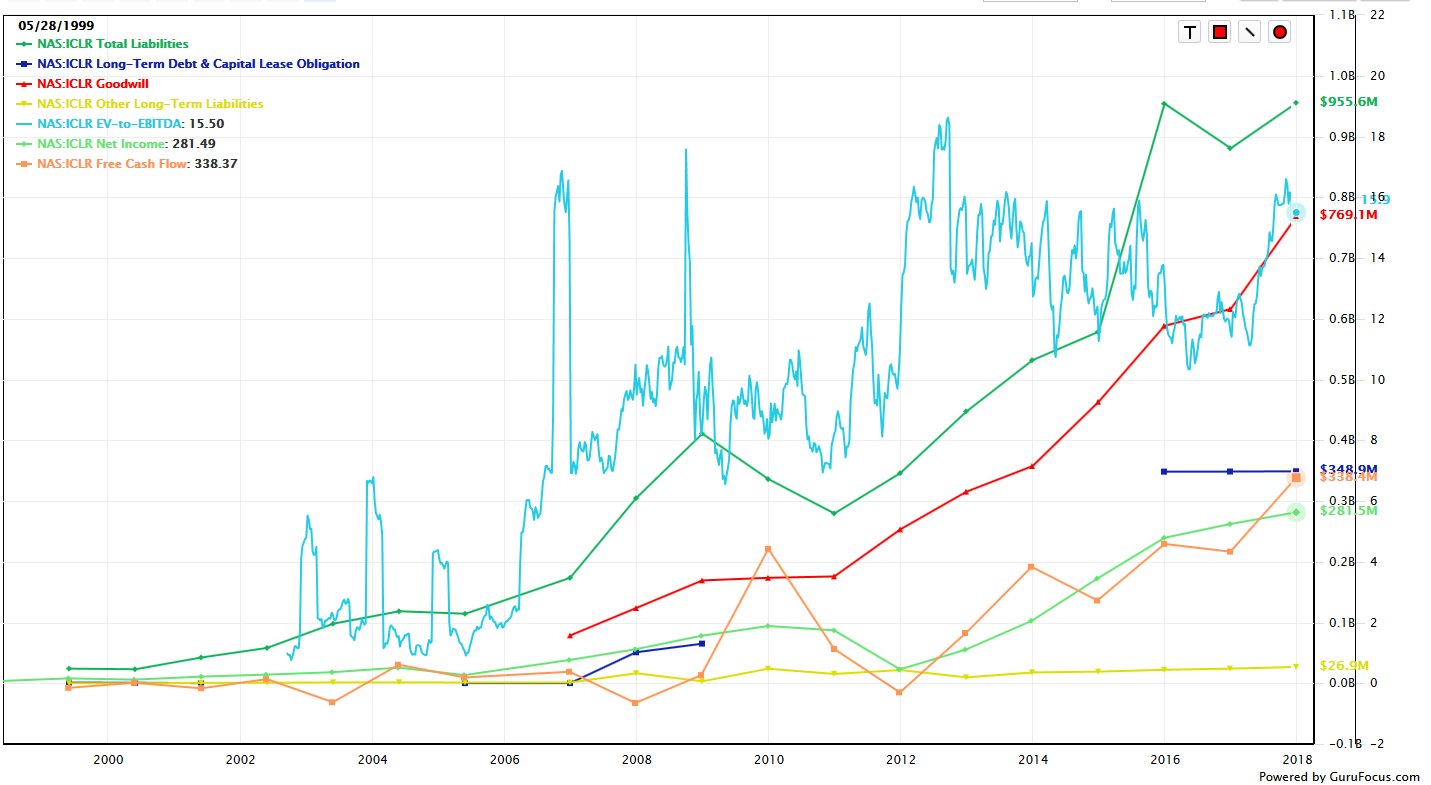

=> daher wäre ein Blick auf die Verbindlichkeiten ganz gut:

https://www.gurufocus.com/chart/ICLR#&serie=,,id:Total_Liabi…

=> man sieht vieles - aber auch:

* dass ICON nicht durchgehend Long term debt (und cap.lease obl.) hatte - aber wieder zuletzt

* was stört ist eben, dass der Goodwill durch die ganzen Übernahmen der Vergangenheit sich langsam aufgeblasen hat:

=> Buchwert-Substanz steckt nur wenig in der Bilanz (und Aktie); z.Z.:

* PB Ratio 5.37

* Price-to-Tangible-Book 18.26

* Piotroski F-Score lag zuletzt bei 7/9, also eins unter "Value".

Aber natürlich, ein Schnäppchen haben wir hier nicht vorliegen mit z.Z.:

* Price-to-Free-Cash-Flow 19.22

* EV-to-EBITDA 15.87

..aber eben auch kein verstecktes Schulden-Schreckgespenst am Horizont

Zitat von faultcode: ...* Top customer concentration to reduce to circa 12 - 14% of revenue from circa 18% in 2017...

=> damit ist die historisch hohe Pfizer-Abhängigkeit gemeint

=> in 2014 und 2015 lag diese bei 31% vom Umsatz, in 2017 bei ca. noch 18% und soll eben auf 12..14% in 2018 weiter abgesenkt werden - bei weiterhin steigendem Umsatz

=> ich weiss allerdings nicht, was die langfristige Zielgrösse von ICON hier sein soll (..und was genau der Hintergrund dazu ist

)

)=> man muss allerdings auch dazusagen, dass ICON die EPS über ihr Aktienrückkaufprogramm steuert --> FCF dazu ist ja stabil gegeben:

=> daher wäre ein Blick auf die Verbindlichkeiten ganz gut:

https://www.gurufocus.com/chart/ICLR#&serie=,,id:Total_Liabi…

=> man sieht vieles

- aber auch:* dass ICON nicht durchgehend Long term debt (und cap.lease obl.) hatte - aber wieder zuletzt

* was stört ist eben, dass der Goodwill durch die ganzen Übernahmen der Vergangenheit sich langsam aufgeblasen hat:

=> Buchwert-Substanz steckt nur wenig in der Bilanz (und Aktie); z.Z.:

* PB Ratio 5.37

* Price-to-Tangible-Book 18.26

* Piotroski F-Score lag zuletzt bei 7/9, also eins unter "Value".

Aber natürlich, ein Schnäppchen haben wir hier nicht vorliegen mit z.Z.:

* Price-to-Free-Cash-Flow 19.22

* EV-to-EBITDA 15.87

..aber eben auch kein verstecktes Schulden-Schreckgespenst am Horizont

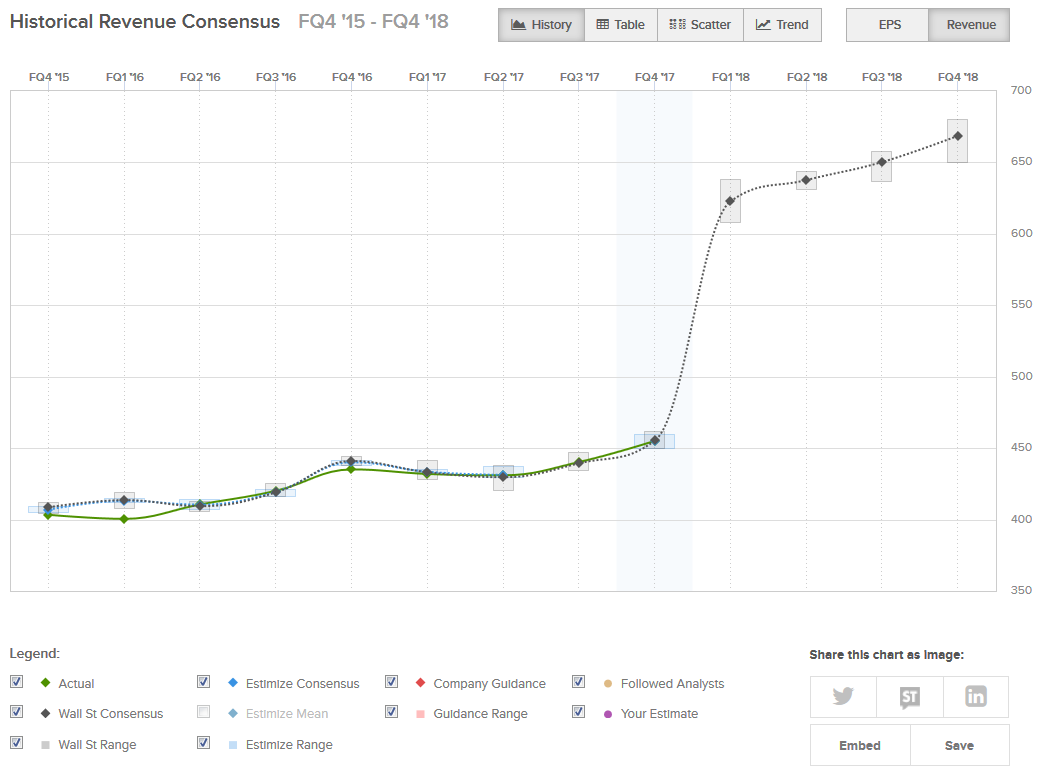

Antwort auf Beitrag Nr.: 56.604.518 von faultcode am 03.01.18 19:25:39=> https://www.estimize.com/iclr/fq4-2017?metric_name=revenue&c…

=> Umsatz im Anflug

(*)

(*)

9.1.2018

ICON Issues Financial Guidance for Full Year 2018

http://investor.iconplc.com/releasedetail.cfm?ReleaseID=1053…

...

The full year 2018 financial guidance assumes:

* Top customer concentration to reduce to circa 12 - 14% of revenue from circa 18% in 2017.

* US dollar to Euro exchange rate of $1.20 (constant currency revenue growth of circa 7%).

* An effective tax rate of circa 12%.

* Circa $360 million of free cash flow and capital expenditures of circa $50 million. (y)

* $25 million worth of shares repurchased in Q4 2017 from current up to $400 million repurchase programme contributing circa 3c to 2018 earnings.

* Remaining authorisation of up to $157 million to be executed opportunistically during 2018 depending on cash commitments to support M&A pipeline, no additional earnings benefit included in guidance.

With respect to 2017, the company confirmed its current guidance, of revenue in the range of $1,740 - $1,770 million and earnings in the range of $5.30 - $5.40.

(y) Evotec AG 2017 actual results:

* "Simple" Free Cash Flow: -EUR6.77m (oper.cash flow - CAPEX)

* CAPEX: EUR17.6m

2018e, FactSet (FS) + Thomson Reuters (TR), 2018-04-02:

* Free Cash Flow|FS: EUR33.43m

* CAPEX|TR: EUR23.3m

=>

2018e FCF/CAPEX:

* ICON: 7.2

* Evote: 1.4

=> mal schauen, wie lange blau sich noch oben halten kann:

=> Umsatz im Anflug

(*)

(*)

9.1.2018

ICON Issues Financial Guidance for Full Year 2018

http://investor.iconplc.com/releasedetail.cfm?ReleaseID=1053…

...

The full year 2018 financial guidance assumes:

* Top customer concentration to reduce to circa 12 - 14% of revenue from circa 18% in 2017.

* US dollar to Euro exchange rate of $1.20 (constant currency revenue growth of circa 7%).

* An effective tax rate of circa 12%.

* Circa $360 million of free cash flow and capital expenditures of circa $50 million. (y)

* $25 million worth of shares repurchased in Q4 2017 from current up to $400 million repurchase programme contributing circa 3c to 2018 earnings.

* Remaining authorisation of up to $157 million to be executed opportunistically during 2018 depending on cash commitments to support M&A pipeline, no additional earnings benefit included in guidance.

With respect to 2017, the company confirmed its current guidance, of revenue in the range of $1,740 - $1,770 million and earnings in the range of $5.30 - $5.40.

(y) Evotec AG 2017 actual results:

* "Simple" Free Cash Flow: -EUR6.77m (oper.cash flow - CAPEX)

* CAPEX: EUR17.6m

2018e, FactSet (FS) + Thomson Reuters (TR), 2018-04-02:

* Free Cash Flow|FS: EUR33.43m

* CAPEX|TR: EUR23.3m

=>

2018e FCF/CAPEX:

* ICON: 7.2

* Evote: 1.4

=> mal schauen, wie lange blau sich noch oben halten kann:

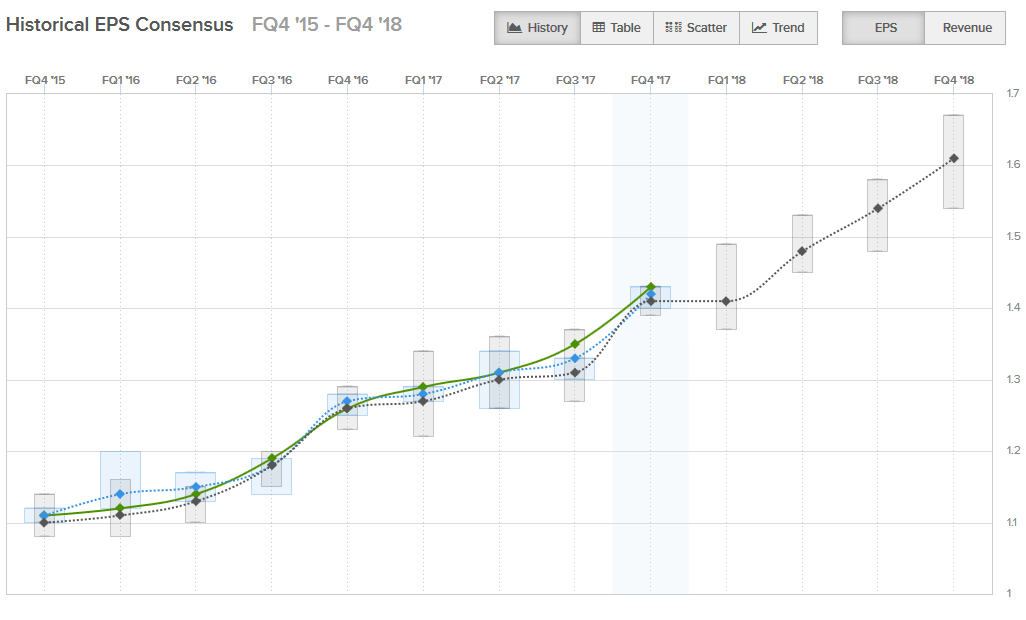

Antwort auf Beitrag Nr.: 56.601.683 von R-BgO am 03.01.18 16:15:54..nehmen wir doch diese Einschätzungen derweil:

https://www.estimize.com/iclr/fq4-2017?metric_name=eps&chart…

- magenta Punkt ist "Your Estimate"

nebenbei bemerkt:

(auch) die ICLR-Aktie ist immer noch teuer (nach absoluten Masstäben); ein Grund dafür scheint mir auch die relativ hohe Vorhersehbarkeit des Geschäftsverlaufes zu sein.

https://www.estimize.com/iclr/fq4-2017?metric_name=eps&chart…

- magenta Punkt ist "Your Estimate"

nebenbei bemerkt:

(auch) die ICLR-Aktie ist immer noch teuer (nach absoluten Masstäben); ein Grund dafür scheint mir auch die relativ hohe Vorhersehbarkeit des Geschäftsverlaufes zu sein.

Antwort auf Beitrag Nr.: 56.600.882 von faultcode am 03.01.18 15:28:20

Mit welchem Ergebnis rechnest Du für 2017?

Danke für die Erinnerung!

...wäre kein schlechter Kauf gewesen.Mit welchem Ergebnis rechnest Du für 2017?

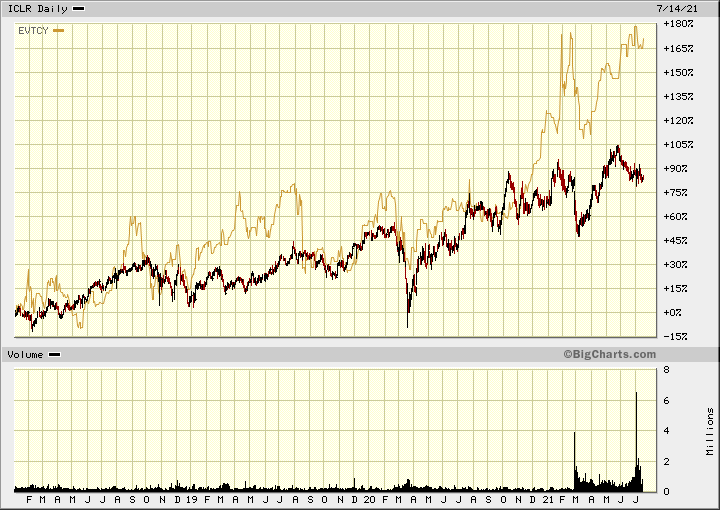

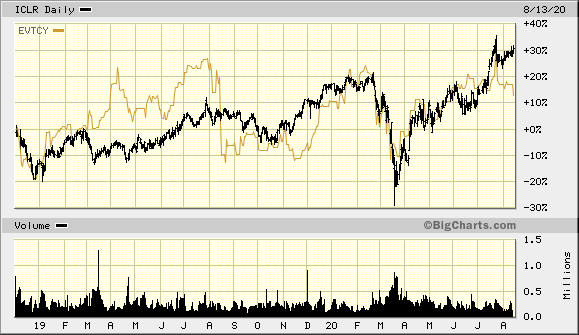

Top, die Wette gilt! --> Icon plc vs Evotec AG ADR

Bei meiner kleinen CRO-(+)-Rundschau (https://www.wallstreet-online.de/diskussion/1267359-111-120/…) ist mir u.a. auch die Icon PLC aufgefallen (*).Ohne viele Worte (die können in schnellen Märkten nachgeliefert werden):

Ich setze darauf, dass die Icon plc-Aktie am Jahresende 2018 (28.12.2018 Handelsschluss) relativ zur Evotec AG-Aktie besser abschneiden wird.

Da aber die Heimatwährung von Icon plc der USD ist (NASDAQ: ICLR) und bei Evotec der EURO, nehme ich bei letzterer den ADR: EVTCY (OTC). Ein ausreichend liquider Handel ist dort bei der vergrösserten Evotec (nach der Übernahme 2017 der US-basierten Aptuit) für hinreichende Vergleichbarkeit gegeben.

Handelsschluss 2.1.2018:

- ICLR: USD114.48 (http://investor.iconplc.com/)

- EVTCY: USD32.74

__

(+) CRO -- Contract Research Organization

(*)

1/ Eurofins Scientific ist mir zu gross mittlerweile und sehr breit aufgestellt - aber auch ein Unternehmen mit enormen Ehrgeiz: angestrebte profitable Umsatz-Verdopplung bis 2019/2020 auf Basis 2015/2016 (also in 4 Jahren lt. Präsentation December 2017).

2/ die amerik. LabCorp (LH, Laboratory Corporation of America Holdings) ist schon sehr gross, stark US-fokussiert und v.a. (mir) viel zu sehr 0815.

...scheint einer der größten CRO zu sein;

sehr profitabel, Aktie teuer

sehr profitabel, Aktie teuer

Icon plc