tick Trading Software AG (Seite 5)

eröffnet am 17.03.17 20:03:02 von

neuester Beitrag 14.03.24 16:32:37 von

neuester Beitrag 14.03.24 16:32:37 von

Beiträge: 934

ID: 1.249.018

ID: 1.249.018

Aufrufe heute: 1

Gesamt: 99.114

Gesamt: 99.114

Aktive User: 0

ISIN: DE000A0LA304 · WKN: A0LA30

8,8500

EUR

0,00 %

0,0000 EUR

Letzter Kurs 21.06.23 Frankfurt

Neuigkeiten

22.04.24 · Aktien Global |

15.02.24 · wallstreetONLINE Redaktion |

29.06.23 · Aktien Global |

29.06.23 · dpa-AFX |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 48,70 | +295,93 | |

| 1,1500 | +58,53 | |

| 1,4900 | +47,51 | |

| 0,6120 | +32,75 | |

| 1,5200 | +26,67 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7300 | -14,69 | |

| 1,1000 | -15,38 | |

| 4,0700 | -19,41 | |

| 0,7500 | -40,00 | |

| 1,0100 | -54,09 |

Beitrag zu dieser Diskussion schreiben

Heutige Meldung:

https://www.eqs-news.com/news/corporate/tick-trading-softwar…

Zitat aus dieser Quelle:

Vorläufige Zahlen bestätigt

Dividendenvorschlag bei 0,84€ je Aktie

Umwandlung in Namensaktien geplant

Ordentliche Hauptversammlung 2023 in Präsenz für April 2023 geplant

Meine Würdigung:

Bleibe investiert

https://www.eqs-news.com/news/corporate/tick-trading-softwar…

Zitat aus dieser Quelle:

Vorläufige Zahlen bestätigt

Dividendenvorschlag bei 0,84€ je Aktie

Umwandlung in Namensaktien geplant

Ordentliche Hauptversammlung 2023 in Präsenz für April 2023 geplant

Meine Würdigung:

Bleibe investiert

Ts live

M.k.k34

Antwort auf Beitrag Nr.: 72.774.878 von lazy_invest am 17.11.22 21:06:35Kann man so nicht sagen, denn oft wird der laufende Aufwand, hier die eigenen Personalkosten sowie eingekaufte Fremdpersonalleistungen, zuerst gewinnmindernd gebucht.......unterhalb des Geschäftsjahres

Erst im Rahmen der bilanziellen Abschlussarbeiten wird dann "umaktiviert", mit der dann oft gewollten gewinnerhöhenden Wirkung.

Denn final kann immer erst bei Vorliegen aller Jahreszahlen die optimale "Bilanzkosmetik" erfolgen.

Und steuerlich besteht für selbst geschaffene immaterielle Wirtschaftsgüter in Deutschland ein Aktivierungsverbot.....entgeltlich angeschaffte, also wenn diese autark über Posten Fremdleistungen bezogen werden und selbständig ein Wirtschaftsgut darstellen, nicht......

Erst im Rahmen der bilanziellen Abschlussarbeiten wird dann "umaktiviert", mit der dann oft gewollten gewinnerhöhenden Wirkung.

Denn final kann immer erst bei Vorliegen aller Jahreszahlen die optimale "Bilanzkosmetik" erfolgen.

Und steuerlich besteht für selbst geschaffene immaterielle Wirtschaftsgüter in Deutschland ein Aktivierungsverbot.....entgeltlich angeschaffte, also wenn diese autark über Posten Fremdleistungen bezogen werden und selbständig ein Wirtschaftsgut darstellen, nicht......

Antwort auf Beitrag Nr.: 72.772.376 von philojoephus am 17.11.22 14:40:46

Beim Aktivieren von Eigenleistungen entstehen keine Gewinne, da sie lediglich die für die Erstellung des Aktivums angefallenen Kosten neutralisieren.

Zitat von philojoephus: ...Gewinne, die aus aktivierten Eigenleistungen bestehen, können nicht ausgeschüttet werden. ...

Beim Aktivieren von Eigenleistungen entstehen keine Gewinne, da sie lediglich die für die Erstellung des Aktivums angefallenen Kosten neutralisieren.

Wurde gestern thematisiert, ob die fremd eingekauften IT-Stunden preiswerter sind als die mit eigenen "Bordmitteln"?

Je nachdem, wo diese sitzen, ja um den Faktor 3 - 8 günstiger

Kauft man allerdings "Freelancer" aus München zu........dann kostenmäßig ein Killer.

Je nachdem, wo diese sitzen, ja um den Faktor 3 - 8 günstiger

Kauft man allerdings "Freelancer" aus München zu........dann kostenmäßig ein Killer.

Trading Spotlight

Antwort auf Beitrag Nr.: 72.772.376 von philojoephus am 17.11.22 14:40:46Hinterher ist man immer klüger... Ein großer Neukunde als Fisch an der Angel wie Trade Republic hätte gereicht und wir hätten hier ne ganz andere Story. Der Gamechanger sind m.E. nicht die steigenden Personalkosten, die hat jeder. Aber das man die Software neu bauen muss wegen der Java Umstellung war mir nicht bewusst.

Zitat von philojoephus: FAZIT: Deine Einschätzung kann ich nachvollziehen. Deine Entscheidung zu verkaufen war besser, als meine darauf zu setzen, dass das ein temporäres Problem ist, sie weitere Kunden gewinnen und das Wachstum der Trade Republic vieles kompensieren kann.

@Syrtakihans

>> Da komme ich jetzt wiederum nicht ganz mit. Das HGB gibt ein Aktivierungswahlrecht vor (§ 248):

>> Entweder wird der immaterielle Vermögenswert (hier: Softwareprodukt) in Höhe seiner

>> Herstellungskosten aktiviert oder nicht. Entsprechend ist der Einfluss auf den Jahresüberschuss und

>> den ausschüttbaren Bilanzgewinn. Zu den Herstellungskosten zählen auch bezogene

>> Fremdleistungen (§ 255 HGB).

Mir war nicht bewusst, dass man auch Fremdleistungen aktivieren kann. Dann ist meine diesbezügliche Aussage falsch. Der Punkt ist aber ein anderer: Gewinne, die aus aktivierten Eigenleistungen bestehen, können nicht ausgeschüttet werden. Was bringt es also, wenn die Tick dank aktivierter Eigenleistungen die Gewinnprognose einhält, dann aber bei der Dividende zurückrudern muss? Und wie die Kommentare auf die Prognoseänderung zeigen, stellen die meisten Investoren bei der Tick auf die Dividende ab.

Stell Dir vor, die Tick hätte jetzt auch noch angefangen Eigenleistungen zu aktivieren. Bei 1,0 bis 1,5 Mio. Euro geplanten aktivierten Eigenleistungen hätten sie für das laufende Geschäftsjahr vielleicht einen Gewinn von 1,4 bis 2,3 Mio. Euro prognostiziert (0,4-0,8 Mio. prognostizierter JÜ + 1,0-1,5 Mio. Euro Investitionen). Aber dann hätten alle rumrätseln müssen, was das denn nun für eine Dividende ergibt. Denn so wie ich das verstanden habe, hätte selbst die Tick nicht gewusst, wie viel sie davon aktivieren kann und wird. D.h. neben diesen schlechten Zahlen hätten sie auch noch die Berechnungsmetrik für die Dividende verändert. Spätestens an dem Punkt hätten sie wohl auch den letzten wohlgesonnen Aktionär verloren.

>> Ich habe die Erfahrung gemacht, dass es häufig ein schlechtes Zeichen ist, wenn ein Vorstand

>> plötzlich und unerwartet ein "Investitionsprogramm" verkündet und gleichzeitig die

>> Gewinnerwartungen einkassiert. Vielleicht hängt das damit zusammen, dass man fehlende

>> Deckungsbeiträge mangels Umsätzen/Roherträgen und niedrigere Gewinne mittels des Begriffs

>> Investitionsprogramm wunderbar kapitalmarktgerecht umwidmen kann.

Das kann man nicht ausschließen, halte ich aber für unwahrscheinlich. Die Frage ist halt: Gibt es tieferes Problem mit der Software? Gegen diese Zweifel hätte der Vorstand gestern ankämpfen müssen. Ich kann sie nicht ausräumen und verstehe, wenn sie jemand hat.

>> Übrigens war die Vorgeschichte auch schon nicht ganz unverdächtig

Yup. Erst der Sino Stallgeruch, über den wir jahrelang gesprochen haben, und jetzt diese Vorgeschichte. Es wird dauern das verlorene Vertrauen wiederzugewinnen, falls es der Vorstand überhaupt mal ernsthaft versucht.

>> Die Realität ist auf jeden Fall, dass bei Tick TS die Kosten schon länger steil aufwärtslaufen und es

>> zu befürchten war, dass die Umsätze hier nicht mehr mitkommen.

Ja, kann man so sehen. Und die Zahlen geben Dir scheinbar Recht. Andererseits kann es da immer mal zu Verschiebungen kommen. Mal Steigen die Kosten schneller, mal die Umsätze. Ein neuer größerer Kunde kann da viel ändern. Aber klar, wenn der nicht kommt, ist es Essig.

Fakt ist auch, dass die Umsätze seit 2017 kontinuierlich steigen. Und die Tick auch für das laufende Geschäftsjahr von weiter steigenden Umsätzen ausgeht. Mich hätte viel mehr interessiert, wie sie das zustande bringen, wo doch die lastabhängigen Erlöse zurückgehen. Aber wenn die Umsätze weiter steigen und die Kosten wieder langsamer steigen, kann es auch wieder umgekehrt laufen. In der Vergangenheit war die Tick bei den Kosten ja relativ diszipliniert.

FAZIT: Deine Einschätzung kann ich nachvollziehen. Deine Entscheidung zu verkaufen war besser, als meine darauf zu setzen, dass das ein temporäres Problem ist, sie weitere Kunden gewinnen und das Wachstum der Trade Republic vieles kompensieren kann.

>> Da komme ich jetzt wiederum nicht ganz mit. Das HGB gibt ein Aktivierungswahlrecht vor (§ 248):

>> Entweder wird der immaterielle Vermögenswert (hier: Softwareprodukt) in Höhe seiner

>> Herstellungskosten aktiviert oder nicht. Entsprechend ist der Einfluss auf den Jahresüberschuss und

>> den ausschüttbaren Bilanzgewinn. Zu den Herstellungskosten zählen auch bezogene

>> Fremdleistungen (§ 255 HGB).

Mir war nicht bewusst, dass man auch Fremdleistungen aktivieren kann. Dann ist meine diesbezügliche Aussage falsch. Der Punkt ist aber ein anderer: Gewinne, die aus aktivierten Eigenleistungen bestehen, können nicht ausgeschüttet werden. Was bringt es also, wenn die Tick dank aktivierter Eigenleistungen die Gewinnprognose einhält, dann aber bei der Dividende zurückrudern muss? Und wie die Kommentare auf die Prognoseänderung zeigen, stellen die meisten Investoren bei der Tick auf die Dividende ab.

Stell Dir vor, die Tick hätte jetzt auch noch angefangen Eigenleistungen zu aktivieren. Bei 1,0 bis 1,5 Mio. Euro geplanten aktivierten Eigenleistungen hätten sie für das laufende Geschäftsjahr vielleicht einen Gewinn von 1,4 bis 2,3 Mio. Euro prognostiziert (0,4-0,8 Mio. prognostizierter JÜ + 1,0-1,5 Mio. Euro Investitionen). Aber dann hätten alle rumrätseln müssen, was das denn nun für eine Dividende ergibt. Denn so wie ich das verstanden habe, hätte selbst die Tick nicht gewusst, wie viel sie davon aktivieren kann und wird. D.h. neben diesen schlechten Zahlen hätten sie auch noch die Berechnungsmetrik für die Dividende verändert. Spätestens an dem Punkt hätten sie wohl auch den letzten wohlgesonnen Aktionär verloren.

>> Ich habe die Erfahrung gemacht, dass es häufig ein schlechtes Zeichen ist, wenn ein Vorstand

>> plötzlich und unerwartet ein "Investitionsprogramm" verkündet und gleichzeitig die

>> Gewinnerwartungen einkassiert. Vielleicht hängt das damit zusammen, dass man fehlende

>> Deckungsbeiträge mangels Umsätzen/Roherträgen und niedrigere Gewinne mittels des Begriffs

>> Investitionsprogramm wunderbar kapitalmarktgerecht umwidmen kann.

Das kann man nicht ausschließen, halte ich aber für unwahrscheinlich. Die Frage ist halt: Gibt es tieferes Problem mit der Software? Gegen diese Zweifel hätte der Vorstand gestern ankämpfen müssen. Ich kann sie nicht ausräumen und verstehe, wenn sie jemand hat.

>> Übrigens war die Vorgeschichte auch schon nicht ganz unverdächtig

Yup. Erst der Sino Stallgeruch, über den wir jahrelang gesprochen haben, und jetzt diese Vorgeschichte. Es wird dauern das verlorene Vertrauen wiederzugewinnen, falls es der Vorstand überhaupt mal ernsthaft versucht.

>> Die Realität ist auf jeden Fall, dass bei Tick TS die Kosten schon länger steil aufwärtslaufen und es

>> zu befürchten war, dass die Umsätze hier nicht mehr mitkommen.

Ja, kann man so sehen. Und die Zahlen geben Dir scheinbar Recht. Andererseits kann es da immer mal zu Verschiebungen kommen. Mal Steigen die Kosten schneller, mal die Umsätze. Ein neuer größerer Kunde kann da viel ändern. Aber klar, wenn der nicht kommt, ist es Essig.

Fakt ist auch, dass die Umsätze seit 2017 kontinuierlich steigen. Und die Tick auch für das laufende Geschäftsjahr von weiter steigenden Umsätzen ausgeht. Mich hätte viel mehr interessiert, wie sie das zustande bringen, wo doch die lastabhängigen Erlöse zurückgehen. Aber wenn die Umsätze weiter steigen und die Kosten wieder langsamer steigen, kann es auch wieder umgekehrt laufen. In der Vergangenheit war die Tick bei den Kosten ja relativ diszipliniert.

FAZIT: Deine Einschätzung kann ich nachvollziehen. Deine Entscheidung zu verkaufen war besser, als meine darauf zu setzen, dass das ein temporäres Problem ist, sie weitere Kunden gewinnen und das Wachstum der Trade Republic vieles kompensieren kann.

Des Pudels Kern ist doch......haben die Investitionen 2022 und 2023 eine sehr gute Marktgängigkeit oder wwedelt derzeit nur "Prinzip Hoffnung"?

Ob nun Ausgabenpositionen der GuV, wie eigene Gehälter und eingekaufte Man-Power-Fredmleistungen, weil man es selbst nicht komplett leisten kann, als Sofortaufwand in der Gewinnermittlung verbleiben oder als "aktivierte Eigenleistungen" diese Betriebsausgaben in einen Aktivposten der Bilanz umgeschichtet werden....mit massiver Gewinnerhöhungsauswirkung.....ist nicht das Thema....

Werden sich diese vorweggenommenen Betriebsausgaben für uns Investierte rechnen in der Zukunft....dies ist die Frage....

Grundsätzlich bin ich ein Freund davon, möglichst wenig dieser Aktivierungspielchen zu haben als Investor....denn diese immateriellen Aktivposten sind ja nicht "safe"......

Kommen da zur Unzeit massive Sonderabschreibungen...ist schnell ein Finanzproblem da....

Tick Trading bewegt sich in einer Nische der IT, die wächst.....die Frage nur, hat man die technologische Produktexzellenz im "Übermorgen"......oder überrollt einen das Können anderer Anbieter.

Das Megathema in diesem Bereich die kommenden "KI-Software-Roboter".......die extrem viel leisten werden können.....

Ob nun Ausgabenpositionen der GuV, wie eigene Gehälter und eingekaufte Man-Power-Fredmleistungen, weil man es selbst nicht komplett leisten kann, als Sofortaufwand in der Gewinnermittlung verbleiben oder als "aktivierte Eigenleistungen" diese Betriebsausgaben in einen Aktivposten der Bilanz umgeschichtet werden....mit massiver Gewinnerhöhungsauswirkung.....ist nicht das Thema....

Werden sich diese vorweggenommenen Betriebsausgaben für uns Investierte rechnen in der Zukunft....dies ist die Frage....

Grundsätzlich bin ich ein Freund davon, möglichst wenig dieser Aktivierungspielchen zu haben als Investor....denn diese immateriellen Aktivposten sind ja nicht "safe"......

Kommen da zur Unzeit massive Sonderabschreibungen...ist schnell ein Finanzproblem da....

Tick Trading bewegt sich in einer Nische der IT, die wächst.....die Frage nur, hat man die technologische Produktexzellenz im "Übermorgen"......oder überrollt einen das Können anderer Anbieter.

Das Megathema in diesem Bereich die kommenden "KI-Software-Roboter".......die extrem viel leisten werden können.....

Antwort auf Beitrag Nr.: 72.767.516 von Syrtakihans am 16.11.22 20:04:12Selbst geschaffene immaterielle Wirtschaftsgüter unterliegen einer Ausschüttunsgsperre.

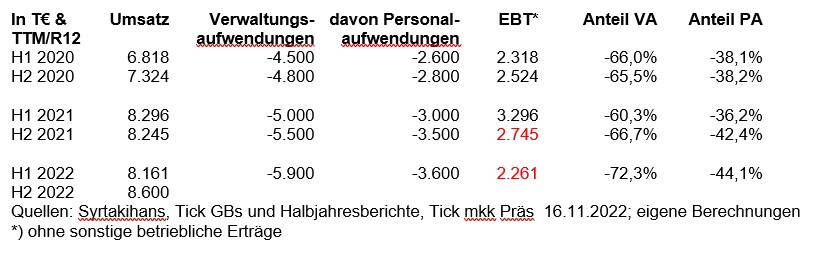

Antwort auf Beitrag Nr.: 72.767.690 von philojoephus am 16.11.22 20:41:54@philojoephus Das sind R12-Daten, also rollierende 12-Monats-Summen. Der Begriff 'Verwaltungsaufwendungen' stammt aus der Terminologie von Tick TS und umfasst die sonstigen betrieblichen Aufwendungen plus Abschreibungen.

22.04.24 · Aktien Global · Tick Trading Software |

15.02.24 · wallstreetONLINE Redaktion · Saturn Oil & Gas |

03.11.23 · EQS Group AG · Tick Trading Software |

29.06.23 · Aktien Global · Tick Trading Software |

29.06.23 · dpa-AFX · Tick Trading Software |

22.06.23 · EQS Group AG · Tick Trading Software |

02.05.23 · dpa-AFX · Tick Trading Software |

02.05.23 · Aktien Global · Tick Trading Software |