Quintis - neue WKN - 500 Beiträge pro Seite

eröffnet am 29.03.17 12:32:00 von

neuester Beitrag 12.09.18 11:24:59 von

neuester Beitrag 12.09.18 11:24:59 von

Beiträge: 38

ID: 1.249.769

ID: 1.249.769

Aufrufe heute: 0

Gesamt: 2.224

Gesamt: 2.224

Aktive User: 0

ISIN: AU000000QIN5 · WKN: A2DN0R

0,2200

EUR

0,00 %

0,0000 EUR

Letzter Kurs 25.05.17 Lang & Schwarz

Werte aus der Branche Holzindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5339 | +16,07 | |

| 3,1800 | +12,77 | |

| 9,0000 | +11,11 | |

| 15,450 | +8,00 | |

| 22,200 | +5,87 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5800 | -4,92 | |

| 37,80 | -4,93 | |

| 1,4600 | -5,19 | |

| 9,6100 | -6,15 | |

| 67,00 | -22,09 |

Antwort auf Beitrag Nr.: 54.634.907 von R-BgO am 29.03.17 12:32:00

angesichts der jüngsten Ereignisse ist diese Frage ja keine ganz unwichtige...

habe den neuen Thread auch deshalb angelegt,

weil ich bei der alten WKN -fälschlicherweise- dachte, es gäbe in Dtld. keinen Handel mehr;angesichts der jüngsten Ereignisse ist diese Frage ja keine ganz unwichtige...

Antwort auf Beitrag Nr.: 54.634.928 von R-BgO am 29.03.17 12:33:11

-mindestens eine Quelle tippt auf ein KKR-Angebot (http://www.reuters.com/article/us-quintis-m-a-kkr-idUSKBN16Z…) - die haben bereits Santanol

-Moody's hat den rating outlook runtergenommen: http://www.theaustralian.com.au/business/companies/quintis-b…

-und Glaucus legt nach: https://glaucusresearch.com/wp-content/uploads/downloads/201…

nach dem Rebuttal vom Montag ging es Schlag auf Schlag weiter:

-am Dienstag ist Frank Wilson zurückgetreten (https://wcsecure.weblink.com.au/pdf/QIN/01842520.pdf), angeblich um ein taking-private zu starten-mindestens eine Quelle tippt auf ein KKR-Angebot (http://www.reuters.com/article/us-quintis-m-a-kkr-idUSKBN16Z…) - die haben bereits Santanol

-Moody's hat den rating outlook runtergenommen: http://www.theaustralian.com.au/business/companies/quintis-b…

-und Glaucus legt nach: https://glaucusresearch.com/wp-content/uploads/downloads/201…

Antwort auf Beitrag Nr.: 54.635.108 von R-BgO am 29.03.17 12:58:46

Gründe

-zuallererst: kumuliertes Bauchgefühl

-dann: heute zum ersten Mal (Schande über mich!) eigene Recherchen zum Produkt und realisierbaren Preisen gemacht; Datenlage ist erwartet dünn, aber ein paar Sachen lassen sich doch finden - guckst Du Google "sandalwood heartwood auction Kerala"

http://www.thehindu.com/news/national/kerala/Dull-response-t… - nur 10% wurden abgekauft

http://www.hosursandal.com/why-sandalwoods-price-is-so-expen… -die (Mond)preise sind jüngeren Datums und Ergebnis der Knappheit

http://farminginsandalwood.blogspot.de - das mit dem "kein Wettbewerb" ist wohl eher Legende; witzigerweise consultet Kollege Padmanabhan auch dort

http://plantsandalwood.blogspot.de/2016_05_01_archive.html - in Indien gibt's 'ne richtige Blogosphere, die sich mit dem Reichenden durch Sandelholz beschäftigt

und viele, viele weitere Quellen über Quora: https://www.quora.com/Why-is-the-plantation-and-open-sale-of…

=> meine neue SYNTHESE:

JA, Sandelholz ist affenteuer

JA, Quintis baut 'nen Sack davon an und

JA, sie werden Einiges davon verkaufen aber die Frage ist, wieviel und zu welchem Preis?

NEIN, sie werden nicht allein sein, zumindest nicht für sehr lange, weil andere ebenfalls Lunte gerochen haben - "there is no better cure for high (low) prices than high (low) prices..."

Und SO wird sogar -kind of- ein Schuh aus dem Pharma-Abenteuer...

Sandelholz/-öl bleibt eine Commodity für die bereits Einiges an preisgetriebener Substitution passiert ist, die vielleicht teilweise rückgängig gemacht werden kann, aber definitiv nicht zu aktuellen Preisen.

Im Falle von Überkapazitäten läuft der Commoditypreis gnadenlos auf die cash-Kosten des letzten noch benötigten Anbieters runter (siehe Poly-SI oder Öl).

Und dazu kommt die inzwischen -zumindest für meine Wahrnehmung- nachgewiesene Unseriösität von Quintis; in Schlagworten:

* Benzac-hyping

* Wilson-in & outing (ist schon früher mal passiert: https://www.businessnews.com.au/article/Gilly-helps-Wilson-f…) GEGEN seine Mitaktionäre!

* Shanghai Richer-ringfencing

...

Bei meinen Timing-Fähigkeiten geht die Aktie wahrscheinlich erstmal hoch und ich kann mir durchaus auch vorstellen, dass aus Quintis irgendwann ein solides "richtiges" Business wird, das dann natürlich auch was wert ist - immerhin haben sie zumindest einen first-mover und wahrscheinlich auch einen sale-Vorteil ggü. dem Wettbewerb.

Aber wie groß der am Ende sein wird und bei welchem Preis- & Volumenpunkt der Markt landen wird, kann m.E. HEUTE NIEMAND vorhersehen. Dementsprechend ist jedes Geld in dem Case Spekulation und kein Invest.

Wünschen den Verbliebenen weiter viel Erfolg, mein Erinnerungsstück wird sicherstellen, dass ich öfters reingucke.

Und wer weiß: vielleicht kaufe ich mich irgendwann auch mal wieder ein...

bin jetzt raus, bis auf's Erinnerungsstück;

inklusive der Dividenden sollte 'ne schwarze Null rausgekommen sein.Gründe

-zuallererst: kumuliertes Bauchgefühl

-dann: heute zum ersten Mal (Schande über mich!) eigene Recherchen zum Produkt und realisierbaren Preisen gemacht; Datenlage ist erwartet dünn, aber ein paar Sachen lassen sich doch finden - guckst Du Google "sandalwood heartwood auction Kerala"

http://www.thehindu.com/news/national/kerala/Dull-response-t… - nur 10% wurden abgekauft

http://www.hosursandal.com/why-sandalwoods-price-is-so-expen… -die (Mond)preise sind jüngeren Datums und Ergebnis der Knappheit

http://farminginsandalwood.blogspot.de - das mit dem "kein Wettbewerb" ist wohl eher Legende; witzigerweise consultet Kollege Padmanabhan auch dort

http://plantsandalwood.blogspot.de/2016_05_01_archive.html - in Indien gibt's 'ne richtige Blogosphere, die sich mit dem Reichenden durch Sandelholz beschäftigt

und viele, viele weitere Quellen über Quora: https://www.quora.com/Why-is-the-plantation-and-open-sale-of…

=> meine neue SYNTHESE:

JA, Sandelholz ist affenteuer

JA, Quintis baut 'nen Sack davon an und

JA, sie werden Einiges davon verkaufen aber die Frage ist, wieviel und zu welchem Preis?

NEIN, sie werden nicht allein sein, zumindest nicht für sehr lange, weil andere ebenfalls Lunte gerochen haben - "there is no better cure for high (low) prices than high (low) prices..."

Und SO wird sogar -kind of- ein Schuh aus dem Pharma-Abenteuer...

Sandelholz/-öl bleibt eine Commodity für die bereits Einiges an preisgetriebener Substitution passiert ist, die vielleicht teilweise rückgängig gemacht werden kann, aber definitiv nicht zu aktuellen Preisen.

Im Falle von Überkapazitäten läuft der Commoditypreis gnadenlos auf die cash-Kosten des letzten noch benötigten Anbieters runter (siehe Poly-SI oder Öl).

Und dazu kommt die inzwischen -zumindest für meine Wahrnehmung- nachgewiesene Unseriösität von Quintis; in Schlagworten:

* Benzac-hyping

* Wilson-in & outing (ist schon früher mal passiert: https://www.businessnews.com.au/article/Gilly-helps-Wilson-f…) GEGEN seine Mitaktionäre!

* Shanghai Richer-ringfencing

...

Bei meinen Timing-Fähigkeiten geht die Aktie wahrscheinlich erstmal hoch und ich kann mir durchaus auch vorstellen, dass aus Quintis irgendwann ein solides "richtiges" Business wird, das dann natürlich auch was wert ist - immerhin haben sie zumindest einen first-mover und wahrscheinlich auch einen sale-Vorteil ggü. dem Wettbewerb.

Aber wie groß der am Ende sein wird und bei welchem Preis- & Volumenpunkt der Markt landen wird, kann m.E. HEUTE NIEMAND vorhersehen. Dementsprechend ist jedes Geld in dem Case Spekulation und kein Invest.

Wünschen den Verbliebenen weiter viel Erfolg, mein Erinnerungsstück wird sicherstellen, dass ich öfters reingucke.

Und wer weiß: vielleicht kaufe ich mich irgendwann auch mal wieder ein...

Antwort auf Beitrag Nr.: 54.637.838 von R-BgO am 29.03.17 17:59:29

noch vergessen:

WENN Mr. Wilson tatsächlich gegangen sein sollte, um einen takeover-bid zu machen, dann wird die (ursprünglich) erhoffte riesige upside wohl nie den Aktionären, sondern den Übernehmern zugute kommen. Trading Spotlight

Im Öko-Invest-Börsenbrief (Nr. 621, wwww.oeko-invest.net, Schwerpunktthema Abschreibungsmodelle) erscheint ein ausführlicher Bericht zur Entwicklung der Quintis-Aktie und den bisherigen Sandelholz-Investmentangeboten der Hamburger Jäderberg & Cie (www.jaederberg.de).

Antwort auf Beitrag Nr.: 54.637.838 von R-BgO am 29.03.17 17:59:29

Wobei das hier eigentlich zu blöd ist, um wahr zu sein:

10 May 2017

Update on Galderma contracts

Quintis (ASX:QIN, ‘the Company’), the world’s largest owner and manager of commercial Indian sandalwood plantations, today provides an update on its contracts with Galderma.

In February 2014, Santalis Pharmaceuticals, which has been a wholly-owned subsidiary of Quintis since August 2015, signed contracts with Galderma, a subsidiary of Nestlé. These contracts covered the licensing of acne products created by Santalis and the supply of pharmaceutical-grade East Indian sandalwood oil (‘EISO’) to be used as a key ingredient in the products. Galderma launched its new over- the-counter anti-acne product formulation, Benzac® Acne Solutions (‘Benzac’), containing EISO, in the USA in January 2015.

Quintis has supplied over 1,200 kg of EISO to Galderma under the supply contract, with all supplies occurring in the 2014 and 2015 calendar years. In March 2016 Nestlé entered into an agreement to acquire a majority stake in Proactiv, the world’s leading non-prescription anti-acne brand. Quintis has not supplied any EISO to Galderma in FY2017 and EISO sales to Galderma have not been factored into the Company’s sales forecasts for FY2017.

The Board of Quintis was advised late yesterday that on 16 December 2016, Santalis and Galderma entered into an agreement that terminated Galderma’s licensing and supply arrangements with Santalis with the termination to take effect from 1 January 2017. Under the termination agreement, Galderma retained an option to reinstate the license and supply arrangements on or prior to 1 July 2017.

Prior to yesterday’s advice, the fact and details of the contract termination had not been provided to current members of both the Board of Quintis and its senior management (outside of Santalis).

Quintis Chairman, Dalton Gooding, said: “It is unacceptable that the current Board was not made aware of the contract termination when it took place. We are taking immediate and appropriate measures to ensure that this type of communication breakdown is not repeated.”

The over-the-counter acne products form only one part of Santalis’ business. Santalis currently has four products, containing pharmaceutical-grade EISO, in FDA-approved Phase 2 trials to treat psoriasis, molluscum contagiosum, eczema, and oral mucositis and expects to initiate Phase 3 trials for a product to treat HPV skin warts within twelve months.

ENDS

das ging ja schnell:

Kurs hat sich halbiert...Wobei das hier eigentlich zu blöd ist, um wahr zu sein:

10 May 2017

Update on Galderma contracts

Quintis (ASX:QIN, ‘the Company’), the world’s largest owner and manager of commercial Indian sandalwood plantations, today provides an update on its contracts with Galderma.

In February 2014, Santalis Pharmaceuticals, which has been a wholly-owned subsidiary of Quintis since August 2015, signed contracts with Galderma, a subsidiary of Nestlé. These contracts covered the licensing of acne products created by Santalis and the supply of pharmaceutical-grade East Indian sandalwood oil (‘EISO’) to be used as a key ingredient in the products. Galderma launched its new over- the-counter anti-acne product formulation, Benzac® Acne Solutions (‘Benzac’), containing EISO, in the USA in January 2015.

Quintis has supplied over 1,200 kg of EISO to Galderma under the supply contract, with all supplies occurring in the 2014 and 2015 calendar years. In March 2016 Nestlé entered into an agreement to acquire a majority stake in Proactiv, the world’s leading non-prescription anti-acne brand. Quintis has not supplied any EISO to Galderma in FY2017 and EISO sales to Galderma have not been factored into the Company’s sales forecasts for FY2017.

The Board of Quintis was advised late yesterday that on 16 December 2016, Santalis and Galderma entered into an agreement that terminated Galderma’s licensing and supply arrangements with Santalis with the termination to take effect from 1 January 2017. Under the termination agreement, Galderma retained an option to reinstate the license and supply arrangements on or prior to 1 July 2017.

Prior to yesterday’s advice, the fact and details of the contract termination had not been provided to current members of both the Board of Quintis and its senior management (outside of Santalis).

Quintis Chairman, Dalton Gooding, said: “It is unacceptable that the current Board was not made aware of the contract termination when it took place. We are taking immediate and appropriate measures to ensure that this type of communication breakdown is not repeated.”

The over-the-counter acne products form only one part of Santalis’ business. Santalis currently has four products, containing pharmaceutical-grade EISO, in FDA-approved Phase 2 trials to treat psoriasis, molluscum contagiosum, eczema, and oral mucositis and expects to initiate Phase 3 trials for a product to treat HPV skin warts within twelve months.

ENDS

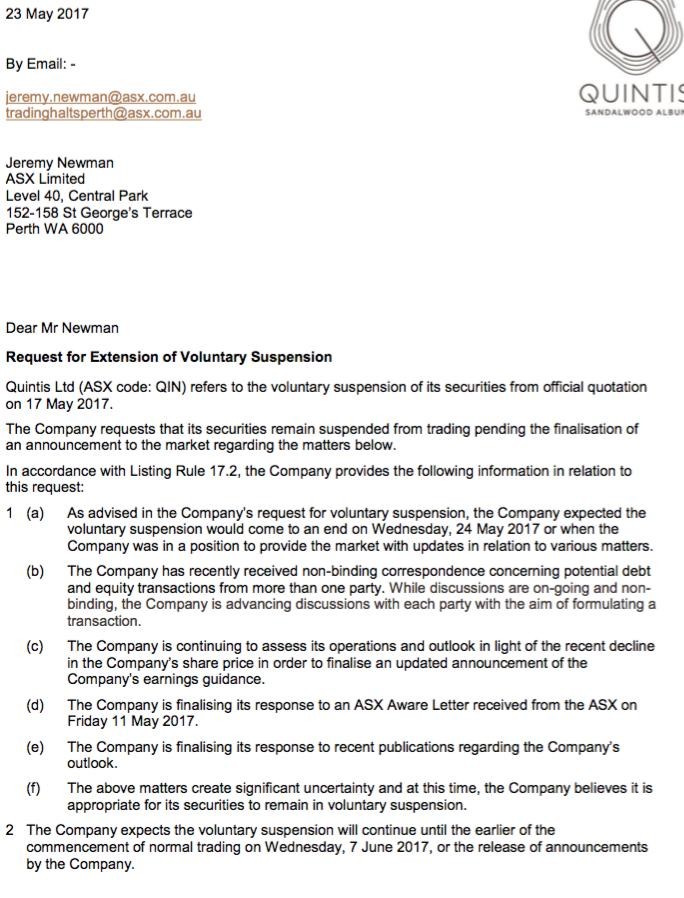

Antwort auf Beitrag Nr.: 54.919.949 von R-BgO am 11.05.17 13:42:19

-seit 17.5. Notierung suspended

-T. Rowe Price und fidelity haben gebailed

-und sie scheinen "Angebote" bekommen zu haben, siehe b):

=> schaun' mer mal (für die Aktionäre dürfte es eher nicht gut ausgehen...)

und weiter Schlag auf Schlag:

-am 12.5. downgrade von Moody's und S&P-seit 17.5. Notierung suspended

-T. Rowe Price und fidelity haben gebailed

-und sie scheinen "Angebote" bekommen zu haben, siehe b):

=> schaun' mer mal (für die Aktionäre dürfte es eher nicht gut ausgehen...)

Antwort auf Beitrag Nr.: 55.007.907 von R-BgO am 24.05.17 12:25:08

der nächste Schritt wäre dann wohl der Default...

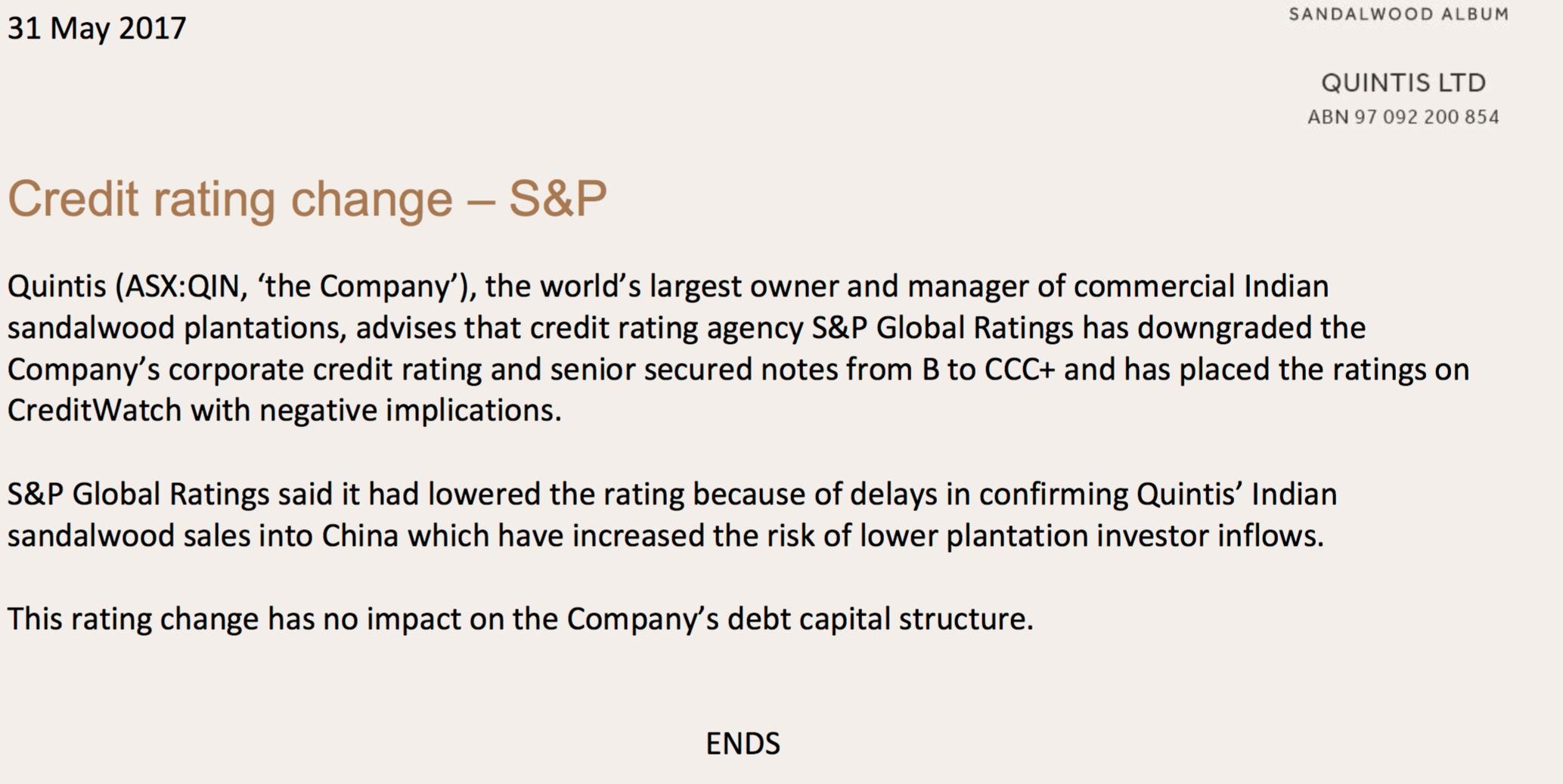

3 notches in nicht mal 3 Wochen:

der nächste Schritt wäre dann wohl der Default...

Antwort auf Beitrag Nr.: 55.048.054 von R-BgO am 31.05.17 10:41:19...ein paar interessante Details in rot

Quintis bond price plunges

http://www.theaustralian.com.au/business/companies/quintis-b…

May 18, 2017

The price of bonds issued by teetering sandalwood forestry group Quintis has plunged, amid an extended trading halt called to give the company more time to revise its previously rosy profit forecasts.

After a two-day halt, Quintis stock was supposed to resume trade yesterday morning, but the company extended the suspension for another week.

Quintis, formerly known as TFS, told the stock exchange it needed more time to “manage its continuous disclosure obligations” while updating its outlook and earnings guidance, in the wake of a savage short-selling campaign that in two months has wiped 80 per cent from the company’s value.

The short campaign, led by Californian hedge fund Glaucus Research, has led to the exposure of problems at Quintis including cancelled sales contracts and an investigation by Chinese customs authorities into its exports to the country.

Its managing director, Frank Wilson, has resigned to mull a takeover bid, class action lawyers are circling and its $US250 million bond issue was last week downgraded further into junk territory by Moody’s and Standard & Poor’s.

The price of the bonds, which have a face value of $US100 each, plunged $US14.86 on Tuesday, according to Bloomberg data. This sent the yield of the bonds, which pay a coupon of 8.75 per cent, soaring to about 11.3 per cent.

Investment giant BlackRock owns about 60 per cent of the bonds.

Meanwhile, equity investors will be nervously awaiting revised profit forecasts that have previously provided them with a glimmer of hope, despite the company’s woes.

Quintis has previously told the market that management’s preferred measure, “cash EBITDA”, would be up by a quarter in the 2017 financial year.

Cash EBITA is equal to earnings before interest, tax, depreciation and amortisation, minus changes in the value of the company’s forest assets and other non-cash accounting movements.

The company’s existing forecast implies cash EBITA of about $77.8m in 2017, up from $62.2m last year, and it has also promised “strong growth in product sales” in the second half of the financial year, driven by new markets in India and the Middle East.

The company said it was expecting sales for the year to be between $45m and $55m, compared with $30m last year.

However, a second short-selling outfit, Viceroy Research, raised concerns about the Indian exports in a report on Sunday night. Viceroy claims shipping records reveal a far lower price for sandalwood sent to Quintis’s Indian customer, Medinext, than claimed by the company.

This might indicate similar customs problems to the ones bedevilling Quintis’s former Chinese customer, Shanghai Richer Link, Viceroy said.

Quintis bond price plunges

http://www.theaustralian.com.au/business/companies/quintis-b…

May 18, 2017

The price of bonds issued by teetering sandalwood forestry group Quintis has plunged, amid an extended trading halt called to give the company more time to revise its previously rosy profit forecasts.

After a two-day halt, Quintis stock was supposed to resume trade yesterday morning, but the company extended the suspension for another week.

Quintis, formerly known as TFS, told the stock exchange it needed more time to “manage its continuous disclosure obligations” while updating its outlook and earnings guidance, in the wake of a savage short-selling campaign that in two months has wiped 80 per cent from the company’s value.

The short campaign, led by Californian hedge fund Glaucus Research, has led to the exposure of problems at Quintis including cancelled sales contracts and an investigation by Chinese customs authorities into its exports to the country.

Its managing director, Frank Wilson, has resigned to mull a takeover bid, class action lawyers are circling and its $US250 million bond issue was last week downgraded further into junk territory by Moody’s and Standard & Poor’s.

The price of the bonds, which have a face value of $US100 each, plunged $US14.86 on Tuesday, according to Bloomberg data. This sent the yield of the bonds, which pay a coupon of 8.75 per cent, soaring to about 11.3 per cent.

Investment giant BlackRock owns about 60 per cent of the bonds.

Meanwhile, equity investors will be nervously awaiting revised profit forecasts that have previously provided them with a glimmer of hope, despite the company’s woes.

Quintis has previously told the market that management’s preferred measure, “cash EBITDA”, would be up by a quarter in the 2017 financial year.

Cash EBITA is equal to earnings before interest, tax, depreciation and amortisation, minus changes in the value of the company’s forest assets and other non-cash accounting movements.

The company’s existing forecast implies cash EBITA of about $77.8m in 2017, up from $62.2m last year, and it has also promised “strong growth in product sales” in the second half of the financial year, driven by new markets in India and the Middle East.

The company said it was expecting sales for the year to be between $45m and $55m, compared with $30m last year.

However, a second short-selling outfit, Viceroy Research, raised concerns about the Indian exports in a report on Sunday night. Viceroy claims shipping records reveal a far lower price for sandalwood sent to Quintis’s Indian customer, Medinext, than claimed by the company.

This might indicate similar customs problems to the ones bedevilling Quintis’s former Chinese customer, Shanghai Richer Link, Viceroy said.

Antwort auf Beitrag Nr.: 55.048.111 von R-BgO am 31.05.17 10:47:07

VICEROY REPORT:

https://viceroyresearch.files.wordpress.com/2017/05/quintis-…

Antwort auf Beitrag Nr.: 55.048.231 von R-BgO am 31.05.17 11:02:45

Seiten 42-46

=> case closed VIER!

neue announcements gestern:1) sie bitten um verlängerte Handelsaussetzung bis 21.6., weil sie noch "verhandeln"

2) sie geben ein "trading update":

- MIS-Sales werden eingestellt,

- EBITDA-Guidance wird zurückgezogen

- SalesGuidance wird "w-China" von 45-55 MAUD auf 25-35 MAUD gekürzt

- Pflanzprogramm 2017 wird um gut ein Drittel gekürzt

- Ernteprognose 107ha und 240to

- eine 28 MAUD-Forderung aus 2015 ist uneinbringlich, dafür haben sie wieder die Plantage

- Galderma intangibles werden abgeschrieben

- die fehlenden 9M-Zahlen können zu einem default beim Bond führen!

3) die Börse hat wegen der Galderma-Affäre nachgefragt, ob das nicht "material" gewesen sei

- sie antworten "no" und sagen, es sei eh' nur wenig gewesen

- das ist m.E. sachlich sogar korrekt, entlarvt damit aber gleichzeitig die Unehrlichkeit der vorherigen aggressiven Werbung damit

4) der neue CEO hat ein Zielgehalt von 1,5 MAUD, davon 40% fix; 6 Monate Kündigungsfrist

Antwort auf Beitrag Nr.: 55.094.587 von R-BgO am 07.06.17 11:28:39

-der Bond kann sie jederzeit killen; wenn Blackrock da der Haupteigner ist (siehe #10), dann sind sie sicher bei den Verhandlungen dabei und haben damit das ultimative Druckmittel

-die anderen "Kleinigkeiten" passen alle zu einem abstürzenden Flugzeug, alle roten Lampen gehen an -bis sie dann irgendwann ausgehen...

-wer mal wissen will, wie lange solche "temporären" Handelsaussetzungen dauern (können), der sehe sich

Thread: Unentdeckte Solar Perle? Trony Solar

oder

Thread: Pacific Andes International - Fischkonzern aus HongKong

an.

Ich gebe Quintis -bestenfalls- 'ne 50:50 Chance, dass die Notierung jemals wieder aufgenommen wird.

meine Wertung:

-die Sales Guidance zeigt, dass sie ihre Brocken nicht loswerden -zumindest nicht zu den nötigen Preisen-der Bond kann sie jederzeit killen; wenn Blackrock da der Haupteigner ist (siehe #10), dann sind sie sicher bei den Verhandlungen dabei und haben damit das ultimative Druckmittel

-die anderen "Kleinigkeiten" passen alle zu einem abstürzenden Flugzeug, alle roten Lampen gehen an -bis sie dann irgendwann ausgehen...

-wer mal wissen will, wie lange solche "temporären" Handelsaussetzungen dauern (können), der sehe sich

Thread: Unentdeckte Solar Perle? Trony Solar

oder

Thread: Pacific Andes International - Fischkonzern aus HongKong

an.

Ich gebe Quintis -bestenfalls- 'ne 50:50 Chance, dass die Notierung jemals wieder aufgenommen wird.

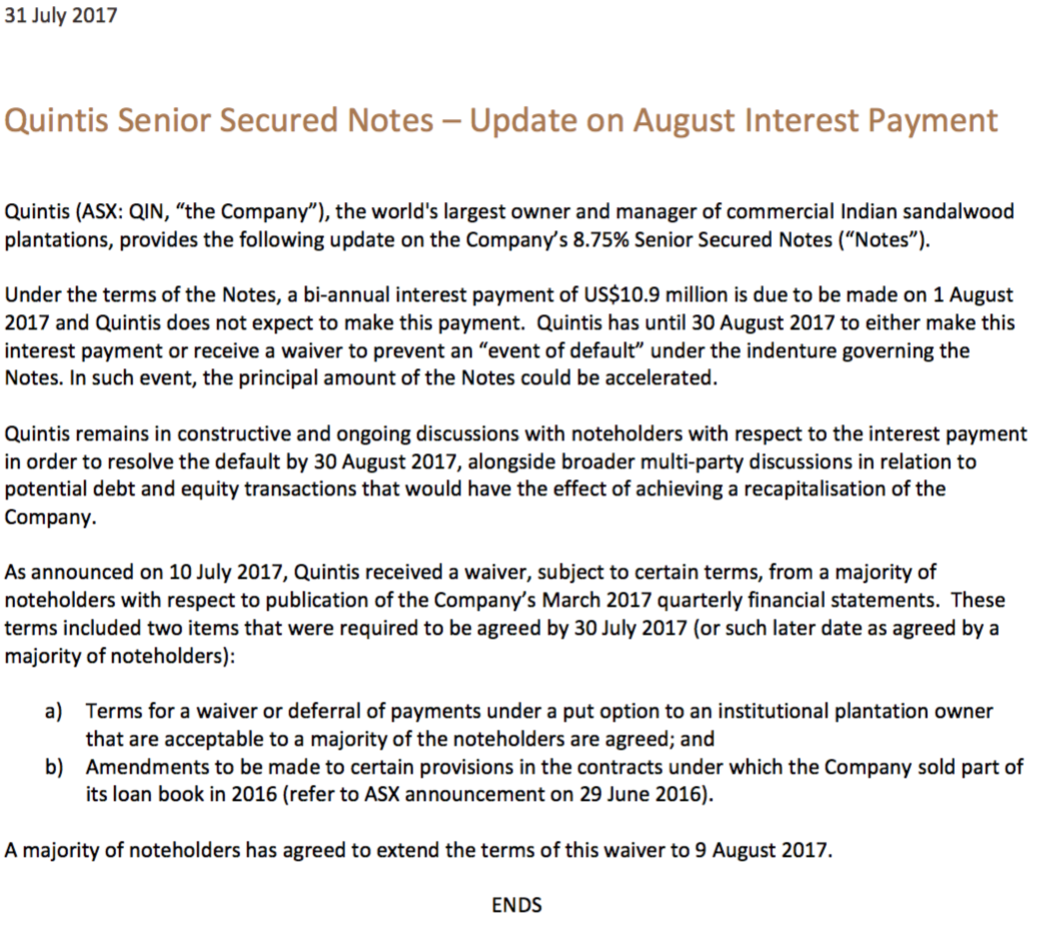

Antwort auf Beitrag Nr.: 55.094.680 von R-BgO am 07.06.17 11:37:33

30. Juni - Rücktritt einer director

30. Juni - (Not?)Verkauf von 2,85 Tonnen an Young Living für 3.000 Dollar pro kg (statt 4,5')

04. Juli - Handelsaussetzung verlängert bis 31.7.

10. Juli - Waiver der Bondholder (mal eine gute Nachricht)

17. Juli - legal action u.a. gg. Frank Wilson, der 11 MAUD nicht zahlt...

some news:

21. Juni - weiterer Downgrade von S&P30. Juni - Rücktritt einer director

30. Juni - (Not?)Verkauf von 2,85 Tonnen an Young Living für 3.000 Dollar pro kg (statt 4,5')

04. Juli - Handelsaussetzung verlängert bis 31.7.

10. Juli - Waiver der Bondholder (mal eine gute Nachricht)

17. Juli - legal action u.a. gg. Frank Wilson, der 11 MAUD nicht zahlt...

Antwort auf Beitrag Nr.: 55.094.680 von R-BgO am 07.06.17 11:37:33

falls auch nur noch die geringste Unklarheit bestanden haben sollte:

das hier ist deutlich: sie sind pleite

Antwort auf Beitrag Nr.: 55.094.680 von R-BgO am 07.06.17 11:37:33

meine aktualisierte Quote

ist nun 10:90

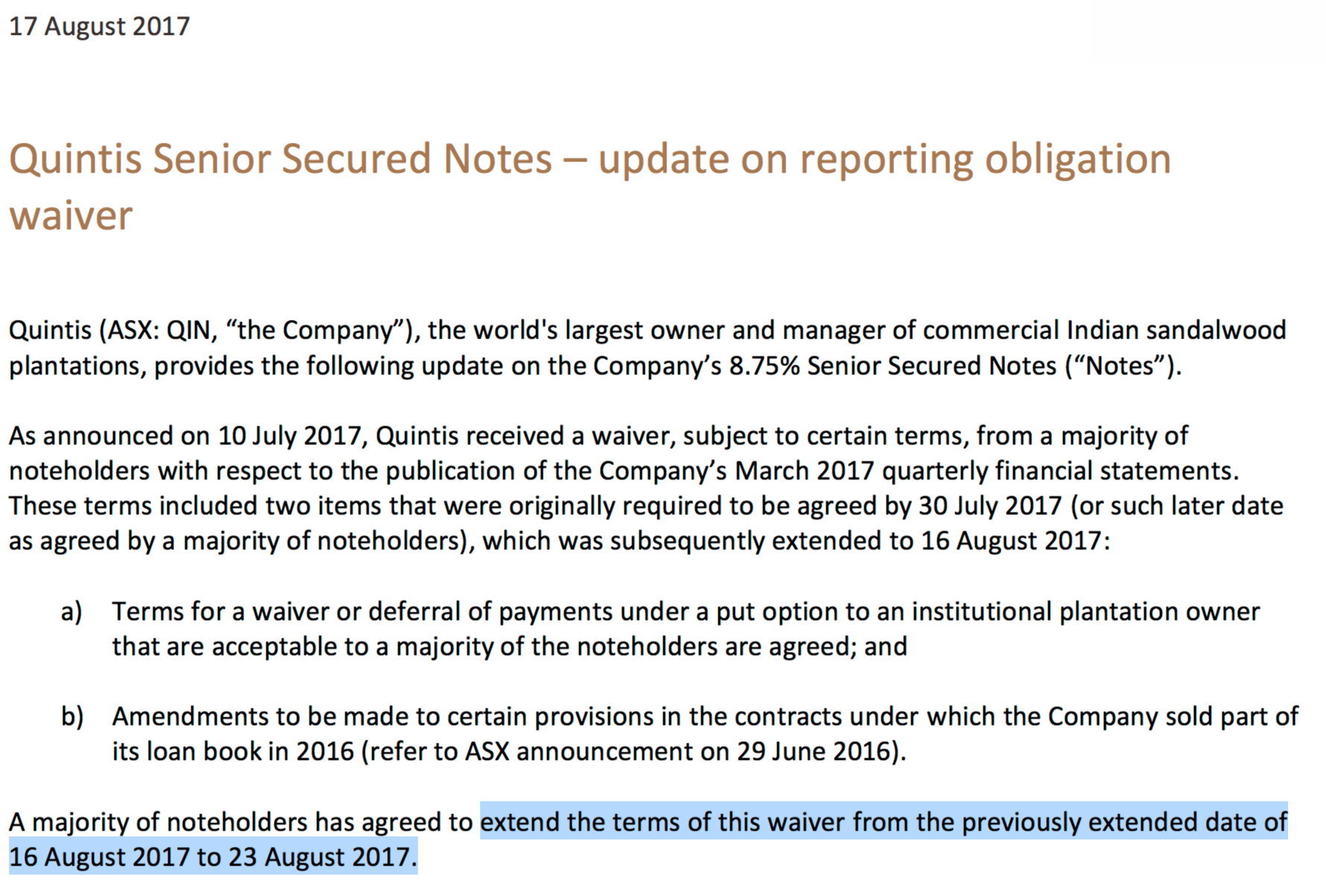

Antwort auf Beitrag Nr.: 55.427.196 von R-BgO am 31.07.17 16:02:08nochmal um eine Woche verlängert: https://wcsecure.weblink.com.au/pdf/QIN/01882528.pdf

Antwort auf Beitrag Nr.: 55.515.303 von R-BgO am 13.08.17 13:08:15

mal sehen, wie lange es so weitergeht...:

Antwort auf Beitrag Nr.: 55.550.409 von R-BgO am 18.08.17 10:30:54noch eine Woche...

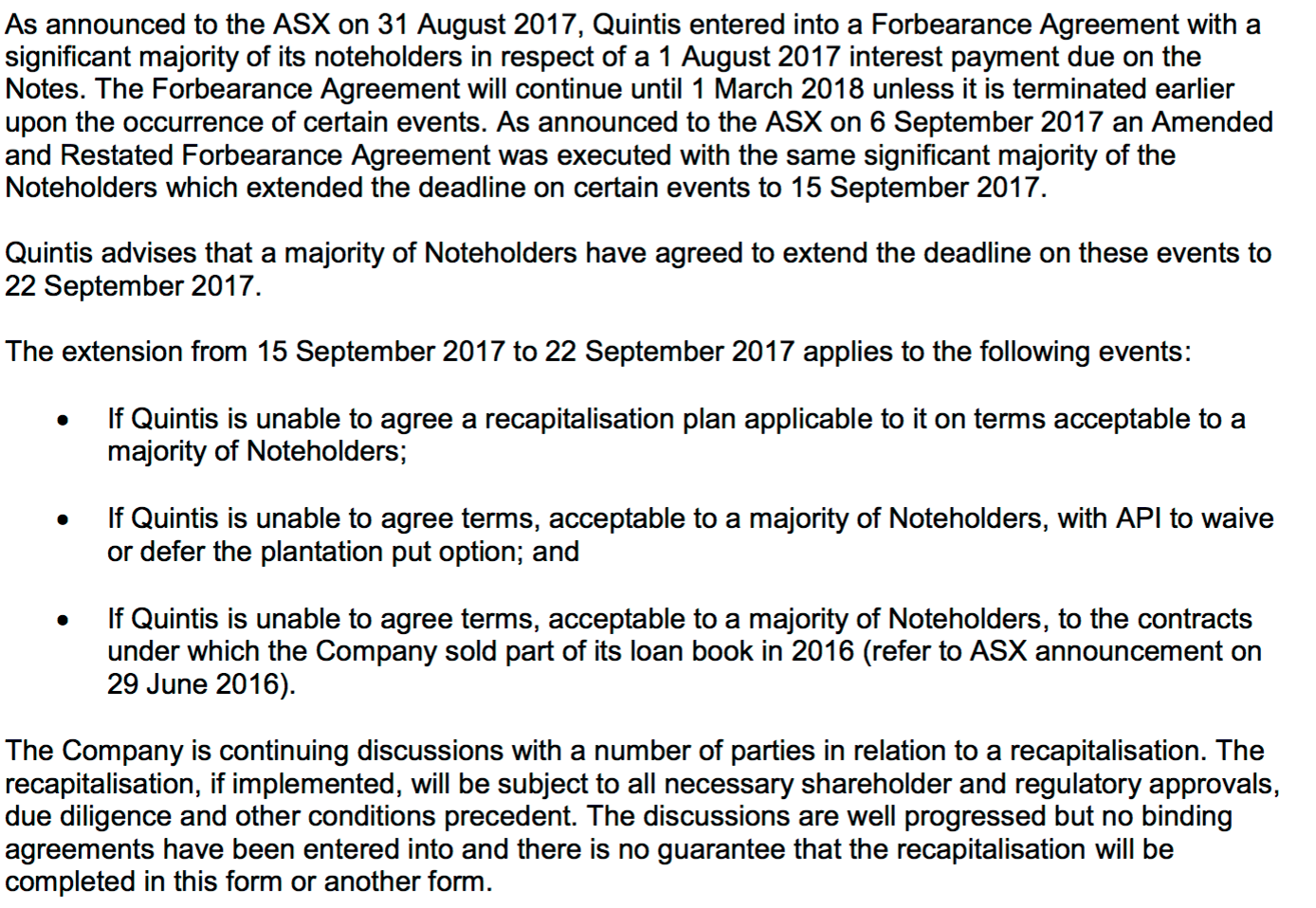

Antwort auf Beitrag Nr.: 55.675.383 von R-BgO am 05.09.17 23:14:28

Erste Ausfahrt ist der 6.9., der in Oz schon begonnen hat...

wie ursprünglich vermutet, dürfte der Bond ihnen das Genick brechen;

offen ist jetzt nur noch die Frage wann/was?Erste Ausfahrt ist der 6.9., der in Oz schon begonnen hat...

Antwort auf Beitrag Nr.: 55.675.404 von R-BgO am 05.09.17 23:17:46

wie ein Delinquent in der death-row:

https://wcsecure.weblink.com.au/pdf/QIN/01893572.pdf darf natürlich auch nicht fehlen:

habe sie jetzt aus meinem Excel rausgeschmissen:

und zähle sie ab sofort bei den Insolvenzen mit;

ist meine 61ste...

Antwort auf Beitrag Nr.: 55.784.160 von R-BgO am 20.09.17 13:12:45immer lustig, so nach dem Motto was interessiert mich mein Plantagenbetreiber, wir schicken unsere Sekretärin zum gießen

es gibt Neuigkeiten aus dem Hause Jäderberg & Cie.:

1. JC Sandalwood Album 9: neues Eigenkapital-Investment ab sofort verfügbar

Der Verkaufsprospekt zu unserem neuen Investmentangebot JC Sandalwood Album 9 wurde diese Woche von der BaFin gebilligt und gestern im Bundesanzeiger veröffentlicht.

Damit steht Ihnen ab sofort ein ideales Produkt zur Portfolio-Beimischung zur Verfügung.

Einige Eckdaten in Kürze (Basis-Szenario):

• Eigenkapital-Investment gemäß VermAnlG

• Auszahlungsprognose: 509% nach australischen Steuern (entsprechend 11,9% IRR p.a.)

• individuell flexible Auszahlungen (unter Liquiditätsvorbehalt) ab Geschäftsjahr 2019/20 bis zu 8% p.a. der Pflichtanlage möglich

• von der deutschen Einkommensteuer gemäß DBA freigestellt (Progressionsvorbehalt)

• Laufzeit: bis Ende 2033 (Verlängerungsoption 2 Jahre)

• Kündigung bereits nach 2 vollen Geschäftsjahren gegen Abfindung möglich

• Mindesteinlage: 10.000 €

• Frühzeichnerbonus: 12% IRR in Form einer Mehrbeteiligung

Hinweis gem. § 12 VermAnlG:

Der Erwerb dieser Vermögensanlage ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Vermögens führen. Der in Aussicht gestellte Ertrag ist nicht gewährleistet und kann auch niedriger ausfallen.

Nähere Informationen und den veröffentlichten Verkaufsprospekt vom 21. September 2017 können Sie im Download-Bereich unserer Webseite abrufen.

es gibt Neuigkeiten aus dem Hause Jäderberg & Cie.:

1. JC Sandalwood Album 9: neues Eigenkapital-Investment ab sofort verfügbar

Der Verkaufsprospekt zu unserem neuen Investmentangebot JC Sandalwood Album 9 wurde diese Woche von der BaFin gebilligt und gestern im Bundesanzeiger veröffentlicht.

Damit steht Ihnen ab sofort ein ideales Produkt zur Portfolio-Beimischung zur Verfügung.

Einige Eckdaten in Kürze (Basis-Szenario):

• Eigenkapital-Investment gemäß VermAnlG

• Auszahlungsprognose: 509% nach australischen Steuern (entsprechend 11,9% IRR p.a.)

• individuell flexible Auszahlungen (unter Liquiditätsvorbehalt) ab Geschäftsjahr 2019/20 bis zu 8% p.a. der Pflichtanlage möglich

• von der deutschen Einkommensteuer gemäß DBA freigestellt (Progressionsvorbehalt)

• Laufzeit: bis Ende 2033 (Verlängerungsoption 2 Jahre)

• Kündigung bereits nach 2 vollen Geschäftsjahren gegen Abfindung möglich

• Mindesteinlage: 10.000 €

• Frühzeichnerbonus: 12% IRR in Form einer Mehrbeteiligung

Hinweis gem. § 12 VermAnlG:

Der Erwerb dieser Vermögensanlage ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Vermögens führen. Der in Aussicht gestellte Ertrag ist nicht gewährleistet und kann auch niedriger ausfallen.

Nähere Informationen und den veröffentlichten Verkaufsprospekt vom 21. September 2017 können Sie im Download-Bereich unserer Webseite abrufen.

Antwort auf Beitrag Nr.: 55.843.563 von Jo1 am 28.09.17 16:06:27

das ist tatsächlich ein Brüller!

und relativiert und revidiert meinen Eindruck vom Herrn Jäderberg gewaltig...

Antwort auf Beitrag Nr.: 55.844.052 von R-BgO am 28.09.17 16:48:50Quintus ist ja nicht nur Plantagenbetreiber, sondern wichtiger noch:

Sie machen aus dem Holz das Sandelholzöl und verkaufen es.

Die Hamburger Klitsche Jäderberg könnte aus dem fernen

Hamburg heraus nur sehr schlecht

- eine sorgfältige Bewirtschaftung der Plantagen

- die Ernte und Gewinnung von Sandelholzöl

- den Verkauf des Sandelholzöls organisieren.

Mich überrascht extrem, dass ich über das für diesen Fonds so extrem

wichtiges Thema in den Sandalwood-Unterlagen so wenig finde.

Sie machen aus dem Holz das Sandelholzöl und verkaufen es.

Die Hamburger Klitsche Jäderberg könnte aus dem fernen

Hamburg heraus nur sehr schlecht

- eine sorgfältige Bewirtschaftung der Plantagen

- die Ernte und Gewinnung von Sandelholzöl

- den Verkauf des Sandelholzöls organisieren.

Mich überrascht extrem, dass ich über das für diesen Fonds so extrem

wichtiges Thema in den Sandalwood-Unterlagen so wenig finde.

Antwort auf Beitrag Nr.: 55.872.130 von Merrill am 03.10.17 17:19:25Zu Quintis sandte mir Google Alert einige Links aktueller Artikel zu, siehe

www.fool.com.au/2017/10/24/who-really-benefits-from-the-quin…

https://stockhead.com.au/health/troubled-sandalwood-producer…" target="_blank" rel="nofollow ugc noopener">https://stockhead.com.au/health/troubled-sandalwood-producer…

Offenbar sieht Quintis sich teuren und unangenehmen Sammelklagen konfrontiert.

Ich erinnere in diesem Zusammenhang an zwei andere grössere Wald-AG-Betrugsfälle:

Die bekannteste ist sicherlich Sino Forest (1995-2012), zu besten Zeiten in xx-Fonds

aufgenommen und mit 5 (!) $ Milliarden Bewertung, siehe

https://en.wikipedia.org/wiki/Sino-Forest_Corporation

Aber auch in Europa erlebten wir zuletzt ähnliches, z.B. die in Österreich und Deutschland

gehandelte Teak Holz International (2007-2016) AG. Es stellte sich heraus, dass die

Hektarangaben und Wertgutachten im hohen Maße gefälscht waren.

Zu Jäderberg & Cie GmbH wurden mir auch Links gemailt, siehe https://goo.gl/SqWB69

www.fool.com.au/2017/10/24/who-really-benefits-from-the-quin…

https://stockhead.com.au/health/troubled-sandalwood-producer…" target="_blank" rel="nofollow ugc noopener">https://stockhead.com.au/health/troubled-sandalwood-producer…

Offenbar sieht Quintis sich teuren und unangenehmen Sammelklagen konfrontiert.

Ich erinnere in diesem Zusammenhang an zwei andere grössere Wald-AG-Betrugsfälle:

Die bekannteste ist sicherlich Sino Forest (1995-2012), zu besten Zeiten in xx-Fonds

aufgenommen und mit 5 (!) $ Milliarden Bewertung, siehe

https://en.wikipedia.org/wiki/Sino-Forest_Corporation

Aber auch in Europa erlebten wir zuletzt ähnliches, z.B. die in Österreich und Deutschland

gehandelte Teak Holz International (2007-2016) AG. Es stellte sich heraus, dass die

Hektarangaben und Wertgutachten im hohen Maße gefälscht waren.

Zu Jäderberg & Cie GmbH wurden mir auch Links gemailt, siehe https://goo.gl/SqWB69

Antwort auf Beitrag Nr.: 56.020.599 von Merrill am 25.10.17 09:23:50Aktuell wurden einige Zahlen kommuniziert:

417 Mio Verlust!

www.fool.com.au/2017/11/15/quintis-ltd-posts-massive-416-mil…

Extrem eindeutig auch die Bewertung:

"Should you invest?

No. In my opinion this is a company that should be avoided at all costs

when its shares are finally reinstated to the share market."

Vereinfacht ausgedrückt bedeutet dies:

Wer Aktien hat, sollte sie unbedingt (!) verkaufen, sobald dies möglich ist.

417 Mio Verlust!

www.fool.com.au/2017/11/15/quintis-ltd-posts-massive-416-mil…

Extrem eindeutig auch die Bewertung:

"Should you invest?

No. In my opinion this is a company that should be avoided at all costs

when its shares are finally reinstated to the share market."

Vereinfacht ausgedrückt bedeutet dies:

Wer Aktien hat, sollte sie unbedingt (!) verkaufen, sobald dies möglich ist.

Antwort auf Beitrag Nr.: 55.784.160 von R-BgO am 20.09.17 13:12:45

http://www.smh.com.au/business/quintis-collapses-into-admini…

Sandalwood company Quintis has collapsed with Korda Mentha appointed as administrators.

Quintis is listed on the Australian Securities Exchange and owns and manages more than 12,000 hectares of Indian sandalwood plantations across northern Australia.

In a statement issued on Sunday Quintis said institutional plantation investor Asia Pacific InvestmentsDAC exercised an option requiring Quintis to acquire 400 hectares of plantations for $37 million but Quintis said it did not have the money to pay.

Shares in Quintis have not traded since May.

The business has 200 employees.

Richard Tucker, Scott Langdon and John Bumbak of KordaMentha have been appointed as voluntary administrators of Quintis.

Black Rock is Quintis' major creditor.

It is expected that McGrathNicol will be appointed as receivers and managers of Quintis' secured assets.

“We are very disappointed with this outcome given the huge efforts made over the last nine months to recapitalise the Company in order to deliver its sustainable future," said Quintis chairman Dalton Gooding.

hat noch was gedauert...

aber nu: K A P A F F !!!http://www.smh.com.au/business/quintis-collapses-into-admini…

Sandalwood company Quintis has collapsed with Korda Mentha appointed as administrators.

Quintis is listed on the Australian Securities Exchange and owns and manages more than 12,000 hectares of Indian sandalwood plantations across northern Australia.

In a statement issued on Sunday Quintis said institutional plantation investor Asia Pacific InvestmentsDAC exercised an option requiring Quintis to acquire 400 hectares of plantations for $37 million but Quintis said it did not have the money to pay.

Shares in Quintis have not traded since May.

The business has 200 employees.

Richard Tucker, Scott Langdon and John Bumbak of KordaMentha have been appointed as voluntary administrators of Quintis.

Black Rock is Quintis' major creditor.

It is expected that McGrathNicol will be appointed as receivers and managers of Quintis' secured assets.

“We are very disappointed with this outcome given the huge efforts made over the last nine months to recapitalise the Company in order to deliver its sustainable future," said Quintis chairman Dalton Gooding.

Antwort auf Beitrag Nr.: 56.784.091 von R-BgO am 21.01.18 22:38:14Habs mir gedacht. Gestern ist die Jäderberg Sekretärin mit einer Gießkanne nach Aussieland geflogen...

Antwort auf Beitrag Nr.: 56.790.673 von Jo1 am 22.01.18 16:55:54"Gestern ist die Jäderberg Sekretärin mit einer Gießkanne nach Aussieland geflogen"

Dann stellt sie wahrscheinlch morgen fest, daß die Plantagen

- nicht existieren (und/oder)

- jetzt anderem gehören & kostspielige Prozesse kommen (und/oder)

- über keine Bäume mehr verfügen, weil "jemand" sie abgeholzt hat (und/oder)

- nur noch aus vertrockneten Plantagenbäume bestehen, weil kein Geld für

Bewässerung vorhanden war.

Ich erinnere in diesem Zusammenhang an die Historien der insolventen

Green Planet AG (Plantagen nicht vorhanden) und der Teak Holz International AG

(Plantagen mit viel weniger Bäumen). Es gab auch auch xx-weitere betrügerische

Waldunternehmen.

Dann stellt sie wahrscheinlch morgen fest, daß die Plantagen

- nicht existieren (und/oder)

- jetzt anderem gehören & kostspielige Prozesse kommen (und/oder)

- über keine Bäume mehr verfügen, weil "jemand" sie abgeholzt hat (und/oder)

- nur noch aus vertrockneten Plantagenbäume bestehen, weil kein Geld für

Bewässerung vorhanden war.

Ich erinnere in diesem Zusammenhang an die Historien der insolventen

Green Planet AG (Plantagen nicht vorhanden) und der Teak Holz International AG

(Plantagen mit viel weniger Bäumen). Es gab auch auch xx-weitere betrügerische

Waldunternehmen.

Antwort auf Beitrag Nr.: 56.792.209 von Merrill am 22.01.18 18:55:47Wundern würde es mich nicht. Wer mal die story gehört hat, wie der arabische Großinvestor an der Bar den Kontakt nach Australien hergestellt hat...

Fraglich auch wie das "Sondervermögen" so fern vorhanden, gegenüber den anderen Gläubigern abgegrenzt ist...

Gier frisst Hirn hat sich eben mal wieder bewahrheitet, bei über 500% ROI Prospektprognose im base case...

Fraglich auch wie das "Sondervermögen" so fern vorhanden, gegenüber den anderen Gläubigern abgegrenzt ist...

Gier frisst Hirn hat sich eben mal wieder bewahrheitet, bei über 500% ROI Prospektprognose im base case...

Antwort auf Beitrag Nr.: 56.798.713 von R-BgO am 23.01.18 11:32:30Danke für den Hinweis auf die beiden Megabetrugspleiten börsennotierter

Waldinvest-Unternehmen. Sino-Forest war ein zu besten Zeiten mit über 5 Mrd

bewertetes Unternehmen, Asian Bamboo über 500 Mio €.

Nach der Insolvenz kam heraus, dass die "biologischen Werte" viiiiiiiiiiiiiiiiiiiiiiil

weniger wert waren, als die Bilanzwerte.

Das wird bei Quintus sicherlich ebenso laufen und auch hier werden die

Aktionäre die Verlierer sein.

Australien ist riesengroß und die Quintis-Plantagen an Stellen,

(Kununurra, Kingston Rest, Burdekin, Douglas Daly und Katherine),

die gleich mehrere tausend (!!!!) Kilometer auseinander liegen.

Die Jäderberg-"Sekrätärin" benötigt also circa 5-8 Wochen, um deren Plantagen

zu besuchen, um die Rechtssituation und den Plantagenzustand abzuklären.

Waldinvest-Unternehmen. Sino-Forest war ein zu besten Zeiten mit über 5 Mrd

bewertetes Unternehmen, Asian Bamboo über 500 Mio €.

Nach der Insolvenz kam heraus, dass die "biologischen Werte" viiiiiiiiiiiiiiiiiiiiiiil

weniger wert waren, als die Bilanzwerte.

Das wird bei Quintus sicherlich ebenso laufen und auch hier werden die

Aktionäre die Verlierer sein.

Australien ist riesengroß und die Quintis-Plantagen an Stellen,

(Kununurra, Kingston Rest, Burdekin, Douglas Daly und Katherine),

die gleich mehrere tausend (!!!!) Kilometer auseinander liegen.

Die Jäderberg-"Sekrätärin" benötigt also circa 5-8 Wochen, um deren Plantagen

zu besuchen, um die Rechtssituation und den Plantagenzustand abzuklären.

Antwort auf Beitrag Nr.: 56.798.833 von Merrill am 23.01.18 11:43:24Neue schlechte Nachrichten zu Quintis:

https://thewest.com.au/business/quintis-growers-risk-sandalw…

https://thewest.com.au/business/quintis-growers-risk-sandalw…

ich bin durch damit;

Friedhof der Insolvenzen

Friedhof der Insolvenzen

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -3,13 | |

| -0,49 | |

| -0,45 | |

| +1,88 | |

| 0,00 | |

| -2,02 | |

| -0,94 | |

| -1,67 | |

| -2,25 | |

| -0,83 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 172 | ||

| 120 | ||

| 78 | ||

| 58 | ||

| 57 | ||

| 56 | ||

| 54 | ||

| 51 | ||

| 44 | ||

| 40 |