Kleines Subportfolio "Lithium" - Produzenten oder nahe Produktion (Seite 5)

eröffnet am 30.05.17 17:40:26 von

neuester Beitrag 06.10.23 15:31:41 von

neuester Beitrag 06.10.23 15:31:41 von

Beiträge: 98

ID: 1.254.052

ID: 1.254.052

Aufrufe heute: 1

Gesamt: 11.113

Gesamt: 11.113

Aktive User: 0

ISIN: US37954Y8553 · WKN: A143H3

39,32

EUR

+0,43 %

+0,17 EUR

Letzter Kurs 21:46:46 Lang & Schwarz

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5100 | +37,27 | |

| 3,4700 | +15,67 | |

| 4,5000 | +15,38 | |

| 6,3000 | +14,55 | |

| 325,00 | +13,24 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 19,680 | -11,51 | |

| 8,3850 | -12,11 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 | |

| 5,2225 | -50,40 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.915.327 von faultcode am 28.06.19 17:44:05bei der CF-Betrachtung von Livent würde ich das Augenmerk stärker auf den operativen CF richten. Infolge der geplanten beträchtlichen Produktionsausweitung ist der Free-CF infolge der erforderlichen Investitionen naturgemäß negativ.

"Lithium" ist "halbtot" -- und auf dem Weg zu "tot" --> ein Grund, aber nicht der alleinige, sind die zunehmend enger werdenden staatlichen Regulierungen in Südamerika, die praktisch alles noch verbleibende Wachstum nur noch halb- oder voll-staatlichen Unternehmen ernöglicht

die zunehmenden Regulierungen sorgen tendenziell für ein knapperes Angebot, was von Vorteil für die langfristige Preisentwicklung und somit auch für die verbleibenden Produzenten ist. Vom Tod kann insofern, bezogen auf obige Begründung, keine Rede sein.

die zunehmenden Regulierungen sorgen tendenziell für ein knapperes Angebot, was von Vorteil für die langfristige Preisentwicklung und somit auch für die verbleibenden Produzenten ist. Vom Tod kann insofern, bezogen auf obige Begründung, keine Rede sein.

Lithium Industry Buildup Is Outracing the Electric-Car Boom

28. Juli 2019https://www.bloomberg.com/news/articles/2019-07-28/the-lithi…

=>

• Metal prices plunge 30% as six new mines open in Australia

• Production of the metal rises as growth slows for EVs in China

(FC: Format)

...

Antwort auf Beitrag Nr.: 60.915.216 von faultcode am 28.06.19 17:33:02Livent Corp. - Ex-FMC, seit dem Spinoff:

(NYSE)

Free Cash Flow lt. FactSet [USD, mio]:

• 2018Q1: -10.4

• 2018Q2: +5

• 2018Q3: +25.4

• 2018Q4: -0.7

• 2019Q1: -25.7

(NYSE)

Free Cash Flow lt. FactSet [USD, mio]:

• 2018Q1: -10.4

• 2018Q2: +5

• 2018Q3: +25.4

• 2018Q4: -0.7

• 2019Q1: -25.7

Antwort auf Beitrag Nr.: 60.864.337 von faultcode am 21.06.19 20:52:28"Lithium" ist "halbtot" -- und auf dem Weg zu "tot"

--> ein Grund, aber nicht der alleinige, sind die zunehmend enger werdenden staatlichen Regulierungen in Südamerika, die praktisch alles noch verbleibende Wachstum nur noch halb- oder voll-staatlichen Unternehmen ernöglicht

=> damit verbleiben nur noch nachrangige und freie Lagerstätten (von irgendeiner Bedeutung) nur noch in AUS, CAN und USA übrig

--> und diese sehen sich nun bei hohen und operativ riskanten Investitionen zu niedrigen Produktpreisen ausgesetzt - und das auf unabsehbare Zeit

--> hinzukommt, daß man auf Politiker bei so was niemals vertrauen sollte. Als wirklich relevante Batterie-Auto-Märkte verbleiben auf absehbare Zeit nur:

• Kalifornien

• China

• Norwegen

15.5.

European Countries By Plug-In Car Market Share In Q1 2019

https://insideevs.com/news/349375/european-countries-plugin-…

NEUZULASSUNGEN (InsideEVs verschweigt das):

• Norway - 60.8%

• Iceland - 18.4%

• Sweden - 13.3%

• Netherlands - 10.1%

• Finland - 6.2%

--> d.h., selbst im Nachbarland Finnland sind die tatsächlichen Rahmenbedingungen für E-Autos so schlecht, daß man nicht mal auf über 10% Marktanteil bei den Neuzulassungen kommt

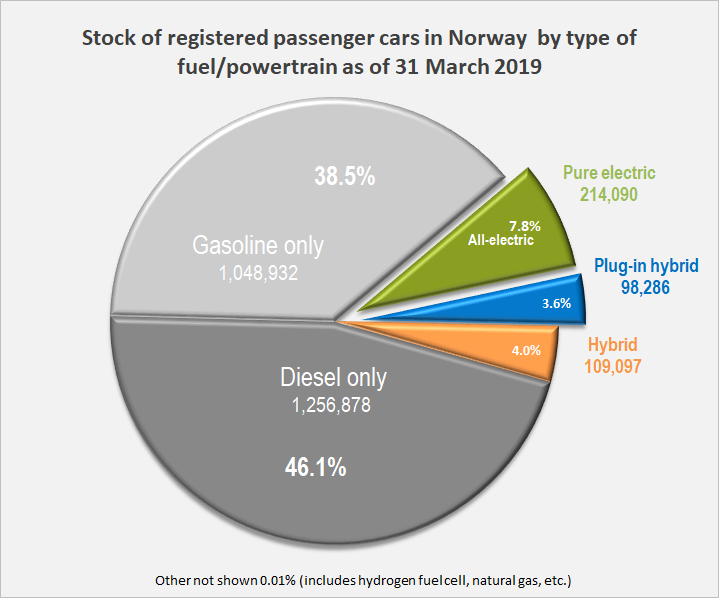

--> im Bestand in Norwegen sieht es z.Z. so aus:

https://en.wikipedia.org/wiki/Plug-in_electric_vehicles_in_N…

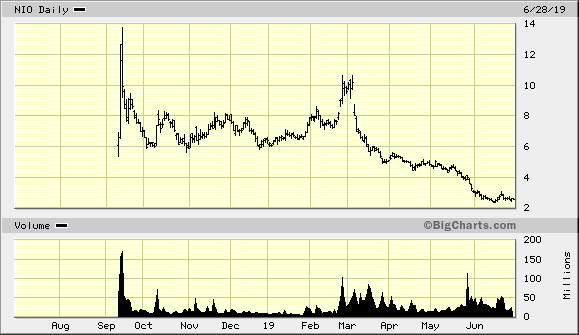

--> und der chinesische Automarkt befindet sich in der Krise, auch für E-Autos; siehe Nio:

--> Marktanteil hat nicht immer etwas mit auskömmlichen Preisen zu tun, auch wenn Subventions-Shills, wie oben InsideEVs, das mit selektiven Daten gerne suggerieren wollen

--> ein Grund, aber nicht der alleinige, sind die zunehmend enger werdenden staatlichen Regulierungen in Südamerika, die praktisch alles noch verbleibende Wachstum nur noch halb- oder voll-staatlichen Unternehmen ernöglicht

=> damit verbleiben nur noch nachrangige und freie Lagerstätten (von irgendeiner Bedeutung) nur noch in AUS, CAN und USA übrig

--> und diese sehen sich nun bei hohen und operativ riskanten Investitionen zu niedrigen Produktpreisen ausgesetzt - und das auf unabsehbare Zeit

--> hinzukommt, daß man auf Politiker bei so was niemals vertrauen sollte. Als wirklich relevante Batterie-Auto-Märkte verbleiben auf absehbare Zeit nur:

• Kalifornien

• China

• Norwegen

15.5.

European Countries By Plug-In Car Market Share In Q1 2019

https://insideevs.com/news/349375/european-countries-plugin-…

NEUZULASSUNGEN (InsideEVs verschweigt das):

• Norway - 60.8%

• Iceland - 18.4%

• Sweden - 13.3%

• Netherlands - 10.1%

• Finland - 6.2%

--> d.h., selbst im Nachbarland Finnland sind die tatsächlichen Rahmenbedingungen für E-Autos so schlecht, daß man nicht mal auf über 10% Marktanteil bei den Neuzulassungen kommt

--> im Bestand in Norwegen sieht es z.Z. so aus:

https://en.wikipedia.org/wiki/Plug-in_electric_vehicles_in_N…

--> und der chinesische Automarkt befindet sich in der Krise, auch für E-Autos; siehe Nio:

--> Marktanteil hat nicht immer etwas mit auskömmlichen Preisen zu tun, auch wenn Subventions-Shills, wie oben InsideEVs, das mit selektiven Daten gerne suggerieren wollen

Trading Spotlight

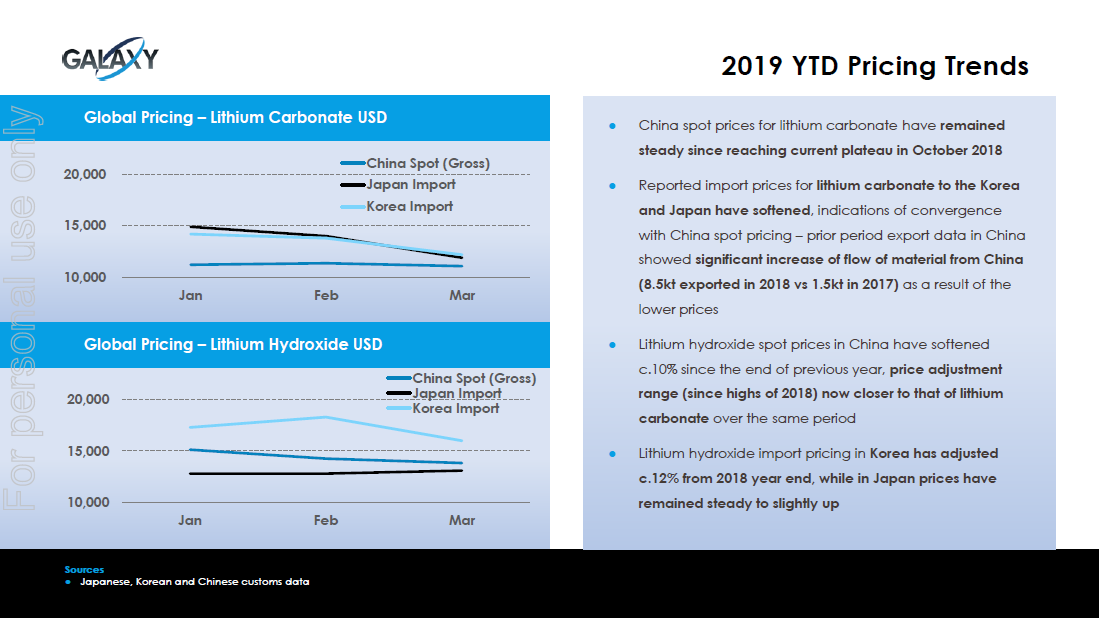

nach wie vor keine steigenden Preistrends Li-Karbonat und Li-Hydroxid (nach dem Preisverfall 2018, insbesondere in China)

--> aus der AGM-Präsentation vom Mai 2019:

--> aus der AGM-Präsentation vom Mai 2019:

Kobalt und Glencore --> BMW

24.4.Glencore beliefert BMW mit Kobalt aus Australien

https://www.finanzen.net/nachricht/aktien/glencore-beliefert…

=>

...Der Rohstoffkonzern Glencore liefert künftig Kobalt an den Autobauer BMW. Eine entsprechende Vereinbarung zur Lieferung des Rohstoffs aus dem Nickel-Förderprojekt Murrin Murrin in Australien wurde unterzeichnet.

Ein Sprecher des Bergbaukonzerns bestätigte die getroffene Vereinbarung am Mittwoch, nannte jedoch keine weiteren Details zum Liefervolumen. Im vergangenen Jahr förderte die Mine in Australien 2.900 Tonnen des Rohstoffs.

Kobalt ist einer der wichtigsten Rohstoffe zur Herstellung von Batterien für Elektroautos. Um Menschenrechtsverletzungen wie Kinderarbeit bei der Produktion von Rohstoffen auszuschließen, plant der Autokonzern Kobalt direkt aus Bergwerken in Australien und auch Marokko zu beziehen.

Ende vergangenen Jahres unterzeichnete BMW eine entsprechende Absichtserklärung mit marokkanischen Minen-Betreibern.

Die getroffenen Vereinbarungen sichern BMW die Rohstoffversorgung bis mindestens 2025 für die fünfte Generation von Batteriezellen des Konzerns...

Antwort auf Beitrag Nr.: 59.886.799 von faultcode am 15.02.19 19:24:45LITHIUM AUSTRALIA nun auch vollends im Schrottbereich angekommen:

=> Hände weg von Unternehmen mit Buchhalter Bryan Dixon (hier Non-executive director) in der Verwaltung!!

=> Hände weg von Unternehmen mit Buchhalter Bryan Dixon (hier Non-executive director) in der Verwaltung!!

Antwort auf Beitrag Nr.: 59.886.799 von faultcode am 15.02.19 19:24:45

https://www.ft.com/content/0a4e8850-345f-11e9-bb0c-42459962a…

=>

...US lithium producer Livent said it would take legal action against SoftBank-backed miner Nemaska Lithium after it cancelled a multiyear supply agreement.

Livent said Nemaska does not have the right to terminate the agreement and it would “enforce its rights” through a legal arbitration previously filed in July 2018.

“Livent had previously suspended the arbitration while they sought to negotiate a revised schedule, among other agreements, for the supply of lithium carbonate,” Livent said in a statement. “Livent will resume its arbitration and intends to vigorously pursue its claims.”

It’s the latest setback for Nemaska, which is building the Whabouchi hard rock lithium mine and a refining plant powered by hydroelectricity in Quebec. Last week Nemaska shocked investors by admitting it needed $283m more than it had budgeted to complete the project.

Nemaska raised C$1.1bn last year to build the mine, which it says will produce high-purity lithium suitable for batteries in electric cars and energy storage applications.

Nemaska had agreed to supply up to 8,000 tonnes a year of lithium carbonate to Livent starting in April for a total of 28,000 tonnes.

But the company said it had terminated the supply agreement with Livent after it was “unable to reach a mutually satisfactory outcome” during negotiations.

...

=> am Ende stürzt dann alles in sich zusammen - und 2...3 Jahre später operieren dann andere Unternehmen auf solchen Liegenschaften

--> erinnert mich (entfernt) an TALVIVAARA MINING 2011-2014

=> der eigentliche Katalysator dahinter ist meistens ein wichtiger Preisverfall - so auch hier bei Li:

https://tradingeconomics.com/commodity/lithium

Livent says will take legal action against SoftBank-backed Nemaska Lithium

19.2.https://www.ft.com/content/0a4e8850-345f-11e9-bb0c-42459962a…

=>

...US lithium producer Livent said it would take legal action against SoftBank-backed miner Nemaska Lithium after it cancelled a multiyear supply agreement.

Livent said Nemaska does not have the right to terminate the agreement and it would “enforce its rights” through a legal arbitration previously filed in July 2018.

“Livent had previously suspended the arbitration while they sought to negotiate a revised schedule, among other agreements, for the supply of lithium carbonate,” Livent said in a statement. “Livent will resume its arbitration and intends to vigorously pursue its claims.”

It’s the latest setback for Nemaska, which is building the Whabouchi hard rock lithium mine and a refining plant powered by hydroelectricity in Quebec. Last week Nemaska shocked investors by admitting it needed $283m more than it had budgeted to complete the project.

Nemaska raised C$1.1bn last year to build the mine, which it says will produce high-purity lithium suitable for batteries in electric cars and energy storage applications.

Nemaska had agreed to supply up to 8,000 tonnes a year of lithium carbonate to Livent starting in April for a total of 28,000 tonnes.

But the company said it had terminated the supply agreement with Livent after it was “unable to reach a mutually satisfactory outcome” during negotiations.

...

=> am Ende stürzt dann alles in sich zusammen - und 2...3 Jahre später operieren dann andere Unternehmen auf solchen Liegenschaften

--> erinnert mich (entfernt) an TALVIVAARA MINING 2011-2014

=> der eigentliche Katalysator dahinter ist meistens ein wichtiger Preisverfall - so auch hier bei Li:

https://tradingeconomics.com/commodity/lithium

Antwort auf Beitrag Nr.: 57.998.238 von faultcode am 15.06.18 21:58:5315.6.18

=> Nemaska Lithium nun vollends verbrannt: https://www.marketwatch.com/press-release/update-on-overall-…

=>

... the Corporation currently estimates that additional net funds of about CAD 375M would be required to enable the Corporation to complete construction and meet the drawdown conditions provided in the streaming agreement with Orion Mine Finance and the senior secured bonds closed on April 12 and May 30, 2018 respectively...

--> so was ist fast schon typisch für Minenprojekte in Quebec

--> mMn ist diese Gesellschaft in <3Y Geschichte, und was dann noch werthaltig ist, können die Großen übernehmen

=> damit bleiben als halbwegs stabile Unternehmen (in diesem Subportfolio) nur Orocobre und Galaxy - und zwar in dieser Reihenfolge

Zitat von faultcode: ...

Vor allem:

• Lithium Australia, und

• Nemaska

...schwächelten zuletzt recht stark.

=> Nemaska Lithium nun vollends verbrannt: https://www.marketwatch.com/press-release/update-on-overall-…

=>

... the Corporation currently estimates that additional net funds of about CAD 375M would be required to enable the Corporation to complete construction and meet the drawdown conditions provided in the streaming agreement with Orion Mine Finance and the senior secured bonds closed on April 12 and May 30, 2018 respectively...

--> so was ist fast schon typisch für Minenprojekte in Quebec

--> mMn ist diese Gesellschaft in <3Y Geschichte, und was dann noch werthaltig ist, können die Großen übernehmen

=> damit bleiben als halbwegs stabile Unternehmen (in diesem Subportfolio) nur Orocobre und Galaxy - und zwar in dieser Reihenfolge