Kleines Subportfolio "Lithium" - Produzenten oder nahe Produktion (Seite 10)

eröffnet am 30.05.17 17:40:26 von

neuester Beitrag 06.10.23 15:31:41 von

neuester Beitrag 06.10.23 15:31:41 von

Beiträge: 98

ID: 1.254.052

ID: 1.254.052

Aufrufe heute: 1

Gesamt: 11.113

Gesamt: 11.113

Aktive User: 0

ISIN: US37954Y8553 · WKN: A143H3

39,39

EUR

+0,60 %

+0,24 EUR

Letzter Kurs 21:21:30 Lang & Schwarz

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5100 | +37,27 | |

| 3,4700 | +15,67 | |

| 4,5000 | +15,38 | |

| 6,3000 | +14,55 | |

| 325,00 | +13,24 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,4000 | -11,95 | |

| 10,799 | -12,20 | |

| 1,5000 | -23,08 | |

| 0,7500 | -25,00 | |

| 5,2250 | -50,38 |

Beitrag zu dieser Diskussion schreiben

Das Subportfolio als Anlagekonzept - ein kleiner Ausflug (1): Motivation

Motivation:ich erhielt eine BM-Frage eines Users, der vor dem/im derzeitigen Abwärtstrend diese Positionen verkaufte:

- Orocobre

- Galaxy Resources.

Nun hatte er an mich die Frage, welchen dieser Werte ich favorisieren würde für den Fall, dass es zu einem Rückkauf kommen würde. So ein Rückkauf soll wohl sicher vorgenommen werden.

__

Diese Frage ist nicht nur von spezifischem Interesse, sondern deutet auf einen fundamentalen Sachverhalt (beim Traden/Investieren) hin. Und es gibt dabei brutal viele Konzepte. Also möchte ich mein Konzept hier vorstellen.

__

Meine einfache Anwort zur Frage selber ist: ich habe keinen Favoriten aus meiner obigen Dreiergruppe Galaxy Res., Nemaska Lithium, Orocobre (die immer noch so seit 30.5.'17 besteht).

Diese Frage sinnvoll zu beantworten würde mich vollkommen überfordern, weil ich 3 Aspekte im Einzelnen bei jedem dieser Werte (oder der beiden obigen) genauer klären müsste:

- Quality

- Value

- Growth

Also hier den heiligen QVG-Gral des Investierens finden müsste. Und dann käme noch die nächste sehr schwierige Frage hinzu: für welchen Zeithorizont? 1 Monat? 6 Monate? 1 Jahr? 3 Jahre? 10 Jahre?

Wäre ich damit fertig, käme auch schon die nächste Frage auf: würde der Markt das auch so sehen? Angekommen ich würde den derzeitigen Top-Quality-Wert empfehlen, aber der Markt will die nächsten 3 Jahre Growth!?

Oder es würde sich herausstellen, dass genau einer der obigen Werte nach menschlichem Ermessen der Top-Quality, Top-Value und Top-Growth-Wert wäre. Dieser Wert wird daher irgendwann zurückgekauft.

Dummerweise gibt es ein halbes Jahr nach dem Kauf einen unvorhergesehen CEO-Wechsel und der neue CEO ist der "kleine Bruder" vom Dr. Klaus Christian Kleinfeld

Aber ich als kleiner Retail-Anleger weiss das noch nicht und bekomme es erst nach 3 Jahren allmählich mit (während die beiden anderen Werte sich besser entwickelt haben...) =>

Aber ich als kleiner Retail-Anleger weiss das noch nicht und bekomme es erst nach 3 Jahren allmählich mit (während die beiden anderen Werte sich besser entwickelt haben...) =>

=> absolut hoffnungsloser Fall.

Ich weiss so etwas einfach nicht. Ich weiss aber eines, und die BM-Frage zeigt es auch: wir sind hier, aus Investor-Sicht, im Hochrisikoland. Aber dafür gibt es eine Lösung.

Antwort auf Beitrag Nr.: 55.108.162 von faultcode am 09.06.17 02:33:02

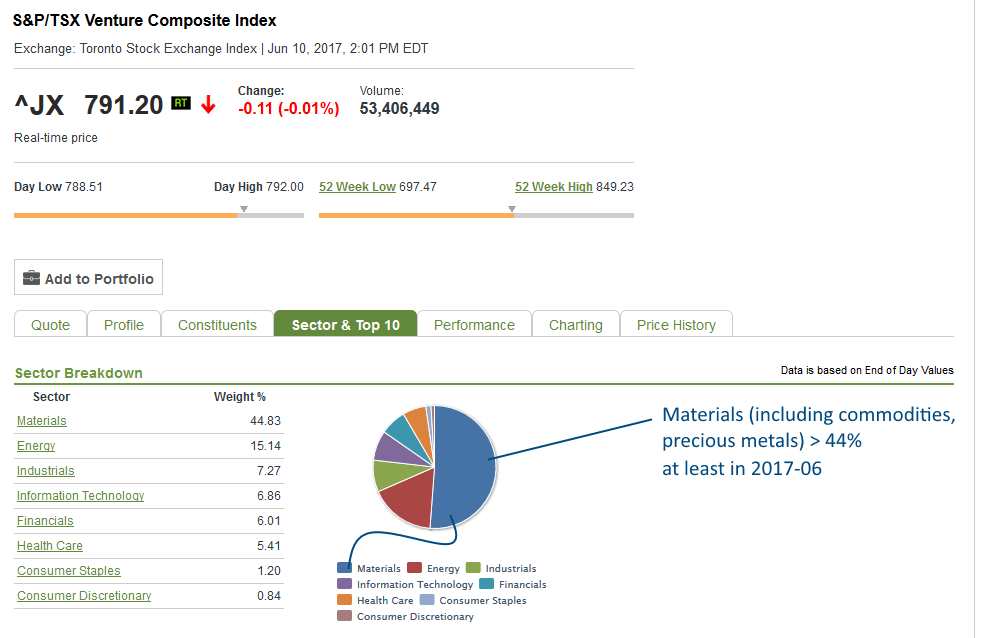

Nächster Gedankensprung ist dann der, dass mMn "Commodities & Co." darin wiederum einen grossgewichtigen Teil ausmachen können.

(Unabh. davon was der Sub-Breakdown von "Materials" nun tatsächlich drin sein könnte, kann man auch davon ausgehen, dass im Sektor "Industrials" auch einige schwer "Materials"-lastige/bezogene Komponenten zu finden sind.)

Nun, wenn dem so ist, dann haben wir schon eine Dauer-Baisse im "Commodities & Co."-Markt.

Muss ja nicht immer so bleiben (obwohl Japan...)

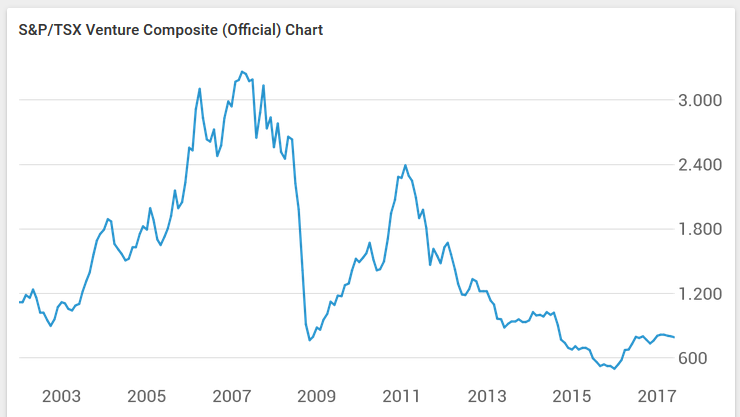

der kaputte TSX Venture Composite Index-Chart (Canada): 2002-2017

Bei obíger (oberflächlicher) Nemaska Lithium-Nachforschung, hab ich mal in diesen Index hineingeguckt, und da ist mir aufgefallen, dass es mehr "Materials" - von der Gewichtung her - gibt als irgendeinen anderen Sektor.Nächster Gedankensprung ist dann der, dass mMn "Commodities & Co." darin wiederum einen grossgewichtigen Teil ausmachen können.

(Unabh. davon was der Sub-Breakdown von "Materials" nun tatsächlich drin sein könnte, kann man auch davon ausgehen, dass im Sektor "Industrials" auch einige schwer "Materials"-lastige/bezogene Komponenten zu finden sind.)

Nun, wenn dem so ist, dann haben wir schon eine Dauer-Baisse im "Commodities & Co."-Markt.

Muss ja nicht immer so bleiben (obwohl Japan...)

Antwort auf Beitrag Nr.: 55.084.648 von faultcode am 06.06.17 02:48:00

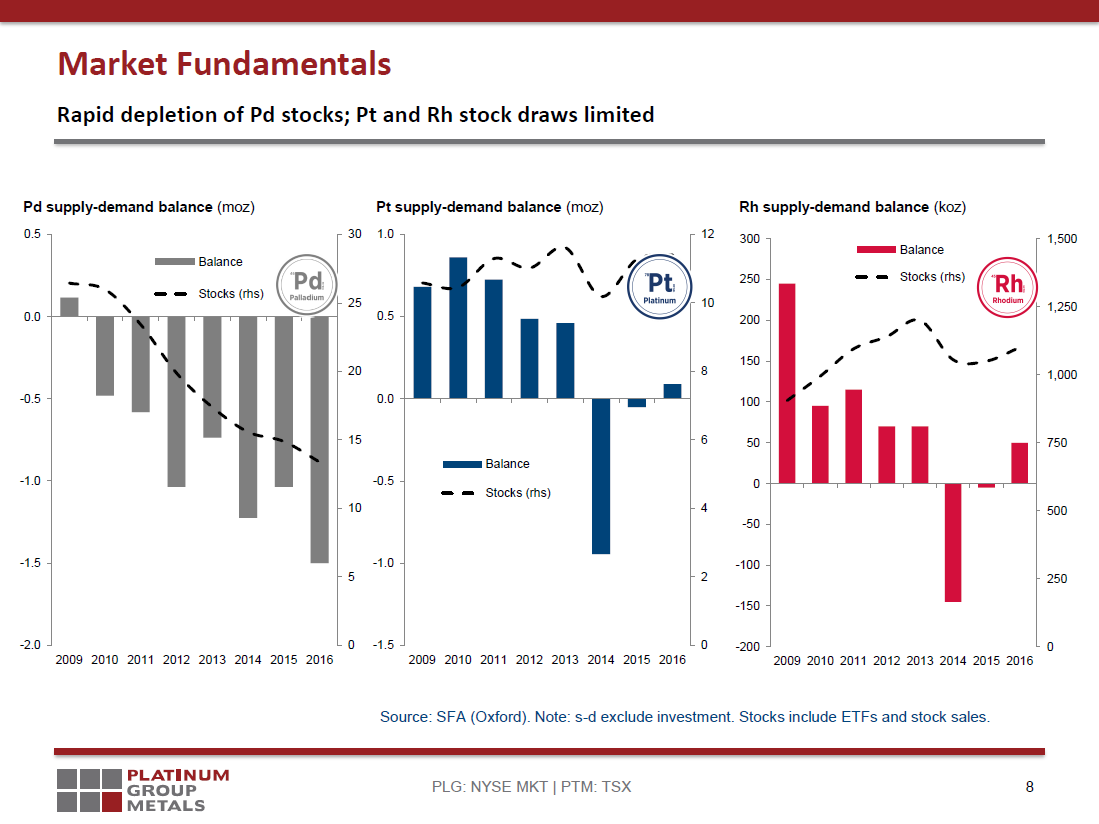

aktuell aus der TSX:PTM-Präsi von 2017-04:

=> man sieht:

da gibt es vielfach keinen, also überhaupt keinen (oder vielleicht schon reverse?), Cause and Effect ("ursächlicher Wirkzusammenhang") für den (Klein-)Aktionär in entsprechenden Wertpapieren.

Der Pd-Preis ist zwar z.Z. wieder gehoben mit > USD800/oz, aber ob die (Klein-)Aktionäre vieler PGM-Papiere davon etwas, ist z.Z. sehr fraglich. Man bekommt ja das Pd (so gut wie) nicht "alleine" in investierbaren Papieren.

(Gut, man könnte nun annehmen, dass irgendwann demnächst der Pd/Pt-Crossover ansteht.)

Obacht bei ALLEN Vorhersagen zu einem Rohstoffbedarf - sie stimmen oft/meistens nicht (2): heute Pt, Pd, Rh

Hier mal ein anderes Beispiel dazu aus dem Bereich PGM = Platinum Group Metals: platinum, palladium, rhodium, osmium, iridium and ruthenium;aktuell aus der TSX:PTM-Präsi von 2017-04:

=> man sieht:

da gibt es vielfach keinen, also überhaupt keinen (oder vielleicht schon reverse?), Cause and Effect ("ursächlicher Wirkzusammenhang") für den (Klein-)Aktionär in entsprechenden Wertpapieren.

Der Pd-Preis ist zwar z.Z. wieder gehoben mit > USD800/oz, aber ob die (Klein-)Aktionäre vieler PGM-Papiere davon etwas, ist z.Z. sehr fraglich. Man bekommt ja das Pd (so gut wie) nicht "alleine" in investierbaren Papieren.

(Gut, man könnte nun annehmen, dass irgendwann demnächst der Pd/Pt-Crossover ansteht.)

S&P/ASX 200 Index

Galaxy Resources (GXY) undOrocobre (ORE)

sind z.Z. im S&P/ASX 200 Index gelistet: http://www.asx200list.com/

__

Nemaska Lithium hat es hingegen (bis heute) nicht mal in den S&P/TSX Venture Composite Index geschafft (https://web.tmxmoney.com/index_constituents.php?qm_symbol=^J…).

Dort sind immerhin z.Z. 425 Werte enthalten, teilweise super-minimässig.

Hingegen sind enthalten (8.6.; Suchwort "Lithium"):

- Frontier Lithium Inc, FL

- Lithium X Energy Corp, LIX

- Neo Lithium Corp, NLC

- Rock Tech Lithium Inc, RCK

Obacht bei ALLEN Vorhersagen zu einem Rohstoffbedarf - sie stimmen oft/meistens nicht

Jeder weiss es:bei irgendeinem Rohstoff wird IMMER ein eindrucksvoller Mehrbedarf in Zukunft durch "Experten" vorhergesagt - oder eine Knappheit in der Versorgung ("Peak Oil") - nur um dann nicht einzutreten. Oft sind solche Vorhersagen schon nach wenigen Jahren für die Mülltonne.

(RRE = Rare Earth Elements waren der Brüller schlechthin in dieser Beziehung...)

Heute: LCE = Lithium Carbonate Equivalent

Zu finden in der aktuellen Orocobre-Prasi vom 31.5.2017: http://www.indmin.com/events/download.ashx/document/speaker/…

=>

=> man sieht:

- viele geplante Projekte sind überhaupt nicht in Betrieb gegangen seit 2012, und..

- ..Altanlagen wurden relativ moderat ausgeweitet (siehe SQM Atacame), aber nicht alle (siehe unmerklich ALB Atacame)

=> und? die Welt dreht sich noch immer.

(in der Präsi gibt es eine Detailliste, wo man "seine" Projekte und deren Verbleib nachgucken kann => slide 13)

Übrigens: Orocobre (mit "Olaroz") ist davon auch betroffen: nur 10.5ktpa (2016) statt 17.5 (2012 für 2016)

noch interessant: das durchschnittliche Hochfahren der Produktion (bei Brine):

1.Jahr: +8% (vom Nameplate; wir starten ja bei 0)

2.Jahr: +23%

3.Jahr: +30%

=> nach dem 3.Jahr hat eine Anlage im Schnitt nur (8+23+30)% = 61% seiner Design-Kapazität erreicht.

=> d.h. man muss Geduld bei Lithium (wenigstens bei Brine) mitbringen. (Wie bei Hardrock?)

Nachweislich am besten in dieser Hinsicht schneiden ALB, SQM und FMC ab => also die Dickschiffe. (Warum ist das so?)

=> Ergebnis:

bei Annahme von 30% Wachstum bei EV's und ESS's bis 2020 wird es mutmasslich kein LCE-Defizit geben!

=> Gefahr nachgebender Preise! (meine Annahme, nicht Orocobre)

---

noch eine interessante Aussagen der Präsi:

- ein globales Industrieproblem ist die richtigen Qualifikation der Mitarbeiter:

__- die Lithium Carbonate-Produktion passt weder ins übliche Minenschema noch Chemieschema, sondern ist eigen und speziell

Trading Spotlight

Werte zur Beobachtung

Neben:Bacanora Minerals (TSX-V: BCN): http://www.wallstreet-online.de/aktien/bacanora-minerals-akt…

..stell ich hier noch ein:

Lithium Australia (ASX:LIT): http://www.wallstreet-online.de/aktien/lithium-australia-akt…

European Lithium (ASX:EUR): http://www.wallstreet-online.de/aktien/european-lithium-2-a…

..unter der Rubrik "Entwickler".

Zum Timing und Info-Quellen

(1) klar, da gab's ein Hype, aber mein Eindruck ist, dass das Übermass an Eupherie sich (naturgemäss) legte in der Zwischenzeit. Ich sehe solche Lithium-Produzenten nicht in derselben Kategorie wie RE-Entwickler/Produzenten (Rare Earth). Dort scheint das Geldverdienen ausserordentlich schwierig zu sein; mit extrem langen Zeiträumen (und vollkommen "kaputten" Aktienkursen).(2) die E-Mobilität und auch (Grid) energy storage vergehen nicht als Themen mMn, zumindest nicht global; sie scheinen sich wohl dauerhaft etabliert zu haben. Klar, die vielen und verschiedenen Batterietechnologien sind ein Risiko bzgl. aller Lithium-Produzenten; hier unterstelle ich, dass unabhängig davon welche Batterietechnologie exakt am Ende der (Massen-)Sieger für welche Applikation sein wird (und das kann noch viele Jahre dauern), es doch genügend Batterien mit einem substantiellen Lithiumanteil geben wird. Das Thema Recycling stellt auch ein gewisses Risiko da; siehe Platin/Palladium-Miner.

(3) die guten und hohen Preise: das wird wohl manchen überrascht haben (mich zumindest): trotz aller globaler Kapazitätsausweitungen halten sich die Lithium-relevanten Preise ziemlich gut; auch wenn man im Detail gucken sollte, welche Produzent für seine Produkte eigentlich was fordern kann. Von Weltmarktpreistransparenz kann keine Rede sein; hier mal bzgl. China (aus der Galaxy Resources Ltd. AGM Präs. 2017-05):

http://www.indmin.com/Lithium.html#/Prices

Hier auch mal eine skeptische Stimme:

https://investorintel.com/sectors/technology-metals/technolo…

Ich habe mir gestern ein kleines Subportfolio "Lithium" überlegt und es heute gleichgewichtet mit diesen Werten implementiert:

Galaxy Resources Ltd. -- 31.8%

Nemaska Lithium Inc. --- 34.2%

Orocobre Ltd. -----------34.0%

--------------------------------------

__________________100.0%

Und wg. verschiedener Erwägungen, wie:

(a) keine ETF's etc. wie z.B. den Global X Lithium ETF (US37954Y8553), der den Solactive Global Lithium Index versucht nachzubilden. Ich wollte mehr Fokus auf rein Lithium, bzw. dessen Vorprodukte, und nicht so viel extra Bei- und Streumischung wie FMC (eigentlich etablierte Chemie) oder Batterien etc.; ausserdem habe ich schon lange Albemarle Corp (ALB)-Anteile, da ich mir vor X Jahren Rockwood-Anteile zulegte (und damit bis heute sehr zufrieden bin; ist aber auch eher Chemie)

(b) keine Lithium-Explorer, sondern Produzenten oder glaubhaft auf dem Weg dorthin

(c) halbwegs liquide Werte

(d) sichere Jurisdiktionen (also keine "Kongo-Geschichten", auch nicht Mexiko, Sorry!). Klar, Orocobre trägt zu 100% ein Argentinien-Risiko und ist auch nicht "rein" Lithium mit seiner etablierten Borax-Produktion, die zum 30.6.2016 noch ca. 43% der Umsätze, die arg schwächeln, ausmachte (der Jahresbericht könnte einfacher zu verstehen sein!). Doch ich denke, dass Lithium auch hier in den nächsten Jahren die Oberhand gewinnen wird mit dem OLAROZ Projekt.

(e) alle drei Werte unterliegen nicht denselben Randbedingungen, wie Art der Lagerstätten und dem exakten Prozess zur Aufbereitung

=> und so kam ich auf die oberen Werte.

Eventuell ginge noch BACANORA MINERALS LTD mit dem Zinnwald Lithium Project als "Fun Play", aber dann wären wir wieder v.a. bei Mexiko (wo ich bei meinen Edelmetall-Werten schon ein gewisses Länderrisiko habe.) Kann also warten; da läuft nichts davon.

So gesehen könnte man Orocobre eigentlich auch weglassen. Zum Länderrisiko kommt auch noch die extrem unübersichtliche Firmenstruktur mit seinen diversen Verästelungen, komplizierten JV's, Eigentumsrechten etc. Dass man den Rechtsstreit mit Rio Tinto wg. der Borax Argentina-Übernahme (2012) verlor (und dafür bezahlte), ist auch nicht gerade vertrauensfördernd.

Galaxy Resources Ltd. -- 31.8%

Nemaska Lithium Inc. --- 34.2%

Orocobre Ltd. -----------34.0%

--------------------------------------

__________________100.0%

Und wg. verschiedener Erwägungen, wie:

(a) keine ETF's etc. wie z.B. den Global X Lithium ETF (US37954Y8553), der den Solactive Global Lithium Index versucht nachzubilden. Ich wollte mehr Fokus auf rein Lithium, bzw. dessen Vorprodukte, und nicht so viel extra Bei- und Streumischung wie FMC (eigentlich etablierte Chemie) oder Batterien etc.; ausserdem habe ich schon lange Albemarle Corp (ALB)-Anteile, da ich mir vor X Jahren Rockwood-Anteile zulegte (und damit bis heute sehr zufrieden bin; ist aber auch eher Chemie)

(b) keine Lithium-Explorer, sondern Produzenten oder glaubhaft auf dem Weg dorthin

(c) halbwegs liquide Werte

(d) sichere Jurisdiktionen (also keine "Kongo-Geschichten", auch nicht Mexiko, Sorry!). Klar, Orocobre trägt zu 100% ein Argentinien-Risiko und ist auch nicht "rein" Lithium mit seiner etablierten Borax-Produktion, die zum 30.6.2016 noch ca. 43% der Umsätze, die arg schwächeln, ausmachte (der Jahresbericht könnte einfacher zu verstehen sein!). Doch ich denke, dass Lithium auch hier in den nächsten Jahren die Oberhand gewinnen wird mit dem OLAROZ Projekt.

(e) alle drei Werte unterliegen nicht denselben Randbedingungen, wie Art der Lagerstätten und dem exakten Prozess zur Aufbereitung

=> und so kam ich auf die oberen Werte.

Eventuell ginge noch BACANORA MINERALS LTD mit dem Zinnwald Lithium Project als "Fun Play", aber dann wären wir wieder v.a. bei Mexiko (wo ich bei meinen Edelmetall-Werten schon ein gewisses Länderrisiko habe.) Kann also warten; da läuft nichts davon.

So gesehen könnte man Orocobre eigentlich auch weglassen. Zum Länderrisiko kommt auch noch die extrem unübersichtliche Firmenstruktur mit seinen diversen Verästelungen, komplizierten JV's, Eigentumsrechten etc. Dass man den Rechtsstreit mit Rio Tinto wg. der Borax Argentina-Übernahme (2012) verlor (und dafür bezahlte), ist auch nicht gerade vertrauensfördernd.