Bitauto - das Salesforce des chinesischen Automartkes?! - 500 Beiträge pro Seite

eröffnet am 02.06.17 15:10:02 von

neuester Beitrag 01.07.19 09:43:26 von

neuester Beitrag 01.07.19 09:43:26 von

Beiträge: 68

ID: 1.254.286

ID: 1.254.286

Aufrufe heute: 0

Gesamt: 7.241

Gesamt: 7.241

Aktive User: 0

ISIN: US0917271076 · WKN: A1C89E

15,940

USD

+0,06 %

+0,010 USD

Letzter Kurs 04.11.20 NYSE

Werte aus der Branche Internet

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,430 | +10,02 | |

| 36,38 | +9,61 | |

| 1,7200 | +9,21 | |

| 1,2525 | +8,44 | |

| 1,9900 | +5,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6179 | -8,47 | |

| 4,8800 | -8,61 | |

| 0,5089 | -8,75 | |

| 15,600 | -9,83 | |

| 1,8200 | -9,90 |

Bitauto ist ein chinesisches Unternehmen, welches über mehrere Geschäftsbereiche in der (Online-)Vermarktung von Autos besitzt.

Während früher die Vermarktung von Werbeanzeigen über Neuwagenseite (bitauto.com) und die Listinggebühren für Gebrauchtwagen (Taoche.com) im Fokus standen, wurde 2014 das Geschäftsmodell der EP (Easy Pass) Plattform in den Fokus gerückt. Heute wird dieser Geschäftsbereich häufig nur noch als "Transaction Service" betitelt, darunter fällt auch die Autofinanzierungstochter Yixin Capital. Darüberhinaus hat man mit CIG so etwas wie eine digitale Marketing Agentur, die den Autohändlern bei der Digitalisierung hilft.

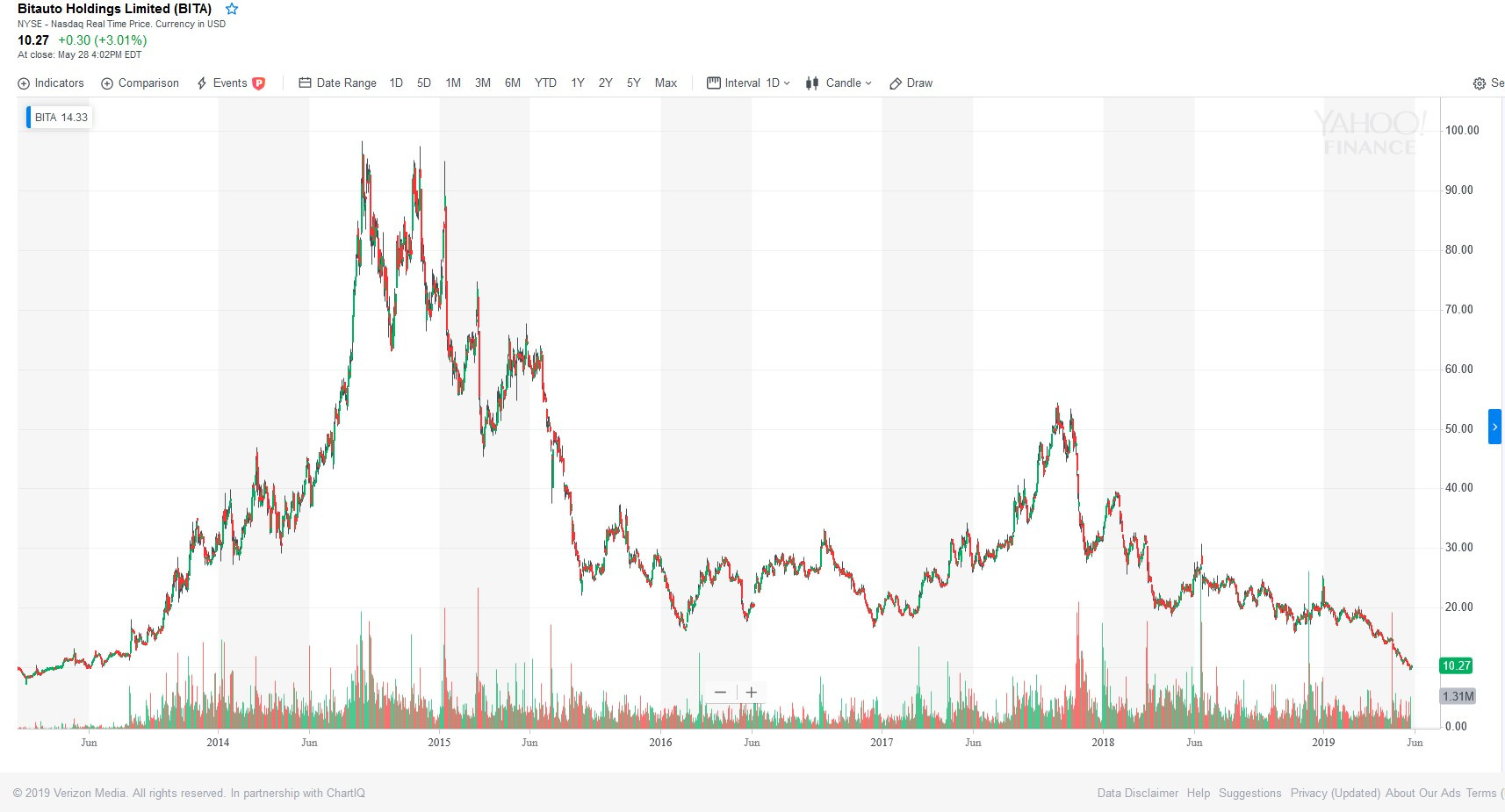

Am Kursverlauf kann man schön erkennen, dass die Entscheidung für den neuen Fokus den Anlegern nicht schmeckte, denn der Kurs verlor von etwa $100 auf zeitweise unter $20. Schließlich war das Kerngeschäft hochprofitabel und ist weiter gewachsen. Die Neufokussierung war erstmal mit stärkeren Kosten verbunden, so dass das Unternehmen insgesamt in die Verlustzone gerutscht ist.

Nun hatte das Unternehmen allerdings ein paar Jahre um diese Strategie zu etablieren und wird in diesem Jahr aller Voraussicht nach wieder den Gewinn steigern können.

Bei einem Kurs von $26 ist Bitauto mit $2 Mrd bewertet.

Mit 6,5% ist das amerikanische Pendant Autotrader.com einer der größten Aktionäre von Bitauto.

Interessant ist allerdings vor allem die Aktionärsstruktur der Autofinanzierungstrochter Yixin Capital, hier sind die größten Anteilseigener nach Bitauto (48%), der E-Commerce Riese JD.com, Tencent, Baidu und AMC. Hier hat sich Bitauto extra strategische Investoren ins Boot geholt um die Plattform voran zu bringen. Zukünftig kann man sich vorstellen, weitere strategische Investoren aus der Finanzbranche ins Unternehmen zu holen. Die letzte Finanzierungsrunde, bei der die genannten Unternehmen mitgezogen haben, fand im Mai 2017 statt und bewertete Yixin mit knapp $4 Mrd. der auf Bitauto entfallende Teil macht damit fast die gesamte Marktkapitalisierung von Bitauto aus.

Wie sind die einzelnen Bereiche aufgestellt?

Die Vermarktung über die Neu- und Gebrauchtwagenseite brachte in 2016 einen Umsatz von $494,5 Mio. Hier schätze ich das Umsatzwachstum in diesem Jahr auf etwa 10%, so dass der Umsatz in diesem jahr bei knapp $550 Mio liegen sollte.

Der Bereich CIG der Onlinemarketingunterstützung machte in 2016 einen Umsatz von $113,5 Mio. Den Umsatz in diesem Jahr schätze ich auf $125 Mio.

Der "neue" Bereich der Transaction Services brachte in 2016 einen Umsatz von $223,5 Mio. Dies ist der Bereich dem die Zukunft gehört und das stärkste Wachstum hat, ich schätze den Umsatz für 2017 auf $450 Mio.

Unterm Strich sollte damit der Umsatz von $831,5 mio in 2016 auf $1125 Mio um über 35% zulegen. Damit wäre Bitauto mit einem KUV von 1,8 bewertet.

Da die Bereiche der Vermarktung und des Onlinemarketings bekannte Geschäftsbereiche sind und die Fantasie vor allem im Transaktionsbereich liegt, werde ich auf diesen nochmal etwas genauer eingehen.

Die Transaktionsplattform soll "das Salesforce des chinesischen Automarktes" sein. Es ist also eine Plattform, die die Autohändler nutzen um ihre Verkaufsabwicklung durchzuführen. Dabei bietet diese Plattform mehrere Komponenten, wie z.B. die Vermittlung eines Autokredites oder Leasingangebotes über die Tochter Yixin Capital an denen die anderen chinesischen Internetriesen beteiligt sind. Dabei gibt Bitauto den Kredit nicht selbst aus, sondern leitet die Anfrage an eine der angeschlossenen Partnerbanken weiter und bekommt eine Vermittlungsgebühr. Eine weitere Komponente ist die Autoangebotsplattform Huimaiche.com, bei denen Nutzer die Möglichkeit haben ihre Autowünsche anzugeben und Händler daraufhin ihr Angebot für diesen Autowunsch abgeben können, so dass die Abwicklung über diese Seite/Plattform vorgenommen wird und Bitauto an der Transaktion mitverdient.

Das Schwierige dabei ist/war der Aufbau eines flächendeckenden Händlernetzes, dafür braucht es viel Überzeugungskraft und Manpower, die Kosten verursachen, aber wenn ein Autohändler erstmal an Bitautos Transaktionsplattform angebunden ist, so ist die Wahrscheinlichkeit, dass dieser wieder wegwechselt eher gering, denn sein Vertragsabwicklungsystem ist nun sehr stark mit der Plattform verbunden. Darüberhinaus soll die Plattform dann später auch Serviceleistungen anbieten etc. Auch bietet Bitauto ja CRM Lösungen an, die die Autohändler weiterhin stark an das System binden.

Wie hat sich der Umsatz und Gewinn des Unternehmens über die Jahre entwickelt?

2012: Umsatz $169,6 Mio - EpS (Non-Gaap) $0,59

2013: Umsatz $237,8 Mio - EpS (Non-Gaap) $1,04

2014: Umsatz $396,3 Mio - EpS (Non-Gaap) $1,81

2015: Umsatz $619,3 Mio - EpS (Non-Gaap) $0,84

2016: Umsatz $831,5 Mio - EpS (Non-Gaap) $0,48

2017e: Umsatz $1125 Mio - EpS (Non-Gaap) $1,00

2018e: Umsatz $1500 Mio - EpS (Non-Gaap) $2,00

Die Schätzungen für 2017+2018 habe ich grob aufgrund der Wachstumsprognose des Unternehmens und den einhergehenden Margenverbesserungen gemacht, halte ich aber vor allem im Bereich des Gewinns noch für konservativ. In dem Verlauf der erzielten Gewinne kann man schön sehen, wann das Unternehmen begonnen hat in die Transaktionsplattform zu investieren, denn ab dann ging der Gewinn deutlich runter, allein in 2016 hat man $66 Mio in die technische Weiterentwicklung von Yixin investiert. Der Kurs verlor daraufhin wie erwähnt von fast $100 auf unter $20 obwohl der Umsatz weiter stark ansteigend war und die Investitionen die Wachstumschancen deutlich ausgeweitet haben. Die Talsohle des Gewinns sollten wir nun in 2016 gesehen haben und erhalten jetzt wieder höhere Margen, da die Investitionen bei dem gestiegenen Umsatz nicht mehr so stark ins Gewicht fallen. Gleichzeitig zeigen diese Zahlen aber auch, was das Kerngeschäft bereits für ordentliche Gewinne erzielt hat, denn mit der Hälfte des Umsatzes von 2016 konnte man bereits ein EpS von $1,81 erzielen, was beim heutigen Kurs ein kgv von unter 15 bedeuten würde.

Dieses Kerngeschäft, was damals noch kleiner war und mit über $7 Mrd bewertet wurde, wird aufgrund des neuen Geschäfts jetzt mit 0 bewertet, denn allein der Finanzierungsbereich der Transaktionsplattform füllt ja schon die aktuelle Marktkapitalisierung aus. Dabei wird der Wert der eigentlichen Plattform (alles außer Yixin z.B. huimaiche.com) dann auch wieder mit 0 bewertet, was ich als eine krasse Fehlbewertung ansehe.

Fazit: Bitauto ist für mich eine der spannendsten Aktien seit langem, denn man notiert trotz eines hochskalierbaren Geschäftsmodells zu einem niedrigen KUV von unter zwei, weil man zeitweise aufgrund von Investitionen weniger Gewinn ausweist. Gleichzeitig ist das Unternehmen in einem Markt tätig, der schnell wächst (chinesischer Automarkt generell, aber auch vor allem der chinesische Gebrauchtwagenmarkt) und Bitauto in diesem schnellwachsenden Markt gleichzeitig weitere Marktanteile gewinnt und noch deutliches Margenpotential hat. Selbst wenn man die alte Welt (ohne Transaktionsplattform) mit den damaligen $7 Mrd bewertet und von der neuen Welt (Transaktionsplattform) nur die letzte Bewertung von Yixin hinzuzählt ($2 Mrd). Müsste sich der Wert fast vervierfachen um diese Bewertungslücke zu schließen. Langfristig sollten diese Geschäftsbereiche aber Synergien heben und gleichzeitig gebe ich Yixin nach den ganzen Kooperationen und dem Wachstumstempo einen deutlich höheren Wert als den der letzten Kapitalrunde.

Während früher die Vermarktung von Werbeanzeigen über Neuwagenseite (bitauto.com) und die Listinggebühren für Gebrauchtwagen (Taoche.com) im Fokus standen, wurde 2014 das Geschäftsmodell der EP (Easy Pass) Plattform in den Fokus gerückt. Heute wird dieser Geschäftsbereich häufig nur noch als "Transaction Service" betitelt, darunter fällt auch die Autofinanzierungstochter Yixin Capital. Darüberhinaus hat man mit CIG so etwas wie eine digitale Marketing Agentur, die den Autohändlern bei der Digitalisierung hilft.

Am Kursverlauf kann man schön erkennen, dass die Entscheidung für den neuen Fokus den Anlegern nicht schmeckte, denn der Kurs verlor von etwa $100 auf zeitweise unter $20. Schließlich war das Kerngeschäft hochprofitabel und ist weiter gewachsen. Die Neufokussierung war erstmal mit stärkeren Kosten verbunden, so dass das Unternehmen insgesamt in die Verlustzone gerutscht ist.

Nun hatte das Unternehmen allerdings ein paar Jahre um diese Strategie zu etablieren und wird in diesem Jahr aller Voraussicht nach wieder den Gewinn steigern können.

Bei einem Kurs von $26 ist Bitauto mit $2 Mrd bewertet.

Mit 6,5% ist das amerikanische Pendant Autotrader.com einer der größten Aktionäre von Bitauto.

Interessant ist allerdings vor allem die Aktionärsstruktur der Autofinanzierungstrochter Yixin Capital, hier sind die größten Anteilseigener nach Bitauto (48%), der E-Commerce Riese JD.com, Tencent, Baidu und AMC. Hier hat sich Bitauto extra strategische Investoren ins Boot geholt um die Plattform voran zu bringen. Zukünftig kann man sich vorstellen, weitere strategische Investoren aus der Finanzbranche ins Unternehmen zu holen. Die letzte Finanzierungsrunde, bei der die genannten Unternehmen mitgezogen haben, fand im Mai 2017 statt und bewertete Yixin mit knapp $4 Mrd. der auf Bitauto entfallende Teil macht damit fast die gesamte Marktkapitalisierung von Bitauto aus.

Wie sind die einzelnen Bereiche aufgestellt?

Die Vermarktung über die Neu- und Gebrauchtwagenseite brachte in 2016 einen Umsatz von $494,5 Mio. Hier schätze ich das Umsatzwachstum in diesem Jahr auf etwa 10%, so dass der Umsatz in diesem jahr bei knapp $550 Mio liegen sollte.

Der Bereich CIG der Onlinemarketingunterstützung machte in 2016 einen Umsatz von $113,5 Mio. Den Umsatz in diesem Jahr schätze ich auf $125 Mio.

Der "neue" Bereich der Transaction Services brachte in 2016 einen Umsatz von $223,5 Mio. Dies ist der Bereich dem die Zukunft gehört und das stärkste Wachstum hat, ich schätze den Umsatz für 2017 auf $450 Mio.

Unterm Strich sollte damit der Umsatz von $831,5 mio in 2016 auf $1125 Mio um über 35% zulegen. Damit wäre Bitauto mit einem KUV von 1,8 bewertet.

Da die Bereiche der Vermarktung und des Onlinemarketings bekannte Geschäftsbereiche sind und die Fantasie vor allem im Transaktionsbereich liegt, werde ich auf diesen nochmal etwas genauer eingehen.

Die Transaktionsplattform soll "das Salesforce des chinesischen Automarktes" sein. Es ist also eine Plattform, die die Autohändler nutzen um ihre Verkaufsabwicklung durchzuführen. Dabei bietet diese Plattform mehrere Komponenten, wie z.B. die Vermittlung eines Autokredites oder Leasingangebotes über die Tochter Yixin Capital an denen die anderen chinesischen Internetriesen beteiligt sind. Dabei gibt Bitauto den Kredit nicht selbst aus, sondern leitet die Anfrage an eine der angeschlossenen Partnerbanken weiter und bekommt eine Vermittlungsgebühr. Eine weitere Komponente ist die Autoangebotsplattform Huimaiche.com, bei denen Nutzer die Möglichkeit haben ihre Autowünsche anzugeben und Händler daraufhin ihr Angebot für diesen Autowunsch abgeben können, so dass die Abwicklung über diese Seite/Plattform vorgenommen wird und Bitauto an der Transaktion mitverdient.

Das Schwierige dabei ist/war der Aufbau eines flächendeckenden Händlernetzes, dafür braucht es viel Überzeugungskraft und Manpower, die Kosten verursachen, aber wenn ein Autohändler erstmal an Bitautos Transaktionsplattform angebunden ist, so ist die Wahrscheinlichkeit, dass dieser wieder wegwechselt eher gering, denn sein Vertragsabwicklungsystem ist nun sehr stark mit der Plattform verbunden. Darüberhinaus soll die Plattform dann später auch Serviceleistungen anbieten etc. Auch bietet Bitauto ja CRM Lösungen an, die die Autohändler weiterhin stark an das System binden.

Wie hat sich der Umsatz und Gewinn des Unternehmens über die Jahre entwickelt?

2012: Umsatz $169,6 Mio - EpS (Non-Gaap) $0,59

2013: Umsatz $237,8 Mio - EpS (Non-Gaap) $1,04

2014: Umsatz $396,3 Mio - EpS (Non-Gaap) $1,81

2015: Umsatz $619,3 Mio - EpS (Non-Gaap) $0,84

2016: Umsatz $831,5 Mio - EpS (Non-Gaap) $0,48

2017e: Umsatz $1125 Mio - EpS (Non-Gaap) $1,00

2018e: Umsatz $1500 Mio - EpS (Non-Gaap) $2,00

Die Schätzungen für 2017+2018 habe ich grob aufgrund der Wachstumsprognose des Unternehmens und den einhergehenden Margenverbesserungen gemacht, halte ich aber vor allem im Bereich des Gewinns noch für konservativ. In dem Verlauf der erzielten Gewinne kann man schön sehen, wann das Unternehmen begonnen hat in die Transaktionsplattform zu investieren, denn ab dann ging der Gewinn deutlich runter, allein in 2016 hat man $66 Mio in die technische Weiterentwicklung von Yixin investiert. Der Kurs verlor daraufhin wie erwähnt von fast $100 auf unter $20 obwohl der Umsatz weiter stark ansteigend war und die Investitionen die Wachstumschancen deutlich ausgeweitet haben. Die Talsohle des Gewinns sollten wir nun in 2016 gesehen haben und erhalten jetzt wieder höhere Margen, da die Investitionen bei dem gestiegenen Umsatz nicht mehr so stark ins Gewicht fallen. Gleichzeitig zeigen diese Zahlen aber auch, was das Kerngeschäft bereits für ordentliche Gewinne erzielt hat, denn mit der Hälfte des Umsatzes von 2016 konnte man bereits ein EpS von $1,81 erzielen, was beim heutigen Kurs ein kgv von unter 15 bedeuten würde.

Dieses Kerngeschäft, was damals noch kleiner war und mit über $7 Mrd bewertet wurde, wird aufgrund des neuen Geschäfts jetzt mit 0 bewertet, denn allein der Finanzierungsbereich der Transaktionsplattform füllt ja schon die aktuelle Marktkapitalisierung aus. Dabei wird der Wert der eigentlichen Plattform (alles außer Yixin z.B. huimaiche.com) dann auch wieder mit 0 bewertet, was ich als eine krasse Fehlbewertung ansehe.

Fazit: Bitauto ist für mich eine der spannendsten Aktien seit langem, denn man notiert trotz eines hochskalierbaren Geschäftsmodells zu einem niedrigen KUV von unter zwei, weil man zeitweise aufgrund von Investitionen weniger Gewinn ausweist. Gleichzeitig ist das Unternehmen in einem Markt tätig, der schnell wächst (chinesischer Automarkt generell, aber auch vor allem der chinesische Gebrauchtwagenmarkt) und Bitauto in diesem schnellwachsenden Markt gleichzeitig weitere Marktanteile gewinnt und noch deutliches Margenpotential hat. Selbst wenn man die alte Welt (ohne Transaktionsplattform) mit den damaligen $7 Mrd bewertet und von der neuen Welt (Transaktionsplattform) nur die letzte Bewertung von Yixin hinzuzählt ($2 Mrd). Müsste sich der Wert fast vervierfachen um diese Bewertungslücke zu schließen. Langfristig sollten diese Geschäftsbereiche aber Synergien heben und gleichzeitig gebe ich Yixin nach den ganzen Kooperationen und dem Wachstumstempo einen deutlich höheren Wert als den der letzten Kapitalrunde.

Bitauto ist heute charttechnisch ausgebrochen.

Das hätte ich zwar am liebsten mit den Zahlen gehabt, aber auf die müssen wir noch warten.

Das hätte ich zwar am liebsten mit den Zahlen gehabt, aber auf die müssen wir noch warten.

Zahlen sehen gut aus, der Umsatz liegt mit $320 Mio deutlich über der Prognose von ~$270 Mio und konnte damit um 55% gesteigert werden.

Der Non Gaap Gewinn konnte um knapp 70% gesteigert werden. Das EpS stieg auf $0,24 pro Aktie und liegt damit auf Kurs um meine Jahresprognose von $1,00 zu erreichen.

Der Non Gaap Gewinn konnte um knapp 70% gesteigert werden. Das EpS stieg auf $0,24 pro Aktie und liegt damit auf Kurs um meine Jahresprognose von $1,00 zu erreichen.

Yixin Börsengang

Heute Nacht kommt es zum lang erwarteten Börsengang von Bitautos Tochter Yixin in Hongkong.Deren IPO ist 560 Fach überzeichnet und kommt damit in ähnliche Regionen wie China Literature letzte Woche (Kurs verdoppelte sich bei Börsengang fast direkt).

Spannend werden die Auswirkungen auf Bitauto, die dann noch 48% halten werden.

Momentan hat Bitauto ne Bewertung von $3,5 Mrd.

Yixins IPO wird zu ner Bewertung von $6,5 Mrd durchgeführt.

Damit ist dieser Anteil schon über $3 Mrd wert und Bitautos Kerngeschäft wird mit ~$300 Mio bewertet, dieses sehe ich aber mindestens bei $2 Mrd.

Spannend wird nun heute Nacht was passiert, wenn Yixin wie erwartet im Kurs deutlich steigt, z.B. um 50%.

Damit läge Bitautos Anteil schon bei $4,8 Mrd, das Kerngeschäft wäre vollständig ausgepreist und Bitauto müsste noch rund 40% zulegen um überhaupt die Bewertung der Yixin Beteiligung abzubilden.

Es wird aufjedenfall sehr spannend was heute Nacht passiert!

http://www.scmp.com/business/companies/article/2120024/tence…

Bitauto Third Quarter 2017 Highlights

Revenue in the third quarter of 2017 was RMB2.34 billion (US$352.4 million), a 53.7% increase from the corresponding period in 2016.

Gross profit in the third quarter of 2017 was RMB1.51 billion (US$227.4 million), a 54.0% increase from the corresponding period in 2016.

Loss from operations in the third quarter of 2017 was RMB433.3 million (US$65.1 million), compared to a loss from operations of RMB13.1 million (US$2.0 million) in the corresponding period in 2016. The increased loss was mainly due to newly granted options by Yixin to its employees in the third quarter of 2017.

Non-GAAP income from operations in the third quarter of 2017 was RMB266.2 million (US$40.0 million), a 66.7% increase from the corresponding period in 2016.

Net loss in the third quarter of 2017 was RMB510.2 million (US$76.7 million), compared to a net loss of RMB47.4 million (US$7.1 million) in the corresponding period in 2016.

Non-GAAP net income in the third quarter of 2017 was RMB231.8 million (US$34.8 million), a 78.5% increase from the corresponding period in 2016.

Basic and diluted net loss per ADS in the third quarter of 2017 was RMB8.83 (US$1.33) and RMB8.84 (US$1.33), respectively.

Non-GAAP basic and diluted net income per ADS in the third quarter of 2017 was RMB1.70 (US$0.26) and RMB1.56 (US$0.23), respectively.

Umsatz ist deutlich über der Prognose von ~$324 Mio. Das bereinigte eps ist mit mit $0,26 auch auf Spur um mein Jahresziel von $1,00 zu erreichen. Besonders schön auch zu sehen, dass das Wachstum im Advertising Bereich mit +19% wieder anzieht.

Die Prognose mit nem bereinigten Umsatzwachstum von über 50% gefällt auch. Fundamental läufts weiter alles rund, ich bin gespannt was die Börse aus den Zahlen macht... zuletzt ging es nach den Zahlen in der ersten Stunde immer deutlich runter um sich dann zu erholen...

Revenue in the third quarter of 2017 was RMB2.34 billion (US$352.4 million), a 53.7% increase from the corresponding period in 2016.

Gross profit in the third quarter of 2017 was RMB1.51 billion (US$227.4 million), a 54.0% increase from the corresponding period in 2016.

Loss from operations in the third quarter of 2017 was RMB433.3 million (US$65.1 million), compared to a loss from operations of RMB13.1 million (US$2.0 million) in the corresponding period in 2016. The increased loss was mainly due to newly granted options by Yixin to its employees in the third quarter of 2017.

Non-GAAP income from operations in the third quarter of 2017 was RMB266.2 million (US$40.0 million), a 66.7% increase from the corresponding period in 2016.

Net loss in the third quarter of 2017 was RMB510.2 million (US$76.7 million), compared to a net loss of RMB47.4 million (US$7.1 million) in the corresponding period in 2016.

Non-GAAP net income in the third quarter of 2017 was RMB231.8 million (US$34.8 million), a 78.5% increase from the corresponding period in 2016.

Basic and diluted net loss per ADS in the third quarter of 2017 was RMB8.83 (US$1.33) and RMB8.84 (US$1.33), respectively.

Non-GAAP basic and diluted net income per ADS in the third quarter of 2017 was RMB1.70 (US$0.26) and RMB1.56 (US$0.23), respectively.

Umsatz ist deutlich über der Prognose von ~$324 Mio. Das bereinigte eps ist mit mit $0,26 auch auf Spur um mein Jahresziel von $1,00 zu erreichen. Besonders schön auch zu sehen, dass das Wachstum im Advertising Bereich mit +19% wieder anzieht.

Die Prognose mit nem bereinigten Umsatzwachstum von über 50% gefällt auch. Fundamental läufts weiter alles rund, ich bin gespannt was die Börse aus den Zahlen macht... zuletzt ging es nach den Zahlen in der ersten Stunde immer deutlich runter um sich dann zu erholen...

Trading Spotlight

Ein sehr aufschlussreicher CC den man sich unbedingt durchlesen sollte um das Potential was hinter Bitauto und Yixin steht zu verstehen... Andy Zhang hat jedenfalls großes vor und er ist auf einem guten Weg das zu erreichen...

https://seekingalpha.com/article/4126467-bitauto-holdings-bi…

Mein Liebslingszitat daraus: "it’s almost like existing business of BITA is looking to become auto industry’s Tencent, internally that’s what we are calling, that’s what we’re marking as a goal."

Er hat sich auch dazu hinreißen lassen zu sagen, dass er davon ausgeht, dass sich der Umsatz von Yixin nächstes Jahr nochmal mindestens verdoppeln wird.

https://seekingalpha.com/article/4126467-bitauto-holdings-bi…

Mein Liebslingszitat daraus: "it’s almost like existing business of BITA is looking to become auto industry’s Tencent, internally that’s what we are calling, that’s what we’re marking as a goal."

Er hat sich auch dazu hinreißen lassen zu sagen, dass er davon ausgeht, dass sich der Umsatz von Yixin nächstes Jahr nochmal mindestens verdoppeln wird.

Nachdem Bitauto von den Analysten bislang kaum beachtet wurde, hat Morgan Stanley heute mit einem Kursziel von $45 und Overweight das Coverage aufgenommen.

https://www.streetinsider.com/New+Coverage/Morgan+Stanley+St…

https://www.streetinsider.com/New+Coverage/Morgan+Stanley+St…

Antwort auf Beitrag Nr.: 56.437.877 von Szew am 13.12.17 12:39:24

sehe ich das richtig, ggf. kannst du mal einen Link zur Aktie reinstellen?

Bewertung

die Bewertung von Yixin Group ist aber deutlich eingebrochen,sehe ich das richtig, ggf. kannst du mal einen Link zur Aktie reinstellen?

Antwort auf Beitrag Nr.: 56.459.909 von smyl am 15.12.17 14:11:34Ja, Yixin erlitt leider das selbe Schicksal wie die anderen beiden großen IPOs zu dieser Zeit (China Literature und Razer), erst schoss der Kurs hoch und wurde dann abverkauft.

Typisches IPO gezocke, Gründe aus den Unternehmen gab es dafür nicht.

Aktuell liegt der Kurs von Yixin mit HK$6,16 20% unter dem IPO Preis von $7,70, das ist natürlich nicht gut für Bitauto, allerdings ist der Kurs von Bitauto im selben Zeitraum deutlich stärker gefallen, so dass deren Unterbewertung noch größer geworden ist.

Bitautos Anteil an Yixin beträgt nun knapp $2,3 Mrd während Bitautos Marketcap nun bei nur $2,1 Mrd liegt und das Kerngeschäft komplett auspreist.

https://finance.yahoo.com/quote/2858.HK/

Typisches IPO gezocke, Gründe aus den Unternehmen gab es dafür nicht.

Aktuell liegt der Kurs von Yixin mit HK$6,16 20% unter dem IPO Preis von $7,70, das ist natürlich nicht gut für Bitauto, allerdings ist der Kurs von Bitauto im selben Zeitraum deutlich stärker gefallen, so dass deren Unterbewertung noch größer geworden ist.

Bitautos Anteil an Yixin beträgt nun knapp $2,3 Mrd während Bitautos Marketcap nun bei nur $2,1 Mrd liegt und das Kerngeschäft komplett auspreist.

https://finance.yahoo.com/quote/2858.HK/

Antwort auf Beitrag Nr.: 56.460.422 von Szew am 15.12.17 14:57:42So, klingt alles ziemlich überzeugend, hab mich jetzt auch mal engagiert mit 1370 Stück davon und sehe das als loooong Position.

Wenn Du weitere News hast bitte nur rein hier in den Thread.

Danke für Deine Infos und somit zum Input hierfür, lG Mak

Wenn Du weitere News hast bitte nur rein hier in den Thread.

Danke für Deine Infos und somit zum Input hierfür, lG Mak

Weitere Infos zu Bitauto...

... sind immer schwer zu finden, da sich kaum jemand damit beschäftigt, aber hier habe ich nochmal zwei jüngere Berichte:Auf Motley Fool ist vor kurzem ein ganz guter Bericht erschienen

https://www.fool.com/investing/2017/11/26/a-chinese-growth-s…

Auf Seeking Alpha gab es ein Video, was ich aber nur teilweise empfehlen kann, da sich der Analyst scheinbar nur oberflächlich vor allem mit Yixin beschäftigt hat und das Geschäftsmodell noch nicht ganz durchdrungen hat. Vor allem der Vergleich mit Jupai ist eher unpassend, denn Yixins Geschäftsmodell ist nicht (mehr) eigene Kredite auszugeben, sondern Kredite über die Plattform an chinesische Banken zu vermitteln und an der Vermittlugnsgebühr zu verdienen. In den Kommentaren gab es aber glücklicherweise jemanden der das nochmal richtig gestellt hat, ansonsten ist das Video ganz ok:

https://seekingalpha.com/article/4130163-bitauto-knows-best-…

Credit Suisse mit Kaufempfehlung für Yixin

Nun gibt es auch das erste Coverage für Yixin von der Credit Suisse-> Kaufempfehlung mit Kursziel HK$8,7 und damit rund 40% Potential.

Credit Suisse initiated coverage on Yixin Group

(02858) with an "outperform" rating and target price of HK$8.7.

It said that Yixin is the largest online auto retail transactions platform in China and

has captured about 18.7% market share by volume in 2016. Yixin has developed an ecosystem

that enables consumers, automakers, dealers, auto finance partners and aftermarket service

providers to interact and transact with each other. It offers one-stop solution to

consumers with better user experience.

Credit Suisse expects the total revenue of Yixin to grow from Rmb1.5bn in 2016 to

Rmb12.1bn by 2020, representing a CAGR of 69%. The major growth driver is the transaction

platform business, which is expected to witness a CAGR of 138% from 2016-20.

Weitere Kaufempfehlungen für Yixin...

... kommen heute von der UBS (Kursziel HK$8,70) und CMS (Kursziel HK$8,80).UBS Global Research initiated coverage on Yixin

Group (02858) with a "buy" rating, and target price of HK$8.7.

The research house believes the market is overly concerned about increasing regulations

on fintech companies and intensifying competition in the auto finance market, which have

led to Yixin's share price weakness, while its strong position and long-term potential in

the growing auto finance market have yet to be priced in.

Yixin is a leading online auto retail transaction platform in China with specific

strengths in auto finance. Its self-operated auto financing business has been growing

rapidly and accumulating customer and brand recognition.

UBS sees its platform business, which partners with financial institutions to issue

joint loans and offers marketing solutions and aftermarket services to OEMs and dealers,

becoming its major revenue and profit contributor, as it has a better margin profile and

is easier to scale up than the self-operated auto financing business.

It forecast total revenue of Rmb3.5bn, Rmb6.1bn, and Rmb9bn in 2017, 2018, and 2019,

respectively, driven mainly by the expansion of the platform business. The research house

expects the non-GAAP operating margin to improve from 17% in 2017 to 31% in 2019.

China Merchants Securities (CMS) initiated

coverage on Yixin Group (02858) with a "buy" rating, and target price of HK$8.8.

it said Yixin is China's largest online automobile retail transaction platform with

18.7% market share in terms of 2016 transaction volume. Leveraging its massive consumer/

automobile database and strong risk powered by Tencenti JDi Baidu/ Bitauto, Yixin has

facilitated 300k+ auto retailand auto-related transactions with RMB29bn aggregate value as

of 3Q.

CMS forecast Yixin to generate 83%/182% revenue/net profit CAGR in FY2016-19, backed by

strong growth of auto transaction/financelaftermarket service, rapid expansion of

omni-channel network. and solid liquidity management with diversified funding sources.

Antwort auf Beitrag Nr.: 56.513.690 von Szew am 21.12.17 10:04:23

Finde bitauto äußerst interessant.

Habe jedoch trotz einigem überfliegen von Geschäftsberichten/quartalsberichten noch nicht verstanden warum die Verschuldung so angestiegen ist und in was da genau investiert wird. Hast du hierzu ein paar Infos?

Vielen Dank!

LG Roman

Hohe Schulden

Hallo Szew!Finde bitauto äußerst interessant.

Habe jedoch trotz einigem überfliegen von Geschäftsberichten/quartalsberichten noch nicht verstanden warum die Verschuldung so angestiegen ist und in was da genau investiert wird. Hast du hierzu ein paar Infos?

Vielen Dank!

LG Roman

Antwort auf Beitrag Nr.: 57.197.509 von Proman91 am 06.03.18 10:58:58

Die "Verschuldung" kommt durch das Konsolidieren der Tochter Yixin, welche im Autofinanzierungsgeschäft tätig ist und teilweise selbst Kredite vergibt.

Zwei Effekte werden die Cashposition aber nun stärken:

1. Yixin ist im letzten Quartal an die Börse gegangen und hat entsprechend Eigenkapital erhalten.

2. Yixin will das Eigengeschäft mit den Krediten weiter zurückfahren und nur noch als Plattform zur Vermittlung dieser Kredite zwischen Banken und Autohändlern agieren.

Aber nächste Woche kommen die Zahlen, dann sind wir schlauer.

Verschuldung

Moin!Die "Verschuldung" kommt durch das Konsolidieren der Tochter Yixin, welche im Autofinanzierungsgeschäft tätig ist und teilweise selbst Kredite vergibt.

Zwei Effekte werden die Cashposition aber nun stärken:

1. Yixin ist im letzten Quartal an die Börse gegangen und hat entsprechend Eigenkapital erhalten.

2. Yixin will das Eigengeschäft mit den Krediten weiter zurückfahren und nur noch als Plattform zur Vermittlung dieser Kredite zwischen Banken und Autohändlern agieren.

Aber nächste Woche kommen die Zahlen, dann sind wir schlauer.

Antwort auf Beitrag Nr.: 57.197.722 von Szew am 06.03.18 11:17:11Vielen Dank!

ah jetzt komme ich mit. Dachte mir nämlich, dass Yixin nur als Vermittlungsplattform und nicht selbst als Kreditvergeber dient.

Wird Yixin in der Bilanz vollkonsolidiert? Ansonsten hätte man ja tatsächlich nur einen Teil dieser Schulden.

2. ist sehr wichtig, dann kann man mit niedrigem Capex an einer Plattform verdienen.

Vielen Dank für die Infos, blicke schon gespannt auf die Zahlen.

ah jetzt komme ich mit. Dachte mir nämlich, dass Yixin nur als Vermittlungsplattform und nicht selbst als Kreditvergeber dient.

Wird Yixin in der Bilanz vollkonsolidiert? Ansonsten hätte man ja tatsächlich nur einen Teil dieser Schulden.

2. ist sehr wichtig, dann kann man mit niedrigem Capex an einer Plattform verdienen.

Vielen Dank für die Infos, blicke schon gespannt auf die Zahlen.

Antwort auf Beitrag Nr.: 57.199.684 von Proman91 am 06.03.18 14:18:13Ja, Yixin wird weiterhin voll konsolidiert, ab den kommenden Zahlen wird Yixin beim EpS allerdings erstmalig nur anteilig berechnet.

Antwort auf Beitrag Nr.: 57.200.524 von Szew am 06.03.18 15:29:16

Hallo Szew

ich lese Deine Beiträge zu Deinem Wiki regelmäßig. Einige Deiner Werte überschneiden sich mit meinem Depot immer mal wieder. Allerdings bin ich mehr in deutschen/europäischen Werten investiert- bisher jedenfalls. Glückwunsch zu deiner Wiki-Performance übrigens! Am interessantesten finde ich Bitauto. Vor einem Jahr hattest du geschrieben "Autohome und Bitauto. Beide kämpfen um die Krone des chinesischen Onlineautomarktes". Von der Performance hat Autohome mit einem Verdoppler seit deinem Vergleich und einer Marktkapitalisierung von knapp 8 Milliarden € eindeutig gewonnen. Sieht es mit dem Gewinn der Krone auch so aus? Bitauto kommt kursmäßig ja seit 1 Jahr nicht voran.

Antwort auf Beitrag Nr.: 57.276.670 von NETFOX am 14.03.18 15:22:52

der Kurs von Autohome hat sich wirklich stark entwickelt und zeigt auf wo die Reise für Bitauto auch hingehen könnte.

Ich sehe den Hauptgrund hinter der unterschiedlichen Kursentwicklung in dem Strategieschwenk bei Bitauto. Denn Bitauto hat frühzeitig erkannt, dass die reine Werbevermarktung der Website irgendwann an seine Wachstumsgrenze stoßen wird und hatte früh deutlich größere Ambitionen als Autohome. Deswegen hat man viel Zeit, Geld und Personal investiert und den Transactionbereich aufzubauen in dem man die Plattform bereitstellt um Autofinanzierungen und weitere Services über den Kundenbeziehungslebenszyklus abzuwickeln. Dadurch weißt Bitauto bislang kaum Gewinne aus, während sich Autohome auf das Werbegeschäft und das Ausnutzen von inzwischen vorhandenen Skaleneffekten beschränkt hat. Dadurch kann Autohome weiter regelmäßig steigende Gewinne ausweisen, aber inzwischen hat auch Autohome gemerkt, dass das transaktionsbasierte Geschäft deutlich mehr Potential hat und versucht nun auch langsam Fuß zu fassen. Doch Bitauto hat durch die starken Investitionen mit Yixin inzwischen ein so starkes Unternehmen aufgebaut, dass mit seiner hervorragenden Marktstellung auch dank der Beteiligungen von Tencent, JD und Baidu kaum mehr zu verdrängen ist.

Autohome kommt bei einem Umsatz in 2017 von $954 Mio auf eine Marktkapitalisierung von etwas über $10 Mrd. Ein KUV von etwas über 10 halte ich schon für relativ sportlich. Umsatzmäßig ist Autohome in Kerngeschäft um knapp 30% gewachsen im vergangenen Jahr. Das EpS lag dabei bei $2,84 und Autohome kommt damit etwa auf ein kgv von 31.

Bitauto wird in 2017 wohl einen Umsatz von ~$1,28 Mrd erzielen und kommt auf eine Marktkapitalisierung von $2,40 Mrd und damit einem KUV von nur 2. Damit ist Bitauto hier bei weitem günstiger als Autohome, auch wenn man noch beachten muss, dass in den Umsätzen Yixin voll konsolidiert ist und Bitautos Anteil nur bei etwa 47% liegt. Rechnet man diesem Umstand raus, käme Bitauto immer noch auf grob $1 Mrd Umsatz und liegt damit bereits vor Autohome.

Da man aufgrund des neuen Schwerpunkts hin zur Transaktionsplattform die alte Welt der Vermarktung der Website zurückstellt, wächst diese nicht so schnell wie bei Autohome, sondern nur zwischen ~10-20%. Insgesamt steigt der Umsatz mit über 50% aber deutlich schneller als bei Autohome und sollte viel später seine natürliche Umsatzgrenze erreichen aufgrund des größeren transaktionsbasierten Marktes. Beim kgv nehmen sich beide nicht viel, auch wenn wir die Bitauto Zahlen erst morgen sehen, wird das kgv für Bitauto in diesem Investitionsjahr wohl auch in dem Bereich 31 liegen.

Der Unterschied zwischen beiden ist aber dass das Potential von Bitauto viel viel größer ist, denn während Bitauto gerade am Anfang der Reise steht und nächstes Jahr seine Gewinne bereits locker verdoppeln könnte, ist Autohome bereits dabei die Cash Cow zu melken und reitet auf hohen Margen.

Um auf die Ausgangsfrage zurückzukommen, wer die Krone in China gewonnen hat, sieht es für mich aktuell so aus, als ob Autohome in der Werbevermarktung die Nase vorn hat während Bitauto sich aus diesem Kampf ein Stück zurückzieht um sich heimlich den viel größeren Kuchen einzuverleiben. Sollte man hier dann mal die geplante Marktstellung erreichen, könnte man damit aber auch die klassische Vermarktung stärker nutzen und Autohome Marktanteile abnehmen.

Bitauto oder Autohome

Moin Netfox,der Kurs von Autohome hat sich wirklich stark entwickelt und zeigt auf wo die Reise für Bitauto auch hingehen könnte.

Ich sehe den Hauptgrund hinter der unterschiedlichen Kursentwicklung in dem Strategieschwenk bei Bitauto. Denn Bitauto hat frühzeitig erkannt, dass die reine Werbevermarktung der Website irgendwann an seine Wachstumsgrenze stoßen wird und hatte früh deutlich größere Ambitionen als Autohome. Deswegen hat man viel Zeit, Geld und Personal investiert und den Transactionbereich aufzubauen in dem man die Plattform bereitstellt um Autofinanzierungen und weitere Services über den Kundenbeziehungslebenszyklus abzuwickeln. Dadurch weißt Bitauto bislang kaum Gewinne aus, während sich Autohome auf das Werbegeschäft und das Ausnutzen von inzwischen vorhandenen Skaleneffekten beschränkt hat. Dadurch kann Autohome weiter regelmäßig steigende Gewinne ausweisen, aber inzwischen hat auch Autohome gemerkt, dass das transaktionsbasierte Geschäft deutlich mehr Potential hat und versucht nun auch langsam Fuß zu fassen. Doch Bitauto hat durch die starken Investitionen mit Yixin inzwischen ein so starkes Unternehmen aufgebaut, dass mit seiner hervorragenden Marktstellung auch dank der Beteiligungen von Tencent, JD und Baidu kaum mehr zu verdrängen ist.

Autohome kommt bei einem Umsatz in 2017 von $954 Mio auf eine Marktkapitalisierung von etwas über $10 Mrd. Ein KUV von etwas über 10 halte ich schon für relativ sportlich. Umsatzmäßig ist Autohome in Kerngeschäft um knapp 30% gewachsen im vergangenen Jahr. Das EpS lag dabei bei $2,84 und Autohome kommt damit etwa auf ein kgv von 31.

Bitauto wird in 2017 wohl einen Umsatz von ~$1,28 Mrd erzielen und kommt auf eine Marktkapitalisierung von $2,40 Mrd und damit einem KUV von nur 2. Damit ist Bitauto hier bei weitem günstiger als Autohome, auch wenn man noch beachten muss, dass in den Umsätzen Yixin voll konsolidiert ist und Bitautos Anteil nur bei etwa 47% liegt. Rechnet man diesem Umstand raus, käme Bitauto immer noch auf grob $1 Mrd Umsatz und liegt damit bereits vor Autohome.

Da man aufgrund des neuen Schwerpunkts hin zur Transaktionsplattform die alte Welt der Vermarktung der Website zurückstellt, wächst diese nicht so schnell wie bei Autohome, sondern nur zwischen ~10-20%. Insgesamt steigt der Umsatz mit über 50% aber deutlich schneller als bei Autohome und sollte viel später seine natürliche Umsatzgrenze erreichen aufgrund des größeren transaktionsbasierten Marktes. Beim kgv nehmen sich beide nicht viel, auch wenn wir die Bitauto Zahlen erst morgen sehen, wird das kgv für Bitauto in diesem Investitionsjahr wohl auch in dem Bereich 31 liegen.

Der Unterschied zwischen beiden ist aber dass das Potential von Bitauto viel viel größer ist, denn während Bitauto gerade am Anfang der Reise steht und nächstes Jahr seine Gewinne bereits locker verdoppeln könnte, ist Autohome bereits dabei die Cash Cow zu melken und reitet auf hohen Margen.

Um auf die Ausgangsfrage zurückzukommen, wer die Krone in China gewonnen hat, sieht es für mich aktuell so aus, als ob Autohome in der Werbevermarktung die Nase vorn hat während Bitauto sich aus diesem Kampf ein Stück zurückzieht um sich heimlich den viel größeren Kuchen einzuverleiben. Sollte man hier dann mal die geplante Marktstellung erreichen, könnte man damit aber auch die klassische Vermarktung stärker nutzen und Autohome Marktanteile abnehmen.

Bitauto Q4 Zahlen

sind nun raus.Der Umsatz liegt mit $413,5 Mio deutlich über den Erwartungen.

Das EpS mit $0,12 eher im Bereich der Erwartungen - zumindest hier gabs keine positive Überraschung.

Die klassischen Bitauto Bereiche nehmen wieder stärker Fahrt auf - Werbevermarktung Umsatz +18% und Digitale Marketing Lösungen sogar +40%. Der Transaction Bereich hauptsächlich durch Yixin steigt wieder dreistellig mit +115%. Yixin hat übrigens eben auch seinen ersten Geschäftsbericht veröffentlicht, hier gibt es nun erste Erkenntnisse zur Aufteilung des Plattformgeschäfts und des selbstdurchgeführten Bereichs - wens interessiert sollte sich das unbedingt anschauen. Mich hat überrascht dass Yixin schon so profitabel arbeitet.

Die Synergieeffekte zwischen Yixin und Bitauto die ich gestern angedeutet hatte scheint der CEo nun auch stärker angehen zu wollen: "Firstly, in my dual role, I will seek to further activate synergies between Bitauto and Yixin, through allowing crossover of user accounts, aggregating data resources, and enabling shared sales and marketing activities among automakers and dealers across multiple Bitauto and Yixin channels".

Nachdem es im letzten Quartal wie erwartet noch einige Sonderfaktoren durch den Börsengang von Yixin und ausgegebenen Optionen noch zu Zusatzbelastungen gab sollte es in 2018 nun ohne Sonderbelastungen Richtung Profitabilität und Skalierung gehen: " As we continue to make healthy progress across our business lines, we are optimistic about Bitauto's profitability outlook for 2018. We expect to expand margins over the coming quarters as we drive cost saving synergies between Bitauto and Yixin, increased efficiencies in our media business, and economies of scale from Yixin"

Unterm Strich bleibe ich sehr optimistisch, dass 2018 ein sehr positives Jahr für Bitauto werden wird, sollte die Börse heute negativ auf die Zahlen reagieren werde ich meine Position aufstocken.

Fast klassisch nach den Zahlen dass der Kurs erstmal um gut 10% abtaucht... bisher hat er sich intraday aber meist erholt. Habe meine Position unter $27 nun deutlich aufgestockt.

Aufgrund des geringen freefloats ist der Kurs halt immer sehr volatil, nach einer Stunde wurden bereits mehr als 5% des freefloats gehandelt...

Aufgrund des geringen freefloats ist der Kurs halt immer sehr volatil, nach einer Stunde wurden bereits mehr als 5% des freefloats gehandelt...

Antwort auf Beitrag Nr.: 57.288.793 von Szew am 15.03.18 15:30:52

Dass der Intradayverlust nach den Zahlen schnell wieder aufgeholt wurde, kann ich zumindest für Q3/2017 im November nicht sehen. Danach setzte erstmal ein richtiger Abwärtstrend ein, der erst Ende Dezember drehte.

Na ja, ich habe jedenfalls (leider) gestern schon gekauft und habe es heute auch wieder getan. Ich hoffe 2018 wächst neben Umsatz auch der Gewinn - und der Kurs dreht mittelfristig wieder in ganz andere höhere Regionen.

Hallo Szew,

vielen Dank für deine umfangreiche Antwort gestern. Klingt ja alles eigentlich sehr überzeugend. Allerdings sind ja auch Deine Erwartungen mit 1€ Gewinn für 2017 leider deutlich unterboten worden. 15 Cent wurden von den Analysten erwartet- jetzt sind es nur 12 Cent. Alles trotz oder wegen kräftigem Umsatzwachstums. Der CEO sprüht wie immer vor Euphorie- aber die Börse reagiert mit kräftigen Abgaben auf ein Tief wie zuletzt vor 9 Monaten. Warum kann der CEO nicht überzeugen? Oder liegt das grundsätzlich an "Chinaktien"? Ausschließlich in Deutschland gelistete Chinawerte waren ja durchweg Betrug.Dass der Intradayverlust nach den Zahlen schnell wieder aufgeholt wurde, kann ich zumindest für Q3/2017 im November nicht sehen. Danach setzte erstmal ein richtiger Abwärtstrend ein, der erst Ende Dezember drehte.

Na ja, ich habe jedenfalls (leider) gestern schon gekauft und habe es heute auch wieder getan. Ich hoffe 2018 wächst neben Umsatz auch der Gewinn - und der Kurs dreht mittelfristig wieder in ganz andere höhere Regionen.

Antwort auf Beitrag Nr.: 57.289.585 von NETFOX am 15.03.18 16:26:23

2017e: Umsatz $1125 Mio - EpS (Non-Gaap) $1,00

2018e: Umsatz $1500 Mio - EpS (Non-Gaap) $2,00

Nun sind es für 2017 ein Umsatz von $1350 Mio und ein EpS von $0,78, man hat mehr Umsatz gemacht dafür aber mehr investieren müssen und ist am ende beim Gewinn unter meinen Erwartungen gewesen. Der Gewinn ist für mich in diesem Jahr tatsächlich aber nicht relevant und ich hätte auch gekauft wenn es kein Gewinn gegeben hätte. Denn das was man in diesem Jahr aufgebaut hat, ist etwas, was sich erst richtig in der Zukunft auszahlen wird, wenn man in die Skalierungsphase eintritt. Noch ist man im Aufbau und das kostet erstmal Geld. Wenn man sich das Unternehmen nur oberflächlich anschaut und dann wohlmöglich auch nur den hohen Gaap Verlust, dann ist es kein wunder wenn viele short gehen.

Wenn man hier investiert muss einem klar sein, dass man in ein Unternehmen investiert, dass versucht den kompletten Automarkt aufzurollen und dabei nun die ersten Schritte gemacht hat, bis man das geschafft hat wird man aber noch eine Weile gehen müssen... sollte man aber angekommen sein, wird die Marktkapitalisierung aber sicher nicht mehr bei unter $2 Mrd liegen, sondern eher bei $20 Mrd.

Nach den Zahlen ändere ich dann auch meine Schätzung für 2018 auf:

2018e: Umsatz $1900 Mio - EpS (Non-Gaap) $2,00

Bei der Ergebnisschätzung liegen die Analysten inzwischen sogar teilweise über den $2,00 aber wenn sich in den nächsten Quartalen der Weg in diese Richtung abzeichnen sollte, dann kann der Kurs gar nicht anders als steigen.

Prognose

Meine Prognose zu Beginn des Threads war:2017e: Umsatz $1125 Mio - EpS (Non-Gaap) $1,00

2018e: Umsatz $1500 Mio - EpS (Non-Gaap) $2,00

Nun sind es für 2017 ein Umsatz von $1350 Mio und ein EpS von $0,78, man hat mehr Umsatz gemacht dafür aber mehr investieren müssen und ist am ende beim Gewinn unter meinen Erwartungen gewesen. Der Gewinn ist für mich in diesem Jahr tatsächlich aber nicht relevant und ich hätte auch gekauft wenn es kein Gewinn gegeben hätte. Denn das was man in diesem Jahr aufgebaut hat, ist etwas, was sich erst richtig in der Zukunft auszahlen wird, wenn man in die Skalierungsphase eintritt. Noch ist man im Aufbau und das kostet erstmal Geld. Wenn man sich das Unternehmen nur oberflächlich anschaut und dann wohlmöglich auch nur den hohen Gaap Verlust, dann ist es kein wunder wenn viele short gehen.

Wenn man hier investiert muss einem klar sein, dass man in ein Unternehmen investiert, dass versucht den kompletten Automarkt aufzurollen und dabei nun die ersten Schritte gemacht hat, bis man das geschafft hat wird man aber noch eine Weile gehen müssen... sollte man aber angekommen sein, wird die Marktkapitalisierung aber sicher nicht mehr bei unter $2 Mrd liegen, sondern eher bei $20 Mrd.

Nach den Zahlen ändere ich dann auch meine Schätzung für 2018 auf:

2018e: Umsatz $1900 Mio - EpS (Non-Gaap) $2,00

Bei der Ergebnisschätzung liegen die Analysten inzwischen sogar teilweise über den $2,00 aber wenn sich in den nächsten Quartalen der Weg in diese Richtung abzeichnen sollte, dann kann der Kurs gar nicht anders als steigen.

Antwort auf Beitrag Nr.: 57.289.828 von Szew am 15.03.18 16:41:55Mit Kursstagnation bzw Kurseinbrüchen bei Firmen, die auf Grund von Investitionen einen geringeren Gewinn ausweisen als erwartet, kenne ich mich aus (bin ja jahrelang bei Hypoport dabei ) Solange die Story stimmt, habe ich damit kein Problem. Die Vola bei Bitauto finde ich trotzdem extrem. Im Grunde könnten ja die Megaunternehmen, die sich bei Yixin eingekauft haben, indirekt über eine Beteiligung bei Bitauto ihren Anteil an Yixin erhöhen und das Bitautogeschäft gratis bekommen. Genau darauf spekulieren wir ja auch.

) Solange die Story stimmt, habe ich damit kein Problem. Die Vola bei Bitauto finde ich trotzdem extrem. Im Grunde könnten ja die Megaunternehmen, die sich bei Yixin eingekauft haben, indirekt über eine Beteiligung bei Bitauto ihren Anteil an Yixin erhöhen und das Bitautogeschäft gratis bekommen. Genau darauf spekulieren wir ja auch.

) Solange die Story stimmt, habe ich damit kein Problem. Die Vola bei Bitauto finde ich trotzdem extrem. Im Grunde könnten ja die Megaunternehmen, die sich bei Yixin eingekauft haben, indirekt über eine Beteiligung bei Bitauto ihren Anteil an Yixin erhöhen und das Bitautogeschäft gratis bekommen. Genau darauf spekulieren wir ja auch.

) Solange die Story stimmt, habe ich damit kein Problem. Die Vola bei Bitauto finde ich trotzdem extrem. Im Grunde könnten ja die Megaunternehmen, die sich bei Yixin eingekauft haben, indirekt über eine Beteiligung bei Bitauto ihren Anteil an Yixin erhöhen und das Bitautogeschäft gratis bekommen. Genau darauf spekulieren wir ja auch. Conference Call

das Transkript zum Conference Call ist jetzt verfügbar und dort wird auch viel Optimismus verprüht, mal ein paar Zitate daraus:Moving to 2018, we're confident that we will expand Bitauto's leadership as China's top online auto media and transaction services ecosystem.

We anticipate that this strong top line momentum will continue in 2018, and we remain optimistic regarding our bottom line outlook.

The third factor benefiting us is the economies of scale from Yixin as it becomes more of a revenue generator as well as a bottom line generator. This is big -- in addition to Yixin's overall business and market growth, this also has to do with the expansion of Yixin's platform business, which is more profitable. And having said that, we expect to increase our margin on -- at all levels by 1 to 2 percentage points in the year, hopefully 2%.

Und endlich gibt Andy Zhang mal Zahlen zu der Profitablität des Kerngeschäfts ohne Yixin:

Well, I think to put into more perspective, I think last year, BITA's own businesses came up with somewhere around RMB275 million non-GAAP net profit. I think we're very confident that this number will grow around or more than 50% in the year of 2018.

Das heißt man erwartet in etwa ein eps von $0,90 allein aus dem Kerngeschäft welches die Börse ja ohnehin schon auspreist...

So all of which is undergoing right now and while would we're doing that, we continue to ramp up our revenues, and we do see somewhat of a promising profit growth for BITA on business for the year of 2018.

Interessant auch zu den Share based Compensations die das Gaap Ergebnis ja so verhagelt haben:

Liping Zhao

Actually, I have a quick question about the share-based compensation. Can you share the share-based compensation trend going forward, because we see a very large jump in third quarter and fourth quarter?

Xuan Zhang

Right. I think I'm in the best position to answer that question because more or less that relates to me personally. I think the jump actually came from the result of the hit on Yixin's P&L last year at the last quarter -- at the final quarter of the year. Because in the last 3-and-so years after I established Yixin and most of the management team, we have been working for the company without any stock compensation whatsoever. I personally didn't receive any cash compensation either while I was doing that. So therefore, right before the lifting of Yixin, the agreement is that to revoke all the efforts that the team has made in the past 3.5 years of time. For me, it's more or less like 4 years of time. So that single incident happened -- took place in the fourth quarter. We will not see a different scale like this, especially from Yixin's perspective, anytime soon, so to speak. So it's a one-time thing, it will not repeat itself. Thank you.

EpS in 2018?

Bei Bitauto gibt es zwar nie eine Prognose was den Gewinn angeht, diesmal haben wir aufgrund aller verfügbaren Aussagen aber eine Möglichkeit die Erwartungen von Bitauto zu berechnen:Altgeschäft: 275 Mio aus 2017*1,5 = 412,5 Mio Renminbi

Yixin: Umsatz soll sich verdoppeln und Marge um knapp 2% steigen: 8.000 Mio *0,14 = 1120 Mio Renminbi. Davon gehen aber nur 47% an Bitauto also 526,4 Mio Renminbi

Macht zusammen 412,5+526,4= 938,9 Mio Renminbi die Bitauto zuzurechnen sind.

Macht zum aktuellen Wechselkurs ~$148,5 Mio.

Dadurch ergibt sich ein Ergebnis je Aktie von $2,11 (unverwässert) bzw. $1,90 (verwässert)

Antwort auf Beitrag Nr.: 57.297.286 von Szew am 16.03.18 11:08:52

http://www.it-times.de/news/bitauto-baidu-und-tencent-beteil…

"Baidu und Tencent Beteiligung weist Riesen-Verlust aus - Aktienkurs im freien Fall"

Solche Meldungen nach den Zahlen steigern auch nicht gerade das Interesse an der Aktie

http://www.it-times.de/news/bitauto-baidu-und-tencent-beteil…

Antwort auf Beitrag Nr.: 57.298.255 von NETFOX am 16.03.18 12:25:23Ja, das habe ich auch gelesen. Aber so ist es halt wenn man nur oberflächlich auf die Zahlen schaut, dann entgeht einem oft das Wichtigste...

Daher passt das Fazit aus diesem Bericht ganz gut https://www.fool.com/investing/2018/03/15/why-bitauto-holdin…:

All told, this looks like a knee-jerk reaction to headline numbers that should fade away when investors dive in to take a deeper look at Bitauto's actual business prospects.

Daher passt das Fazit aus diesem Bericht ganz gut https://www.fool.com/investing/2018/03/15/why-bitauto-holdin…:

All told, this looks like a knee-jerk reaction to headline numbers that should fade away when investors dive in to take a deeper look at Bitauto's actual business prospects.

Hm- die Aktie kennt ja kein Halten mehr  und das sogar mit höheren Umsätzen als gestern.

und das sogar mit höheren Umsätzen als gestern.

Die Frage ist, ob ICH vielleicht die Zahlen nicht zu oberflächlich betrachtet habe.

und das sogar mit höheren Umsätzen als gestern.

und das sogar mit höheren Umsätzen als gestern.Die Frage ist, ob ICH vielleicht die Zahlen nicht zu oberflächlich betrachtet habe.

Antwort auf Beitrag Nr.: 57.301.408 von NETFOX am 16.03.18 17:18:17Was jetzt passiert ist halt typisch für kleinere Tech Aktien an der Nasdaq wo dann die Trader und Shortseller draufspringen wenn bestimmte Chartmarken unterschritten wurden.

Schaut man sich mal an was Yixin heute Nacht in Hongkong gemacht hat sieht man dass sich der Wert gar nicht so sehr von dieser Panik hat anstecken lassen und nur 6% verlor, während Bitauto inzwischen bei gut 20% ist und nun deutlich unter dem Wert der Yixin Beteiligung notiert.

Bei Yixin gab es von dem ersten Analysten nach den Zahlen eine Bestätigung der Kaufempfehlung mit rund 35% Aufwärtspotential.

Ich habe die Kurse unter $25 auch heute genutzt um meine Position auszubauen und Bitauto ist nun vor L&S knapp meine größte Position.

Schaut man sich mal an was Yixin heute Nacht in Hongkong gemacht hat sieht man dass sich der Wert gar nicht so sehr von dieser Panik hat anstecken lassen und nur 6% verlor, während Bitauto inzwischen bei gut 20% ist und nun deutlich unter dem Wert der Yixin Beteiligung notiert.

Bei Yixin gab es von dem ersten Analysten nach den Zahlen eine Bestätigung der Kaufempfehlung mit rund 35% Aufwärtspotential.

Ich habe die Kurse unter $25 auch heute genutzt um meine Position auszubauen und Bitauto ist nun vor L&S knapp meine größte Position.

Antwort auf Beitrag Nr.: 57.301.525 von Szew am 16.03.18 17:29:14Szew freut mich, dass du hier schreibst. Habe heute meine Position bei 24,30 Dollar verdoppelt. Die erste Position in 2017 noch bei 27 Dollar gekauft, wobei da der Euro noch deutlich schwächer war, also erste Position noch mehr teurer gekaufft.

Absturz

Echt krasser Absturz der Aktie nach den eigentlich positiven Zahlen.Bitauto ist halt eine ziemliche Spekulation auf die Zukunft und da sehe ich immer wieder einen Einbruch der Chinesischen Wirtschaft mit gleichzeitigem Einbruch des Automarktes vor mir. Vor diesem Hintergrund fehlen mir etwas die Zahlen zur Verschuldung und Cash Flows. Gibt es diese nur im Jahresbericht oder habt ihr dazu eine Quelle?

Was mir etwas an den gemeldeten Zahlen fehlt ist ein Cashflow Statement. Gab es dazu im Call Infos?

Antwort auf Beitrag Nr.: 57.303.241 von Proman91 am 16.03.18 20:27:23

Da das meiste aber sowieso an Yixin hängt, lohnt sich für dich sicher ein Blick in den Geschäftsbericht von Yixin, denn dieser liegt schon vor und enthält auch alle Infos zum Cash Flow.

Verschuldung und Cash Flow

Bei Bitauto findest du noch keine Infos zum Cash Flow, diese werden dann im Geschäftsbericht veröffentlicht, der zeitnah folgen sollte. Eine erste grobe Bilanz zu Bitauto ist der Pressemitteilung zu den Q4 Zahlen angehängt.Da das meiste aber sowieso an Yixin hängt, lohnt sich für dich sicher ein Blick in den Geschäftsbericht von Yixin, denn dieser liegt schon vor und enthält auch alle Infos zum Cash Flow.

Szew gehört zu den Usern den ich voll und ganz vertraue. Er hebt das Niveau bei w:o ungemein. Mein Dank an Szew,

Die Credit Suisse hat heute das Coverage von Bitauto aufgenommen mit Kursziel $38 und outperform.

Yixin hat sich heute Nacht mit -3% wieder deutlich stabiler gehalten als Bitauto am letzten Handelstag.

Yixin hat sich heute Nacht mit -3% wieder deutlich stabiler gehalten als Bitauto am letzten Handelstag.

Und da kommt die nächste gute Nachricht hinterher:

Bitauto beschließt Aktienrückkauf für bis zu $150 Mio in den nächsten 12 Monaten

Bitauto beschließt Aktienrückkauf für bis zu $150 Mio in den nächsten 12 Monaten

Antwort auf Beitrag Nr.: 57.318.458 von Szew am 19.03.18 13:07:24@Szew

finde die Aktie sehr interresant, was mich etwas stutzig macht ist de Chart der letzten Jahre,

hier gab es keine Weiterentwicklung im Kurs, Woran lag das? wenn ich mir andere China Aktien anschaue, sind diese ja stark gestiegen

finde die Aktie sehr interresant, was mich etwas stutzig macht ist de Chart der letzten Jahre,

hier gab es keine Weiterentwicklung im Kurs, Woran lag das? wenn ich mir andere China Aktien anschaue, sind diese ja stark gestiegen

Antwort auf Beitrag Nr.: 57.318.917 von smyl am 19.03.18 13:57:09Genau das ist ja das spannende bei Bitauto, denn das Unternehmen hat allein im letzten Jahr riesige Fortschritte gemacht aber man bekommt das Unternehmen immer noch zum selben Preis wie damals.

Ich lese seit über nem Jahr wirklich alles zu dem Unternehmen was ich irgendwo finden kann und ich konnte bislang keine fundamentale Begründung finden, warum der Kurs da steht wo er steht.

In diversen US Foren geben die Verkäufer sehr überwiegend charttechnische Aspekte für den Verkauf an oder wenn fundamentale Gründe kommen, dann welche, die leicht zu widerlegen sind weil diejenigen einfach nicht gut informiert sind.

Der Rückkauf könnte nun sehr interessant werden, denn der Wert des Freefloat beträgt nur rund $340 Mio und damit könnte man theoretisch fast den halben Freefloat zurückkaufen, was einem Shortie schon sorgen machen sollte.

Als Begründung für den Aktienrückkauf wiederholte der CEO eigentlich nur nochmal das bekannte aus dem CC: "The share purchase program announced today reflects our confidence in the long-term growth prospects of all of Bitauto's business lines. We will continue to activate synergies between Bitauto and Yixin, drive increased efficiencies in our media business, and realize economies of scale in Yixin."

Ich lese seit über nem Jahr wirklich alles zu dem Unternehmen was ich irgendwo finden kann und ich konnte bislang keine fundamentale Begründung finden, warum der Kurs da steht wo er steht.

In diversen US Foren geben die Verkäufer sehr überwiegend charttechnische Aspekte für den Verkauf an oder wenn fundamentale Gründe kommen, dann welche, die leicht zu widerlegen sind weil diejenigen einfach nicht gut informiert sind.

Der Rückkauf könnte nun sehr interessant werden, denn der Wert des Freefloat beträgt nur rund $340 Mio und damit könnte man theoretisch fast den halben Freefloat zurückkaufen, was einem Shortie schon sorgen machen sollte.

Als Begründung für den Aktienrückkauf wiederholte der CEO eigentlich nur nochmal das bekannte aus dem CC: "The share purchase program announced today reflects our confidence in the long-term growth prospects of all of Bitauto's business lines. We will continue to activate synergies between Bitauto and Yixin, drive increased efficiencies in our media business, and realize economies of scale in Yixin."

Nun hat auch JP Morgan sein Kursziel bekanntgegeben und das ist mit $46 ungewöhnlich hoch, wenn man vom jetzigen Kurs ausgeht, da solche Analysten sich da ja meist nicht gern zu sehr aus dem Fenster lehnen und lieber 20-30% Abstand Kursziele geben. Aber $46 wären zumindest mal ~85% vom jetzigen Stand aus.

Sometimes, it seems as if you're stuck in reverse. Bitauto (NYSE: BITA) was one of last week's biggest losers, shedding 20.4% of its value after following up solid financial results with weaker-than-expected guidance for the current quarter. The shares are trading at their lowest level in 11 months.

The online provider of content, marketing, and more recently financing services for the automotive industry in China came through with what initially seemed to be a blowout performance. Revenue soared 54% to hit $413.5 million, well ahead of the $328.9 million that analysts were targeting. Adjusted earnings rose 26% to $15.3 million or $0.11 per American depositary share, also just ahead of what Wall Street pros were forecasting. This is the third quarter in a row that Bitauto is beating the market's profit expectations. Unfortunately for investors, looking back is just part of the story. Bitauto's look ahead left a lot to be desired.

Bitauto stock has now shed more than half of its value since peaking in October. Go back to the all-time highs the shares hit four summers ago and Bitauto has surrendered more than 75% of its peak value. Not every investor is showing a loss on paper here. The stock is actually trading nicely higher since the beginning of last year despite the recent swoon. The shares rose 68% for all of 2017. Bitauto is a volatile beast, packing a one-year beta of 2.64.

Its original auto marketing offerings continue to post double-digit growth. Revenue from its advertising and subscription business went up 18% to $168.9 million, and its digital marketing solutions segment grew its top-line results by 49% to $49.5 million. However, the real driver here is its transaction services business, soaring 116% in the quarter to become the largest division here with $195.2 million in revenue.

Playing a larger role in the actual vehicle sale has been a game changer for Bitauto, and it's also what drew three of China's largest dot-com darlings to take sizable investment stakes in the company two years ago. Bitauto used the capital infusion and the perhaps even more valuable connections to lay the groundwork for one of China's largest online car financing platform. Bitauto closed out the year with $1.7 billion in cash, equivalents, and restricted cash.

Bitauto's troublesome guidance calls for top-line growth to decelerate in the first quarter. Bitauto sees $301.8 million to $309.5 million in revenue, well short of the $337.1 million that analysts were modeling. Things aren't as bad as the miss is suggesting. Bitauto's forecast reflects revenue net of the value-added tax, a new revenue recognition standard that Bitauto is embracing this year. Some of the higher Wall Street targets probably weren't baking that into their projections. On a gross basis, revenue for the quarter will rise between 37% and 41% to hit $325.6 million and $333.8 million. We're still eyeing a top-line miss and decelerating revenue growth, but growth on a comparable basis remains strong.

The sell-off appears overdone, and Bitauto is signaling as such by announcing board authorization for $150 million in buybacks. Bitauto's dot-com darling investors may want to consider following suit.

The online provider of content, marketing, and more recently financing services for the automotive industry in China came through with what initially seemed to be a blowout performance. Revenue soared 54% to hit $413.5 million, well ahead of the $328.9 million that analysts were targeting. Adjusted earnings rose 26% to $15.3 million or $0.11 per American depositary share, also just ahead of what Wall Street pros were forecasting. This is the third quarter in a row that Bitauto is beating the market's profit expectations. Unfortunately for investors, looking back is just part of the story. Bitauto's look ahead left a lot to be desired.

Bitauto stock has now shed more than half of its value since peaking in October. Go back to the all-time highs the shares hit four summers ago and Bitauto has surrendered more than 75% of its peak value. Not every investor is showing a loss on paper here. The stock is actually trading nicely higher since the beginning of last year despite the recent swoon. The shares rose 68% for all of 2017. Bitauto is a volatile beast, packing a one-year beta of 2.64.

Its original auto marketing offerings continue to post double-digit growth. Revenue from its advertising and subscription business went up 18% to $168.9 million, and its digital marketing solutions segment grew its top-line results by 49% to $49.5 million. However, the real driver here is its transaction services business, soaring 116% in the quarter to become the largest division here with $195.2 million in revenue.

Playing a larger role in the actual vehicle sale has been a game changer for Bitauto, and it's also what drew three of China's largest dot-com darlings to take sizable investment stakes in the company two years ago. Bitauto used the capital infusion and the perhaps even more valuable connections to lay the groundwork for one of China's largest online car financing platform. Bitauto closed out the year with $1.7 billion in cash, equivalents, and restricted cash.

Bitauto's troublesome guidance calls for top-line growth to decelerate in the first quarter. Bitauto sees $301.8 million to $309.5 million in revenue, well short of the $337.1 million that analysts were modeling. Things aren't as bad as the miss is suggesting. Bitauto's forecast reflects revenue net of the value-added tax, a new revenue recognition standard that Bitauto is embracing this year. Some of the higher Wall Street targets probably weren't baking that into their projections. On a gross basis, revenue for the quarter will rise between 37% and 41% to hit $325.6 million and $333.8 million. We're still eyeing a top-line miss and decelerating revenue growth, but growth on a comparable basis remains strong.

The sell-off appears overdone, and Bitauto is signaling as such by announcing board authorization for $150 million in buybacks. Bitauto's dot-com darling investors may want to consider following suit.

Antwort auf Beitrag Nr.: 57.289.828 von Szew am 15.03.18 16:41:55ich sehe, dass du relativ stark auf das Non-GAAP net income fokussiert bist. hat das einen speziellen grund? Ich frage nur deshalb, weil eine bilanz noch mehr kennziffern beinhaltet. persönlich denke ich, dass es nur eine von vielen kennzahlen ist, auf die man schauen sollte.

Antwort auf Beitrag Nr.: 57.350.591 von mondstein81 am 22.03.18 09:00:57

Da es, vorallem in diesem Jahr, aber so viele Sonderaufwendungen allein durch den Yixin Börsengang und den damit einhergehenden Mitarbeiteroptionen gab, finde ich es sinnvoll eher diese Zahlen zu nehmen.

Solange das Unternehmen einigermaßen gut darstellt, was bei den Non GAAP Ergebnissen herausgerechnet wurde, kann ich gut damit leben und halte die Kennzahl für eine Bereicherung. Bei Bitauto ist das der Fall und wenn man bei manchen herausgerechneten Kosten nicht einer Meinung ist, kann man immer noch sein eigenes Ergebnis berechnen.

Im Fall von Bitauto kommen von den angepassten 2,1Mrd RMB bereits 1,8 Mrd aus den Mitarbeiteroptionen und der Abschreibung auf Kaufpreisallokation, womit ich gut leben kann. Lieber wäre mir gewesen, man hätte nur um die über das normale Maß hinausgehende Mitarbeiteroptionen herausgerechnet. Das hätte aber keinen großen Unterschied gemacht das Bitauto sonst sehr wenige Optionen ausgibt.

Non GAAP

Normalerweise bin ich überhaupt kein Freund von Non-GAAP Ergebnissen und rechne lieber mit den GAAP Zahlen und gucke mir vor allem die Umrechnung immer sehr genau an.Da es, vorallem in diesem Jahr, aber so viele Sonderaufwendungen allein durch den Yixin Börsengang und den damit einhergehenden Mitarbeiteroptionen gab, finde ich es sinnvoll eher diese Zahlen zu nehmen.

Solange das Unternehmen einigermaßen gut darstellt, was bei den Non GAAP Ergebnissen herausgerechnet wurde, kann ich gut damit leben und halte die Kennzahl für eine Bereicherung. Bei Bitauto ist das der Fall und wenn man bei manchen herausgerechneten Kosten nicht einer Meinung ist, kann man immer noch sein eigenes Ergebnis berechnen.

Im Fall von Bitauto kommen von den angepassten 2,1Mrd RMB bereits 1,8 Mrd aus den Mitarbeiteroptionen und der Abschreibung auf Kaufpreisallokation, womit ich gut leben kann. Lieber wäre mir gewesen, man hätte nur um die über das normale Maß hinausgehende Mitarbeiteroptionen herausgerechnet. Das hätte aber keinen großen Unterschied gemacht das Bitauto sonst sehr wenige Optionen ausgibt.

Antwort auf Beitrag Nr.: 57.351.341 von Szew am 22.03.18 09:52:43habe auch meine ersten Bits gekauft, bei positivem trend steige ich dann noch verstärkt ein

Antwort auf Beitrag Nr.: 57.350.222 von mondstein81 am 22.03.18 08:35:29wie im "motley fool" artikel beschrieben "... Bitauto is a volatile beast, packing a one-year beta of 2.64..."

dow -2,93%

nasdaq -2,43 %

bitauto -6,46%

in fallenden märkten, schlägt ein hohes beta auch entsprechend zu ungunsten des portfolios zu.

dow -2,93%

nasdaq -2,43 %

bitauto -6,46%

in fallenden märkten, schlägt ein hohes beta auch entsprechend zu ungunsten des portfolios zu.

Antwort auf Beitrag Nr.: 57.362.636 von mondstein81 am 23.03.18 02:13:14Na ja, Volatilität ist was anderes! Das Ding stürzt wie ein Stein. Trotz Riesen-ARP (ist das eigentlich schon gestartet?) und hohem Kursziel.Es gab bisher null Erholungstendenz. Bald 40% Miese seit den Zahlen ist schon ne Hausnummer!

Wieder ein großer Kursverlust gestern. Anscheinend ist der Conference Call im März von einigen nicht richtig verstanden worden....

Ich werde nochmal ein Limit setzen und meine Position aufstocken!

Gibt es ansonsten Meinung zur aktuellen Lage?

Ich werde nochmal ein Limit setzen und meine Position aufstocken!

Gibt es ansonsten Meinung zur aktuellen Lage?

Starker Abverkauf in diesem Jahr bis gestern. Könnte jetzt der Sellout gewesen sein. Die Aktie befindet sich nu im Bereich eines Mehrjahrestiefs, wo es in der Vergangenheit jeweils wieder hoch ging. Dies in Verbindung mit Szews Lageeinschätzung hier im Forum finde ich sehr interessant. Bin nun auch mit einer noch kleiner bis nicht ganz mittelgroßen Position eingestiegen. Mal sehen.

Antwort auf Beitrag Nr.: 57.515.276 von Rossknecht am 11.04.18 10:52:25Ging gestern nachmittags ganz gut mit einem schönen Kursplus los. Leider sind wir heute wieder im Abverkaufsmodus, so dass ich vorerst mal die Position noch etwas reduziert habe. Da wir nur knapp über den signifikanten Mehrjahrestiefs stehen, behalte ich den Kursverlauf (der sowieso in Amerika gemacht wird) die nächsten Tage im Auge.

Nachdem gestern in New York noch kurzfristig die Marke von 20$ unterschritten wurden, geht es dort heute schon über 6% nach oben. Könnte die eingeleitete Trendwende sein.

Kann jemand Orientierung geben, wo Bitauto mit dem aktuellen Kurs mittlerweile hinsichtlich KGV steht? Und hat vielleicht jemand eigene Berechnungen / Prognosen zur Unternehmensentwicklung mit von Bitauto mit Kursziel angestellt und mag diese, idealerweise samt Rechenweg, hier posten?

Danke!

Gruß

Mersault

Danke!

Gruß

Mersault

Net loss in 2017 was RMB1.43 billion (US$219.3 million), compared to a net loss of RMB338.0 million (US$51.9 million) in 2016. Basic and diluted net loss per ADS, each representing one ordinary share, in 2017 amounted to RMB23.01 (US$3.54) and RMB23.10 (US$3.55), respectively, taking into consideration the accretion to redeemable noncontrolling interests amounting to RMB332.1 million (US$51.0 million).

Geschäftsbericht 2017

Am Freitag wurde nachbörslich der Geschäftsbericht für 2017 veröffentlicht.Damit wurden nun auch zwei offene Fragen geklärt.

1. Es gab kaum Verschiebungen bei den Aktionären, so dass nun 80,8% in festen Händen sind.

2. Der Anteil an Yixin beträgt nun 45,2%

Damit ist Bitautos Anteil an Yixin momentan $1,53 Mrd wert, Bitautos Marketcap liegt aktuell bei $1,45 Mrd

Finde die Bilanz nicht so einfach zu verstehen von Bitauto. Man dürfte ja echt viel (potentielles) Cash haben, wenn man die Forderungen an Factoring Unternehmen dazuzählt. Das sehe ich auch als große Gefahr von Bitauto, man hat sehr hohe offene Forderungen die man an Factoring Unternehmen verkauft. Bei wirtschaftlichen Problemen in China werden die Zahlungsausfälle enorm ansteigen und können schnell zu einem Problem werden. Wie seht ihr das?

Antwort auf Beitrag Nr.: 57.661.089 von Proman91 am 30.04.18 12:11:17Moin!

Der Großteil dieser aufgebläht wirkenden Bilanz stammt durch die Eigengeschäfte im Autofinanzierungsbereich von Yixin. Dies kann man am besten nachvollziehen wenn man sich die Yixin Bilanz vornimmt und dann diese Teile bei Bitauto rausrechnet.

Aber grundsätzlich hast du schon recht, dass Yixin hier durch die Eigengeschäfte Kreditrisiken eingeht, daher bin ich auch froh, dass man diese Eigengeschäfte nicht mehr stärker ausbauen will um überwiegend als Vermittler aufzutreten.

Der Großteil dieser aufgebläht wirkenden Bilanz stammt durch die Eigengeschäfte im Autofinanzierungsbereich von Yixin. Dies kann man am besten nachvollziehen wenn man sich die Yixin Bilanz vornimmt und dann diese Teile bei Bitauto rausrechnet.

Aber grundsätzlich hast du schon recht, dass Yixin hier durch die Eigengeschäfte Kreditrisiken eingeht, daher bin ich auch froh, dass man diese Eigengeschäfte nicht mehr stärker ausbauen will um überwiegend als Vermittler aufzutreten.

Antwort auf Beitrag Nr.: 57.661.542 von Szew am 30.04.18 12:53:33Hallo Szew,

ich folge Deinen Ausführungen zu Bitauto immer mit großem Interesse, vielen Dank für die klasse Arbeit. Bin selbst investiert, in China daneben noch in YY. Meine Frage an Dich ist etwas neben den Thema, aber da der Thread gerade sowieso eingeschlafen ist und immerhin der Chinabezug besteht.... Hast Du Dich mal mit Anta Sports beschäftigt? Ist zwar schon ziemlich gewachsen und nicht niedrig bewertet, denke aber, dass der Markt in China bzgl. höherwertigen Konsumartikeln noch viel Wachstumspotential hat. Firma scheint gut aufgestellt und sehr solide. Überlege, ob ich kaufe, bin aber noch etwas unschlüssig....

Grüße

FlipFlap

ich folge Deinen Ausführungen zu Bitauto immer mit großem Interesse, vielen Dank für die klasse Arbeit. Bin selbst investiert, in China daneben noch in YY. Meine Frage an Dich ist etwas neben den Thema, aber da der Thread gerade sowieso eingeschlafen ist und immerhin der Chinabezug besteht.... Hast Du Dich mal mit Anta Sports beschäftigt? Ist zwar schon ziemlich gewachsen und nicht niedrig bewertet, denke aber, dass der Markt in China bzgl. höherwertigen Konsumartikeln noch viel Wachstumspotential hat. Firma scheint gut aufgestellt und sehr solide. Überlege, ob ich kaufe, bin aber noch etwas unschlüssig....

Grüße

FlipFlap

Antwort auf Beitrag Nr.: 57.813.878 von flipflap am 23.05.18 11:57:05

Ja, ich habe Anta erst vor kurzem analysiert und mich gegen ein Invest entschieden.

Gründe waren:

- Bewertung nicht attraktiver als von westlichen Marken

- Auf dem Weltmarkt unbekannte Marke

- Branchen-/Margenrisiken

Solltest du dazu noch fragen haben, schick mir bitte eine PM damit wir den Thread hier sauber halten.

Anta

Moin!Ja, ich habe Anta erst vor kurzem analysiert und mich gegen ein Invest entschieden.

Gründe waren:

- Bewertung nicht attraktiver als von westlichen Marken

- Auf dem Weltmarkt unbekannte Marke

- Branchen-/Margenrisiken

Solltest du dazu noch fragen haben, schick mir bitte eine PM damit wir den Thread hier sauber halten.

Antwort auf Beitrag Nr.: 57.814.262 von Szew am 23.05.18 12:42:23Hallo Szew, der Kurs hat sich aktuell ja etwas stabilisiert. Welche Erwartungen hast du an die Q1-Zahlen? Welche die Analysten? Hat Bitauto eigentlich schon mit dem ARP begonnen? Auch wenn ich leider viel zu teuer eingestiegen bin, bleibe ich weiter optimistisch! Ich denke, dass aus dem sehr schnellen fetten Minus sehr bald ein ordentliches Plus wird. Wenn Scout24 mit seinen Autoplattformen in Deutschland richtig gut Geld verdienen kann, warum sollte es Bitauto in China nicht schaffen?

Antwort auf Beitrag Nr.: 57.817.640 von NETFOX am 23.05.18 19:56:08

Die Umsatzguidance lag ja bei ~$305 Mio, ich rechne eher mit $325 Mio da man die eigene Guidance regelmäßig ein Stück übertrifft. Analysten erwarten hier im Schnitt $316 Mio.

Beim Gewinn habe ich erstmal keine große Erwartungen, für mich ist hier wichtig, dass man erstmal zur Normalität zurückfindet und die ganzen Sonderaufwendungen vom Yixin Börsengang hinter sich lässt und das GAAP und Non-Gaap Ergebnis wieder deutlich dichter bei einander sind. Die Analystenschätzung von $0,50 Eps finde ich schon relativ hoch.

Bei Yixin haben die Analysten die Gewinnerwartungen zuletzt wegen höheren Wettbewerbs zurückgefahren, was aktuell dazu führt, dass sich der Kurs von Yixin nicht vom tief lösen kann. Alle Analysten haben aber ihr Kaufenvotum beibehalten.

Q1 Zahlen

Leider steht weder für Bitauto noch für Yixin der Termin für die Zahlen.Die Umsatzguidance lag ja bei ~$305 Mio, ich rechne eher mit $325 Mio da man die eigene Guidance regelmäßig ein Stück übertrifft. Analysten erwarten hier im Schnitt $316 Mio.

Beim Gewinn habe ich erstmal keine große Erwartungen, für mich ist hier wichtig, dass man erstmal zur Normalität zurückfindet und die ganzen Sonderaufwendungen vom Yixin Börsengang hinter sich lässt und das GAAP und Non-Gaap Ergebnis wieder deutlich dichter bei einander sind. Die Analystenschätzung von $0,50 Eps finde ich schon relativ hoch.

Bei Yixin haben die Analysten die Gewinnerwartungen zuletzt wegen höheren Wettbewerbs zurückgefahren, was aktuell dazu führt, dass sich der Kurs von Yixin nicht vom tief lösen kann. Alle Analysten haben aber ihr Kaufenvotum beibehalten.

Antwort auf Beitrag Nr.: 57.818.021 von Szew am 23.05.18 20:38:03Danke für die Antwort. Ist das so üblich bei Chinawerten, dass sie keine Veröffentlichungsdaten angeben müssen? Wie sieht es mit den Aktienrückkäufen aus? Gibt es dazu Daten? Ich kenne das von den deutschen Aktien, wo ja die Rückkäufe zeitnah dokumentiert werden müssen.

Antwort auf Beitrag Nr.: 57.818.921 von NETFOX am 23.05.18 22:18:16Ja, bei Werten an der Nasdaq ist es generell üblich, dass der Termin für die Zahlen erst ~1-2 Wochen vorher bekannt gegeben wird.

Die Veröffentlichung von Aktienrückkäufen wird wohl erst mit den Q1 Zahlen stattfinden.

Die Veröffentlichung von Aktienrückkäufen wird wohl erst mit den Q1 Zahlen stattfinden.

Nochmal Danke. Dann ist wahrscheinlich die Kursstabilisierung zum großen Teil mit durch das ARP beeinflußt