Aktienstammtisch Familie Wild & Freunde - 500 Beiträge pro Seite

eröffnet am 17.06.17 17:30:46 von

neuester Beitrag 04.01.21 17:28:21 von

neuester Beitrag 04.01.21 17:28:21 von

Beiträge: 48

ID: 1.255.430

ID: 1.255.430

Aufrufe heute: 0

Gesamt: 3.583

Gesamt: 3.583

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 17 Minuten | 5416 | |

| vor 1 Stunde | 4214 | |

| vor 23 Minuten | 3560 | |

| vor 1 Stunde | 3048 | |

| vor 17 Minuten | 2186 | |

| vor 1 Stunde | 1845 | |

| vor 1 Stunde | 1557 | |

| vor 1 Stunde | 1402 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.753,86 | 0,00 | 193 | |||

| 2. | 2. | 149,01 | -0,61 | 96 | |||

| 3. | 5. | 0,1795 | -2,71 | 76 | |||

| 4. | 7. | 6,6960 | -0,48 | 73 | |||

| 5. | 8. | 3,7650 | +0,67 | 66 | |||

| 6. | 17. | 7,3450 | +0,55 | 45 | |||

| 7. | 4. | 2.393,53 | +0,60 | 44 | |||

| 8. | Neu! | 747,78 | -19,46 | 32 |

Hallo,

Die meisten meiner Follower kenne ich persönlich. Nun will ich hiermit ein eigenes Forum öffnen.

Das Forum ermöglicht es sich unabhängig von persönlichen Treffen über Aktien austauschen zu können. Gelegentlich will ich Euch über meine Depotveränderungen informieren und würde mich freuen wenn auch meine Follower Aktientipps hier einstellen. Damit muss man nicht mehr andere Threads "kapern" um mit den eigenen Followern in Kontakt zu treten. Und wir sind, ähnlich wie bei einem Stammtisch unter uns. 😎

Gruß,

Johannes

Die meisten meiner Follower kenne ich persönlich. Nun will ich hiermit ein eigenes Forum öffnen.

Das Forum ermöglicht es sich unabhängig von persönlichen Treffen über Aktien austauschen zu können. Gelegentlich will ich Euch über meine Depotveränderungen informieren und würde mich freuen wenn auch meine Follower Aktientipps hier einstellen. Damit muss man nicht mehr andere Threads "kapern" um mit den eigenen Followern in Kontakt zu treten. Und wir sind, ähnlich wie bei einem Stammtisch unter uns. 😎

Gruß,

Johannes

Antwort auf Beitrag Nr.: 55.157.720 von JohannesWild am 17.06.17 17:30:46Lesezeichen.

Und gutes Gelingen

Und gutes Gelingen

Moin! .... war ne Einladung...... aber nicht weiter sagen....

Sawai Pharmaceutical: weder deutsch noch small cap - aber neuerdings meine größte Position im Depot

Anbei noch einmal der Artikel den ich soeben im KC Thread gepostet hatteIch will euch Kurz Sawei Pharmaceutical vorstellen da ich die Aktie für sehr aussichtsreich halte.

Auf die Aktie bin ich gekommen durch den Blog von Tobi B.

Da in dem Blog von Tobi B. der Investmentcase sehr gut ausgeführt wurde will ich hier nur kurz das Wesentliche zusammenfassen.

-Es handelt sich um einen stark wachsenden Generika Hersteller aus Japan der einen beeindruckenden Track record hingelegt hat. In den letzten 10 Jahren konnte der Umsatz und der Gewinn (abgesehen von 2007 und 2016) jedes Jahr gesteigert werden. Der Umsatz stieg von 2006 bis 2016 Faktor 4,9

- Die Umsatzplanung sieht bis 2021 das Überschreiten der 200 Mrd. Yen Schwelle vor (Umsatz 2016 123 Mrd.) Dies war die Planung vor der Übernahme von USL

- Nach dem Rückgang des Ergebnisses in 2016 plant Sawai für 2017 mit einer Steigerung des Ergebnisses von 15,9 auf 18,2 Mrd. Yen

Das wirklich interessante hierzu erfährt man im Webcast ab Minute 5

http://www.irwebcasting.com/20170517/2/484bad312d/mov/main/i…

1. This forecast includes various costs of 1.8 bio. Yen relative to the akquisition of USL we announced last month

2. However expected impact of the akquisition to our consolidated sales and profit numbers are not incorporated

Wenn USL voll konsolidiert ist und die Einmalkosten durch die Fusion wegfallen, dann sollte sich das Ergebnis nochmals um ca. 50% verbessern. Das KGV ist dann etwa bei 8. Die Akquisition von USL hat sich bisher noch nicht im Aktienkurs bemerkbar gemacht. Sawai notiert 25% unter dem Hoch vor einem Jahr.

Hier der Webcast zum Kauf von USL

http://www.irwebcasting.com/20170421/2/cb721777cc/mov/main/i…

weitere Details im Blog von Tobi

http://www.preis-und-wert.com/sawai-pharmaceuticals-aktienan…

(Es handelt sich hierbei nicht um eine Kaufempfehlung - jeder mache sich sein eigenes Bild)

Gruß,

Johannes

Vielen Dank für den Tipp und die Email gestern Abend. Ich habe mir den Blog von TobiB genauer angeschaut und finde seine Analysen ziemlich gut. Sawai sieht vielversprechend aus, daher habe ich noch vor Börsenschluss investiert.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.180.847 von JohannesWild am 21.06.17 20:19:55Hast du mal eine Egebnisübersicht für Sawei. Die Aktie klingt interessant.

Antwort auf Beitrag Nr.: 55.181.378 von sdaktien am 21.06.17 21:39:06

Tobi B. hat in seinem Blog die Ergebnisentwicklung von 2006 bis 2016 zusammengetragen. Diesen Artikel solltest Du lesen, wenn Du Dich für Sawai interessierst:

http://www.preis-und-wert.com/sawai-pharmaceuticals-aktienan…

Für 2017 ist der Forecast 18,2 Mrd. Yen. Siehe hier ab. Minute 5.

http://www.irwebcasting.com/20170517/2/484bad312d/mov/main/i…

USL sollte in 2017 ein Ergebnis von ca. 100 Mio. USD erzielen was weiteren 11 Mrd Yen entspräche (wenn USL für ein ganzes Jahr konsolidiert wird) --> also dann in Summe ca. 29 Mrd Yen.

Nicht berücksichtigt sind ppa Abschreibungen sowie die wegfallenden 1,8 Mrd. Yen Einmalkosten für die Integration von USL.

Tobi. rechnet damit, dass Sawai den Gewinn auf 50 Mrd. Yen in den nächsten drei Jahren steigern kann. Das gäbe dann ein KGV von unter 6.

Gruß,

Johannes

Ergebnisübersicht Sawai

Hallo Sdaktien,Tobi B. hat in seinem Blog die Ergebnisentwicklung von 2006 bis 2016 zusammengetragen. Diesen Artikel solltest Du lesen, wenn Du Dich für Sawai interessierst:

http://www.preis-und-wert.com/sawai-pharmaceuticals-aktienan…

Für 2017 ist der Forecast 18,2 Mrd. Yen. Siehe hier ab. Minute 5.

http://www.irwebcasting.com/20170517/2/484bad312d/mov/main/i…

USL sollte in 2017 ein Ergebnis von ca. 100 Mio. USD erzielen was weiteren 11 Mrd Yen entspräche (wenn USL für ein ganzes Jahr konsolidiert wird) --> also dann in Summe ca. 29 Mrd Yen.

Nicht berücksichtigt sind ppa Abschreibungen sowie die wegfallenden 1,8 Mrd. Yen Einmalkosten für die Integration von USL.

Tobi. rechnet damit, dass Sawai den Gewinn auf 50 Mrd. Yen in den nächsten drei Jahren steigern kann. Das gäbe dann ein KGV von unter 6.

Gruß,

Johannes

Antwort auf Beitrag Nr.: 55.181.504 von JohannesWild am 21.06.17 21:59:52Vielen Dank. Werd ich machen. Ich hab aber auch schon weitgehend gefunden, was ich gesucht habe. Deren Webseite ist sehr übersichtlich gestaltet. Auf jedem Fall ein Pluspunkt.

Allerdings bleibt mir vorerst noch eine Frage offen: Die nach den Analystenschätzungen für 2018 (ist dann glaub ich schon das laufende Geschäftsjahr). Hast du da'ne Übersicht für mich?

Werd ich machen. Ich hab aber auch schon weitgehend gefunden, was ich gesucht habe. Deren Webseite ist sehr übersichtlich gestaltet. Auf jedem Fall ein Pluspunkt. Allerdings bleibt mir vorerst noch eine Frage offen: Die nach den Analystenschätzungen für 2018 (ist dann glaub ich schon das laufende Geschäftsjahr). Hast du da'ne Übersicht für mich?

Antwort auf Beitrag Nr.: 55.181.573 von sdaktien am 21.06.17 22:09:55

Ich denke der erst sehr junge Aufkauf von USL ist von den Analysten eh noch nicht verarbeitet.

(sonst wäre der Kurs nicht da wo er ist)

Analystenschätzungen zu Sawai

Damit kann ich Dir leider nicht dienen.Ich denke der erst sehr junge Aufkauf von USL ist von den Analysten eh noch nicht verarbeitet.

(sonst wäre der Kurs nicht da wo er ist)

Antwort auf Beitrag Nr.: 55.157.720 von JohannesWild am 17.06.17 17:30:46

super Idee. Count me in. Gegeben deine fundierten Analysen und deine Performance bei den Favoriten 2017 würde mich deine gesamte Depotaufstellung übrigens brennend interessieren. Vielleicht wäre es ja eine Idee, zusätzlich zu deinen Trades, dein Depot hier 1x im Monat einzustellen.

Falls Interesse besteht, stelle ich auch gerne mal meine Aufstellung hier rein, um den Thread ein bisschen anzufüttern

Zitat von JohannesWild: Hallo,

Die meisten meiner Follower kenne ich persönlich. Nun will ich hiermit ein eigenes Forum öffnen.

Das Forum ermöglicht es sich unabhängig von persönlichen Treffen über Aktien austauschen zu können. Gelegentlich will ich Euch über meine Depotveränderungen informieren und würde mich freuen wenn auch meine Follower Aktientipps hier einstellen. Damit muss man nicht mehr andere Threads "kapern" um mit den eigenen Followern in Kontakt zu treten. Und wir sind, ähnlich wie bei einem Stammtisch unter uns. 😎

Gruß,

Johannes

super Idee. Count me in. Gegeben deine fundierten Analysen und deine Performance bei den Favoriten 2017 würde mich deine gesamte Depotaufstellung übrigens brennend interessieren. Vielleicht wäre es ja eine Idee, zusätzlich zu deinen Trades, dein Depot hier 1x im Monat einzustellen.

Falls Interesse besteht, stelle ich auch gerne mal meine Aufstellung hier rein, um den Thread ein bisschen anzufüttern

Antwort auf Beitrag Nr.: 55.183.607 von fallencommunist am 22.06.17 10:05:57

Herzlich willkommen fallencommunist in meinem Thread und vielen Dank schon mal dafür, dass Du Dich hier auch einbringen willst. Dein Interesse motiviert mich hier mal loszulegen. Bevor ich mein Depot erörtere will ich erst mal ein paar Worte zu meiner Anlagestrategie schreiben. Ich hoffe ich komme bald dazu meinen Beitrag fertigzustellen.

Gruß,

Johannes

Zitat von fallencommunist:Zitat von JohannesWild: Hallo,

Die meisten meiner Follower kenne ich persönlich. Nun will ich hiermit ein eigenes Forum öffnen.

Das Forum ermöglicht es sich unabhängig von persönlichen Treffen über Aktien austauschen zu können. Gelegentlich will ich Euch über meine Depotveränderungen informieren und würde mich freuen wenn auch meine Follower Aktientipps hier einstellen. Damit muss man nicht mehr andere Threads "kapern" um mit den eigenen Followern in Kontakt zu treten. Und wir sind, ähnlich wie bei einem Stammtisch unter uns. 😎

Gruß,

Johannes

super Idee. Count me in. Gegeben deine fundierten Analysen und deine Performance bei den Favoriten 2017 würde mich deine gesamte Depotaufstellung übrigens brennend interessieren. Vielleicht wäre es ja eine Idee, zusätzlich zu deinen Trades, dein Depot hier 1x im Monat einzustellen.

Falls Interesse besteht, stelle ich auch gerne mal meine Aufstellung hier rein, um den Thread ein bisschen anzufüttern

Herzlich willkommen fallencommunist in meinem Thread und vielen Dank schon mal dafür, dass Du Dich hier auch einbringen willst. Dein Interesse motiviert mich hier mal loszulegen. Bevor ich mein Depot erörtere will ich erst mal ein paar Worte zu meiner Anlagestrategie schreiben. Ich hoffe ich komme bald dazu meinen Beitrag fertigzustellen.

Gruß,

Johannes

Blue Cap - Eine Wette auf steigende Kurse nach Bekanntgabe des Biolink Deals

In Anbetracht dass Blue Cap am 30.06 seine Jahreszahlen 2016 bekannt gibt (evtl. inklusive Details zum Biolink Deal) wiederhole ich hierzu mein Poste. Vielleicht will Morgen noch jemand in paar Aktien einsammeln. Daneben ist der Kurs wieder zurückgekommen. Falls man am 30.06. noch nicht viel erfährt dann ist am 11.08. Hauptversammlung. Spätestens dann sollte man die Details zum Biolink Verkauf kennen.

Durch den Biolink Verkauf sind bei Blue Cap die Chancen auf kurzfristige Kurssteigerungen hoch.

Der Hintergrund ist, dass die Beteiligungsgesellschaft seine gewinnträchtigste Beteiligung verkauft hat. Wenn man ein Ebit-Multiple von 10 bis 12 ansetzt, dann dürfte der Verkaufserlös zwischen 32 und 38 Mio. sein. Umgerechnet je Aktie sind das 8€ bis 9,6 €. Auch wenn davon nicht alles als Gewinn hängen bleibt dürfte dies ordentlich Geld in die Kassen spülen und zu einem starken Sondergewinn führen. (Kleiner Chef rechnet mit 20 Mio. Gewinn bei einem Verkaufserlös von 30 Mio. €) Das wären 5€ Gewinn je Aktie bei einem Kurs von 11,6€

Der Nachteil ist, dass für die Folgejahre zunächst einmal etwa die Hälfte des Jahres-Ebits wegfällt, falls man die Biolink Beteiligung nicht bald durch anderweitige lukrative Zukäufe ersetzen kann. Aber ich denke, dass man hier relativ zügig neu investieren wird. Ich denke die Bekanntgabe des Verkaufserlöses wird für Furore sorgen. Blue Cap kann mit dem Geld weiter wachsen.

Schau mer mal

--------------------------------

Dies ist keine Anlageempfehlung - jeder mache sich sein eigenes Bild

Antwort auf Beitrag Nr.: 55.183.607 von fallencommunist am 22.06.17 10:05:57

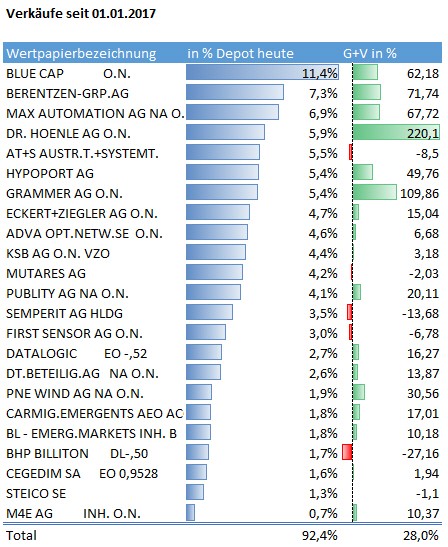

Nachdem das Jahr sehr gut gelaufen war, hatte ich dieses Jahr einige Gewinne realisiert. Hintergrund ist, dass einige Firmen mittlerweile fair bewertet waren.

Zunächst anbei meine seit 01.01.2017 realisierten Verkäufe. In Summe habe ich mein Depotbestand bis heute in etwa 1 Mal umgeschlagen. Der durchschnittlich erzielte Gewinn war 28%. Die Haltedauer ist von Aktie zu Aktie sehr unterschiedlich. Dr. Hoenle hatte ich bspw. sehr lange gehalten. Aber es sind auch einige Aktien enthalten die ich nur sehr kurzfristig gehalten habe weil ich nach näherer Analyse der Firma doch nicht mehr so überzeugt war (Z.B. Mutares, Datalogic, First Sensor, KSB) Viele der Aktien die Ende letzten Jahres zu meinen Favoriten gehörten habe ich mittlerweile verkauft (Berentzen, AT&S, Hypoport) Blue Cap hatte ich verkauft aber nach den News zu Biolink wieder zurückgekauft. Bei Polytec warte ich noch weitere Kurssteigerungen ab.

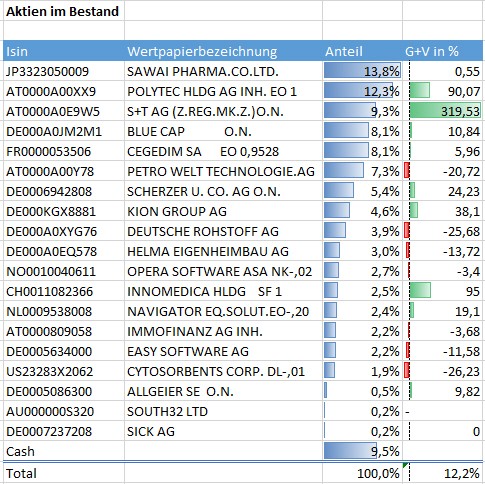

Hier nun die Aktien im Bestand:

weitere Kommentare zu meinen Top Holdings gibt es ein anderes Mal.

@fallencommunist: Jetzt bin ich gespannt auf Dein Depot.

Gruß,

Johannes

Meine Verkäufe und mein Depot

Ich denke für den Beitrag zu meiner Anlagestrategie brauche ich noch etwas Zeit. Daher will ich Euch vorab meine Depotaufstellung erörtern.Nachdem das Jahr sehr gut gelaufen war, hatte ich dieses Jahr einige Gewinne realisiert. Hintergrund ist, dass einige Firmen mittlerweile fair bewertet waren.

Zunächst anbei meine seit 01.01.2017 realisierten Verkäufe. In Summe habe ich mein Depotbestand bis heute in etwa 1 Mal umgeschlagen. Der durchschnittlich erzielte Gewinn war 28%. Die Haltedauer ist von Aktie zu Aktie sehr unterschiedlich. Dr. Hoenle hatte ich bspw. sehr lange gehalten. Aber es sind auch einige Aktien enthalten die ich nur sehr kurzfristig gehalten habe weil ich nach näherer Analyse der Firma doch nicht mehr so überzeugt war (Z.B. Mutares, Datalogic, First Sensor, KSB) Viele der Aktien die Ende letzten Jahres zu meinen Favoriten gehörten habe ich mittlerweile verkauft (Berentzen, AT&S, Hypoport) Blue Cap hatte ich verkauft aber nach den News zu Biolink wieder zurückgekauft. Bei Polytec warte ich noch weitere Kurssteigerungen ab.

Hier nun die Aktien im Bestand:

weitere Kommentare zu meinen Top Holdings gibt es ein anderes Mal.

@fallencommunist: Jetzt bin ich gespannt auf Dein Depot.

Gruß,

Johannes

Antwort auf Beitrag Nr.: 55.224.735 von JohannesWild am 28.06.17 21:32:09kommt sofort

Wir haben vom Ansatz her glaube ich durchaus zahlreiche Überschneidungen. Witzigerweise gibt es im Realdepot dann doch keine einzige Überschneidung. Polytec habe ich z.B. vor kurzem verkauft (bin nicht ganz überzeugt, dass die verbesserten Margen ewig halten). Einige weitere habe ich stets auf der Watchlist. Z.B. Scherzer, Petrowelt, Semperit, PNE. Andere habe ich angeschaut und mich dagegen entschieden, z.B. Easy Software, Cytosorbents, Deutsche Rohstoff, Navigator, Opera, publity. Weil ich zuwenig davon verstehe oder mir Sachen suspekt waren. Andere habe ich mir genauer angeschaut, finde ich interessant aber die Unterbewertung scheint mir noch nicht frappierend genug, z.B. Scherzer, Sawai, Allgeier oder Blue Cap.

Name Anteil

1 Sto Vz. 10.0

2 Bakkafrost (FO) 9.6

3 Bell AG (CH) 8.0

4 Borussia Dortmund 7.5

5 IVU Traffic 5.9

6 Lang & Schwarz 4.9

7 ABO Wind 4.9

8 Esprit Holdings 4.7

9 Loeb Holding (CH) 4.6

10 Titlis Bergbahnen (CH) 4.1

11 Fleury Michon (FR) 4.1

12 BDI Bioenergy (AUS) 4.1

13 BWT AG (AUS) 3.8

14 Hargreaves Services (GB) 3.6

15 DocCheck 2.8

16 Matica Technologies 2.6

17 Schloss Wachenheim 2.6

18 m4e 2.6

19 Broedrene Hartmann (DNK) 2.6

20 Gerry Weber 2.5

21 Adler Real Estate Wandelanleihe (2.5% bis 07/21) 2.1

22 Moninger Holding 2.1

23 Deufol SE 2.0

24 Netflix Put (Strike 130$ bis 01/18) 0.3

25 Netflix Put (Strike 110$ bis 09/17) 0.0

26 Tesla Put (Strike 200$ bis 09/17) 0.0

27 Cash -2.0

Wir haben vom Ansatz her glaube ich durchaus zahlreiche Überschneidungen. Witzigerweise gibt es im Realdepot dann doch keine einzige Überschneidung. Polytec habe ich z.B. vor kurzem verkauft (bin nicht ganz überzeugt, dass die verbesserten Margen ewig halten). Einige weitere habe ich stets auf der Watchlist. Z.B. Scherzer, Petrowelt, Semperit, PNE. Andere habe ich angeschaut und mich dagegen entschieden, z.B. Easy Software, Cytosorbents, Deutsche Rohstoff, Navigator, Opera, publity. Weil ich zuwenig davon verstehe oder mir Sachen suspekt waren. Andere habe ich mir genauer angeschaut, finde ich interessant aber die Unterbewertung scheint mir noch nicht frappierend genug, z.B. Scherzer, Sawai, Allgeier oder Blue Cap.

Antwort auf Beitrag Nr.: 55.224.867 von fallencommunist am 28.06.17 22:01:15Hallo fallencommunist,

Vielen Dank für die interessante Depot-Aufstellung. Zum Punkt die Unterbewertung von Scherzer, Sawai, Allgeier oder Blue Cap sind nicht frappierend genug:

Von Allgeier habe ich nur ein paar Stück unter meinen Kurs-Limit erhalten. Hier habe ich keine großen Erwartungen.

Scherzer ist quasi ein Fonds um Aktien in Sondersituationen abzudecken. Die habe ich weniger wegen einer akuten Unterbewertung gekauft.

Bei Blue Cap ist mein Kursziel ca. 15€ innerhalb weniger Monate - also ca. 30%

Bei Sawai ist mein Kursziel 10.500 Yen (ca. 70%). Das entspricht dem 14-Fachen Jahresgewinn spätestens nachdem USL voll konsolidiert ist.

Wenn Dir das zu wenig ist. Welche Aktien aus Deinem Depot haben mehr Potential?

Von welchen Aktien bist Du am meisten überzeugt?

Gruß,

Johannes

Vielen Dank für die interessante Depot-Aufstellung. Zum Punkt die Unterbewertung von Scherzer, Sawai, Allgeier oder Blue Cap sind nicht frappierend genug:

Von Allgeier habe ich nur ein paar Stück unter meinen Kurs-Limit erhalten. Hier habe ich keine großen Erwartungen.

Scherzer ist quasi ein Fonds um Aktien in Sondersituationen abzudecken. Die habe ich weniger wegen einer akuten Unterbewertung gekauft.

Bei Blue Cap ist mein Kursziel ca. 15€ innerhalb weniger Monate - also ca. 30%

Bei Sawai ist mein Kursziel 10.500 Yen (ca. 70%). Das entspricht dem 14-Fachen Jahresgewinn spätestens nachdem USL voll konsolidiert ist.

Wenn Dir das zu wenig ist. Welche Aktien aus Deinem Depot haben mehr Potential?

Von welchen Aktien bist Du am meisten überzeugt?

Gruß,

Johannes

Zitat von fallencommunist: kommt sofort

Wir haben vom Ansatz her glaube ich durchaus zahlreiche Überschneidungen. Witzigerweise gibt es im Realdepot dann doch keine einzige Überschneidung. Polytec habe ich z.B. vor kurzem verkauft (bin nicht ganz überzeugt, dass die verbesserten Margen ewig halten). Einige weitere habe ich stets auf der Watchlist. Z.B. Scherzer, Petrowelt, Semperit, PNE. Andere habe ich angeschaut und mich dagegen entschieden, z.B. Easy Software, Cytosorbents, Deutsche Rohstoff, Navigator, Opera, publity. Weil ich zuwenig davon verstehe oder mir Sachen suspekt waren. Andere habe ich mir genauer angeschaut, finde ich interessant aber die Unterbewertung scheint mir noch nicht frappierend genug, z.B. Scherzer, Sawai, Allgeier oder Blue Cap.

Antwort auf Beitrag Nr.: 55.225.027 von JohannesWild am 28.06.17 22:37:35

Zu den Sondersituationen: Scherzer deckt Small- und Midcap Sondersituationen exzellent ab. Davon geht jedoch noch das Gehalt der Manager weg. Der kritischere Punkt ist aber, dass sie keine Microcaps abdecken. mMn ist dort aber oft mehr zu holen. Meine Sondersituationen sind z.B. BDI (schon delisted), BWT, m4e, im weiteren Sinn noch Moninger, ABO Wind, Fleury Michon, ehemals Etam Developpement, Deufol, Matica. Grob gesagt: je kleiner, desto besser (im Schnitt). Daher versuche ich das Kapitel Sondersituationen lieber selbst zu bearbeiten. straßenköter bringt dazu ja auch immer wieder großartigen Input, aus dem man samplen kann.

Sawai: wenn ich mich recht erinnere kam ich auch ein Plus von ~60%. Also in etwa eine ähnliche Größenordnung wie bei deiner Rechnung. Die Frage ist dann, wie lange es dauert bis sich die Unterbewertung auflöst. Ich nehme als Default, wenn ich keine gute Idee habe immer 3 Jahre. Damit komme ich auf eine Jahresrendite von knapp 17%. Der aktuelle Threshold für eine Depotaufnahme ist 20%+. Das hat in jüngerer Zeit erreicht: Bakkafrost, Gerry Weber, Esprit. Von meinen Titeln die bereits lange im Bestand sind zähle ich nachwievor folgende dazu: Bell AG (ich kalkuliere hier 93% Potenzial), ABO Wind (~100%), Matica (+74%), Schloss Wachenheim (+80%), Moninger (keine konkrete Rechnung), Deufol (+77%). Alles natürlich meine persönliche Meinung/Rechnung mit streitbaren Annahmen! Immer ein eigenes Bild machen!

BlueCap: also wenn ich dich richtig verstehe ist das Argument hier ein Trigger in absehbarer Zeit. Muss ich mir vielleicht doch noch mal genauer anschauen.

am meisten überzeugt: Grob gesagt: je größer die Position, desto überzeugter, aber das triffts nur zu 90%. Meine High-Conviction Investments sind eigentlich Bakkafrost, Schloss Wachenheim (hier will ich aufstocken), die Wandelanleihe (extrem gutes Chance-Risikoverhältnis durch Floor bei ca. 13€) und Bell. Die große Position bei Sto werde ich eher reduzieren auf absehbare Zeit.

Zitat von JohannesWild: Hallo fallencommunist,

Vielen Dank für die interessante Depot-Aufstellung. Zum Punkt die Unterbewertung von Scherzer, Sawai, Allgeier oder Blue Cap sind nicht frappierend genug:

Von Allgeier habe ich nur ein paar Stück unter meinen Kurs-Limit erhalten. Hier habe ich keine großen Erwartungen.

Scherzer ist quasi ein Fonds um Aktien in Sondersituationen abzudecken. Die habe ich weniger wegen einer akuten Unterbewertung gekauft.

Bei Blue Cap ist mein Kursziel ca. 15€ innerhalb weniger Monate - also ca. 30%

Bei Sawai ist mein Kursziel 10.500 Yen (ca. 70%). Das entspricht dem 14-Fachen Jahresgewinn spätestens nachdem USL voll konsolidiert ist.

Wenn Dir das zu wenig ist. Welche Aktien aus Deinem Depot haben mehr Potential?

Von welchen Aktien bist Du am meisten überzeugt?

Gruß,

Johannes

Zu den Sondersituationen: Scherzer deckt Small- und Midcap Sondersituationen exzellent ab. Davon geht jedoch noch das Gehalt der Manager weg. Der kritischere Punkt ist aber, dass sie keine Microcaps abdecken. mMn ist dort aber oft mehr zu holen. Meine Sondersituationen sind z.B. BDI (schon delisted), BWT, m4e, im weiteren Sinn noch Moninger, ABO Wind, Fleury Michon, ehemals Etam Developpement, Deufol, Matica. Grob gesagt: je kleiner, desto besser (im Schnitt). Daher versuche ich das Kapitel Sondersituationen lieber selbst zu bearbeiten. straßenköter bringt dazu ja auch immer wieder großartigen Input, aus dem man samplen kann.

Sawai: wenn ich mich recht erinnere kam ich auch ein Plus von ~60%. Also in etwa eine ähnliche Größenordnung wie bei deiner Rechnung. Die Frage ist dann, wie lange es dauert bis sich die Unterbewertung auflöst. Ich nehme als Default, wenn ich keine gute Idee habe immer 3 Jahre. Damit komme ich auf eine Jahresrendite von knapp 17%. Der aktuelle Threshold für eine Depotaufnahme ist 20%+. Das hat in jüngerer Zeit erreicht: Bakkafrost, Gerry Weber, Esprit. Von meinen Titeln die bereits lange im Bestand sind zähle ich nachwievor folgende dazu: Bell AG (ich kalkuliere hier 93% Potenzial), ABO Wind (~100%), Matica (+74%), Schloss Wachenheim (+80%), Moninger (keine konkrete Rechnung), Deufol (+77%). Alles natürlich meine persönliche Meinung/Rechnung mit streitbaren Annahmen! Immer ein eigenes Bild machen!

BlueCap: also wenn ich dich richtig verstehe ist das Argument hier ein Trigger in absehbarer Zeit. Muss ich mir vielleicht doch noch mal genauer anschauen.

am meisten überzeugt: Grob gesagt: je größer die Position, desto überzeugter, aber das triffts nur zu 90%. Meine High-Conviction Investments sind eigentlich Bakkafrost, Schloss Wachenheim (hier will ich aufstocken), die Wandelanleihe (extrem gutes Chance-Risikoverhältnis durch Floor bei ca. 13€) und Bell. Die große Position bei Sto werde ich eher reduzieren auf absehbare Zeit.

Antwort auf Beitrag Nr.: 55.225.130 von fallencommunist am 28.06.17 23:08:01

Wegen Sawai zitiere ich kurz den Tobi. B.

"Die aktuelle Marktkapitalisierung beträgt gerade einmal 230 Mrd Yen. Bei der vorsichtigeren Schätzung von 30 Mrd Yen Nettogewinn (USL schrumpft, Sawai stagniert) ergibt sich ein KGV von 7,7 und bei der optimistischeren Schätzung von 40 Mrd Yen (die ich für 2018/2019 spätestens für die realistischere halte) wäre das Kurs-Gewinn-Verhältnis bei lächerlichen 5,75."

Ich halte ein KGV von 14 für angemessen. Mal schauen ob es so kommt und was die Japaner draus machen. Bei mir ist es die größte Position im Portfolio.

http://www.preis-und-wert.com/sawai-pharmaceuticals-aktienan…

Sto ist sicherlich im Vergleich mit Steico günstig. Aber mit Sto assoziiere ich Styropor Dämmung, unökologisch, Müllproblem, übertriebene Dämmmaßnahmen --> Schimmel

bis hin zum Greenfell Tower. Da würde ich lieber für Steico einen höheren Preis bezahlen.

Was mich näher interessieren würde ist die Schloss Wachenheim AG. Wie kommst Du hier auf 80% Kurspotential?Kannst Du das bitte etwas näher erörtern?

Gruß, Johannes

Re: fallencommunist

Hallo fallencommunistWegen Sawai zitiere ich kurz den Tobi. B.

"Die aktuelle Marktkapitalisierung beträgt gerade einmal 230 Mrd Yen. Bei der vorsichtigeren Schätzung von 30 Mrd Yen Nettogewinn (USL schrumpft, Sawai stagniert) ergibt sich ein KGV von 7,7 und bei der optimistischeren Schätzung von 40 Mrd Yen (die ich für 2018/2019 spätestens für die realistischere halte) wäre das Kurs-Gewinn-Verhältnis bei lächerlichen 5,75."

Ich halte ein KGV von 14 für angemessen. Mal schauen ob es so kommt und was die Japaner draus machen. Bei mir ist es die größte Position im Portfolio.

http://www.preis-und-wert.com/sawai-pharmaceuticals-aktienan…

Sto ist sicherlich im Vergleich mit Steico günstig. Aber mit Sto assoziiere ich Styropor Dämmung, unökologisch, Müllproblem, übertriebene Dämmmaßnahmen --> Schimmel

bis hin zum Greenfell Tower. Da würde ich lieber für Steico einen höheren Preis bezahlen.

Was mich näher interessieren würde ist die Schloss Wachenheim AG. Wie kommst Du hier auf 80% Kurspotential?Kannst Du das bitte etwas näher erörtern?

Gruß, Johannes

Antwort auf Beitrag Nr.: 55.233.911 von JohannesWild am 29.06.17 22:01:45

bin mir nicht sicher. Habe mir das irgendwann mal final notiert in meiner Watchlist. Ohne nähere Notizen und es ist eine Weile her. Ich denke die Rechnung ging damals in etwa so:

10-Jahres Durchschnitt op. margin als Schätzung für die Zukunftsmarge: 6.6%

aktueller Umsatz als Schätzung für den zukünftigen Umsatz: 295m

Grenzsteuersatz von ~30%

Multiple von 15

= 0.066*295*0.7*15 = 204m vs 134m aktuelle Bewertung. Also etwa +50% Potenzial auf den ersten Blick. Dann prüfe ich normalerweise, ob die Cashflows Bestand haben können, d.h. wie hoch sind die Buchwerte, die diese Earnings erwirtschaften? Wie viel müsste ein Konkurrent an Geld in die Hand nehmen um die Firma und deren Cashflows nachzubauen. Dazu nehme ich Sachbuchwerte (ex. intangibles/goodwil), rechne aber PP&E zum Anschaffungspreis und zähle noch ein paar Jahre Betriebskosten mit dazu (was würde es einen Konkurrenten kosten, einen gleichwertigen Vertrieb etc aufzubauen?). Da komme ich auf ca. 320m je nach Annahmen. D.h. Schloss Wachenheim hat mMn noch Potenzial, etwas zu wachsen. Darüber hinaus sind die Cashflows von SWA derart beständig, dass man auch für ein höheres Multiple argumentieren kann. Die 80% sind vermutlich irgendeine Art gewichtetes Mittel aus verschiedenen Szenarien. Ich finde SWA als Buy&Hold generell interessant. Low Beta, recht stabile Marken, langfristig vielleicht auch eine Squeeze-Out Phantasie.

zu Sawai: die 30-40Mrd sind mir nicht so klar. Ich nehme an das kommt aus dem starken Wachstum durch den Zukauf von USL. Wenn ich USL mal ausklammere und die Marge der letzten 10 Jahre mittle, dann komme ich nach Steuern auf ein geschätztes net income von 16.4mrd. Ein Multiple von 15 angesetzt hieße das 245mrd Yen. Oben drauf kommt dann ja nicht direkt der zusätzliche Cashflow von USL, denn dem steht auch der Kaufpreis ggü. das sind entweder Schulden oder Verwässerung (habs mir nicht genauer angeschaut). Jedenfalls rein theoretisch kommt obendrauf nur die Synergie aus dem Zukauf. Zudem kann man Sawai (USL weiter ausgeklammert) mMn noch Wachstumspotenzial beimessen wenn man den vergangenen Track Record und die Margen anschaut. evtl. muss ich mal tiefer einsteigen. Wenn es einen kurzfristigen Trigger gibt, sind ja auch 20%+ Unterbewertung hoch interessant. Könnte es bei der USL Übernahme nicht aber auch Zusatzkosten geben? Z.B. "zu viel bezahlt", "restrukturierungskosten", etc.

Zitat von JohannesWild: Was mich näher interessieren würde ist die Schloss Wachenheim AG. Wie kommst Du hier auf 80% Kurspotential?Kannst Du das bitte etwas näher erörtern?

Gruß, Johannes

bin mir nicht sicher. Habe mir das irgendwann mal final notiert in meiner Watchlist. Ohne nähere Notizen und es ist eine Weile her. Ich denke die Rechnung ging damals in etwa so:

10-Jahres Durchschnitt op. margin als Schätzung für die Zukunftsmarge: 6.6%

aktueller Umsatz als Schätzung für den zukünftigen Umsatz: 295m

Grenzsteuersatz von ~30%

Multiple von 15

= 0.066*295*0.7*15 = 204m vs 134m aktuelle Bewertung. Also etwa +50% Potenzial auf den ersten Blick. Dann prüfe ich normalerweise, ob die Cashflows Bestand haben können, d.h. wie hoch sind die Buchwerte, die diese Earnings erwirtschaften? Wie viel müsste ein Konkurrent an Geld in die Hand nehmen um die Firma und deren Cashflows nachzubauen. Dazu nehme ich Sachbuchwerte (ex. intangibles/goodwil), rechne aber PP&E zum Anschaffungspreis und zähle noch ein paar Jahre Betriebskosten mit dazu (was würde es einen Konkurrenten kosten, einen gleichwertigen Vertrieb etc aufzubauen?). Da komme ich auf ca. 320m je nach Annahmen. D.h. Schloss Wachenheim hat mMn noch Potenzial, etwas zu wachsen. Darüber hinaus sind die Cashflows von SWA derart beständig, dass man auch für ein höheres Multiple argumentieren kann. Die 80% sind vermutlich irgendeine Art gewichtetes Mittel aus verschiedenen Szenarien. Ich finde SWA als Buy&Hold generell interessant. Low Beta, recht stabile Marken, langfristig vielleicht auch eine Squeeze-Out Phantasie.

zu Sawai: die 30-40Mrd sind mir nicht so klar. Ich nehme an das kommt aus dem starken Wachstum durch den Zukauf von USL. Wenn ich USL mal ausklammere und die Marge der letzten 10 Jahre mittle, dann komme ich nach Steuern auf ein geschätztes net income von 16.4mrd. Ein Multiple von 15 angesetzt hieße das 245mrd Yen. Oben drauf kommt dann ja nicht direkt der zusätzliche Cashflow von USL, denn dem steht auch der Kaufpreis ggü. das sind entweder Schulden oder Verwässerung (habs mir nicht genauer angeschaut). Jedenfalls rein theoretisch kommt obendrauf nur die Synergie aus dem Zukauf. Zudem kann man Sawai (USL weiter ausgeklammert) mMn noch Wachstumspotenzial beimessen wenn man den vergangenen Track Record und die Margen anschaut. evtl. muss ich mal tiefer einsteigen. Wenn es einen kurzfristigen Trigger gibt, sind ja auch 20%+ Unterbewertung hoch interessant. Könnte es bei der USL Übernahme nicht aber auch Zusatzkosten geben? Z.B. "zu viel bezahlt", "restrukturierungskosten", etc.

Antwort auf Beitrag Nr.: 55.234.388 von fallencommunist am 29.06.17 23:22:49

Vielen Dank für die Erörterungen zu Schloss Wachenheim. Ich werde mir die Firma einmal näher anschauen (Ich hatte die Aktie vor ein paar Jahren bereits in meinem Depot)

Noch einmal zu Sawai.

Sawai plant für 2017 mit einer Steigerung des Ergebnisses von 15,9 auf 18,2 Mrd. Ohne Berücksichtigung der Umsatz- und Gewinnbeiträge von USL. Darin berücksichtigt sind aber 1,8 Mrd. Yen für die Akquise/Integration von USL (Einmalkosten).

siehe hier (ab Minute 5)

http://www.irwebcasting.com/20170517/2/484bad312d/mov/main/i…

Berücksichtigt man die Umsatz- und Gewinnbeiträge von USL dann kommen weitere 11 Mrd. Yen dazu --> ca. 100 Mio. USD *110 (Kurs YEN/USD)

siehe hier:

http://www.irwebcasting.com/20170421/2/cb721777cc/mov/main/i…

Die ppa Abschreibungen und Finanzierungskosten sind dabei nicht berücksichtigt. Allerdings fallen die 1,8 Mrd. Einmalkosten für die Akquise zukünftig weg. Ich habe beide Effekte außen vor gelassen.

Damit sind wir bei ca. 29 Mrd. Yen

Die Ergebnissteigerung auf 40 Mrd. Yen in den nächsten Jahren unterstellt ein profitables Wachstum.

Lassen wir mal die mittelfristigen Aussichten außen vor. Die Ergebnissteigerung auf knapp 30 Mrd. Yen sollte bereits eintreffen sobald USL ein Jahr voll konsolidiert ist. Damit käme man ca. auf ein KGV von 8 - oder lass es von mir aus ein KGV von 9 sein und auf ein Kurspotential von >50%. Also nicht erst in drei Jahren. Daneben sollten sich durch die Fusion mit USL sinnvolle Synergiepotentiale ergeben.

Noch mal der Link zum Artikel in Preis- und Wert

http://www.preis-und-wert.com/sawai-pharmaceuticals-aktienan…

Schönes Wochenende!

Gruß,

Johannes

Re: fallencommunist

Hallo fallencommunist,Vielen Dank für die Erörterungen zu Schloss Wachenheim. Ich werde mir die Firma einmal näher anschauen (Ich hatte die Aktie vor ein paar Jahren bereits in meinem Depot)

Noch einmal zu Sawai.

Sawai plant für 2017 mit einer Steigerung des Ergebnisses von 15,9 auf 18,2 Mrd. Ohne Berücksichtigung der Umsatz- und Gewinnbeiträge von USL. Darin berücksichtigt sind aber 1,8 Mrd. Yen für die Akquise/Integration von USL (Einmalkosten).

siehe hier (ab Minute 5)

http://www.irwebcasting.com/20170517/2/484bad312d/mov/main/i…

Berücksichtigt man die Umsatz- und Gewinnbeiträge von USL dann kommen weitere 11 Mrd. Yen dazu --> ca. 100 Mio. USD *110 (Kurs YEN/USD)

siehe hier:

http://www.irwebcasting.com/20170421/2/cb721777cc/mov/main/i…

Die ppa Abschreibungen und Finanzierungskosten sind dabei nicht berücksichtigt. Allerdings fallen die 1,8 Mrd. Einmalkosten für die Akquise zukünftig weg. Ich habe beide Effekte außen vor gelassen.

Damit sind wir bei ca. 29 Mrd. Yen

Die Ergebnissteigerung auf 40 Mrd. Yen in den nächsten Jahren unterstellt ein profitables Wachstum.

Lassen wir mal die mittelfristigen Aussichten außen vor. Die Ergebnissteigerung auf knapp 30 Mrd. Yen sollte bereits eintreffen sobald USL ein Jahr voll konsolidiert ist. Damit käme man ca. auf ein KGV von 8 - oder lass es von mir aus ein KGV von 9 sein und auf ein Kurspotential von >50%. Also nicht erst in drei Jahren. Daneben sollten sich durch die Fusion mit USL sinnvolle Synergiepotentiale ergeben.

Noch mal der Link zum Artikel in Preis- und Wert

http://www.preis-und-wert.com/sawai-pharmaceuticals-aktienan…

Schönes Wochenende!

Gruß,

Johannes

Zitat von fallencommunist: zu Sawai: die 30-40Mrd sind mir nicht so klar. Ich nehme an das kommt aus dem starken Wachstum durch den Zukauf von USL. Wenn ich USL mal ausklammere und die Marge der letzten 10 Jahre mittle, dann komme ich nach Steuern auf ein geschätztes net income von 16.4mrd. Ein Multiple von 15 angesetzt hieße das 245mrd Yen. Oben drauf kommt dann ja nicht direkt der zusätzliche Cashflow von USL, denn dem steht auch der Kaufpreis ggü. das sind entweder Schulden oder Verwässerung (habs mir nicht genauer angeschaut). Jedenfalls rein theoretisch kommt obendrauf nur die Synergie aus dem Zukauf. Zudem kann man Sawai (USL weiter ausgeklammert) mMn noch Wachstumspotenzial beimessen wenn man den vergangenen Track Record und die Margen anschaut. evtl. muss ich mal tiefer einsteigen. Wenn es einen kurzfristigen Trigger gibt, sind ja auch 20%+ Unterbewertung hoch interessant. Könnte es bei der USL Übernahme nicht aber auch Zusatzkosten geben? Z.B. "zu viel bezahlt", "restrukturierungskosten", etc.

Antwort auf Beitrag Nr.: 55.240.121 von JohannesWild am 30.06.17 17:14:07also mein Punkt ist einfach, dass man die Anschaffungskosten für USL noch abziehen muss, wenn man die Earnings aufaddiert. USL hat man für ca. 115 Mrd Yen gekauft. Also nehmen wir 30 Mrd und ein Multiple von 15 = 450 Mrd - 115 Mrd = 335 Mrd (~43% Potenzial). Kommt also in etwa hin. Was mich aber wundert ist, dass man USL dann so billig gekriegt hat. Im Prinzip ist die wichtige Frage dann, wie hoch die Synergien sind und wie schnell man diese Synergien heben kann. Und warum USL so günstig war.

Wenn ich Cash hätte würde ich aber wohl einsteigen. Weiss nur nicht, was ich dafür hergeben soll und es gibt aktuell noch alte und neue Kandidaten zu kaufen und zuzukaufen. Vielleicht kannst du mich ja zum Verkauf einiger aktueller Positionen überreden. Ich kann mich immer so schwer trennen

dir auch ein schönes Wochenende!

Wenn ich Cash hätte würde ich aber wohl einsteigen. Weiss nur nicht, was ich dafür hergeben soll

und es gibt aktuell noch alte und neue Kandidaten zu kaufen und zuzukaufen. Vielleicht kannst du mich ja zum Verkauf einiger aktueller Positionen überreden. Ich kann mich immer so schwer trennen

dir auch ein schönes Wochenende!

Antwort auf Beitrag Nr.: 55.240.397 von fallencommunist am 30.06.17 17:39:28

Bzgl. Sawai: Es gibt viele Wege ein Unternehmen zu bewerten. Schön wenn wir mit unterschiedlichen Ansätzen zu ähnlichen Ergebnissen kommen.

Ich würde an Deiner Stelle am ehesten Sto verkaufen.

Zwar ist die Firma von den Zahlen her günstig. Die Frage ist halt inwieweit die Dämmung mit Polysterol ein Geschäft mit Zukunft ist. Stichwort Grenfell Tower und neue Brandschutzverordnungen.

Für mich ist das ein schwer einzuschätzendes Risiko.

"Der Bauzulieferer Sto etwa plante eigentlich bis zum Jahr 2020 einen Umsatz in Höhe von zwei Milliarden Euro. Doch bei der Hauptversammlung im Frühjahr musste Sto einräumen, dass die andauernde Kritik dem Geschäft mit Wärmedämmverbundsystemen zusetze. Auf diese Systeme mit Polystyrol-Platten entfallen mehr als 50 Prozent des Sto-Umsatzes."

https://www.welt.de/finanzen/immobilien/article146889147/Die…

Oder wie siehst Du das?

Gruß,

Johannes

Welche Aktie verkaufen

Hallo fallencommunist,Bzgl. Sawai: Es gibt viele Wege ein Unternehmen zu bewerten. Schön wenn wir mit unterschiedlichen Ansätzen zu ähnlichen Ergebnissen kommen.

Ich würde an Deiner Stelle am ehesten Sto verkaufen.

Zwar ist die Firma von den Zahlen her günstig. Die Frage ist halt inwieweit die Dämmung mit Polysterol ein Geschäft mit Zukunft ist. Stichwort Grenfell Tower und neue Brandschutzverordnungen.

Für mich ist das ein schwer einzuschätzendes Risiko.

"Der Bauzulieferer Sto etwa plante eigentlich bis zum Jahr 2020 einen Umsatz in Höhe von zwei Milliarden Euro. Doch bei der Hauptversammlung im Frühjahr musste Sto einräumen, dass die andauernde Kritik dem Geschäft mit Wärmedämmverbundsystemen zusetze. Auf diese Systeme mit Polystyrol-Platten entfallen mehr als 50 Prozent des Sto-Umsatzes."

https://www.welt.de/finanzen/immobilien/article146889147/Die…

Oder wie siehst Du das?

Gruß,

Johannes

Antwort auf Beitrag Nr.: 55.244.258 von JohannesWild am 01.07.17 13:39:30Ja, Sto wäre eine passable Wahl für einen Verkauf. Auf der anderen Seite ist Sto aber eigentümergeführt und "alt". In der Vergangenheit war die Tendenz eigentlich immer, innovativ zu sein und zu wachsen. Sto ist aus der Perspektive eben auch ein langfristinvestment.

Sawai bringt aus dem Blickwinkel aber ähnliche Features mit.

Hargreaves Services befinden sich auch schon in der Nähe eines Ausstiegspunktes, aber da muss noch ein bisschen was kommen, bevor ich sie weggebe. Sto könnte man natürlich auch halbieren für den Anfang. Jetzt kommt aber eh ein bisschen Geld rein durch Arbeit und kleinere Bitcoinverkäufe. Allerdings wollen noch mehr Dinge gekauft werden. Aktuell habe ich etwa folgende Prioritäten:

ElringKlinger

Sawai

Matica (Zukauf)

Deufol (Zukauf)

BWT (Zukauf, falls man um die 24€ etwas kriegt)

Moninger (Zukauf, falls man um 1,20€ etwas kriegt)

Hast du zu ElringKlinger eine Meinung? Wurde ja im KC Thread schon öfters diskutiert. Mein Eindruck war aber, dass die Perspektive da eher kurzfristig ist. Langfristig sehe ich bei EK folgendes:

- 52% der Aktien sind in festen Familienhänden (finde ich gut)

- ElringKlinger hat eine lange Tradition von erfolgreichen Reinvestitionen in die eigene Firma (guter Buy&Hold für die Rente)

- die langfristige Marge lag im Schnitt bei 12% (2001 - 2016). Ich sehe keinen Grund, warum man dorthin nicht zurückkommen sollte

- Kurs aktuell mMn niedrig wegen Dieselskandal, Ende der Verbrennungsmotoren etc. Allerdings überreagiert mMn der Markt, da EK sehr viel mehr macht und machen kann. Die Firma existiert seit über 100 Jahren. Ich denke es wäre nicht die erste Neuausrichtung in der Firmengeschichte und die Abhängigkeit vom Verbrennungsmotor ist a) nicht so groß wie der Markt annimmt und b) verschwindet der Verbrennungsmotor nicht so schnell wie der Markt glaubt.

Ich habe aber so ein Bauchgefühl, dass ich etwas übersehe, dass der Markt sieht.

Sawai bringt aus dem Blickwinkel aber ähnliche Features mit.

Hargreaves Services befinden sich auch schon in der Nähe eines Ausstiegspunktes, aber da muss noch ein bisschen was kommen, bevor ich sie weggebe. Sto könnte man natürlich auch halbieren für den Anfang. Jetzt kommt aber eh ein bisschen Geld rein durch Arbeit und kleinere Bitcoinverkäufe. Allerdings wollen noch mehr Dinge gekauft werden. Aktuell habe ich etwa folgende Prioritäten:

ElringKlinger

Sawai

Matica (Zukauf)

Deufol (Zukauf)

BWT (Zukauf, falls man um die 24€ etwas kriegt)

Moninger (Zukauf, falls man um 1,20€ etwas kriegt)

Hast du zu ElringKlinger eine Meinung? Wurde ja im KC Thread schon öfters diskutiert. Mein Eindruck war aber, dass die Perspektive da eher kurzfristig ist. Langfristig sehe ich bei EK folgendes:

- 52% der Aktien sind in festen Familienhänden (finde ich gut)

- ElringKlinger hat eine lange Tradition von erfolgreichen Reinvestitionen in die eigene Firma (guter Buy&Hold für die Rente)

- die langfristige Marge lag im Schnitt bei 12% (2001 - 2016). Ich sehe keinen Grund, warum man dorthin nicht zurückkommen sollte

- Kurs aktuell mMn niedrig wegen Dieselskandal, Ende der Verbrennungsmotoren etc. Allerdings überreagiert mMn der Markt, da EK sehr viel mehr macht und machen kann. Die Firma existiert seit über 100 Jahren. Ich denke es wäre nicht die erste Neuausrichtung in der Firmengeschichte und die Abhängigkeit vom Verbrennungsmotor ist a) nicht so groß wie der Markt annimmt und b) verschwindet der Verbrennungsmotor nicht so schnell wie der Markt glaubt.

Ich habe aber so ein Bauchgefühl, dass ich etwas übersehe, dass der Markt sieht.

Antwort auf Beitrag Nr.: 55.244.345 von fallencommunist am 01.07.17 14:03:20

Meine Meinung zu Elringklinger hatte ich im KC Thread schon einmal ausführlich Kund getan.

Lese bitte Beitrag 3633 im KC Thread.

Titel

"Elring Klinger, Ketchup und meine Positionierung bzgl Automobilwerten"

Elringklinger ist aktuell teurer als Polytec. Polytec profitiert im Gegensatz zu Elringklinger von den Änderungen in der Automobilbranche. Deshalb fühle ich mich mit Polytec deutlich wohler. Hätte ich nicht schon so viel Polytec Aktien dann würde ich jetzt aufstocken.

Gruß,

Johannes

Meine Meinung zu ElringKlinger

Hallo fallencommunist,Meine Meinung zu Elringklinger hatte ich im KC Thread schon einmal ausführlich Kund getan.

Lese bitte Beitrag 3633 im KC Thread.

Titel

"Elring Klinger, Ketchup und meine Positionierung bzgl Automobilwerten"

Elringklinger ist aktuell teurer als Polytec. Polytec profitiert im Gegensatz zu Elringklinger von den Änderungen in der Automobilbranche. Deshalb fühle ich mich mit Polytec deutlich wohler. Hätte ich nicht schon so viel Polytec Aktien dann würde ich jetzt aufstocken.

Gruß,

Johannes

Antwort auf Beitrag Nr.: 55.244.624 von JohannesWild am 01.07.17 15:27:38ah ja das Ketchup Posting, ich erinnere mich Polytec habe ich auch weiter auf dem Radar, evtl steige ich hier irgendwann noch mal ein. Ich habe unlängst verkauft, da ich die Zahlen persönlich einen tick enttäuschend fand. Ich hatte mit mehr gerechnet. Bei EK scheint mir einfach schon viel Negatives eingepreist. Dass die Hybridautos "übersprungen" werden ist natürlich eine gewisse Gefahr. Mal schauen. Evtl wähle ich die Position etwas kleiner als gedacht. Ich peile so ca. 2-2.5% an.

Polytec habe ich auch weiter auf dem Radar, evtl steige ich hier irgendwann noch mal ein. Ich habe unlängst verkauft, da ich die Zahlen persönlich einen tick enttäuschend fand. Ich hatte mit mehr gerechnet. Bei EK scheint mir einfach schon viel Negatives eingepreist. Dass die Hybridautos "übersprungen" werden ist natürlich eine gewisse Gefahr. Mal schauen. Evtl wähle ich die Position etwas kleiner als gedacht. Ich peile so ca. 2-2.5% an.

Vielen Dank für den tollen Input. Ich habe mein Depot nun etwas aufgeräumt und mich stärker auf einzelne Werte fokussiert. Unter anderem habe ich Vectron nachgekauft. Vectron hat im letzten Monat etwas nachgegeben und könnte auch für dich wieder interessant sein.

Freenet hat nun bereits 500.000 zahlende TV Kunden

In der Vorstandswoche wurde die Freenet AG zum Kauf empfohlen. Freenet schafft sich mit dem TV-Geschäft ein neues Standbein. http://www.new-business.de/medien/detail.php?rubric=5&nr=709… Für Ende des Jahres plant man 800.000 zahlende freenet TV Connect Kunden zu haben. Die TV Kosten je Monat sind €5,75 *12 * 800.000 = 55,2 Mio. € an Umsatz für das Gesamtjahr 2018. Der EbitDA Beitrag je TV Connect Nutzer und Monat soll laut Q1 Präsentation 2 € sein (2*12*800000 = 19,2 Mio. €) EbitDa. Hinzu kommen die Einnahmen aus Waipu TV. Hier will man Ende des Jahres 100.000 zahlende Kunden haben. Das TV Geschäft ist voll auf Plan. In Summe kann Freenet damit zukünftig wieder als Wachstumswert gehandelt werden. Dies ist im Kurs noch nicht berücksichtigt. Der Kurs ist von €32 auf €28 zurückgekommen. Folglich hat m.E. die Freenet Aktie Potential bei gleichzeitig geringem Risiko (hoher Cash Flow, 1,5 Mrd Cash in der Bilanz, 6% Dividendenrendite). Deshalb habe ich hier heute investiert (konservatives Basisinvestment) Die Freenet AG ist übrigens auch die größte Beteiligung der Scherzer AG (12,8% Depot Anteil). Ebenso beteiligt sind die Flossbach von Storch AG (10 % der Freenet Aktien), Allianz Global Investors GmbH 5%, Deutsche Asset Management Investment GmbH 3% sowie BlackRock, Inc. 3%

Gruß,

Johannes

Antwort auf Beitrag Nr.: 55.224.735 von JohannesWild am 28.06.17 21:32:09

viele deiner verkauften Positionen habe ich nach wie vor in meinem Depot (Berentzen, Blue Cap, Max, Dr. Hönle, Hypoport, DBAG, Steico) . Wie ich gelesen habe, überlegst du dir sogar Polytec längerfristig zu verkaufen. Verkauft habe ich übrigens auch Semperit und einen Großteil von Grammer. Nach Kissig sei ja einer der größten Fehler, wenn man die Aktien zu schnell wieder verkauft, obwohl die Firmen solide dastehen. Hast du Zweifel bekommen an all diesen Unternehmen oder glaubst du, dass es bald eine größere Konsolidierung des Marktes gibt?

Grüße aus dem Tal ;-)

Verkäufe seit 1.1.17

Hallo Johannes,viele deiner verkauften Positionen habe ich nach wie vor in meinem Depot (Berentzen, Blue Cap, Max, Dr. Hönle, Hypoport, DBAG, Steico) . Wie ich gelesen habe, überlegst du dir sogar Polytec längerfristig zu verkaufen. Verkauft habe ich übrigens auch Semperit und einen Großteil von Grammer. Nach Kissig sei ja einer der größten Fehler, wenn man die Aktien zu schnell wieder verkauft, obwohl die Firmen solide dastehen. Hast du Zweifel bekommen an all diesen Unternehmen oder glaubst du, dass es bald eine größere Konsolidierung des Marktes gibt?

Grüße aus dem Tal ;-)

Antwort auf Beitrag Nr.: 55.289.026 von Nala_14 am 09.07.17 18:20:31darf ich fragen, warum du Semperit verkauft hast? Ich erwäge hier seit längerem einzusteigen. Es gab ja offenbar in letzter Zeit einige Schwierigkeiten aber das Geschäft hatte ich immer als grundsolide wahrgenommen.

Antwort auf Beitrag Nr.: 55.289.026 von Nala_14 am 09.07.17 18:20:31

Schön dass Du dich hier auch an der Diskussion beteiligst.

Wenn man eine fair bewertete Aktie hält dann hat man ein jährliches Potential an Kurssteigerungen und Dividenden von sagen wir mal 10%.

Interessanter ist es natürlich eine Aktie zu finden die unterbewertet ist. Eine die also zu ihrer fairen Bewertung ein Potential von bspw. 40% aufweist. Mein Ziel ist es in unterbewertete Aktien zu investieren und diese dann zu verkaufen wenn diese fair bewertet sind. Dadurch kann man weit höhere Renditen erzielen als wenn man an fair bewerteten Unternehmen festhält. Unterbewertete Aktien sind dann auch nach unten hin besser abgesichert.

Am Beispiel von Polytec:

Als ich Polytec zu 8,85€ kaufte erwartete ich einen Jahresgewinn von 1,65€. Ich kaufte Polytec also zum (nach meiner Erwartung) nur gut 5-Fachen Jahresgewinn von 2017. Das Kurspotential war über 100%. Das war ein ziemlich sichere Wette. Ich erachtete ein Gewinn-Multiple von 12 für angemessen --> also ca. 19,8 Euro.

Polytec hat sich seither sehr gut entwickelt und mittlerweile gehe ich eher von Jahresergebnissen von knapp 2 € aus. Damit komme ich auf einen fairen Wert von 24 €. Damit hat Polytec also immer noch ein Potential von ca. 40%. (In Zukunft wird Polytec seine Ergebnisse nicht mehr so rasant steigern können. Die Ergebnisse werden von Jahr zu Jahr leicht gesteigert werden können) Wenn der Markt für Polytec sehr positiv gestimmt ist, dann könnte man Polytec auch ein Multiple von 15 zugestehen. Aber je höher die Aktie steigt desto dünner wird die Luft, desto niedriger sind die Chancen und auch das Risiko für Rückschläge steigt. Ich erachte die Aktie bei 24€ für fair bewertet (KGV Multiple von 12). Evtl. würde ich aber auch für 22€ verkaufen, falls sich eine besonders interessante Alternative auftut. Prinzipiell bin ich bei jeder Aktie bereit diese zu verkaufen wenn sie fair bewertet ist und sich bessere Alternativen auftun. Man darf sich nie in eine Aktie verlieben und muss immer prüfen ob sich nicht was besseres findet. Man sollte sein Depot auch immer auf ein paar wenige besonders aussichtsreiche Aktien fokussieren die man auch aktiv verfolgen kann.

Zu den von Dir genannten Aktien: Blue Cap habe ich wieder im Portfolio. Ich hoffe hier auf einen hohen Gewinn aus dem Biolink Verkauf. Über meine Verkaufs- und Wiederkaufsgründe habe ich im Blue Cap Thread geschrieben. Steico hatte ich (leider) nur sehr kurz im Depot. Max Automation ist in letzter Zeit sehr schnell auf €7,5 gestiegen. Ich hatte ein Interview mit dem Vorstand über die langfristigen Ziele gelesen. Ich hatte das KGV mit den Zukünftigen Erwartungen verglichen und festgestellt, dass die Aktie m.E. überbewertet ist. Grammer hatte ich schon vor einiger Zeit zu 56€ verkauft.

Man sollte andererseits natürlich auch nicht eine Aktie nur deshalb verkaufen weil man mit ihr 20% im Plus ist. Man muss halt immer wieder einmal den fairen Wert ermitteln und mit dem aktuellen Aktienkurs abgleichen. Spätestens wenn man dann eine Aktie mit viel Potential entdeckt hat muss man sich von einer anderen Aktie trennen. Wenn nach meinem Verkauf bspw. die Max Automation wieder auf 6€ fällt dann täte sich hier wieder ein Kurspotential auf.

Wegen einer anstehenden Konsolidierung des Marktes verkaufe ich nicht. (Market Timing ist sehr schwierig) Wer hatte nicht alles gedacht dass der Markt mit dem Brexit oder der Trump Wahl massiv fällt. Zu meiner Absicherung habe ich noch meine Anlagen in geschlossene Fonds die ich vergünstigt auf dem Zweitmarkt eingesammelt habe.

Ich hoffe das hilft Dir weiter.

Grüße ins Tal,

Johannes

Meine Verkäufe / Anlagestrategie

Hallo Nala_14,Schön dass Du dich hier auch an der Diskussion beteiligst.

Wenn man eine fair bewertete Aktie hält dann hat man ein jährliches Potential an Kurssteigerungen und Dividenden von sagen wir mal 10%.

Interessanter ist es natürlich eine Aktie zu finden die unterbewertet ist. Eine die also zu ihrer fairen Bewertung ein Potential von bspw. 40% aufweist. Mein Ziel ist es in unterbewertete Aktien zu investieren und diese dann zu verkaufen wenn diese fair bewertet sind. Dadurch kann man weit höhere Renditen erzielen als wenn man an fair bewerteten Unternehmen festhält. Unterbewertete Aktien sind dann auch nach unten hin besser abgesichert.

Am Beispiel von Polytec:

Als ich Polytec zu 8,85€ kaufte erwartete ich einen Jahresgewinn von 1,65€. Ich kaufte Polytec also zum (nach meiner Erwartung) nur gut 5-Fachen Jahresgewinn von 2017. Das Kurspotential war über 100%. Das war ein ziemlich sichere Wette. Ich erachtete ein Gewinn-Multiple von 12 für angemessen --> also ca. 19,8 Euro.

Polytec hat sich seither sehr gut entwickelt und mittlerweile gehe ich eher von Jahresergebnissen von knapp 2 € aus. Damit komme ich auf einen fairen Wert von 24 €. Damit hat Polytec also immer noch ein Potential von ca. 40%. (In Zukunft wird Polytec seine Ergebnisse nicht mehr so rasant steigern können. Die Ergebnisse werden von Jahr zu Jahr leicht gesteigert werden können) Wenn der Markt für Polytec sehr positiv gestimmt ist, dann könnte man Polytec auch ein Multiple von 15 zugestehen. Aber je höher die Aktie steigt desto dünner wird die Luft, desto niedriger sind die Chancen und auch das Risiko für Rückschläge steigt. Ich erachte die Aktie bei 24€ für fair bewertet (KGV Multiple von 12). Evtl. würde ich aber auch für 22€ verkaufen, falls sich eine besonders interessante Alternative auftut. Prinzipiell bin ich bei jeder Aktie bereit diese zu verkaufen wenn sie fair bewertet ist und sich bessere Alternativen auftun. Man darf sich nie in eine Aktie verlieben und muss immer prüfen ob sich nicht was besseres findet. Man sollte sein Depot auch immer auf ein paar wenige besonders aussichtsreiche Aktien fokussieren die man auch aktiv verfolgen kann.

Zu den von Dir genannten Aktien: Blue Cap habe ich wieder im Portfolio. Ich hoffe hier auf einen hohen Gewinn aus dem Biolink Verkauf. Über meine Verkaufs- und Wiederkaufsgründe habe ich im Blue Cap Thread geschrieben. Steico hatte ich (leider) nur sehr kurz im Depot. Max Automation ist in letzter Zeit sehr schnell auf €7,5 gestiegen. Ich hatte ein Interview mit dem Vorstand über die langfristigen Ziele gelesen. Ich hatte das KGV mit den Zukünftigen Erwartungen verglichen und festgestellt, dass die Aktie m.E. überbewertet ist. Grammer hatte ich schon vor einiger Zeit zu 56€ verkauft.

Man sollte andererseits natürlich auch nicht eine Aktie nur deshalb verkaufen weil man mit ihr 20% im Plus ist. Man muss halt immer wieder einmal den fairen Wert ermitteln und mit dem aktuellen Aktienkurs abgleichen. Spätestens wenn man dann eine Aktie mit viel Potential entdeckt hat muss man sich von einer anderen Aktie trennen. Wenn nach meinem Verkauf bspw. die Max Automation wieder auf 6€ fällt dann täte sich hier wieder ein Kurspotential auf.

Wegen einer anstehenden Konsolidierung des Marktes verkaufe ich nicht. (Market Timing ist sehr schwierig) Wer hatte nicht alles gedacht dass der Markt mit dem Brexit oder der Trump Wahl massiv fällt. Zu meiner Absicherung habe ich noch meine Anlagen in geschlossene Fonds die ich vergünstigt auf dem Zweitmarkt eingesammelt habe.

Ich hoffe das hilft Dir weiter.

Grüße ins Tal,

Johannes

Zitat von Nala_14: Hallo Johannes,

viele deiner verkauften Positionen habe ich nach wie vor in meinem Depot (Berentzen, Blue Cap, Max, Dr. Hönle, Hypoport, DBAG, Steico) . Wie ich gelesen habe, überlegst du dir sogar Polytec längerfristig zu verkaufen. Verkauft habe ich übrigens auch Semperit und einen Großteil von Grammer. Nach Kissig sei ja einer der größten Fehler, wenn man die Aktien zu schnell wieder verkauft, obwohl die Firmen solide dastehen. Hast du Zweifel bekommen an all diesen Unternehmen oder glaubst du, dass es bald eine größere Konsolidierung des Marktes gibt?

Grüße aus dem Tal ;-)

Die Zweitmarktfonds würden mich näher interessieren! Was hast du da für Erfahrungen gesammelt? Wo/wie handelst du die Fonds, wie selektierst du, wie bewertest du? Welche Renditeerwartungen hast du da?

Antwort auf Beitrag Nr.: 55.292.488 von fallencommunist am 10.07.17 12:16:52

Hallo fallencommunist,

Ich lege jeweils knapp 50% meines Gesamtvermögens in Aktien und geschlossenen Fonds an.

Zunächst hatte ich geschlossene Fonds bei der Bank gekauft. Damit sind meine Erfahrungen nicht besonders positiv. Die Erwartungsrechnungen bei der Emission sind tendenziell zu optimistisch. Sehr positiv hingegen sind meine Erfahrungen mit Fonds die ich auf dem Zweitmarkt gekauft habe. Im Einkauf liegt der Gewinn und auf dem Zweitmarkt kann man zu ordentlichen Rabatten kaufen. Die gängigste Plattform für den Zweitmarkt-Handel von geschlossenen Fonds ist. https://www.zweitmarkt.de/. Wenn Du Dich da anmeldest dann kannst Du zu den Fonds die jeweils an dem Tag gehandelt werden die letzten Dokumente und Geschäftsberichte einsehen. Dann geht es wie bei den Aktien darum den Wert des Fonds zu ermitteln. Entweder über den Gebäudewert oder die ermittelst den Zinsfuß einer wahscheinlichen Cash-Flow Rechnung. Die Fondsgesellschaften sind in der Regel sehr ehrlich in der Beschreibung wie es aktuell um den Fonds steht. Die Visibilität ist teilweise sehr hoch. Einen guten Indikator wie viel der Fonds wert ist liefert z.B. der Erbschafts- und schenkungssteuerliche Wert eines Fonds

Jeder Fonds hat eine andere Story. Aber ich versuche mal einen 0815 Fall zu schildern.

Im Jahr 2005 wird ein Fonds aufgelegt. Die Annahme ist, dass die Miete und der Gebäudewert jedes Jahr entsprechend der Inflation um 2% gesteigert werden können. Das Darlehen wurde in Schweizer Franken finanziert da hier damals der Zins günstiger war. Es war eine geringfügige Tilgung vorgesehen. Die Ausschüttung sollte anfänglich bei 6% liegen und dann irgendwann auf 7% und 8% steigen. In der Realität sank der Gebäudewert tendenziell. Der Schweizer Franken wertete auf. Die Ausschüttungen gehen zurück und werden ausgesetzt da nach 10 Jahren der Mietvertrag ausläuft. Der Fonds wird bspw. nur noch zu 30% des ursprünglichen Betrages gehandelt. Aber: Man kann davon ausgehen, dass die Mietvertrag verlängert wird (wenn auch zu schwächeren Konditionen). Das Darlehen wird in € gewandelt. Die Darlehenszinsen sind nicht mehr 6%, sondern 2,3%. Der Fonds kann bspw. wieder 2% ausschütten und 3% pro Jahr an Wertzuwachs (durch Tilgung) erzielen. Vorher solltest Du zu 30% vom Emissionswert eingestiegen sein. Dann ist deine jährlich erzielbare Rendite in diesem Beispiel 16,6%.

Aktuell profitiert man in der Anlage in geschlossenen Fonds von:

- den niedrigen Zinsen

- den steigenden Immobilienpreisen

- der guten Konjunktur --> niedriger Leerstand.

Ich hatte z.B. den Fonds Sachsenfonds Deutschland 1 auf dem Erstmarkt gekauft. Beim Tief von 16% vom Nominalwert habe ich meinen Anteil vervielfacht. Mittlerweile wird der Fonds wieder zu 50% vom Nominalwert gehandelt.

Im Grunde genommen ist das Anlegen in geschlossenen Fonds auf dem Zweitmarkt vergleichbar mit dem Anlegen in Aktien deren Handel ausgesetzt wurde. Das schöne ist, dass man durch die Fonds die ausschütten einen konstanten Cash Flow hat. Mit den Fonds die ich auf dem Zweitmarkt gekauft hatte, habe ich in den letzten drei Jahren eine jährliche Rendite von >15% erzielt. Dies liegt auch daran, dass die Preise zur Zeit stark ansteigen. Mit den Fonds die ich im Erstmarkt gekauft habe ist meine jährliche Rendite niedrig einstellig.

Gruß,

Johannes

Zweitmarktfonds

Zitat von fallencommunist: Die Zweitmarktfonds würden mich näher interessieren! Was hast du da für Erfahrungen gesammelt? Wo/wie handelst du die Fonds, wie selektierst du, wie bewertest du? Welche Renditeerwartungen hast du da?

Hallo fallencommunist,

Ich lege jeweils knapp 50% meines Gesamtvermögens in Aktien und geschlossenen Fonds an.

Zunächst hatte ich geschlossene Fonds bei der Bank gekauft. Damit sind meine Erfahrungen nicht besonders positiv. Die Erwartungsrechnungen bei der Emission sind tendenziell zu optimistisch. Sehr positiv hingegen sind meine Erfahrungen mit Fonds die ich auf dem Zweitmarkt gekauft habe. Im Einkauf liegt der Gewinn und auf dem Zweitmarkt kann man zu ordentlichen Rabatten kaufen. Die gängigste Plattform für den Zweitmarkt-Handel von geschlossenen Fonds ist. https://www.zweitmarkt.de/. Wenn Du Dich da anmeldest dann kannst Du zu den Fonds die jeweils an dem Tag gehandelt werden die letzten Dokumente und Geschäftsberichte einsehen. Dann geht es wie bei den Aktien darum den Wert des Fonds zu ermitteln. Entweder über den Gebäudewert oder die ermittelst den Zinsfuß einer wahscheinlichen Cash-Flow Rechnung. Die Fondsgesellschaften sind in der Regel sehr ehrlich in der Beschreibung wie es aktuell um den Fonds steht. Die Visibilität ist teilweise sehr hoch. Einen guten Indikator wie viel der Fonds wert ist liefert z.B. der Erbschafts- und schenkungssteuerliche Wert eines Fonds

Jeder Fonds hat eine andere Story. Aber ich versuche mal einen 0815 Fall zu schildern.

Im Jahr 2005 wird ein Fonds aufgelegt. Die Annahme ist, dass die Miete und der Gebäudewert jedes Jahr entsprechend der Inflation um 2% gesteigert werden können. Das Darlehen wurde in Schweizer Franken finanziert da hier damals der Zins günstiger war. Es war eine geringfügige Tilgung vorgesehen. Die Ausschüttung sollte anfänglich bei 6% liegen und dann irgendwann auf 7% und 8% steigen. In der Realität sank der Gebäudewert tendenziell. Der Schweizer Franken wertete auf. Die Ausschüttungen gehen zurück und werden ausgesetzt da nach 10 Jahren der Mietvertrag ausläuft. Der Fonds wird bspw. nur noch zu 30% des ursprünglichen Betrages gehandelt. Aber: Man kann davon ausgehen, dass die Mietvertrag verlängert wird (wenn auch zu schwächeren Konditionen). Das Darlehen wird in € gewandelt. Die Darlehenszinsen sind nicht mehr 6%, sondern 2,3%. Der Fonds kann bspw. wieder 2% ausschütten und 3% pro Jahr an Wertzuwachs (durch Tilgung) erzielen. Vorher solltest Du zu 30% vom Emissionswert eingestiegen sein. Dann ist deine jährlich erzielbare Rendite in diesem Beispiel 16,6%.

Aktuell profitiert man in der Anlage in geschlossenen Fonds von:

- den niedrigen Zinsen

- den steigenden Immobilienpreisen

- der guten Konjunktur --> niedriger Leerstand.

Ich hatte z.B. den Fonds Sachsenfonds Deutschland 1 auf dem Erstmarkt gekauft. Beim Tief von 16% vom Nominalwert habe ich meinen Anteil vervielfacht. Mittlerweile wird der Fonds wieder zu 50% vom Nominalwert gehandelt.

Im Grunde genommen ist das Anlegen in geschlossenen Fonds auf dem Zweitmarkt vergleichbar mit dem Anlegen in Aktien deren Handel ausgesetzt wurde. Das schöne ist, dass man durch die Fonds die ausschütten einen konstanten Cash Flow hat. Mit den Fonds die ich auf dem Zweitmarkt gekauft hatte, habe ich in den letzten drei Jahren eine jährliche Rendite von >15% erzielt. Dies liegt auch daran, dass die Preise zur Zeit stark ansteigen. Mit den Fonds die ich im Erstmarkt gekauft habe ist meine jährliche Rendite niedrig einstellig.

Gruß,

Johannes

Antwort auf Beitrag Nr.: 55.296.643 von JohannesWild am 10.07.17 21:38:58Hallo Johannes,

vielen Dank für die ausführliche Antwort. Das ist in der Tat eine sehr spannende Nische. Evtl werde ich mal in den einen oder anderen GB dort reinlesen. Die theoretische Erklärung für eine Überrendite (Rabatt beim Einkauf / Illiquidität) macht Sinn. Zwei Punkte sprechen aber tendenziell dagegen (bzw. stärker dafür, bei Aktien zu bleiben).

1) Ist das Upsidepotenzial bei den geschlossenen Fonds nach oben etwas gedeckelt

2) ist das für mich in der Schweiz steuerlich glaube ich suboptimal. Kurssteigerungen z.B. sind hier frei, Dividenen und ähnliches unterliegen der Einkommenssteuer.

Werde mir das aber ziemlich sicher mal näher anschauen. Habe heute schon durchgeblättert durch zweitmarkt.de. Kann man da einfach für einen beliebigen Fond eine Kaufordereinstellen und "angeln"?

vielen Dank für die ausführliche Antwort. Das ist in der Tat eine sehr spannende Nische. Evtl werde ich mal in den einen oder anderen GB dort reinlesen. Die theoretische Erklärung für eine Überrendite (Rabatt beim Einkauf / Illiquidität) macht Sinn. Zwei Punkte sprechen aber tendenziell dagegen (bzw. stärker dafür, bei Aktien zu bleiben).

1) Ist das Upsidepotenzial bei den geschlossenen Fonds nach oben etwas gedeckelt

2) ist das für mich in der Schweiz steuerlich glaube ich suboptimal. Kurssteigerungen z.B. sind hier frei, Dividenen und ähnliches unterliegen der Einkommenssteuer.

Werde mir das aber ziemlich sicher mal näher anschauen. Habe heute schon durchgeblättert durch zweitmarkt.de. Kann man da einfach für einen beliebigen Fond eine Kaufordereinstellen und "angeln"?

Antwort auf Beitrag Nr.: 55.296.955 von fallencommunist am 10.07.17 22:34:23

Wenn Du Interesse an einem Fond hast dann solltest Du erst einmal kein Kaufgebot einstellen. Wenn ein Fond gehandelt wird dann sehen die potentiellen Käufer die bereits abgegebenen Kaufgebote und werden diese überbieten. Ein Kaufgebot einzustellen führt nur zu steigenden Kursen. Du solltest stattdessen den Newsletter mit den täglich gehandelten Fonds (Käufermail) abonnieren. Da schaust Du jeden Tag rein ob Dein Wunschfond dabei ist. Wenn er dabei ist dann gibst Du ein Kaufgebot ab. Um zwei Uhr Mittags bekommt der Meistbietende den Zuschlag.

Handeln mit geschlossenen Fonds

Hallo fallencommunist,Wenn Du Interesse an einem Fond hast dann solltest Du erst einmal kein Kaufgebot einstellen. Wenn ein Fond gehandelt wird dann sehen die potentiellen Käufer die bereits abgegebenen Kaufgebote und werden diese überbieten. Ein Kaufgebot einzustellen führt nur zu steigenden Kursen. Du solltest stattdessen den Newsletter mit den täglich gehandelten Fonds (Käufermail) abonnieren. Da schaust Du jeden Tag rein ob Dein Wunschfond dabei ist. Wenn er dabei ist dann gibst Du ein Kaufgebot ab. Um zwei Uhr Mittags bekommt der Meistbietende den Zuschlag.

Zitat von fallencommunist: Werde mir das aber ziemlich sicher mal näher anschauen. Habe heute schon durchgeblättert durch zweitmarkt.de. Kann man da einfach für einen beliebigen Fond eine Kaufordereinstellen und "angeln"?

Antwort auf Beitrag Nr.: 55.304.533 von JohannesWild am 11.07.17 21:14:36thanks! das sind wertvolle Infos

bin jetzt mit einer kleinen Position Sawai dabei. Ebenfalls habe ich BWT und Deufol nachgekauft.

Verkauft habe ich dafür übrigens IVU.

Verkauft habe ich dafür übrigens IVU.

Antwort auf Beitrag Nr.: 55.347.383 von fallencommunist am 18.07.17 15:10:18

Interessant dass Du auch Sawai gekauft hast. Tobi B. hat heute eine weitere Japan Aktie vorgestellt. Ich war ihm dabei behilflich.

Ich denke die zu erwartende Rendite pro Jahr ist ca. 14%. Da ca. die Hälfte des Aktienkurses durch Cash unterlegt ist, ist die Firma sehr solide aufgestellt.

http://www.preis-und-wert.com/minori-solutions-hochprofitabe…

Was hältst Du von der Aktie und dem Artikel?

Minori Solutions

Hallo Fallencommunist,Interessant dass Du auch Sawai gekauft hast. Tobi B. hat heute eine weitere Japan Aktie vorgestellt. Ich war ihm dabei behilflich.

Ich denke die zu erwartende Rendite pro Jahr ist ca. 14%. Da ca. die Hälfte des Aktienkurses durch Cash unterlegt ist, ist die Firma sehr solide aufgestellt.

http://www.preis-und-wert.com/minori-solutions-hochprofitabe…

Was hältst Du von der Aktie und dem Artikel?

Antwort auf Beitrag Nr.: 55.350.128 von JohannesWild am 18.07.17 20:49:19schwer zu sagen. Ist nicht so meine Domäne. Mit meinem üblichen Bewertungsverfahren komme ich auf die Schnelle auf einen fairen Wert von ca. 14.9 Mrd JPY.

10-jahres op. margin * aktueller Umsatz * Multiple von 15 * (1-Steuern in Japan) + nicht betriebsnotwendiger Cash.

Demnach wäre die Firma schon eher hoch bewertet. Die Frage ist, von welchen Margen man ausgeht. 10-jahres Mittel oder die gegenwärtige Marge. Meine erste Schätzung ist in der Hinsicht vielleicht zu konservativ.

10-jahres op. margin * aktueller Umsatz * Multiple von 15 * (1-Steuern in Japan) + nicht betriebsnotwendiger Cash.

Demnach wäre die Firma schon eher hoch bewertet. Die Frage ist, von welchen Margen man ausgeht. 10-jahres Mittel oder die gegenwärtige Marge. Meine erste Schätzung ist in der Hinsicht vielleicht zu konservativ.

Antwort auf Beitrag Nr.: 55.290.037 von JohannesWild am 09.07.17 22:46:18Hallo Johannes,

es hat ein paar Tage gedauert, aber ich wollte mich noch für deine ausführliche Antwort bedanken. Deine Strategie ist sicher vielversprechend. Nach meiner Erfahrung mit meiner Value- und Haltestrategie und dem Vergleich mit deinen Zahlen liege ich aber gar nicht so schlecht. Der Unterschied zwischen uns ist wohl auch, dass du mit viel mehr Leidenschaft bei der Sache bist und bereit bist, viel mehr Zeit zu investieren für eine maximale Gewinnsteigerung. So ein Geschäftsbericht liest sich ja nicht mal gerade in fünf Minuten.

Ich habe mich in der Vergangenheit nur von Aktien getrennt, die sich über einen langen Zeitraum nicht positiv entwickelt haben und deren Bewertungen auch nicht positiv ausgefallen sind. Ich suche Aktien, die es in der Vergangenheit geschafft haben insgesamt - trotz möglicher Rücksetzer - zu wachsen. Da kommt es mir nicht so sehr auf den KGV an. Zum Beispiel habe ich Hermle gekauft als solides Unternehmen. Die Aktie hat in den letzten zwei Monaten 6,5 % gemacht. Semperit hatte ich gekauft, weil Rolf Morriens diese Aktie wegen einer überdurchschnittlichen Sonderzahlung empfohlen hatte. Genervt hat mich dann, dass diese Zahlung doppeltbesteuert wurde und es aufwändig war, diese zu reduzieren. Danach ging es bergab mit Semperit und insgesamt fehlte mir hier die insgesamt positive Entwicklung der Aktie. Hier habe ich ziemlich Verlust gemacht. Das sind natürlich sehr oberflächliche Beurteilungsstrategien ich weiß. Deshalb lese ich ja auch öfter die Bewertungen von all denen, wie du es auch einer bist, die viel tiefer einsteigen :-)

Vielleicht noch ein ein Wort zu meinem Portfolio. ich habe 26 Aktientitel. Mittlerweile lege ich immer den gleichen Betrag an. So ärgert mich heute die Entwicklung der DRAG nicht so sehr. Seit ich angefangen habe Aktien zu kaufen vor gut 2,5 Jahren sind meine Aktien insgesamt um fast 40% gestiegen. Allein im letzten Jahr um 27%. Am besten gelaufen sind Hoch-Tief 131%, VTG 111% Kion 92% MAX 67% Fair Value Reit 50% und Blue Cap, Centrotec, Hypoport alle mit 40% Steico mit 30% Deutsche BeteiligungsAG und Berentzen mit 25%…negativ ist bei mir Volkswagen mit minus 34% (hier hoffe ich auf langfristige Besserung) Swatch minus 17,5% Immofinanz, SHW mit rd. minus 12,6% und DRAG mit 9,5%. Auch Polytec liegt leicht im Minus. Ich habe jetzt nicht alle aufgeführt. Im Moment sind es die Aktien VW, SHW, Swatch und Immofinanz, die ich wohl langfristig verkaufe. Erst dann werde ich wieder neue Aktien suchen, weil ich den mir gesteckten Gesamtinvestitionsrahmen nicht überschreiten möchte. Die anderen Aktien lasse ich liegen. Ich bin auf alle Fälle froh, dass du mich ermutigt hast, in Aktien zu investieren.

beste Grüße

Edith

es hat ein paar Tage gedauert, aber ich wollte mich noch für deine ausführliche Antwort bedanken. Deine Strategie ist sicher vielversprechend. Nach meiner Erfahrung mit meiner Value- und Haltestrategie und dem Vergleich mit deinen Zahlen liege ich aber gar nicht so schlecht. Der Unterschied zwischen uns ist wohl auch, dass du mit viel mehr Leidenschaft bei der Sache bist und bereit bist, viel mehr Zeit zu investieren für eine maximale Gewinnsteigerung. So ein Geschäftsbericht liest sich ja nicht mal gerade in fünf Minuten.

Ich habe mich in der Vergangenheit nur von Aktien getrennt, die sich über einen langen Zeitraum nicht positiv entwickelt haben und deren Bewertungen auch nicht positiv ausgefallen sind. Ich suche Aktien, die es in der Vergangenheit geschafft haben insgesamt - trotz möglicher Rücksetzer - zu wachsen. Da kommt es mir nicht so sehr auf den KGV an. Zum Beispiel habe ich Hermle gekauft als solides Unternehmen. Die Aktie hat in den letzten zwei Monaten 6,5 % gemacht. Semperit hatte ich gekauft, weil Rolf Morriens diese Aktie wegen einer überdurchschnittlichen Sonderzahlung empfohlen hatte. Genervt hat mich dann, dass diese Zahlung doppeltbesteuert wurde und es aufwändig war, diese zu reduzieren. Danach ging es bergab mit Semperit und insgesamt fehlte mir hier die insgesamt positive Entwicklung der Aktie. Hier habe ich ziemlich Verlust gemacht. Das sind natürlich sehr oberflächliche Beurteilungsstrategien ich weiß. Deshalb lese ich ja auch öfter die Bewertungen von all denen, wie du es auch einer bist, die viel tiefer einsteigen :-)

Vielleicht noch ein ein Wort zu meinem Portfolio. ich habe 26 Aktientitel. Mittlerweile lege ich immer den gleichen Betrag an. So ärgert mich heute die Entwicklung der DRAG nicht so sehr. Seit ich angefangen habe Aktien zu kaufen vor gut 2,5 Jahren sind meine Aktien insgesamt um fast 40% gestiegen. Allein im letzten Jahr um 27%. Am besten gelaufen sind Hoch-Tief 131%, VTG 111% Kion 92% MAX 67% Fair Value Reit 50% und Blue Cap, Centrotec, Hypoport alle mit 40% Steico mit 30% Deutsche BeteiligungsAG und Berentzen mit 25%…negativ ist bei mir Volkswagen mit minus 34% (hier hoffe ich auf langfristige Besserung) Swatch minus 17,5% Immofinanz, SHW mit rd. minus 12,6% und DRAG mit 9,5%. Auch Polytec liegt leicht im Minus. Ich habe jetzt nicht alle aufgeführt. Im Moment sind es die Aktien VW, SHW, Swatch und Immofinanz, die ich wohl langfristig verkaufe. Erst dann werde ich wieder neue Aktien suchen, weil ich den mir gesteckten Gesamtinvestitionsrahmen nicht überschreiten möchte. Die anderen Aktien lasse ich liegen. Ich bin auf alle Fälle froh, dass du mich ermutigt hast, in Aktien zu investieren.

beste Grüße

Edith

Hallo, was haltet ihr von Applied Optoelectronics?

Ist die letzten Wochen ordentlich unter Druck gekommen.

Ist die letzten Wochen ordentlich unter Druck gekommen.

Antwort auf Beitrag Nr.: 55.747.410 von g3koot am 14.09.17 22:37:10

Hallo g3koot,

Die Aktie ist zwar unter Druck gekommen und von dem Hoch bei knapp 100 USD auf knapp 60 USD gefallen. Auf Sich von einem Jahr ist dies aber immer noch ein strammes Wachstum von 169%. Vor einem Jahr war der Aktienkurs gut 20 USD.

Die Branche ist sicherlich interessant.

Das starke Umsatzwachstum der letzten Jahre ging einher mit einer beachtlichen Steigerung der operativen Ergebnismarge (Quelle: https://markets.ft.com/data/equities/tearsheet/financials?s=…

2014: Umsatz 130 Mio. $ Operating Income 5,14 Mio. $ bzw. 3,9%

2015: Umsatz 190 Mio. $ Operating Income 13 Mio. $ bzw. 6,8%

2016: Umsatz 261 Mio. $ Operating Income 23 Mio. $ bzw. 8,8%

Basierend auf den Ergebnissen 2016 ist die Aktie trotz des Kursrückganges weiterhin nicht günstig bewertet:

KBV von 3,6 (Kurs 58,3/ Buchwert je Aktie 16,02)

KUV von 3,6 (MK 942 / Umsatz 261)

KGV 32,9 (Kurs 58,3/ EPS 1,77)

Allerdings hatte Advanced Optoelectronics ein starkes Umsatzwachstum und Ergebniswachstum im ersten Halbjahr 2017. Der Umsatz hatte sich im ersten HJ verdoppelt, das operative Ergebnis verdreifacht und das Nettoergebnis stieg um ca. 50 Mio. $. Anbei die Kennzahlen bezogen auf die linear hochgerechneten Halbjahreszahlen bzw. meine sehr grobe Schätzung. (Quellen http://files.shareholder.com/downloads/AMDA-1TEN4W/5… und Unternehmenspräsentation letzte Folie http://files.shareholder.com/downloads/AMDA-1TEN4W/521150876…)

KBV 2,8 (Kurs 58,3 / Buchwert je Aktie ca. 21)

KUV von 2,1 (MK 942 / Umsatz 440 (grobe Schätzung)

KGV von ca. 11 (Kurs 58,3 / 5,28 (lineare Hochrechnung 1. HJ)

Falls man davon ausgehen könnte, dass man die Zahlen vom ersten Halbjahr hochrechnen kann und sich das Wachstum in den Folgejahren fortsetzt, dann wäre Applied Optoelectronics zum aktuellen Kurs ein Schnäppchen. Um diese Frage zu beantworten muss man die Gründe für den abgeschwächten Umsatzausblick für das zweite Halbjahr verstehen und wissen wie die Firma im Vergleich zum Wettbewerb aufgestellt ist. Anbei ein Artikel zu den Gründen für den Kurssturz: https://www.fool.com/investing/2017/08/04/why-applied-optoel…

Außerdem läuft aktuell eine Klage gegen Applied Optoelectronics

http://www.finanznachrichten.de/nachrichten-2017-08/41541705…

Mein Zwischenfazit: Falls die Firma nur vor Vorübergehenden Problemen steht und sich das Wachstum nächstes Jahr fortsetzt, dann sollte man hier einsteigen. Allerdings ist der Markt nicht einfach. Es findet eine Konsolidierung statt und es ist essentiell immer technologisch sehr gut aufgestellt zu sein. Die Kursentwicklung von Adva Optical Networking zeigt die Risiken. Ich werde mir mal den Q2 Conference Call anhören und die Aktie weiter analysieren und beobachten. Ich finde die Aktie sehr interessant. Wie bist Du auf die Firma gestoßen und was ist Deine Einschätzung?

Viele Grüße,

Johannes

Applied Optoelectronics

Zitat von g3koot: Hallo, was haltet ihr von Applied Optoelectronics?

Ist die letzten Wochen ordentlich unter Druck gekommen.

Hallo g3koot,

Die Aktie ist zwar unter Druck gekommen und von dem Hoch bei knapp 100 USD auf knapp 60 USD gefallen. Auf Sich von einem Jahr ist dies aber immer noch ein strammes Wachstum von 169%. Vor einem Jahr war der Aktienkurs gut 20 USD.

Die Branche ist sicherlich interessant.

Das starke Umsatzwachstum der letzten Jahre ging einher mit einer beachtlichen Steigerung der operativen Ergebnismarge (Quelle: https://markets.ft.com/data/equities/tearsheet/financials?s=…