Black Rock Mining - NPV 506 Mio USD, MK 18 Mio AUD, Graphite Explorer mit höchster Reinheit - 500 Beiträge pro Seite

eröffnet am 20.07.17 12:26:25 von

neuester Beitrag 22.10.18 13:54:55 von

neuester Beitrag 22.10.18 13:54:55 von

Beiträge: 387

ID: 1.257.602

ID: 1.257.602

Aufrufe heute: 0

Gesamt: 11.951

Gesamt: 11.951

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 19:37 | 130 | |

| gestern 21:20 | 80 | |

| vor 49 Minuten | 59 | |

| vor 21 Minuten | 47 | |

| gestern 22:21 | 47 | |

| gestern 22:23 | 46 | |

| gestern 21:47 | 46 | |

| 27.06.14, 15:53 | 38 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.737,36 | -0,56 | 198 | |||

| 2. | 2. | 146,67 | -2,17 | 95 | |||

| 3. | 7. | 6,6320 | -1,43 | 70 | |||

| 4. | 5. | 0,1810 | -1,90 | 51 | |||

| 5. | Neu! | 712,46 | -23,27 | 46 | |||

| 6. | 8. | 3,7700 | +0,80 | 45 | |||

| 7. | 17. | 7,2900 | -0,21 | 43 | |||

| 8. | 4. | 2.390,60 | 0,00 | 41 |

Ich möchte auf eine aktuell sehr interessante Investment Chance hinweisen.

Mein neues „Baby“ Black Rock Mining (BKT.AX)

Sollte man zuerst als Trading Chance sehen. Was „Langfristiges“ ist nicht unmöglich, aber zur Zeit noch nicht absehbar.

Bin eingestiegen zu durchschnittlich 5,7 audcent, was auch der aktuelle Kurs ist

Grundsätzlich bin ich kein Graphite Fan (zu viele Fische im Teich, nicht so schlimm Lithium, aber trotzdem) und auch mit Afrika bin ich immer etwas skeptisch, siehe gerade Änderung der Minengesetzte in Tansania, was auch Black Rock betrifft.

Im Dezember 2016 habe ich mich erstmals intensiver mit ca. 15 Graphite Playern weltweit beschäftigt, die meisten aus Afrika.

Mehr dazu in Posting 2.

------------------------------------------------------------

Black Rock Mining

Nur in Australien zu handeln, Kürzel BKT, Kurs derzeit 5,7 audcent

--------------------------------------------------------------------

Kurze Beschreibung des Unternehmens:

Black Rock Mining Limited (ASX:BKT) is focused on developing its Mahenge Graphite Project, which holds the largest high-grade flake graphite resource in Tanzania – the fourth largest contained graphite resource in the World. Following positive scoping study results released in March 2016, Black Rock released its preliminary feasibility study (PFS) with outstanding results – refer to ASX announcement from 24 April 2017. The PFS will now roll directly into a DFS.

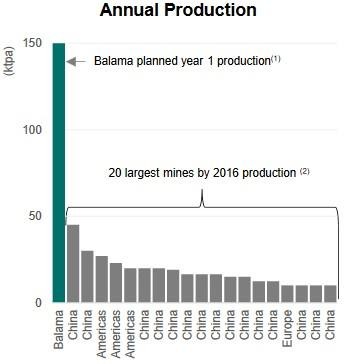

A global Total JORC Resource of 203Mt at Mahenge contains nearly 16Mt of graphite at an average grade of 7.8% TGC (total graphite contained), and includes a high grade proportion of 38Mt at 9.9% TGC.

JORC Ore Reserve of 48.3Mt at 8.7% TGC. Initial 32 year LOM is less than half of the contained graphite.

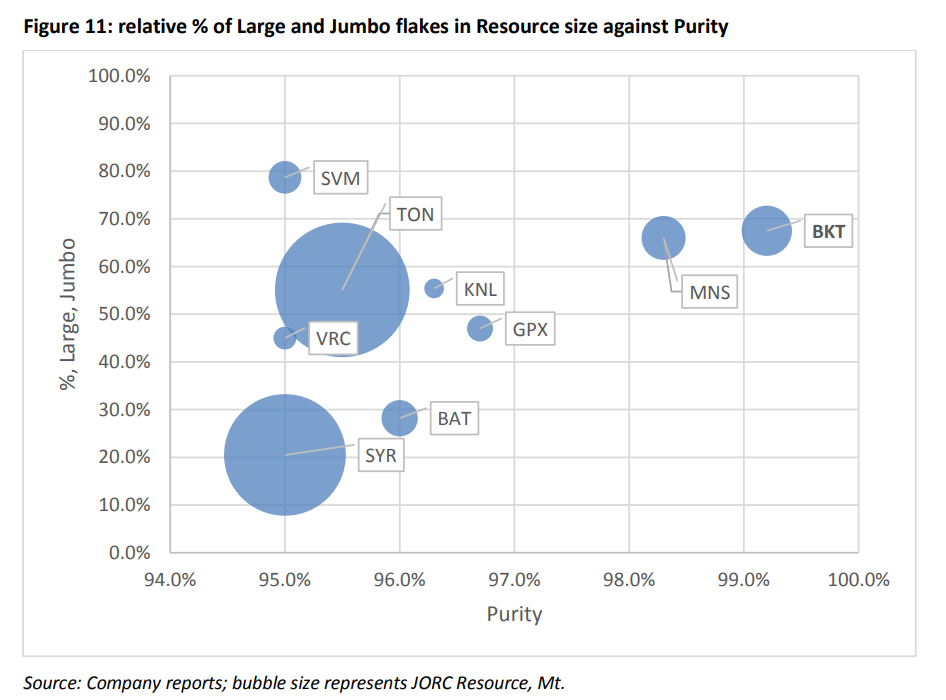

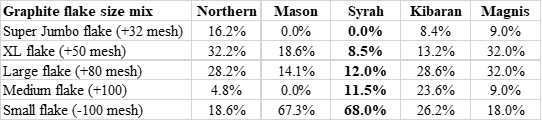

Excellent large flake distribution, coupled with high purity product: nearly 68% of flakes in the resource are large size and above, with leading concentrate grades of 98% to 99%.

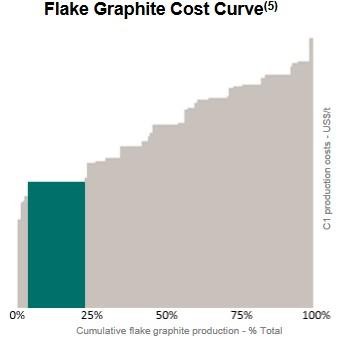

Compelling project metrics: Mahenge is a high margin project. Black Rock Mining has the peer leading absolute percentage of large and jumbo flake sizes, along with sector leading concentrate grades of 98% to 99%, both of which should attract pricing premium in a tight market. On the opex side, bottom quartile LOM cash costs to port are US$382/t, a function of low LOM strip ratio of 0.8:1, and high grade.

On the opex side, bottom quartile LOM cash costs to port are US$382/t, a function of low LOM strip ratio of 0.8:1, and high grade.

Robust capex focus: Lowest pre-production capex of 100ktpa+ production development projects. US$90M delivers phase one production of 83.3ktpa, planned for 2019. Phase two is self-funded from cash flow to add another 83.3ktpa from 2021, for a combined 167ktpa. The project strikes the balance between the scale to attract investment against ability to fund the project.

NPV10 of US$624M (post tax) based on realistic basket pricing of US$1,241/t (NPV10 jumps to US$1.1B using basket price of highest peer). Post tax unlevered IRR is 48.7%. Compares very favourably against peers, especially considering its low pre-production capex profile.

There have been management changes to set the company up for development and production. John de Vries has recently joined as COO and has now been made interim CEO and appointed as an Executive Director, and brings deep experience in mine building and operational excellence, across a number of commodities and continents.

Recently signed a MOU with Japanese conglomerate Meiwa Corporation, graphite product user, and not merely a graphite trading house, which participates in the global lithium-ion battery market.

The large resource with high-grade zones, high proportion of coarse flake and potential to produce exceptionally high purity coarse graphite flake offers flexibility to develop a long life mine that can supply high quality graphite products to customers for decades.

--------------------------------------------------------------------

Was gefällt mir am besten an Black Rock ?

Die Grade sind gut, aber jetzt nix besonderes.

Auch Verhältnis Super Jumbos 500um bis runter zu den Fines ist sehr gut, aber das meine ich auch nicht

Es geht um die Reinheit und die ist bei Black Rock outstanding.

Die sehr hohe „Grundreinheit“ des Ausgangsmaterials führt zu diversen Vorteilen gegenüber der Konkurrenz

HIGHLIGHTS

• Black Rock’s strategy of developing a staged low capex mine producing a premium product continues to build momentum, with successful trials of graphite spheronising

• Trials to produce high-end spherical graphite using Mahenge 99% TGC concentrate achieved up to 60% yields, this is significantly higher than the 30-40% yields currently obtained by spherical producers

• Mahenge spherical graphite (SPG) returned excellent metrics that exceed lithium-ion battery (LiB) manufacturer specifications – tap density, shape and BET

• Chemical purification achieved >99.95% purity with minimal acid consumption, providing potential cost savings due to the high initial concentrate purities

• Together with excellent long-term cell performance results, and the recent Pre-Feasibility Study, this new processing data builds a compelling argument for Mahenge graphite to deliver the highest quality anode materials and cost savings throughout the processing route to battery anodes

• The significant purity of 99.95% demonstrates a strong rationale for a premium price to be received for Mahenge Graphite from eventual end users.

----------------------------------------------------------------------

Extrem günstige Bewertung:

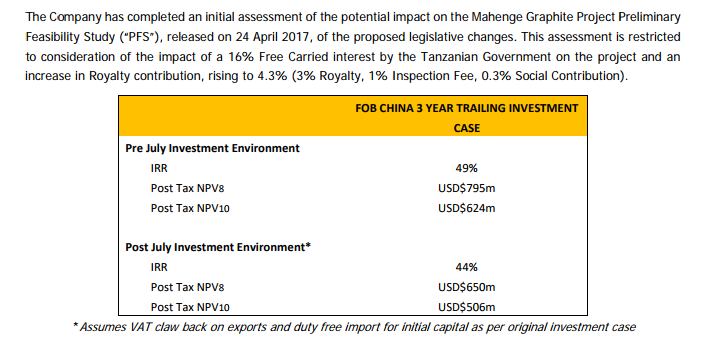

Trotz des neuen negativen Tanzanian Government Effekts immer noch sehr hoher NPV. (siehe untere Zahlen)

Post-tax NPV10 US$ 506m - Börsenwert 18m AUD

---------------------------------

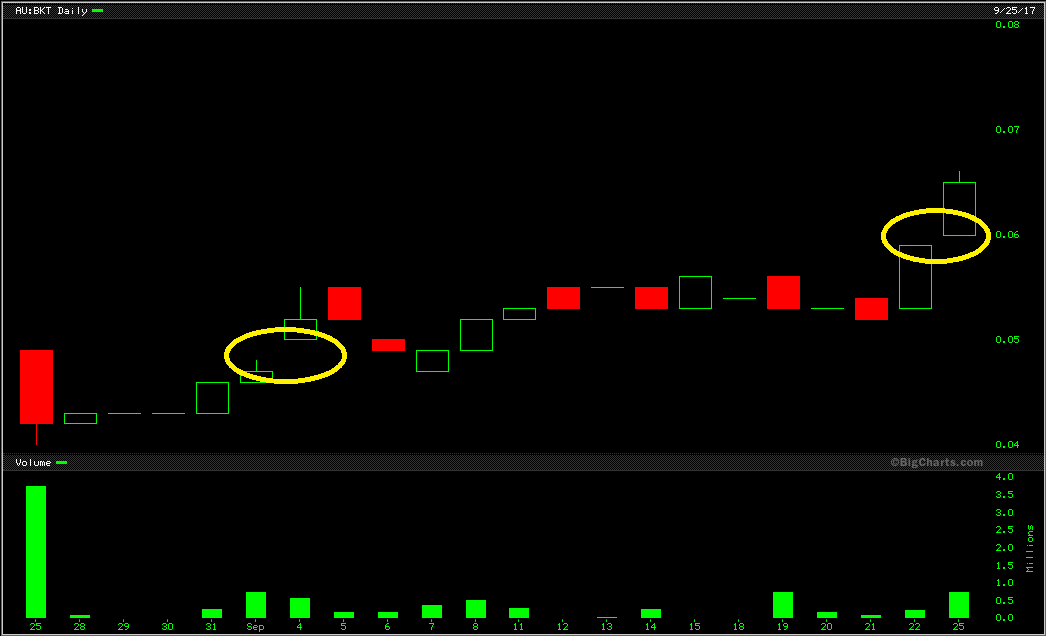

Charts:

--------------------------------------

Hier das Orderbuch, soweit frei nach oben:

----------------------------------

Homepage:

http://www.blackrockmining.com.au" target="_blank" rel="nofollow ugc noopener"> http://www.blackrockmining.com.au

--------------------------------

Aktuelle Präsi (10. Mai. 2017):

http://www.blackrockmining.com.au/wp-content/uploads/2017/0…

-------------------------------

Research: Kursziel 25 audcent

Foster Stockbroking – Equity Research 12. Mai 2017

http://www.blackrockmining.com.au/wp-content/uploads/2017/0…

----------------------------------

Meldung von heute : (Resourcenerhöhung)

The Cascades Deposit Mineral Resource Estimate of 60.2M tonnes at 8.1% TGC expands the total Mahenge Project Mineral Resource Estimate to 211.9M tonnes at 7.8% TGC. Cascades contains a higher-grade zone from surface of 12.9Mt at 12.5% TGC that is likely to enhance mining grade in early years and deliver significantly lower operating costs. It is currently being integrated into the Mahenge PFS. Adding this highgrade portion to the Ulanzi high grade portion, the Mahenge Project now has 46.6m tonnes at 10.6% TGC.

More significantly, Cascades contains substantially higher grade zones from surface than Ulanzi providing the potential to deliver higher grades to a mining operation. As a result, the Company is assessing the impact of Cascade’s higher grade feed with an expected increase in free dig depth and higher proportion of coarse flake.

Interim CEO John de Vries commented: “The increase in the Cascade Mineral Resource Estimate

is extremely exciting in terms of how it will benefit the Mahenge Graphite Project. Whilst the 14%

increase of Cascades Mineral Resource is pleasing, we are most excited by the 25% increase of

proportion of Measured and Indicated Resources. We believe this will directly assist in delivering

industry leading low operating cash costs for a project that has already demonstrated its ability to

deliver high purity product from conventional flotation circuit process.

“We believe that we have the best graphite resource of any development stage project and look forward to incorporating this development into the soon to be released optimised PFS, that considers a third milling module.“

In global terms, the total Mahenge Mineral Resource is the 4th largest JORC-compliant graphite Mineral Resource globally. This offers significant flexibility for potential development into a multi-generation mining operation. The Mahenge Graphite Project has the potential to be mined from multiple zones at low strip ratios, high-graded to accelerate capital payback in early years and can be scaled-up in future due to the large resource size.

Additionally, extensive metallurgical test work indicates that high purity concentrates up to 99% TGC can be made from a straightforward flotation circuit for both oxide and primary mineralisation. Extensive spherical graphite testing, battery cell testing and expandable graphite assessment programs all indicate that Mahenge graphite can make premium products.

----------------------------------------------

Fazit:

Resourcenerhöhung ist gut, aber wichtiger die Cascades higher-grade zone wird jetzt in eine optimierte PFS einbezogen und die kommt noch im Juli, also die nächsten Tage.

Also in der optimierten PFS sollte der NPV 10% Post Tax von 506 Mio. USD (inkl. Impact Tanzanian Government 16% Free Carried + 1% increase in Royalty contribution, rising to 4.3%) durch Cascades higher-grade zone und expansion through a third module (Crawl, Walk, Run strategy) „deutlich“ steigen.

Black Rock Mining: High Risk aber auch High Fun, wenn sie es schaffen, die hervorragende Ressource weiter Richtung Produktion zu bringen.

Mein neues „Baby“ Black Rock Mining (BKT.AX)

Sollte man zuerst als Trading Chance sehen. Was „Langfristiges“ ist nicht unmöglich, aber zur Zeit noch nicht absehbar.

Bin eingestiegen zu durchschnittlich 5,7 audcent, was auch der aktuelle Kurs ist

Grundsätzlich bin ich kein Graphite Fan (zu viele Fische im Teich, nicht so schlimm Lithium, aber trotzdem) und auch mit Afrika bin ich immer etwas skeptisch, siehe gerade Änderung der Minengesetzte in Tansania, was auch Black Rock betrifft.

Im Dezember 2016 habe ich mich erstmals intensiver mit ca. 15 Graphite Playern weltweit beschäftigt, die meisten aus Afrika.

Mehr dazu in Posting 2.

------------------------------------------------------------

Black Rock Mining

Nur in Australien zu handeln, Kürzel BKT, Kurs derzeit 5,7 audcent

--------------------------------------------------------------------

Kurze Beschreibung des Unternehmens:

Black Rock Mining Limited (ASX:BKT) is focused on developing its Mahenge Graphite Project, which holds the largest high-grade flake graphite resource in Tanzania – the fourth largest contained graphite resource in the World. Following positive scoping study results released in March 2016, Black Rock released its preliminary feasibility study (PFS) with outstanding results – refer to ASX announcement from 24 April 2017. The PFS will now roll directly into a DFS.

A global Total JORC Resource of 203Mt at Mahenge contains nearly 16Mt of graphite at an average grade of 7.8% TGC (total graphite contained), and includes a high grade proportion of 38Mt at 9.9% TGC.

JORC Ore Reserve of 48.3Mt at 8.7% TGC. Initial 32 year LOM is less than half of the contained graphite.

Excellent large flake distribution, coupled with high purity product: nearly 68% of flakes in the resource are large size and above, with leading concentrate grades of 98% to 99%.

Compelling project metrics: Mahenge is a high margin project. Black Rock Mining has the peer leading absolute percentage of large and jumbo flake sizes, along with sector leading concentrate grades of 98% to 99%, both of which should attract pricing premium in a tight market.

On the opex side, bottom quartile LOM cash costs to port are US$382/t, a function of low LOM strip ratio of 0.8:1, and high grade.

On the opex side, bottom quartile LOM cash costs to port are US$382/t, a function of low LOM strip ratio of 0.8:1, and high grade.Robust capex focus: Lowest pre-production capex of 100ktpa+ production development projects. US$90M delivers phase one production of 83.3ktpa, planned for 2019. Phase two is self-funded from cash flow to add another 83.3ktpa from 2021, for a combined 167ktpa. The project strikes the balance between the scale to attract investment against ability to fund the project.

NPV10 of US$624M (post tax) based on realistic basket pricing of US$1,241/t (NPV10 jumps to US$1.1B using basket price of highest peer). Post tax unlevered IRR is 48.7%. Compares very favourably against peers, especially considering its low pre-production capex profile.

There have been management changes to set the company up for development and production. John de Vries has recently joined as COO and has now been made interim CEO and appointed as an Executive Director, and brings deep experience in mine building and operational excellence, across a number of commodities and continents.

Recently signed a MOU with Japanese conglomerate Meiwa Corporation, graphite product user, and not merely a graphite trading house, which participates in the global lithium-ion battery market.

The large resource with high-grade zones, high proportion of coarse flake and potential to produce exceptionally high purity coarse graphite flake offers flexibility to develop a long life mine that can supply high quality graphite products to customers for decades.

--------------------------------------------------------------------

Was gefällt mir am besten an Black Rock ?

Die Grade sind gut, aber jetzt nix besonderes.

Auch Verhältnis Super Jumbos 500um bis runter zu den Fines ist sehr gut, aber das meine ich auch nicht

Es geht um die Reinheit und die ist bei Black Rock outstanding.

Die sehr hohe „Grundreinheit“ des Ausgangsmaterials führt zu diversen Vorteilen gegenüber der Konkurrenz

HIGHLIGHTS

• Black Rock’s strategy of developing a staged low capex mine producing a premium product continues to build momentum, with successful trials of graphite spheronising

• Trials to produce high-end spherical graphite using Mahenge 99% TGC concentrate achieved up to 60% yields, this is significantly higher than the 30-40% yields currently obtained by spherical producers

• Mahenge spherical graphite (SPG) returned excellent metrics that exceed lithium-ion battery (LiB) manufacturer specifications – tap density, shape and BET

• Chemical purification achieved >99.95% purity with minimal acid consumption, providing potential cost savings due to the high initial concentrate purities

• Together with excellent long-term cell performance results, and the recent Pre-Feasibility Study, this new processing data builds a compelling argument for Mahenge graphite to deliver the highest quality anode materials and cost savings throughout the processing route to battery anodes

• The significant purity of 99.95% demonstrates a strong rationale for a premium price to be received for Mahenge Graphite from eventual end users.

----------------------------------------------------------------------

Extrem günstige Bewertung:

Trotz des neuen negativen Tanzanian Government Effekts immer noch sehr hoher NPV. (siehe untere Zahlen)

Post-tax NPV10 US$ 506m

- Börsenwert 18m AUD ---------------------------------

Charts:

--------------------------------------

Hier das Orderbuch, soweit frei nach oben:

----------------------------------

Homepage:

http://www.blackrockmining.com.au" target="_blank" rel="nofollow ugc noopener"> http://www.blackrockmining.com.au

--------------------------------

Aktuelle Präsi (10. Mai. 2017):

http://www.blackrockmining.com.au/wp-content/uploads/2017/0…

-------------------------------

Research: Kursziel 25 audcent

Foster Stockbroking – Equity Research 12. Mai 2017

http://www.blackrockmining.com.au/wp-content/uploads/2017/0…

----------------------------------

Meldung von heute : (Resourcenerhöhung)

The Cascades Deposit Mineral Resource Estimate of 60.2M tonnes at 8.1% TGC expands the total Mahenge Project Mineral Resource Estimate to 211.9M tonnes at 7.8% TGC. Cascades contains a higher-grade zone from surface of 12.9Mt at 12.5% TGC that is likely to enhance mining grade in early years and deliver significantly lower operating costs. It is currently being integrated into the Mahenge PFS. Adding this highgrade portion to the Ulanzi high grade portion, the Mahenge Project now has 46.6m tonnes at 10.6% TGC.

More significantly, Cascades contains substantially higher grade zones from surface than Ulanzi providing the potential to deliver higher grades to a mining operation. As a result, the Company is assessing the impact of Cascade’s higher grade feed with an expected increase in free dig depth and higher proportion of coarse flake.

Interim CEO John de Vries commented: “The increase in the Cascade Mineral Resource Estimate

is extremely exciting in terms of how it will benefit the Mahenge Graphite Project. Whilst the 14%

increase of Cascades Mineral Resource is pleasing, we are most excited by the 25% increase of

proportion of Measured and Indicated Resources. We believe this will directly assist in delivering

industry leading low operating cash costs for a project that has already demonstrated its ability to

deliver high purity product from conventional flotation circuit process.

“We believe that we have the best graphite resource of any development stage project

and look forward to incorporating this development into the soon to be released optimised PFS, that considers a third milling module.“In global terms, the total Mahenge Mineral Resource is the 4th largest JORC-compliant graphite Mineral Resource globally. This offers significant flexibility for potential development into a multi-generation mining operation. The Mahenge Graphite Project has the potential to be mined from multiple zones at low strip ratios, high-graded to accelerate capital payback in early years and can be scaled-up in future due to the large resource size.

Additionally, extensive metallurgical test work indicates that high purity concentrates up to 99% TGC can be made from a straightforward flotation circuit for both oxide and primary mineralisation. Extensive spherical graphite testing, battery cell testing and expandable graphite assessment programs all indicate that Mahenge graphite can make premium products.

----------------------------------------------

Fazit:

Resourcenerhöhung ist gut, aber wichtiger die Cascades higher-grade zone wird jetzt in eine optimierte PFS einbezogen und die kommt noch im Juli, also die nächsten Tage.

Also in der optimierten PFS sollte der NPV 10% Post Tax von 506 Mio. USD (inkl. Impact Tanzanian Government 16% Free Carried + 1% increase in Royalty contribution, rising to 4.3%) durch Cascades higher-grade zone und expansion through a third module (Crawl, Walk, Run strategy) „deutlich“ steigen.

Black Rock Mining: High Risk aber auch High Fun, wenn sie es schaffen, die hervorragende Ressource weiter Richtung Produktion zu bringen.

Achtung: Meine Sichtweise / Fazit am 26.12.2016 (als Hintergrund / Backup)

---------------------------------------------

Habe mir aktuelle Präsentationen, PFS bzw. DFS von verschiedenen Werten angeschaut

Insbesondere diese Werte habe ich mir angeschaut:

Syrah Resources Ltd. SYR-AU

Triton Minerals TON-AU

Magnis Resources Ltd. MNS-AU

Sovereign Metals Ltd. SVM-AU

Metals of Africa Ltd. MTA-AU

Oakdale Resources Ltd. OAR-AU

Graphex Mining GPX-AU

Valence Industries Ltd. VXL-AU

Black Rock Mining Ltd. BKT-AU

Australia Hexagon Resources Ltd. HXG-AU

Kibaran Resources Ltd. KNL-AU

Volt Resources VRC-AU

Dabei besonders auf Peer Group Vergleiche in den Präsis und die gewählte Preisfindung des Verkaufskonzentrats und einiges andere geachtet

Hilfreich waren die Research-Reports von Edison und vor allem der von Canaccord (68 Seiten)

-----------------

Man muss dazu wissen wie die Resource bewertet wird und wie die Preisfindung des Produkts funktioniert.

A) Es gibt einmal die Grade. Die liegen bei ca. 5-12%

B) Dann gibt es Einteilungen in verschiedene Größen, wobei die Größeren mehr Geld bringen. Also das ganze Thema Super Jumbos 500um bis runter zu den Fines

C) Dann die Reinheit. Das war für mich das schwerste Thema, da es in verschiedenen Stufen mit verschiedenen Verfahren, die sich in Ihren Kosten auch deutlich unterscheiden, gilt, die Reinheit immer weiter zu verbessen. Man muss die Reinheit auf der gleichen Stufe vergleichen und das am besten nach dem floating, dass alle in den Plant auf der Mine noch machen.

Um es kurz zu fassen, Volt halt geringe Grade mit ca. 5 %, sehr gute Größen (Super Jumbo, Jumbos und Large Anteil) und eine schlechte Reinheit.

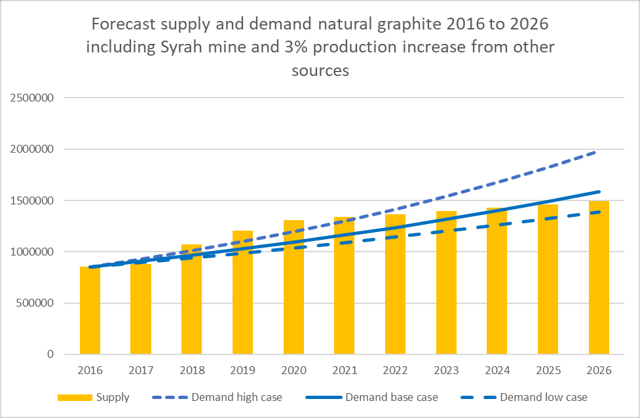

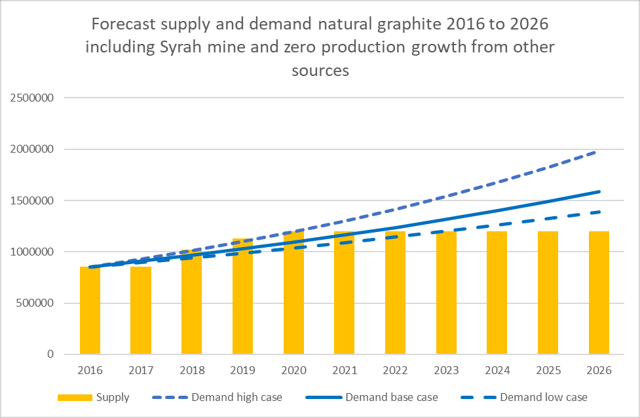

Durch die Querchecks mit den anderen Präsis und einer realistischen Preisannahmen gestützt durch die Research Reports die eine Überversorgung des Marktes bis min. 2020 sehen (wahrscheinlich sogar bis 2022), kann ich sagen das der Basket price den Volt in seiner PFS angesetzt hat viel zu hoch ist.

Das Zahlengerüst PFS Volt fällt damit in sich zusammen und sieht dann lange nicht mehr so gut aus, wie aktuell dargestellt.

Aber dieses Problem hat nicht nur VOLT, auch z.B. Magnis Resources rechnet sich viel zu gut in Ihrer BFS.

Ich will jetzt nicht alle Werte ansprechen, alle Werte haben Ihre Probleme (auch Primus Syrah Resources mit neben Verzögerungen, dem neuen „Landesproblem“ Mozambique)

Einzig Black Rock Mining Ltd. (BKT) hat sich im Vergleich etwas „hervorgetan“. Geringe Capex, sehr hoch Reinheit, realistischere Verkaufspreise angesetzt. Neue PFS kommt jetzt im Q1/2017 mit deutlich höheren Output an Mengen.

----------------------------------------------

Generell kann man derzeit aber wohl in keinen Wert beruhigt längerfristig investieren. Der Bedarf aufgrund der Batterieanwendungen wächst zwar stark, aber halt von einer sehr kleinen Basis.

Alle wollen Sie mit Ihren Projekten mit hohen Mengen an die Rampe. Nur werden diese Mengen bis 2022 gar nicht gebraucht (Syrah reicht schon völlig). Dann werden NPV in den PFS/DFS der Gesellschaften nach oben gerechnet mit unrealistischen Basketpreisen.

Kein Wunder das es kaum Binding Off takes gibt, nur MOU die nicht viel wert sind. Ausnahme Syrah Resources und (Kibaran Resources, die wiederum Probleme mit den Umsiedeln haben).

Auch bekommt keiner seine CAPEX finanziert (Ausnahme Syrah Resources) nicht mal Magnis.

------------------------------------------------------------------------------------------------

Heute kam auf HC ein sehr guter Artikel auf HC, der es sehr gut trifft. Genau meine Einschätzung:

"Mr. Dinwoodie also points out that all graphite development companies are “flawed” in his opinion, in that their business models are predicated on producing massive, unsellable quantities of graphite concentrate at completely unrealistic selling prices. “Numerous companies in the graphite space have Preliminary Economic Assessments (PEAs) and/or Feasibility Studies which assume a US$1,400 to $2,000 per tonne selling price for graphite concentrate, utilizing 60-month historic average pricing (in order to capture the price spike of 2012). The current price for concentrate is closer to US$800 to $850 per tonne, which makes a massive difference to the actual economic viability of most graphite projects. What is even more unrealistic than selling prices,” according to Dinwoodie, “is stated production targets — normally in the tens upon tens of thousands of metric tonnes per annum — graphite companies use in their technical reports. Do any of these companies’ CEOs truly believe they can place 50,000 tonnes of concentrate in a market that globally is estimated at 375,000 tonnes? And, even if that was possible, what would that do to concentrate prices?”

“One need not wonder why there has not been one legitimate offtake agreement — meaning, a legally binding, take-or-pay supply agreement with a non-pre-revenue arm’s-length entity — executed in the junior graphite space and, further, why not one of the many graphite companies with a completed Feasibility Study has received CAPEX financing (except for ASX-listed Syrah Resources Limited, which curiously parted ways with its Managing Director last October). With no offtake agreements and no project financing, the market has spoken loud and clear… the current business model of all graphite development companies is fundamentally broken. And, quite frankly, any need for rest-of-world supply outside of China will be (easily) managed by Syrah Resources, the world’s largest and lowest-cost producer of graphite concentrate, when it commences production in 2017. The race to cross the finish line for emerging graphite concentrate producers worldwide is over. It’s done.”

------------------------------------------------------------------------------------

---------------------------------------------

Habe mir aktuelle Präsentationen, PFS bzw. DFS von verschiedenen Werten angeschaut

Insbesondere diese Werte habe ich mir angeschaut:

Syrah Resources Ltd. SYR-AU

Triton Minerals TON-AU

Magnis Resources Ltd. MNS-AU

Sovereign Metals Ltd. SVM-AU

Metals of Africa Ltd. MTA-AU

Oakdale Resources Ltd. OAR-AU

Graphex Mining GPX-AU

Valence Industries Ltd. VXL-AU

Black Rock Mining Ltd. BKT-AU

Australia Hexagon Resources Ltd. HXG-AU

Kibaran Resources Ltd. KNL-AU

Volt Resources VRC-AU

Dabei besonders auf Peer Group Vergleiche in den Präsis und die gewählte Preisfindung des Verkaufskonzentrats und einiges andere geachtet

Hilfreich waren die Research-Reports von Edison und vor allem der von Canaccord (68 Seiten)

-----------------

Man muss dazu wissen wie die Resource bewertet wird und wie die Preisfindung des Produkts funktioniert.

A) Es gibt einmal die Grade. Die liegen bei ca. 5-12%

B) Dann gibt es Einteilungen in verschiedene Größen, wobei die Größeren mehr Geld bringen. Also das ganze Thema Super Jumbos 500um bis runter zu den Fines

C) Dann die Reinheit. Das war für mich das schwerste Thema, da es in verschiedenen Stufen mit verschiedenen Verfahren, die sich in Ihren Kosten auch deutlich unterscheiden, gilt, die Reinheit immer weiter zu verbessen. Man muss die Reinheit auf der gleichen Stufe vergleichen und das am besten nach dem floating, dass alle in den Plant auf der Mine noch machen.

Um es kurz zu fassen, Volt halt geringe Grade mit ca. 5 %, sehr gute Größen (Super Jumbo, Jumbos und Large Anteil) und eine schlechte Reinheit.

Durch die Querchecks mit den anderen Präsis und einer realistischen Preisannahmen gestützt durch die Research Reports die eine Überversorgung des Marktes bis min. 2020 sehen (wahrscheinlich sogar bis 2022), kann ich sagen das der Basket price den Volt in seiner PFS angesetzt hat viel zu hoch ist.

Das Zahlengerüst PFS Volt fällt damit in sich zusammen und sieht dann lange nicht mehr so gut aus, wie aktuell dargestellt.

Aber dieses Problem hat nicht nur VOLT, auch z.B. Magnis Resources rechnet sich viel zu gut in Ihrer BFS.

Ich will jetzt nicht alle Werte ansprechen, alle Werte haben Ihre Probleme (auch Primus Syrah Resources mit neben Verzögerungen, dem neuen „Landesproblem“ Mozambique)

Einzig Black Rock Mining Ltd. (BKT) hat sich im Vergleich etwas „hervorgetan“. Geringe Capex, sehr hoch Reinheit, realistischere Verkaufspreise angesetzt. Neue PFS kommt jetzt im Q1/2017 mit deutlich höheren Output an Mengen.

----------------------------------------------

Generell kann man derzeit aber wohl in keinen Wert beruhigt längerfristig investieren. Der Bedarf aufgrund der Batterieanwendungen wächst zwar stark, aber halt von einer sehr kleinen Basis.

Alle wollen Sie mit Ihren Projekten mit hohen Mengen an die Rampe. Nur werden diese Mengen bis 2022 gar nicht gebraucht (Syrah reicht schon völlig). Dann werden NPV in den PFS/DFS der Gesellschaften nach oben gerechnet mit unrealistischen Basketpreisen.

Kein Wunder das es kaum Binding Off takes gibt, nur MOU die nicht viel wert sind. Ausnahme Syrah Resources und (Kibaran Resources, die wiederum Probleme mit den Umsiedeln haben).

Auch bekommt keiner seine CAPEX finanziert (Ausnahme Syrah Resources) nicht mal Magnis.

------------------------------------------------------------------------------------------------

Heute kam auf HC ein sehr guter Artikel auf HC, der es sehr gut trifft. Genau meine Einschätzung:

"Mr. Dinwoodie also points out that all graphite development companies are “flawed” in his opinion, in that their business models are predicated on producing massive, unsellable quantities of graphite concentrate at completely unrealistic selling prices. “Numerous companies in the graphite space have Preliminary Economic Assessments (PEAs) and/or Feasibility Studies which assume a US$1,400 to $2,000 per tonne selling price for graphite concentrate, utilizing 60-month historic average pricing (in order to capture the price spike of 2012). The current price for concentrate is closer to US$800 to $850 per tonne, which makes a massive difference to the actual economic viability of most graphite projects. What is even more unrealistic than selling prices,” according to Dinwoodie, “is stated production targets — normally in the tens upon tens of thousands of metric tonnes per annum — graphite companies use in their technical reports. Do any of these companies’ CEOs truly believe they can place 50,000 tonnes of concentrate in a market that globally is estimated at 375,000 tonnes? And, even if that was possible, what would that do to concentrate prices?”

“One need not wonder why there has not been one legitimate offtake agreement — meaning, a legally binding, take-or-pay supply agreement with a non-pre-revenue arm’s-length entity — executed in the junior graphite space and, further, why not one of the many graphite companies with a completed Feasibility Study has received CAPEX financing (except for ASX-listed Syrah Resources Limited, which curiously parted ways with its Managing Director last October). With no offtake agreements and no project financing, the market has spoken loud and clear… the current business model of all graphite development companies is fundamentally broken. And, quite frankly, any need for rest-of-world supply outside of China will be (easily) managed by Syrah Resources, the world’s largest and lowest-cost producer of graphite concentrate, when it commences production in 2017. The race to cross the finish line for emerging graphite concentrate producers worldwide is over. It’s done.”

------------------------------------------------------------------------------------

Eins noch:

Bei HotCopper werden die Mitbewerber (z.B. MNS, KNL, WKT, usw.) deutlich intensiver diskutiert als BKT.

Finde ich tendenziell eher besser.

Bei HotCopper werden die Mitbewerber (z.B. MNS, KNL, WKT, usw.) deutlich intensiver diskutiert als BKT.

Finde ich tendenziell eher besser.

In Sachen OPEX und CAPEX, braucht sich BKT im Vergleich auch nicht zu verstecken.

-----------------------------------------------------

-----------------------------------------------------

schöne zahlen und wie immer tolle arbeit von dir! danke!

werde ich mir mal auf die watch legen.

denke aber - rein vom zyklus her - dass man hier die kommenden 2 jahre nicht unbedingt zwingend rein muss. ähnlich wie bei den goldies. da wurden auch die mega guten projekte in den penniebereich reinverkauft und anschließend kam erst "phönix aus der asche"!

werde ich mir mal auf die watch legen.

denke aber - rein vom zyklus her - dass man hier die kommenden 2 jahre nicht unbedingt zwingend rein muss. ähnlich wie bei den goldies. da wurden auch die mega guten projekte in den penniebereich reinverkauft und anschließend kam erst "phönix aus der asche"!

Trading Spotlight

Wann der Zyklus wieder stimmt bei Graphite-Explorern ist schwer vorhersehbar.

Sektor Marktschwäche und das Tansania Problem (wollen eine dickes Stück vom Kuchen) sind nicht wegzudiskutieren, aber meiner Ansicht nach im Kurs verarbeitet.

Ich bin bei solchen Story (hier die gute bzw. sehr gute Ressource) gerne von Anfang an dabei.

Sektor Marktschwäche und das Tansania Problem (wollen eine dickes Stück vom Kuchen) sind nicht wegzudiskutieren, aber meiner Ansicht nach im Kurs verarbeitet.

Ich bin bei solchen Story (hier die gute bzw. sehr gute Ressource) gerne von Anfang an dabei.

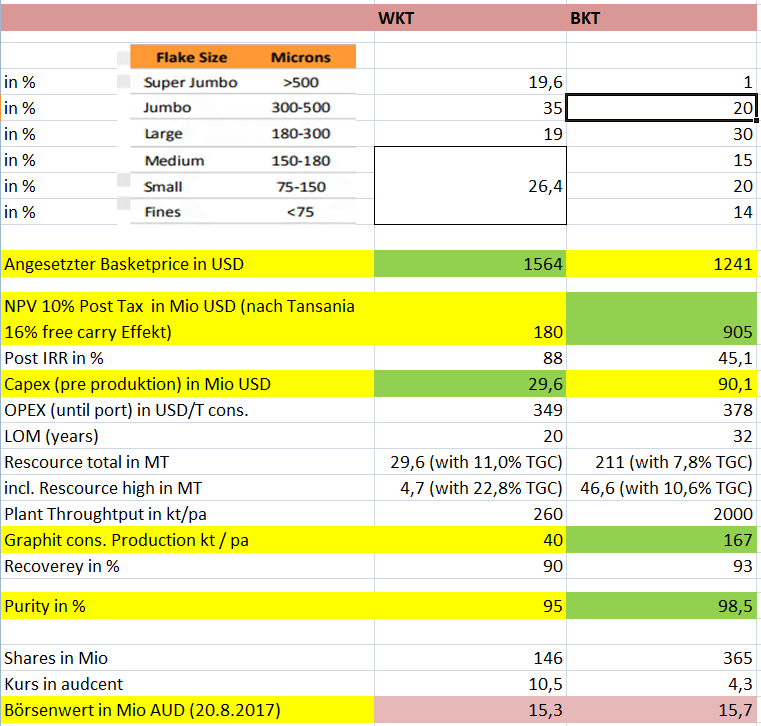

Marktkapitialisierung 20,8 Mio AUD. nicht 18 Mio., sorry für die kleine Ungenauigkeit.

Gibt 365 Mio Shares

Gibt 365 Mio Shares

Antwort auf Beitrag Nr.: 55.361.828 von Reiners am 20.07.17 12:26:25

Grundsätzlich bin ich kein Graphite Fan (zu viele Fische im Teich, nicht so schlimm Lithium, aber trotzdem) und auch mit Afrika bin ich immer etwas skeptisch, siehe gerade Änderung der Minengesetzte in Tansania, was auch Black Rock betrifft

__________________________________________________________________________

Frage: Stand in der (Tanzania)Meldung nicht dass die Graphite Firmen nicht betroffen sind?

Deweiteren: Also sollten die Änderungen kommen, dann wäre ich eeeeeher ein bisschen vorsichtig mit "Resourcenerhöhung wird das, mehr als, aufwiegen"

(v.A. der free Carried; das dürfte ganz, ganz, ganz schön reinhauen)

Grundsätzlich bin ich kein Graphite Fan (zu viele Fische im Teich, nicht so schlimm Lithium, aber trotzdem) und auch mit Afrika bin ich immer etwas skeptisch, siehe gerade Änderung der Minengesetzte in Tansania, was auch Black Rock betrifft

__________________________________________________________________________

Frage: Stand in der (Tanzania)Meldung nicht dass die Graphite Firmen nicht betroffen sind?

Deweiteren: Also sollten die Änderungen kommen, dann wäre ich eeeeeher ein bisschen vorsichtig mit "Resourcenerhöhung wird das, mehr als, aufwiegen"

(v.A. der free Carried; das dürfte ganz, ganz, ganz schön reinhauen)

Antwort auf Beitrag Nr.: 55.365.074 von Popeye82 am 20.07.17 18:29:11Frage: Stand in der (Tanzania)Meldung nicht dass die Graphite Firmen nicht betroffen sind?

Nein, trifft auch Graphite Explorer

Deweiteren: Also sollten die Änderungen kommen, dann wäre ich eeeeeher ein bisschen vorsichtig mit "Resourcenerhöhung wird das, mehr als, aufwiegen" (v.A. der free Carried; das dürfte ganz, ganz, ganz schön reinhauen)

Deshalb hat Black Rock das ja schon versucht zu simulieren, wie groß zumindest der Effekt von 16% free Carry für Tansania und die 1% höhere Free sind.

Ergebnis hatte ich gepostet.

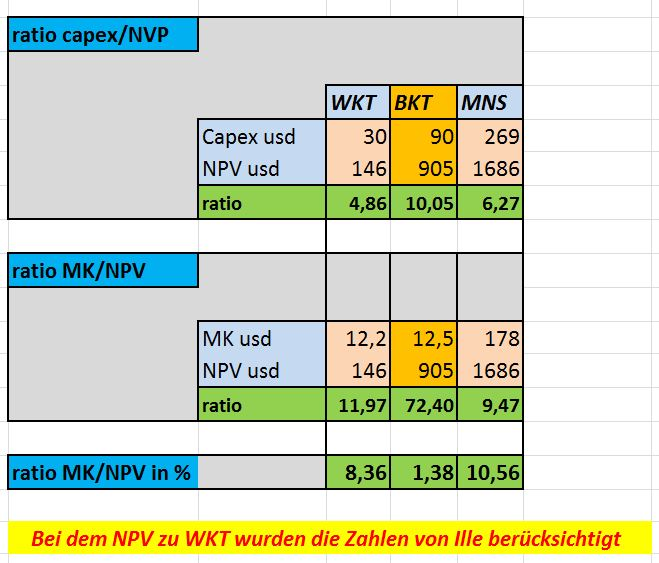

NPV 10 after Tax ist dabei von 624 Mio USD auf meine angegebenen 506 Mio USD gesunken. (siehe Grafik oben)

Aber durch Cascades higher-grade zone und expansion through a third module (Crawl, Walk, Run strategy) sollte der NPV 506 Mio in der optimierten PFS jetzt wieder „deutlich ?“ steigen.

In ein paar Tagen sehen wir um wieviel.

Nein, trifft auch Graphite Explorer

Deweiteren: Also sollten die Änderungen kommen, dann wäre ich eeeeeher ein bisschen vorsichtig mit "Resourcenerhöhung wird das, mehr als, aufwiegen" (v.A. der free Carried; das dürfte ganz, ganz, ganz schön reinhauen)

Deshalb hat Black Rock das ja schon versucht zu simulieren, wie groß zumindest der Effekt von 16% free Carry für Tansania und die 1% höhere Free sind.

Ergebnis hatte ich gepostet.

NPV 10 after Tax ist dabei von 624 Mio USD auf meine angegebenen 506 Mio USD gesunken. (siehe Grafik oben)

Aber durch Cascades higher-grade zone und expansion through a third module (Crawl, Walk, Run strategy) sollte der NPV 506 Mio in der optimierten PFS jetzt wieder „deutlich ?“ steigen.

In ein paar Tagen sehen wir um wieviel.

Antwort auf Beitrag Nr.: 55.365.935 von Reiners am 20.07.17 20:06:22

Danke.

auch wenn Er -NPV-jetzt nicht "wieder" steigen würde,

wäre das nach m. Bemessen kein Überüberbeinbruch.

die -reine(NPV)-Zahl ist m.E. auch so,

in der "etwas down" Version, sehr, sehr gut

eine Weitere Frage:

Du hast hier geschrieben:

ist "erstmal Trading position", vielleicht wird eine richtige Anlage draus

(so in der Art)

wenn Du jetzt mal REIN spekulieren würdest:

könntest Du Sowas -groooob-sagen Wie "Trading position, dass es dabei bleibt: 80%, chance dass es, noch, zur richtigen Anlage wird: 20%"?

sowas die Art,

würde mich mal interessieren,

wenn Du da eine (ganz)grobe Vorstellung hast

Danke.

auch wenn Er -NPV-jetzt nicht "wieder" steigen würde,

wäre das nach m. Bemessen kein Überüberbeinbruch.

die -reine(NPV)-Zahl ist m.E. auch so,

in der "etwas down" Version, sehr, sehr gut

eine Weitere Frage:

Du hast hier geschrieben:

ist "erstmal Trading position", vielleicht wird eine richtige Anlage draus

(so in der Art)

wenn Du jetzt mal REIN spekulieren würdest:

könntest Du Sowas -groooob-sagen Wie "Trading position, dass es dabei bleibt: 80%, chance dass es, noch, zur richtigen Anlage wird: 20%"?

sowas die Art,

würde mich mal interessieren,

wenn Du da eine (ganz)grobe Vorstellung hast

Der Vollständigkeit halber hier der RT

Antwort auf Beitrag Nr.: 55.366.055 von Popeye82 am 20.07.17 20:22:19eine Weitere Frage: Du hast hier geschrieben: ist "erstmal Trading position", vielleicht wird eine richtige Anlage draus (so in der Art) wenn Du jetzt mal REIN spekulieren würdest: könntest Du Sowas -groooob-sagen Wie "Trading position, dass es dabei bleibt: 80%, chance dass es, noch, zur richtigen Anlage wird: 20%"?

Erster Focos ist einen schönen Trading-Gewinn nächste Woche. Wenn er denn kommt. Mit der optimierten PFS gehts rauf oder es verbleibt wenig Interesse, dann sollte sich der Wert zumindest halten. Ein Sinken nach der News kann ich mir nicht richtig vorstellen.

Black Rock ist jetzt kein "no brainer" wie Metro, hat kein Alleinstellungsmerkmal wie Altech.

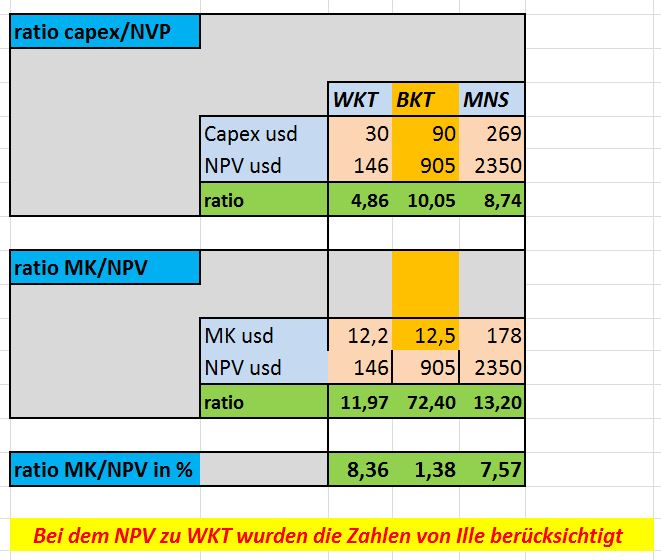

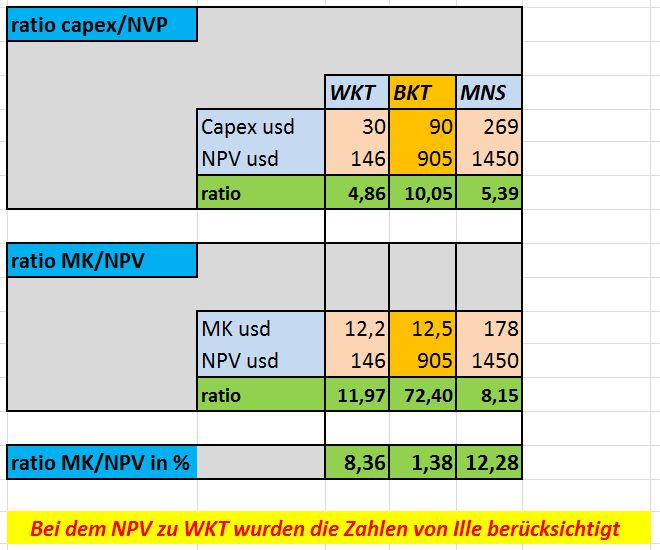

Aber Black Rock hat eine verdammt gute Ressource, vor allem im Verhältnis zur Marktkapitialisierung von 22 Mio AUD.

-----

Exkurs:

Wenn Du mal die gleichen Verkaufspreise ansetzten würdest wie der Branchen Primus Magnis (MNS),

dann hätten wir hier einen Nachsteuer NPV bei 10% Abzinsung von über 1600 Mio AUD.

Magnis selber kommt "nur" auf 2250 Mio AUD. Magnis ist aber "noch" (zur Zeit im Trading Halt) 12 mal höher bewertet mit 264 Mio AUD, und das bei einer deutlich höheren CAPEX und höherer OPEX.

Magnis ist natürlich ein Extrembeispiel und setzt unrealistische Verkaufspreis an, ich wollte nur mal das Verhältnis 1600 zu 22 darstellen.

-------

Also Fazit:

2 Sachen sind in der Betrachtung als längerfristiges Investment zur Generierung hoher Kursgewinne wichtig.

A) Der Sektor, (wann) kommt er wieder bei der Anlegerschaft in den Focus. Wann / Wie wird der Tansania Effekt verarbeitet.

B) Schafft es BKT das Projekt weiter voran zubringen, mit erzielen weiterer wichtiger Milestones. Also DFS in den nächsten 9 Monaten, Off-Takes, Genehmigung, Finanzierung. Vorallem Off Take (binding) und Finanzierung sind die Hauptknackpunkte (für alle in dem Sektor).

Sollte A oder B, oder am besten A und B sich positiver gestalten sehe ich hier extreme Kurspotentiale.

Enges monitoren ist wichtig, aber bei den aktuell reduzierten Kursen (durch Tanzania Effekt) schadet es meiner Ansicht nach nicht, sich eine erste Position ins Depot zu legen, also auch über nächste Woche hinweg.

--------------------------------------------

Sollte der Sektor weiter tot bleiben und BKT mit seinen Milesstones die nächsten Quartale nicht wirklich weiterkommen,bleibt eine sehr gute Resource, mit einer Wiederbelebung dann erst vielleicht in 2 bis 3 Jahren. Das ist und bleibt das Risiko.

Also High Risk mit extremen Kurschancen

Erster Focos ist einen schönen Trading-Gewinn nächste Woche. Wenn er denn kommt. Mit der optimierten PFS gehts rauf oder es verbleibt wenig Interesse, dann sollte sich der Wert zumindest halten. Ein Sinken nach der News kann ich mir nicht richtig vorstellen.

Black Rock ist jetzt kein "no brainer" wie Metro, hat kein Alleinstellungsmerkmal wie Altech.

Aber Black Rock hat eine verdammt gute Ressource, vor allem im Verhältnis zur Marktkapitialisierung von 22 Mio AUD.

-----

Exkurs:

Wenn Du mal die gleichen Verkaufspreise ansetzten würdest wie der Branchen Primus Magnis (MNS),

dann hätten wir hier einen Nachsteuer NPV bei 10% Abzinsung von über 1600 Mio AUD.

Magnis selber kommt "nur" auf 2250 Mio AUD. Magnis ist aber "noch" (zur Zeit im Trading Halt) 12 mal höher bewertet mit 264 Mio AUD, und das bei einer deutlich höheren CAPEX und höherer OPEX.

Magnis ist natürlich ein Extrembeispiel und setzt unrealistische Verkaufspreis an, ich wollte nur mal das Verhältnis 1600 zu 22 darstellen.

-------

Also Fazit:

2 Sachen sind in der Betrachtung als längerfristiges Investment zur Generierung hoher Kursgewinne wichtig.

A) Der Sektor, (wann) kommt er wieder bei der Anlegerschaft in den Focus. Wann / Wie wird der Tansania Effekt verarbeitet.

B) Schafft es BKT das Projekt weiter voran zubringen, mit erzielen weiterer wichtiger Milestones. Also DFS in den nächsten 9 Monaten, Off-Takes, Genehmigung, Finanzierung. Vorallem Off Take (binding) und Finanzierung sind die Hauptknackpunkte (für alle in dem Sektor).

Sollte A oder B, oder am besten A und B sich positiver gestalten sehe ich hier extreme Kurspotentiale.

Enges monitoren ist wichtig, aber bei den aktuell reduzierten Kursen (durch Tanzania Effekt) schadet es meiner Ansicht nach nicht, sich eine erste Position ins Depot zu legen, also auch über nächste Woche hinweg.

--------------------------------------------

Sollte der Sektor weiter tot bleiben und BKT mit seinen Milesstones die nächsten Quartale nicht wirklich weiterkommen,bleibt eine sehr gute Resource, mit einer Wiederbelebung dann erst vielleicht in 2 bis 3 Jahren. Das ist und bleibt das Risiko.

Also High Risk mit extremen Kurschancen

Antwort auf Beitrag Nr.: 55.369.658 von Reiners am 21.07.17 11:45:47

danke, wieder Einmal.

Einmal.

so in der Aaart -inklusive deinem Fazit-" Also High Risk mit extremen Kurschancen"-

hätte ich es auch gesehen, wahrgenommen.

evt sondere ich mal noch 3, 4kleine Klug-

r

Kommentare ab, inkl. einer kleinen Warnung an Dich.

ich finde Dein denken -"roundabout", wie ich es wahrnehme-gut.

für mich machen die Meisten Sachen Sinn(der -Andere als MMI-Bauxit Wert mal ausgenommen-, kann jedenfalls Einen roten Faden drin erkennen,

einen "case" wahrnehmen.

kann da jedenfalls auch Einiges sich Selber drin wiedererkennen*

(was sich ehrlich gesagt über seeeeehr Wenige sagen lässt)

(* ob Das eine Beleidigung ist musst Du Selber entscheiden ).

).

ich bin mir noch nicht sicher, aber wenn ich auf absehbare Zeit in Rohstoffe noch Was mache(besteht kein wirklicher Bedarf; parking lots sind gut gebucht-

dann wirds wahrscheinlich (eeeher)der BM Wert

danke, wieder

Einmal.

Einmal.so in der Aaart -inklusive deinem Fazit-" Also High Risk mit extremen Kurschancen"-

hätte ich es auch gesehen, wahrgenommen.

evt sondere ich mal noch 3, 4kleine Klug-

r

Kommentare ab, inkl. einer kleinen Warnung an Dich.

ich finde Dein denken -"roundabout", wie ich es wahrnehme-gut.

für mich machen die Meisten Sachen Sinn(der -Andere als MMI-Bauxit Wert mal ausgenommen-, kann jedenfalls Einen roten Faden drin erkennen,

einen "case" wahrnehmen.

kann da jedenfalls auch Einiges sich Selber drin wiedererkennen*

(was sich ehrlich gesagt über seeeeehr Wenige sagen lässt)

(* ob Das eine Beleidigung ist musst Du Selber entscheiden

).

).ich bin mir noch nicht sicher, aber wenn ich auf absehbare Zeit in Rohstoffe noch Was mache(besteht kein wirklicher Bedarf; parking lots sind gut gebucht-

dann wirds wahrscheinlich (eeeher)der BM Wert

Antwort auf Beitrag Nr.: 55.369.658 von Reiners am 21.07.17 11:45:47

Eines möchte ich Dir auch nochmal sagen:

Ich finde es oft komisch dass gute Schreiben oft Kein/kaum "Rating" bekommen(oder Andersrum).

Ich mache Das jetzt seit Jaaahren, schon, so Schreiben wo man den Eindruck hat dass Der Author mit Kenntnissen glänzt, Interessante Informationen hat, viel gelesen, sich große Mühe für gegeen hat(usw.......................) Denen, eben auch, AUSRÜCKLICH points geben.

Positiv bewerten, Diese(s) zu honorieren.

Das ist mir echt auch wichtig, die Zeit sollte man sich m.M. schon nehmen.

Die HONORIERUNG, von Positivem/Leistung, ist eine Sache die mir in Diesen boards vielviel zu verquer ist

Eines möchte ich Dir auch nochmal sagen:

Ich finde es oft komisch dass gute Schreiben oft Kein/kaum "Rating" bekommen(oder Andersrum).

Ich mache Das jetzt seit Jaaahren, schon, so Schreiben wo man den Eindruck hat dass Der Author mit Kenntnissen glänzt, Interessante Informationen hat, viel gelesen, sich große Mühe für gegeen hat(usw.......................) Denen, eben auch, AUSRÜCKLICH points geben.

Positiv bewerten, Diese(s) zu honorieren.

Das ist mir echt auch wichtig, die Zeit sollte man sich m.M. schon nehmen.

Die HONORIERUNG, von Positivem/Leistung, ist eine Sache die mir in Diesen boards vielviel zu verquer ist

Antwort auf Beitrag Nr.: 55.374.191 von Popeye82 am 21.07.17 20:57:52Wieso? Der erste Beitrag hat doch schon 2 positive Bewertungen. Da wurden meine 90 Minuten doch schon sehr gewürdigt. Lol

Tanzania's President Magufuli turns up heat in mining dispute

"I have launched an economic war,"

http://www.kitco.com/news/2017-07-21/UPDATE-1-Tanzania-apos-…

"I have launched an economic war,"

http://www.kitco.com/news/2017-07-21/UPDATE-1-Tanzania-apos-…

Antwort auf Beitrag Nr.: 55.378.433 von IllePille am 23.07.17 08:03:34

Da steht, auch wieder, drin Gold Minen.

Kann von Euch vielleicht jemand den Link zur Original(Regierungs)Meldung(oder eventueller "updates") bereitstellen?

Generell muss ich mal sagen Das ist ein riesen, riesen, riesen Thema,

vor Allem in Vielen schwarzen, afrikanischen Ländern.

Ich meine da auch teilweise BEIDE Seiten verstehen zu können,

aber Was ich, auf jeden Fall, denke ist dass wenn Die Bedingungen zuzu hart geregelt werden,

dann kann ganz schnell sehr, sehr viel Auslandskapital Deinem Land den Rücken kehren.

"Money" sucht sich seinen Weg;

und oft natürlich die bequemsten Konditionen.

Was in Einem internationalem Wettbewerb Dich ganz schnelll wegpusten kann

Da steht, auch wieder, drin Gold Minen.

Kann von Euch vielleicht jemand den Link zur Original(Regierungs)Meldung(oder eventueller "updates") bereitstellen?

Generell muss ich mal sagen Das ist ein riesen, riesen, riesen Thema,

vor Allem in Vielen schwarzen, afrikanischen Ländern.

Ich meine da auch teilweise BEIDE Seiten verstehen zu können,

aber Was ich, auf jeden Fall, denke ist dass wenn Die Bedingungen zuzu hart geregelt werden,

dann kann ganz schnell sehr, sehr viel Auslandskapital Deinem Land den Rücken kehren.

"Money" sucht sich seinen Weg;

und oft natürlich die bequemsten Konditionen.

Was in Einem internationalem Wettbewerb Dich ganz schnelll wegpusten kann

Antwort auf Beitrag Nr.: 55.380.264 von Popeye82 am 23.07.17 18:24:57recht detailliert von BKT

http://www.asx.com.au/asxpdf/20170712/pdf/43klk5w91l6kqn.pdf

die vorherige Beitrag bezog sich zwar "nur" auf Goldminen, aber solche Vorgehensweisen betreffen erfahrungsgemäß indirekt auch andere Rohstoffunternehmen, gemäß der Devise "who´s next?". Außerdem ist seine Rhetorik bemerkenswert und nicht gerade vertrauenfördernd. Wie heißt es so treffend: Kapital ist ein scheues Reh

http://www.asx.com.au/asxpdf/20170712/pdf/43klk5w91l6kqn.pdf

die vorherige Beitrag bezog sich zwar "nur" auf Goldminen, aber solche Vorgehensweisen betreffen erfahrungsgemäß indirekt auch andere Rohstoffunternehmen, gemäß der Devise "who´s next?". Außerdem ist seine Rhetorik bemerkenswert und nicht gerade vertrauenfördernd. Wie heißt es so treffend: Kapital ist ein scheues Reh

Antwort auf Beitrag Nr.: 55.374.407 von Reiners am 21.07.17 21:39:17

2 der Punkte die ich meinte.

Sollen jetzt keine grossen Knock OUT Punkte sein,

aber vielleicht zum einfach mal durch die Ohren wandern lassen:

1) So Wie ich verstehe setzt Du ja hier im Prinzip auf eine, Art, "psychologische Gegenreaktion".

Finde ich soweit jetzt nachvollziehbar.

ABER:

Die (Black Rock)Aktie hat auf die "Tanzania" Meldung ja gar nicht "sonderlich nachgegeben".

Also es wurde ja, um es vielleicht mal so auszudrücken, keine "spezieller Abschlag", DESwegen eingepreist(oder sehe ich Das falsch; von welchem Datum war Die Meldung?);

ist es dann nicht unlogisch darauf zu spekulieren dass der "AUFgehoben" -sich(wieder) "neutralisiert"-wird??

das ist jetzt icht ganz so ausgedrückt Wie ich es eigentlich, noch mehr auf den Punkt, wollte, aber ich hoffe mal Du verstehst die "message".

2) Also ich glaube eigentlich nicht dass Das Etwas ist Was an Dir als "Problem unterstellen müsste", möchte Es trotzdem einmal anmerken:

Deine (Rohstoff)anlagen scheinen öfter eine Ausgangssituation hohe Differenz "NPV zu Bewertung" zu haben.

Wie ja auch Altech und Metro Mining.

Also ich denke, schon, dass so Etwas sehr viel bedeuten kann, aber GAR nix muss.

Also möchte im Prinzip nur amerken

-wobei ich eigentlich nicht vermute dass Du da "Gefährdet" bist-

dass man vielleicht nicht zuzuvoreilig/lax -bei hoher Differenz, NPV/Mcap-AUTOMATISCH auf "hohes Potenzial" schliessen sollte

2 der Punkte die ich meinte.

Sollen jetzt keine grossen Knock OUT Punkte sein,

aber vielleicht zum einfach mal durch die Ohren wandern lassen:

1) So Wie ich verstehe setzt Du ja hier im Prinzip auf eine, Art, "psychologische Gegenreaktion".

Finde ich soweit jetzt nachvollziehbar.

ABER:

Die (Black Rock)Aktie hat auf die "Tanzania" Meldung ja gar nicht "sonderlich nachgegeben".

Also es wurde ja, um es vielleicht mal so auszudrücken, keine "spezieller Abschlag", DESwegen eingepreist(oder sehe ich Das falsch; von welchem Datum war Die Meldung?);

ist es dann nicht unlogisch darauf zu spekulieren dass der "AUFgehoben" -sich(wieder) "neutralisiert"-wird??

das ist jetzt icht ganz so ausgedrückt Wie ich es eigentlich, noch mehr auf den Punkt, wollte, aber ich hoffe mal Du verstehst die "message".

2) Also ich glaube eigentlich nicht dass Das Etwas ist Was an Dir als "Problem unterstellen müsste", möchte Es trotzdem einmal anmerken:

Deine (Rohstoff)anlagen scheinen öfter eine Ausgangssituation hohe Differenz "NPV zu Bewertung" zu haben.

Wie ja auch Altech und Metro Mining.

Also ich denke, schon, dass so Etwas sehr viel bedeuten kann, aber GAR nix muss.

Also möchte im Prinzip nur amerken

-wobei ich eigentlich nicht vermute dass Du da "Gefährdet" bist-

dass man vielleicht nicht zuzuvoreilig/lax -bei hoher Differenz, NPV/Mcap-AUTOMATISCH auf "hohes Potenzial" schliessen sollte

Antwort auf Beitrag Nr.: 55.388.634 von Popeye82 am 25.07.17 01:53:02seh ich leider auch so.

letztlich kann man immer auf die fresse fallen weil irgendwas ins stocken gerät oder die beteiligten parteien unterschiedliche interessen verfolgen. das muss jetzt nicht zwingend nur die regierung und das unternehmen in gänze betreffen. allein das unternehmen ist ja quasi schon ein mikrokosmus der schwer einschätzbar ist. bei ic potash hatte ich rein das projekt und die zahlen untersucht. das der großaktionär gegenteil fährt als es das management beabsichtig ist dann eine herbe niederlage die ich halt künftig irgendwie mit aufdrösseln muss. wobei ich das schon bisher immer getan habe aber da war es einfach völlig (für mich) unerwartet. tja... muss jetzt bei black rock NICHT der fall sein. ich wollte es nur mal erwähnt haben.

letztlich kann man immer auf die fresse fallen weil irgendwas ins stocken gerät oder die beteiligten parteien unterschiedliche interessen verfolgen. das muss jetzt nicht zwingend nur die regierung und das unternehmen in gänze betreffen. allein das unternehmen ist ja quasi schon ein mikrokosmus der schwer einschätzbar ist. bei ic potash hatte ich rein das projekt und die zahlen untersucht. das der großaktionär gegenteil fährt als es das management beabsichtig ist dann eine herbe niederlage die ich halt künftig irgendwie mit aufdrösseln muss. wobei ich das schon bisher immer getan habe aber da war es einfach völlig (für mich) unerwartet. tja... muss jetzt bei black rock NICHT der fall sein. ich wollte es nur mal erwähnt haben.

Nur wenn das wirklich wichtig für euch ist, investiere ich nochmal 30 Minuten und erkläre euch meine Sichtweise und meine Anwendung des NPV's.

Antwort auf Beitrag Nr.: 55.390.356 von Reiners am 25.07.17 12:27:52gerne, aber nur wenn es dir nix ausmacht!

Natürlich macht es was aus.

30 Minuten meiner kostbaren Zeit.

Noch jemand ernsthaft daran interessiert ?

30 Minuten meiner kostbaren Zeit.

Noch jemand ernsthaft daran interessiert ?

Antwort auf Beitrag Nr.: 55.390.489 von Reiners am 25.07.17 13:23:08

Ich wollte damit weder Dir noch Black Rock Mining Irgendwas "unterstellen".

Ich hoffe Das war klar.

Von mir aus musst Du es nicht,

aber wenn Du es machst lese ich es gern durch

Ich wollte damit weder Dir noch Black Rock Mining Irgendwas "unterstellen".

Ich hoffe Das war klar.

Von mir aus musst Du es nicht,

aber wenn Du es machst lese ich es gern durch

Für "nice to have" habe ich keine Lust das aufzubereiten.

Wenn ihr irgendwann mal wirklich ernsthaftes Interesse habt, meldet euch einfach.

Wenn ihr irgendwann mal wirklich ernsthaftes Interesse habt, meldet euch einfach.

also ich habe ja schon mal durchklingen lassen, dass ich deine sichtweisen sehr gerne lese und davon schon reichlich profitiere. weiß jetzt nicht wie ich das rüber bringen soll damit man merkt dass es NICHT nur ein "nice to have" sondern ein "must have" ist.

wollte dir jetzt auch nicht aufn keks gehen und dir was aus den rippen... na du weißt schon. wenn du dazu gerade nix schreiben magst kann ich das verstehen. vielleicht ergibt sich das ja nochmal in einem anderen kontext wo die aufwendige herleitung (für mich, popeye und andere interessierte) dann für DICH nochmal mehr sinn ergibt.

wollte dir jetzt auch nicht aufn keks gehen und dir was aus den rippen... na du weißt schon. wenn du dazu gerade nix schreiben magst kann ich das verstehen. vielleicht ergibt sich das ja nochmal in einem anderen kontext wo die aufwendige herleitung (für mich, popeye und andere interessierte) dann für DICH nochmal mehr sinn ergibt.

Antwort auf Beitrag Nr.: 55.390.745 von Reiners am 25.07.17 14:44:16

Für "nice to have" habe ich keine Lust das aufzubereiten.

Wenn ihr irgendwann mal wirklich ernsthaftes Interesse habt, meldet euch einfach.

_____________________________________________________________________

Reiners

Nein.

Interesse habe ich schon,

aber BRAUCHEN tue ich Das nicht.

Ich arbeite nur noch äusserst Selten so dass man Was von Anderen Menschen BRAUCHT.

Bewährt sich EINFACH nicht.

Da kannst Du oft warten bis der Weihnachtsmann kommt,

und Du legst Dir nur (UNNÖTIGE)Fesseln an.

NATÜRLICH macht es was aus.

30 Minuten MEINER KOSTBAREN ZEIT.

Noch jemand ernsthaft daran interessiert ?

____________________________

Ausgezeichnete Antwort, wirklich.

Ich finde Dein Schrieben war die GENAU RICHTIGE Antwort.

(Soetwas fehlt heute oft.

(Man kann ja Alles haben.

Und Alles für Nichts.

(womit die "Parallel"welten, in der Virtualität, auch schon zu Einem guten Teil erklärt sind)))

Ich glaube ich verstehe Deinen Punkt schon.

ich mache schon hin- und wieder Ausführlichere Schreiben,

aber bin MITTLERWEILE ZU DER ANSICHT GEKOMMEN DASS ES SICH MEISTENS NICHT LOHNT.

Voraussichtlich biete ich, nicht ganz kurzfristig(das muss dann auch ein bisschen vorbereitet werden, und brauchte einfach auch, Zeit),

Dir erstmal Selber ein Schreiben, die Sicht darauf.

Ich will NIX von Dir hören,

BRAUCHEN tust Du nicht,

aber wenn Du -dann-willst, KANNST Du.

Das wäre aber NICHT Black Rock spezifisch(weil, Wie gesagt, meine Wahl wäre, wenn, wahrscheinlich eine Andere Aktie).

Du willst commitment?

, kannst Du haben……………………………………..

mach es Gut,

Du stoisch SCHEINENDER

Rocker

Für "nice to have" habe ich keine Lust das aufzubereiten.

Wenn ihr irgendwann mal wirklich ernsthaftes Interesse habt, meldet euch einfach.

_____________________________________________________________________

Reiners

Nein.

Interesse habe ich schon,

aber BRAUCHEN tue ich Das nicht.

Ich arbeite nur noch äusserst Selten so dass man Was von Anderen Menschen BRAUCHT.

Bewährt sich EINFACH nicht.

Da kannst Du oft warten bis der Weihnachtsmann kommt,

und Du legst Dir nur (UNNÖTIGE)Fesseln an.

NATÜRLICH macht es was aus.

30 Minuten MEINER KOSTBAREN ZEIT.

Noch jemand ernsthaft daran interessiert ?

____________________________

Ausgezeichnete Antwort, wirklich.

Ich finde Dein Schrieben war die GENAU RICHTIGE Antwort.

(Soetwas fehlt heute oft.

(Man kann ja Alles haben.

Und Alles für Nichts.

(womit die "Parallel"welten, in der Virtualität, auch schon zu Einem guten Teil erklärt sind)))

Ich glaube ich verstehe Deinen Punkt schon.

ich mache schon hin- und wieder Ausführlichere Schreiben,

aber bin MITTLERWEILE ZU DER ANSICHT GEKOMMEN DASS ES SICH MEISTENS NICHT LOHNT.

Voraussichtlich biete ich, nicht ganz kurzfristig(das muss dann auch ein bisschen vorbereitet werden, und brauchte einfach auch, Zeit),

Dir erstmal Selber ein Schreiben, die Sicht darauf.

Ich will NIX von Dir hören,

BRAUCHEN tust Du nicht,

aber wenn Du -dann-willst, KANNST Du.

Das wäre aber NICHT Black Rock spezifisch(weil, Wie gesagt, meine Wahl wäre, wenn, wahrscheinlich eine Andere Aktie).

Du willst commitment?

, kannst Du haben……………………………………..

mach es Gut,

Du stoisch SCHEINENDER

Rocker

Antwort auf Beitrag Nr.: 55.390.356 von Reiners am 25.07.17 12:27:52

NPV, NPV, NPV, NPV

tschingterrassabumm

Zitat von Reiners: Nur wenn das wirklich wichtig für euch ist, investiere ich nochmal 30 Minuten und erkläre euch meine Sichtweise und meine Anwendung des NPV's.

NPV, NPV, NPV, NPV

tschingterrassabumm

Antwort auf Beitrag Nr.: 55.392.114 von tgfn am 25.07.17 22:36:09Wird sich jetzt schon lustig über mich gemacht?

Antwort auf Beitrag Nr.: 55.392.179 von Reiners am 25.07.17 23:03:45Aber nie im leben.

Ich wollt Interesse bekunden (und andeuten, dass 30 min auch nach relativistischen Massstäben schon einigermassen rum sind)

Ich wollt Interesse bekunden (und andeuten, dass 30 min auch nach relativistischen Massstäben schon einigermassen rum sind)

Antwort auf Beitrag Nr.: 55.390.745 von Reiners am 25.07.17 14:44:16ich bin auch ernsthaft interessiert, an deiner sichtweise/herangehensweise

aus dem gestern veröffentlichten Q-Bericht

"However, during the transition period to the new mining legislation, and in keeping with

prudent financial management, the company has suspended pilot plant work, the infill drilling

campaign and commencement of the Definitive Feasibility Study pending clarification of investment

terms and conditions."

http://www.stocknessmonster.com/news-item?S=BKT&E=ASX&N=8441…

"However, during the transition period to the new mining legislation, and in keeping with

prudent financial management, the company has suspended pilot plant work, the infill drilling

campaign and commencement of the Definitive Feasibility Study pending clarification of investment

terms and conditions."

http://www.stocknessmonster.com/news-item?S=BKT&E=ASX&N=8441…

News müsste eigentlich Montag kommen. Spätestens in der kommenden Woche.

News lässt weiter auf sich warten. Ich konnte die letzten Tage schön noch welche einsammeln zu unter 5 audcent.

------------

Es gibt einen User ddzx auf Hotcopper der etwas mehr Ahnung bzgl. Grafit-Explorer zu haben als der Durchschnitt dort.

-------

Interessantes Posting von Ihm (vorgestern).

-------------

if we read the quarterly report, the forecast spend for the quarter is $475,000, with $300,000 on exploration, evaluation & development & $175,000 on staff & admin. as said in the report:

...during the transition period to the new mining legislation, and in keeping with prudent financial management, the company has suspended pilot plant work, the infill drilling campaign and commencement of the Definitive Feasibility Study pending clarification of investment terms and conditions.

i phoned the company, who said they are continuing with the long-term cycle battery anode testing but, as announced, suspended the pilot plant work. personally, i said i was not happy with that; that i thought the metallurgical test work is really important. they replied their MOU partners agree with their decision

for me, happy to wait & be patient

a GPX broker reported already flagged a legislation change that could favour graphite

------------

Es gibt einen User ddzx auf Hotcopper der etwas mehr Ahnung bzgl. Grafit-Explorer zu haben als der Durchschnitt dort.

-------

Interessantes Posting von Ihm (vorgestern).

-------------

if we read the quarterly report, the forecast spend for the quarter is $475,000, with $300,000 on exploration, evaluation & development & $175,000 on staff & admin. as said in the report:

...during the transition period to the new mining legislation, and in keeping with prudent financial management, the company has suspended pilot plant work, the infill drilling campaign and commencement of the Definitive Feasibility Study pending clarification of investment terms and conditions.

i phoned the company, who said they are continuing with the long-term cycle battery anode testing but, as announced, suspended the pilot plant work. personally, i said i was not happy with that; that i thought the metallurgical test work is really important. they replied their MOU partners agree with their decision

for me, happy to wait & be patient

a GPX broker reported already flagged a legislation change that could favour graphite

Antwort auf Beitrag Nr.: 55.459.233 von Reiners am 04.08.17 14:22:21Hey Reiners,

wie ich dich kenne hast du alle Graphit-Werte in Tansania genaustens durchleuchtet. Hast du eine Meinung zu Walkabout-Resources? Börsi hat ja schon länger ein Forum dafür aufgemacht, aber läuft noch nicht wie anfangs mal gehofft...

Im Prinzip ähneln sich ja die Werte und die Probleme mit der Tansania-Regierung haben sie auch beide...

Hast du Vorteile von Black Rock Mining ggü Walkabout-Resources erkannt?

Hoffe für uns, dass die Sache in Tansania bald geklärt ist, dann geht's wieder aufwärts

wie ich dich kenne hast du alle Graphit-Werte in Tansania genaustens durchleuchtet. Hast du eine Meinung zu Walkabout-Resources? Börsi hat ja schon länger ein Forum dafür aufgemacht, aber läuft noch nicht wie anfangs mal gehofft...

Im Prinzip ähneln sich ja die Werte und die Probleme mit der Tansania-Regierung haben sie auch beide...

Hast du Vorteile von Black Rock Mining ggü Walkabout-Resources erkannt?

Hoffe für uns, dass die Sache in Tansania bald geklärt ist, dann geht's wieder aufwärts

Hast du eine Meinung zu Walkabout-Resources?

Ja, auch ein interessanter Wert, meine Nummer 2 mit der ich auch meine Trades schon gemacht habe.

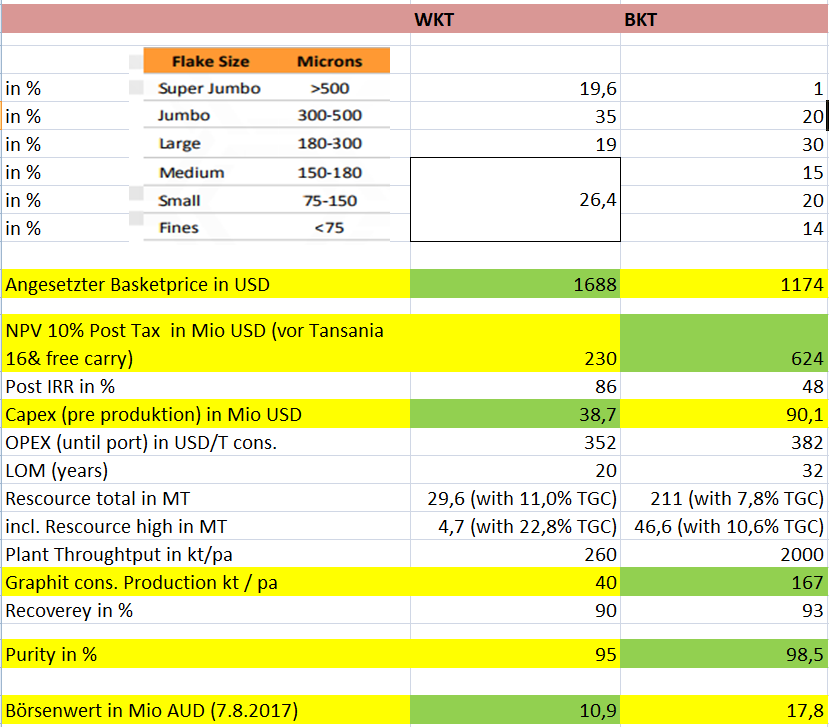

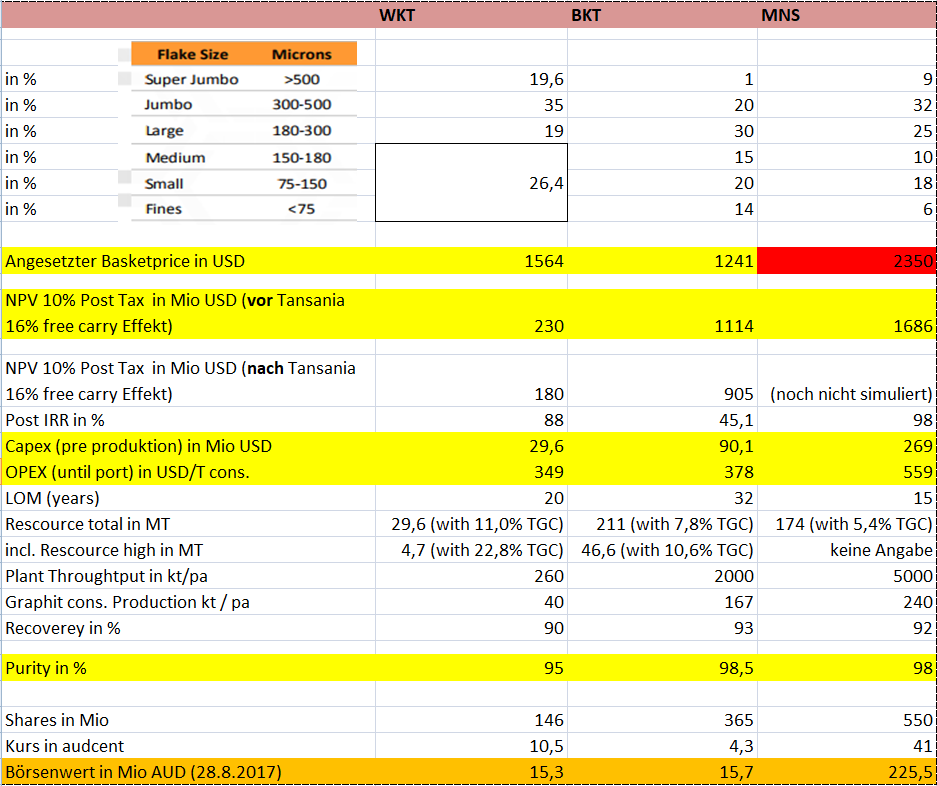

Jedoch kannst Du WKT und BKT nicht ganz miteinander vergleichen.

BKT ist eine deutlich größer geplante Operation. (Über 4 Mal größerere Graphit cons. production geplant)

----------------------

Der Hauptpunkt im Unterschied liegt aber in dem geplanten Absatzmarkt.

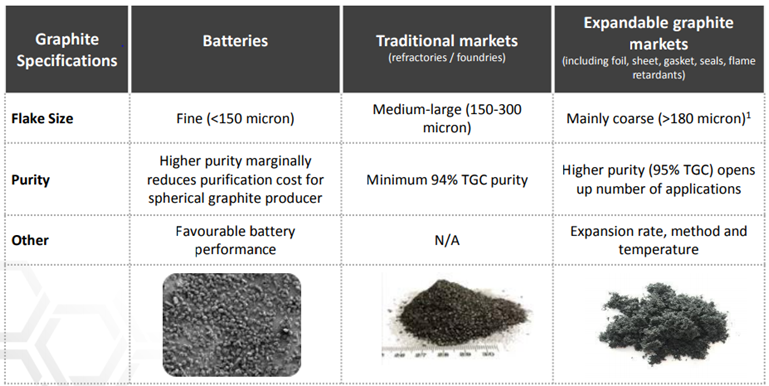

WKT geht auf den Expandable graphite markets (including foil, sheet, gasket, seals, flame retardants) und BKT geht auf den Batteriemarkt.

Für den Batteriemarkt brauchst du die fines in guter purity (also Flake Size 150 bzw. 75 abwärts) und für den Expandable graphite market Flake Size 300 aufwärts.

Von daher haben beide einen ganz anderen Ansatz.

---------------------------

WKT gefällt durch seinen hohen Super Jumbo / Jumbo Anteil der zu einem zur Zeit hohen Basketpreis führt und zweitens durch seine geringe Capex. (siehe unten)

BKT gefällt durch seinen hohen NPV und durch die sehr gute purity (siehe unten)

OPEX ist bei beiden gut. Börsenwert bei beiden niedrig.

Wie gesagt beides gutes Werte, mit unterschiedlichen Ansatz.

--------------------

Hier ein kleiner Vergleich.

Ja, auch ein interessanter Wert, meine Nummer 2 mit der ich auch meine Trades schon gemacht habe.

Jedoch kannst Du WKT und BKT nicht ganz miteinander vergleichen.

BKT ist eine deutlich größer geplante Operation. (Über 4 Mal größerere Graphit cons. production geplant)

----------------------

Der Hauptpunkt im Unterschied liegt aber in dem geplanten Absatzmarkt.

WKT geht auf den Expandable graphite markets (including foil, sheet, gasket, seals, flame retardants) und BKT geht auf den Batteriemarkt.

Für den Batteriemarkt brauchst du die fines in guter purity (also Flake Size 150 bzw. 75 abwärts) und für den Expandable graphite market Flake Size 300 aufwärts.

Von daher haben beide einen ganz anderen Ansatz.

---------------------------

WKT gefällt durch seinen hohen Super Jumbo / Jumbo Anteil der zu einem zur Zeit hohen Basketpreis führt und zweitens durch seine geringe Capex. (siehe unten)

BKT gefällt durch seinen hohen NPV und durch die sehr gute purity (siehe unten)

OPEX ist bei beiden gut. Börsenwert bei beiden niedrig.

Wie gesagt beides gutes Werte, mit unterschiedlichen Ansatz.

--------------------

Hier ein kleiner Vergleich.

Erwartete News ist da. Optimierte FPS.

NPV Steigerung auf 1,1 Mrd Usd finde ich aber ganz schön kräftig .

News:

http://www.stocknessmonster.com/news-item?S=BKT&E=ASX&N=8462…

-----------------------------------------------------------------------------------

Nochmal zur optimierten PFS von heute Nacht.

Ein Nachsteuer NPV(10) von 1,1 MRD USD bzw. über 900 Mio USD nach Tansania Effekt bei einem Börsenwert von 20 Mio AUD ist schon beachtlich.

Noch ein langer steiniger Weg, Potential ist aber riesig. Wollte erst nur traden. Werde jetzt bis auf weiteres erstmal ein Longposition behalten.

-------------------------------------------------------------------------------------

http://www.stocknessmonster.com/news-item?S=BKT&E=ASX&N=8462…

-----------------------------------------------------------------------------------

Nochmal zur optimierten PFS von heute Nacht.

Ein Nachsteuer NPV(10) von 1,1 MRD USD bzw. über 900 Mio USD nach Tansania Effekt bei einem Börsenwert von 20 Mio AUD ist schon beachtlich.

Noch ein langer steiniger Weg, Potential ist aber riesig. Wollte erst nur traden. Werde jetzt bis auf weiteres erstmal ein Longposition behalten.

-------------------------------------------------------------------------------------

Ein paar interessante Aussagen. Sollte man jetzt nicht überbewerten oder zu hoch einordnen, aber trotzdem.

z.B. wenn man sagt, andere hätten zu hohe Basketpreise angesetzt. Ja stimmt, MNS und VRC fallen mir da sofort ein und BKT ist mit seinen Basketpreisansatz im Vergleich eher im mittleren /unteren Bereich. Aber selbst diese Preise sehe ich in Zukunft für zu hoch abgesetzt.

---------------------

Black Rock’s Interim CEO and Executive Director, John de Vries commented:

“The Optimisation Study successfully builds out our crawl, walk, run strategy, ultimately delivering a

world-class mine based on any metrics. At a maximum run rate of 250k tonnes per annum, of the highest

purity graphite concentrate on the market, with exceptionally low opex, and capex, this study places us

in a strong competitive strategic position.

As the market progressively starts to benefit from increased

demand driven by the transition from petrol to electric vehicles, and demand for fire proofed panels for

high rise buildings grows, demand for Mahenge’s premium product will grow.

“We continue to be highly confident we have the most compelling development stage graphite project

globallyand intend to quickly move into our DFS phase to ensure construction risks are minimised.”

----------------

Graphite Pricing Assumptions

A point of consternation in the market appears to be the appropriate basket price assumption to model to deliver

realistic financial metrics for development stage graphite projects.

In the absence of an exchange traded market, the Company has used independently sourced three year trailing

Chinese prices. These prices are for 94% to 95% concentrates. The Company has added US$100 per tonne per

increased percent of grade. It has then deducted US$30 per tonne to represent the additional freight costs of shipping

its product from Africa to China to ensure the prices are presented on a like-for-like basis. This has resulted in an

average basket price of US$1,241.

Other developers have used significantly higher basket price assumptions on the basis an increase in purity is likely

on the basis an increase in purity is likely

to deliver a greater benefit to graphite users than US$100 per tonne per percent of grade increase. Ultimately, the

Company believes it has the highest purity product proven by appropriate test works of any global developer.

It also believes it has one of the strongest flake size distributions skewed towards larger higher priced flakes. As a result, it

believes its average basket price assumption may be bettered in production.

Tanzanian Mining Legislation and State Agreements

On 12 July 2017 the Company released to the ASX a “Tanzania Update” that discussed proposed legislation changes

to mining in Tanzania that included a 16% Free Carried Interest and an increase in the royalty rate from 3.3% to 4.3%.

The Company now understands there is an ability to negotiate a State Agreement for the Mahenge Graphite Mine

that can override certain elements of the new legislation.

The Company has commenced a process to negotiate a State Agreement that is likely to consider the Free Carried Interest, royalty rate and fiscal stimulus options with a view to providing the market, off take and funding partners with sufficient certainty to ensure the project’s success.

z.B. wenn man sagt, andere hätten zu hohe Basketpreise angesetzt. Ja stimmt, MNS und VRC fallen mir da sofort ein und BKT ist mit seinen Basketpreisansatz im Vergleich eher im mittleren /unteren Bereich. Aber selbst diese Preise sehe ich in Zukunft für zu hoch abgesetzt.

---------------------

Black Rock’s Interim CEO and Executive Director, John de Vries commented:

“The Optimisation Study successfully builds out our crawl, walk, run strategy, ultimately delivering a

world-class mine based on any metrics. At a maximum run rate of 250k tonnes per annum, of the highest

purity graphite concentrate on the market,

with exceptionally low opex, and capex, this study places usin a strong competitive strategic position.

As the market progressively starts to benefit from increased

demand driven by the transition from petrol to electric vehicles, and demand for fire proofed panels for

high rise buildings grows, demand for Mahenge’s premium product will grow.

“We continue to be highly confident we have the most compelling development stage graphite project

globally

and intend to quickly move into our DFS phase to ensure construction risks are minimised.”----------------

Graphite Pricing Assumptions

A point of consternation in the market appears to be the appropriate basket price assumption to model to deliver

realistic financial metrics for development stage graphite projects.

In the absence of an exchange traded market, the Company has used independently sourced three year trailing

Chinese prices. These prices are for 94% to 95% concentrates. The Company has added US$100 per tonne per

increased percent of grade. It has then deducted US$30 per tonne to represent the additional freight costs of shipping

its product from Africa to China to ensure the prices are presented on a like-for-like basis. This has resulted in an

average basket price of US$1,241.

Other developers have used significantly higher basket price assumptions

on the basis an increase in purity is likely

on the basis an increase in purity is likelyto deliver a greater benefit to graphite users than US$100 per tonne per percent of grade increase

. Ultimately, theCompany believes it has the highest purity product proven by appropriate test works of any global developer.

It also believes it has one of the strongest flake size distributions skewed towards larger higher priced flakes. As a result, it

believes its average basket price assumption may be bettered in production.

Tanzanian Mining Legislation and State Agreements

On 12 July 2017 the Company released to the ASX a “Tanzania Update” that discussed proposed legislation changes

to mining in Tanzania that included a 16% Free Carried Interest and an increase in the royalty rate from 3.3% to 4.3%.

The Company now understands there is an ability to negotiate a State Agreement for the Mahenge Graphite Mine

that can override certain elements of the new legislation

. The Company has commenced a process to negotiate a State Agreement that is likely to consider the Free Carried Interest, royalty rate and fiscal stimulus options with a view to providing the market, off take and funding partners with sufficient certainty to ensure the project’s success.

Antwort auf Beitrag Nr.: 55.476.627 von Reiners am 08.08.17 02:28:17

NPV Steigerung auf 1,1 Mrd Usd finde ich aber ganz schön kräftig .

________________________________________________________

die angegebenen Kerndaten sehen mir bis dato ziemlich, ziemlich beeindruckend aus.

ich nehme Deine Aktie, wie gerade noch Andernörtlichst geschrieben, in Die (Wo Sie schon war)(, aber)engere Beobachtungsliste auf.

die Vor-BKT Recherchen kenne ich schon,

Alles durch,

aber die Meldung werde ich mir auf jeden Fall noch vollständig durchlesen.

zu Eurer WKT "vs" BKT Stärken-Frage,

MIR sieht BKT soweit weit interessanter aus.

dann Erstmal good luck mit Deiner Aktie hier ,

und ich wünsche Dir dass Es(Sie) vom "Trade" zum "Investment" wird

NPV Steigerung auf 1,1 Mrd Usd finde ich aber ganz schön kräftig .

________________________________________________________

die angegebenen Kerndaten sehen mir bis dato ziemlich, ziemlich beeindruckend aus.

ich nehme Deine Aktie, wie gerade noch Andernörtlichst geschrieben, in Die (Wo Sie schon war)(, aber)engere Beobachtungsliste auf.

die Vor-BKT Recherchen kenne ich schon,

Alles durch,

aber die Meldung werde ich mir auf jeden Fall noch vollständig durchlesen.

zu Eurer WKT "vs" BKT Stärken-Frage,

MIR sieht BKT soweit weit interessanter aus.

dann Erstmal good luck mit Deiner Aktie hier

,und ich wünsche Dir dass Es(Sie) vom "Trade" zum "Investment" wird

Antwort auf Beitrag Nr.: 55.473.354 von Reiners am 07.08.17 15:04:59

eines noch:

darf man mal wissen Wie lange Du für Dieses Schreiben

(inklusive Allem "drum- und Dran"(nicht nur Schreiben))

gebraucht hast??

eines noch:

darf man mal wissen Wie lange Du für Dieses Schreiben

(inklusive Allem "drum- und Dran"(nicht nur Schreiben))

gebraucht hast??

Welche Beitragsnummer ?

Achso Beitrag 36.

Habe nicht auf die Uhr geschaut aber ca. 3 Stunden, musste die Daten für die Tabelle erstmal ermitteln, wieso ?

Habe nicht auf die Uhr geschaut aber ca. 3 Stunden, musste die Daten für die Tabelle erstmal ermitteln, wieso ?

mit Deiner (teils)Selbst aufbereiteten graphischen Darstellung,

also Beitrag36.

(mit Deinem Fazit,

dass Die, Beiden, ein GANZ Anderes Konzept verfolgen

hast Du m.E. übrigens den Nagel abgeschossen)

p.S.

ich bin ab jetzt REGELMÄSSIGER Mitleser hier

(future action nicht ausgeschlossen,

aber da stehen eigentlich noch ein paar Andere in der Warteschlange)

Gruss

also Beitrag36.

(mit Deinem Fazit,

dass Die, Beiden, ein GANZ Anderes Konzept verfolgen