Syrah Recources eine Firma mit Zukunftspotenzial

eröffnet am 01.08.17 22:02:47 von

neuester Beitrag 08.04.24 21:32:19 von

neuester Beitrag 08.04.24 21:32:19 von

Beiträge: 770

ID: 1.258.524

ID: 1.258.524

Aufrufe heute: 0

Gesamt: 47.843

Gesamt: 47.843

Aktive User: 0

ISIN: AU000000SYR9 · WKN: A0MXQX · Symbol: 3S7

0,2992

EUR

+4,84 %

+0,0138 EUR

Letzter Kurs 24.04.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 27.03.24 | ||

| 05.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 29,14 | +14,36 | |

| 0,7999 | +14,27 | |

| 11,250 | +12,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1800 | -9,17 | |

| 17,310 | -9,98 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 | |

| 0,5550 | -29,30 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.566.443 von Experialist am 04.04.24 18:05:40

Wurde ja schon hinreichend besprochen, hier setzt man nur Geld in den Sand. Das MM ist mit Unfähigkeit gesegnet und kann froh sein das der Fond Jahr für Jahr die KE bezahlt. Aber irgendwann ist auch da Schluss und dann ist auch hier Ende im Gelände

Zitat von Experialist:Zitat von spezi1000: (...)Das wird hier nichts das weiß man schon vorher sollen bei dem Fond weiter betteln. Der scheint ja immer gerne alle schulden zu übernehmen.

tja - warum wohl?

Wurde ja schon hinreichend besprochen, hier setzt man nur Geld in den Sand. Das MM ist mit Unfähigkeit gesegnet und kann froh sein das der Fond Jahr für Jahr die KE bezahlt. Aber irgendwann ist auch da Schluss und dann ist auch hier Ende im Gelände

48 Mio US$ Umsatz für 2023 ist aber auch lächerlich - das wird wohl - muss - künftig anders werden.

Die Geldgeber machen sich ja Gedanken (außer den gierigen Aktionären natürlich ) und wollen ihre Kohle doch nicht in den Sand setzen.

) und wollen ihre Kohle doch nicht in den Sand setzen.

Daher bleibt meine Gier und ich bleibe investiert

Die Geldgeber machen sich ja Gedanken (außer den gierigen Aktionären natürlich

) und wollen ihre Kohle doch nicht in den Sand setzen.

) und wollen ihre Kohle doch nicht in den Sand setzen.Daher bleibt meine Gier und ich bleibe investiert

Antwort auf Beitrag Nr.: 75.566.365 von spezi1000 am 04.04.24 17:56:46

tja - warum wohl?

Zitat von spezi1000: (...)Das wird hier nichts das weiß man schon vorher sollen bei dem Fond weiter betteln. Der scheint ja immer gerne alle schulden zu übernehmen.

tja - warum wohl?

Die brauchen wieder Geld wie jedes Jahr damit die ihre Produktion subventionieren können und mit Verlust verkaufen. Das wird hier nichts das weiß man schon vorher sollen bei dem Fond weiter betteln. Der scheint ja immer gerne alle schulden zu übernehmen.

Und hier noch die Übersetzung mit DeepL:

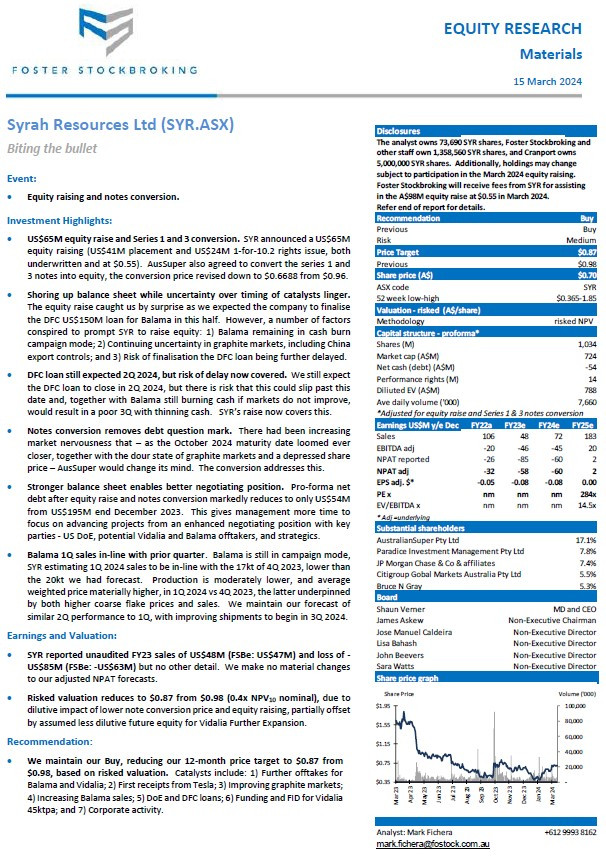

Ereignis:

- Kapitalerhöhung und Anleihenumwandlung.

Höhepunkte der Investition:

- Eigenkapitalerhöhung in Höhe von 65 Mio. US$ und Umwandlung der Serien 1 und 3. SYR kündigte eine 65-Millionen-USD

Kapitalerhöhung (Platzierung von 41 Mio. US$ und Bezugsrechtsemission im Verhältnis 1:10,2 Mio. US$, beide

und zu 0,55 $). AusSuper stimmte auch der Umwandlung der Serie 1 und 3

3 Anleihen in Eigenkapital umzuwandeln, wobei der Umwandlungspreis von 0,96 $ auf 0,6688 $ gesenkt wurde.

- Die Bilanz wird gestärkt, während die Unsicherheit über das Timing der Katalysatoren anhält.

Die Kapitalerhöhung hat uns überrascht, da wir erwartet hatten, dass das Unternehmen den

das DFC-Darlehen in Höhe von 150 Mio. USD für Balama in diesem Halbjahr abschließen würde. Allerdings haben eine Reihe von Faktoren

Faktoren, die SYR zur Kapitalerhöhung veranlassten: 1) Balama bleibt im Modus der

2) Anhaltende Unsicherheit auf den Graphitmärkten, einschließlich der chinesischen

Exportkontrollen; und 3) das Risiko, dass sich der Abschluss des DFC-Darlehens weiter verzögert.

- Das DFC-Darlehen wird immer noch für das 2. Quartal 2024 erwartet, aber das Risiko einer Verzögerung ist nun abgedeckt. Wir erwarten weiterhin

DFC-Darlehen im 2. Quartal 2024 abzuschließen, aber es besteht das Risiko, dass dieser Termin

und zusammen mit Balama, das immer noch Barmittel verbrennt, wenn sich die Märkte nicht verbessern,

würde dies zu einem schlechten 3. Quartal mit abnehmender Liquidität führen. Die Erhöhung von SYR deckt dies nun ab.

- Die Umwandlung der Anleihen beseitigt das Fragezeichen der Verschuldung. Die Marktnervosität hatte zugenommen

die Nervosität am Markt zugenommen, dass mit dem Näherrücken der Fälligkeit im Oktober 2024

der Graphitmärkte und eines gedrückten Aktienkurses - AusSuper seine

Aktienkurs - AusSuper seine Meinung ändern würde. Mit der Umwandlung wird dem entgegengewirkt.

- Stärkere Bilanz ermöglicht bessere Verhandlungsposition. Pro-Forma-Netto

Pro-forma-Nettoverschuldung nach der Kapitalerhöhung und der Umwandlung der Anleihen auf nur 54 Mio. US$

von 195 Mio. US$ Ende Dezember 2023. Dies gibt dem Management mehr Zeit, um

sich auf das Vorantreiben von Projekten aus einer verbesserten Verhandlungsposition mit

mit den wichtigsten Parteien - US DoE, potenziellen Abnehmern von Vidalia und Balama sowie Strategen.

- Balama-Umsatz im 1. Quartal entspricht dem des Vorquartals. Balama befindet sich immer noch im Kampagnenmodus,

SYR schätzt, dass die Verkäufe im 1. Quartal 2024 mit den 17 kt des 4. Quartals 2023 übereinstimmen und niedriger sind als

20kt, die wir vorhergesagt hatten. Die Produktion ist mäßig niedriger und der durchschnittliche

gewichtete Durchschnittspreis im 1Q 2024 im Vergleich zum 4Q 2023 wesentlich höher, wobei letzterer

sowohl durch höhere Preise für grobe Flocken als auch durch Verkäufe. Wir halten an unserer Prognose fest, dass

eine ähnliche Leistung im 2. Quartal wie im 1. Quartal, wobei sich die Verschiffung ab dem 3. Quartal 2024 verbessern wird.

Ergebnis und Bewertung:

- SYR meldete für das GJ23 einen ungeprüften Umsatz von 48 Mio. US$ (FSBe: 47 Mio. US$) und einen Verlust von -

US$85M (FSBe: -US$63M), aber keine weiteren Details. Wir nehmen keine wesentlichen Änderungen

an unseren bereinigten NPAT-Prognosen.

- Die risikobehaftete Bewertung sinkt von 0,98 US$ auf 0,87 US$ (0,4x NPV10 nominal) aufgrund der

Verwässerungseffekt des niedrigeren Wandlungspreises der Anleihe und der Kapitalerhöhung, teilweise ausgeglichen

durch die Annahme eines weniger verwässernden zukünftigen Eigenkapitals für die weitere Expansion von Vidalia.

Empfehlung:

- Wir halten an unserer Kaufempfehlung fest und senken unser 12-Monats-Kursziel auf $0,87 von

0,98 $, basierend auf einer risikobehafteten Bewertung. Zu den Katalysatoren gehören: 1) Weitere Abnahmen für

Balama und Vidalia; 2) Erste Einnahmen von Tesla; 3) Verbesserung der Graphitmärkte;

4) steigende Balama-Verkäufe; 5) DoE- und DFC-Kredite; 6) Finanzierung und FID für Vidalia

45ktpa; und 7) Unternehmensaktivitäten.

Ereignis:

- Kapitalerhöhung und Anleihenumwandlung.

Höhepunkte der Investition:

- Eigenkapitalerhöhung in Höhe von 65 Mio. US$ und Umwandlung der Serien 1 und 3. SYR kündigte eine 65-Millionen-USD

Kapitalerhöhung (Platzierung von 41 Mio. US$ und Bezugsrechtsemission im Verhältnis 1:10,2 Mio. US$, beide

und zu 0,55 $). AusSuper stimmte auch der Umwandlung der Serie 1 und 3

3 Anleihen in Eigenkapital umzuwandeln, wobei der Umwandlungspreis von 0,96 $ auf 0,6688 $ gesenkt wurde.

- Die Bilanz wird gestärkt, während die Unsicherheit über das Timing der Katalysatoren anhält.

Die Kapitalerhöhung hat uns überrascht, da wir erwartet hatten, dass das Unternehmen den

das DFC-Darlehen in Höhe von 150 Mio. USD für Balama in diesem Halbjahr abschließen würde. Allerdings haben eine Reihe von Faktoren

Faktoren, die SYR zur Kapitalerhöhung veranlassten: 1) Balama bleibt im Modus der

2) Anhaltende Unsicherheit auf den Graphitmärkten, einschließlich der chinesischen

Exportkontrollen; und 3) das Risiko, dass sich der Abschluss des DFC-Darlehens weiter verzögert.

- Das DFC-Darlehen wird immer noch für das 2. Quartal 2024 erwartet, aber das Risiko einer Verzögerung ist nun abgedeckt. Wir erwarten weiterhin

DFC-Darlehen im 2. Quartal 2024 abzuschließen, aber es besteht das Risiko, dass dieser Termin

und zusammen mit Balama, das immer noch Barmittel verbrennt, wenn sich die Märkte nicht verbessern,

würde dies zu einem schlechten 3. Quartal mit abnehmender Liquidität führen. Die Erhöhung von SYR deckt dies nun ab.

- Die Umwandlung der Anleihen beseitigt das Fragezeichen der Verschuldung. Die Marktnervosität hatte zugenommen

die Nervosität am Markt zugenommen, dass mit dem Näherrücken der Fälligkeit im Oktober 2024

der Graphitmärkte und eines gedrückten Aktienkurses - AusSuper seine

Aktienkurs - AusSuper seine Meinung ändern würde. Mit der Umwandlung wird dem entgegengewirkt.

- Stärkere Bilanz ermöglicht bessere Verhandlungsposition. Pro-Forma-Netto

Pro-forma-Nettoverschuldung nach der Kapitalerhöhung und der Umwandlung der Anleihen auf nur 54 Mio. US$

von 195 Mio. US$ Ende Dezember 2023. Dies gibt dem Management mehr Zeit, um

sich auf das Vorantreiben von Projekten aus einer verbesserten Verhandlungsposition mit

mit den wichtigsten Parteien - US DoE, potenziellen Abnehmern von Vidalia und Balama sowie Strategen.

- Balama-Umsatz im 1. Quartal entspricht dem des Vorquartals. Balama befindet sich immer noch im Kampagnenmodus,

SYR schätzt, dass die Verkäufe im 1. Quartal 2024 mit den 17 kt des 4. Quartals 2023 übereinstimmen und niedriger sind als

20kt, die wir vorhergesagt hatten. Die Produktion ist mäßig niedriger und der durchschnittliche

gewichtete Durchschnittspreis im 1Q 2024 im Vergleich zum 4Q 2023 wesentlich höher, wobei letzterer

sowohl durch höhere Preise für grobe Flocken als auch durch Verkäufe. Wir halten an unserer Prognose fest, dass

eine ähnliche Leistung im 2. Quartal wie im 1. Quartal, wobei sich die Verschiffung ab dem 3. Quartal 2024 verbessern wird.

Ergebnis und Bewertung:

- SYR meldete für das GJ23 einen ungeprüften Umsatz von 48 Mio. US$ (FSBe: 47 Mio. US$) und einen Verlust von -

US$85M (FSBe: -US$63M), aber keine weiteren Details. Wir nehmen keine wesentlichen Änderungen

an unseren bereinigten NPAT-Prognosen.

- Die risikobehaftete Bewertung sinkt von 0,98 US$ auf 0,87 US$ (0,4x NPV10 nominal) aufgrund der

Verwässerungseffekt des niedrigeren Wandlungspreises der Anleihe und der Kapitalerhöhung, teilweise ausgeglichen

durch die Annahme eines weniger verwässernden zukünftigen Eigenkapitals für die weitere Expansion von Vidalia.

Empfehlung:

- Wir halten an unserer Kaufempfehlung fest und senken unser 12-Monats-Kursziel auf $0,87 von

0,98 $, basierend auf einer risikobehafteten Bewertung. Zu den Katalysatoren gehören: 1) Weitere Abnahmen für

Balama und Vidalia; 2) Erste Einnahmen von Tesla; 3) Verbesserung der Graphitmärkte;

4) steigende Balama-Verkäufe; 5) DoE- und DFC-Kredite; 6) Finanzierung und FID für Vidalia

45ktpa; und 7) Unternehmensaktivitäten.

Trading Spotlight

Hier eine neue Analyse von Foster:

Der Analyst besitzt zwar selbst seit langem einen Sack voller Syrah-Aktien, aber er checkt das Unternehmen wenigstens.

Sein Risiko-Votum ist medium

Der

Der Analyst besitzt zwar selbst seit langem einen Sack voller Syrah-Aktien, aber er checkt das Unternehmen wenigstens.

Sein Risiko-Votum ist medium

Der

Antwort auf Beitrag Nr.: 75.453.927 von Nordsturm am 14.03.24 15:09:32

Natürlich. Du hast mich falsch verstanden (oder ich mich unklar ausgedrückt). Es ging lediglich um den Verlauf der Shortquote NACH der KE.

Die Shortquote ist nun, ex-KE, deutlich gesunken. Doch Vorsicht: Der Effekt beruht vermutlich lediglich auf der Erhöhung der Aktienzahl durch die KE um ca. 26%. Die Shortquote ist recht genau um diesen Anteil zurückgegangen.

Zitat von Nordsturm: Ich sehe es andersrum. Die Short Quote war so hoch, weil die KE imminent war und können musste.

Natürlich. Du hast mich falsch verstanden (oder ich mich unklar ausgedrückt). Es ging lediglich um den Verlauf der Shortquote NACH der KE.

Zitat von Nordsturm: Werde das SI jetzt sehr genau beobachten und zuschlagen, wenn es abnimmt und der Kurs tiefer liegt.

Die Shortquote ist nun, ex-KE, deutlich gesunken. Doch Vorsicht: Der Effekt beruht vermutlich lediglich auf der Erhöhung der Aktienzahl durch die KE um ca. 26%. Die Shortquote ist recht genau um diesen Anteil zurückgegangen.

Kommen statt können

Antwort auf Beitrag Nr.: 75.452.097 von Experialist am 14.03.24 11:07:56

Ich sehe es andersrum. Die Short Quote war so hoch, weil die KE imminent war und können musste.

Werde das SI jetzt sehr genau beobachten und zuschlagen, wenn es abnimmt und der Kurs tiefer liegt.

Zitat von Experialist: Hast natürlich recht mit dem trading halt (bis morgen). Ich hatte die Ankündigung der KE schon für den 12.03. im Kopf...da hat mir wohl die Zeitverschiebung einen Streich gespielt. Danke für die Korrektur. P.S. Auch die Shortquoten reflektieren noch nicht den Einfluss der KE. Na, dann schauen wir mal weiter.

Ich sehe es andersrum. Die Short Quote war so hoch, weil die KE imminent war und können musste.

Werde das SI jetzt sehr genau beobachten und zuschlagen, wenn es abnimmt und der Kurs tiefer liegt.

Antwort auf Beitrag Nr.: 75.451.566 von IllePille am 14.03.24 10:09:00Hast natürlich recht mit dem trading halt (bis morgen). Ich hatte die Ankündigung der KE schon für den 12.03. im Kopf...da hat mir wohl die Zeitverschiebung einen Streich gespielt. Danke für die Korrektur. P.S. Auch die Shortquoten reflektieren noch nicht den Einfluss der KE. Na, dann schauen wir mal weiter.