Syrah Recources eine Firma mit Zukunftspotenzial - Die letzten 30 Beiträge

eröffnet am 01.08.17 22:02:47 von

neuester Beitrag 08.04.24 21:32:19 von

neuester Beitrag 08.04.24 21:32:19 von

Beiträge: 770

ID: 1.258.524

ID: 1.258.524

Aufrufe heute: 0

Gesamt: 47.843

Gesamt: 47.843

Aktive User: 0

ISIN: AU000000SYR9 · WKN: A0MXQX · Symbol: 3S7

0,2992

EUR

+4,84 %

+0,0138 EUR

Letzter Kurs 24.04.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 27.03.24 | ||

| 05.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 55,80 | +15,41 | |

| 29,19 | +14,56 | |

| 0,7999 | +14,27 | |

| 11,250 | +12,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 30,30 | -9,28 | |

| 17,310 | -9,98 | |

| 186,20 | -10,48 | |

| 4,2300 | -17,86 | |

| 0,5550 | -29,30 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.566.443 von Experialist am 04.04.24 18:05:40

Wurde ja schon hinreichend besprochen, hier setzt man nur Geld in den Sand. Das MM ist mit Unfähigkeit gesegnet und kann froh sein das der Fond Jahr für Jahr die KE bezahlt. Aber irgendwann ist auch da Schluss und dann ist auch hier Ende im Gelände

Zitat von Experialist:Zitat von spezi1000: (...)Das wird hier nichts das weiß man schon vorher sollen bei dem Fond weiter betteln. Der scheint ja immer gerne alle schulden zu übernehmen.

tja - warum wohl?

Wurde ja schon hinreichend besprochen, hier setzt man nur Geld in den Sand. Das MM ist mit Unfähigkeit gesegnet und kann froh sein das der Fond Jahr für Jahr die KE bezahlt. Aber irgendwann ist auch da Schluss und dann ist auch hier Ende im Gelände

48 Mio US$ Umsatz für 2023 ist aber auch lächerlich - das wird wohl - muss - künftig anders werden.

Die Geldgeber machen sich ja Gedanken (außer den gierigen Aktionären natürlich ) und wollen ihre Kohle doch nicht in den Sand setzen.

) und wollen ihre Kohle doch nicht in den Sand setzen.

Daher bleibt meine Gier und ich bleibe investiert

Die Geldgeber machen sich ja Gedanken (außer den gierigen Aktionären natürlich

) und wollen ihre Kohle doch nicht in den Sand setzen.

) und wollen ihre Kohle doch nicht in den Sand setzen.Daher bleibt meine Gier und ich bleibe investiert

Antwort auf Beitrag Nr.: 75.566.365 von spezi1000 am 04.04.24 17:56:46

tja - warum wohl?

Zitat von spezi1000: (...)Das wird hier nichts das weiß man schon vorher sollen bei dem Fond weiter betteln. Der scheint ja immer gerne alle schulden zu übernehmen.

tja - warum wohl?

Die brauchen wieder Geld wie jedes Jahr damit die ihre Produktion subventionieren können und mit Verlust verkaufen. Das wird hier nichts das weiß man schon vorher sollen bei dem Fond weiter betteln. Der scheint ja immer gerne alle schulden zu übernehmen.

Und hier noch die Übersetzung mit DeepL:

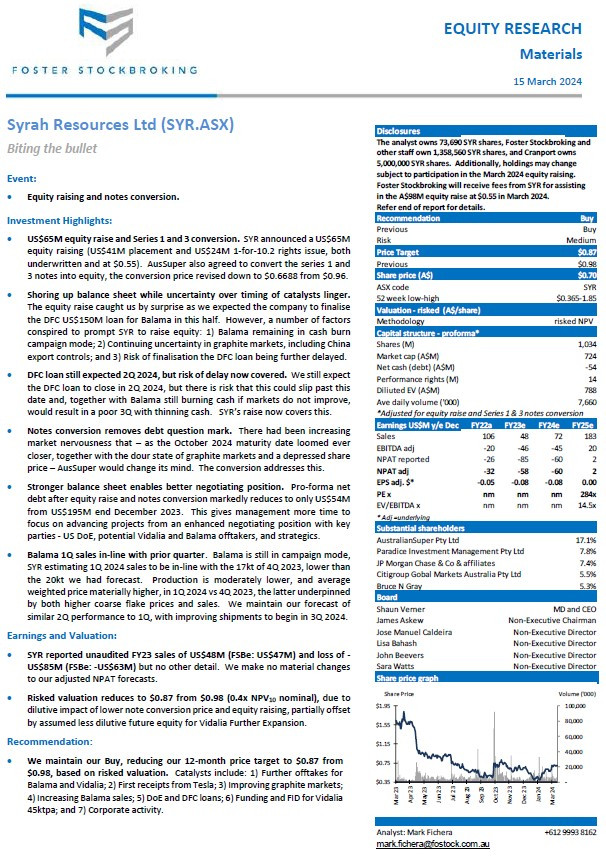

Ereignis:

- Kapitalerhöhung und Anleihenumwandlung.

Höhepunkte der Investition:

- Eigenkapitalerhöhung in Höhe von 65 Mio. US$ und Umwandlung der Serien 1 und 3. SYR kündigte eine 65-Millionen-USD

Kapitalerhöhung (Platzierung von 41 Mio. US$ und Bezugsrechtsemission im Verhältnis 1:10,2 Mio. US$, beide

und zu 0,55 $). AusSuper stimmte auch der Umwandlung der Serie 1 und 3

3 Anleihen in Eigenkapital umzuwandeln, wobei der Umwandlungspreis von 0,96 $ auf 0,6688 $ gesenkt wurde.

- Die Bilanz wird gestärkt, während die Unsicherheit über das Timing der Katalysatoren anhält.

Die Kapitalerhöhung hat uns überrascht, da wir erwartet hatten, dass das Unternehmen den

das DFC-Darlehen in Höhe von 150 Mio. USD für Balama in diesem Halbjahr abschließen würde. Allerdings haben eine Reihe von Faktoren

Faktoren, die SYR zur Kapitalerhöhung veranlassten: 1) Balama bleibt im Modus der

2) Anhaltende Unsicherheit auf den Graphitmärkten, einschließlich der chinesischen

Exportkontrollen; und 3) das Risiko, dass sich der Abschluss des DFC-Darlehens weiter verzögert.

- Das DFC-Darlehen wird immer noch für das 2. Quartal 2024 erwartet, aber das Risiko einer Verzögerung ist nun abgedeckt. Wir erwarten weiterhin

DFC-Darlehen im 2. Quartal 2024 abzuschließen, aber es besteht das Risiko, dass dieser Termin

und zusammen mit Balama, das immer noch Barmittel verbrennt, wenn sich die Märkte nicht verbessern,

würde dies zu einem schlechten 3. Quartal mit abnehmender Liquidität führen. Die Erhöhung von SYR deckt dies nun ab.

- Die Umwandlung der Anleihen beseitigt das Fragezeichen der Verschuldung. Die Marktnervosität hatte zugenommen

die Nervosität am Markt zugenommen, dass mit dem Näherrücken der Fälligkeit im Oktober 2024

der Graphitmärkte und eines gedrückten Aktienkurses - AusSuper seine

Aktienkurs - AusSuper seine Meinung ändern würde. Mit der Umwandlung wird dem entgegengewirkt.

- Stärkere Bilanz ermöglicht bessere Verhandlungsposition. Pro-Forma-Netto

Pro-forma-Nettoverschuldung nach der Kapitalerhöhung und der Umwandlung der Anleihen auf nur 54 Mio. US$

von 195 Mio. US$ Ende Dezember 2023. Dies gibt dem Management mehr Zeit, um

sich auf das Vorantreiben von Projekten aus einer verbesserten Verhandlungsposition mit

mit den wichtigsten Parteien - US DoE, potenziellen Abnehmern von Vidalia und Balama sowie Strategen.

- Balama-Umsatz im 1. Quartal entspricht dem des Vorquartals. Balama befindet sich immer noch im Kampagnenmodus,

SYR schätzt, dass die Verkäufe im 1. Quartal 2024 mit den 17 kt des 4. Quartals 2023 übereinstimmen und niedriger sind als

20kt, die wir vorhergesagt hatten. Die Produktion ist mäßig niedriger und der durchschnittliche

gewichtete Durchschnittspreis im 1Q 2024 im Vergleich zum 4Q 2023 wesentlich höher, wobei letzterer

sowohl durch höhere Preise für grobe Flocken als auch durch Verkäufe. Wir halten an unserer Prognose fest, dass

eine ähnliche Leistung im 2. Quartal wie im 1. Quartal, wobei sich die Verschiffung ab dem 3. Quartal 2024 verbessern wird.

Ergebnis und Bewertung:

- SYR meldete für das GJ23 einen ungeprüften Umsatz von 48 Mio. US$ (FSBe: 47 Mio. US$) und einen Verlust von -

US$85M (FSBe: -US$63M), aber keine weiteren Details. Wir nehmen keine wesentlichen Änderungen

an unseren bereinigten NPAT-Prognosen.

- Die risikobehaftete Bewertung sinkt von 0,98 US$ auf 0,87 US$ (0,4x NPV10 nominal) aufgrund der

Verwässerungseffekt des niedrigeren Wandlungspreises der Anleihe und der Kapitalerhöhung, teilweise ausgeglichen

durch die Annahme eines weniger verwässernden zukünftigen Eigenkapitals für die weitere Expansion von Vidalia.

Empfehlung:

- Wir halten an unserer Kaufempfehlung fest und senken unser 12-Monats-Kursziel auf $0,87 von

0,98 $, basierend auf einer risikobehafteten Bewertung. Zu den Katalysatoren gehören: 1) Weitere Abnahmen für

Balama und Vidalia; 2) Erste Einnahmen von Tesla; 3) Verbesserung der Graphitmärkte;

4) steigende Balama-Verkäufe; 5) DoE- und DFC-Kredite; 6) Finanzierung und FID für Vidalia

45ktpa; und 7) Unternehmensaktivitäten.

Ereignis:

- Kapitalerhöhung und Anleihenumwandlung.

Höhepunkte der Investition:

- Eigenkapitalerhöhung in Höhe von 65 Mio. US$ und Umwandlung der Serien 1 und 3. SYR kündigte eine 65-Millionen-USD

Kapitalerhöhung (Platzierung von 41 Mio. US$ und Bezugsrechtsemission im Verhältnis 1:10,2 Mio. US$, beide

und zu 0,55 $). AusSuper stimmte auch der Umwandlung der Serie 1 und 3

3 Anleihen in Eigenkapital umzuwandeln, wobei der Umwandlungspreis von 0,96 $ auf 0,6688 $ gesenkt wurde.

- Die Bilanz wird gestärkt, während die Unsicherheit über das Timing der Katalysatoren anhält.

Die Kapitalerhöhung hat uns überrascht, da wir erwartet hatten, dass das Unternehmen den

das DFC-Darlehen in Höhe von 150 Mio. USD für Balama in diesem Halbjahr abschließen würde. Allerdings haben eine Reihe von Faktoren

Faktoren, die SYR zur Kapitalerhöhung veranlassten: 1) Balama bleibt im Modus der

2) Anhaltende Unsicherheit auf den Graphitmärkten, einschließlich der chinesischen

Exportkontrollen; und 3) das Risiko, dass sich der Abschluss des DFC-Darlehens weiter verzögert.

- Das DFC-Darlehen wird immer noch für das 2. Quartal 2024 erwartet, aber das Risiko einer Verzögerung ist nun abgedeckt. Wir erwarten weiterhin

DFC-Darlehen im 2. Quartal 2024 abzuschließen, aber es besteht das Risiko, dass dieser Termin

und zusammen mit Balama, das immer noch Barmittel verbrennt, wenn sich die Märkte nicht verbessern,

würde dies zu einem schlechten 3. Quartal mit abnehmender Liquidität führen. Die Erhöhung von SYR deckt dies nun ab.

- Die Umwandlung der Anleihen beseitigt das Fragezeichen der Verschuldung. Die Marktnervosität hatte zugenommen

die Nervosität am Markt zugenommen, dass mit dem Näherrücken der Fälligkeit im Oktober 2024

der Graphitmärkte und eines gedrückten Aktienkurses - AusSuper seine

Aktienkurs - AusSuper seine Meinung ändern würde. Mit der Umwandlung wird dem entgegengewirkt.

- Stärkere Bilanz ermöglicht bessere Verhandlungsposition. Pro-Forma-Netto

Pro-forma-Nettoverschuldung nach der Kapitalerhöhung und der Umwandlung der Anleihen auf nur 54 Mio. US$

von 195 Mio. US$ Ende Dezember 2023. Dies gibt dem Management mehr Zeit, um

sich auf das Vorantreiben von Projekten aus einer verbesserten Verhandlungsposition mit

mit den wichtigsten Parteien - US DoE, potenziellen Abnehmern von Vidalia und Balama sowie Strategen.

- Balama-Umsatz im 1. Quartal entspricht dem des Vorquartals. Balama befindet sich immer noch im Kampagnenmodus,

SYR schätzt, dass die Verkäufe im 1. Quartal 2024 mit den 17 kt des 4. Quartals 2023 übereinstimmen und niedriger sind als

20kt, die wir vorhergesagt hatten. Die Produktion ist mäßig niedriger und der durchschnittliche

gewichtete Durchschnittspreis im 1Q 2024 im Vergleich zum 4Q 2023 wesentlich höher, wobei letzterer

sowohl durch höhere Preise für grobe Flocken als auch durch Verkäufe. Wir halten an unserer Prognose fest, dass

eine ähnliche Leistung im 2. Quartal wie im 1. Quartal, wobei sich die Verschiffung ab dem 3. Quartal 2024 verbessern wird.

Ergebnis und Bewertung:

- SYR meldete für das GJ23 einen ungeprüften Umsatz von 48 Mio. US$ (FSBe: 47 Mio. US$) und einen Verlust von -

US$85M (FSBe: -US$63M), aber keine weiteren Details. Wir nehmen keine wesentlichen Änderungen

an unseren bereinigten NPAT-Prognosen.

- Die risikobehaftete Bewertung sinkt von 0,98 US$ auf 0,87 US$ (0,4x NPV10 nominal) aufgrund der

Verwässerungseffekt des niedrigeren Wandlungspreises der Anleihe und der Kapitalerhöhung, teilweise ausgeglichen

durch die Annahme eines weniger verwässernden zukünftigen Eigenkapitals für die weitere Expansion von Vidalia.

Empfehlung:

- Wir halten an unserer Kaufempfehlung fest und senken unser 12-Monats-Kursziel auf $0,87 von

0,98 $, basierend auf einer risikobehafteten Bewertung. Zu den Katalysatoren gehören: 1) Weitere Abnahmen für

Balama und Vidalia; 2) Erste Einnahmen von Tesla; 3) Verbesserung der Graphitmärkte;

4) steigende Balama-Verkäufe; 5) DoE- und DFC-Kredite; 6) Finanzierung und FID für Vidalia

45ktpa; und 7) Unternehmensaktivitäten.

Trading Spotlight

Hier eine neue Analyse von Foster:

Der Analyst besitzt zwar selbst seit langem einen Sack voller Syrah-Aktien, aber er checkt das Unternehmen wenigstens.

Sein Risiko-Votum ist medium

Der

Der Analyst besitzt zwar selbst seit langem einen Sack voller Syrah-Aktien, aber er checkt das Unternehmen wenigstens.

Sein Risiko-Votum ist medium

Der

Antwort auf Beitrag Nr.: 75.453.927 von Nordsturm am 14.03.24 15:09:32

Natürlich. Du hast mich falsch verstanden (oder ich mich unklar ausgedrückt). Es ging lediglich um den Verlauf der Shortquote NACH der KE.

Die Shortquote ist nun, ex-KE, deutlich gesunken. Doch Vorsicht: Der Effekt beruht vermutlich lediglich auf der Erhöhung der Aktienzahl durch die KE um ca. 26%. Die Shortquote ist recht genau um diesen Anteil zurückgegangen.

Zitat von Nordsturm: Ich sehe es andersrum. Die Short Quote war so hoch, weil die KE imminent war und können musste.

Natürlich. Du hast mich falsch verstanden (oder ich mich unklar ausgedrückt). Es ging lediglich um den Verlauf der Shortquote NACH der KE.

Zitat von Nordsturm: Werde das SI jetzt sehr genau beobachten und zuschlagen, wenn es abnimmt und der Kurs tiefer liegt.

Die Shortquote ist nun, ex-KE, deutlich gesunken. Doch Vorsicht: Der Effekt beruht vermutlich lediglich auf der Erhöhung der Aktienzahl durch die KE um ca. 26%. Die Shortquote ist recht genau um diesen Anteil zurückgegangen.

Kommen statt können

Antwort auf Beitrag Nr.: 75.452.097 von Experialist am 14.03.24 11:07:56

Ich sehe es andersrum. Die Short Quote war so hoch, weil die KE imminent war und können musste.

Werde das SI jetzt sehr genau beobachten und zuschlagen, wenn es abnimmt und der Kurs tiefer liegt.

Zitat von Experialist: Hast natürlich recht mit dem trading halt (bis morgen). Ich hatte die Ankündigung der KE schon für den 12.03. im Kopf...da hat mir wohl die Zeitverschiebung einen Streich gespielt. Danke für die Korrektur. P.S. Auch die Shortquoten reflektieren noch nicht den Einfluss der KE. Na, dann schauen wir mal weiter.

Ich sehe es andersrum. Die Short Quote war so hoch, weil die KE imminent war und können musste.

Werde das SI jetzt sehr genau beobachten und zuschlagen, wenn es abnimmt und der Kurs tiefer liegt.

Antwort auf Beitrag Nr.: 75.451.566 von IllePille am 14.03.24 10:09:00Hast natürlich recht mit dem trading halt (bis morgen). Ich hatte die Ankündigung der KE schon für den 12.03. im Kopf...da hat mir wohl die Zeitverschiebung einen Streich gespielt. Danke für die Korrektur. P.S. Auch die Shortquoten reflektieren noch nicht den Einfluss der KE. Na, dann schauen wir mal weiter.

der Aktienkurs hat auf die Ankündigung der KE kaum reagiert

die Aktie ist derzeit noch vom Handel ausgesetzt; Anleger hatten also noch keine Gelegenheit, auf die Ankündigung der KE zu reagieren. Im Übrigen war die KE fast schon zwingend; ebenso wie die teilweise Wandlung der "convertibles".

Die schlechte "Nachricht" ist jedoch, dass die Graphitpreise entgegen vielfacher Erwartungshaltung infolge der chin. Restriktionen kaum bzw zumindest nicht außergewöhnlich zu steigen scheinen. Dann bestünde nämlich keine Notwendigkeit für Kapitalmaßnahmen, weil operativ endlich kräftig Geld verdient würde.

die Aktie ist derzeit noch vom Handel ausgesetzt; Anleger hatten also noch keine Gelegenheit, auf die Ankündigung der KE zu reagieren. Im Übrigen war die KE fast schon zwingend; ebenso wie die teilweise Wandlung der "convertibles".

Die schlechte "Nachricht" ist jedoch, dass die Graphitpreise entgegen vielfacher Erwartungshaltung infolge der chin. Restriktionen kaum bzw zumindest nicht außergewöhnlich zu steigen scheinen. Dann bestünde nämlich keine Notwendigkeit für Kapitalmaßnahmen, weil operativ endlich kräftig Geld verdient würde.

Antwort auf Beitrag Nr.: 75.447.810 von Nordsturm am 13.03.24 18:45:20Kann man alles so sehen. Es gibt aber ein paar Dinge, die mich positiv nachdenklich machen:

- der Aktienkurs hat auf die Ankündigung der KE kaum reagiert

- die Shortquote an der ASX sinkt seit über einer Woche langsam, aber kontinuierlich weiter (auch wenn sie nach wie vor sehr hoch ist, klar). Ich denke, die Erwartung einer KE war einer der Hauptgründe für die Shorter. Nachdem diese aber kursseitig ziemlich verpufft ist, könnte die Quote damit weiter sinken, da EINE Motivation dafür nun nicht mehr existiert.

Im übrigen frage ich mich, ob die KE nicht eine der Rahmenbedingungen war, die für weitere Darlehen der US-Regierung (Vidalia II) zu erfüllen waren. Wenn dem so wäre, könnten wir bald vielleicht positive Nachrichten in dieser Richtung erwarten.

Ein Zock, klar. Aber risikofreie Tenbagger gibts nicht. Auch eine Apple war mal fast pleite...

- der Aktienkurs hat auf die Ankündigung der KE kaum reagiert

- die Shortquote an der ASX sinkt seit über einer Woche langsam, aber kontinuierlich weiter (auch wenn sie nach wie vor sehr hoch ist, klar). Ich denke, die Erwartung einer KE war einer der Hauptgründe für die Shorter. Nachdem diese aber kursseitig ziemlich verpufft ist, könnte die Quote damit weiter sinken, da EINE Motivation dafür nun nicht mehr existiert.

Im übrigen frage ich mich, ob die KE nicht eine der Rahmenbedingungen war, die für weitere Darlehen der US-Regierung (Vidalia II) zu erfüllen waren. Wenn dem so wäre, könnten wir bald vielleicht positive Nachrichten in dieser Richtung erwarten.

Ein Zock, klar. Aber risikofreie Tenbagger gibts nicht. Auch eine Apple war mal fast pleite...

Antwort auf Beitrag Nr.: 75.444.663 von spezi1000 am 13.03.24 12:11:11

Leider hast du recht. Bin ich froh, dass ich mir das gerade von der Seitenlinie anschauen kann.

Zitat von spezi1000: Der Laden ist echt oscar reif. Machen eine KE mit 20% Abschlag um weiterhin Verluste zu machen. Die Masche ist immer dieselbe Jahr für Jahr

Leider hast du recht. Bin ich froh, dass ich mir das gerade von der Seitenlinie anschauen kann.

Der Laden ist echt oscar reif. Machen eine KE mit 20% Abschlag um weiterhin Verluste zu machen. Die Masche ist immer dieselbe Jahr für Jahr

Sehe ich ähnlich wie Spezi. Der Nachweis der Wirtschaftlichkeit steht noch aus.

Bestes Beispiel die heutige KE. Schaffung von liquiden Mitteln aus dem Geld der Aktionäre. 🙄

Bestes Beispiel die heutige KE. Schaffung von liquiden Mitteln aus dem Geld der Aktionäre. 🙄

Antwort auf Beitrag Nr.: 75.375.458 von Experialist am 01.03.24 10:33:21

Sind Erfahrungswerte bei Syrah. Kenne die ewig und habe noch eine Restposition. Von daher alles gut habe auch gut mit Syrah verdient. Ich möchte nur Leute warnen hier in diese Aktie Geld reinzupumpen. Mehr nicht. Jeder kann machen was er will und weiter träumen. Wer nichtmal in Afrika Geld verdient und da aschon massig Schulden Miese gemacht hat wie soll das nur in Hochlohnland Amerika gehen. Am Ende muss es aber jeder selber entscheiden. Und 14% an der ASX sagen null,nix aus. Die Aussies zocken eben auch gerne besonders im Minensektor

Zitat von Experialist:Zitat von spezi1000: ...

gefällt mir nicht wird dann wieder mehr Miese bringen als Einnahmen. Der Laden macht doch nur Verlust. Die sollen Balma verkaufen und fertig. Da wurde noch nie ein 1$ verdient. Das ist ein LAden man man

Die +14% an der ASX heute werte ich mal als Zeichen, dass Deine Meinung da nicht geteilt wird. Ausserdem kennst Du ja die Preiskonditionen des offtake agreements gar nicht.

Sind Erfahrungswerte bei Syrah. Kenne die ewig und habe noch eine Restposition. Von daher alles gut habe auch gut mit Syrah verdient. Ich möchte nur Leute warnen hier in diese Aktie Geld reinzupumpen. Mehr nicht. Jeder kann machen was er will und weiter träumen. Wer nichtmal in Afrika Geld verdient und da aschon massig Schulden Miese gemacht hat wie soll das nur in Hochlohnland Amerika gehen. Am Ende muss es aber jeder selber entscheiden. Und 14% an der ASX sagen null,nix aus. Die Aussies zocken eben auch gerne besonders im Minensektor

Antwort auf Beitrag Nr.: 75.375.962 von cash_burner am 01.03.24 11:25:49Auch die UBS kennt ja die Konditionen nicht. Dass der Preis "unter Bezugnahme" auf einen Marktindex aufsetzt ist doch logisch, worauf denn sonst, bitteschön? Entscheidend sind die sonstigen - allen Kommentatoren unbekannten - Faktoren dieser Preisformel. Und nicht mal beim Preisindex wissen wir, worauf der genau aufsetzt (zb, Synthetischer oder Natürlicher Graphit?). Was natürlich stimmt, ist, dass ein mögliches "Plus" KURZFRISTIG wohl wirklich kaum ausreichen wird, Balama profitabel betreiben zu können. Dafür sind die Marktpreise wegen der chinesischen Synth-Überkapazitäten zu sehr am Boden. Aber wie sollte eine solche Vereinbarung das auch sicherstellen können? Das klingt nach Träumerei.

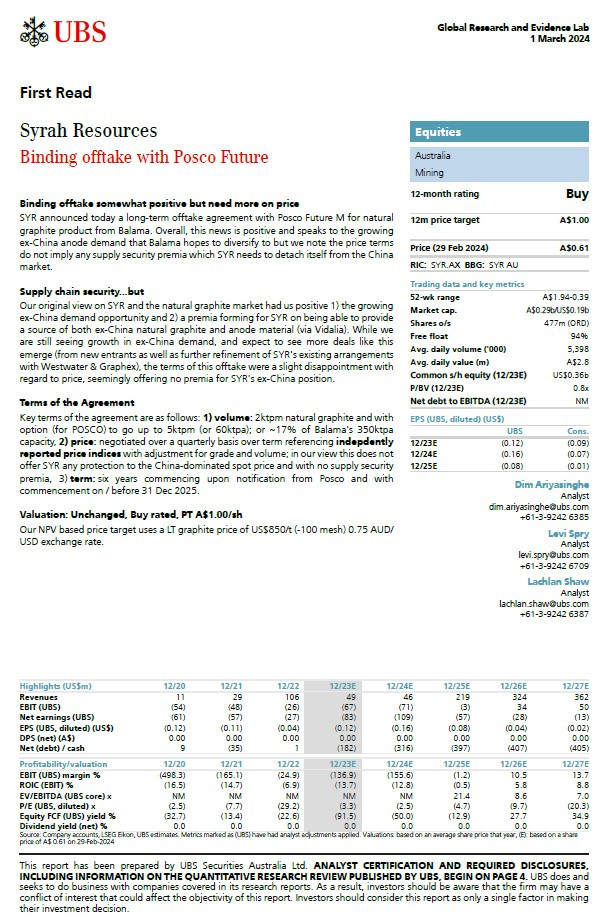

in Deutsch:

Syrah Ressources

Verbindliche Abnahme mit Posco Future

Binding offtake etwas positiv, aber mehr Preis erforderlich

SYR gab heute eine langfristige Abnahmevereinbarung mit Posco Future M für Naturgraphit

Graphitprodukt von Balama bekannt. Insgesamt ist diese Nachricht positiv und spricht für die wachsende

Anodennachfrage außerhalb Chinas, die Balama zu diversifizieren hofft, aber wir stellen fest, dass die

aber wir stellen fest, dass die Preisbedingungen keine Prämien für die Versorgungssicherheit beinhalten, die SYR benötigt, um sich vom chinesischen Markt zu lösen.

Markt zu lösen.

Sicherheit der Lieferkette...aber

In unserer ursprünglichen Einschätzung von SYR und dem Naturgraphitmarkt waren wir positiv gestimmt über 1) die wachsende

Nachfrage außerhalb Chinas und 2) eine Prämie, die sich für SYR bildet, wenn es in der Lage ist

eine Quelle für Naturgraphit und Anodenmaterial (über Vidalia) außerhalb Chinas. Während wir

noch immer ein Wachstum der Nachfrage außerhalb Chinas sehen und erwarten, dass mehr Geschäfte wie dieses

(sowohl von neuen Marktteilnehmern als auch von einer weiteren Verfeinerung der bestehenden Vereinbarungen von SYR

mit Westwater und Graphex), waren die Bedingungen dieser Abnahme eine leichte Enttäuschung

eine leichte Enttäuschung, da sie anscheinend keine Prämie für die Position von SYR außerhalb Chinas bieten. Bedingungen des Abkommens

Die wichtigsten Bedingungen der Vereinbarung lauten wie folgt:

1) Menge: 2 ktpm Naturgraphit und mit

Option (für POSCO) auf bis zu 5 ktpm (oder 60 ktpa); oder ~17% der 350 ktpa der Balama Kapazität

2) Preis: vierteljährlich ausgehandelt über die Laufzeit unter Bezugnahme auf unabhängig

Preisindizes mit Anpassung für Sorte und Menge; unserer Ansicht nach bietet dies keinen

Wir sind der Ansicht, dass dies SYR keinen Schutz vor dem von China dominierten Spotpreis und keine Prämien für die Versorgungssicherheit bietet. 3) Laufzeit: sechs Jahre, beginnend mit der Mitteilung von Posco und mit

Beginn am/vor dem 31. Dezember 2025. Bewertung: Unverändert, mit "Kaufen" bewertet, Kursziel A$1,00/sh

Unser NPV-basiertes Kursziel basiert auf einem LT-Graphitpreis von 850 US$/t (-100 mesh) bei einem Wechselkurs von 0,75 AUD/

USD-Wechselkurs.

Syrah Ressources

Verbindliche Abnahme mit Posco Future

Binding offtake etwas positiv, aber mehr Preis erforderlich

SYR gab heute eine langfristige Abnahmevereinbarung mit Posco Future M für Naturgraphit

Graphitprodukt von Balama bekannt. Insgesamt ist diese Nachricht positiv und spricht für die wachsende

Anodennachfrage außerhalb Chinas, die Balama zu diversifizieren hofft, aber wir stellen fest, dass die

aber wir stellen fest, dass die Preisbedingungen keine Prämien für die Versorgungssicherheit beinhalten, die SYR benötigt, um sich vom chinesischen Markt zu lösen.

Markt zu lösen.

Sicherheit der Lieferkette...aber

In unserer ursprünglichen Einschätzung von SYR und dem Naturgraphitmarkt waren wir positiv gestimmt über 1) die wachsende

Nachfrage außerhalb Chinas und 2) eine Prämie, die sich für SYR bildet, wenn es in der Lage ist

eine Quelle für Naturgraphit und Anodenmaterial (über Vidalia) außerhalb Chinas. Während wir

noch immer ein Wachstum der Nachfrage außerhalb Chinas sehen und erwarten, dass mehr Geschäfte wie dieses

(sowohl von neuen Marktteilnehmern als auch von einer weiteren Verfeinerung der bestehenden Vereinbarungen von SYR

mit Westwater und Graphex), waren die Bedingungen dieser Abnahme eine leichte Enttäuschung

eine leichte Enttäuschung, da sie anscheinend keine Prämie für die Position von SYR außerhalb Chinas bieten. Bedingungen des Abkommens

Die wichtigsten Bedingungen der Vereinbarung lauten wie folgt:

1) Menge: 2 ktpm Naturgraphit und mit

Option (für POSCO) auf bis zu 5 ktpm (oder 60 ktpa); oder ~17% der 350 ktpa der Balama Kapazität

2) Preis: vierteljährlich ausgehandelt über die Laufzeit unter Bezugnahme auf unabhängig

Preisindizes mit Anpassung für Sorte und Menge; unserer Ansicht nach bietet dies keinen

Wir sind der Ansicht, dass dies SYR keinen Schutz vor dem von China dominierten Spotpreis und keine Prämien für die Versorgungssicherheit bietet. 3) Laufzeit: sechs Jahre, beginnend mit der Mitteilung von Posco und mit

Beginn am/vor dem 31. Dezember 2025. Bewertung: Unverändert, mit "Kaufen" bewertet, Kursziel A$1,00/sh

Unser NPV-basiertes Kursziel basiert auf einem LT-Graphitpreis von 850 US$/t (-100 mesh) bei einem Wechselkurs von 0,75 AUD/

USD-Wechselkurs.

Hier eine neue Syrah Analyse 01.03.2024 von UBS:

Antwort auf Beitrag Nr.: 75.375.413 von spezi1000 am 01.03.24 10:26:45

Die +14% an der ASX heute werte ich mal als Zeichen, dass Deine Meinung da nicht geteilt wird. Ausserdem kennst Du ja die Preiskonditionen des offtake agreements gar nicht.

Zitat von spezi1000:Zitat von Experialist: Satter Kurssprung an der ASX heute. Hier der Grund:

https://yourir.info/resources/be9de7e9fc799de2/announcement…

Neues offtake Agreement (Posco) - nicht für Vidalia, sondern für Balama. Langsam wird es ernst mit der Umsetzung der „ex-China“ Strategien großer nichtchinesischer Graphitverarbeiter. Da dürften noch mehr folgen.

gefällt mir nicht wird dann wieder mehr Miese bringen als Einnahmen. Der Laden macht doch nur Verlust. Die sollen Balma verkaufen und fertig. Da wurde noch nie ein 1$ verdient. Das ist ein LAden man man

Die +14% an der ASX heute werte ich mal als Zeichen, dass Deine Meinung da nicht geteilt wird. Ausserdem kennst Du ja die Preiskonditionen des offtake agreements gar nicht.

Antwort auf Beitrag Nr.: 75.375.008 von Experialist am 01.03.24 09:47:36

gefällt mir nicht wird dann wieder mehr Miese bringen als Einnahmen. Der Laden macht doch nur Verlust. Die sollen Balma verkaufen und fertig. Da wurde noch nie ein 1$ verdient. Das ist ein LAden man man

Zitat von Experialist: Satter Kurssprung an der ASX heute. Hier der Grund:

https://yourir.info/resources/be9de7e9fc799de2/announcement…

Neues offtake Agreement (Posco) - nicht für Vidalia, sondern für Balama. Langsam wird es ernst mit der Umsetzung der „ex-China“ Strategien großer nichtchinesischer Graphitverarbeiter. Da dürften noch mehr folgen.

gefällt mir nicht wird dann wieder mehr Miese bringen als Einnahmen. Der Laden macht doch nur Verlust. Die sollen Balma verkaufen und fertig. Da wurde noch nie ein 1$ verdient. Das ist ein LAden man man

Antwort auf Beitrag Nr.: 75.375.008 von Experialist am 01.03.24 09:47:36Das sind etwa 20% des aktuellen jährlichen Flake-Bedarfes von Posco Future M. In 2024 will Posco 93 kt AAM-Materialien herstellen, in 2026 aber bereits 226 kt pro Jahr. Der Anteil von rund 20% soll dabei wohl erhalten werden, das passt zu der Option auf bis zu 5 kt/Monat.

https://www.poscochemical.com/en/business/energy.do

https://www.poscochemical.com/en/business/energy.do

Satter Kurssprung an der ASX heute. Hier der Grund:

https://yourir.info/resources/be9de7e9fc799de2/announcement…

Neues offtake Agreement (Posco) - nicht für Vidalia, sondern für Balama. Langsam wird es ernst mit der Umsetzung der „ex-China“ Strategien großer nichtchinesischer Graphitverarbeiter. Da dürften noch mehr folgen.

https://yourir.info/resources/be9de7e9fc799de2/announcement…

Neues offtake Agreement (Posco) - nicht für Vidalia, sondern für Balama. Langsam wird es ernst mit der Umsetzung der „ex-China“ Strategien großer nichtchinesischer Graphitverarbeiter. Da dürften noch mehr folgen.

Vielleicht trübt diese Meldung etwas die Freude...

Panasonic bezieht synthetisches Graphit von Novonix

Panasonic Energy hat eine verbindliche Abnahmevereinbarung mit dem Batteriematerial-Unternehmen Novonix für die Lieferung von synthetischem Graphit für die Anoden von Elektroauto-Batterien in den USA geschlossen. Diese Vereinbarung sieht ab 2025 über einen Zeitraum von vier Jahren die Lieferung von mindestens 10.000 Tonnen vor.

Novonix wird das Anodenmaterial in seinem Werk in Chattanooga, Tennessee, herstellen – in Deutschland ist die Stadt für das dortige US-Werk von VW bekannt. Sollte Panasonic Energy während der Laufzeit bis einschließlich 2028 zusätzliche Mengen anfordern, werde sich Novonix laut eigenen Angaben „nach besten Kräften bemühen, die erhöhten Mengen zu liefern“.

...

https://www.electrive.net/2024/02/09/panasonic-bezieht-synth…

Panasonic bezieht synthetisches Graphit von Novonix

Panasonic Energy hat eine verbindliche Abnahmevereinbarung mit dem Batteriematerial-Unternehmen Novonix für die Lieferung von synthetischem Graphit für die Anoden von Elektroauto-Batterien in den USA geschlossen. Diese Vereinbarung sieht ab 2025 über einen Zeitraum von vier Jahren die Lieferung von mindestens 10.000 Tonnen vor.

Novonix wird das Anodenmaterial in seinem Werk in Chattanooga, Tennessee, herstellen – in Deutschland ist die Stadt für das dortige US-Werk von VW bekannt. Sollte Panasonic Energy während der Laufzeit bis einschließlich 2028 zusätzliche Mengen anfordern, werde sich Novonix laut eigenen Angaben „nach besten Kräften bemühen, die erhöhten Mengen zu liefern“.

...

https://www.electrive.net/2024/02/09/panasonic-bezieht-synth…

Antwort auf Beitrag Nr.: 75.250.700 von commie am 09.02.24 13:11:07

Dass es heute hoch ist, ist nachvollziehbar. Die Frage ist, warum es gestern schon so hoch war. Da ist wohl mal wieder was durchgesickert

Zitat von commie:

Source: https://www.asx.com.au/markets/company/syr

Finance News Network February 09, 2024 11:32 AM: "Shares are trading 10.19 per cent higher at 59.9 cents."

Dass es heute hoch ist, ist nachvollziehbar. Die Frage ist, warum es gestern schon so hoch war. Da ist wohl mal wieder was durchgesickert

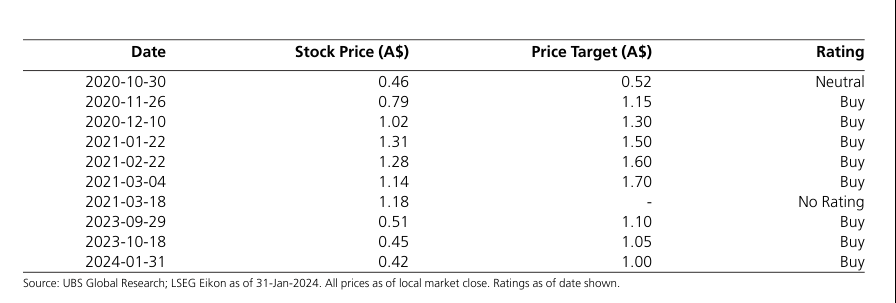

Antwort auf Beitrag Nr.: 75.249.869 von Experialist am 09.02.24 11:16:56Interessant ist vielleicht, das angegebene UBS 12m Price Target von 1 AUD für Syrah stammt noch vom 31.01.2024, ist nicht neu von jetzt nach dieser Bekanntgabe, wie man anhand der Darstellung und dem Datum 9. Feb. 24 annehmen könnte.

Trading Volume steigt aber nicht schlecht

Source: https://www.asx.com.au/markets/company/syr

Finance News Network February 09, 2024 11:32 AM: "Shares are trading 10.19 per cent higher at 59.9 cents."

Graphit / AAM-Konkurrenz (Australien-USA)

"Tesla-Zulieferer schlägt in USA zu"Panasonic, ein Zulieferer für die Elektrofahrzeuge von Tesla, hat mit dem australischen Unternehmen Novonix einen Vertrag über die Lieferung von Graphit für seine US-Batteriewerke abgeschlossen. Wie der japanische Konzern mitteilt, sieht die Vereinbarung vor, dass die Batteriesparte von Panasonic über einen Zeitraum von vier Jahren 10.000 Tonnen Graphit aus den nordamerikanischen Werken von Novonix, u.a. in Tennessee, beziehen kann. Die Lieferungen sollen 2025 beginnen, heißt es.

https://www.n-tv.de/wirtschaft/der_boersen_tag/Der-Boersen-T…

UBS erwartet keine kommerzielle AAM-Produktion vor 2025. in der Zwischenzeit steigt die shortquote immer weiter. Mal sehen, wie die Reaktion der shorts auf die Mitteilung aussieht, das wird erst mit ein paar Tagen Verzögerung sichtbar. Mein Tipp: Die Shortquote steigt NOCH weiter, denn bis 2025 ist´s noch lang. Und wehe, es kommt bei der Freigabe durch TSLA zu Verzögerungen…was nicht unwahrscheinlich ist. Eine rund laufende AAM-Produktion zaubert niemand so einfach aus dem Zylinder. Nach der kurzen Euphorie dürfte erstmal wieder Ernüchterung einsetzen. Gefuld wird weiterhin nötig sein. Und ein sich wieder normalisierender flake-Preis.

Und der Kurs rauscht erstmal ab. 🙈