Meine kleine Sammlung an Börsenstatistiken (Seite 12)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 2

Gesamt: 23.384

Gesamt: 23.384

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

18.04.24 · wallstreetONLINE Redaktion |

18.04.24 · dpa-AFX |

18.04.24 · dpa-AFX |

18.04.24 · dpa-AFX |

18.04.24 · dpa-AFX |

Was ist schiefgelaufen?: Warum die Inflation weiterhin ein hartnäckiges Problem bleibt

Was ist schiefgelaufen?: Warum die Inflation weiterhin ein hartnäckiges Problem bleibtBeitrag zu dieser Diskussion schreiben

8 verschiedene Anlagestile

• high dividend• minimum volatility

• momentum

• value

• growth

• quality

• fixed weight

• technical

aus:

AI to transform GPIF manager selection

October 26, 2018

https://www.top1000funds.com/2018/10/ai-to-transform-gpif-ma…

Antwort auf Beitrag Nr.: 58.637.382 von faultcode am 06.09.18 22:53:30

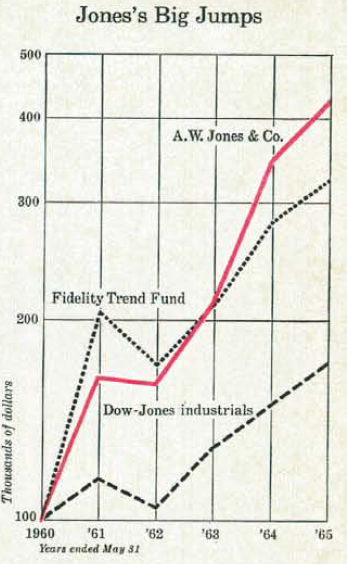

Der Doppelschlag 1969+1970 und 1973+1974 kickte die meisten HF's aus dem Markt, so daß bei einer Umfrage 1984 nur noch 68 (in den USA) übrig blieben:

aus oben:

...The more prudent hedge fund operators survived, but many more closed the doors. In 1984, when Sandra Manske formed Tremont Partners and began researching the hedge fund industry, she was only able to identify 68 funds.

Bei Jones's Partnership selber nahm das AUM von ~USD100m Ende der 60er bis 1973 auf ~USD35m ab; bis schließlich 1983 nur noch ~USD25m davon übrig blieben.

Und zur Performance, zumindest im Bärenmarkt 1973/74:

...Alex Porter, one of Jones’s portfolio managers at the time, also points out that conservative hedging in the down market of 1973-74 made a big difference, giving Jones positive returns. (+)

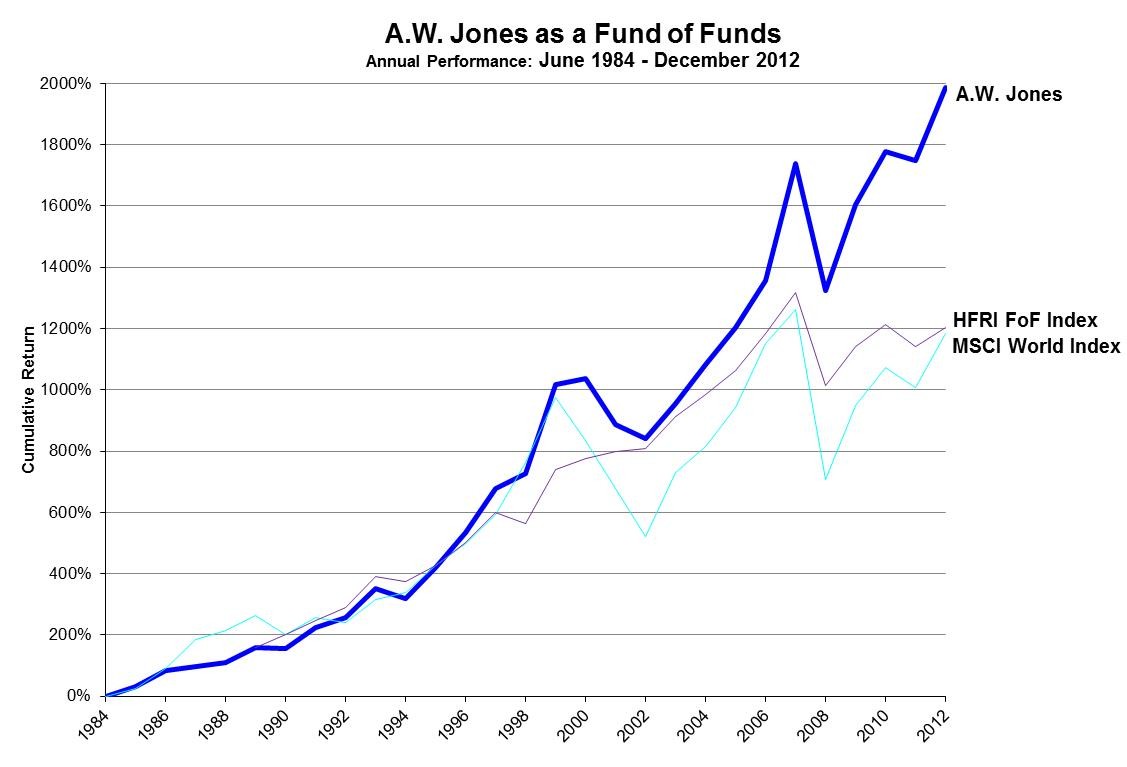

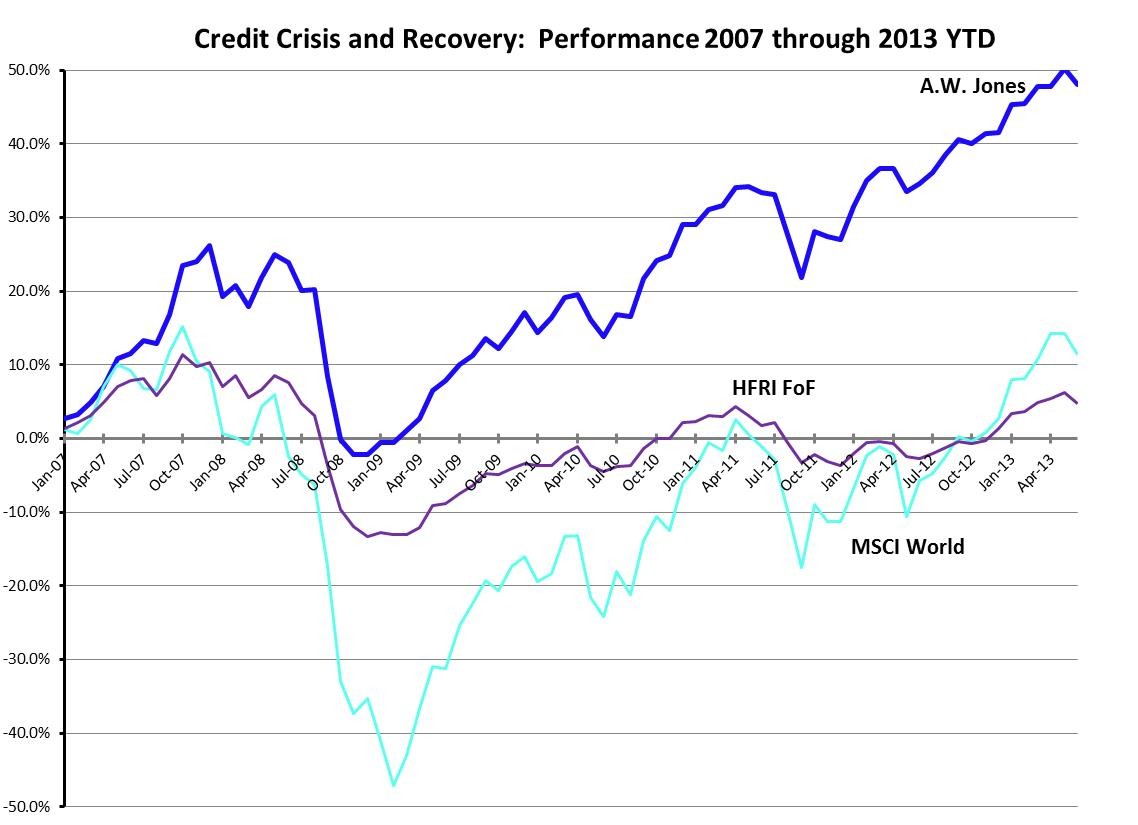

1984 modelte Jones die Partnership in einen Fund of funds um (--> siehe oben, Wikipedia).

Das Ende dieses HF's war dann so lt. https://www.businessinsider.com/aw-jones-started-the-first-h…:

Jones' grandson, Robert L. Burch IV manages the firm with his father and Jones' son-in-law, Robert L. Burch III. In 1984, Burch III transformed the firm into a formalized fund-of-funds, directing $200 million of its clients' money to firms that employ Jones-like principles.

=>

(FC: eery )

)

oben aus: http://www.bannerjapan.com/us-investing-with-the-worlds-orig…

Immerhin, die ganze Entität gibt es auch noch heutzutage:

http://awjones.com/legacy/

=>

(+)

aus:

Lookout Mountain Hedge Fund REVIEW, 1995-Q4

Jones Model Funds, LMC’s Recommended Classification Name

--> Quelle zu suchen unter: jones_model_named_Q4_95.pdf

Alfred Winslow Jones (5) - der Fall 2/2

("Fall" ist eigentlich ab 1984 nicht mehr das richtige Wort -- siehe unten)Der Doppelschlag 1969+1970 und 1973+1974 kickte die meisten HF's aus dem Markt, so daß bei einer Umfrage 1984 nur noch 68 (in den USA) übrig blieben:

aus oben:

...The more prudent hedge fund operators survived, but many more closed the doors. In 1984, when Sandra Manske formed Tremont Partners and began researching the hedge fund industry, she was only able to identify 68 funds.

Bei Jones's Partnership selber nahm das AUM von ~USD100m Ende der 60er bis 1973 auf ~USD35m ab; bis schließlich 1983 nur noch ~USD25m davon übrig blieben.

Und zur Performance, zumindest im Bärenmarkt 1973/74:

...Alex Porter, one of Jones’s portfolio managers at the time, also points out that conservative hedging in the down market of 1973-74 made a big difference, giving Jones positive returns. (+)

1984 modelte Jones die Partnership in einen Fund of funds um (--> siehe oben, Wikipedia).

Das Ende dieses HF's war dann so lt. https://www.businessinsider.com/aw-jones-started-the-first-h…:

Jones' grandson, Robert L. Burch IV manages the firm with his father and Jones' son-in-law, Robert L. Burch III. In 1984, Burch III transformed the firm into a formalized fund-of-funds, directing $200 million of its clients' money to firms that employ Jones-like principles.

=>

(FC: eery

)

)oben aus: http://www.bannerjapan.com/us-investing-with-the-worlds-orig…

Immerhin, die ganze Entität gibt es auch noch heutzutage:

http://awjones.com/legacy/

=>

(+)

aus:

Lookout Mountain Hedge Fund REVIEW, 1995-Q4

Jones Model Funds, LMC’s Recommended Classification Name

--> Quelle zu suchen unter: jones_model_named_Q4_95.pdf

Antwort auf Beitrag Nr.: 58.577.894 von faultcode am 31.08.18 02:14:14

=> die Inflation nahm zu (1969Q2: +5.5% yoy) - wie nun 2018 auch - die FED reagierte; aber zunächst machten die Anleger in Jones's Fonds noch gute Gewinne (nach Gebühren) - wie heutzutage auch wieder :

:

• 1966 (May): +26%

• 1967 (May): +22%

• 1968 (May): +47%

• 1969: ???

=>

https://greenbackd.com/2010/04/08/alfred-winslow-joness-hedg…

=> aber dann kam es, wie es bei von Menschen gemachten Organisationen immer kommen muß:

• man wurde undiszipliniert, v.a. bei der jungen Generation von Fondsmanagern, die für Jones arbeiteten

=>

• so liefen Fondsmanager zu Konkurrenz über oder gründeten selber Hedge Funds

• das Shorten wurde zurückgefahren ("sucker's game") bis teilweise eingestellt

• die Beta-Kalkulationen nahm man nicht mehr so ernst --> die jungen Fondsmanager kauften, wie alle (Hallo 2018!), "go-go stocks"

• obige Erfolge verleiteten Jones's Fondsmanager zu immer agressiveren Wetten auf der Longseite (was ihre Vergütungen eben bis dahon in die Höhe trieb)

=> und sie fing der US-Aktienmarkt ab Ende 1968 an, scharf nach unten wegzukippen. Bilanz für Jones im Mai 1970:

-35% -- mehr als der S&P 500 als Benchmark mit -23.4% yoy (oben DJIA)

__

siehe auch: http://www.gabelli.com/news/mario-hedge_102500.html

=>

The Dark Ages

Unfortunately, many of the new hedge fund managers weren't really hedging at all. Shorting even a small percentage of a portfolio restrained performance in the go-go markets of the mid-late 1960's.

So most hedge fund managers simply stopped doing it.

They were leveraged long-particularly risky business in less accommodating markets.

This produced some big hedge fund losses in 1969-70 and major bloodletting in the savage 1973-74 bear market.

The more prudent hedge fund operators survived, but many more closed the doors. In 1984, when Sandra Manske formed Tremont Partners and began researching the hedge fund industry, she was only able to identify 68 funds.

Alfred Winslow Jones (5) - der Fall 1/2

Mitte der 60er Jahre bekam der Post-WWII-Boom am U.S.-Aktienmarkt die ersten Risse:

=> die Inflation nahm zu (1969Q2: +5.5% yoy) - wie nun 2018 auch - die FED reagierte; aber zunächst machten die Anleger in Jones's Fonds noch gute Gewinne (nach Gebühren) - wie heutzutage auch wieder

:

:• 1966 (May): +26%

• 1967 (May): +22%

• 1968 (May): +47%

• 1969: ???

=>

https://greenbackd.com/2010/04/08/alfred-winslow-joness-hedg…

=> aber dann kam es, wie es bei von Menschen gemachten Organisationen immer kommen muß:

• man wurde undiszipliniert, v.a. bei der jungen Generation von Fondsmanagern, die für Jones arbeiteten

=>

• so liefen Fondsmanager zu Konkurrenz über oder gründeten selber Hedge Funds

• das Shorten wurde zurückgefahren ("sucker's game") bis teilweise eingestellt

• die Beta-Kalkulationen nahm man nicht mehr so ernst --> die jungen Fondsmanager kauften, wie alle (Hallo 2018!

), "go-go stocks" • obige Erfolge verleiteten Jones's Fondsmanager zu immer agressiveren Wetten auf der Longseite (was ihre Vergütungen eben bis dahon in die Höhe trieb)

=> und sie fing der US-Aktienmarkt ab Ende 1968 an, scharf nach unten wegzukippen. Bilanz für Jones im Mai 1970:

-35% -- mehr als der S&P 500 als Benchmark mit -23.4% yoy (oben DJIA)

__

siehe auch: http://www.gabelli.com/news/mario-hedge_102500.html

=>

The Dark Ages

Unfortunately, many of the new hedge fund managers weren't really hedging at all. Shorting even a small percentage of a portfolio restrained performance in the go-go markets of the mid-late 1960's.

So most hedge fund managers simply stopped doing it.

They were leveraged long-particularly risky business in less accommodating markets.

This produced some big hedge fund losses in 1969-70 and major bloodletting in the savage 1973-74 bear market.

The more prudent hedge fund operators survived, but many more closed the doors. In 1984, when Sandra Manske formed Tremont Partners and began researching the hedge fund industry, she was only able to identify 68 funds.

Antwort auf Beitrag Nr.: 58.577.858 von faultcode am 31.08.18 01:41:29

Mit maßgeblicher Hilfe seines Steueranwaltes Richard Valentine erfand er daher eine Struktur, die bis heute weit verbreitet ist, und erklärt, warum HF-Manager selbst oftmals so wenig eigenes Geld in dem von ihnen verwalteten Fonds haben:

• Jones musste also vermeiden, eigene Gewinne als gewöhnliches Einkommen - und damit seinerzeit in der Spitze bis zu 91% - zu versteuern, sondern als "Capital Gains" mit (damals) nur 25%: https://en.wikipedia.org/wiki/Capital_gains_tax_in_the_Unite…

=> ...und so nahm er nur eine "Performance Reallocation", die heutige "Performance Fee" von 20% auf die erzielten Gewinne.

---

Daneben vermied es es erfolgreich seinen Fonds als Investmentvehikel für das breite Publikum registrieren zu müssen, was Kreditaufnahmen und Leerverkäufe (damals) unmöglich machte. Er deklarierte seinen Fonds als "privat" und machte auch keine Werbung dafür. Das Geld kam allein durch Mund-zu-Mund-Propaganda herein.

Auch beschränkte er seinen ersten Fonds auf weniger als 100 verschiedene Anteilseigner. Er eröffnete - wg. seiner Erfolge - 1961 einen zweiten Fonds stattdessen ("Partnership").

Einen Hedge Fund strukturieren und betreiben: vom Erfinder Alfred Winslow Jones (4) -- Steueraspekte etc.

Ein weiterer Baustein seines Handelns war die Vermeidung zu hoher, persönlicher Einkommensteuer, die seinerzeit in den USA nach dem 2.Weltkrieg sehr hoch war.Mit maßgeblicher Hilfe seines Steueranwaltes Richard Valentine erfand er daher eine Struktur, die bis heute weit verbreitet ist, und erklärt, warum HF-Manager selbst oftmals so wenig eigenes Geld in dem von ihnen verwalteten Fonds haben:

• Jones musste also vermeiden, eigene Gewinne als gewöhnliches Einkommen - und damit seinerzeit in der Spitze bis zu 91% - zu versteuern, sondern als "Capital Gains" mit (damals) nur 25%: https://en.wikipedia.org/wiki/Capital_gains_tax_in_the_Unite…

=> ...und so nahm er nur eine "Performance Reallocation", die heutige "Performance Fee" von 20% auf die erzielten Gewinne.

---

Daneben vermied es es erfolgreich seinen Fonds als Investmentvehikel für das breite Publikum registrieren zu müssen, was Kreditaufnahmen und Leerverkäufe (damals) unmöglich machte. Er deklarierte seinen Fonds als "privat" und machte auch keine Werbung dafür. Das Geld kam allein durch Mund-zu-Mund-Propaganda herein.

Auch beschränkte er seinen ersten Fonds auf weniger als 100 verschiedene Anteilseigner. Er eröffnete - wg. seiner Erfolge - 1961 einen zweiten Fonds stattdessen ("Partnership").

Antwort auf Beitrag Nr.: 58.577.786 von faultcode am 31.08.18 00:58:12

https://de.wikipedia.org/wiki/Capital_Asset_Pricing_Model

-->

Die Risikomenge eines jeden Wertpapiers in einem wohl diversifizierten Portfolio wird Beta (β) genannt.... Ein Maß für das Risiko einzelner Aktien in Relation zum Risiko des Marktes...

--> https://de.wikipedia.org/wiki/Betafaktor

Der Betafaktor eines Wertpapiers i gegenüber einem effizienten Marktportfolio M ergibt sich ... als Quotient der Kovarianz zwischen der Rendite des Wertpapiers ri und der Rendite des Marktes rM und der Varianz der Rendite des Marktes:

mit:

• Corr(i, M) = Korrelation der beiden Renditen ri und rM --> https://en.wikipedia.org/wiki/Beta_(finance)

• SD(ri) = Standard Deviation von ri = Volatilität von ri

• SD(rM) = Standard Deviation von rM = Volatilität von rM

--> siehe dieses einfache Beispiel: https://www.investopedia.com/articles/financial-theory/09/ca…

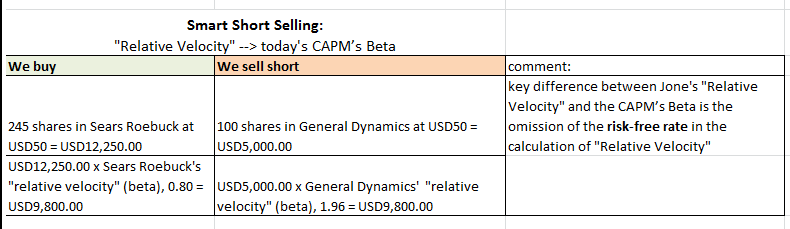

=> und so sah das dann beispielhaft bei Jones aus, wo eben über das Beta einer Aktie die entsprechenden Positionsgrößen adjustiert wurden:

__

der linke comment ist nicht aus obiger Quelle, sondern von hier:

Alfred Winslow Jones Resource Page

https://www.valuewalk.com/alfred-winslow-jones/

Einen Hedge Fund strukturieren und betreiben: vom Erfinder Alfred Winslow Jones (3) -- Betafaktor

die vierte Basis-Komponente ist das, was Jones selber "Relative Velocity" nannte, und was im Wesentlichen dem heutigen Beta nach dem CAPM (Capital Asset Pricing Model, Sharpe et al nach Markowitz) entspricht:https://de.wikipedia.org/wiki/Capital_Asset_Pricing_Model

-->

Die Risikomenge eines jeden Wertpapiers in einem wohl diversifizierten Portfolio wird Beta (β) genannt.... Ein Maß für das Risiko einzelner Aktien in Relation zum Risiko des Marktes...

--> https://de.wikipedia.org/wiki/Betafaktor

Der Betafaktor eines Wertpapiers i gegenüber einem effizienten Marktportfolio M ergibt sich ... als Quotient der Kovarianz zwischen der Rendite des Wertpapiers ri und der Rendite des Marktes rM und der Varianz der Rendite des Marktes:

mit:

• Corr(i, M) = Korrelation der beiden Renditen ri und rM --> https://en.wikipedia.org/wiki/Beta_(finance)

• SD(ri) = Standard Deviation von ri = Volatilität von ri

• SD(rM) = Standard Deviation von rM = Volatilität von rM

--> siehe dieses einfache Beispiel: https://www.investopedia.com/articles/financial-theory/09/ca…

=> und so sah das dann beispielhaft bei Jones aus, wo eben über das Beta einer Aktie die entsprechenden Positionsgrößen adjustiert wurden:

__

der linke comment ist nicht aus obiger Quelle, sondern von hier:

Alfred Winslow Jones Resource Page

https://www.valuewalk.com/alfred-winslow-jones/

Trading Spotlight

Antwort auf Beitrag Nr.: 58.577.690 von faultcode am 31.08.18 00:28:01

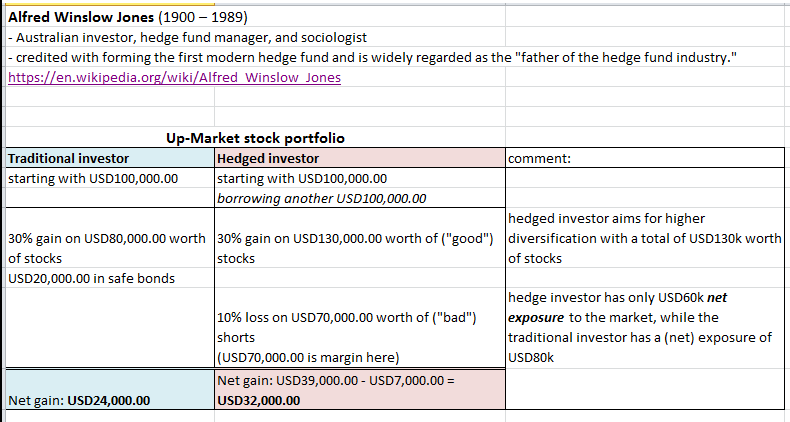

(a) hier das Fonds-Verhalten in einem Bullenmarkt:

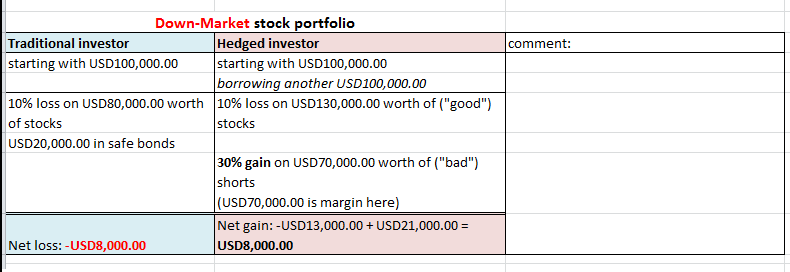

(b) hier das Fonds-Verhalten in einem Bärenmarkt bei selber Ausgangslage des Hedge Fund-Portfolios:

=> oben werden also 3 Basis-Komponenten sichtbar (noch eine im nächsten Posting):

1/ Leverage ("Borrowing") --> ohne Hebel kein Hedge Fund --> so lassen sich nämlich - ohne "wirklich grosses" Vermögen; z.B. "Value" mit Dividenden - nachhaltige und auskömmliche Gewinne erzielen, von denen man auch nach Einkommensteuer (mit Familie) leben kann

2/ immer ein Short-Subportfolio zur Absicherung

3/ Stock picking:

- dieser Teil ist weitestgehend unheikel (heutzutage), was das Long-Subportfolio angeht; siehe oben das Tobin Separation Theorem --> Jones (und spätere HF-Manager) betrieben zwar auch hier Stock picking, aber letztendlich könnte man sich auch (gehebelt) an einem breiten Aktienindex halten --> wobei auch hier nächstes Posting beachten

--> die Kunst besteht beim Stock picking klar auf der Short-Seite:

• hier darf/sollte man sich keinesfalls vertun im Bestreben "schlechte" Aktien (in der aktuellen und zukünftigen Marktphase) zu finden

--> in einem Bärenmarkt müssen solche Aktien überproportional verlieren, um insgesamt einen Portfolio-Gewinn ausweisen zu können

(FC: an dieser Stelle: nicht "schlechte" Aktien mit dazugehörigen "schlechten" Unternehmen verwechseln --> https://www.wallstreet-online.de/diskussion/1184671-23101-23…)

Einen Hedge Fund strukturieren und betreiben: vom Erfinder Alfred Winslow Jones (2): 3 Basis-Komponenten

..und so sieht ein Hedge Fund (HF) nach Alfred Winslow Jones in klassischer Strukturierung aus.(a) hier das Fonds-Verhalten in einem Bullenmarkt:

(b) hier das Fonds-Verhalten in einem Bärenmarkt bei selber Ausgangslage des Hedge Fund-Portfolios:

=> oben werden also 3 Basis-Komponenten sichtbar (noch eine im nächsten Posting):

1/ Leverage ("Borrowing") --> ohne Hebel kein Hedge Fund

--> so lassen sich nämlich - ohne "wirklich grosses" Vermögen; z.B. "Value" mit Dividenden - nachhaltige und auskömmliche Gewinne erzielen, von denen man auch nach Einkommensteuer (mit Familie) leben kann2/ immer ein Short-Subportfolio zur Absicherung

3/ Stock picking:

- dieser Teil ist weitestgehend unheikel (heutzutage), was das Long-Subportfolio angeht; siehe oben das Tobin Separation Theorem --> Jones (und spätere HF-Manager) betrieben zwar auch hier Stock picking, aber letztendlich könnte man sich auch (gehebelt) an einem breiten Aktienindex halten --> wobei auch hier nächstes Posting beachten

--> die Kunst besteht beim Stock picking klar auf der Short-Seite:

• hier darf/sollte man sich keinesfalls vertun im Bestreben "schlechte" Aktien (in der aktuellen und zukünftigen Marktphase) zu finden

--> in einem Bärenmarkt müssen solche Aktien überproportional verlieren, um insgesamt einen Portfolio-Gewinn ausweisen zu können

(FC: an dieser Stelle: nicht "schlechte" Aktien mit dazugehörigen "schlechten" Unternehmen verwechseln

--> https://www.wallstreet-online.de/diskussion/1184671-23101-23…)

Antwort auf Beitrag Nr.: 55.891.324 von faultcode am 06.10.17 02:04:08

=> die Geburt des Hedge Funds im Alleingang (*) durch Alfred Winslow Jones (https://en.wikipedia.org/wiki/Alfred_Winslow_Jones) ab 1949 bis Ende der 50er Jahre.

(*) seine Kinder mussten anfangs beim Number crunching mithelfen!

=> er nahm damit quasi im Alleingang und praktisch gleich 3 spätere akademische Konzepte, wenn auch über Umwege, vorweg, Konzepte deren Autoren (zumindest) später alle mit dem Wirtschaftsnobelpreis ausgezeichnet wurden:

(a) PORTFOLIO SELECTION, Harry Markowitz, first published: March 1952 --> Modern Portfolio Theory (MPT): https://en.wikipedia.org/wiki/Modern_portfolio_theory

(b) Liquidity Preference as Behavior Towards Risk, James Tobin, first published: February 1958 --> Tobin Separation Theorem: https://de.wikipedia.org/wiki/Tobin-Separation

(c) A Simplified Model for Portfolio Analysis, William Sharpe, first published: January 1963 --> Sharpe ratio: https://de.wikipedia.org/wiki/Sharpe-Quotient

Einen Hedge Fund strukturieren und betreiben: vom Erfinder Alfred Winslow Jones (1)

wieder aus obiger Quelle: "More Money MoneyGod: Hedge Funds and the Making of a New Elite" von Sebastian Mallaby, 2010=> die Geburt des Hedge Funds im Alleingang (*) durch Alfred Winslow Jones (https://en.wikipedia.org/wiki/Alfred_Winslow_Jones) ab 1949 bis Ende der 50er Jahre.

(*) seine Kinder mussten anfangs beim Number crunching mithelfen!

=> er nahm damit quasi im Alleingang und praktisch gleich 3 spätere akademische Konzepte, wenn auch über Umwege, vorweg, Konzepte deren Autoren (zumindest) später alle mit dem Wirtschaftsnobelpreis ausgezeichnet wurden:

(a) PORTFOLIO SELECTION, Harry Markowitz, first published: March 1952 --> Modern Portfolio Theory (MPT): https://en.wikipedia.org/wiki/Modern_portfolio_theory

(b) Liquidity Preference as Behavior Towards Risk, James Tobin, first published: February 1958 --> Tobin Separation Theorem: https://de.wikipedia.org/wiki/Tobin-Separation

(c) A Simplified Model for Portfolio Analysis, William Sharpe, first published: January 1963 --> Sharpe ratio: https://de.wikipedia.org/wiki/Sharpe-Quotient

Antwort auf Beitrag Nr.: 55.446.954 von faultcode am 02.08.17 21:51:33

=> das ist aber vor irgendwelchen Einkommensteuern bei irgendwelchen Empfängern, was aber ein anderes Thema ist

Superinvestors

aus MM 2018/08:

=> das ist aber vor irgendwelchen Einkommensteuern bei irgendwelchen Empfängern, was aber ein anderes Thema ist

EMH (Efficient Market Hypothesis): meine beiden Postings dazu

..in diesem Thread, 2017-08:Teil 1/2: https://www.wallstreet-online.de/diskussion/1259319-91-100/d…

Teil 2/2: https://www.wallstreet-online.de/diskussion/1259319-91-100/d…

=> sind ein paar kleine Fehler drin wie z.B. in Teil 1/2 ganz unten:

(oo) "Predicting the trends in stock market prices is a very challenging task due to the many uncertainties involved and many variables that in uence the market value in a particular day...

=> es muss heißen:

(oo) "Predicting the trends in stock market prices is a very challenging task due to the many uncertainties involved and many variables that influence the market value in a particular day...

Antwort auf Beitrag Nr.: 58.002.456 von faultcode am 17.06.18 02:55:25

Great Companies: Looking for Success Secrets in All the Wrong Places (*)

2015: Journal of Investing

http://economics-files.pomona.edu/GarySmith/SuccessSecrets.p…

und:

--> er führt dazu Studien an (da mache ich morgen weiter... schon spät nun...)

..angefangen mit Horace Secrist: https://en.wikipedia.org/wiki/Horace_Secrist:

--> 1933: The Triumph of Mediocrity in Business, der darin feststellte:

• in jeder untersuchten Industrie wurden die erfolgreichsten Unternehmen in Tendenz schlechter, und..

• ..die am wenigsten erfolgreichen Unternehmen erfolgreicher..

..im Laufe der Zeit.

=> seine Erklärung dafür zusammenfassend:

• Wettbewerbsdruck verdünnt Talent (im Laufe der Zeit), oder wie er es nannte:

"Rather mediocrity tends to become the rule."

=> also müss(t)en erfolgreiche Unternehmen schauen, wie sie sich vor dem Wettbewerb mit weniger erfolgreichen Unternehmen schützen können.

———

(A)

Lakonishok und Co. fanden 1994 heraus (+), dass Unternehmen, die erfolgreich waren in Bezug auf Wachstum etc. relativ schlechte Investments waren im Vergleich zu Unternehmen, die weniger erfolgreich waren in denselben Kennzahlen:

=> diese Ergebnisse decken sich mit der Beobachtung, dass Investoren Regression nicht vollständig berücksichtigen und dadurch überrascht sind, wenn Unternehmensgewinner nicht mehr so schnell wachsen wie in der Vergangenheit:

=> und das bringt die Aktienkurse dieser (ehemals) erfolgreichen Unternehmen nach unten

(B)

La Porta fand 1996 heraus (++), dass die Aktien von Unternehmen, denen hohes Gewinnwachstum prognostiziert wurde, sich schlechter entwickelten als von solchen, bei denen die Analysten pessimistischer waren.

(C)

Keil und Co. fanden 2004 heraus (+++), dass Gewinn-Schätzungen systematisch in Extreme fallen, zu optimistisch bei Unternehmen, von denen gute Ergebnisse erwartet werden, und zu pessimistisch bei Unternehmen, von denen schlechte Ergebnisse erwartet werden:

=> die Prognosequalität kann durchgehend und substantiell verbessert werden durch Reduzierung der Varianz von der mittleren Schätzung.

=> daneben fanden diese Autoren - Obacht:

• ein Aktien-Portfolio mit Unternehmen mit pessimistischen Schätzungen schlug ein Aktien-Portfolio mit Unternehmen mit optimistischen Schätzungen

———

...dann die Untersuchung der Unternehmen der beiden Bücher:

• Good to Great: ..., und

• In Search of Excellence

...und dieser Liste:

• Fortune's Most Admired List

=> um aussergewöhnliche Renditen zu untersuchen, gilt es heutzutage das Fama-French four-factor model zu verwenden:

Return = α + β1 * MKT + β2 * SMB + β3 * HML + β4 * UMD + ε

• Return bei Einzel-Aktie oder Aktienportfolio

• MKT = stock market index return - Rendite Staatsanleihen

• SMB = size factor: avg. return on 3 small portfolios - avg. return on 3 big portfolios

• HML = book-to-market factor: avg. return on 2 value portfolios - avg. return on 2 growth portfolios

• UMD = momentum factor: avg. return on 2 high prior return portfolios - avg. return on 2 low prior return portfolios

<Ergebnisse>

Schlussfolgerung:

• die Geheimnisse ein erfolgreiches Unternehmen zu schaffen, bleiben Geheimnisse

• die eigentliche Lektion der Popularität dieser Art von Erfolgsliteratur besteht darin, dass Autoren und Leser diesen fundamentalen Fehler nicht verstehen:

• immer wurden rückwärtsgewandte Studien verwendet!

=> die selektierten Unternehmen in obigen Büchern waren keine Erfolgsgeschichte bzgl. einer Aktienanlage, vielleicht weil sie eben unter der Regression zur Mitte litten.

=> die Unternehmen in obiger Fortune's Most Admired List schlugen allerdings den Markt!

=> als Grund wird genannt, daß in dieser Liste nicht greifbare Faktoren eine Rolle spielen, die der Markt noch nicht eingepreist hat:

=> hier sei auch der Auswahl-Prozess vorwärtsgewandt:

• erst wurden die Auswahlkriterien entworfen und dann nach passenden Unternehmen gesucht (was ich nicht glaube, aber Gary Smith schreibt das halt... )

)

__

(+) Contrarian Investment, Extrapolation, and Risk, Josef Lakonishok, Andrei Shleifer, Robert W. Vishny, First published: December 1994: https://onlinelibrary.wiley.com/doi/full/10.1111/j.1540-6261…

(++) Expectations and the Cross‐Section of Stock Returns, Rafael La Porta, First published: December 1996: https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1540-6261.…

(+++) Shrunken earnings predictions are better predictions, Manfred Keil , Gary Smith & Margaret H. Smith, 2004: http://economics-files.pomona.edu/GarySmith/KeilSmithSmith.p…

Calling a company ‘great’ doesn’t make it a good stock (d) -- Regression to the Mean (2)

zurück zu:Great Companies: Looking for Success Secrets in All the Wrong Places (*)

2015: Journal of Investing

http://economics-files.pomona.edu/GarySmith/SuccessSecrets.p…

und:

--> er führt dazu Studien an (da mache ich morgen weiter... schon spät nun...)

..angefangen mit Horace Secrist: https://en.wikipedia.org/wiki/Horace_Secrist:

--> 1933: The Triumph of Mediocrity in Business, der darin feststellte:

• in jeder untersuchten Industrie wurden die erfolgreichsten Unternehmen in Tendenz schlechter, und..

• ..die am wenigsten erfolgreichen Unternehmen erfolgreicher..

..im Laufe der Zeit.

=> seine Erklärung dafür zusammenfassend:

• Wettbewerbsdruck verdünnt Talent (im Laufe der Zeit), oder wie er es nannte:

"Rather mediocrity tends to become the rule."

=> also müss(t)en erfolgreiche Unternehmen schauen, wie sie sich vor dem Wettbewerb mit weniger erfolgreichen Unternehmen schützen können.

———

(A)

Lakonishok und Co. fanden 1994 heraus (+), dass Unternehmen, die erfolgreich waren in Bezug auf Wachstum etc. relativ schlechte Investments waren im Vergleich zu Unternehmen, die weniger erfolgreich waren in denselben Kennzahlen:

=> diese Ergebnisse decken sich mit der Beobachtung, dass Investoren Regression nicht vollständig berücksichtigen und dadurch überrascht sind, wenn Unternehmensgewinner nicht mehr so schnell wachsen wie in der Vergangenheit:

=> und das bringt die Aktienkurse dieser (ehemals) erfolgreichen Unternehmen nach unten

(B)

La Porta fand 1996 heraus (++), dass die Aktien von Unternehmen, denen hohes Gewinnwachstum prognostiziert wurde, sich schlechter entwickelten als von solchen, bei denen die Analysten pessimistischer waren.

(C)

Keil und Co. fanden 2004 heraus (+++), dass Gewinn-Schätzungen systematisch in Extreme fallen, zu optimistisch bei Unternehmen, von denen gute Ergebnisse erwartet werden, und zu pessimistisch bei Unternehmen, von denen schlechte Ergebnisse erwartet werden:

=> die Prognosequalität kann durchgehend und substantiell verbessert werden durch Reduzierung der Varianz von der mittleren Schätzung.

=> daneben fanden diese Autoren - Obacht:

• ein Aktien-Portfolio mit Unternehmen mit pessimistischen Schätzungen schlug ein Aktien-Portfolio mit Unternehmen mit optimistischen Schätzungen

———

...dann die Untersuchung der Unternehmen der beiden Bücher:

• Good to Great: ..., und

• In Search of Excellence

...und dieser Liste:

• Fortune's Most Admired List

=> um aussergewöhnliche Renditen zu untersuchen, gilt es heutzutage das Fama-French four-factor model zu verwenden:

Return = α + β1 * MKT + β2 * SMB + β3 * HML + β4 * UMD + ε

• Return bei Einzel-Aktie oder Aktienportfolio

• MKT = stock market index return - Rendite Staatsanleihen

• SMB = size factor: avg. return on 3 small portfolios - avg. return on 3 big portfolios

• HML = book-to-market factor: avg. return on 2 value portfolios - avg. return on 2 growth portfolios

• UMD = momentum factor: avg. return on 2 high prior return portfolios - avg. return on 2 low prior return portfolios

<Ergebnisse>

Schlussfolgerung:

• die Geheimnisse ein erfolgreiches Unternehmen zu schaffen, bleiben Geheimnisse

• die eigentliche Lektion der Popularität dieser Art von Erfolgsliteratur besteht darin, dass Autoren und Leser diesen fundamentalen Fehler nicht verstehen:

• immer wurden rückwärtsgewandte Studien verwendet!

=> die selektierten Unternehmen in obigen Büchern waren keine Erfolgsgeschichte bzgl. einer Aktienanlage, vielleicht weil sie eben unter der Regression zur Mitte litten.

=> die Unternehmen in obiger Fortune's Most Admired List schlugen allerdings den Markt!

=> als Grund wird genannt, daß in dieser Liste nicht greifbare Faktoren eine Rolle spielen, die der Markt noch nicht eingepreist hat:

=> hier sei auch der Auswahl-Prozess vorwärtsgewandt:

• erst wurden die Auswahlkriterien entworfen und dann nach passenden Unternehmen gesucht (was ich nicht glaube, aber Gary Smith schreibt das halt...

)

)__

(+) Contrarian Investment, Extrapolation, and Risk, Josef Lakonishok, Andrei Shleifer, Robert W. Vishny, First published: December 1994: https://onlinelibrary.wiley.com/doi/full/10.1111/j.1540-6261…

(++) Expectations and the Cross‐Section of Stock Returns, Rafael La Porta, First published: December 1996: https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1540-6261.…

(+++) Shrunken earnings predictions are better predictions, Manfred Keil , Gary Smith & Margaret H. Smith, 2004: http://economics-files.pomona.edu/GarySmith/KeilSmithSmith.p…

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · dpa-AFX · Applied Materials |

18.04.24 · dpa-AFX · Alaska Air Group |

18.04.24 · dpa-AFX · Applied Materials |

18.04.24 · dpa-AFX · Dow Jones |

18.04.24 · dpa-AFX · Boeing |

18.04.24 · wallstreetONLINE Redaktion · Dow Jones |

18.04.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 | |

| 22.01.24 | |

| 18.01.24 | |

| 16.01.24 |