Meine kleine Sammlung an Börsenstatistiken (Seite 16)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 4

Gesamt: 23.425

Gesamt: 23.425

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

22.04.24 · wallstreetONLINE Redaktion |

22.04.24 · dpa-AFX |

22.04.24 · dpa-AFX |

22.04.24 · dpa-AFX |

22.04.24 · Markus Fugmann Anzeige |

Geopolitische Risiken: Klude: So reagieren Anleger jetzt richtig!

Geopolitische Risiken: Klude: So reagieren Anleger jetzt richtig!Beitrag zu dieser Diskussion schreiben

internationale REIT's als Lösung für ein (vordergründiges) Diversifikationsproblem? (1)

Eher nicht - siehe 2008:

aus:

- Euronext Reitsmarket Global Balanced NR Index

- Euronext Reitsmarket Global Conviction NR Index

NR = Net Return --> mit/ohne ausl. Quellensteuer auf Dividenden? = TRN = Net Total Return beim Dow Jones Global Select Real Estate Sec. TRN Index

aus: https://www.reitsmarket.com/

--> ich sehe nur, dass 2017 nicht gut lief (im Ggs. zu globalen Aktien) --> Mean reversion 2018?

War hier die Angst des Kaninchen vor der Schlange grösser als die tatsächliche Gefahr? (in Form von Zinserhöhungen).

Beide Indizes sind nicht wirklich global, sondern stark USA/CAN-lastig. Die EM-REIT's seien so volatil - wie gelesen im GS-Magazin 02/2018 im Interview.

Auch aufschlussreich:

- "Conviction" läuft nicht besser als "Balanced" -- siehe bei Actuarial performance (annualised):

"Conviction"

- 5Y: 8.96%

- since inception (2006): 8.46%

"Balanced"

- 5Y: +.9.92%

- since inception: +7.87%

=> mMn ist es totaler Quatsch hier 2 Indizes, die so nahe beieinander liegen nach einem solangen Zeitraum (2006-2017) zu konstruieren --> verursacht nur Kosten:

--> reicht doch, wenn man sagt "blau" ist besser als "braun":

Aber damit nicht genug! Man hat gleich 6 Indizes draus gemacht!

--> https://www.euronext.com/en/market-data-news/view/14326

- mit NR

- ohne NR

- als Decrement --> a pre-determined amount (a ‘synthetic dividend’) is withdrawn periodically:

NL0012645238 Euronext Reitsmarket Global Balanced

NL0012645246 Euronext Reitsmarket Global Balanced NR

NL0012645253 Euronext Reitsmarket Global Balanced DECR

NL0012645204 Euronext Reitsmarket Global Conviction

NL0012645212 Euronext Reitsmarket Global Conviction NR

NL0012645220 Euronext Reitsmarket Global Conviction DECR

=> d.h., auch "mittel-" bis "langfristig" hängt es massgeblich vom Zufall für den Anleger ab, welche Performance er zu erwarten da, da sich der "Conviction"-Index ja nicht nachhaltig vom "Balanced"-Index absetzen kann.

Ausserdem: das sind nur virtuelle Indezes --> über die Performance eines dazugehörigen Produktes sagen sie nichts aus. Siehe Behandlung von ausl. Quellensteuer bei einem solchen möglichen Produkt (+ Gebühren und andere Steuern.)

Antwort auf Beitrag Nr.: 55.614.098 von faultcode am 28.08.17 19:44:32

=> Aussage:

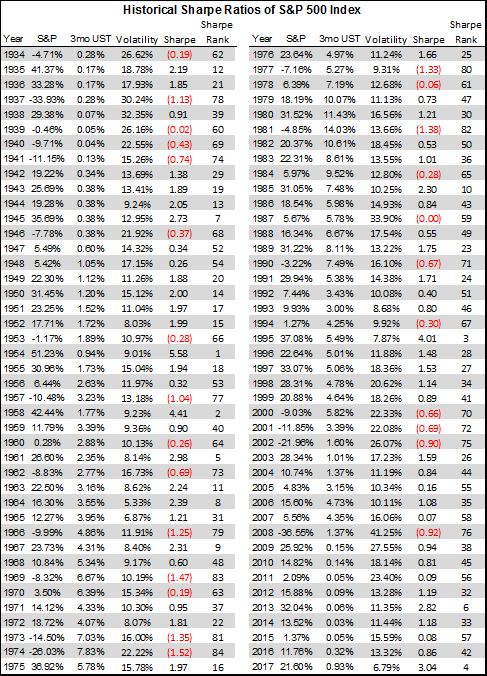

- auch nach dem "Jahrhundert-Sharpe ratio" von sagenhaften 3.04 beim S&P500 kann das Börsenjahr 2018 auch noch gut bleiben (+).

=> klar ist das Sharpe ratio 2017 (beim S&P500) so hoch und damit exzellent gewesen, wenn die Vola beim S&P500 eben so niedrig (geshortet!) war:

SRa = (R|a - R|b) / sigma|a

* SRa = Sharpe ratio S&P500

* R|a = actual return S&P500

* R|a = actual return 3-months T-bill --> meine Meinung dazu --> (++)

* sigma|a = standard deviation = (annual) volatility des S&P500

Quelle zu oben:

Historical S&P Sharpe Ratios And Thoughts On 2018

https://seekingalpha.com/article/4144483-historical-s-and-p-…

=> (+)

...While strong risk-adjusted returns have historically led to decent absolute returns in the following year, I would note that none of the top ten Sharpe Ratio years were followed by improving Sharpe ratios the next year.

In 2018, we know that we are likely to see higher short-term rates from Fed tightening. As trading action on Friday and Monday can attest, we are also likely to see an uptick in volatility from historically low levels.

Risk-adjusted returns are very likely to be lower in 2018 than what we enjoyed in 2017, and investors should adjust their expectations accordingly when making portfolio construction decisions.

------------------------------

(++)

2017: SRa|SP500 = (21.6% - 0.93%) / 6.79% = 3.04

=> soweit, so gut:

- ABER eine 3-months T-bill stellt eben nur 3 Monate lang eine annualisierte Rendite von (hier) 0.93% dar!

Die nächste 3-months T-bill eben eine etwas andere, solange bis die 12 Monate voll sind!

=> das ist eine sehr vereinfachende Rechnung, gerade in Jahren mit schwankendem (risikolosen) Zins --> dann müsste man theoretisch auch noch die Vola der T-bills berücksichtigen!!

=> es wäre besser gewesen, eine 1-Year T-bill am 1.1. bzw. Januar jeden Jahres zu verwenden:

- hier 2017-01: 0.80% aus https://fred.stlouisfed.org/series/TB1YR

=> ...und schon haben wir ein SRa|SP500 von sogar 3.06 ohne Vola-Korrektur!

S&P500: Sharpe ratios 1934 - 2017 ---> 2018e

=> Aussage:

- auch nach dem "Jahrhundert-Sharpe ratio" von sagenhaften 3.04 beim S&P500 kann das Börsenjahr 2018 auch noch gut bleiben (+).

=> klar ist das Sharpe ratio 2017 (beim S&P500) so hoch und damit exzellent gewesen, wenn die Vola beim S&P500 eben so niedrig (geshortet!) war:

SRa = (R|a - R|b) / sigma|a

* SRa = Sharpe ratio S&P500

* R|a = actual return S&P500

* R|a = actual return 3-months T-bill --> meine Meinung dazu --> (++)

* sigma|a = standard deviation = (annual) volatility des S&P500

Quelle zu oben:

Historical S&P Sharpe Ratios And Thoughts On 2018

https://seekingalpha.com/article/4144483-historical-s-and-p-…

=> (+)

...While strong risk-adjusted returns have historically led to decent absolute returns in the following year, I would note that none of the top ten Sharpe Ratio years were followed by improving Sharpe ratios the next year.

In 2018, we know that we are likely to see higher short-term rates from Fed tightening. As trading action on Friday and Monday can attest, we are also likely to see an uptick in volatility from historically low levels.

Risk-adjusted returns are very likely to be lower in 2018 than what we enjoyed in 2017, and investors should adjust their expectations accordingly when making portfolio construction decisions.

------------------------------

(++)

2017: SRa|SP500 = (21.6% - 0.93%) / 6.79% = 3.04

=> soweit, so gut:

- ABER eine 3-months T-bill stellt eben nur 3 Monate lang eine annualisierte Rendite von (hier) 0.93% dar!

Die nächste 3-months T-bill eben eine etwas andere, solange bis die 12 Monate voll sind!

=> das ist eine sehr vereinfachende Rechnung, gerade in Jahren mit schwankendem (risikolosen) Zins --> dann müsste man theoretisch auch noch die Vola der T-bills berücksichtigen!!

=> es wäre besser gewesen, eine 1-Year T-bill am 1.1. bzw. Januar jeden Jahres zu verwenden:

- hier 2017-01: 0.80% aus https://fred.stlouisfed.org/series/TB1YR

=> ...und schon haben wir ein SRa|SP500 von sogar 3.06 ohne Vola-Korrektur!

Antwort auf Beitrag Nr.: 56.593.979 von faultcode am 02.01.18 22:47:54

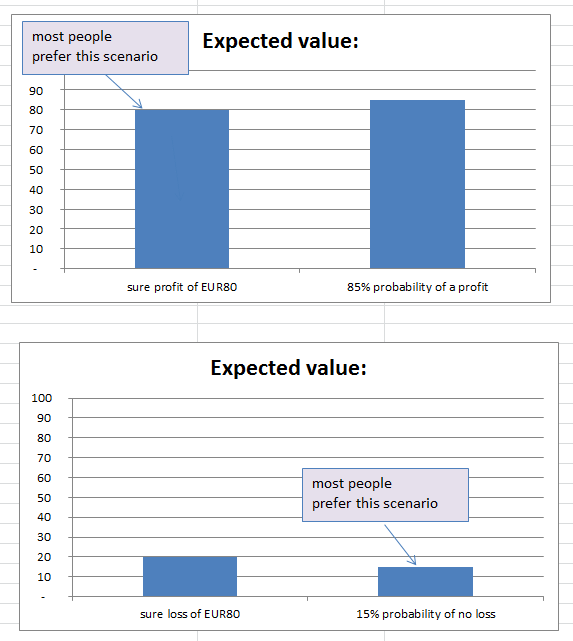

EN: https://en.wikipedia.org/wiki/Prospect_theory

hier eine Veranschaulichung des oben genannten Beispiels:

Weiter gedacht:

Nun, einmal ist bekanntlich keinmal.

Aber wie sieht es aus, wenn sich ein Marktteilnehmer 10-mal hintereinander, so wie oben die Mehrheit, entscheidet? (Und unter der Annahme, dass jede Wette von der vorherigen unabhängig ist.) =>

im Original: "Prospect Theory"

https://de.wikipedia.org/wiki/Prospect_TheoryEN: https://en.wikipedia.org/wiki/Prospect_theory

hier eine Veranschaulichung des oben genannten Beispiels:

Weiter gedacht:

Nun, einmal ist bekanntlich keinmal.

Aber wie sieht es aus, wenn sich ein Marktteilnehmer 10-mal hintereinander, so wie oben die Mehrheit, entscheidet? (Und unter der Annahme, dass jede Wette von der vorherigen unabhängig ist.) =>

Antwort auf Beitrag Nr.: 56.441.869 von faultcode am 13.12.17 20:10:03

=> Neue Erwartungstheorie (1979):

1/ Menschen scheuen Risiken, solang ein sicherer Gewinn winkt

2/ droht allerdings ein Verlust, sind sie plötzlich zu hohen Risiken bereit, um ihn abzuwenden

Beispiel:

Bietet sich die Wahl zwischen einem sicheren Gewinn von 80 Dollar oder einer 85-prozentigen Chance auf 100 Dollar (bei 15 Prozent Risiko des Totalausfalls), so entschieden sich die meisten Menschen für die sicheren 80 Dollar.

Das ist aber nicht so, wenn man das Beispiel einfach umdreht: Sind sie vor die Wahl gestellt zwischen einem sicheren Verlust von 80 Dollar und der 15-Prozent-Chance auf gar keinen Verlust, wählten die meisten Menschen das Risiko - trotz der 85 prozentigen Wahrscheinlichkeit, am Ende sogar 100 Dollar zu verlieren.

Behavioral finance (BF): Neue Erwartungstheorie

aus: http://www.spiegel.de/wissenschaft/mensch/risiko-psychologie…=> Neue Erwartungstheorie (1979):

1/ Menschen scheuen Risiken, solang ein sicherer Gewinn winkt

2/ droht allerdings ein Verlust, sind sie plötzlich zu hohen Risiken bereit, um ihn abzuwenden

Beispiel:

Bietet sich die Wahl zwischen einem sicheren Gewinn von 80 Dollar oder einer 85-prozentigen Chance auf 100 Dollar (bei 15 Prozent Risiko des Totalausfalls), so entschieden sich die meisten Menschen für die sicheren 80 Dollar.

Das ist aber nicht so, wenn man das Beispiel einfach umdreht: Sind sie vor die Wahl gestellt zwischen einem sicheren Verlust von 80 Dollar und der 15-Prozent-Chance auf gar keinen Verlust, wählten die meisten Menschen das Risiko - trotz der 85 prozentigen Wahrscheinlichkeit, am Ende sogar 100 Dollar zu verlieren.

Die optimale Wettgrösse - Kelly-Kriterium

zu: https://www.wallstreet-online.de/diskussion/1230061-2331-234…als ergänzendes Präventiv-Argument für solche Art von Rechnungen ganz generell:

Scholes von Black-Scholes und Merton (beide Wirtschafts-Nobelpreis) sassen später im BoD des LTCM-Fonds, und haben dessen komplette Schrottung supervisiert.

Warum?

--> ausgerechnet als es unerwartet eng bei LTCM wurde, ist die allgemeine Markt-Vola nicht gefallen (die unterlagerte Wette), sondern weiter gestiegen!

https://en.wikipedia.org/wiki/Long-Term_Capital_Management --> hier genauer nachzulesen: https://en.wikipedia.org/wiki/More_Money_Than_God

=> und die haben nicht nur Postings bekommen; sondern richtig Pfeffer:

1/ war LTCM Long in einer Position (es sprach sich allmählich herum), war ein Teil der Wallstreet (zum Schluss) gezielt Short

2/ war LTCM Short in einer Position (dito), war ein Teil der Wallstreet (zum Schluss) gezielt Long

mit 1/ und 2/ rechnete niemand wirklich bei LTCM

__

=> weitere Wettgrössen in Abhängigkeit von geänderten Annahmen = geänderten Eingangsgrössen:

=> ein sehr weites, multidimensionales Parameterfeld schon bei dieser sehr, sehr einfachen Rechnung -- welches sich in Wahrheit an wahrscheinlich vielen (aber nicht allen) Handelstagen im Jahr verschiebt, und an manchen Handelstagen sogar sprunghaft.

=> das Spiel (egal wie aufwendig gerechnet), ist zumindest in Grundzügen klar:

a/ der zu erwartende Drift muss auskömmlich positiv sein über alle Szenarien hinweg

b/ eine niedrige Vola hebt die Grösse der "optimalen" Wette

Trading Spotlight

Antwort auf Beitrag Nr.: 56.441.869 von faultcode am 13.12.17 20:10:03

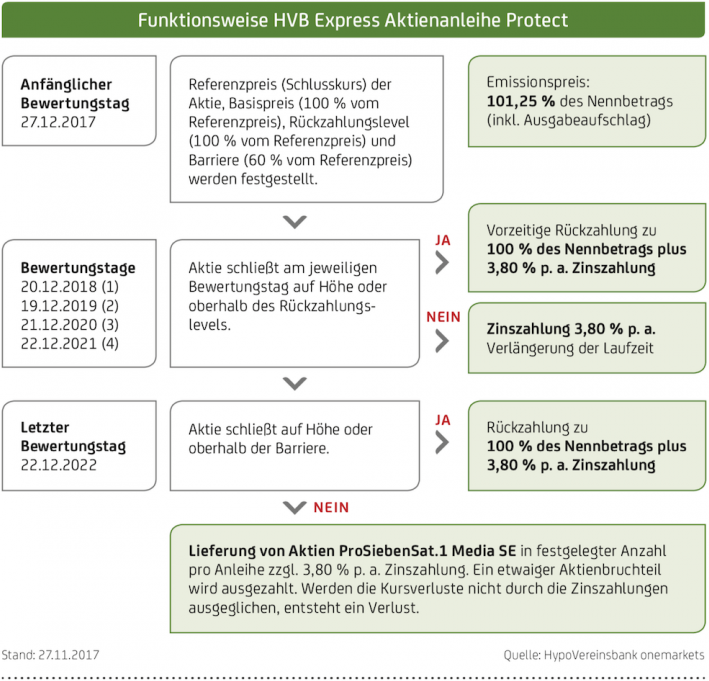

Auch der Bankberater versteht es nicht wirklich (da belastbar nur in irgendeinem Backoffice durchsimuliert) und soll es auch nicht, damit gar nicht erst Skrupel beim Verkauf aufkommen.

Z.B. beim Wachstumsmarkt Aktienanleihen (*) - Instrumente des legalisierten Betrugs:

- aktuelles Beispiel (unter schier endlos vielen): ISIN DE000HVB2530

https://www.hypovereinsbank.de/portal?view=/de/privatkunden/…

Risiken:

- der Ausgabeaufschlag muss erst verdient werden (trivial)

- die (typische) Laufzeit von 5 (langen) Jahren:

__- die Aktie steigt bis dahin

__- die Aktie fällt bis dahin unter 60% des Schlusskurses vom 27.12.2017 (XETRA?)

- das Emittenten-Risiko

(- ausserordentliche Kündigungsrechte?)

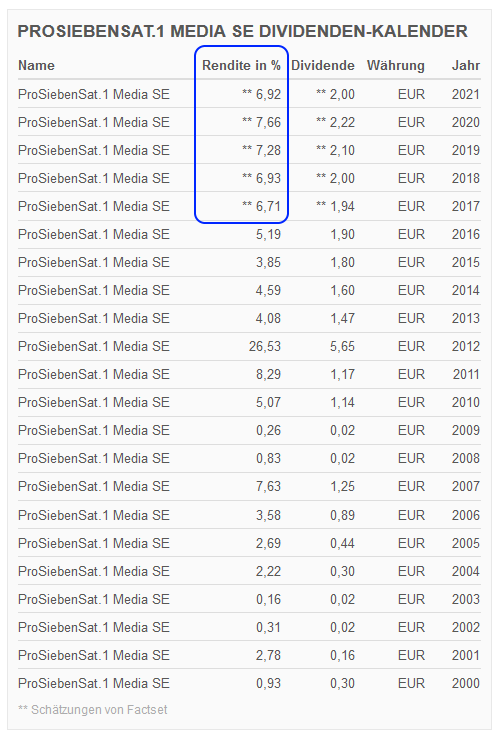

--> wie hoch ist die Wahrscheinlichkeit, dass die ProSiebenSat.1 Media SE-Aktie in 5 Jahren in Tendenz leicht fallend, möglichst homogen, läuft?

=> verschwindend gering bei einem Unternehmen, was in einer erheblichen Umbruchsituation steckt.

=> als Kleinanleger verdiene ich hier nur wirklich, wenn die P7-Aktie am 22.12.2022 auf knapp über 60.0% des Schlusskurses vom 27.12.2017 gefallen ist - und bis dahin keine Anstalten machte nach oben auszubrechen.

Geht der P7-Turnaround schief bis zum 22.12.2022, trage ich das volle Risiko, nicht die Bank, die sich über das vereinnahmte Geld (+ Aufschlag) am 27.12.2017 freut.

"Protect" bezieht sich hier im Wesentlichen auf den Emittenten, einer Tochter der Unicredit: https://www.wallstreet-online.de/aktien/unicredit-aktie (**)

Wenn ich die P7-Aktie direkt kaufe, könnte ich bis Ende 2022 durchaus ansehliche Dividenden kassieren, die einen möglichen weiteren Wertverlust der Aktie selber abfedern würden, was die Aktienanleihe ja vorgibt zu tun. An jedem Aufschwung nehme ich aber zu 100% teil => nicht alles ist (negatives) Value-at-Risk hier!:

Wenn ich nun für 5 Jahre, 6.8% Div.-Rendite nehme, federt das schon mal 5 x 6.8% Kursverlust ab = 34.0%. Unter 60% bekommt man die Aktien und bis dahin 5 x 3.8% Zinsen p.a. = 19.0% (keine Wiederanlage überall).

=> d.h., der (günstige) Erwartungswert für einen Verlust der Bank beträgt: 100% - 60% - 34.0% + 19.0% = 25% und das des Kunden entsprechend 100% - 25% = 75%.

So einfach ist es aber nicht, da P7 bei weiteren Schwierigkeiten doch die heilige Dividende kürzen könnte, sagen wir auf aggressive 2% Div.-Rendite:

=> ein ungünstiger Erwartungswert für einen Verlust der Bank beträgt nun: 100% - 60% - 10.0% + 19.0% = 49%.

=> daran sieht man, unter welchem hohen Druck der neue P7-CEO stehen wird, die Dividende nach den FactSet-Schätzungen auch auszubezahlen - und keinesfalls signifikante Kürzungen vorzunehmen.

Wenn wir uns (willkürlich, aber nicht unsinnig) auf die Mitte einigen, dann steht ein mittlerer Erwartungswert für einen Verlust der Bank bei: (25% + 49%) / 2 = 37%:

=> der Trick der HVB ist es nun laufend genügend Aktienanleihen zu emittieren, um ihr eigenes Risiko ausreichend zu streuen: https://kurse.hypovereinsbank.de/hvb-markets/derivatives/ind…

Ich gehe davon aus, dass die HVB am 27.12.2017 tatsächlich für das entsprechende Geld P7-Aktien kauft - und in die eigenen Bücher nimmt. Ein zusätzliches Risiko für die HVB besteht dann noch darin, dass sie für den 27.12.2017 und danach nicht genügend Käufer ihrer Aktienanleihe findet.

Und damit das nicht passiert, muss Herr Richard Pfadenhauer/HVB und Co. auf dt. Finanz-Folklore-Seiten Reklame für dieses Produkt machen, z.B. hier: http://www.ariva.de/news/kolumnen/prosiebensat-1-sendeschlus…

Und: wenn ich als kleine Mann/Frau sowieso bei einer Aktienanleihe das Emittenten-Risiko trage, warum dann nicht gleich auf der Eigenkapitalseite der Bank selber stehen?

=> dann könnte man ja den Kauf von Unicredit-Aktien (zum selben Betrag) ins Auge fassen.

=> solche strukturierten Bankprodukte sind in Wahrheit (unter fast allen Umständen) Unsinn und Wahnsinn zugleich aus Sicht des Kleinanlegers.

(*) http://www.faz.net/aktuell/finanzen/anleihen-zinsen/modeprod…

BF: das Risikoprofil eines Wertpapieres nicht verstehen

Zur BF beim kleinen Retail-Anleger gehört auch, dass das Zielpublikum unter ihnen das Risikoprofil eines (strukturierten) Wertpapieres nicht versteht. Auch der Bankberater versteht es nicht wirklich (da belastbar nur in irgendeinem Backoffice durchsimuliert) und soll es auch nicht, damit gar nicht erst Skrupel beim Verkauf aufkommen.

Z.B. beim Wachstumsmarkt Aktienanleihen (*) - Instrumente des legalisierten Betrugs:

- aktuelles Beispiel (unter schier endlos vielen): ISIN DE000HVB2530

https://www.hypovereinsbank.de/portal?view=/de/privatkunden/…

Risiken:

- der Ausgabeaufschlag muss erst verdient werden (trivial)

- die (typische) Laufzeit von 5 (langen) Jahren:

__- die Aktie steigt bis dahin

__- die Aktie fällt bis dahin unter 60% des Schlusskurses vom 27.12.2017 (XETRA?)

- das Emittenten-Risiko

(- ausserordentliche Kündigungsrechte?)

--> wie hoch ist die Wahrscheinlichkeit, dass die ProSiebenSat.1 Media SE-Aktie in 5 Jahren in Tendenz leicht fallend, möglichst homogen, läuft?

=> verschwindend gering bei einem Unternehmen, was in einer erheblichen Umbruchsituation steckt.

=> als Kleinanleger verdiene ich hier nur wirklich, wenn die P7-Aktie am 22.12.2022 auf knapp über 60.0% des Schlusskurses vom 27.12.2017 gefallen ist - und bis dahin keine Anstalten machte nach oben auszubrechen.

Geht der P7-Turnaround schief bis zum 22.12.2022, trage ich das volle Risiko, nicht die Bank, die sich über das vereinnahmte Geld (+ Aufschlag) am 27.12.2017 freut.

"Protect" bezieht sich hier im Wesentlichen auf den Emittenten, einer Tochter der Unicredit: https://www.wallstreet-online.de/aktien/unicredit-aktie (**)

Wenn ich die P7-Aktie direkt kaufe, könnte ich bis Ende 2022 durchaus ansehliche Dividenden kassieren, die einen möglichen weiteren Wertverlust der Aktie selber abfedern würden, was die Aktienanleihe ja vorgibt zu tun. An jedem Aufschwung nehme ich aber zu 100% teil => nicht alles ist (negatives) Value-at-Risk hier!:

Wenn ich nun für 5 Jahre, 6.8% Div.-Rendite nehme, federt das schon mal 5 x 6.8% Kursverlust ab = 34.0%. Unter 60% bekommt man die Aktien und bis dahin 5 x 3.8% Zinsen p.a. = 19.0% (keine Wiederanlage überall).

=> d.h., der (günstige) Erwartungswert für einen Verlust der Bank beträgt: 100% - 60% - 34.0% + 19.0% = 25% und das des Kunden entsprechend 100% - 25% = 75%.

So einfach ist es aber nicht, da P7 bei weiteren Schwierigkeiten doch die heilige Dividende kürzen könnte, sagen wir auf aggressive 2% Div.-Rendite:

=> ein ungünstiger Erwartungswert für einen Verlust der Bank beträgt nun: 100% - 60% - 10.0% + 19.0% = 49%.

=> daran sieht man, unter welchem hohen Druck der neue P7-CEO stehen wird, die Dividende nach den FactSet-Schätzungen auch auszubezahlen - und keinesfalls signifikante Kürzungen vorzunehmen.

Wenn wir uns (willkürlich, aber nicht unsinnig) auf die Mitte einigen, dann steht ein mittlerer Erwartungswert für einen Verlust der Bank bei: (25% + 49%) / 2 = 37%:

=> der Trick der HVB ist es nun laufend genügend Aktienanleihen zu emittieren, um ihr eigenes Risiko ausreichend zu streuen: https://kurse.hypovereinsbank.de/hvb-markets/derivatives/ind…

Ich gehe davon aus, dass die HVB am 27.12.2017 tatsächlich für das entsprechende Geld P7-Aktien kauft - und in die eigenen Bücher nimmt. Ein zusätzliches Risiko für die HVB besteht dann noch darin, dass sie für den 27.12.2017 und danach nicht genügend Käufer ihrer Aktienanleihe findet.

Und damit das nicht passiert, muss Herr Richard Pfadenhauer/HVB und Co. auf dt. Finanz-Folklore-Seiten Reklame für dieses Produkt machen, z.B. hier: http://www.ariva.de/news/kolumnen/prosiebensat-1-sendeschlus…

Und: wenn ich als kleine Mann/Frau sowieso bei einer Aktienanleihe das Emittenten-Risiko trage, warum dann nicht gleich auf der Eigenkapitalseite der Bank selber stehen?

=> dann könnte man ja den Kauf von Unicredit-Aktien (zum selben Betrag) ins Auge fassen.

=> solche strukturierten Bankprodukte sind in Wahrheit (unter fast allen Umständen) Unsinn und Wahnsinn zugleich aus Sicht des Kleinanlegers.

(*) http://www.faz.net/aktuell/finanzen/anleihen-zinsen/modeprod…

Antwort auf Beitrag Nr.: 55.606.559 von faultcode am 27.08.17 16:25:25

aus seinem Opus magnum:

mit dieser Sehr-Kurz-Zusammenfassung dieser Nicht-Nebenbei-Lektüre:

https://www.proximus.be/en/id_b_cb_kahneman_thinking_fast_an…

(*) wurde gelöscht bei EVT --> das wird noch böse enden für einige Marktteilnehmer.

--> das wird noch böse enden für einige Marktteilnehmer.

Behavioral finance (BF): Daniel Kahneman

Ich stelle ihn hier kurz rein im Kontext (*). Sollte man nämlich im Zusammenhang mit BF mal gehört haben:

aus seinem Opus magnum:

mit dieser Sehr-Kurz-Zusammenfassung dieser Nicht-Nebenbei-Lektüre:

https://www.proximus.be/en/id_b_cb_kahneman_thinking_fast_an…

(*) wurde gelöscht bei EVT

--> das wird noch böse enden für einige Marktteilnehmer. Denken in Subportfolios

Wie hier am Beispiel Lithium vorgestellt: https://www.wallstreet-online.de/diskussion/1254052-1-10/kle…, habe ich nun mein ursprüngliches - und langjähriges - Subportfolio "Food&Crops" nochmals unterteilt in:- Crops

- Food

also quasi - wie bei Ölproduzenten und Ölrefinern - in "Upstream" und "Downstream".

Denn es wurde mir nach der vergangenen Handelswoche klar: bei Crops (und Co. wie Rinderzucht) stimmt etwas grundsätzlich nicht. Etwas, was dafür sorgen wird, dass es Crops-Aktien, ausser den üblichen Auf's und Ab's, auch in den nächsten Jahren aller Wahrscheinlichkeit nach sehr schwer haben werden:

https://www.wallstreet-online.de/diskussion/1161889-71-80/ag…

Das machte sich auch in der Subportfolio-Performance bemerkbar. Die Crops-Aktien zogen nämlich die Food-Aktien überwiegend nach unten. Ja, AUSTRALIAN AGRICULTURAL/AU000000AAC9/https://www.wallstreet-online.de/aktien/australian-agricultu… habe ich vor dem steilen Anstieg ganz gut erwischt, nur um mittlerweile ohne jegliche Positiv-Performance dazustehen:

Zufälligerweise sind in jedem der neuen Subportfolios nun 3 Werte enthalten. Da war doch was? --> https://www.wallstreet-online.de/diskussion/1254052-1-10/kle…

=> aber damit ist nun Schluss. Das Crops-Subportfolio hat zwar z.Z. nur einen Anteil am Gesamt-Portfolio von weniger als 2%, wird aber bei Erholung aufgelöst. Da wird nicht mehr gewartet auf eine säkulare Erholung. Aber in Panik nun zu verkaufen, wo es 2 von 3 Werten letzte Woche zerlegt hat, werde ich auch nicht tun, nicht bei <2%.

Insgesamt ist das Crops-Subportfolio seit Anfang 2015 bei +/-0% vor Verkauf angelangt.

Antwort auf Beitrag Nr.: 55.548.111 von faultcode am 17.08.17 23:01:47

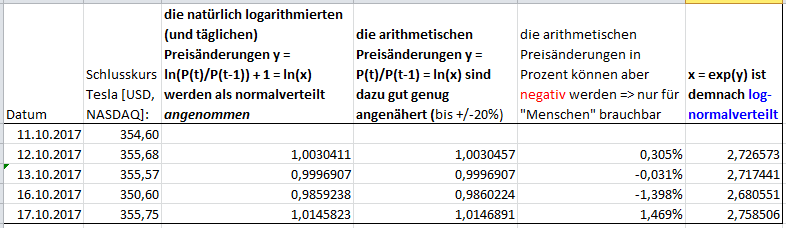

aus Posting: https://www.wallstreet-online.de/diskussion/1184671-29851-29… mit mehr Erläuterungen.

Lognormal: Zahlenbeispiel dazu

zur Veranschaulichung:

aus Posting: https://www.wallstreet-online.de/diskussion/1184671-29851-29… mit mehr Erläuterungen.

Antwort auf Beitrag Nr.: 55.891.345 von faultcode am 06.10.17 02:41:39

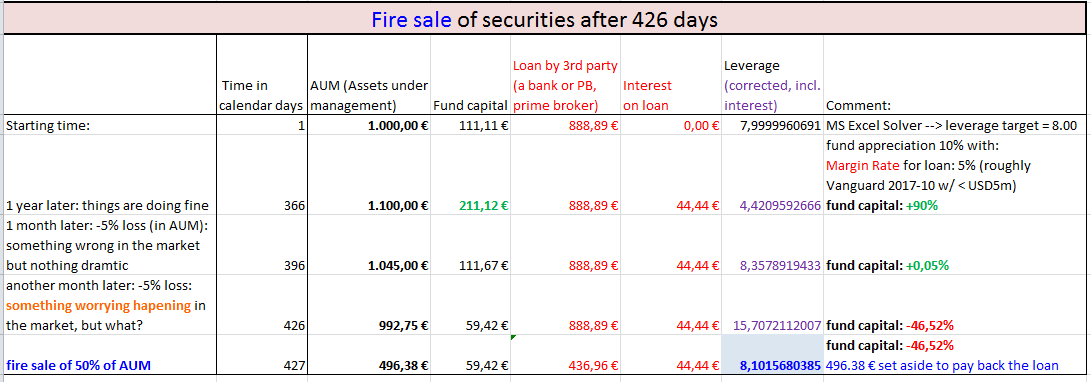

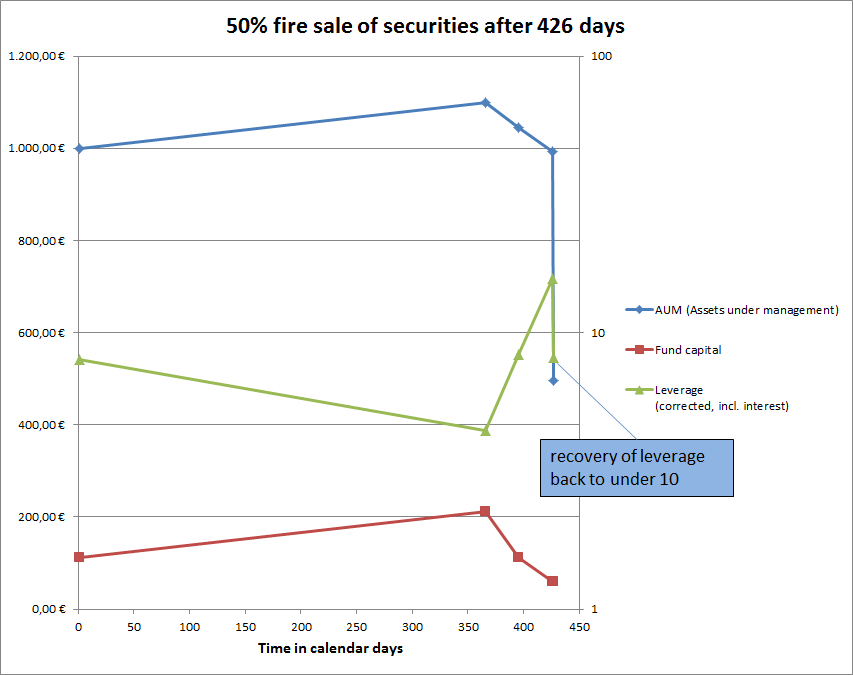

(a) wird zunächst versucht, mit eigenen Mitteln den Hebel wieder in Richtung 1:10 zu bringen, indem man z.B. Notverkäufe vornimmt

=> hier hilft eine Veranschaulichung, da es sich um den idR naheliegenden Weg aus einer Krisensituation handelt, nämlich den Notverkauf im betroffenen Fonds:

=> wie man sieht, kann man nach 2 x -5% Wertrückgang im Fonds durch den Notverkauf des halben Fondsvermögens einen Hebel wieder in Richtung des Ursprunghebels von 8 zurückbringen:

Es bleibt feststellen, dass nach so einem 50%-Notverkauf (und Hebel 8) nach 2 x -5% Marktrückgang das halbe Eigenkapital für eine ganze Weile weg ist - und damit das der (Mit-)Anleger auch.

__

In magenta habe ich Korrekturen beim Hebel in obiger Tabelle vorgenommen, weil man ja sinnigerweise auch die aufgelaufenen Zinsen des Kredites berücksichtigen sollte. Man sieht:

Spekulation mit hohem Fremdkapitalanteil ist zwangsläufig mit sehr hohen - und nicht nur hohen - Risiken verbunden, auch bereits bei eher kleinen Marktkorrekturen.

Daher haben entsprechende Marktteilnehmer auch entsprechende Hedges, also Absicherungen im wahrsten Sinne des Wortes, laufen; zumindest sollten sie das nach 2009 machen.

Nachdem man aber mit solchen Portfolio-Absicherungsgeschäften nicht alleine unterwegs ist, kommt es zwangsweise zu einer fortlaufenden und uferlosen Verknüpfung von Risiken quer durch die globale Finanzindustrie:

=> dieses ungute Phänomen soll in diesem gelobten Buch beschrieben worden sein, was bei mir aber nur auf der Wunschliste steht:

A Demon of Our Own Design: Markets, Hedge Funds, and the Perils of Financial Innovation

http://eu.wiley.com/WileyCDA/WileyTitle/productCd-0471227277…

vom Hedge Fund Manager Richard Bookstaber, welches im Oktober 2008, also auf dem Höhepunkt der Finanzkrise, erschien (Wer hat dann noch Zeit zu lesen, mitten in der Krise??).

(c) eine dritte Rettungs-Möglichkeit wäre es, in einem anderen Portfolio Verkäufe vorzunehmen (um das Schieflagen-Portfolio mit Eigenkapital aufzupeppen),

oder

(d) eigene Cash-Reserven anzuzapfen, so wie bei dem damaligen Hedge Fund von Goldman Sachs, denen praktischerweise von der Mutter(-Bank) mit USDN.Nb Cash unter die Arme gegriffen wurde.

__

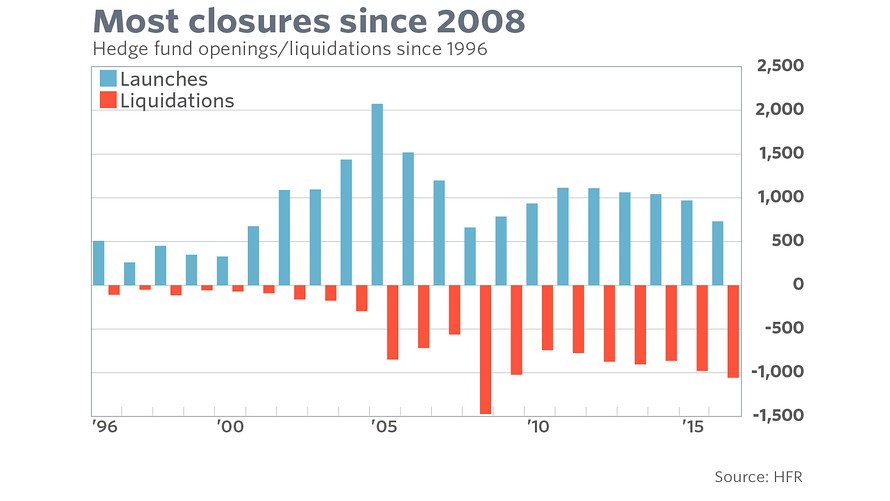

Über 1000 Hedge Funds haben 2016 (in den US?) geschlossen (und es gibt einen Nettorückgang), soviele wie seit 2008 nicht mehr: http://www.marketwatch.com/story/hedge-funds-closed-down-las… =>

=> man könnte nun fazitmässig annehmen, dass Hedge Funds einfach nicht mehr funktionieren, obwohl in ihnen USD3,000b investiert sind (ich denke ohne Fremdmittel oder?) und damit Rekord. So gesehen gibt es auch hier eine Konzentration:

=> man wird wahrscheinlich erst in der nächsten Krise sehen, ob man flächendeckend seit 2007/8 dazugelernt hat - oder ob nur wieder ein paar wenige das grosse Los gezogen haben und der Rest dumm dasteht.

Wie löst man eine Finanzkrise aus? ==> zu viele Marktteilnehmer mit zuviel Fremdkapital (3)

Zu:(a) wird zunächst versucht, mit eigenen Mitteln den Hebel wieder in Richtung 1:10 zu bringen, indem man z.B. Notverkäufe vornimmt

=> hier hilft eine Veranschaulichung, da es sich um den idR naheliegenden Weg aus einer Krisensituation handelt, nämlich den Notverkauf im betroffenen Fonds:

=> wie man sieht, kann man nach 2 x -5% Wertrückgang im Fonds durch den Notverkauf des halben Fondsvermögens einen Hebel wieder in Richtung des Ursprunghebels von 8 zurückbringen:

Es bleibt feststellen, dass nach so einem 50%-Notverkauf (und Hebel 8) nach 2 x -5% Marktrückgang das halbe Eigenkapital für eine ganze Weile weg ist - und damit das der (Mit-)Anleger auch.

__

In magenta habe ich Korrekturen beim Hebel in obiger Tabelle vorgenommen, weil man ja sinnigerweise auch die aufgelaufenen Zinsen des Kredites berücksichtigen sollte. Man sieht:

Spekulation mit hohem Fremdkapitalanteil ist zwangsläufig mit sehr hohen - und nicht nur hohen - Risiken verbunden, auch bereits bei eher kleinen Marktkorrekturen.

Daher haben entsprechende Marktteilnehmer auch entsprechende Hedges, also Absicherungen im wahrsten Sinne des Wortes, laufen; zumindest sollten sie das nach 2009 machen.

Nachdem man aber mit solchen Portfolio-Absicherungsgeschäften nicht alleine unterwegs ist, kommt es zwangsweise zu einer fortlaufenden und uferlosen Verknüpfung von Risiken quer durch die globale Finanzindustrie:

=> dieses ungute Phänomen soll in diesem gelobten Buch beschrieben worden sein, was bei mir aber nur auf der Wunschliste steht:

A Demon of Our Own Design: Markets, Hedge Funds, and the Perils of Financial Innovation

http://eu.wiley.com/WileyCDA/WileyTitle/productCd-0471227277…

vom Hedge Fund Manager Richard Bookstaber, welches im Oktober 2008, also auf dem Höhepunkt der Finanzkrise, erschien (Wer hat dann noch Zeit zu lesen, mitten in der Krise??).

(c) eine dritte Rettungs-Möglichkeit wäre es, in einem anderen Portfolio Verkäufe vorzunehmen (um das Schieflagen-Portfolio mit Eigenkapital aufzupeppen),

oder

(d) eigene Cash-Reserven anzuzapfen, so wie bei dem damaligen Hedge Fund von Goldman Sachs, denen praktischerweise von der Mutter(-Bank) mit USDN.Nb Cash unter die Arme gegriffen wurde.

__

Über 1000 Hedge Funds haben 2016 (in den US?) geschlossen (und es gibt einen Nettorückgang), soviele wie seit 2008 nicht mehr: http://www.marketwatch.com/story/hedge-funds-closed-down-las… =>

=> man könnte nun fazitmässig annehmen, dass Hedge Funds einfach nicht mehr funktionieren, obwohl in ihnen USD3,000b investiert sind (ich denke ohne Fremdmittel oder?) und damit Rekord. So gesehen gibt es auch hier eine Konzentration:

=> man wird wahrscheinlich erst in der nächsten Krise sehen, ob man flächendeckend seit 2007/8 dazugelernt hat - oder ob nur wieder ein paar wenige das grosse Los gezogen haben und der Rest dumm dasteht.

22.04.24 · dpa-AFX · Verizon Communications |

22.04.24 · dpa-AFX · Dow Jones |

22.04.24 · dpa-AFX · Apple |

22.04.24 · dpa-AFX · Verizon Communications |

22.04.24 · dpa-AFX · Dow Jones |

22.04.24 · dpa-AFX · Verizon Communications |

22.04.24 · Daniel Saurenz · BASF |

| Zeit | Titel |

|---|---|

| 21.04.24 | |

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 | |

| 22.01.24 | |

| 18.01.24 |