Meine kleine Sammlung an Börsenstatistiken (Seite 5)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 1

Gesamt: 23.335

Gesamt: 23.335

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

S&P vor 80 Prozent Crash: Marktguru Brady: US-Aktien werden erst 30 Prozent crashen, dann noch viel mehr(1) 17.04.24 · wallstreetONLINE Redaktion |

17.04.24 · dpa-AFX |

17.04.24 · dpa-AFX |

17.04.24 · dpa-AFX |

S&P vor 80 Prozent Crash: Marktguru Brady: US-Aktien werden erst 30 Prozent crashen, dann noch viel mehr

S&P vor 80 Prozent Crash: Marktguru Brady: US-Aktien werden erst 30 Prozent crashen, dann noch viel mehrBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.657.753 von faultcode am 17.01.19 22:46:4629.09.2017

so sieht es aus.

Ansonsten: niemals auf Volkswirte bei der Geldanlage hören!

Heute: Carsten Mumm, CFA, Privatbank Donner & Reuschel AG, Chefvolkswirt

https://www.linkedin.com/in/carstenmumm/?originalSubdomain=d…

Carsten Mumm schrieb am 10.7.2017 dieses für's MM:

https://www.manager-magazin.de/finanzen/boerse/darum-werden-…

(*)

Doch - oh je - wie konnte das passieren?

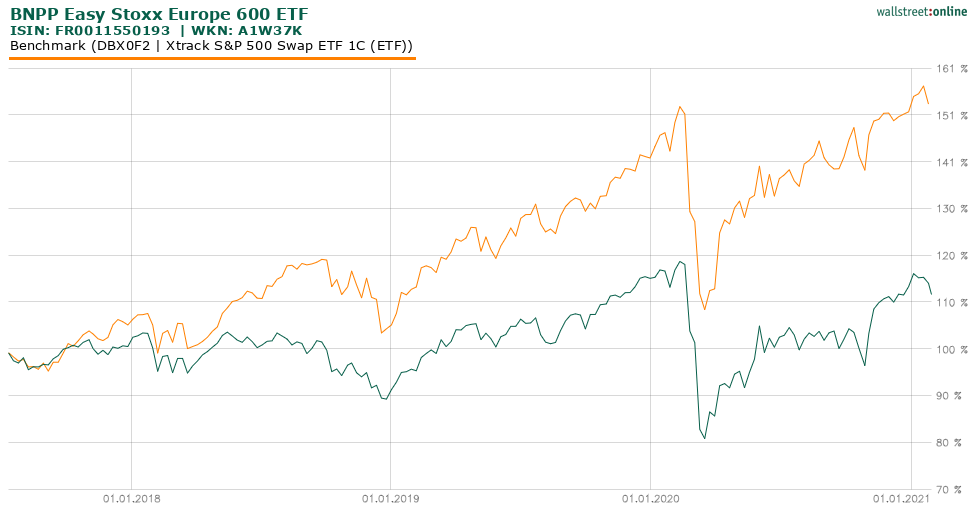

beides in EURO

beides thesaurierend

USA = LU0490618542 = Xtrackers S&P 500 Swap UCITS ETF

Europa = FR0011550193 = BNP Paribas Easy Stoxx Europe 600 UCITS ETF

beide "Corona"

(*) Mumm schrieb u.a. dazu:

In den vergangenen zehn Jahren haben sich US-Aktien deutlich besser entwickelt als ihre europäischen Pendants....

FC: korrekt

...Mittel- bis langfristig sprechen jedoch einige Faktoren für eine zukünftig bessere Wertentwicklung an den europäischen Aktienbörsen:

• Politik:

...Damit richtet der sich der Blick vorerst auf die immer deutlicher werdenden Anzeichen einer sich erneuernden europäischen Einigkeit.

...

Donald Trump könnte für das Wiederentdecken der positiven Seiten Gesamt-Europas damit sogar ein Anstoßgeber sein. Für das krisengeschüttelte Europa entsteht neue Hoffnung - ein gutes Vorzeichen für die Aktienbörsen. In den USA haben die ersten Amtsmonate Donald Trumps hingegen politische Instabilität anstatt der erhofften Steuersenkungen oder Staatsausgabenprogramme gebracht.

FC: beides war dramatisch falsch, die Aussage über Europa, als auch die über die USA

• Konjunktur:

...Der IWF hat seine Prognose für das weltweite BIP-Wachstum für 2017 bereits im April auf 3,5 Prozent angehoben. Davon profitiert besonders der Export, dessen Anteil am Umsatz bei den größten europäischen Unternehmen mit etwa 50 Prozent deutlich größer ausfällt als bei US-Aktiengesellschaften mit rund 30 Prozent.

Auf eine stabile konjunkturelle Entwicklung in Europa deuten wichtige Frühindikatoren, wie beispielsweise der deutsche Ifo-Geschäftsklimaindex hin, der im Juni von 114,6 auf 115,1 Punkte und damit auf einen neuen Rekordwert anstieg. Auch die derzeit massiv negativen Realzinsen, der Investitionsanreiz schlechthin, unterstützen die wirtschaftliche Dynamik.

...

FC: besonders falsch. In Deutschland, aber auch woanders in Europa (mit Ausnahmen wie UK z.B.), fließt das Geld traditionell in die Immobilienmärkte, in den USA ("für den kleinen Mann und Frau") in die Aktienmärkte

Oder z.B. plakativ formuliert:

• man stelle sich die Nachrichtenlage in Deutschland vor, wenn veröffentlicht würde, daß Wolfgang Schäuble für über 500.000,00 EURO Call-Optionen auf Daimler (bis 2022) gekäuft hätte?

(siehe Nancy Pelosi's Calls auf Tesla vom Dezember 2020)

=> man sieht: die Wahrscheinlichkeit einer solchen Nachricht liegt bei nahezu null

• Geldpolitik:

...Der Hauptgrund für die weiterhin expansive Geldpolitik ist eine bisher nicht nachhaltig anziehende Inflation....

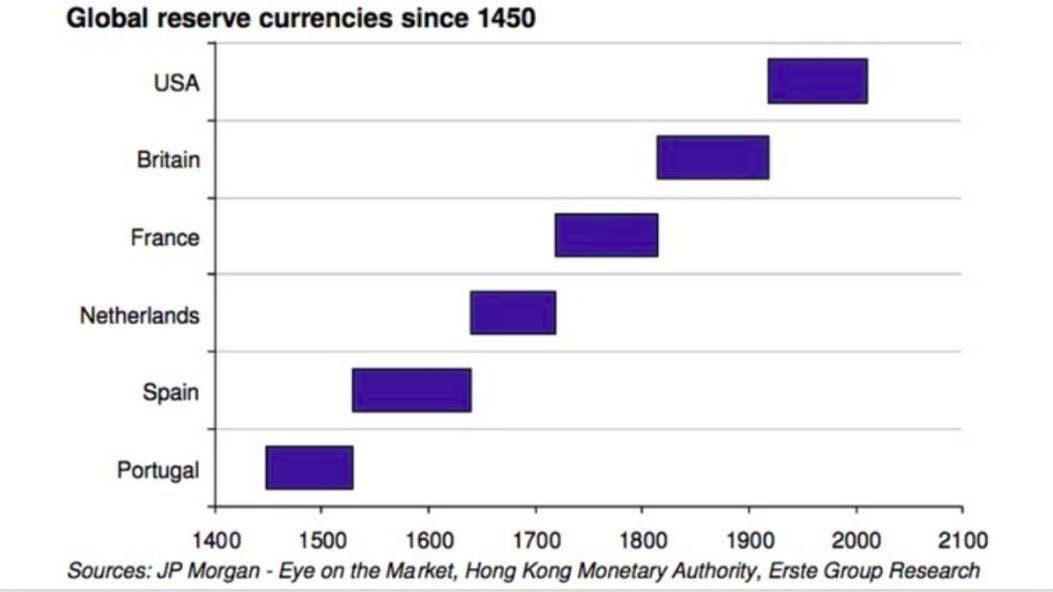

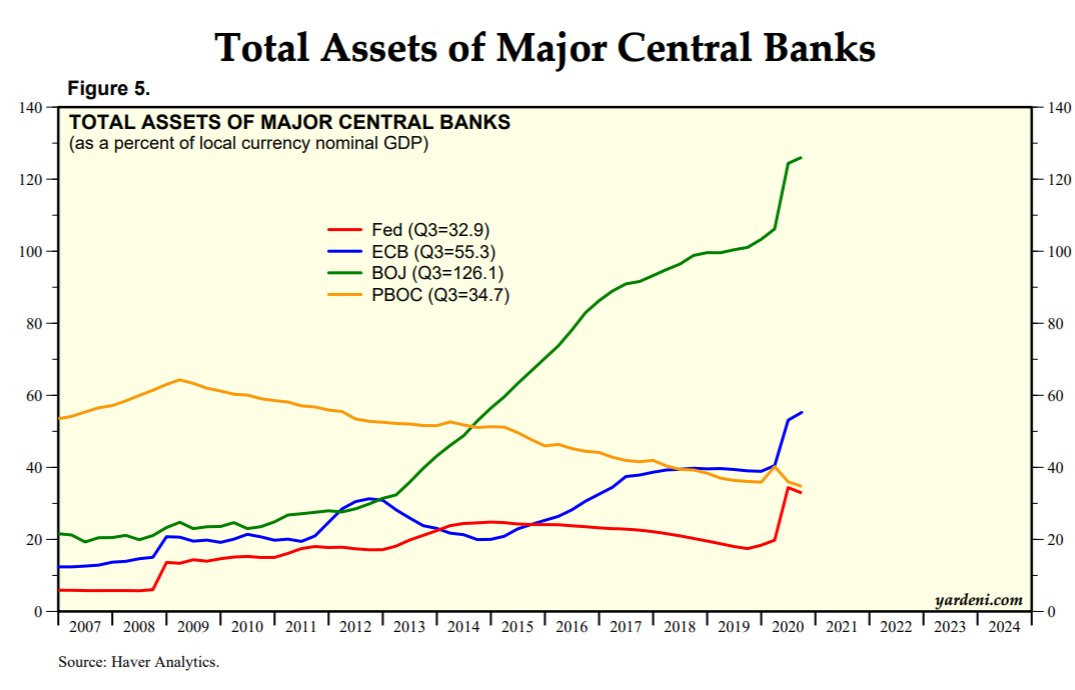

FC: der Null-Faktor in der kaputten EURO-Zone. Zwei Charts dazu:

"Big picture":

ansonsten:

=> mit anderen Worten: die EZB pumpte (heimlich) noch mehr als die FED. Und die Aktienmärkte in der EURO-Zone?

• Aktienmärkte:

...Ein wesentlicher Bremsfaktor in Europa war insbesondere die Bankbranche, für die ein Zusammenbruch der Eurozone fatale Folgen gehabt hätte und die unter den Niedrigzinsen besonders zu leiden hatte.

Seit den Wahlen in Frankreich Mitte April und aufgrund der jüngst gestiegenen langfristigen Zinsen konnten sich Banken jedoch erholen.

FC: und dann?

LU0292103651 = Xtrackers Stoxx Europe 600 Banks Swap UCITS ETF (thesaurierend)

weiter heißt es:

Für europäische Aktien sprechen zudem die günstigere Bewertung sowie die vergleichsweise hohe Dividendenrendite.

Nicht zuletzt wurden die steigenden Kurse von einer zunehmenden Nachfrage außereuropäischer Investoren getragen, die zusätzlich von dem anziehenden Eurokurs profitieren konnten.

FC: auch das stimmte nicht lange und erst wieder zuletzt:

Aber viel wichtiger:

• mal abwarten, wenn der EURO so richtig anziehen sollte (was ich nicht sage), was das dann für die oft exportorientierten Aktien in der EURO-Zone (Blue chips) im Schnitt bedeuten würde

Zitat von faultcode: ...

=> André Stagge sieht daher den S&P 500 auch in den nächsten 30 Jahren den DAX outperformen

...

so sieht es aus.

Ansonsten: niemals auf Volkswirte bei der Geldanlage hören!

Heute: Carsten Mumm, CFA, Privatbank Donner & Reuschel AG, Chefvolkswirt

https://www.linkedin.com/in/carstenmumm/?originalSubdomain=d…

Carsten Mumm schrieb am 10.7.2017 dieses für's MM:

https://www.manager-magazin.de/finanzen/boerse/darum-werden-…

(*)

Doch - oh je - wie konnte das passieren?

beides in EURO

beides thesaurierend

USA = LU0490618542 = Xtrackers S&P 500 Swap UCITS ETF

Europa = FR0011550193 = BNP Paribas Easy Stoxx Europe 600 UCITS ETF

beide "Corona"

(*) Mumm schrieb u.a. dazu:

In den vergangenen zehn Jahren haben sich US-Aktien deutlich besser entwickelt als ihre europäischen Pendants....

FC: korrekt

...Mittel- bis langfristig sprechen jedoch einige Faktoren für eine zukünftig bessere Wertentwicklung an den europäischen Aktienbörsen:

• Politik:

...Damit richtet der sich der Blick vorerst auf die immer deutlicher werdenden Anzeichen einer sich erneuernden europäischen Einigkeit.

...

Donald Trump könnte für das Wiederentdecken der positiven Seiten Gesamt-Europas damit sogar ein Anstoßgeber sein. Für das krisengeschüttelte Europa entsteht neue Hoffnung - ein gutes Vorzeichen für die Aktienbörsen. In den USA haben die ersten Amtsmonate Donald Trumps hingegen politische Instabilität anstatt der erhofften Steuersenkungen oder Staatsausgabenprogramme gebracht.

FC: beides war dramatisch falsch, die Aussage über Europa, als auch die über die USA

• Konjunktur:

...Der IWF hat seine Prognose für das weltweite BIP-Wachstum für 2017 bereits im April auf 3,5 Prozent angehoben. Davon profitiert besonders der Export, dessen Anteil am Umsatz bei den größten europäischen Unternehmen mit etwa 50 Prozent deutlich größer ausfällt als bei US-Aktiengesellschaften mit rund 30 Prozent.

Auf eine stabile konjunkturelle Entwicklung in Europa deuten wichtige Frühindikatoren, wie beispielsweise der deutsche Ifo-Geschäftsklimaindex hin, der im Juni von 114,6 auf 115,1 Punkte und damit auf einen neuen Rekordwert anstieg. Auch die derzeit massiv negativen Realzinsen, der Investitionsanreiz schlechthin, unterstützen die wirtschaftliche Dynamik.

...

FC: besonders falsch. In Deutschland, aber auch woanders in Europa (mit Ausnahmen wie UK z.B.), fließt das Geld traditionell in die Immobilienmärkte, in den USA ("für den kleinen Mann und Frau") in die Aktienmärkte

Oder z.B. plakativ formuliert:

• man stelle sich die Nachrichtenlage in Deutschland vor, wenn veröffentlicht würde, daß Wolfgang Schäuble für über 500.000,00 EURO Call-Optionen auf Daimler (bis 2022) gekäuft hätte?

(siehe Nancy Pelosi's Calls auf Tesla vom Dezember 2020)

=> man sieht: die Wahrscheinlichkeit einer solchen Nachricht liegt bei nahezu null

• Geldpolitik:

...Der Hauptgrund für die weiterhin expansive Geldpolitik ist eine bisher nicht nachhaltig anziehende Inflation....

FC: der Null-Faktor in der kaputten EURO-Zone. Zwei Charts dazu:

"Big picture":

ansonsten:

=> mit anderen Worten: die EZB pumpte (heimlich) noch mehr als die FED. Und die Aktienmärkte in der EURO-Zone?

• Aktienmärkte:

...Ein wesentlicher Bremsfaktor in Europa war insbesondere die Bankbranche, für die ein Zusammenbruch der Eurozone fatale Folgen gehabt hätte und die unter den Niedrigzinsen besonders zu leiden hatte.

Seit den Wahlen in Frankreich Mitte April und aufgrund der jüngst gestiegenen langfristigen Zinsen konnten sich Banken jedoch erholen.

FC: und dann?

LU0292103651 = Xtrackers Stoxx Europe 600 Banks Swap UCITS ETF (thesaurierend)

weiter heißt es:

Für europäische Aktien sprechen zudem die günstigere Bewertung sowie die vergleichsweise hohe Dividendenrendite.

Nicht zuletzt wurden die steigenden Kurse von einer zunehmenden Nachfrage außereuropäischer Investoren getragen, die zusätzlich von dem anziehenden Eurokurs profitieren konnten.

FC: auch das stimmte nicht lange und erst wieder zuletzt:

Aber viel wichtiger:

• mal abwarten, wenn der EURO so richtig anziehen sollte (was ich nicht sage), was das dann für die oft exportorientierten Aktien in der EURO-Zone (Blue chips) im Schnitt bedeuten würde

"Therefore, the convenience of smartphone trading might come at a cost for many retail investors."

25.1.Why are markets going crazy? Smartphones, one study suggests

https://www.marketwatch.com/story/heres-another-explanation-…

Low interest rates? Bored traders stuck at home? A new study has come up with an alternative explanation for the surge in speculative activity.

Smartphones.

A study circulated by the National Bureau of Economic Research found the use of smartphones increases the purchase of riskier and lottery-type assets, and chasing past returns.

The researchers looked at two large German retail banks that introduced trading applications for mobile devices between 2010 and 2017. For over 15,000 clients, they observed not just the transactions but the specific platform used for each trade.

The researchers were able to look at the same investor during the same month. Smartphones increase the probability of buying so-called lottery stocks by 67%.

The use of the devices increases the probability of buying assets in the top 10% of past performance by 12 percentage points.

Worryingly, once they start using smartphones, they also increase their risk chasing on non-smartphone platforms.

Another finding is that the risky behavior continues up to 10 quarters after the initial use of the smartphone app.

What is also startling is that the researchers weren’t looking at particularly young and inexperienced traders — these German investors were, on average, 45 years old with nine years of experience investing.

But one interesting finding is that nudges — the prominent feature of stocks that have experienced big moves — do not seem to drive activity. Results were strong across all asset classes and not just for those that are featured in the smartphone app.

The working paper was written by Ankit Kalda and Alessandro Previtero at Indiana University, Benjamin Loos at the TUM School of Management in Munich, and Andreas Hackethal at Goethe University Frankfurt.

--> original paper:

Smart(Phone) Investing? A within Investor-time Analysis of New Technologies and Trading Behavior.

Ankit Kalda, Benjamin Loos, Alessandro Previtero & Andreas Hackethal

https://www.nber.org/papers/w28363 --> PDF mit 58 Seiten

=>

...

6 Conclusion

Smartphones represent one of the most widely used technologies, with over 250 million devices in the US alone. Large online brokers report that over 20% of all retail investor annual trades have been executed using mobile devices and estimate this percentage to double in the next few years. (16)

Using a novel data set from two large German retail banks, we investigate if and how smartphones influence investors. Comparing trades done by the same investor in the same month across different platforms, we document that traders on smartphone buy more risky assets, chase higher volatility and higher skewness investments, and lotterytype assets. Moreover, investors are more likely to buy past winners.

We conduct several additional analyses to better understand the mechanism behind these results. Although investors are not more likely to use this newtechnology at specific hours of the day, smartphone effects are stronger during after-hours. The selection of specific times of the day or specific asset classes when using smartphones contribute—but do not fully explain—our results.

After using smartphones, investors start buying higher volatility, higher skewness, more lottery-type assets also in their non-smartphone trades. This evidence helps to rule out substitution effects across different platforms.

Collectively, our evidence suggests that investors make more intuitive (system 1-type) decisions while using smartphones. This tendency leads to increased risk-taking, gambling-like activity, and more trend chasing.

Previous studies have linked these trading behaviors to lower portfolio efficiency and performance. Therefore, the convenience of smartphone trading might come at a cost for many retail investors.

Deutschland auf dem Niveau der Türkei.

Sogar Finnland liegt noch vorne.

aus:

Applications of deep learning in stock market prediction: recent progress

Weiwei Jiang

Department of Electronic Engineering, Tsinghua University, Beijing 100084, China

Preprint submitted to Elsevier Journal, March 5, 2020

Sogar Finnland liegt noch vorne.

aus:

Applications of deep learning in stock market prediction: recent progress

Weiwei Jiang

Department of Electronic Engineering, Tsinghua University, Beijing 100084, China

Preprint submitted to Elsevier Journal, March 5, 2020

Trading Spotlight

Opinion: How to take advantage of the January Effect in the U.S. stock market

Oct. 29, 2019

By Nigam Arora

https://www.marketwatch.com/story/how-to-take-advantage-of-t…

...

Two reasons behind the January Effect

The January Effect occurs for two reasons.

1. Investors buy stocks that were artificially depressed because of tax-loss selling and window dressing.

2. In January, Wall Street professionals get big bonuses. Those with big bonuses prefer bargain stocks and drive up the prices of the stocks that previously has been losers.

The conventional wisdom is that this effect applies only to small-company stocks. Our experience is that the effect is not limited to small stocks but applies to depressed stocks in general.

...

Oct. 29, 2019

By Nigam Arora

https://www.marketwatch.com/story/how-to-take-advantage-of-t…

...

Two reasons behind the January Effect

The January Effect occurs for two reasons.

1. Investors buy stocks that were artificially depressed because of tax-loss selling and window dressing.

2. In January, Wall Street professionals get big bonuses. Those with big bonuses prefer bargain stocks and drive up the prices of the stocks that previously has been losers.

The conventional wisdom is that this effect applies only to small-company stocks. Our experience is that the effect is not limited to small stocks but applies to depressed stocks in general.

...

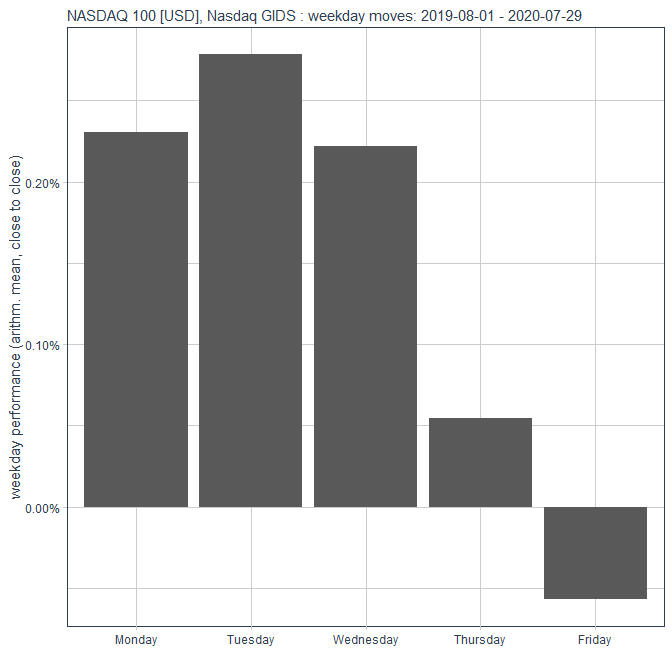

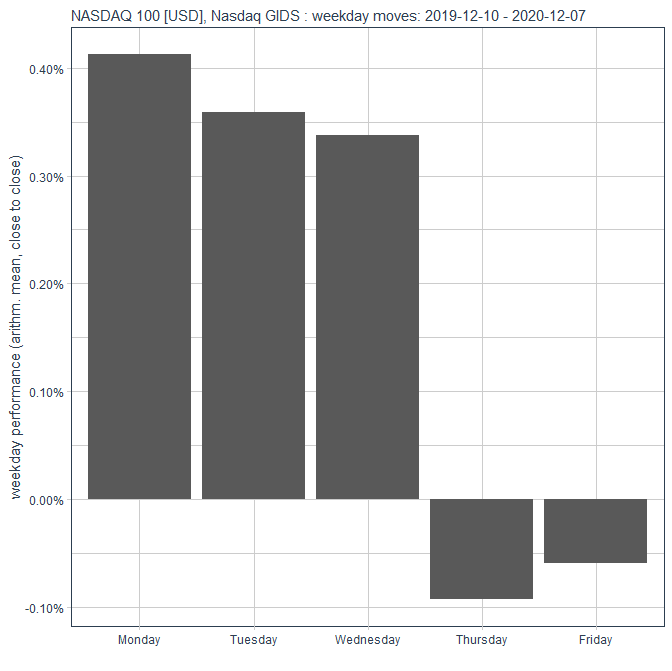

Antwort auf Beitrag Nr.: 64.571.652 von faultcode am 28.07.20 17:07:28Der NASDAQ 100 ist nun auch am Donnerstag ins durchschnittliche Minus (in 2020) gerutscht:

alt:

nun:

Montag ist also nun Top-Tag bei vielen Modewerten, die ja reichlich im NDX vertreten sind.

Gestern war größerer Blackout bei Interactive Brokers; bei Robinhood ist auch der Montag wegen zu hohen Ansturms gerne mal down:

https://www.bloomberg.com/news/articles/2020-07-13/ten-thous…

https://downdetector.com/status/interactive-brokers/

=> bei den Robinhodlern und Co. werden wohl am Wochenende "Berichte" der Finanz-Folklore konsumiert und Freunde etc. kontaktiert und am Montag dann FOMO-mäßig gekauft und die Profis nehmen dann sowieso vorm Wochenende wieder Chips vom Tisch zur Risiko-Minderung (siehe auch Wochenmuster im SP500).

Tags:

• Wochentag

• weekday

• NASDAQ100, NDX

alt:

nun:

Montag ist also nun Top-Tag bei vielen Modewerten, die ja reichlich im NDX vertreten sind.

Gestern war größerer Blackout bei Interactive Brokers; bei Robinhood ist auch der Montag wegen zu hohen Ansturms gerne mal down:

https://www.bloomberg.com/news/articles/2020-07-13/ten-thous…

https://downdetector.com/status/interactive-brokers/

=> bei den Robinhodlern und Co. werden wohl am Wochenende "Berichte" der Finanz-Folklore konsumiert und Freunde etc. kontaktiert und am Montag dann FOMO-mäßig gekauft und die Profis nehmen dann sowieso vorm Wochenende wieder Chips vom Tisch zur Risiko-Minderung (siehe auch Wochenmuster im SP500).

Tags:

• Wochentag

• weekday

• NASDAQ100, NDX

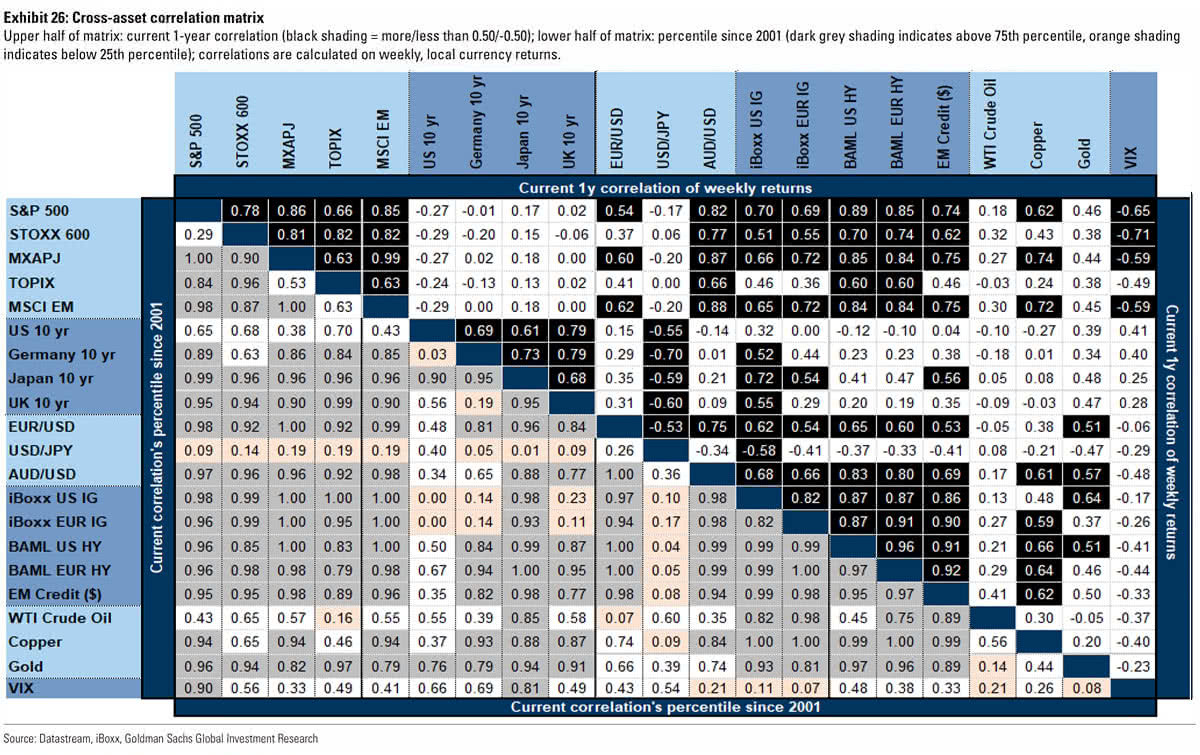

Global cross asset correlation (GS), 2001-2020:

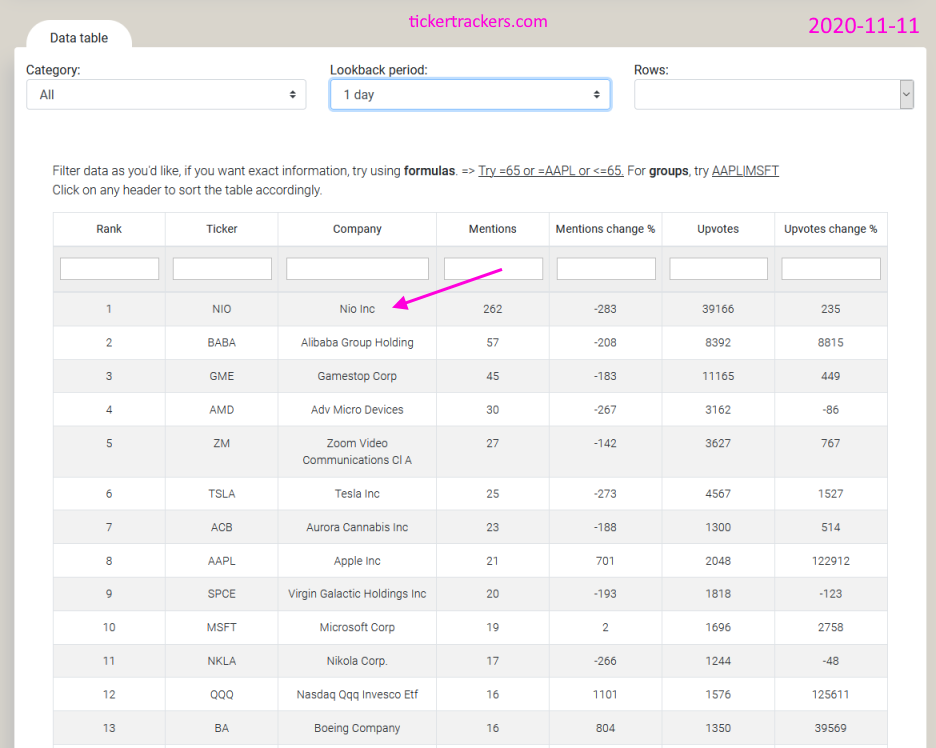

Antwort auf Beitrag Nr.: 65.495.407 von faultcode am 26.10.20 11:53:37weltweit schießen die "Social Securities Investing"-Seiten wie Pilze aus dem Boden:

• heute: Ticker Trackers -- https://tickertrackers.com/about/

..die sich gezielt an Millennials und Gen Z richtet:

20.07.2020

ich habe noch nicht einmal herausfinden können, wo die ihren Sitz haben (ich vermute Canada wegen TSX, TSXV, CSE real time quotes).

Aber die sind mir ins Auge gesprungen durch solche Popularitäts-Listen (Kopien auf Twitter; Ticker Trackers selber meidet Twitter wie die Pest):

Das ist derzeit natürlich super-geschickt, da ja Robinhood ihre API diesbezüglich stillgelegt hat

=> ich möchte nicht wissen, wieviele Hedgies sich nun ein Konto dort zulegen werden

• heute: Ticker Trackers -- https://tickertrackers.com/about/

..die sich gezielt an Millennials und Gen Z richtet:

20.07.2020

ich habe noch nicht einmal herausfinden können, wo die ihren Sitz haben (ich vermute Canada wegen TSX, TSXV, CSE real time quotes).

Aber die sind mir ins Auge gesprungen durch solche Popularitäts-Listen (Kopien auf Twitter; Ticker Trackers selber meidet Twitter wie die Pest):

Das ist derzeit natürlich super-geschickt, da ja Robinhood ihre API diesbezüglich stillgelegt hat

=> ich möchte nicht wissen, wieviele Hedgies sich nun ein Konto dort zulegen werden

17.04.24 · dpa-AFX · Advanced Micro Devices |

17.04.24 · dpa-AFX · Advanced Micro Devices |

17.04.24 · dpa-AFX · Advanced Micro Devices |

S&P vor 80 Prozent Crash: Marktguru Brady: US-Aktien werden erst 30 Prozent crashen, dann noch viel mehr(1) 17.04.24 · wallstreetONLINE Redaktion · S&P 500 |

17.04.24 · dpa-AFX · Boeing |

17.04.24 · dpa-AFX · Dow Jones |

17.04.24 · dpa-AFX · First Horizon Corporation |

16.04.24 · dpa-AFX · Morgan Stanley |

| Zeit | Titel |

|---|---|

| 17.04.24 | |

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 | |

| 22.01.24 | |

| 18.01.24 |