Meine kleine Sammlung an Börsenstatistiken (Seite 10)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 1

Gesamt: 23.395

Gesamt: 23.395

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

19.04.24 · wallstreetONLINE Redaktion |

19.04.24 · dpa-AFX |

19.04.24 · dpa-AFX |

19.04.24 · Markus Fugmann Anzeige |

19.04.24 · Roland Jegen Anzeige |

"Probleme wurden gelöst": Goldman: Die Märkte machen sich zu viele Sorgen um die Inflation

"Probleme wurden gelöst": Goldman: Die Märkte machen sich zu viele Sorgen um die InflationBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.571.605 von faultcode am 06.01.19 23:19:13

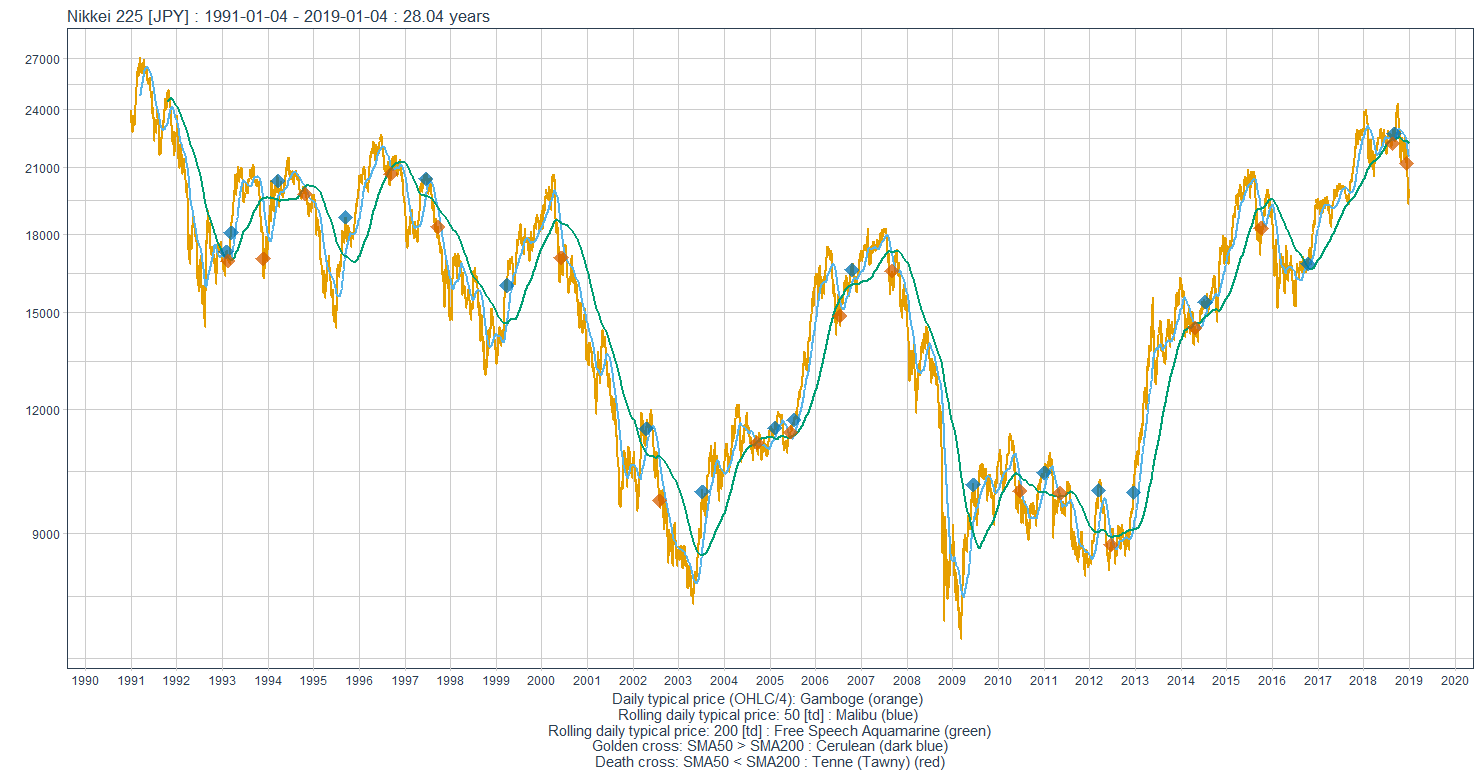

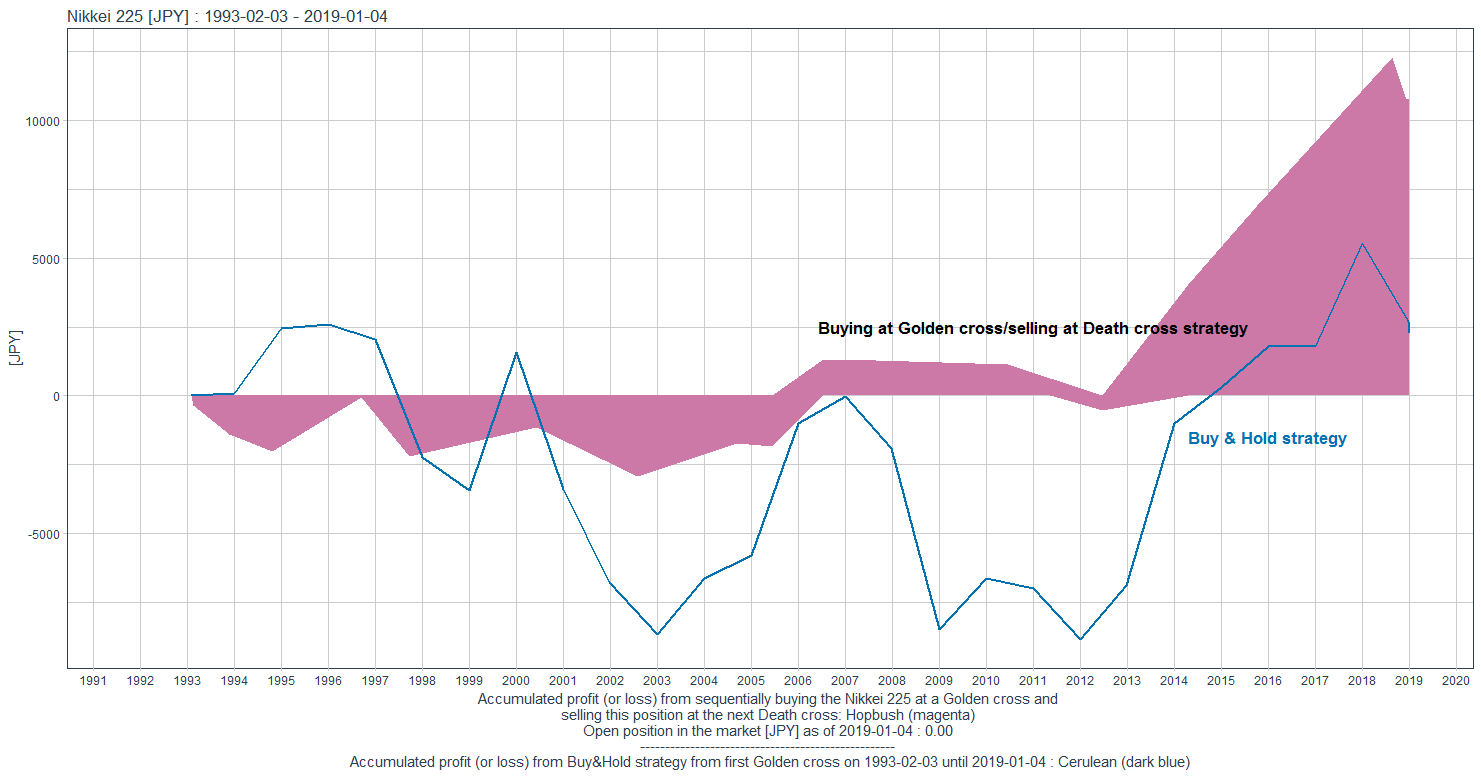

Hier der der Nikkei 225 (wie der DJIA ein preisgewichteter Kursindex) im selben Zeitraum:

=> man sieht: die (strikte) Golden/Death cross-Strategie schlägt in diesem schwierigen Markt die Buy&Hold-Strategie, wenn auch die durchschnittliche, jährliche Rendite dadurch nicht gerade sensationell erhöht werden kann - aber immerhin

=> und nun die spannende Frage:

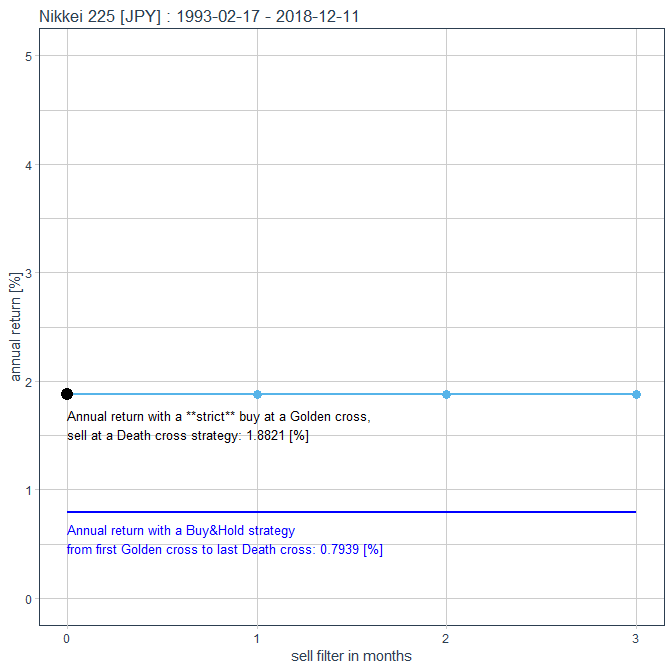

• kann das Filtern von Golden- und Death cross-Signalen hier die Rendite erhöhen, so wie beim DJIA oder dem DAX?

=> nein!

=> einen Kauffilter einzusetzen (nach einem Death cross) bringt gar nichts, und bei den Verkauffiltern erhöht sich die Rendite auch nicht (sie bleibt gleich - wieder bei Mitnahme des letzten Death crosses, hier am 2018-12-11), so daß man gleich bei der strikten Golden/Death cross-Strategie bleiben kann:

Buy & Hold-Strategie schlägt NICHT Golden/Death cross-Strategie (8): Nikkei 225

wie schlägt sich die Golden/Death cross-Strategie in einem ganz anderes Markt?Hier der der Nikkei 225 (wie der DJIA ein preisgewichteter Kursindex) im selben Zeitraum:

=> man sieht: die (strikte) Golden/Death cross-Strategie schlägt in diesem schwierigen Markt die Buy&Hold-Strategie, wenn auch die durchschnittliche, jährliche Rendite dadurch nicht gerade sensationell erhöht werden kann - aber immerhin

=> und nun die spannende Frage:

• kann das Filtern von Golden- und Death cross-Signalen hier die Rendite erhöhen, so wie beim DJIA oder dem DAX?

=> nein!

=> einen Kauffilter einzusetzen (nach einem Death cross) bringt gar nichts, und bei den Verkauffiltern erhöht sich die Rendite auch nicht (sie bleibt gleich - wieder bei Mitnahme des letzten Death crosses, hier am 2018-12-11), so daß man gleich bei der strikten Golden/Death cross-Strategie bleiben kann:

Antwort auf Beitrag Nr.: 59.567.456 von faultcode am 06.01.19 01:15:11

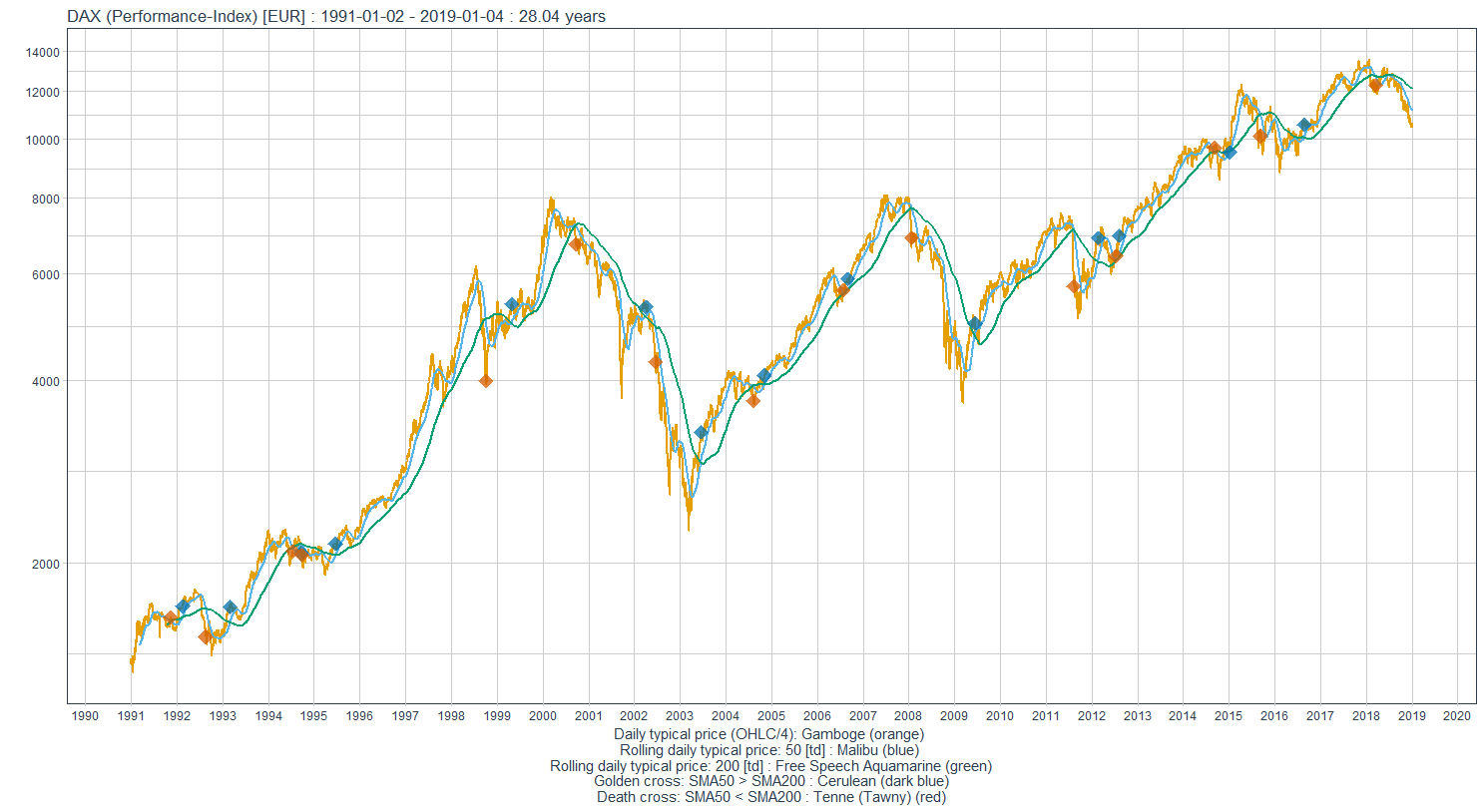

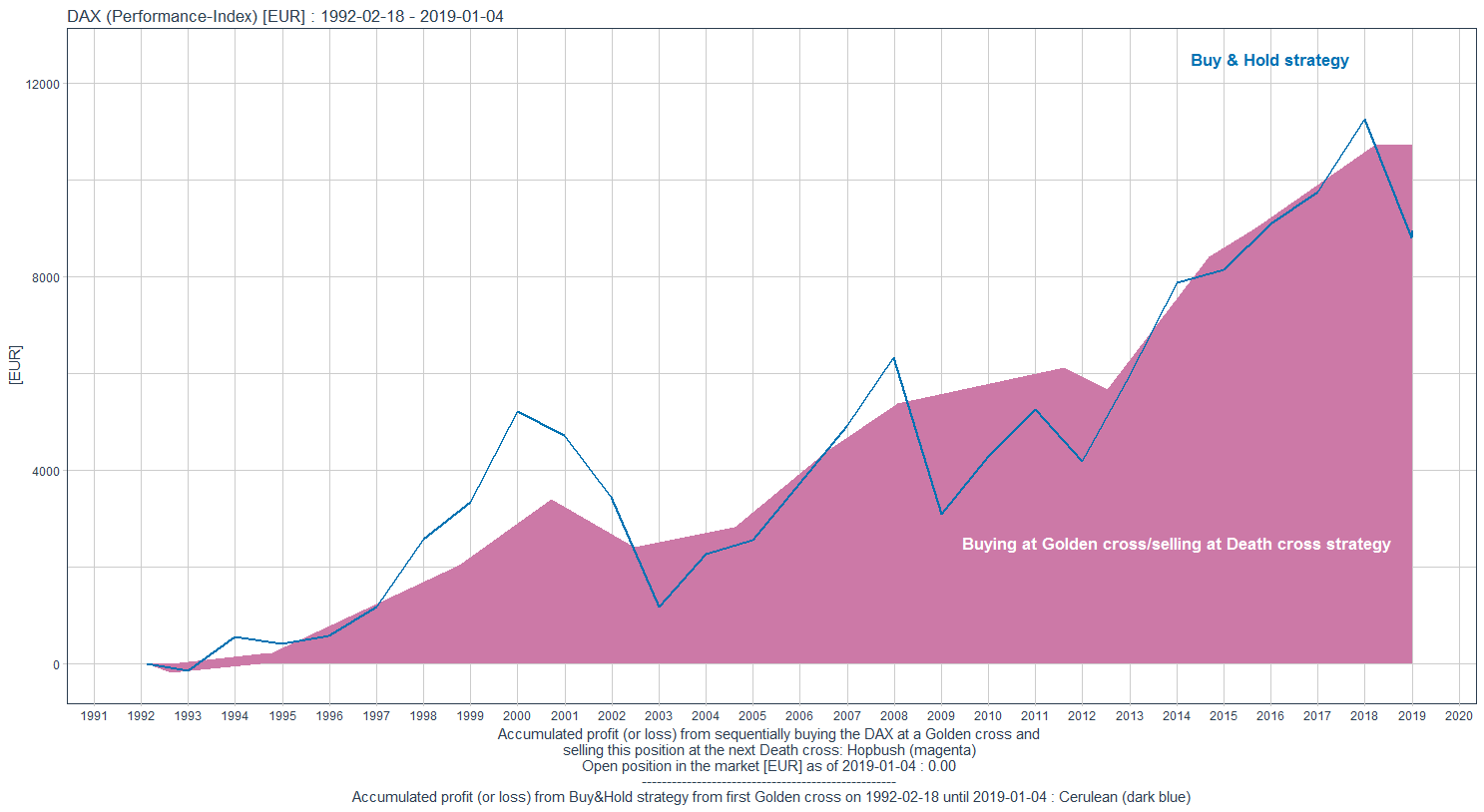

• DAX (Kurs oder Preis mit ISIN = DE0008467440) ^GDAXIP

=> Problem dabei:

• Yahoo finance liefert keine Daten so weit zurück (und für nen anderen Anbieter - mit API - bin ich zu faul zum Suchen...)

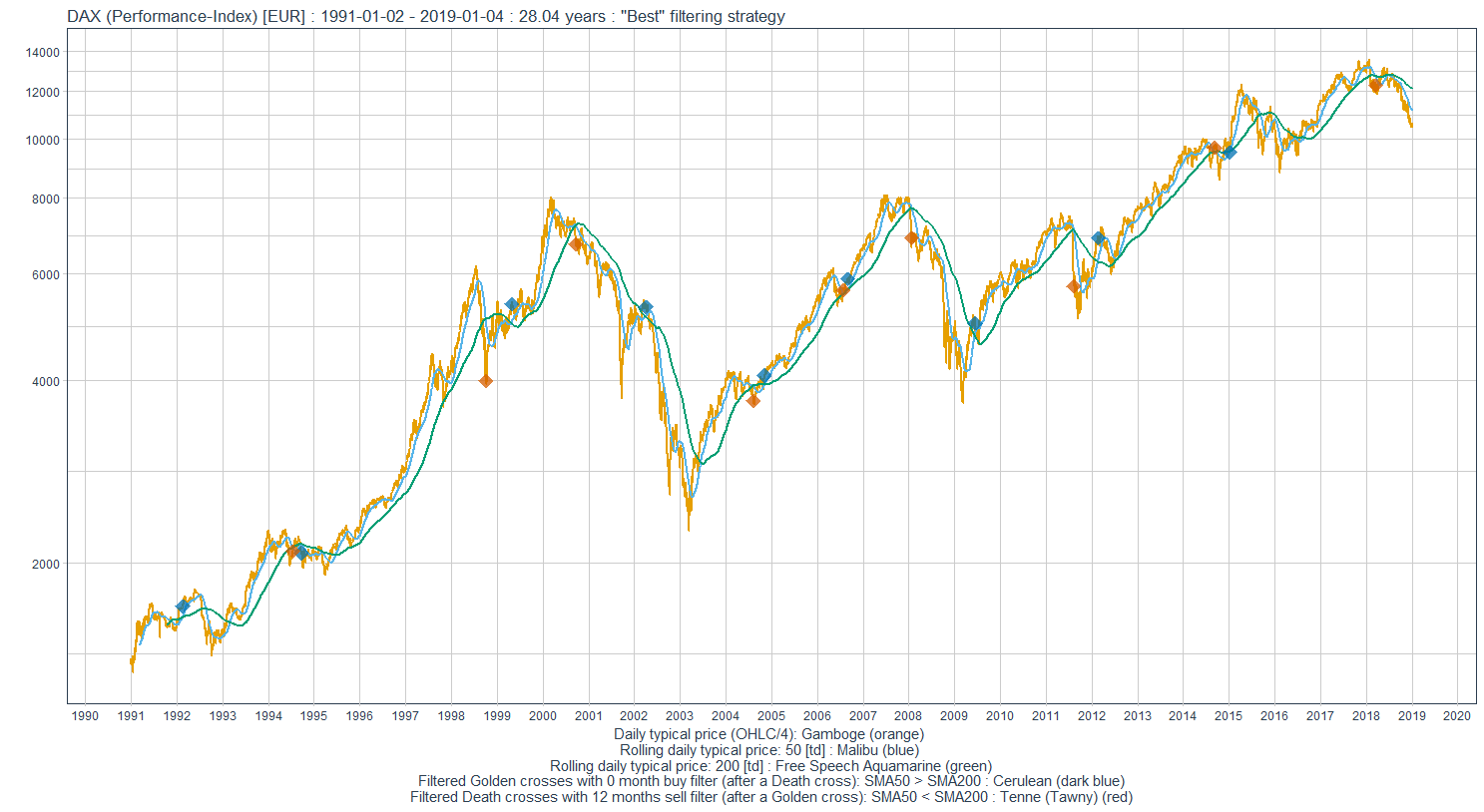

=> daher nur der "normale" DAX als Performance-Index mit allen Diagrammen auf einen Schlag:

=> das letzte Death cross im DAX war bereits am 19.3.2018

=> beide Strategien, Buy&Hold und strenges Folgen von Golden- und Death crosses, geben sich also nichts renditemässig

--> somit wäre eine Buy&Hold-Strategie im DAX (langfristig) unbedingt vorzuziehen (wenn die Vergangenheit eine Rolle für die Zukunft spielen sollte - wie immer halt als Annahme)

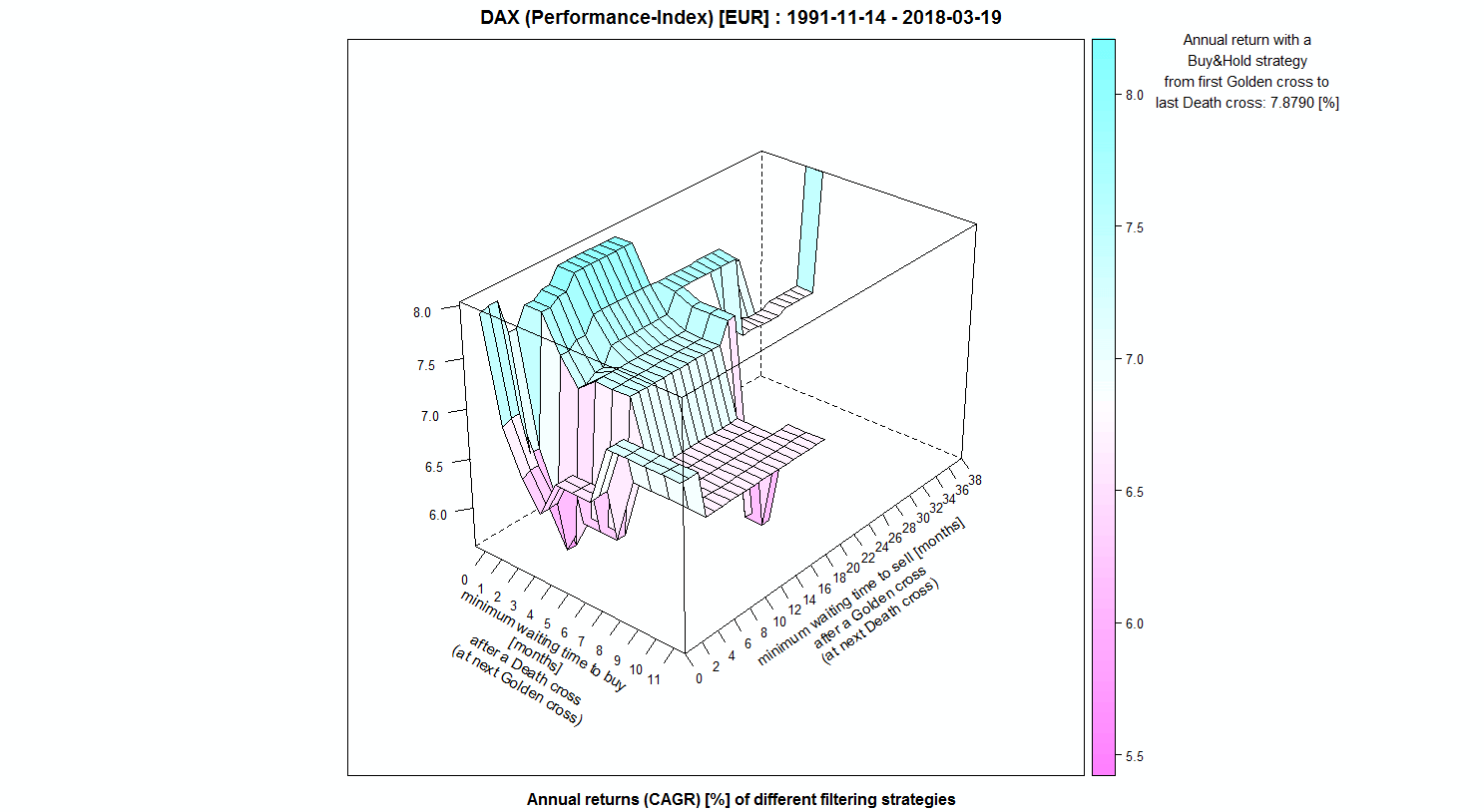

=> die Rendite-Landschaft mit verschiedenen Kauf- und Verkauf-Filtern von GD50/200-Kreuzen ist beim DAX deutlich zerklüfteter als beim DJIA (ich nehme an, wegen erhöhter Vola - müsste das mal nachprüfen...)

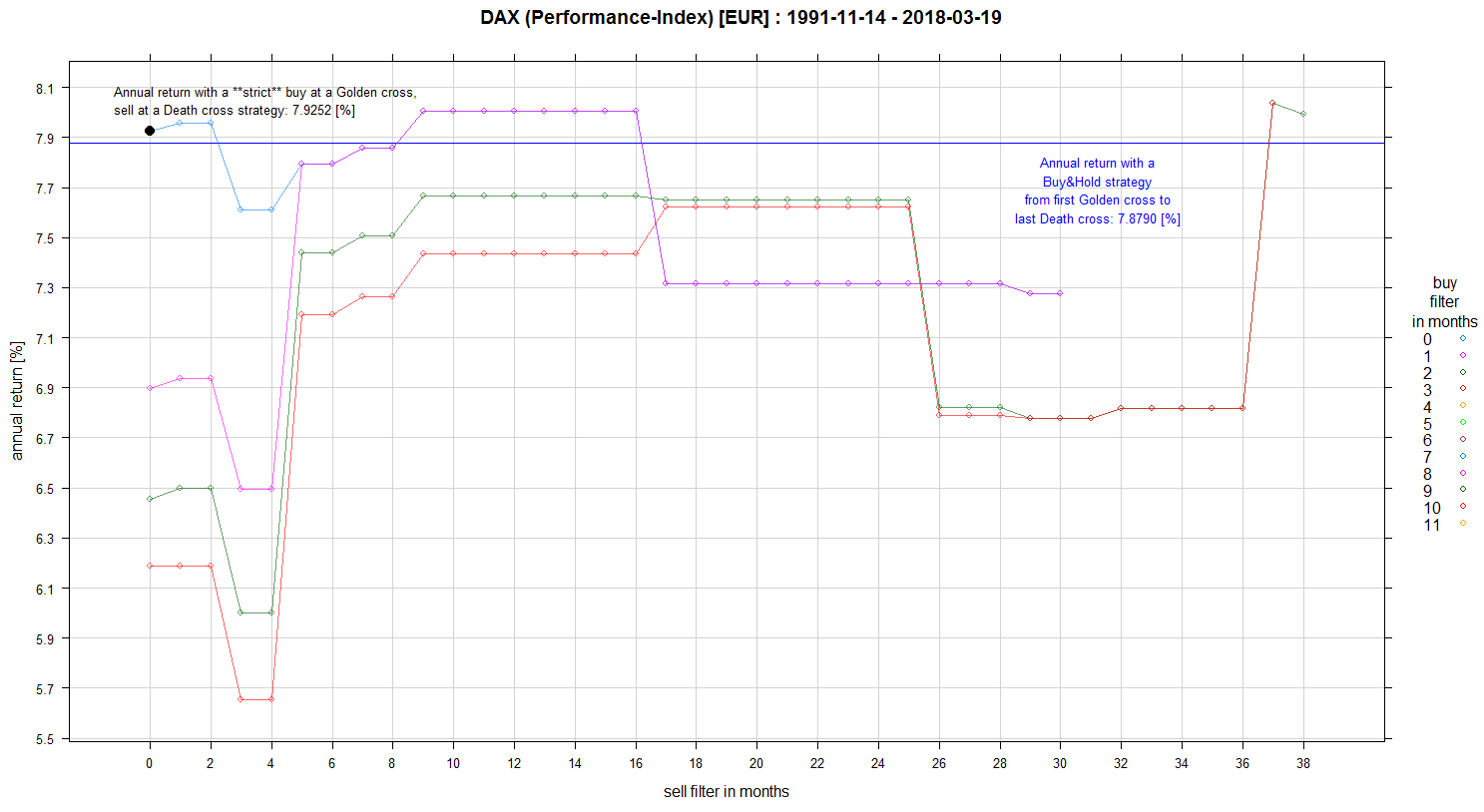

=> damit ergibt sich (mMn) im DAX ein etwas anderer "bester" Filter von 0mBuy/12mSell (DJIA: 1mBuy/18mSell) mit einer Rendite von +8.0058% p.a.:

Daneben gilt:

a/ der renditebeste Filter (mit in Summe der geringsten Filterzeit und Mitnahme des letzten Death crosses vom 19.3.2018) ist 2mBuy/37mSell mit +8.0371% p.a.

=> das liegt nur hauchdünn über der Rendite von Buy&Hold mit +7.8790% p.a. (vom ersten Golden cross bis zum letzten Death cross)

b/ strenges Folgen von Golden- und Death crosses würde +7.9252% p.a. bringen, und damit Buy&Hold sehr zufällig (weil innerhalb des "Marktrauschens" - ohne Nachweis) schlagen

c/ wie auch schon beim DJIA, ist die GD50/200-Kreuz-Strategie auch beim DAX vollkommen ungeeignet in einem Markt, wie nach dem Platzen der "Dotcom"-Blase, eine erhöhte Rendite zu erwirtschaften (hier mit "bestem" 0mBuy/12mSell-Filter):

d/ dennoch liegen beide "beste" Filter bei DJIA und DAX bzgl. ihrer Filterzeiten nicht soweit auseinander, was für die recht starke Kopplung beider Märkte (bislang) spricht

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (7): im DAX ist Buy&Hold vollkommen OK

an dieser Stelle könnte man darüber nachdenken, ob dieser "beste" Filter allgemeineren Bestand hat (als nur in der Vergangenheit des Preisindex DJIA), z.B. beim: • DAX (Kurs oder Preis mit ISIN = DE0008467440) ^GDAXIP

=> Problem dabei:

• Yahoo finance liefert keine Daten so weit zurück (und für nen anderen Anbieter - mit API - bin ich zu faul zum Suchen...)

=> daher nur der "normale" DAX als Performance-Index mit allen Diagrammen auf einen Schlag:

=> das letzte Death cross im DAX war bereits am 19.3.2018

=> beide Strategien, Buy&Hold und strenges Folgen von Golden- und Death crosses, geben sich also nichts renditemässig

--> somit wäre eine Buy&Hold-Strategie im DAX (langfristig) unbedingt vorzuziehen (wenn die Vergangenheit eine Rolle für die Zukunft spielen sollte - wie immer halt als Annahme)

=> die Rendite-Landschaft mit verschiedenen Kauf- und Verkauf-Filtern von GD50/200-Kreuzen ist beim DAX deutlich zerklüfteter als beim DJIA (ich nehme an, wegen erhöhter Vola - müsste das mal nachprüfen...)

=> damit ergibt sich (mMn) im DAX ein etwas anderer "bester" Filter von 0mBuy/12mSell (DJIA: 1mBuy/18mSell) mit einer Rendite von +8.0058% p.a.:

Daneben gilt:

a/ der renditebeste Filter (mit in Summe der geringsten Filterzeit und Mitnahme des letzten Death crosses vom 19.3.2018) ist 2mBuy/37mSell mit +8.0371% p.a.

=> das liegt nur hauchdünn über der Rendite von Buy&Hold mit +7.8790% p.a. (vom ersten Golden cross bis zum letzten Death cross)

b/ strenges Folgen von Golden- und Death crosses würde +7.9252% p.a. bringen, und damit Buy&Hold sehr zufällig (weil innerhalb des "Marktrauschens" - ohne Nachweis) schlagen

c/ wie auch schon beim DJIA, ist die GD50/200-Kreuz-Strategie auch beim DAX vollkommen ungeeignet in einem Markt, wie nach dem Platzen der "Dotcom"-Blase, eine erhöhte Rendite zu erwirtschaften (hier mit "bestem" 0mBuy/12mSell-Filter):

d/ dennoch liegen beide "beste" Filter bei DJIA und DAX bzgl. ihrer Filterzeiten nicht soweit auseinander, was für die recht starke Kopplung beider Märkte (bislang) spricht

Antwort auf Beitrag Nr.: 59.545.138 von faultcode am 02.01.19 20:59:26

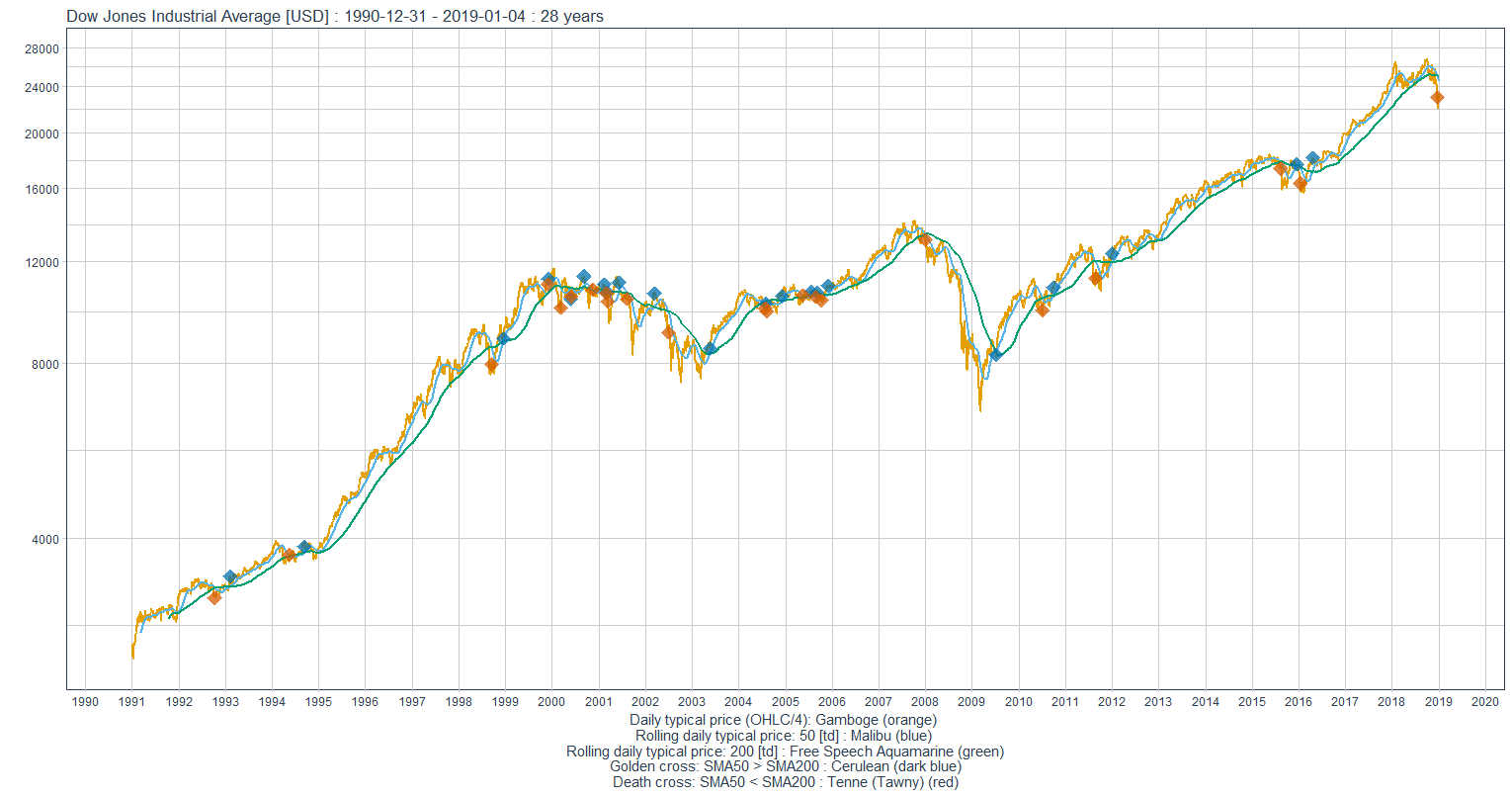

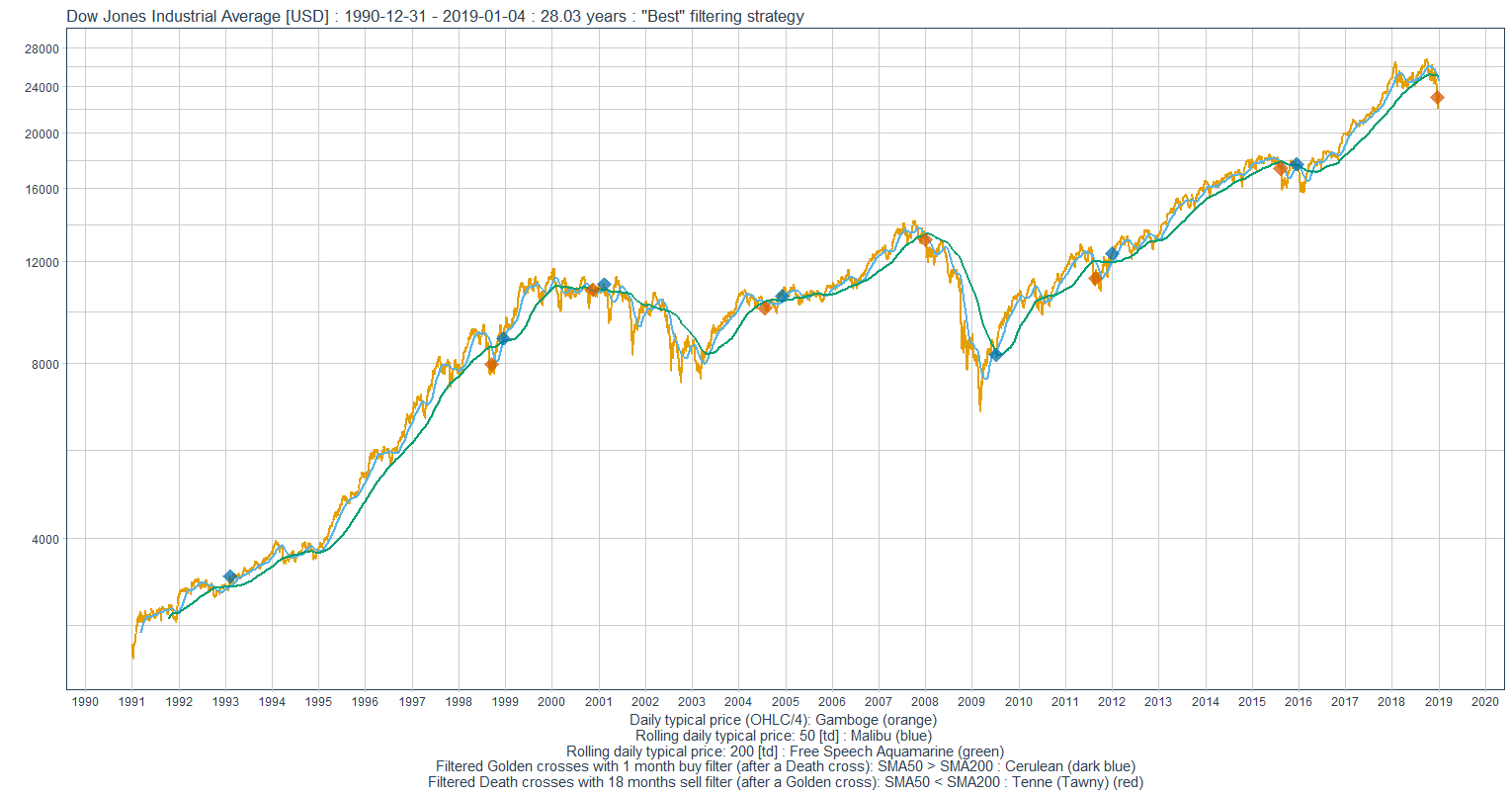

Um nun einen abschliessenden Rendite-Vergleich im Dow Jones Industrial Average machen zu können, sollte man sich für die/eine "beste" Filterstrategie als 3. Möglichkeit (nach Buy & Hold und Golden/Death cross-stur) entscheiden:

=>

a/ dazu nehme ich als Kauffilter die 1-Monatsstrategie, weil sie im (ganz) kurzfristigen Bereich der 0-Monatsstrategie überlegen ist

b/ beim Bestimmen des Verkauffilters nehme ich den kleinsten mit der maximalen Rendite, also 32 Monate; und eben diese sinnvolle 3m-Untergrenze:

=> aus beiden bilde ich den arithmetischen Mittelwert (um eine gewisse Robustheit zu haben), also (3 + 32) / 2 = ~18 Monate [die "Hälfte" ist oft gut genug ]

]

=> diese Filterstrategie heißt also 1mBuy/18mSell und hat eine Rendite von +7.9163% p.a.

=> zum optischen Vergleich hier nochmal die ungefilterte Golden/Death cross-Strategie:

=> ..und dazu im Vergleich obige, "beste" Filterstrategie (die eben auch "Buy & Hold" schlug mit +7.6168% p.a.)

=> das mag vom Rendite-Abstand her nicht sehr spannend sein, aber es zeigt eben, daß mit geignetem Filtern die sture Golden/Death cross-Strategie mit nur +6.7487% p.a. deutlich genug zu schlagen ist (über so einen langen Zeitraum):

=> aus ehemals 42 Signalen (vom erstem Golden cross an am 1993-02-08) sind nur noch 14 geworden!

=> das macht im Schnitt nur noch 1 Signal in ~2 Jahren, was Kosten und Aufwand in Grenzen hält.

__

nebenbei:

• auch bei dieser "besten" Filterstrategie entstehen wieder einige Death-/Golden cross-Pärchen bzw. bleiben übrig:

--> nämlich 5 Stück, was (zunächst) 10 Signale darstellt

--> in Wahrheit ist auch das Start-Golden cross (am 1993-02-08) so ein Pärchen -- und möglicherweise auch mit dem letzten Death cross am 20.12.2018 wird sich wieder mit einem "schnellen" Golden cross so ein Pärchen bilden

=> das macht also ~10.5 Signale von 14, die solchen Pärchen zuzuordnen sind, also ~75% !

=> mit anderen Worten:

• das einsame Death oder Golden cross stellt im DJIA die Ausnahme dar

=>

(a) damit reduzieren sich die entscheidenden Signale (nach dem willkürlichen Einstieg am 1993-02-08 beim ersten Golden cross) auf nur noch diese zwei (das letzte Death cross vom 20.12.2018 ist ja dahingehend noch offen, ob es ein entscheidendes Signal war ):

-- 2008-01-03: Death cross

-- 2009-07-06: Golden cross

=> also genau das Anzeigen von Ausstieg vor der Finanzkrise und dem Wiedereinstieg nach der Finanzkrise

(b) das heißt aber auch, daß ein Markt, wie nach dem Platzen der "Dotcom"-Blase ~Ende 2000 bis ~Anfang 2003, von so einer SMA-Strategie nicht besonders gut umgangen werden kann:

--> also ein Markt, der erst nach einer gewissen Seitwärtsbewegung (mit Spikes nach unten ) schließlich doch in einen ausgeprägten Bärenmarkt ab 2002Q1 abkippt - und das ziemlich rasch

=> die Signalisierung ist dabei eigentlich vollkommener Blödsinn:

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (6): die "beste" Filterstrategie

(im besagten Zeitraum, wie immer)Um nun einen abschliessenden Rendite-Vergleich im Dow Jones Industrial Average machen zu können, sollte man sich für die/eine "beste" Filterstrategie als 3. Möglichkeit (nach Buy & Hold und Golden/Death cross-stur) entscheiden:

=>

a/ dazu nehme ich als Kauffilter die 1-Monatsstrategie, weil sie im (ganz) kurzfristigen Bereich der 0-Monatsstrategie überlegen ist

b/ beim Bestimmen des Verkauffilters nehme ich den kleinsten mit der maximalen Rendite, also 32 Monate; und eben diese sinnvolle 3m-Untergrenze:

=> aus beiden bilde ich den arithmetischen Mittelwert (um eine gewisse Robustheit zu haben), also (3 + 32) / 2 = ~18 Monate [die "Hälfte" ist oft gut genug

]

] => diese Filterstrategie heißt also 1mBuy/18mSell und hat eine Rendite von +7.9163% p.a.

=> zum optischen Vergleich hier nochmal die ungefilterte Golden/Death cross-Strategie:

=> ..und dazu im Vergleich obige, "beste" Filterstrategie (die eben auch "Buy & Hold" schlug mit +7.6168% p.a.)

=> das mag vom Rendite-Abstand her nicht sehr spannend sein, aber es zeigt eben, daß mit geignetem Filtern die sture Golden/Death cross-Strategie mit nur +6.7487% p.a. deutlich genug zu schlagen ist (über so einen langen Zeitraum):

=> aus ehemals 42 Signalen (vom erstem Golden cross an am 1993-02-08) sind nur noch 14 geworden!

=> das macht im Schnitt nur noch 1 Signal in ~2 Jahren, was Kosten und Aufwand in Grenzen hält.

__

nebenbei:

• auch bei dieser "besten" Filterstrategie entstehen wieder einige Death-/Golden cross-Pärchen bzw. bleiben übrig:

--> nämlich 5 Stück, was (zunächst) 10 Signale darstellt

--> in Wahrheit ist auch das Start-Golden cross (am 1993-02-08) so ein Pärchen -- und möglicherweise auch mit dem letzten Death cross am 20.12.2018 wird sich wieder mit einem "schnellen" Golden cross so ein Pärchen bilden

=> das macht also ~10.5 Signale von 14, die solchen Pärchen zuzuordnen sind, also ~75% !

=> mit anderen Worten:

• das einsame Death oder Golden cross stellt im DJIA die Ausnahme dar

=>

(a) damit reduzieren sich die entscheidenden Signale (nach dem willkürlichen Einstieg am 1993-02-08 beim ersten Golden cross) auf nur noch diese zwei (das letzte Death cross vom 20.12.2018 ist ja dahingehend noch offen, ob es ein entscheidendes Signal war

):-- 2008-01-03: Death cross

-- 2009-07-06: Golden cross

=> also genau das Anzeigen von Ausstieg vor der Finanzkrise und dem Wiedereinstieg nach der Finanzkrise

(b) das heißt aber auch, daß ein Markt, wie nach dem Platzen der "Dotcom"-Blase ~Ende 2000 bis ~Anfang 2003, von so einer SMA-Strategie nicht besonders gut umgangen werden kann:

--> also ein Markt, der erst nach einer gewissen Seitwärtsbewegung (mit Spikes nach unten

) schließlich doch in einen ausgeprägten Bärenmarkt ab 2002Q1 abkippt - und das ziemlich rasch => die Signalisierung ist dabei eigentlich vollkommener Blödsinn:

Antwort auf Beitrag Nr.: 59.458.812 von faultcode am 18.12.18 00:52:47

=> das mit dem Gebert-Börsenindikator hat sich nun herumgesprochen - und bei Godmode (unten) wird gleichzeitig auf die "Langfristigkeit" hingewiesen

=> das "Verschieben" der Zeithorizonte, oder das Unterbleiben diese vorab festzulegen, ist dabei immer ein beliebtes Täuschungsmanöver

2.1.2019

Dieses DAX-Kaufsignal ging so richtig nach hinten los!

https://www.godmode-trader.de/artikel/dieses-dax-kaufsignal-…

=>

...An der langfristigen Überlegenheit der Gebert-Strategie gegenüber einem dauerhaften Buy-and-hold-Ansatz ändert auch die jüngste Phase allerdings nichts...

=> das stimmt so nicht. Denn es spielt schon eine Rolle, wieviele Leser, sagen wir DM100.000,00 ab 1992 (siehe Chart) nach dem Gebert-Börsenindikator investiert haben - und zwar durchgehend

=> diese Auswahl an solchen Langfristanlegern ist reiner demografischer Zufall

Zu:

Anleger, die der Gebert-Strategie folgen, müssen auch Kursverluste von hunderten oder gar tausenden Punkten im DAX verkraften können, ohne in Panik zu geraten.

=> dann kann ich auch gleich mit Buy&Hold tausende Punkte im DAX in NN Monaten verlieren - und gewinne noch Lebenszeit dazu

=> man stelle sich die Psychologie hier vor:

• man folgt einem Markt-Timing-Indikator, der wichtige Wendemarken (so wie oben vom Death cross beim DJIA am 20.12.2018 angezeigt) nicht erkennt!?!

Obiger Artikel spricht vom DAX "Anfang 1993", eingezeichnet ist er in blau aber erst seit ~Mitte 1998 --> warum? --> nehmt halt den synthetischen DAX wie bei boerse.de (bis 1959)

--> Dr.Thomas Gebert macht er allerdings vor im Chart: https://www.gebert-börsenindikator.de/

=>

• DAX Anfang 1993 --> 4.1.1993: Punkte: 1.531,33 (boerse.de)

• DAX 2.11.2018 (wie im GM-Chart): Punkte: 11.519,00

=> geom.Rendite p.a.: +8.12% => das ist besser als Buy&Hold im DJIA seit 1993-02-08 (bis 20.12.2018) mit +7.62%

Zu:

Wer einfach immer im DAX investiert war (Buy-and-hold-Strategie), zum Beispiel über einen Indexfonds oder ein Zertifikat, hätte es in der gleichen Zeit vor Kosten nur auf einen Gewinn von weniger als 600 Prozent gebracht. Aus 1.000 Euro, die Anfang 1993 investiert wurden, wären im ersten Fall rund 24.700 Euro und im zweiten Fall rund 6.900 Euro geworden.

=> von EUR1000 bis EUR6900 (1993-1-4 - 2018-11-02) sind ~+7.76% p.a.

=> irgendwie scheint der Autor da Gebühren o.ä. reingerechnet zu haben (auch wenn der Abstand nicht groß ist)

=> lt. Autor beim Gebertindikator: (24700/1000)^(1/25.8438356....) - 1: +13.25% p.a.

=> das wäre schon beeindruckend --> warum machen es dann nur so wenige Leute, und das auch noch in abnehmender Anzahl?!? (*)

=> die Einstellung der betreffenden Zertifikate in 2016 und 2017 - also mitten im Bullenmarkt - spricht Bände

=> mich würde z.B. nicht mehr wundern, wenn der Gebert-Indikator in den nächsten 3..5 Jahren praktisch stirbt, weil ihn nur noch so wenige Anleger (einer bestimmten Generation) befolgen

=> und warum will Herr Dr.Thomas Gebert bis heute immer noch EUR49 für eine Probeabo nehmen?!?

=> wegen dieser "neuen" Strategie??

Wichtig: Mit der neuen 16-Wochen-Strategie des GEBERTBRIEFS konnte ich die bereits sehr hohe Rendite des Gebert-Indikators noch einmal um Längen schlagen!

der Schmu findet auch noch Unterstützung (2015):

https://www.wellenreiter-invest.de/wochenendkolumnen/gebert-…

=>

...Fazit: Eine Konstruktion wie der Gebert-Indikator warnt recht zuverlässig vor einem Börsencrash.

Martkindikator:

• Nils Steinkopff spricht bei sich von +14.0% p.a. (anderer Zeitraum): https://marktindikator.de/marktindikator/ --> mit einfacher Anleitung: Schritt-für-Schritt

=> es sind nur +13.9% (vor Gebühren und Einkommensteuern!), aber egal

=> sympathisch: Nils Steinkopff will (zunächst) kein Geld für ein doofes (Probe-)Abo o.ä. --> aber Geld muss/will die Steinkopff Consulting GmbH auch verdienen

(..und sollte auch mal seine Renditeberechnungen kurz offenlegen - meine steht oben mit Excel)

(*) um diese Frage noch zu beantworten:

• die Behavioral finance steht locker 99% der potentiellen Anhänger im Weg, substantielle Vermögensanteile rigoros Markttiming-Strategien auf der Basis von (wenigen) technischen Indikatoren (die teilweise und nachweislich wackelig sind, wie die "Inflationsrate in der Eurozone") anzuvertrauen

=> kleine Anekdote dazu (ist ja nichts Neues):

• Markowitz (Modern portfolio theory/MPT - die gilt!) wurde mal seinerzeit gefragt, ob er sein Vermögen nach der (eigenen) MPT anlegen würde, und hat verneint (wenigstens ehrlich!): die Hälfte war in Bonds

der Gebert-Börsenindikator: das Ende?

Zitat von faultcode: ...übringens:

• der oben erwähnte Gebert-Börsenindikator steht auf 3 = LONG: https://www.daxjaeger-blog.de/p/gebert-indikator.html für 2018-12

• der auch oben erwähnte Aktienklima-Indikator von Goerke steht seit 5.10.2018 auf Baisse: https://www.momentumstrategie.de/ --> das halte ich auch für vernünftig

..und: die Zertifikate von Bank of America Merrill Lynch auf den Gebert-Börsenindikator wurden 2016 bzw. 2017 eingestellt - nicht unüblich bei solchen Geschichten:

• WPKNR ML0BDM

• WPKNR ML0RR6

=> das mit dem Gebert-Börsenindikator hat sich nun herumgesprochen - und bei Godmode (unten) wird gleichzeitig auf die "Langfristigkeit" hingewiesen

=> das "Verschieben" der Zeithorizonte, oder das Unterbleiben diese vorab festzulegen, ist dabei immer ein beliebtes Täuschungsmanöver

2.1.2019

Dieses DAX-Kaufsignal ging so richtig nach hinten los!

https://www.godmode-trader.de/artikel/dieses-dax-kaufsignal-…

=>

...An der langfristigen Überlegenheit der Gebert-Strategie gegenüber einem dauerhaften Buy-and-hold-Ansatz ändert auch die jüngste Phase allerdings nichts...

=> das stimmt so nicht. Denn es spielt schon eine Rolle, wieviele Leser, sagen wir DM100.000,00 ab 1992 (siehe Chart) nach dem Gebert-Börsenindikator investiert haben - und zwar durchgehend

=> diese Auswahl an solchen Langfristanlegern ist reiner demografischer Zufall

Zu:

Anleger, die der Gebert-Strategie folgen, müssen auch Kursverluste von hunderten oder gar tausenden Punkten im DAX verkraften können, ohne in Panik zu geraten.

=> dann kann ich auch gleich mit Buy&Hold tausende Punkte im DAX in NN Monaten verlieren - und gewinne noch Lebenszeit dazu

=> man stelle sich die Psychologie hier vor:

• man folgt einem Markt-Timing-Indikator, der wichtige Wendemarken (so wie oben vom Death cross beim DJIA am 20.12.2018 angezeigt) nicht erkennt!?!

Obiger Artikel spricht vom DAX "Anfang 1993", eingezeichnet ist er in blau aber erst seit ~Mitte 1998 --> warum? --> nehmt halt den synthetischen DAX wie bei boerse.de (bis 1959)

--> Dr.Thomas Gebert macht er allerdings vor im Chart: https://www.gebert-börsenindikator.de/

=>

• DAX Anfang 1993 --> 4.1.1993: Punkte: 1.531,33 (boerse.de)

• DAX 2.11.2018 (wie im GM-Chart): Punkte: 11.519,00

=> geom.Rendite p.a.: +8.12% => das ist besser als Buy&Hold im DJIA seit 1993-02-08 (bis 20.12.2018) mit +7.62%

Zu:

Wer einfach immer im DAX investiert war (Buy-and-hold-Strategie), zum Beispiel über einen Indexfonds oder ein Zertifikat, hätte es in der gleichen Zeit vor Kosten nur auf einen Gewinn von weniger als 600 Prozent gebracht. Aus 1.000 Euro, die Anfang 1993 investiert wurden, wären im ersten Fall rund 24.700 Euro und im zweiten Fall rund 6.900 Euro geworden.

=> von EUR1000 bis EUR6900 (1993-1-4 - 2018-11-02) sind ~+7.76% p.a.

=> irgendwie scheint der Autor da Gebühren o.ä. reingerechnet zu haben (auch wenn der Abstand nicht groß ist)

=> lt. Autor beim Gebertindikator: (24700/1000)^(1/25.8438356....) - 1: +13.25% p.a.

=> das wäre schon beeindruckend --> warum machen es dann nur so wenige Leute, und das auch noch in abnehmender Anzahl?!? (*)

=> die Einstellung der betreffenden Zertifikate in 2016 und 2017 - also mitten im Bullenmarkt

- spricht Bände=> mich würde z.B. nicht mehr wundern, wenn der Gebert-Indikator in den nächsten 3..5 Jahren praktisch stirbt, weil ihn nur noch so wenige Anleger (einer bestimmten Generation) befolgen

=> und warum will Herr Dr.Thomas Gebert bis heute immer noch EUR49 für eine Probeabo nehmen?!?

=> wegen dieser "neuen" Strategie??

Wichtig: Mit der neuen 16-Wochen-Strategie des GEBERTBRIEFS konnte ich die bereits sehr hohe Rendite des Gebert-Indikators noch einmal um Längen schlagen!

der Schmu findet auch noch Unterstützung (2015):

https://www.wellenreiter-invest.de/wochenendkolumnen/gebert-…

=>

...Fazit: Eine Konstruktion wie der Gebert-Indikator warnt recht zuverlässig vor einem Börsencrash.

Martkindikator:

• Nils Steinkopff spricht bei sich von +14.0% p.a. (anderer Zeitraum): https://marktindikator.de/marktindikator/ --> mit einfacher Anleitung: Schritt-für-Schritt

=> es sind nur +13.9% (vor Gebühren und Einkommensteuern!), aber egal

=> sympathisch: Nils Steinkopff will (zunächst) kein Geld für ein doofes (Probe-)Abo o.ä. --> aber Geld muss/will die Steinkopff Consulting GmbH auch verdienen

(..und sollte auch mal seine Renditeberechnungen kurz offenlegen - meine steht oben mit Excel)

(*) um diese Frage noch zu beantworten:

• die Behavioral finance steht locker 99% der potentiellen Anhänger im Weg, substantielle Vermögensanteile rigoros Markttiming-Strategien auf der Basis von (wenigen) technischen Indikatoren (die teilweise und nachweislich wackelig sind, wie die "Inflationsrate in der Eurozone") anzuvertrauen

=> kleine Anekdote dazu (ist ja nichts Neues):

• Markowitz (Modern portfolio theory/MPT - die gilt!) wurde mal seinerzeit gefragt, ob er sein Vermögen nach der (eigenen) MPT anlegen würde, und hat verneint (wenigstens ehrlich!): die Hälfte war in Bonds

Antwort auf Beitrag Nr.: 59.536.804 von faultcode am 01.01.19 14:27:42

• 0 Monaten/0m (also immer gleich nach einem Death cross das nächste Golden cross kaufen) oder

• 1 Monat/1m (also nach einem Death cross immer mindestens 1 Monat warten)

=> man sieht, daß:

• der 1m-Kauffilter bei kurzfristigen Verkaufsfiltern im Vorteil ist (4m + 5m), bei längerfristigen Verkaufsfiltern aber nicht mehr (18...28m)

• auch erkennt man die 3m-Untergrenze beim Verkaufsfilter als unbedingt vorteilhaft für eine langfristige Rendite p.a.

• ab Verkaufsfilter 29m ergibt sich keinen Unterschied mehr von 0m zu 1m Kauffilter

• es sieht - wie oben schon angedeutet - so aus, daß Verkaufsfilter >28m (im DJIA im Betrachtungszeitraum) Tücken haben mit Rendite-Einbrüchen unter die einer einfachen Buy & Hold-Strategie

=> interessant ist aber dennoch, daß erst danach die Filterstrategien kommen mit den höchsten Renditen

=> (I) für mich heißt das - vorerst - daß den Death crosses in ihrem Informationsgehalt deutlich unterschiedliches Gewicht zukommt, während das bei den Golden crosses bei Weitem nicht so der Fall ist; vor allem/möglicherweise gilt das für Death crosses nach längeren Bullenphasen, so wie das letzte erst am 20.12.2018

=> d.h., daß das nächste "zeitnahe" Death cross nach einem (logischen) Golden cross (in 2019/20/21...?) sehr wahrscheinlich nicht die Bedeutung haben wird wie das am 20.12.2018

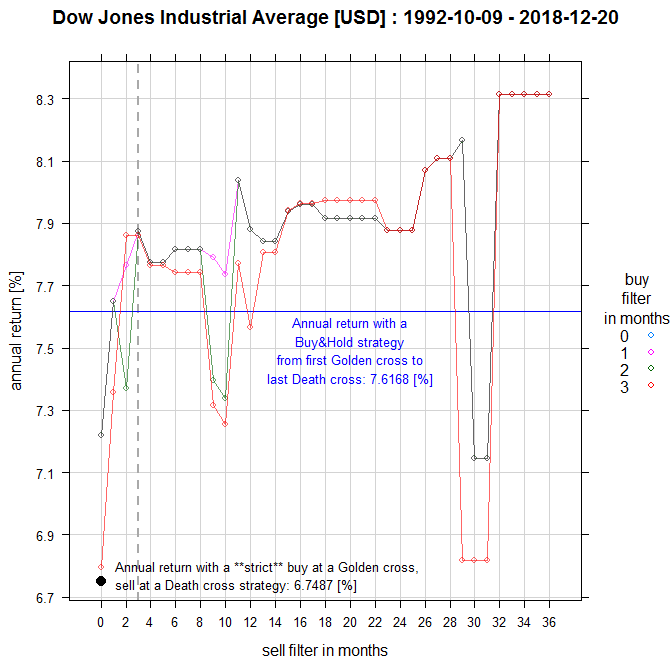

=> daß Kauffilter von mehr als 1m (eben 2m + 3m) auch schwere Tücken haben, soll hier dargestellt sein:

=>

• man sieht, daß beide erhöhten Kauffilter einen Einbruch bei 9m und 10m haben

• auch zeigt der 3m Kauffilter einen nochmals verstärkten Einbruch im Bereich 29..31m

=> beide Diagramme zeigen, daß die strickte Befolgung von Golden cross- und Death cross-Signalen zur schlechtesten Rendite mit +6.75% (im untersuchten Filteruniversum) führt

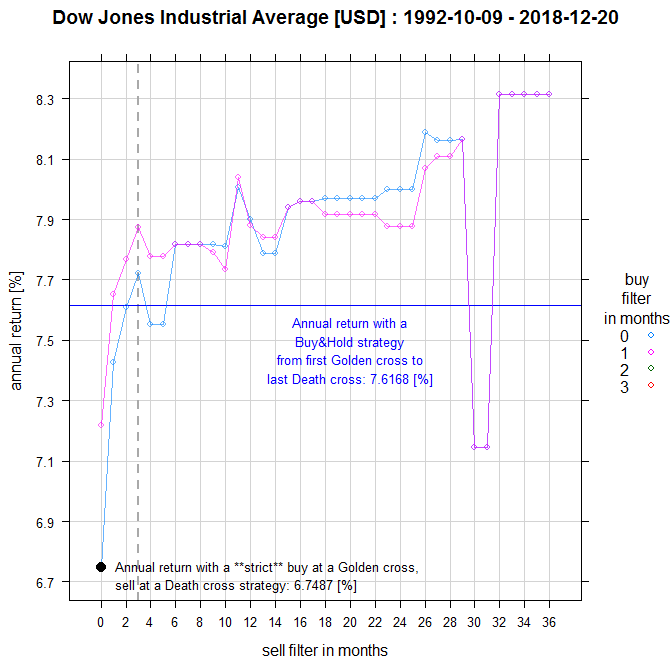

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (5): Kauf-Filter-Strategien mit 0m und 1m

hier nochmal in 2D und im Vergleich die beiden relevanten Kauffilter (nach einem Death cross) mit:• 0 Monaten/0m (also immer gleich nach einem Death cross das nächste Golden cross kaufen) oder

• 1 Monat/1m (also nach einem Death cross immer mindestens 1 Monat warten)

=> man sieht, daß:

• der 1m-Kauffilter bei kurzfristigen Verkaufsfiltern im Vorteil ist (4m + 5m), bei längerfristigen Verkaufsfiltern aber nicht mehr (18...28m)

• auch erkennt man die 3m-Untergrenze beim Verkaufsfilter als unbedingt vorteilhaft für eine langfristige Rendite p.a.

• ab Verkaufsfilter 29m ergibt sich keinen Unterschied mehr von 0m zu 1m Kauffilter

• es sieht - wie oben schon angedeutet - so aus, daß Verkaufsfilter >28m (im DJIA im Betrachtungszeitraum) Tücken haben mit Rendite-Einbrüchen unter die einer einfachen Buy & Hold-Strategie

=> interessant ist aber dennoch, daß erst danach die Filterstrategien kommen mit den höchsten Renditen

=> (I) für mich heißt das - vorerst - daß den Death crosses in ihrem Informationsgehalt deutlich unterschiedliches Gewicht zukommt, während das bei den Golden crosses bei Weitem nicht so der Fall ist; vor allem/möglicherweise gilt das für Death crosses nach längeren Bullenphasen, so wie das letzte erst am 20.12.2018

=> d.h., daß das nächste "zeitnahe" Death cross nach einem (logischen) Golden cross (in 2019/20/21...?) sehr wahrscheinlich nicht die Bedeutung haben wird wie das am 20.12.2018

=> daß Kauffilter von mehr als 1m (eben 2m + 3m) auch schwere Tücken haben, soll hier dargestellt sein:

=>

• man sieht, daß beide erhöhten Kauffilter einen Einbruch bei 9m und 10m haben

• auch zeigt der 3m Kauffilter einen nochmals verstärkten Einbruch im Bereich 29..31m

=> beide Diagramme zeigen, daß die strickte Befolgung von Golden cross- und Death cross-Signalen zur schlechtesten Rendite mit +6.75% (im untersuchten Filteruniversum) führt

Trading Spotlight

Antwort auf Beitrag Nr.: 59.498.796 von faultcode am 23.12.18 02:52:01

=> falsch! Auch ein 12-Monats-Verkaufsfilter ist leicht besser als Buy & Hold!

• für alle Aussagen hier und weiter unten gelten unverändert obige Bedingungen und auch wieder der Betrachtungszeitraum ~1992 bis 2018

das Wichtigste:

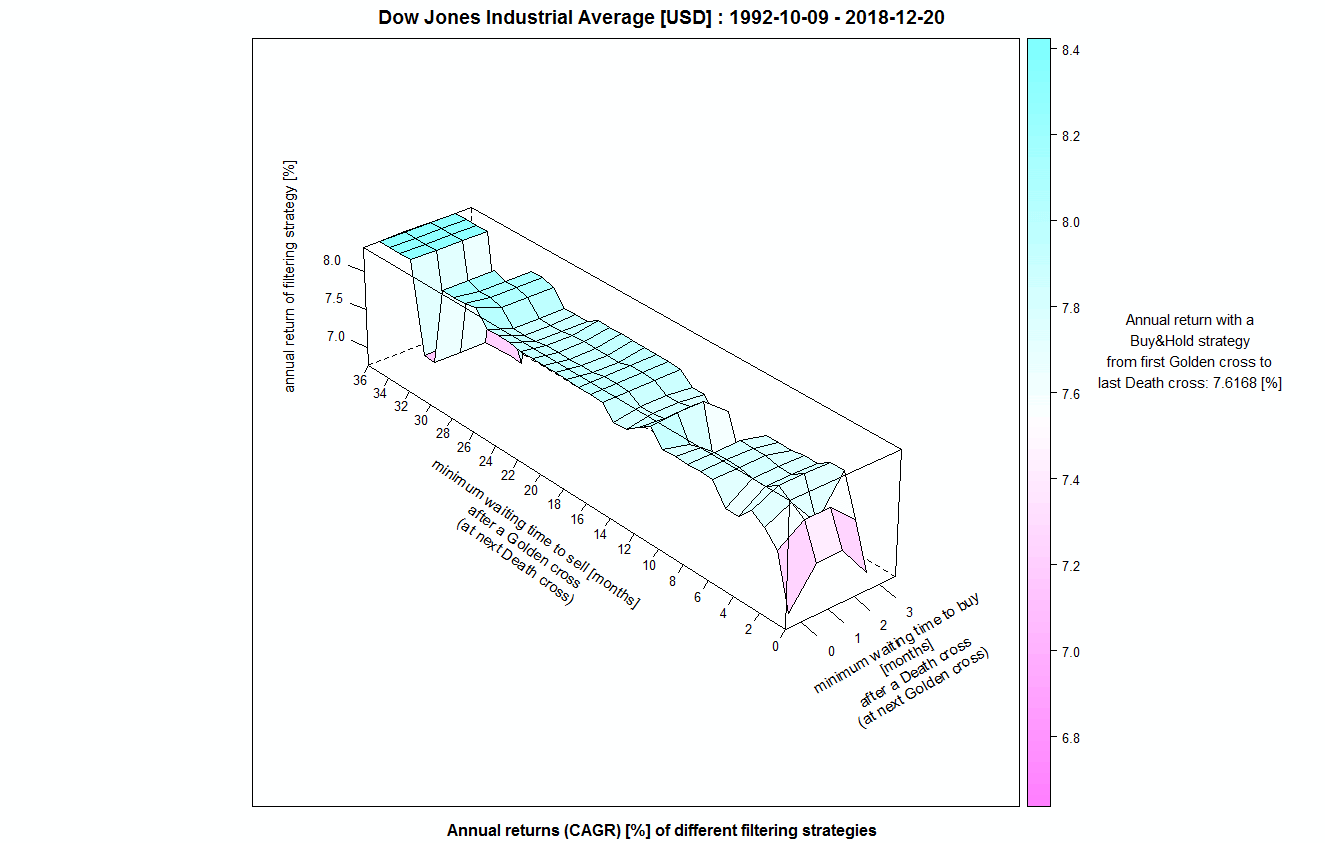

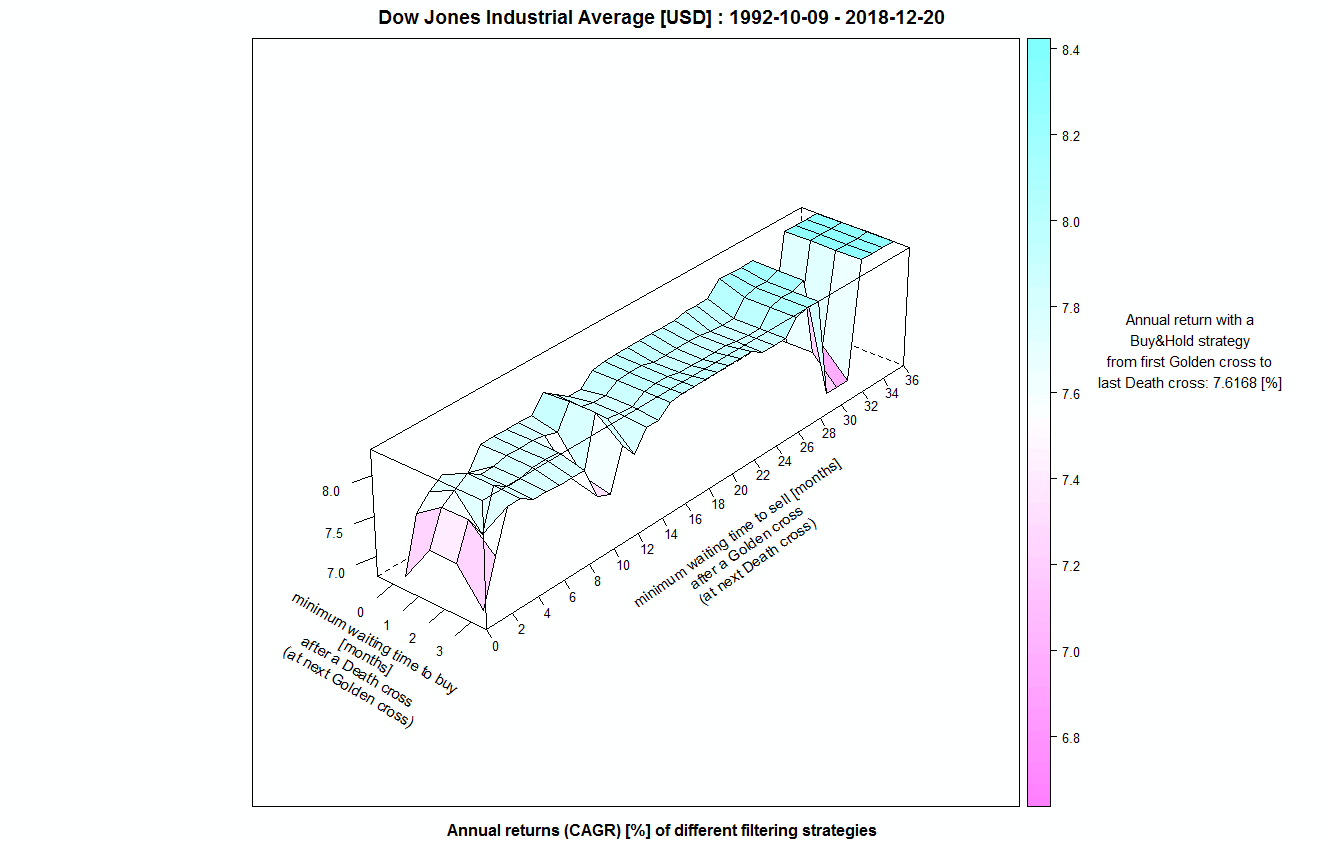

• ja, Filtern kann mehr (jährliche) Rendite bringen als nur Buy & Hold und das in vielen Filter-Kombinationen, und damit auch mehr Rendite als streng allen Golden crosses und Death crosses im DJIA zu folgen!

• in der Spitze sogar +8.3135% p.a. statt "nur" +7.6168% p.a. für Buy & Hold, oder den +6.7487% p.a. für strenges Befolgen der Golden und Death crosses

(+8.3% p.a. ist jetzt auch nicht so der Knaller im Vergleich zu +7.6% p.a. - die Frage nach der Daseinsberechtigung stellt sich auch da (Handelskosten; Steueraspekte, Aufwand, ...) - aber: die Aussage hier ist: eine gefilterte Golden/Death cross-Strategie kann sehr leicht besser sein als eine sture Golden/Death cross-Strategie, die eben überhaupt nicht zu empfehlen ist)

• es wurden nur Filterstrategien berücksichtigt, die beim letzten Death cross am 20.12.2018 verkauft haben (um eine gewisse Mindestvergleichbarkeit mit Buy & Hold zu gewährleisten). Allerdings erhöht es die Rendite nicht, auch solche Filterstrategien zu berücksichtigen, die in 2015/16 verkauft haben und seitdem bei keinem Golden cross mehr gekauft haben

• ein Kauffilter wird nicht unbedingt benötigt (kann man also auf "0" setzen), um die mögliche Rendite zu erhöhen:

=> d.h., (A) sollte sich beim DJIA demnächst wieder ein Golden cross ergeben, kann es gekauft werden! (siehe Kauffilter unten)

ABER: der Clou an der Sache ist:

(B) sollte sich danach schon wieder ("kurzfristig") ein Death cross ergeben, wird nicht verkauft! (egal was dann sonst so ist )

• nach einem Kauf bei einem Golden cross sollte diese Position für mindestens 3 Monate gehalten werden, auch wenn wieder ein Death cross in dieser Zeit generiert werden sollte

=> optimal ist es den Verkaufsfilter sogar auf 32 Monate hochzusetzen (allerdings hängt dieser optimale Wert sehr wahrscheinlich alleine vom Betrachtungszeitraum 1992 bis 2018 im DJIA ab - siehe weitere Postings später..)

=> wer sich mit einem so langlaufenden Verkaufsfilter unwohl fühlt, kann im Grunde genommen jeden Verkaufsfilter von 3 Monate bis 29 Monate nehmen (danach kommt ein lokales Minimum bei der Rendite --> siehe unten)

=> oder einfacher gesagt:

(C) nach einem Kauf bei einem Golden cross wird diese Position für mindestens 3 bis 24 Monate (= 2 Jahre; leichter zu merken) gehalten!

Kauffilter: 1 Monat auch OK

=> oben sieht man, daß bei einem kurzzeitigen Verkaufsfilter eine Erhöhung des Kauffilters die Rendite leicht steigern kann. In dieser Perspektive sieht man das vielleicht besser:

=> allerdings sieht man dort auch, daß eine weitere Erhöhung auf 2 Monate die Rendite mitunter gefährlich schmälern kann, wenn man sich z.B. gleichzeitig für einen Verkaufsfilter von 9 oder 10 Monaten entscheiden hat

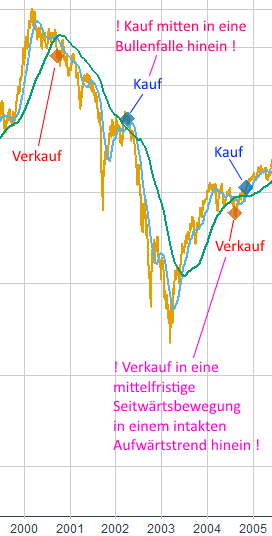

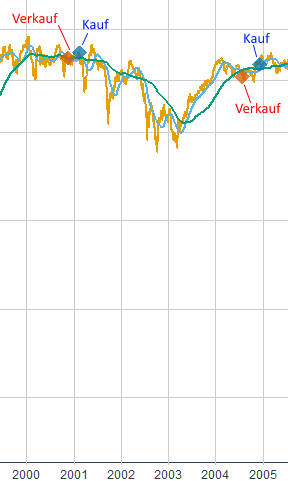

=> d.h., wer in der derzeitigen Verfassung am US-Aktienmarkt einem möglichen Golden cross nächste oder übernächste Woche misstraut, und nicht in eine mögliche Bullenfalle hineinlaufen möchte, der kauft erst wieder beim übernächsten Golden cross, also frühestens ab dem 20.12.2018 + 1 Monat = 20.01.2019

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (4): nicht immer! Todeskreuze ausfiltern!

zu: Zitat von faultcode: ...=> bei einem 12-Monatsfilter wäre ich schon skeptisch, ob er Vorteile (im obigen Betrachtungzeitraum) bieten würde (aber ausrechnen lassen kann man sich das natürlich auch...)

=> falsch! Auch ein 12-Monats-Verkaufsfilter ist leicht besser als Buy & Hold!

• für alle Aussagen hier und weiter unten gelten unverändert obige Bedingungen und auch wieder der Betrachtungszeitraum ~1992 bis 2018

das Wichtigste:

• ja, Filtern kann mehr (jährliche) Rendite bringen als nur Buy & Hold und das in vielen Filter-Kombinationen, und damit auch mehr Rendite als streng allen Golden crosses und Death crosses im DJIA zu folgen!

• in der Spitze sogar +8.3135% p.a. statt "nur" +7.6168% p.a. für Buy & Hold, oder den +6.7487% p.a. für strenges Befolgen der Golden und Death crosses

(+8.3% p.a. ist jetzt auch nicht so der Knaller im Vergleich zu +7.6% p.a. - die Frage nach der Daseinsberechtigung stellt sich auch da (Handelskosten; Steueraspekte, Aufwand, ...) - aber: die Aussage hier ist: eine gefilterte Golden/Death cross-Strategie kann sehr leicht besser sein als eine sture Golden/Death cross-Strategie, die eben überhaupt nicht zu empfehlen ist)

• es wurden nur Filterstrategien berücksichtigt, die beim letzten Death cross am 20.12.2018 verkauft haben (um eine gewisse Mindestvergleichbarkeit mit Buy & Hold zu gewährleisten). Allerdings erhöht es die Rendite nicht, auch solche Filterstrategien zu berücksichtigen, die in 2015/16 verkauft haben und seitdem bei keinem Golden cross mehr gekauft haben

• ein Kauffilter wird nicht unbedingt benötigt (kann man also auf "0" setzen), um die mögliche Rendite zu erhöhen:

=> d.h., (A) sollte sich beim DJIA demnächst wieder ein Golden cross ergeben, kann es gekauft werden! (siehe Kauffilter unten)

ABER: der Clou an der Sache ist:

(B) sollte sich danach schon wieder ("kurzfristig") ein Death cross ergeben, wird nicht verkauft! (egal was dann sonst so ist

) • nach einem Kauf bei einem Golden cross sollte diese Position für mindestens 3 Monate gehalten werden, auch wenn wieder ein Death cross in dieser Zeit generiert werden sollte

=> optimal ist es den Verkaufsfilter sogar auf 32 Monate hochzusetzen (allerdings hängt dieser optimale Wert sehr wahrscheinlich alleine vom Betrachtungszeitraum 1992 bis 2018 im DJIA ab - siehe weitere Postings später..)

=> wer sich mit einem so langlaufenden Verkaufsfilter unwohl fühlt, kann im Grunde genommen jeden Verkaufsfilter von 3 Monate bis 29 Monate nehmen (danach kommt ein lokales Minimum bei der Rendite --> siehe unten)

=> oder einfacher gesagt:

(C) nach einem Kauf bei einem Golden cross wird diese Position für mindestens 3 bis 24 Monate (= 2 Jahre; leichter zu merken) gehalten!

Kauffilter: 1 Monat auch OK

=> oben sieht man, daß bei einem kurzzeitigen Verkaufsfilter eine Erhöhung des Kauffilters die Rendite leicht steigern kann. In dieser Perspektive sieht man das vielleicht besser:

=> allerdings sieht man dort auch, daß eine weitere Erhöhung auf 2 Monate die Rendite mitunter gefährlich schmälern kann, wenn man sich z.B. gleichzeitig für einen Verkaufsfilter von 9 oder 10 Monaten entscheiden hat

=> d.h., wer in der derzeitigen Verfassung am US-Aktienmarkt einem möglichen Golden cross nächste oder übernächste Woche misstraut, und nicht in eine mögliche Bullenfalle hineinlaufen möchte, der kauft erst wieder beim übernächsten Golden cross, also frühestens ab dem 20.12.2018 + 1 Monat = 20.01.2019

Antwort auf Beitrag Nr.: 59.494.563 von faultcode am 22.12.18 01:29:56 ) beider Strategien während des Betrachtungzeitraumes:

=> man sieht:

(a) die Buy&Hold-Strategie (B&H) ist, sofern man nur seinen Depotauszug einmal im Jahr anschaut (hier immer Jahresende zwischendrin), der Kaufen am Golden cross/Verkaufen am Death cross-Strategie (GC/DC) praktisch durchwegs überlegen; gut, ich fing auch etwas willkürlich und günstig zu Beginn der 90er Jahre an, die notwendigen SMA's zu bilden..

(b) allerdings verlor die B&H-Strategie (wie oben gesagt, alles ohne Dividenden und Handelskosten) fast ihren ganzen Vorsprung ab dem Eintritt ins Jahr 2008, also während der sogenannten Global financial crisis

(c) ...und dazu ganz ähnlich heute, also 2018, konnte die B&H-Strategie logischeweise ihre Gewinne bis Ende 2017, bzw. von Anfang Oktober 2018, nicht halten, während die GC/DC-Strategie nun ihre akkumulierten Gewinne seit dem "Todeskreuz" vom Donnerstag, 20.12.2018, sichert

=> hier die jährlichen Differenzen zwischen den jeweils akkumulierten Gewinne beider Strategien:

==================

Was nun?

=> wie immer üblich, jede Handelsstrategie (auch die ganz komplizierten ) hat halt ihre Vor- und Nachteile

--> insofern ist es naheliegend, die möglichen Vorteile beider (einfachen) Strategien mal zu verknüpfen

=> dazu könnte man z.B. einen Zeit-Filter einbauen, der verhindert, daß nach einem Golden Cross gleich wieder alles verkauft wird (ist ja z.B. 3 mal innerhalb einer Woche seit 1993 passiert!), so wie geschehen bei diesen vergangenen "Unruhe-Clustern":

• ab dem Platzen der "Dotcom"-Blase, also ab 2000

• während des Seitwärtsmarktes 2004-2005

• und auch dieser "Schluckaufs" 2010+2011 und 2015-2016 im vergangenen, langjährigen Bullenmarkt

=> aus dem Bauch heraus würde ich sagen, daß ein 6-Monatsfilter mal eine erste Überlegung ist; und man dann variiert mit Filtern über:

• 3 Monate, und

• 9 Monate

=> bei einem 12-Monatsfilter wäre ich schon skeptisch, ob er Vorteile (im obigen Betrachtungzeitraum) bieten würde (aber ausrechnen lassen kann man sich das natürlich auch...)

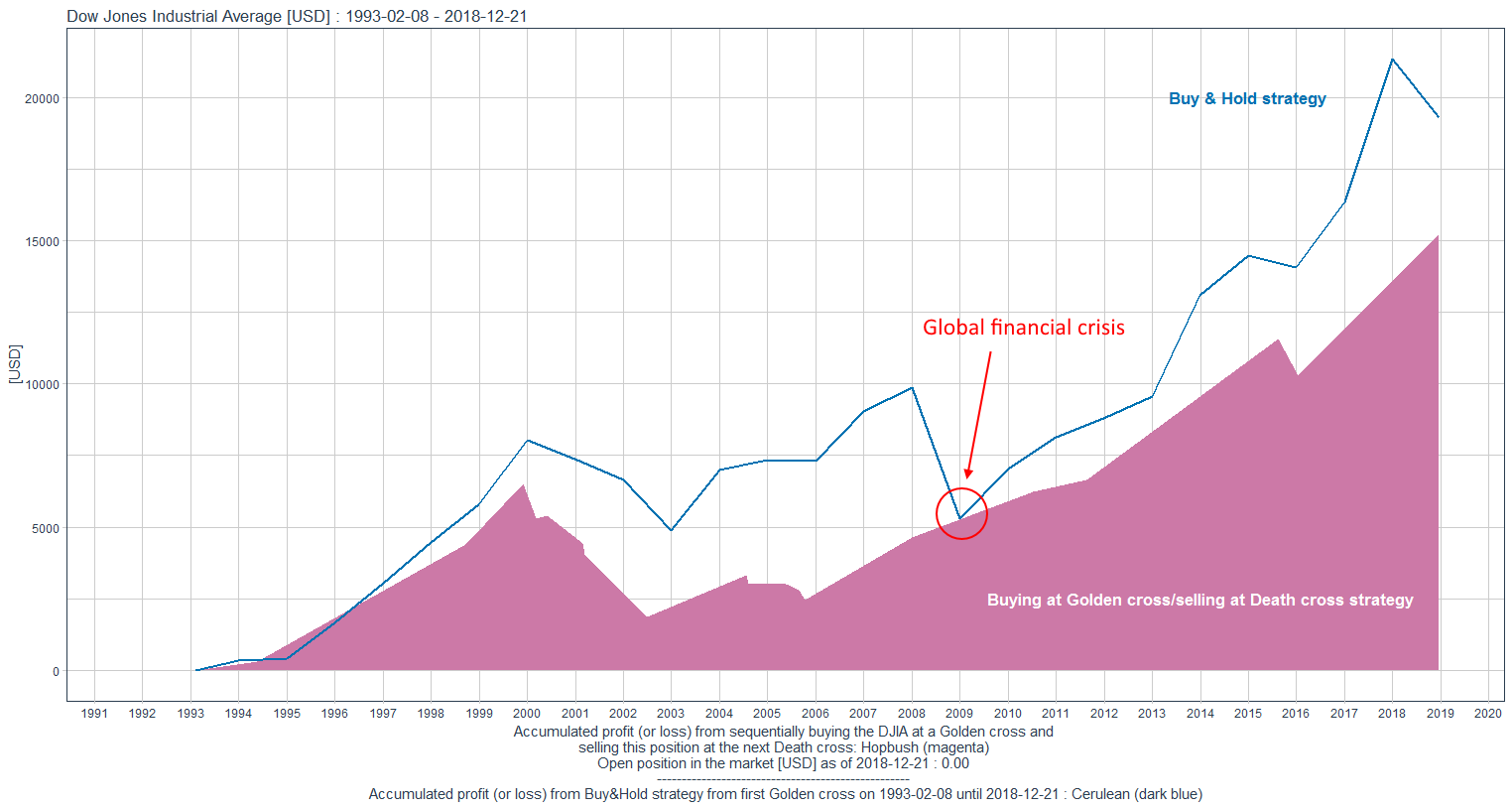

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (3): Gewinnentwicklung beider Strategien

hier die Entwicklung der akkumulierten Gewinne (akk. Verluste gab es keine! ) beider Strategien während des Betrachtungzeitraumes:

=> man sieht:

(a) die Buy&Hold-Strategie (B&H) ist, sofern man nur seinen Depotauszug einmal im Jahr anschaut (hier immer Jahresende zwischendrin), der Kaufen am Golden cross/Verkaufen am Death cross-Strategie (GC/DC) praktisch durchwegs überlegen; gut, ich fing auch etwas willkürlich und günstig zu Beginn der 90er Jahre an, die notwendigen SMA's zu bilden..

(b) allerdings verlor die B&H-Strategie (wie oben gesagt, alles ohne Dividenden und Handelskosten) fast ihren ganzen Vorsprung ab dem Eintritt ins Jahr 2008

, also während der sogenannten Global financial crisis(c) ...und dazu ganz ähnlich heute, also 2018, konnte die B&H-Strategie logischeweise ihre Gewinne bis Ende 2017, bzw. von Anfang Oktober 2018, nicht halten, während die GC/DC-Strategie nun ihre akkumulierten Gewinne seit dem "Todeskreuz" vom Donnerstag, 20.12.2018, sichert

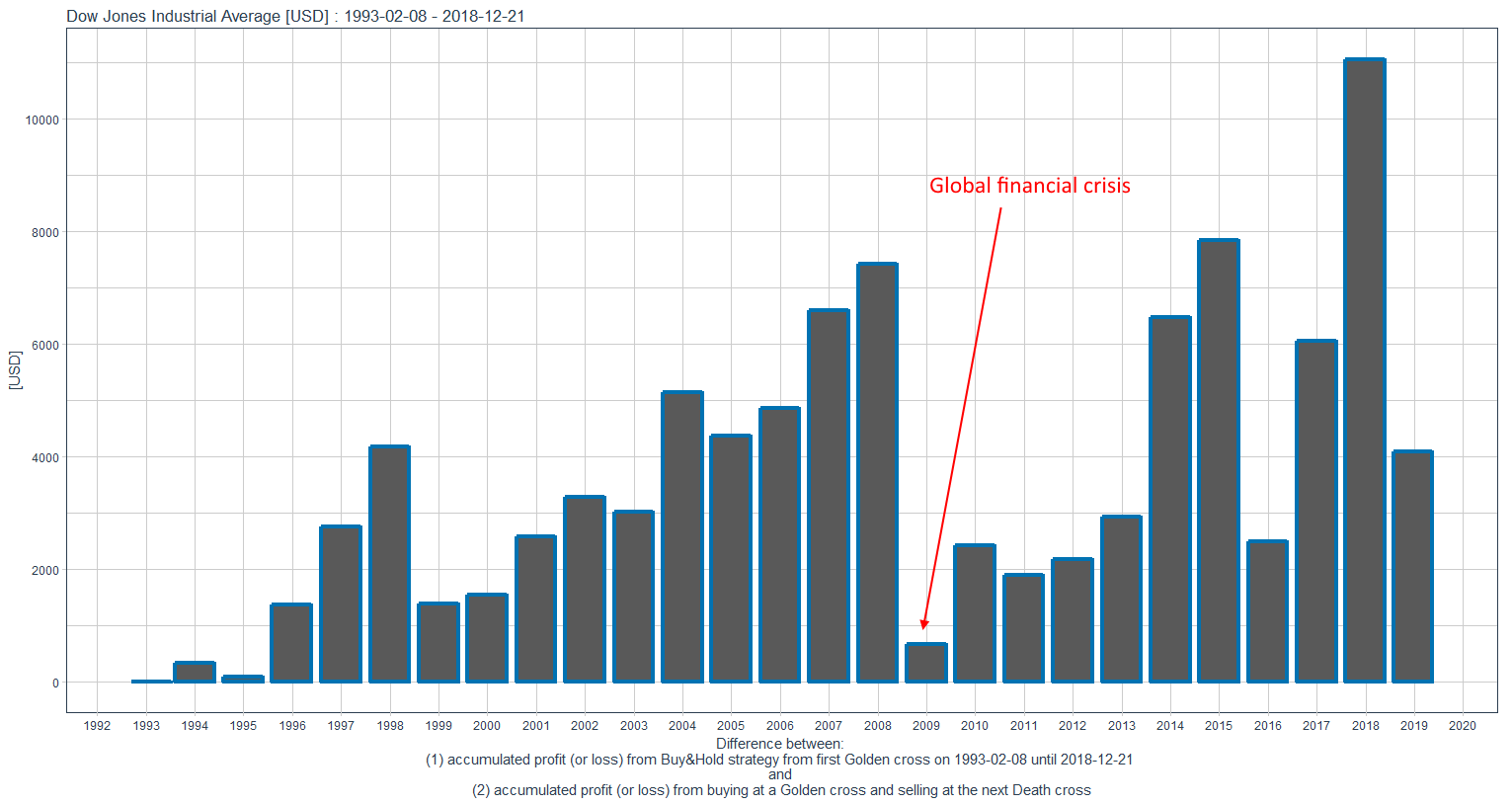

=> hier die jährlichen Differenzen zwischen den jeweils akkumulierten Gewinne beider Strategien:

==================

Was nun?

=> wie immer üblich, jede Handelsstrategie (auch die ganz komplizierten

) hat halt ihre Vor- und Nachteile--> insofern ist es naheliegend, die möglichen Vorteile beider (einfachen) Strategien mal zu verknüpfen

=> dazu könnte man z.B. einen Zeit-Filter einbauen, der verhindert, daß nach einem Golden Cross gleich wieder alles verkauft wird (ist ja z.B. 3 mal innerhalb einer Woche seit 1993 passiert!), so wie geschehen bei diesen vergangenen "Unruhe-Clustern":

• ab dem Platzen der "Dotcom"-Blase, also ab 2000

• während des Seitwärtsmarktes 2004-2005

• und auch dieser "Schluckaufs" 2010+2011 und 2015-2016 im vergangenen, langjährigen Bullenmarkt

=> aus dem Bauch heraus würde ich sagen, daß ein 6-Monatsfilter mal eine erste Überlegung ist; und man dann variiert mit Filtern über:

• 3 Monate, und

• 9 Monate

=> bei einem 12-Monatsfilter wäre ich schon skeptisch, ob er Vorteile (im obigen Betrachtungzeitraum) bieten würde (aber ausrechnen lassen kann man sich das natürlich auch...)

Antwort auf Beitrag Nr.: 59.494.602 von faultcode am 22.12.18 01:57:51

21. Dez. 2018

https://twitter.com/Schuldensuehner/status/10762265345187676…

=>

In case you missed it: Dow has formed a death cross as 50d moving average has fallen below its 200d moving average.

In past 10yrs, Dow formed a death cross 5 times and fell an avg 2.1% in next 20 days. It declined 3 times for an avg loss of 4.9%. (BBG)

=> BBG heißt Bloomberg hier - Holger Zschaepitz hat die also (auch nicht) selber ausgerechnet

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (2c): Bloomberg-Daten 10Y

hier ein paar Death cross-Daten von Holger Zschaepitz/Welt auf Twitter:21. Dez. 2018

https://twitter.com/Schuldensuehner/status/10762265345187676…

=>

In case you missed it: Dow has formed a death cross as 50d moving average has fallen below its 200d moving average.

In past 10yrs, Dow formed a death cross 5 times and fell an avg 2.1% in next 20 days. It declined 3 times for an avg loss of 4.9%. (BBG)

=> BBG heißt Bloomberg hier - Holger Zschaepitz hat die also (auch nicht) selber ausgerechnet

Antwort auf Beitrag Nr.: 59.494.563 von faultcode am 22.12.18 01:29:56

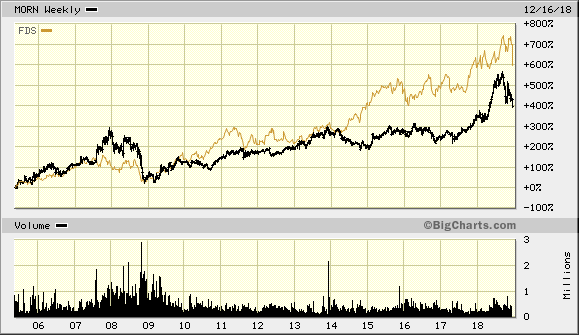

=> in diesem Zusammenhang fallen mir im Zeitalter von "Big Data" nach einem Ende der derzeit laufenden Marktbereinigung folgende mögliche Investments ein, auch wenn diese Unternehmen wohl überwiegend bereits verarbeitete Daten an Dritte liefern - und eben auch schon eine gewisse Größe haben:

• Morningstar Inc. (MORN) und

• FactSet Research Systems Inc (FDS)

=>

=> es ist ja meistens besser Aktien der Schaufelproduzenten (langfristig) zu kaufen, als die der Gold miner

=> ...und was kommt nach "Big Data"??

--> klar: "Bigger Data"

--> wer also noch kleinere oder ähnliche Finanz-Datenaufbereiter, -Verarbeiter - und -Verkäufer findet, soll ihn doch hier bitte einstellen

--> dieser Markt wird mMn bei und mit den Platzhirschen auch in Zukunft wachsen, während Vermögensverwalter kommen und auch wieder gehen werden (wie eh und jeh halt...)

Morningstar Inc. + FactSet Research Systems Inc: Finanz-Datenaufbereiter, -Verarbeiter - und -Verkäufer

Zitat von faultcode: ...=> allerdings habe ich dann das Problem der Datenbasis (da ich auch nur - wie viele - meine Rohdaten z.Z. bei Yahoo Finance abgreife --> hier sind die DJIA-Tagesdaten, soweit mir bekannt, bis 1990 mindestens OK; wobei: Vorsicht ist immer angebracht --> Stichwort: data grooming)...

=> in diesem Zusammenhang fallen mir im Zeitalter von "Big Data" nach einem Ende der derzeit laufenden Marktbereinigung folgende mögliche Investments ein, auch wenn diese Unternehmen wohl überwiegend bereits verarbeitete Daten an Dritte liefern - und eben auch schon eine gewisse Größe haben:

• Morningstar Inc. (MORN) und

• FactSet Research Systems Inc (FDS)

=>

=> es ist ja meistens besser Aktien der Schaufelproduzenten (langfristig) zu kaufen, als die der Gold miner

=> ...und was kommt nach "Big Data"??

--> klar: "Bigger Data"

--> wer also noch kleinere oder ähnliche Finanz-Datenaufbereiter, -Verarbeiter - und -Verkäufer findet, soll ihn doch hier bitte einstellen

--> dieser Markt wird mMn bei und mit den Platzhirschen auch in Zukunft wachsen, während Vermögensverwalter kommen und auch wieder gehen werden (wie eh und jeh halt...)

Antwort auf Beitrag Nr.: 59.494.563 von faultcode am 22.12.18 01:29:56

zur Golden/Death cross-Strategie:

action_history:

1993-02-08 : buy; accumulated profit [USD] = 0.00

1994-05-19 : sell; accumulated profit [USD] = 303.27

1994-09-12 : buy; accumulated profit [USD] = 303.27

1998-09-17 : sell; accumulated profit [USD] = 4405.73

1998-12-17 : buy; accumulated profit [USD] = 4405.73

1999-11-30 : sell; accumulated profit [USD] = 6509.06

1999-12-03 : buy; accumulated profit [USD] = 6509.06

2000-03-10 : sell; accumulated profit [USD] = 5313.24

2000-05-26 : buy; accumulated profit [USD] = 5313.24

2000-05-30 : sell; accumulated profit [USD] = 5411.07

2000-09-06 : buy; accumulated profit [USD] = 5411.07

2000-11-15 : sell; accumulated profit [USD] = 4812.44

2001-02-13 : buy; accumulated profit [USD] = 4812.44

2001-02-28 : sell; accumulated profit [USD] = 4432.98

2001-03-06 : buy; accumulated profit [USD] = 4432.98

2001-03-13 : sell; accumulated profit [USD] = 4052.07

2001-06-08 : buy; accumulated profit [USD] = 4052.07

2001-08-10 : sell; accumulated profit [USD] = 3361.26

2002-03-13 : buy; accumulated profit [USD] = 3361.26

2002-07-02 : sell; accumulated profit [USD] = 1859.43

2003-05-21 : buy; accumulated profit [USD] = 1859.43

2004-07-26 : sell; accumulated profit [USD] = 3331.42

2004-08-02 : buy; accumulated profit [USD] = 3331.42

2004-08-09 : sell; accumulated profit [USD] = 3000.93

2004-12-08 : buy; accumulated profit [USD] = 3000.93

2005-05-19 : sell; accumulated profit [USD] = 3003.23

2005-07-22 : buy; accumulated profit [USD] = 3003.23

2005-08-26 : sell; accumulated profit [USD] = 2793.53

2005-09-08 : buy; accumulated profit [USD] = 2793.53

2005-10-10 : sell; accumulated profit [USD] = 2457.97

2005-12-02 : buy; accumulated profit [USD] = 2457.97

2008-01-03 : sell; accumulated profit [USD] = 4630.41

2009-07-06 : buy; accumulated profit [USD] = 4630.41

2010-07-07 : sell; accumulated profit [USD] = 6226.82

2010-10-01 : buy; accumulated profit [USD] = 6226.82

2011-08-24 : sell; accumulated profit [USD] = 6645.45

2012-01-04 : buy; accumulated profit [USD] = 6645.45

2015-08-12 : sell; accumulated profit [USD] = 11584.70

2015-12-17 : buy; accumulated profit [USD] = 11584.70

2016-01-13 : sell; accumulated profit [USD] = 10297.73

2016-04-20 : buy; accumulated profit [USD] = 10297.73

2018-12-20 : sell; accumulated profit [USD] = 15211.64

=> und hier die daraus resultierenden Zeitabstände in Kalendertagen:

122 465 116 1466 91 348 3 98 77 4 99 70 90 15 6 7

87 63 215 111 323 432 7 7 121 162 64 35 13 32 53 762 550

366 86 327 133 1316 127 27 98 974

=> zuletzt eben mit 974 Kalendertagen = ungefähr (974 / ~365) Jahre = ~2 Jahre und 8 Monate

=> man sieht, daß man im letzten Bullenmarkt nicht an den Megalauf in den 90er Jahren (1994 - 1998) mit:

• ~4 Jahre und 0 Monate

..oder dem auch sehr guten Lauf vor der Mini-Rezesion 2015/16 mit:

• ~3 Jahre und 7 Monate

zuletzt herangekommen ist.

Aber nach fast 3 Jahren ergibt sich schon eine auffällige Signalwirkung, die aber bei einer "harten" Golden/Death cross-Strategie nun im Anschluss doch einige Fragen aufwirft, wie die Vergangenheit gezeigt hat...

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (2a): ergänzende Daten

hier noch ein paar ergänzende Daten, die ich aufgrund der schieren Datenmenge auch nicht nachprüft habe (ich habe 1, 2 Spot checks mit Excel gemacht), was natürlich immer mit Risiken verbunden ist:zur Golden/Death cross-Strategie:

action_history:

1993-02-08 : buy; accumulated profit [USD] = 0.00

1994-05-19 : sell; accumulated profit [USD] = 303.27

1994-09-12 : buy; accumulated profit [USD] = 303.27

1998-09-17 : sell; accumulated profit [USD] = 4405.73

1998-12-17 : buy; accumulated profit [USD] = 4405.73

1999-11-30 : sell; accumulated profit [USD] = 6509.06

1999-12-03 : buy; accumulated profit [USD] = 6509.06

2000-03-10 : sell; accumulated profit [USD] = 5313.24

2000-05-26 : buy; accumulated profit [USD] = 5313.24

2000-05-30 : sell; accumulated profit [USD] = 5411.07

2000-09-06 : buy; accumulated profit [USD] = 5411.07

2000-11-15 : sell; accumulated profit [USD] = 4812.44

2001-02-13 : buy; accumulated profit [USD] = 4812.44

2001-02-28 : sell; accumulated profit [USD] = 4432.98

2001-03-06 : buy; accumulated profit [USD] = 4432.98

2001-03-13 : sell; accumulated profit [USD] = 4052.07

2001-06-08 : buy; accumulated profit [USD] = 4052.07

2001-08-10 : sell; accumulated profit [USD] = 3361.26

2002-03-13 : buy; accumulated profit [USD] = 3361.26

2002-07-02 : sell; accumulated profit [USD] = 1859.43

2003-05-21 : buy; accumulated profit [USD] = 1859.43

2004-07-26 : sell; accumulated profit [USD] = 3331.42

2004-08-02 : buy; accumulated profit [USD] = 3331.42

2004-08-09 : sell; accumulated profit [USD] = 3000.93

2004-12-08 : buy; accumulated profit [USD] = 3000.93

2005-05-19 : sell; accumulated profit [USD] = 3003.23

2005-07-22 : buy; accumulated profit [USD] = 3003.23

2005-08-26 : sell; accumulated profit [USD] = 2793.53

2005-09-08 : buy; accumulated profit [USD] = 2793.53

2005-10-10 : sell; accumulated profit [USD] = 2457.97

2005-12-02 : buy; accumulated profit [USD] = 2457.97

2008-01-03 : sell; accumulated profit [USD] = 4630.41

2009-07-06 : buy; accumulated profit [USD] = 4630.41

2010-07-07 : sell; accumulated profit [USD] = 6226.82

2010-10-01 : buy; accumulated profit [USD] = 6226.82

2011-08-24 : sell; accumulated profit [USD] = 6645.45

2012-01-04 : buy; accumulated profit [USD] = 6645.45

2015-08-12 : sell; accumulated profit [USD] = 11584.70

2015-12-17 : buy; accumulated profit [USD] = 11584.70

2016-01-13 : sell; accumulated profit [USD] = 10297.73

2016-04-20 : buy; accumulated profit [USD] = 10297.73

2018-12-20 : sell; accumulated profit [USD] = 15211.64

=> und hier die daraus resultierenden Zeitabstände in Kalendertagen:

122 465 116 1466 91 348 3 98 77 4 99 70 90 15 6 7

87 63 215 111 323 432 7 7 121 162 64 35 13 32 53 762 550

366 86 327 133 1316 127 27 98 974

=> zuletzt eben mit 974 Kalendertagen = ungefähr (974 / ~365) Jahre = ~2 Jahre und 8 Monate

=> man sieht, daß man im letzten Bullenmarkt nicht an den Megalauf in den 90er Jahren (1994 - 1998) mit:

• ~4 Jahre und 0 Monate

..oder dem auch sehr guten Lauf vor der Mini-Rezesion 2015/16 mit:

• ~3 Jahre und 7 Monate

zuletzt herangekommen ist.

Aber nach fast 3 Jahren ergibt sich schon eine auffällige Signalwirkung, die aber bei einer "harten" Golden/Death cross-Strategie nun im Anschluss doch einige Fragen aufwirft, wie die Vergangenheit gezeigt hat...

19.04.24 · dpa-AFX · American Express |

19.04.24 · wallstreetONLINE Redaktion · Dow Jones |

19.04.24 · dpa-AFX · American Express |

19.04.24 · dpa-AFX · American Express |

19.04.24 · dpa-AFX · Dow Jones |

19.04.24 · dpa-AFX · Sartorius |

19.04.24 · dpa-AFX · American Express |

| Zeit | Titel |

|---|---|

| 19.04.24 | |

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 | |

| 22.01.24 | |

| 18.01.24 |