Aktiensparplan für Kinder - 500 Beiträge pro Seite

eröffnet am 11.08.17 15:09:05 von

neuester Beitrag 16.01.18 17:05:47 von

neuester Beitrag 16.01.18 17:05:47 von

Beiträge: 44

ID: 1.259.181

ID: 1.259.181

Aufrufe heute: 0

Gesamt: 1.557

Gesamt: 1.557

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 20.04.24, 12:11 | 225 | |

| gestern 12:15 | 207 | |

| gestern 23:15 | 172 | |

| gestern 23:07 | 143 | |

| 06.03.17, 11:10 | 142 | |

| vor 1 Stunde | 127 | |

| vor 1 Stunde | 99 | |

| gestern 22:28 | 81 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.015,00 | -0,90 | 204 | |||

| 2. | 2. | 9,6900 | -33,06 | 190 | |||

| 3. | 3. | 162,13 | +12,06 | 146 | |||

| 4. | 4. | 0,1940 | +1,57 | 69 | |||

| 5. | 5. | 6,7090 | -2,94 | 32 | |||

| 6. | 6. | 0,0211 | -32,59 | 29 | |||

| 7. | 7. | 1,3500 | -0,74 | 29 | |||

| 8. | 8. | 56,40 | +1,26 | 26 |

Hallo,

ich überlege für meine Kinder Aktien zu kaufen und diese dann während ca. 20 Jahren "liegen zu lassen". Da ich mich mit der Materie noch nicht befasst habe, sondern nur angedacht habe, habe ich beim Stöbern - Aktiensparpläne gefunden.

Interessant hierbei. Man investiert jeden Monat z.B. 100€ und steigende oder fallende Kurse haben mich nicht zu interessieren.

Bei 20 Jahren könnte schon was zusammenkommen, wobei man wissen muss, dass ich auch 24.000€ investiert habe.

Ich handele selbst seit kurzem aktiv Aktien, bin noch nicht so lange dabei und möchte auch nicht mit den Aktien (Zukunft) der Kinder "spielen/handeln". Die Frage stellt sich natürlich auch, ob man einmal 5000€ zu Beginn investieren sollte, dann natürlich auch noch die richtigen Aktien treffen muss oder eher die Aktiensparpläne. Es handelt sich hierbei natürlich um eine andere Summe, aber beides wäre in Ordnung und gesichert.

Kann jemand Aktiensparpläne empfehlen und was muss man da beachten?

Vielen Dank für weitere Infos!

ich überlege für meine Kinder Aktien zu kaufen und diese dann während ca. 20 Jahren "liegen zu lassen". Da ich mich mit der Materie noch nicht befasst habe, sondern nur angedacht habe, habe ich beim Stöbern - Aktiensparpläne gefunden.

Interessant hierbei. Man investiert jeden Monat z.B. 100€ und steigende oder fallende Kurse haben mich nicht zu interessieren.

Bei 20 Jahren könnte schon was zusammenkommen, wobei man wissen muss, dass ich auch 24.000€ investiert habe.

Ich handele selbst seit kurzem aktiv Aktien, bin noch nicht so lange dabei und möchte auch nicht mit den Aktien (Zukunft) der Kinder "spielen/handeln". Die Frage stellt sich natürlich auch, ob man einmal 5000€ zu Beginn investieren sollte, dann natürlich auch noch die richtigen Aktien treffen muss oder eher die Aktiensparpläne. Es handelt sich hierbei natürlich um eine andere Summe, aber beides wäre in Ordnung und gesichert.

Kann jemand Aktiensparpläne empfehlen und was muss man da beachten?

Vielen Dank für weitere Infos!

Antwort auf Beitrag Nr.: 55.506.822 von puttyfly am 11.08.17 15:09:05Hallo puttyfly,

ich habe hier auch einen Threat zum Thema Sparplan erstellt und der beginnt nächste Woche Mein Sparplan Vorhaben - Min. 5 Jahre - transparentes Depot

Auf was ist zu achten:

- möglichst geringen Ordergebühren (liegen m.E.n. bei Sparplänen zw. 1,5-2,5%)

- breite Auswahl an Aktien (ist auch im o.g. Thread was zu geschrieben)

- mit wieviel Euro kann man schon ein Sparplan anlegen (ab 25,- mtl. meist jedoch 50,- Euro(

Aber wenn man sich nicht regelmäßig mit seinen Aktien auseinandersetzten will/kann ist es da nicht eine Alternative einen breiten Index zu bespraren, wie z.B. den MSCI World???

ich habe hier auch einen Threat zum Thema Sparplan erstellt und der beginnt nächste Woche Mein Sparplan Vorhaben - Min. 5 Jahre - transparentes Depot

Auf was ist zu achten:

- möglichst geringen Ordergebühren (liegen m.E.n. bei Sparplänen zw. 1,5-2,5%)

- breite Auswahl an Aktien (ist auch im o.g. Thread was zu geschrieben)

- mit wieviel Euro kann man schon ein Sparplan anlegen (ab 25,- mtl. meist jedoch 50,- Euro(

Aber wenn man sich nicht regelmäßig mit seinen Aktien auseinandersetzten will/kann ist es da nicht eine Alternative einen breiten Index zu bespraren, wie z.B. den MSCI World???

Antwort auf Beitrag Nr.: 55.507.059 von Chris_M am 11.08.17 15:32:36Aber wenn man sich nicht regelmäßig mit seinen Aktien auseinandersetzten will/kann ist es da nicht eine Alternative einen breiten Index zu bespraren, wie z.B. den MSCI World???

Das würde ich für Anfänger auch empfehlen.

Das würde ich für Anfänger auch empfehlen.

GOLD später dann Aktien. Jetzt nur Gold.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.506.822 von puttyfly am 11.08.17 15:09:05Es wird wohl am Besten sein, für dich als Neuling, wenn du einfach einen breiten Index besparst. In Deutschland könnte das der Dax sein (Fondssparplan oder ähnliches). Wenn deine Kinder mit dem Index auch was anfangen sollen, wäre es ein Gedanke auf den Nasdaq anzusparen. Mit diesen Aktien können sie dann auch was anfangen, weil sie sie kennen. Alledings besteht hier ein Währungsrisiko, wei der Nasdaq ein Index im Dollarraum ist.

Grundsätzlich lass dir etwas Zeit und denke alles durch. Wir werden jetzt eine Herbstkorrektur erleben. Danach anzulegen, kann dann auch noch etwas lukrativer sein.

Grundsätzlich lass dir etwas Zeit und denke alles durch. Wir werden jetzt eine Herbstkorrektur erleben. Danach anzulegen, kann dann auch noch etwas lukrativer sein.

Wenn Du selbst bereits aktiv Aktien gehandelt hast, würde ich keine ETFs besparen.

Es gibt viele Discountbanken, die Sparpläne auch für Aktien anbieten.

Andererseits ist abzuwägen, ob nicht eine quartalsweise Wertpapiertransaktion günstiger kommt bezüglich der Transaktionskosten.

Die Sparpläne sind so flexibel, im Prinzip kann man da auch ständig dran rumschrauben.

Die Aktie eines Unternehmens ist eine klare transparente Sache, man ist an einerFirma beteiligt. Die ETFs ändern ihre Zusammensetzung aufgrund der Indexzusammensetzung und investieren bei jeder Ratenzahlung in die teuersten Aktien nach Marktkapitalisierung. Sie bilden damit eher die Entwicklung der Wirtschaft eines Landes ab, aber mit Aktienanlage hat das nur indirekt zu tun.

Es gibt viele Discountbanken, die Sparpläne auch für Aktien anbieten.

Andererseits ist abzuwägen, ob nicht eine quartalsweise Wertpapiertransaktion günstiger kommt bezüglich der Transaktionskosten.

Die Sparpläne sind so flexibel, im Prinzip kann man da auch ständig dran rumschrauben.

Die Aktie eines Unternehmens ist eine klare transparente Sache, man ist an einerFirma beteiligt. Die ETFs ändern ihre Zusammensetzung aufgrund der Indexzusammensetzung und investieren bei jeder Ratenzahlung in die teuersten Aktien nach Marktkapitalisierung. Sie bilden damit eher die Entwicklung der Wirtschaft eines Landes ab, aber mit Aktienanlage hat das nur indirekt zu tun.

Danke erstmal an alle für eure Antworten.

@Chris_M: ich bin dabei deinen Thread zu studieren, aber wenn ich richtig verstehe, dann stellst du den Sparplan selbst auf. Das hat natürlich auch das Risiko, dass wenn man zum "falschen" Zeitpunkt kauft - hängt (besonders bei 5 Jahren).

Das wäre natürlich auch eine Option, da ich auch schon selbst Aktien handele - mit dem eigenen Geld es sich aber leichter tut, als mit "dem eigenen für die Kinder bestimmte Geld". Andererseits habe ich natürlich auch eine lange Laufdauer, so dass mich Schwankungen nicht so direkt interessieren müssen. Andererseits habe ich auch das Gefühl, dass wir aktuell sehr hoch stehen und es wohl nicht stetig so rauf gehen wird (nein kein Crash sondern Stagnation).

Ich hatte mir auch überlegt, eine Einmalzahlung zu machen, sehe da aber das gleiche Problem.

Was beim Sparplan wichtig wird, ist der Ausstieg, ob jetzt 18 oder 22 Jahre ist nicht wichtig - sondern wie wir stehen/was wir erzielt haben.

Ich hatte mir den MSCI World oder den Stoxx 600 angeschaut - empfohlen wurden mir auch der Robeco BP Global Premium Equities, Picet Digital P sowie der Henderson Euroland Fund.

@Honigbär: wenn ich richtig verstehe, empfiehlst du mir dass ich ein Aktienpaket bespare, was die Bank mir zusammengestellt hat?

@sdaktien:

Wenn die Kinder was sagen könnten, dann würden wir wohl nur Brei und Pampersaktien kaufen ;-) Ich dachte aber eher der Sommer, wäre Korrekturzeit und im Herbst würde der Aktienmarkt wieder traditionnel anziehen

@Chris_M: ich bin dabei deinen Thread zu studieren, aber wenn ich richtig verstehe, dann stellst du den Sparplan selbst auf. Das hat natürlich auch das Risiko, dass wenn man zum "falschen" Zeitpunkt kauft - hängt (besonders bei 5 Jahren).

Das wäre natürlich auch eine Option, da ich auch schon selbst Aktien handele - mit dem eigenen Geld es sich aber leichter tut, als mit "dem eigenen für die Kinder bestimmte Geld". Andererseits habe ich natürlich auch eine lange Laufdauer, so dass mich Schwankungen nicht so direkt interessieren müssen. Andererseits habe ich auch das Gefühl, dass wir aktuell sehr hoch stehen und es wohl nicht stetig so rauf gehen wird (nein kein Crash sondern Stagnation).

Ich hatte mir auch überlegt, eine Einmalzahlung zu machen, sehe da aber das gleiche Problem.

Was beim Sparplan wichtig wird, ist der Ausstieg, ob jetzt 18 oder 22 Jahre ist nicht wichtig - sondern wie wir stehen/was wir erzielt haben.

Ich hatte mir den MSCI World oder den Stoxx 600 angeschaut - empfohlen wurden mir auch der Robeco BP Global Premium Equities, Picet Digital P sowie der Henderson Euroland Fund.

@Honigbär: wenn ich richtig verstehe, empfiehlst du mir dass ich ein Aktienpaket bespare, was die Bank mir zusammengestellt hat?

@sdaktien:

Wenn die Kinder was sagen könnten, dann würden wir wohl nur Brei und Pampersaktien kaufen ;-) Ich dachte aber eher der Sommer, wäre Korrekturzeit und im Herbst würde der Aktienmarkt wieder traditionnel anziehen

Nein, wieso soll die Bank etwas zusammenstellen? KOstengünstig wird man nur ohne beratung fahren.

sbroker bietet zum Beispiel alle Aktien aus DAX, MDAX, SDAX und Tecdax als Sparplan an.

Allerdings mit 2,5% Kosten, während eine Wertpapierorder ab einem gewissen Volumen billiger kommt.

sbroker bietet zum Beispiel alle Aktien aus DAX, MDAX, SDAX und Tecdax als Sparplan an.

Allerdings mit 2,5% Kosten, während eine Wertpapierorder ab einem gewissen Volumen billiger kommt.

Antwort auf Beitrag Nr.: 55.513.905 von puttyfly am 12.08.17 23:50:24

Hey puttyfly ja mein Sparplan ist vorerst kurz angelegt und das Risiko bei Einzellaktien wird eingegangen, weil man von steigenden Kursen ausgeht und auch flexibel eingreifen kann.

Bezüglich Einstieg, ja wir haben ein hohes Niveau, vielleicht kommt eine Korrektur oder der Weltuntergang (Nord Korea) vielleicht auch nicht. Historisch ist z.B. beim Dax beim schlechtesten Einstieg eine Redite von ca. 4% drin und beim besten Einstieg 8% p.a.

In der Null Prozent Poliitik zeig mal ein Investment mit 3-4%

Ich habe ein Depot 2015 eröffnet als der Dax gerade seine Höchststände machte und fahre damit zZ ca. 4%p.a. ... ok alles historische Zahlen die eh keine Garantie für die Zukunft sind. Bei einer Anlangedauer von 18 oder 22 oder viell. 25 Jahren kann man wohl Rücksetzter gut überstehen.

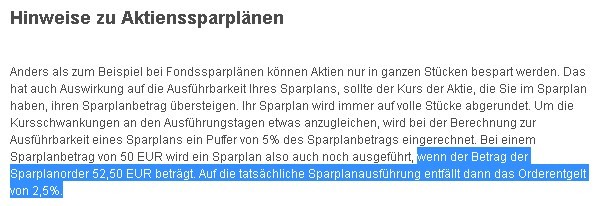

@Honigbär: Aktiensparpläne beim sBroker sind:

und das Orderentgeld mit bis zu 2,5% ist hoch aber kann entfallen:

Quelle sBroker

Zitat von puttyfly: Was beim Sparplan wichtig wird, ist der Ausstieg, ob jetzt 18 oder 22 Jahre ist nicht wichtig - sondern wie wir stehen/was wir erzielt haben.

Hey puttyfly ja mein Sparplan ist vorerst kurz angelegt und das Risiko bei Einzellaktien wird eingegangen, weil man von steigenden Kursen ausgeht und auch flexibel eingreifen kann.

Bezüglich Einstieg, ja wir haben ein hohes Niveau, vielleicht kommt eine Korrektur oder der Weltuntergang (Nord Korea) vielleicht auch nicht. Historisch ist z.B. beim Dax beim schlechtesten Einstieg eine Redite von ca. 4% drin und beim besten Einstieg 8% p.a.

In der Null Prozent Poliitik zeig mal ein Investment mit 3-4%

Ich habe ein Depot 2015 eröffnet als der Dax gerade seine Höchststände machte und fahre damit zZ ca. 4%p.a. ... ok alles historische Zahlen die eh keine Garantie für die Zukunft sind. Bei einer Anlangedauer von 18 oder 22 oder viell. 25 Jahren kann man wohl Rücksetzter gut überstehen.

@Honigbär: Aktiensparpläne beim sBroker sind:

und das Orderentgeld mit bis zu 2,5% ist hoch aber kann entfallen:

Quelle sBroker

Antwort auf Beitrag Nr.: 55.510.566 von Vivian664 am 12.08.17 05:35:44Ausschließlich physisch.

Antwort auf Beitrag Nr.: 55.514.445 von Inderhals am 13.08.17 09:29:52Sparplan auf physisch wird etwas schwierig.

Hohes Aufgeld bei kleinen Stückelungen...

Hohes Aufgeld bei kleinen Stückelungen...

Antwort auf Beitrag Nr.: 55.514.457 von Vivian664 am 13.08.17 09:33:21Eine Unze gemünzt ist doch kein Problem. Man spart halt etwas länger, meinetwegen 3 oder 4 Monate und dann kauft man. Der Werterhalt ist garantiert, was man von Sparplänen nicht sagen kann. Gerade jetzt in der Niedrigzinsphase.

Antwort auf Beitrag Nr.: 55.513.905 von puttyfly am 12.08.17 23:50:24Aus meiner Sicht wäre ein ETF-Sparplan wohl am sinnvollsten für dein Vorhaben.

Bei Aktien gibt es halt immer die Möglichkeit genau die lahmen Enten im Depot zu haben, während alle anderen Werte durch die Decke gehen. Telekom, EON, Commerzbank etc. alles Werte die vor 20 Jahren wohl gut in einen konservativen Sparplan gepasst hätten. Wirkliche Rendite hättest du damit aber nicht erreicht und evtl. sogar deutlich verloren.

Bei einem breiten Index wirst du auf 20 Jahre mit fast sicherer Wahrscheinlichkeit im Plus liegen. Der Markt geht bekanntlich langfristig nach oben was aber nicht für alle Aktien und alle Indizes gilt. Auch der Nikkei hätte die letzten 30 Jahre nicht viel Freude bereitet. Von daher ist breitere Streuung wirklich besser um die Nieten auszusortieren. Also entweder MSCI World oder mehrere ETFs auf verschiedene Regionen.

Was Edelmetalle angeht bietet sich der regelmäßige Kauf von Münzen an. Einmal im Jahr in der gewünschten Größe kaufen und verwahren. Zum 18. Geburtstag kann man dann den sprichwörtlichen Sack voll Gold überreichen.

Bei Aktien gibt es halt immer die Möglichkeit genau die lahmen Enten im Depot zu haben, während alle anderen Werte durch die Decke gehen. Telekom, EON, Commerzbank etc. alles Werte die vor 20 Jahren wohl gut in einen konservativen Sparplan gepasst hätten. Wirkliche Rendite hättest du damit aber nicht erreicht und evtl. sogar deutlich verloren.

Bei einem breiten Index wirst du auf 20 Jahre mit fast sicherer Wahrscheinlichkeit im Plus liegen. Der Markt geht bekanntlich langfristig nach oben was aber nicht für alle Aktien und alle Indizes gilt. Auch der Nikkei hätte die letzten 30 Jahre nicht viel Freude bereitet. Von daher ist breitere Streuung wirklich besser um die Nieten auszusortieren. Also entweder MSCI World oder mehrere ETFs auf verschiedene Regionen.

Was Edelmetalle angeht bietet sich der regelmäßige Kauf von Münzen an. Einmal im Jahr in der gewünschten Größe kaufen und verwahren. Zum 18. Geburtstag kann man dann den sprichwörtlichen Sack voll Gold überreichen.

Antwort auf Beitrag Nr.: 55.513.905 von puttyfly am 12.08.17 23:50:24Meistens kracht es im September richtig, so dass sich im Oktober/November die Einstiegschancen ergeben.

Pampers kann man sogar kaufen, Unternehmen Procter&Gamble. Aber das ist doch eher für die Eltern.

Den Nasdaq hab ich deswgen erwähnt, weil in ihm die Unternehmen drin sind, die das Kind kennt, wenn es anfängt selbständig zu denken. Heute wäen das Apple, Facebook oder google. Was es in einigen Jahen sein wird, weiss man nicht. Mit solchen Namen können die Kids eher was anfangen als mit einer BASF.

Grundsätzlich halte ich es in deinem Fall aber für am Besten, wenn du dich auf den Dax beschränkst. Da ist adidas drin, kennt man ja auch.

Pampers kann man sogar kaufen, Unternehmen Procter&Gamble. Aber das ist doch eher für die Eltern.

Den Nasdaq hab ich deswgen erwähnt, weil in ihm die Unternehmen drin sind, die das Kind kennt, wenn es anfängt selbständig zu denken. Heute wäen das Apple, Facebook oder google. Was es in einigen Jahen sein wird, weiss man nicht. Mit solchen Namen können die Kids eher was anfangen als mit einer BASF.

Grundsätzlich halte ich es in deinem Fall aber für am Besten, wenn du dich auf den Dax beschränkst. Da ist adidas drin, kennt man ja auch.

Antwort auf Beitrag Nr.: 55.514.478 von Inderhals am 13.08.17 09:40:17

Alles richtig. Hier ist aber von 100 EUR / Monat die Rede (siehe Seite 1), da kannst nicht alle 3-4 Monate eine Unze kaufen.

Zitat von Inderhals: Eine Unze gemünzt ist doch kein Problem. Man spart halt etwas länger, meinetwegen 3 oder 4 Monate und dann kauft man. Der Werterhalt ist garantiert, was man von Sparplänen nicht sagen kann. Gerade jetzt in der Niedrigzinsphase.

Alles richtig. Hier ist aber von 100 EUR / Monat die Rede (siehe Seite 1), da kannst nicht alle 3-4 Monate eine Unze kaufen.

Antwort auf Beitrag Nr.: 55.515.168 von Vivian664 am 13.08.17 12:39:23Dann halt jährlich 1 Unze kaufen.

Antwort auf Beitrag Nr.: 55.515.177 von Inderhals am 13.08.17 12:40:34Ich würde kein Gold für die Kinder kaufen. So einen Run wie in den Nachzweitausender Jahren gibt es nur alle 30 Jahre. Dazwischen sackt Gold ordentlich ab. Die Kinder werden einen lynchen. Gold muss man kaufen, wenn es keine Sau interessiert. Bspw. Mitte der Neunziger war so eine Zeit. Wenn Gold unter 800$ liegt, ist es vielleicht attraktiv. Momentan ist es zu teuer.

Antwort auf Beitrag Nr.: 55.515.147 von sdaktien am 13.08.17 12:30:36

Aug/Sep steht m.E.n. 50/50 wobei es in der Vergangenheit so war das wenn es gekracht hat dann richtig. Aber das immer im Sep Flugzeuge vom Himmel fallen wie 9/11 ... schätze ehr das Kim im August schon den BigBang auslößt .. oder es ist allen Marktteilnehmern egal und es kommt nur zum FlashCrash wie am 25. Aug 15

Zitat von sdaktien: Meistens kracht es im September richtig, so dass sich im Oktober/November die Einstiegschancen ergeben.

Aug/Sep steht m.E.n. 50/50 wobei es in der Vergangenheit so war das wenn es gekracht hat dann richtig. Aber das immer im Sep Flugzeuge vom Himmel fallen wie 9/11 ... schätze ehr das Kim im August schon den BigBang auslößt .. oder es ist allen Marktteilnehmern egal und es kommt nur zum FlashCrash wie am 25. Aug 15

Antwort auf Beitrag Nr.: 55.515.723 von Chris_M am 13.08.17 15:20:22Weil alle auf Nordkorea schauen wie Kanickel auf Schlange glaube ich, dass es woanders herkommt. Die Turbulenzen im Herbst haben nicht immer politische Ursachen. 1997 und 1998 waren es Währungs- und Liquiditätskrisen. 2001 gab es den Einbruch im Herbst eigentlich gar nicht, weil sich der Markt schon im Frühjahr gedreht hatte. Wenn du dir den Kursverlauf der amerikanischen Indizes anschaust, und du würdest den 11.September als Datum nicht kennen, würdest du das Ereignis im Chart nur schwer identifizieren können.

Aber irgendwas ist im Herbst meistens. Dieses Jahr ganz sicher. Die Märkte drehen bereits seit dem Frühjahr hohl.

Aber irgendwas ist im Herbst meistens. Dieses Jahr ganz sicher. Die Märkte drehen bereits seit dem Frühjahr hohl.

Antwort auf Beitrag Nr.: 55.514.364 von Chris_M am 13.08.17 09:06:49Ich würde das eher so verstehen, dass die 2,5%ige Gebühr nicht erlassen wird, sondern für das gegebenenfalls höhere Ausführungsvolumen anfällt. Ist zwar missverständlich formuliert, aber wieso sollte die Gebühr erlassen werden?

So oder so ist das ja doch recht viel.

Wenn man schon unbedingt auf den DAX überleiten will, vielleicht wäre es dann sinnvoller, den DAX einmal im Jahr als Option zu kaufen und ansonsten das Geld auf ein Konto einzuzahlen. An Stelle der Gebühren hat man dann das Aufgeld bezahlt, dafür aber bei einem stärkeren Rückschlag nur einenBruchteil des Kapitals dem Marktrisiko ausgesetzt.

So oder so ist das ja doch recht viel.

Wenn man schon unbedingt auf den DAX überleiten will, vielleicht wäre es dann sinnvoller, den DAX einmal im Jahr als Option zu kaufen und ansonsten das Geld auf ein Konto einzuzahlen. An Stelle der Gebühren hat man dann das Aufgeld bezahlt, dafür aber bei einem stärkeren Rückschlag nur einenBruchteil des Kapitals dem Marktrisiko ausgesetzt.

Antwort auf Beitrag Nr.: 55.515.285 von sdaktien am 13.08.17 13:04:34Ich würde kein Gold für die Kinder kaufen. So einen Run wie in den Nachzweitausender Jahren gibt es nur alle 30 Jahre. Dazwischen sackt Gold ordentlich ab. Die Kinder werden einen lynchen. Gold muss man kaufen, wenn es keine Sau interessiert. Bspw. Mitte der Neunziger war so eine Zeit. Wenn Gold unter 800$ liegt, ist es vielleicht attraktiv. Momentan ist es zu teuer.

Das war der Zustand der 70er. Mittlerweile hat die Inflation 70% des ursprünglich wertigen Geldes gefressen. Folglich kann man über die Hälfte des Geldes abschreiben. Natürlich muß der Goldpreis auch der Inflation folgen. Und das hat er getan. Das Gold hat zwar 2010-2011 stark zugelegt und so korrigiert, das er seinen wahren Wert jetzt gefunden hat. Er wird weiter ansteigen, wie auch die Inflation.

Das war der Zustand der 70er. Mittlerweile hat die Inflation 70% des ursprünglich wertigen Geldes gefressen. Folglich kann man über die Hälfte des Geldes abschreiben. Natürlich muß der Goldpreis auch der Inflation folgen. Und das hat er getan. Das Gold hat zwar 2010-2011 stark zugelegt und so korrigiert, das er seinen wahren Wert jetzt gefunden hat. Er wird weiter ansteigen, wie auch die Inflation.

Antwort auf Beitrag Nr.: 55.518.492 von Inderhals am 14.08.17 09:44:44Gold ist aber kein Produktivkapital. Aktien schon. Wenn man sich wirklich gegen die Inflation absichern will, geht das nur mit Produktivkapital. Ein eigenes Unternehmen, ein eigenes Haus (vermietet) oder für den kleinen Geldbeutel: Aktien.

Gold hat diese inflationsausgleichende Wirkung nur, weil Gold diese Eigenschaft zugeschrieben wird. Der Goldstandard, den es früher mal gab, ist aber weg. Folglich ist auch die Bedeutung von Gold nicht mehr da.

Es gibt Leute die Gold eine solche Funktion zuschreiben, weil man es aus der vegangenheit so kennt. Ds ist aber auch nicht mehr wie die anerkannte Zuschreibung von Geld, dass es überall akzeptiert wird. Ein Unternehmen muss in dem Sinne nicht akzeptiert werden. Die Wertstellung dort ist real und wird über den unternehmerischen Erfolg definiert. Dabei spielt die Inflation keine Rolle, denn die Preise steigen ja mit. Henkel ist ungefähr 150 und hat als deutsches Unternehmen etliche Zusammenbrüche überlebt. Die Wertentwicklung von Henkel dürfte dabei rasanter sein, als die des Goldes.

Gold hat diese inflationsausgleichende Wirkung nur, weil Gold diese Eigenschaft zugeschrieben wird. Der Goldstandard, den es früher mal gab, ist aber weg. Folglich ist auch die Bedeutung von Gold nicht mehr da.

Es gibt Leute die Gold eine solche Funktion zuschreiben, weil man es aus der vegangenheit so kennt. Ds ist aber auch nicht mehr wie die anerkannte Zuschreibung von Geld, dass es überall akzeptiert wird. Ein Unternehmen muss in dem Sinne nicht akzeptiert werden. Die Wertstellung dort ist real und wird über den unternehmerischen Erfolg definiert. Dabei spielt die Inflation keine Rolle, denn die Preise steigen ja mit. Henkel ist ungefähr 150 und hat als deutsches Unternehmen etliche Zusammenbrüche überlebt. Die Wertentwicklung von Henkel dürfte dabei rasanter sein, als die des Goldes.

Antwort auf Beitrag Nr.: 55.518.597 von sdaktien am 14.08.17 09:58:17Gold ist aber kein Produktivkapital.

Richtig.

Das Geld hat in weiten Teilen diese Funktion ebenfalls verloren. Es wird gedruckt um marode Kredite zu decken, damit die Banken funktionfähig bleiben. Geld inflationiert folgedessen und leidet an seinem inneren Wert, der dahin siecht.

Das Gold steigt dann selbstverständlich an.

Das heißt im Klartext: Werterhalt.

Bei Aktien ist es ähnlich. Derzeit inflationieren die Kurse, ja explodieren geradezu. Die durchschnittlichen KGV´s liegen so bei 10-12. Heute bestaunen wir ein durchschnittliches KGV von bereits über 20(!!)

Siehe hierzu den Chart des MDAX

https://www.comdirect.de/inf/indizes/detail/chart.html?timeS…

Die (Schatten)Banken treiben hier parallel ein Spiel, zu dem sie schon wegen der Niedrigzin-Phase gezwungen sind. Wer möchte da noch Geld investieren?

Allerhöchstens die Antizykliker kann man noch wählen. Aber auch hier gibts bei einem Einbruch erstmal "blutige Nasen".

Richtig.

Das Geld hat in weiten Teilen diese Funktion ebenfalls verloren. Es wird gedruckt um marode Kredite zu decken, damit die Banken funktionfähig bleiben. Geld inflationiert folgedessen und leidet an seinem inneren Wert, der dahin siecht.

Das Gold steigt dann selbstverständlich an.

Das heißt im Klartext: Werterhalt.

Bei Aktien ist es ähnlich. Derzeit inflationieren die Kurse, ja explodieren geradezu. Die durchschnittlichen KGV´s liegen so bei 10-12. Heute bestaunen wir ein durchschnittliches KGV von bereits über 20(!!)

Siehe hierzu den Chart des MDAX

https://www.comdirect.de/inf/indizes/detail/chart.html?timeS…

Die (Schatten)Banken treiben hier parallel ein Spiel, zu dem sie schon wegen der Niedrigzin-Phase gezwungen sind. Wer möchte da noch Geld investieren?

Allerhöchstens die Antizykliker kann man noch wählen. Aber auch hier gibts bei einem Einbruch erstmal "blutige Nasen".

Antwort auf Beitrag Nr.: 55.519.326 von Inderhals am 14.08.17 11:31:41Es geht ja nicht darum Geld zu halten, wie Onkel Dagobert in seinem Geldspeicher, sondern darum dieses Geld für eine vernünftige Wertanlage wieder einzusetzen. Da ist Gold nunmal ein schlechtes Aufbewahrungsmittel, weil die dem Gold zugeschreibenen Funktionen bereits an Bedeutung verlieren. Gold kann seine einzige Bedeutung noch aus seinem Dasein als Rohstoff definieren. Der ist im Vorkommen knapp und eventuell in der Produktion begehrt. Ist das der Fall, ist Gold attraktiv. Das trifft aber auf jeden nicht nachwachsenden Rohstoff zu und gilt somit auch für Silber, Kupfer, sogar für Eisen.

Bei den Aktien den Fokus auf das reine KGV zu verengen führt zu keinem Ergebnis. Will man wissen, ob eine Aktie billig oder teuer ist, muss man das KGV ins Verhältnis zum Ergebniswachstum setzen. Damit lässt sich aber auch nur die Entwicklung über einige Jahre bestimmen. Je langfristiger die Betrachtungsweise ist, desto wichtiger ist auf die Gesamtperformance der Aktie einzugehen. Und da können Gesellschaften, die bereits über 100 Jahre existieren, wie eine Henkel, Siemens oder Bayer allein durch ihren Unternehmenserfolg punkten.

Hier mal ein Chart Henkel gegen Gold und Henkel ist keine Aktie die an der Börse rast.

Selbst wenn man für Gold ein günstiges Szenario annimmt, in den Neunzigern waren das so 200, 300$, liege ich mit einer lahmen Krücke wie Henkel besser. Das ist der Vorteil von Produktivkapital!

Bei den Aktien den Fokus auf das reine KGV zu verengen führt zu keinem Ergebnis. Will man wissen, ob eine Aktie billig oder teuer ist, muss man das KGV ins Verhältnis zum Ergebniswachstum setzen. Damit lässt sich aber auch nur die Entwicklung über einige Jahre bestimmen. Je langfristiger die Betrachtungsweise ist, desto wichtiger ist auf die Gesamtperformance der Aktie einzugehen. Und da können Gesellschaften, die bereits über 100 Jahre existieren, wie eine Henkel, Siemens oder Bayer allein durch ihren Unternehmenserfolg punkten.

Hier mal ein Chart Henkel gegen Gold und Henkel ist keine Aktie die an der Börse rast.

Selbst wenn man für Gold ein günstiges Szenario annimmt, in den Neunzigern waren das so 200, 300$, liege ich mit einer lahmen Krücke wie Henkel besser. Das ist der Vorteil von Produktivkapital!

Antwort auf Beitrag Nr.: 55.519.704 von sdaktien am 14.08.17 12:22:03Warum gerade Henkel?

Nimm mal zum Vergleich die Deutsche Bank. Oder Telekom

Nimm mal zum Vergleich die Deutsche Bank. Oder Telekom

Antwort auf Beitrag Nr.: 55.520.268 von Vivian664 am 14.08.17 13:40:01Weil es Henkel schon irre lange gibt. Ausserdem kennt die jeder. Die Telekom hat noch keine Kriege mitgemacht, keine Währungszusammenbrüche erlebt und ist zudem noch teilweise ein Staatsunternehmen. Wie das mit Staatsunternehmen so ist, naja, das Kapital ist da nicht grundsätzlich produktiv. Sieht man ja grad bei VW.

Antwort auf Beitrag Nr.: 55.520.469 von sdaktien am 14.08.17 14:07:11Dann nimm Daimler.

Nichts verdient über 20 Jahre.

BASF: wenig verdient über 20 Jahre. Soviel wie mit Gold.

Nichts verdient über 20 Jahre.

BASF: wenig verdient über 20 Jahre. Soviel wie mit Gold.

Antwort auf Beitrag Nr.: 55.520.535 von Vivian664 am 14.08.17 14:19:13Einigen wir uns auf Siemens.

Die sind ähnlich alt wie eine Henkel. Haben auch schon einiges mitgemacht. Sind auch noch da und erfolgreich.

Man kann auch den Dax nehmen.

Da war das Gold sogar mal höher, gerechnet ab 1995.Das war die Gold-Boomphase 2008 - 2011. Das war die Zeit der Finanzkrise. So eine Situation kann es wieder geben, keine Frage. Allgemein kommt es aber nur alle 30 Jahre zu diesem Verhalten. Deswegen ist es wichtig, wenn man Gold kaufen will oder besser haben will, dass man es dann kauft, wenn Gold niemanden interessiert, so wie in den Neunzigern. Das ist derzeit nicht der Fall.

Für den Vermögensaufbau ist das derzeit uninteressant. Die Kinder werden schneller erwachsen als dass das Gold zu neuen Höhen steigt. Deswegen ist es sinnvoller das Vermögen in Aktien aufzubauen. Wenn die dann volljährig sind, können sie darüber nachdenken, einen Teil in Gold umzuschichten. Denn dann wird es wieder interessant werden. Aber das ist eine temporäre Sache weil Gold hat kein Produktivkapital ist. Sie fahren besser, wenn das Hauptaugenmerk auch dann in Aktien liegt.

Zumal die Bedeutung von Gold als Inflationsschutz (als das du es hier anpreisen willst) ohnehin an Bedeutung verliert. Diese Bedeutung zog Gold aus dem Gold-Standard, der die Währungen beschränkte. Das ist heute vorbei. Den Gold-Standard gibt es nicht mehr. Die festen Wechselkurse zum Dollar sind auch vorbei. Das wird man beim Gold auch noch spüren und ich schätze nicht wenige werden deswegen auf die Nase fliegen.

Für einen deutschen Anleger, der einen Zeithorizont von ca. 20 Jahren hat und sich mit der Börse nicht beschäftigen will, ist es am einfachsten in einen DAX-Fonds zu investieren und dort sein Vermögen aufzubauen. Verlieren Unternehmen wirtschaftlich an Bedeutung, fliegen auch die Aktien aus dem Index. Dafür kommen schneller wachsende Unternehmen nach. So entfällt auch die Aufgabe des Investors, darüber nachzudenken, ob man einem Unternehmen verbunden bleiben soll. Das macht der Arbeitskreis Dax der deutschen Börse.

Die sind ähnlich alt wie eine Henkel. Haben auch schon einiges mitgemacht. Sind auch noch da und erfolgreich.

Man kann auch den Dax nehmen.

Da war das Gold sogar mal höher, gerechnet ab 1995.Das war die Gold-Boomphase 2008 - 2011. Das war die Zeit der Finanzkrise. So eine Situation kann es wieder geben, keine Frage. Allgemein kommt es aber nur alle 30 Jahre zu diesem Verhalten. Deswegen ist es wichtig, wenn man Gold kaufen will oder besser haben will, dass man es dann kauft, wenn Gold niemanden interessiert, so wie in den Neunzigern. Das ist derzeit nicht der Fall.

Für den Vermögensaufbau ist das derzeit uninteressant. Die Kinder werden schneller erwachsen als dass das Gold zu neuen Höhen steigt. Deswegen ist es sinnvoller das Vermögen in Aktien aufzubauen. Wenn die dann volljährig sind, können sie darüber nachdenken, einen Teil in Gold umzuschichten. Denn dann wird es wieder interessant werden. Aber das ist eine temporäre Sache weil Gold hat kein Produktivkapital ist. Sie fahren besser, wenn das Hauptaugenmerk auch dann in Aktien liegt.

Zumal die Bedeutung von Gold als Inflationsschutz (als das du es hier anpreisen willst) ohnehin an Bedeutung verliert. Diese Bedeutung zog Gold aus dem Gold-Standard, der die Währungen beschränkte. Das ist heute vorbei. Den Gold-Standard gibt es nicht mehr. Die festen Wechselkurse zum Dollar sind auch vorbei. Das wird man beim Gold auch noch spüren und ich schätze nicht wenige werden deswegen auf die Nase fliegen.

Für einen deutschen Anleger, der einen Zeithorizont von ca. 20 Jahren hat und sich mit der Börse nicht beschäftigen will, ist es am einfachsten in einen DAX-Fonds zu investieren und dort sein Vermögen aufzubauen. Verlieren Unternehmen wirtschaftlich an Bedeutung, fliegen auch die Aktien aus dem Index. Dafür kommen schneller wachsende Unternehmen nach. So entfällt auch die Aufgabe des Investors, darüber nachzudenken, ob man einem Unternehmen verbunden bleiben soll. Das macht der Arbeitskreis Dax der deutschen Börse.

Antwort auf Beitrag Nr.: 55.521.123 von sdaktien am 14.08.17 15:36:48Ich preise gar nichts an.

Ich sehe nur, dass Deine Sichtweise sehr einsichtig ist und vor allem willkürlich zurechtgebastelt.

Siehe Auswahl der Aktien und Betrachtungszeiträume.

Ich sehe nur, dass Deine Sichtweise sehr einsichtig ist und vor allem willkürlich zurechtgebastelt.

Siehe Auswahl der Aktien und Betrachtungszeiträume.

Antwort auf Beitrag Nr.: 55.521.153 von Vivian664 am 14.08.17 15:40:39Nein, überhaupt nicht, du versuchst nur seit einigen Beuträgen mich davon zu überzeugen, dass Gold besser ist. Das ist es eben nicht. Und da wirfst du mir Einseitigkeit vor  Der ist echt gut.

Der ist echt gut.

Du hast dich noch nicht damit auseinandergesetzt, was es für das Gold bedeutet, dass der Goldstandard nicht mehr existiert, und dass das Bretton-Woods Abkommen ebenfalls nicht mehr existiert, dass den Wechselkursmechanismus zum Dollar geregelt hat, der wiederum mit Gold unterfüttert war. Daraus hat Gold seine Berechtigung als Inflationsschutz bezogen.

So, nun erkläre mir mal, warum Gold diesen Status noch haben soll, wenn diese Aufgabe nicht mehr verbrieft ist?

Der ist echt gut.

Der ist echt gut.Du hast dich noch nicht damit auseinandergesetzt, was es für das Gold bedeutet, dass der Goldstandard nicht mehr existiert, und dass das Bretton-Woods Abkommen ebenfalls nicht mehr existiert, dass den Wechselkursmechanismus zum Dollar geregelt hat, der wiederum mit Gold unterfüttert war. Daraus hat Gold seine Berechtigung als Inflationsschutz bezogen.

So, nun erkläre mir mal, warum Gold diesen Status noch haben soll, wenn diese Aufgabe nicht mehr verbrieft ist?

Das hat doch mit Aktienauswahl nichts zu tun, sondern mit dem Ertragswert der Firmen und Knappheitspreisen beim Gold. Wenn die Notenbanken Nullzinspolitik betreiben und QE, dann ist ja klar, dass Gold den Anschein erweckt, als Anlage in Betracht zu kommen. Es glänzt ja so schön, wenn es auch keine Dividende zahlt.

Sollte sich die Politik vom Gelddrucken verabschieden und stattdessen eine Bilanzbereinigung in Form von Schuldenverzicht verlangen, würde auf Inflation eine Deflation folgen.

Sollte sich die Politik vom Gelddrucken verabschieden und stattdessen eine Bilanzbereinigung in Form von Schuldenverzicht verlangen, würde auf Inflation eine Deflation folgen.

Antwort auf Beitrag Nr.: 55.521.255 von sdaktien am 14.08.17 15:53:33Ich habe nicht gesagt dass Gold besser ist.

Man sollte aber nicht eine Aktie rauspicken und zeigen die hat 3000% gemacht und Gold nix

Das ist eben nur ein Teil der Story.

Wer sich nämlich die falsche rausgesucht hat sitzt auf bis zu 90% Verlust und hätte mit Gold Gewinn gemacht.

Man sollte aber nicht eine Aktie rauspicken und zeigen die hat 3000% gemacht und Gold nix

Das ist eben nur ein Teil der Story.

Wer sich nämlich die falsche rausgesucht hat sitzt auf bis zu 90% Verlust und hätte mit Gold Gewinn gemacht.

Antwort auf Beitrag Nr.: 55.521.498 von Vivian664 am 14.08.17 16:24:29Da hast du mich falsch verstanden. Wahrscheinlich weil du mich gerne falsch verstehen möchtest. Gold ist ein Investmentvehikel für mich, wie jedes andere auch. Wenn Gold Chancen bietet, kann man es kaufen. Wie eine Henkel. Im Gegensatz zur Henkel ist es bei Gold aber so, dass ich es nicht so lange halten würde, bis meine Kinder groß oder Greise sind oder es selbst vererben. Henkel hat im freien Spiel der Kräfte bewiesen, dass sie in der Lage sind immer weiter zu wachsen. Diesen Beweis ist Gold noch schuldig. Gold hat als frei investierbares, nicht gebundenes Mittel dies noch nicht bewiesen. Die Goldbindung wurde erst in den Siebzigern (Sechzigern?) aufgehoben. seit dem ist kein Dollar zusammengekracht, auch keine Mark oder der Euro. Es gab keinen Weltkrieg. Diese Art der Krisen hat eine Henkel, mit allen Wirren hinter sich. Sie ist immer noch da, sie ist immer noch groß.

Hier in der Diskussion geht es um eine Geldanlge für die nächsten 20 Jahre. In diesem Zeitraum wird es keinen Grund geben, warum Gold nochmal einen Spitzenwert ereichen sollte (vom Inflationsausgleich ganz zu schweigen). In der Zwischenzeit werden die Aktienmärkte weiterlaufen. Setzt man dabei auf den Dax (Stichwiort stock-picking) wird man sicher besser fahren als mit Gold.

Wahrscheinlich wirst du jetzt wieder das aus meinem Beitrag rausnehmen was dir passt. Das kann ich nicht ändern. Nehme er sein Gold und werde er glücklich.

Hier in der Diskussion geht es um eine Geldanlge für die nächsten 20 Jahre. In diesem Zeitraum wird es keinen Grund geben, warum Gold nochmal einen Spitzenwert ereichen sollte (vom Inflationsausgleich ganz zu schweigen). In der Zwischenzeit werden die Aktienmärkte weiterlaufen. Setzt man dabei auf den Dax (Stichwiort stock-picking) wird man sicher besser fahren als mit Gold.

Wahrscheinlich wirst du jetzt wieder das aus meinem Beitrag rausnehmen was dir passt. Das kann ich nicht ändern. Nehme er sein Gold und werde er glücklich.

Antwort auf Beitrag Nr.: 55.526.076 von sdaktien am 15.08.17 10:56:14Nee, ich picke mir nichts raus.

Du hast mein Posting nicht verstanden.

Aber das macht nichts.

Du hast mein Posting nicht verstanden.

Aber das macht nichts.

Aus Sicht von sdaktien war Henkel sicher schon eine defensive Auswahl, das ist ja fast schon Substanz und man hätte ganz andere Wachstumsaktien wählen können.

Also kein Grund so einsilbig zu werden bei den Goldbefürwortern.

Um Gold bei der Performance vor Aktien zu sehen, muss man wohl die Dividenden weglassen und den MDAX und alle Firmen, die sich mit hohen Barabfindungen von der Börse zurückgezogen haben. Und dass es bei Gold Produktionskosten gibt, die den Preis beeinflussen, wurde gar nicht erwähnt.

Also kein Grund so einsilbig zu werden bei den Goldbefürwortern.

Um Gold bei der Performance vor Aktien zu sehen, muss man wohl die Dividenden weglassen und den MDAX und alle Firmen, die sich mit hohen Barabfindungen von der Börse zurückgezogen haben. Und dass es bei Gold Produktionskosten gibt, die den Preis beeinflussen, wurde gar nicht erwähnt.

Antwort auf Beitrag Nr.: 55.530.864 von honigbaer am 15.08.17 20:59:54Ganz sicher. Wobei nicht der Defensivgedanke im Vordergrund stand, sondern das Alter des Unternehmens. Ich hätte auch Bayer oder Siemens nehmen können.

Gehe ich von mir aus, würde ich nichtmal in eine Henkel investieren, weil sie mir zu konservativ ist. Bei mir fänden Unternehmen gefallen, die auf facebook, google oder Apple hören. Unternehmen, die jetzt schon 20 Jahre in die Zukunft schauen und trotzdem Geld verdienen. Da käme Gold dann wahrscheinlich gar nicht mehr hinterher.

Gehe ich von mir aus, würde ich nichtmal in eine Henkel investieren, weil sie mir zu konservativ ist. Bei mir fänden Unternehmen gefallen, die auf facebook, google oder Apple hören. Unternehmen, die jetzt schon 20 Jahre in die Zukunft schauen und trotzdem Geld verdienen. Da käme Gold dann wahrscheinlich gar nicht mehr hinterher.

Vielen Dank nochmals für die vielen Anregungen.

Ich werde mir einen breiten ETF heraussuchen. Da es für die Kinder ist, möchte ich hier nicht zocken.

Da bleiben mir noch immer die Aktien, welche ich aktiv handele.

Vielen Dank nochmals!

Ich werde mir einen breiten ETF heraussuchen. Da es für die Kinder ist, möchte ich hier nicht zocken.

Da bleiben mir noch immer die Aktien, welche ich aktiv handele.

Vielen Dank nochmals!

Ich fürchte, das ist eine widersprüchliche Aussage, nicht zocken wollen und dann einen "breiten ETF" kaufen. Wenn man auf der Autobahn ist, wird es nicht sicherer, sondern gefährlicher, wenn man besonders langsam fährt.

Wir sind hier sicher etwas abgeschweift mit der Grundsatzdebatte über Gold und hätten bei der Erklärung der Aktienanlege bleiben sollen. Nur eine ganz oberflächliche Betrachtung kann zu einer Entscheidung für ETFs führen, die systematisch eine schwache Rendite in Kauf nimmt, nur um geringeren Schwankungen ausgesetzt zu sein.

Das ist eigentlich die ganze Theorie hinter den ETF und Indexanlagen, dass man Schwankungsbreite (Volatilität) und Risiko gleichsetzt. Ergebnis ist dann, dass ich mir renditestärkere (riskantere) Anlagen leisten kann, wenn ich größere Schwankungen in Kauf nehme. Und theoretisch ist dies zugleich der einzige Weg, höhere Renditen zu erzielen, also riskantere Anlagen mit größerer Schwankungsbreite.

Über diese Annahme kann man schon streiten, aber wenn man daran glaubt, dann trägt man doch mit einer langen Laufzeit ("Kindersparplan") dem Schwankungsrisiko bereits Rechnung. Die einzeln betrachtete Performance im ersten oder 4. Jahr, ob es da Ausreiße nach oben oder unten gibt, kann einem bei 10 Jahren Laufzeit unterm Strich egal sein. Dem Wunsch nach geringer Schwankung ist Rechnung getragen, so lange man bei der langen Anlagedauer bleibt.

Die richtige Konsequenz wäre dann, dass man dann auf riskante und schwankungsreiche ETFs setzt, meinetwegen aus Schwellenländern oder Südeuropa, weil nur diese eine höhere Rendite erleuben, im Vergleich zur superbreiten Streuung mit niedrigen Renditen und geringer Schwankung. Setzt man trotz der langen Laufzeit trotzdem noch auf den World MSCI, ist das ultrakonservativ, eine weitere Reduzierung von Risiko und Schwankungsbreite, was im Rahmen der Theorie mit schlechter Rendite verbunden ist.

Bizarrer Weise ist der Unsinn anerkannt, es sei besser, alles auf einmal zu kaufen, statt, sich die Rosinen herauszupricken. Es kommt aber noch schlimmer, denn es hat sich herausgestellt, dass in Krisenzeiten sowieso alle aktien in eine Richtung laufen, auch wenn sich in normalen Zeiten die Schwankungen einzelner Aktien gegenseitig gut neutralisieren. Wenn Europa zusammenbricht, ist leider keineswegs garantiert, dass Asien dann boomt und umgekehrt. Beides bricht gleichzeitig zusammen, dann hat auch die breite Streuung gar keinen Vorteil, allenfalls wird dann vielleicht das Gold als Krisenwährung interessant. Aber auch nur, wenn die Krise das Finanzsystem insgesamt in Frage stellt! Sonst fällt vielleicht das Gold auch einfach mit.

Also ohne, dass ich jetzt ein Befürworter von diesem ganzen ETF Wahnsinn wäre: Wenn schon, dann muss man die Chance zu riskanten Anlagen nutzen, die einem angeblich durch ein Mehr an Diversifizierung eröffnet wird, und wenigstens einzelne Länderindizes oder Emerging Market ETFs kaufen.

Wir sind hier sicher etwas abgeschweift mit der Grundsatzdebatte über Gold und hätten bei der Erklärung der Aktienanlege bleiben sollen. Nur eine ganz oberflächliche Betrachtung kann zu einer Entscheidung für ETFs führen, die systematisch eine schwache Rendite in Kauf nimmt, nur um geringeren Schwankungen ausgesetzt zu sein.

Das ist eigentlich die ganze Theorie hinter den ETF und Indexanlagen, dass man Schwankungsbreite (Volatilität) und Risiko gleichsetzt. Ergebnis ist dann, dass ich mir renditestärkere (riskantere) Anlagen leisten kann, wenn ich größere Schwankungen in Kauf nehme. Und theoretisch ist dies zugleich der einzige Weg, höhere Renditen zu erzielen, also riskantere Anlagen mit größerer Schwankungsbreite.

Über diese Annahme kann man schon streiten, aber wenn man daran glaubt, dann trägt man doch mit einer langen Laufzeit ("Kindersparplan") dem Schwankungsrisiko bereits Rechnung. Die einzeln betrachtete Performance im ersten oder 4. Jahr, ob es da Ausreiße nach oben oder unten gibt, kann einem bei 10 Jahren Laufzeit unterm Strich egal sein. Dem Wunsch nach geringer Schwankung ist Rechnung getragen, so lange man bei der langen Anlagedauer bleibt.

Die richtige Konsequenz wäre dann, dass man dann auf riskante und schwankungsreiche ETFs setzt, meinetwegen aus Schwellenländern oder Südeuropa, weil nur diese eine höhere Rendite erleuben, im Vergleich zur superbreiten Streuung mit niedrigen Renditen und geringer Schwankung. Setzt man trotz der langen Laufzeit trotzdem noch auf den World MSCI, ist das ultrakonservativ, eine weitere Reduzierung von Risiko und Schwankungsbreite, was im Rahmen der Theorie mit schlechter Rendite verbunden ist.

Bizarrer Weise ist der Unsinn anerkannt, es sei besser, alles auf einmal zu kaufen, statt, sich die Rosinen herauszupricken. Es kommt aber noch schlimmer, denn es hat sich herausgestellt, dass in Krisenzeiten sowieso alle aktien in eine Richtung laufen, auch wenn sich in normalen Zeiten die Schwankungen einzelner Aktien gegenseitig gut neutralisieren. Wenn Europa zusammenbricht, ist leider keineswegs garantiert, dass Asien dann boomt und umgekehrt. Beides bricht gleichzeitig zusammen, dann hat auch die breite Streuung gar keinen Vorteil, allenfalls wird dann vielleicht das Gold als Krisenwährung interessant. Aber auch nur, wenn die Krise das Finanzsystem insgesamt in Frage stellt! Sonst fällt vielleicht das Gold auch einfach mit.

Also ohne, dass ich jetzt ein Befürworter von diesem ganzen ETF Wahnsinn wäre: Wenn schon, dann muss man die Chance zu riskanten Anlagen nutzen, die einem angeblich durch ein Mehr an Diversifizierung eröffnet wird, und wenigstens einzelne Länderindizes oder Emerging Market ETFs kaufen.

Antwort auf Beitrag Nr.: 55.581.589 von honigbaer am 23.08.17 11:16:37Es geht dem Threadersteller ja nicht darum eine Überrendite zu erzielen sondern bei geringen Risiko eine positive Rendite zu erreichen.

Deine Annahme: "Größeres Risiko = höhere Rendite" stimmt nunmal nur bedingt. Wie ich bereits geschrieben hatte gibt es einfach das Risiko mit kleineren ETFs eben genau die Nieten zu treffen. Da bringt auch ständiges Nachkaufen im Rahmen des Sparplans recht wenig. Beispiele wären Griechenland und Japan wo man über Jahre hinweg fallende Kurse hatte. Nur weil etwas schwankt bedeutet das noch keinen sicheren Gewinn. Ein kontinuierlicher Trend nach oben ist da deutlich sicherer.

In der Weltwirtschaft gibt es immer wieder Verschiebungen wo gerade die Gewinne erwirtschaftet werden. Mal sind es die Schwellenländer mal Industrienationen.

Was sehr beständig steigt ist die Wirtschaft an sich. Also macht es auch Sinn darauf zu setzen und das mit ETFs umzusetzen die einen möglichst großen Teil davon abdecken.

Deine Annahme: "Größeres Risiko = höhere Rendite" stimmt nunmal nur bedingt. Wie ich bereits geschrieben hatte gibt es einfach das Risiko mit kleineren ETFs eben genau die Nieten zu treffen. Da bringt auch ständiges Nachkaufen im Rahmen des Sparplans recht wenig. Beispiele wären Griechenland und Japan wo man über Jahre hinweg fallende Kurse hatte. Nur weil etwas schwankt bedeutet das noch keinen sicheren Gewinn. Ein kontinuierlicher Trend nach oben ist da deutlich sicherer.

In der Weltwirtschaft gibt es immer wieder Verschiebungen wo gerade die Gewinne erwirtschaftet werden. Mal sind es die Schwellenländer mal Industrienationen.

Was sehr beständig steigt ist die Wirtschaft an sich. Also macht es auch Sinn darauf zu setzen und das mit ETFs umzusetzen die einen möglichst großen Teil davon abdecken.

Also der Threaderöffner hat doch im Eröffnungsbeitrag ganz klar gesagt, dass er Einzelaktien als Sparplan kaufen will und ihm die Schwankungen bei 20 Jahren Anlagehorizont egal sind.

Und wenn ihm hier nun geraten würde, dann sei ein breit gestreuter ETF die ideale Anlage, dann ist das nunmal Quatsch, weil genau das die Rendite schwächt, um die Schwankungen zu reduzieren. Ich zitiere mal den ersten Beitrag: steigende oder fallende Kurse haben mich nicht zu interessieren

Man kann diesen ganzen ETF und MSCI Hokuspokus ja verbreiten, dass das Beste ein durchschnittliches Anlageergebnis mit möglichst wenig Schwankungen sei. Die Finanzindustrie hat ja schon erreicht, dass ein Drittel der Anleger so investieren und nicht mehr nachdenken.

Aber ein Aktieninvestment strebt natürlich immer nach überdurchschnittlicher Rendite. Man muss dann wirklich nicht zum ETF mit Investment nach Marktkapitalisierung raten. Die Ergebnisse sind ja grottenschlecht, Eurostoxx oder DAX im Vergleich zum MDAX. Obwohl man mit ein Bisschen Verstand mit deutschen und europäischen Aktien auch gutes geld gewinnen konnte, aber im Index stecken nunmal die halbstaatlichen Monster - Banken und Versorger.

Außerdem, wenn alle MSCI ETFs kaufen, kann man wallstreet-online auch stilllegen. Dann ist halt das der ultimative Ratschlag. Also wir sollten hier im Board schon einfallsreicher sein, als die Finanzindustrie.

Und wenn ihm hier nun geraten würde, dann sei ein breit gestreuter ETF die ideale Anlage, dann ist das nunmal Quatsch, weil genau das die Rendite schwächt, um die Schwankungen zu reduzieren. Ich zitiere mal den ersten Beitrag: steigende oder fallende Kurse haben mich nicht zu interessieren

Man kann diesen ganzen ETF und MSCI Hokuspokus ja verbreiten, dass das Beste ein durchschnittliches Anlageergebnis mit möglichst wenig Schwankungen sei. Die Finanzindustrie hat ja schon erreicht, dass ein Drittel der Anleger so investieren und nicht mehr nachdenken.

Aber ein Aktieninvestment strebt natürlich immer nach überdurchschnittlicher Rendite. Man muss dann wirklich nicht zum ETF mit Investment nach Marktkapitalisierung raten. Die Ergebnisse sind ja grottenschlecht, Eurostoxx oder DAX im Vergleich zum MDAX. Obwohl man mit ein Bisschen Verstand mit deutschen und europäischen Aktien auch gutes geld gewinnen konnte, aber im Index stecken nunmal die halbstaatlichen Monster - Banken und Versorger.

Außerdem, wenn alle MSCI ETFs kaufen, kann man wallstreet-online auch stilllegen. Dann ist halt das der ultimative Ratschlag. Also wir sollten hier im Board schon einfallsreicher sein, als die Finanzindustrie.

Es ist immer schlau für seine Kinder einen Sparplan anzulegen. Wenn diese ihn dann mit 18. bekommen und ihn auch selber weiter besparen können durch den Zinseszins gigantische Summen entstehen. Es liegt jetzt nur in den Händen der Eltern einen günstigen ETF oder die besten Einzel Aktien raus zu suchen, damit die Kinder auch das beste bekommen. Dazu ist auch vor kurzem ein Buch erschienen welches das Thema Sparpläne behandelt und worauf du da achten musst. Es ist wirklich zu empfehlen (goo.gl/zHvhDJ).

Informieren

Ich denke bevor du Geld investierst am besten nochmal sich genauer mit dem Thema Börse informieren.Da gibt es einen guten Artikel darüber:

https://www.brokerdeal.de/aktienhandel/fuer-wen-eignet-sich-…

Da kannst du nochmal sehen ob es sich für dich lohnt in Aktien zu investieren.

Ich würde raten, da nicht zu zögerlich zu sein.

In dem Artikel ist es ja fast so dargestellt, als solle man erstmal Eigenheim und Lenbensversicherung anschaffen, bevor man an der Börse aktiv wird: "Ob der Aktienmarkt eine gute Adresse ist, hängt auch vom sonstigen Portfolio ab. Das typische deutsche Portfolio besteht aus Eigenheim und Lebensversicherung und wird durch ein Aktienportfolio deutlich aufgewertet. Lebensversicherung und selbst genutzte Immobilie sichern das persönliche Existenzminimum, Aktien können die Erträge deutlich erhöhen und langfristig neue Spielräume eröffnen."

Meines Erachtens ist das Grundfalsch, die Lebensversicherung ist tot und bringt keinen Ertrag mehr, außer vielleicht noch in der aktienbasierten Fondsvariante, die aber mit hohen Kosten verbunden ist. Und auf das Eigenheim spart der Normalverdiener 30 Jahre. Und wenn er dabei eine Rendite erzielen will, kommt er auch an der Aktie nicht vorbei.

Man muss sich ja nicht unvorbereitet in den Börsenhandel stürzen und zu sehr in trendige Sachen investieren oder alles auf eine Karte setzen. Aber der aktienmarkt hat keine allzuhohen Einstiegshürden und ermöglicht hohe Renditen, wie sie bei Immobilienbesitz und Unternehmertätigkeit möglich sind, nicht aber beim Bank- und Kontosparen. Der Reichtum vererbt sich gar nicht unbedingt in Form von Kapital in die nächste Generation, sondern viel mehr in der Erfahrung und Kenntnis über Aktien- und Immobilieninvestitionen.

Ein Aktieninvestment sei so einfach, wie Onlinebanking, naja, bei der technischen Umsatzung stimmt das wohl und auch, wenn man Indexanlage mit ETFs betreibt. Besser ist aber sicher, direkt in Unternehmen zu investieren, weil aus der Beschäftigung damit ganz natürlich unternehmerisches Denken erwächst. Vom Geldanleger zum Investor. Was ist eine gute Firma? In der Schule lernt man in Deutschland wenig darüber. Und außer dem Wissen braucht man natürlich auch sowas wie Entscheidungsfreude bei der Aktienanlage und wie bei anderen Spielen kann man aggressiv oder vorsichtig agieren.

Comdirect hat sich nebenbei bemerkt immer für die Kindersparpläne stark gemacht "Juniordepot" und hat diese Woche bis 21.01. noch eine Kundenwerbeaktion mit 75 Euro Prämie. Also vielleicht sowas mal als Anstoß nehmen.

Der Zeitfaktor spielt schon auch eine Rolle. Man kann im Aktienmarkt auch mit kleinen Summen Erfahrungen sammeln und den Crashs, die immer wieder eintreffen, kann man schwer ausweichen, aber mit der Zeit werden viele Rückschläge wieder ausgebügelt.

In dem Artikel ist es ja fast so dargestellt, als solle man erstmal Eigenheim und Lenbensversicherung anschaffen, bevor man an der Börse aktiv wird: "Ob der Aktienmarkt eine gute Adresse ist, hängt auch vom sonstigen Portfolio ab. Das typische deutsche Portfolio besteht aus Eigenheim und Lebensversicherung und wird durch ein Aktienportfolio deutlich aufgewertet. Lebensversicherung und selbst genutzte Immobilie sichern das persönliche Existenzminimum, Aktien können die Erträge deutlich erhöhen und langfristig neue Spielräume eröffnen."

Meines Erachtens ist das Grundfalsch, die Lebensversicherung ist tot und bringt keinen Ertrag mehr, außer vielleicht noch in der aktienbasierten Fondsvariante, die aber mit hohen Kosten verbunden ist. Und auf das Eigenheim spart der Normalverdiener 30 Jahre. Und wenn er dabei eine Rendite erzielen will, kommt er auch an der Aktie nicht vorbei.

Man muss sich ja nicht unvorbereitet in den Börsenhandel stürzen und zu sehr in trendige Sachen investieren oder alles auf eine Karte setzen. Aber der aktienmarkt hat keine allzuhohen Einstiegshürden und ermöglicht hohe Renditen, wie sie bei Immobilienbesitz und Unternehmertätigkeit möglich sind, nicht aber beim Bank- und Kontosparen. Der Reichtum vererbt sich gar nicht unbedingt in Form von Kapital in die nächste Generation, sondern viel mehr in der Erfahrung und Kenntnis über Aktien- und Immobilieninvestitionen.

Ein Aktieninvestment sei so einfach, wie Onlinebanking, naja, bei der technischen Umsatzung stimmt das wohl und auch, wenn man Indexanlage mit ETFs betreibt. Besser ist aber sicher, direkt in Unternehmen zu investieren, weil aus der Beschäftigung damit ganz natürlich unternehmerisches Denken erwächst. Vom Geldanleger zum Investor. Was ist eine gute Firma? In der Schule lernt man in Deutschland wenig darüber. Und außer dem Wissen braucht man natürlich auch sowas wie Entscheidungsfreude bei der Aktienanlage und wie bei anderen Spielen kann man aggressiv oder vorsichtig agieren.

Comdirect hat sich nebenbei bemerkt immer für die Kindersparpläne stark gemacht "Juniordepot" und hat diese Woche bis 21.01. noch eine Kundenwerbeaktion mit 75 Euro Prämie. Also vielleicht sowas mal als Anstoß nehmen.

Der Zeitfaktor spielt schon auch eine Rolle. Man kann im Aktienmarkt auch mit kleinen Summen Erfahrungen sammeln und den Crashs, die immer wieder eintreffen, kann man schwer ausweichen, aber mit der Zeit werden viele Rückschläge wieder ausgebügelt.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 204 | ||

| 190 | ||

| 146 | ||

| 69 | ||

| 32 | ||

| 29 | ||

| 29 | ||

| 26 | ||

| 26 | ||

| 25 |

| Wertpapier | Beiträge | |

|---|---|---|

| 24 | ||

| 23 | ||

| 23 | ||

| 23 | ||

| 22 | ||

| 22 | ||

| 22 | ||

| 21 | ||

| 20 | ||

| 20 |