De Grey Mining - Goldexplorer am richtigen Ort zur richtigen Zeit? - Die letzten 30 Beiträge

eröffnet am 28.09.17 13:40:47 von

neuester Beitrag 23.04.24 10:44:30 von

neuester Beitrag 23.04.24 10:44:30 von

Beiträge: 685

ID: 1.262.988

ID: 1.262.988

Aufrufe heute: 19

Gesamt: 60.452

Gesamt: 60.452

Aktive User: 0

ISIN: AU000000DEG6 · WKN: 633879 · Symbol: DGD

0,8000

EUR

-2,44 %

-0,0200 EUR

Letzter Kurs 22.04.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 22.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 22.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 22.04.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 13,170 | +15,32 | |

| 46,82 | +12,12 | |

| 41,11 | +9,98 | |

| 1,4000 | +8,95 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 103,80 | -9,50 | |

| 5,6500 | -9,96 | |

| 0,6800 | -15,00 | |

| 4,2300 | -17,86 | |

| 0,9000 | -25,00 |

Beitrag zu dieser Diskussion schreiben

Die wichtigsten Punkte hat ein Artikel von Finance News Network zusammengetragen.

https://www.finnewsnetwork.com.au/archives/finance_news_netw…

De Gray Mining steht kurz vor dem Finanzierungsvertrag über 1 Milliarde US-Dollar

UNTERNEHMENS NACHRICHTEN

von Glenn Dyer 23. April 2024 09:56 Uhr

De Gray Mining (ASX EG) strebt an, die detaillierten Bedingungen seines riesigen Finanzierungspakets in Höhe von 1 Milliarde US-Dollar für sein Hemi-Goldminenprojekt in Pilbara in Westaustralien bis Mitte dieses Jahres fertigzustellen, nachdem im Laufe des Jahres weitere Gespräche mit ausgewählten Banken und staatlichen Finanzierungsagenturen geführt wurden Drei Monate bis zum 31. März.

EG) strebt an, die detaillierten Bedingungen seines riesigen Finanzierungspakets in Höhe von 1 Milliarde US-Dollar für sein Hemi-Goldminenprojekt in Pilbara in Westaustralien bis Mitte dieses Jahres fertigzustellen, nachdem im Laufe des Jahres weitere Gespräche mit ausgewählten Banken und staatlichen Finanzierungsagenturen geführt wurden Drei Monate bis zum 31. März.

Das Unternehmen, das das aussichtsreichste Goldprojekt des Landes besitzt, verbrachte einen Großteil des Quartals damit, die Finanzierung des Bergbauprojekts zu gestalten, die endgültige Machbarkeitsstudie (DFS) zu verfeinern und die Bohrarbeiten bei mehreren Prospektionsgebieten in der Nähe fortzusetzen Kerngebiete der Hemi-Region.

De Gray gibt an, dass die Finanziers vorgeschlagen haben, dass das Projekt eine Finanzierung von bis zu 1,2 Milliarden US-Dollar unterstützen könnte. In seinem Quartalsbericht vom März erklärte das Unternehmen: „Während des Quartals setzte das Unternehmen seine Zusammenarbeit mit zehn ausgewählten Banken und zwei staatlichen Finanzierungsagenturen fort, nachdem es im Dezemberquartal nach Abschluss des endgültigen Angebots unverbindliche indikative Angebote (NBIOs) erhalten hatte.“ „Den in die engere Wahl gezogenen Banken wurden Term Sheets zur Verfügung gestellt und ihnen wurden Berichte von unabhängigen technischen Experten (ITE) vorgelegt, während sie nun eine Due-Diligence-Prüfung durchführen. “ „Die ITE-Berichte beinhalten eine multidisziplinäre Überprüfung des gesamten Projekts, wie in der DFS beschrieben, und haben keine Bereiche hervorgehoben, die erhebliche Bedenken oder ein hohes Risiko darstellen.“ De Gray erwähnte, dass die Kreditgeber „unverbindliche indikative Angebote vorgelegt haben, wonach das Projekt eine Schuldenkapazität zwischen 0,9 und 1,2 Milliarden US-Dollar unterstützen kann (ohne etwaige Kostenüberschreitungsfazilitäten), wobei die Mehrheit eine Schuldenkapazität von etwa 1,0 Milliarden US-Dollar angibt.“ De Gray ist weiterhin auf dem Weg, bis Mitte des Jahres über kreditgenehmigte Term Sheets zu verfügen. Gleichzeitig prüft das Unternehmen weiterhin Möglichkeiten zur Verbesserung des Projekts und „hat bereits mehrere Möglichkeiten zur Verbesserung der DFS-Ergebnisse identifiziert. “ Umfang der Tagebaugruben Eagle und Diucon, basierend auf erheblichen Erweiterungen , die bei Bohrungen identifiziert wurden, die nach dem Stichtag für die Ressourcenschätzung im Juni 2023 durchgeführt wurden, und DFS-Minenplänen hauptsächlich aufgrund der erheblichen Tiefen- und Streicherweiterungen bei Eagle“, erklärte das Unternehmen in dem Bericht. Das Unternehmen prüft außerdem genau den möglichen Bau eines separaten regionalen Konzentrators bei Withnell zur Behandlung regionaler Lagerstätten mit einer anfänglichen Zielproduktionsrate von 150.000 Unzen pro Jahr aus den 1,7 Millionen Unzen im Withnell-Prospekt sowie möglichen Ressourcenerweiterungen im Westen regionaler Grundbesitz. „Während des Quartals wurde eine Optionsstudie zur Bewertung der Verarbeitungsoptionen initiiert, die voraussichtlich etwa Mitte des Jahres 2024 abgeschlossen sein wird“, sagte De Gray.

Außerdem wird weiterhin das „Potenzial für eine Untertageproduktion gleichzeitig mit der Tagebauproduktion bei Hemi untersucht, das derzeit bei Diucon und Eagle demonstriert wird, mit Potenzial aus anderen Hemi-Lagerstätten.“

„Während des Quartals wurde eine konzeptionelle Studie zusammen mit einer unterirdischen Mineralisierungsmodellierung bei Diucon durchgeführt.“

Die Exploration während des Quartals konzentrierte sich auf die Erweiterung der Ressourcen bei Hemi und dem Western Hub, die Weiterentwicklung der Prospektionen im 40 km langen Greater Hemi Corridor und die Identifizierung neuer regionaler Ziele im gesamten Projekt

„Der Explorationserfolg ist ein weiterer Beweis für die Verbesserung des DFS-Produktionsprofils“, schloss das Unternehmen .

https://www.finnewsnetwork.com.au/archives/finance_news_netw…

De Gray Mining steht kurz vor dem Finanzierungsvertrag über 1 Milliarde US-Dollar

UNTERNEHMENS NACHRICHTEN

von Glenn Dyer 23. April 2024 09:56 Uhr

De Gray Mining (ASX

EG) strebt an, die detaillierten Bedingungen seines riesigen Finanzierungspakets in Höhe von 1 Milliarde US-Dollar für sein Hemi-Goldminenprojekt in Pilbara in Westaustralien bis Mitte dieses Jahres fertigzustellen, nachdem im Laufe des Jahres weitere Gespräche mit ausgewählten Banken und staatlichen Finanzierungsagenturen geführt wurden Drei Monate bis zum 31. März.

EG) strebt an, die detaillierten Bedingungen seines riesigen Finanzierungspakets in Höhe von 1 Milliarde US-Dollar für sein Hemi-Goldminenprojekt in Pilbara in Westaustralien bis Mitte dieses Jahres fertigzustellen, nachdem im Laufe des Jahres weitere Gespräche mit ausgewählten Banken und staatlichen Finanzierungsagenturen geführt wurden Drei Monate bis zum 31. März.Das Unternehmen, das das aussichtsreichste Goldprojekt des Landes besitzt, verbrachte einen Großteil des Quartals damit, die Finanzierung des Bergbauprojekts zu gestalten, die endgültige Machbarkeitsstudie (DFS) zu verfeinern und die Bohrarbeiten bei mehreren Prospektionsgebieten in der Nähe fortzusetzen Kerngebiete der Hemi-Region.

De Gray gibt an, dass die Finanziers vorgeschlagen haben, dass das Projekt eine Finanzierung von bis zu 1,2 Milliarden US-Dollar unterstützen könnte. In seinem Quartalsbericht vom März erklärte das Unternehmen: „Während des Quartals setzte das Unternehmen seine Zusammenarbeit mit zehn ausgewählten Banken und zwei staatlichen Finanzierungsagenturen fort, nachdem es im Dezemberquartal nach Abschluss des endgültigen Angebots unverbindliche indikative Angebote (NBIOs) erhalten hatte.“ „Den in die engere Wahl gezogenen Banken wurden Term Sheets zur Verfügung gestellt und ihnen wurden Berichte von unabhängigen technischen Experten (ITE) vorgelegt, während sie nun eine Due-Diligence-Prüfung durchführen. “ „Die ITE-Berichte beinhalten eine multidisziplinäre Überprüfung des gesamten Projekts, wie in der DFS beschrieben, und haben keine Bereiche hervorgehoben, die erhebliche Bedenken oder ein hohes Risiko darstellen.“ De Gray erwähnte, dass die Kreditgeber „unverbindliche indikative Angebote vorgelegt haben, wonach das Projekt eine Schuldenkapazität zwischen 0,9 und 1,2 Milliarden US-Dollar unterstützen kann (ohne etwaige Kostenüberschreitungsfazilitäten), wobei die Mehrheit eine Schuldenkapazität von etwa 1,0 Milliarden US-Dollar angibt.“ De Gray ist weiterhin auf dem Weg, bis Mitte des Jahres über kreditgenehmigte Term Sheets zu verfügen. Gleichzeitig prüft das Unternehmen weiterhin Möglichkeiten zur Verbesserung des Projekts und „hat bereits mehrere Möglichkeiten zur Verbesserung der DFS-Ergebnisse identifiziert. “ Umfang der Tagebaugruben Eagle und Diucon, basierend auf erheblichen Erweiterungen , die bei Bohrungen identifiziert wurden, die nach dem Stichtag für die Ressourcenschätzung im Juni 2023 durchgeführt wurden, und DFS-Minenplänen hauptsächlich aufgrund der erheblichen Tiefen- und Streicherweiterungen bei Eagle“, erklärte das Unternehmen in dem Bericht. Das Unternehmen prüft außerdem genau den möglichen Bau eines separaten regionalen Konzentrators bei Withnell zur Behandlung regionaler Lagerstätten mit einer anfänglichen Zielproduktionsrate von 150.000 Unzen pro Jahr aus den 1,7 Millionen Unzen im Withnell-Prospekt sowie möglichen Ressourcenerweiterungen im Westen regionaler Grundbesitz. „Während des Quartals wurde eine Optionsstudie zur Bewertung der Verarbeitungsoptionen initiiert, die voraussichtlich etwa Mitte des Jahres 2024 abgeschlossen sein wird“, sagte De Gray.

Außerdem wird weiterhin das „Potenzial für eine Untertageproduktion gleichzeitig mit der Tagebauproduktion bei Hemi untersucht, das derzeit bei Diucon und Eagle demonstriert wird, mit Potenzial aus anderen Hemi-Lagerstätten.“

„Während des Quartals wurde eine konzeptionelle Studie zusammen mit einer unterirdischen Mineralisierungsmodellierung bei Diucon durchgeführt.“

Die Exploration während des Quartals konzentrierte sich auf die Erweiterung der Ressourcen bei Hemi und dem Western Hub, die Weiterentwicklung der Prospektionen im 40 km langen Greater Hemi Corridor und die Identifizierung neuer regionaler Ziele im gesamten Projekt

„Der Explorationserfolg ist ein weiterer Beweis für die Verbesserung des DFS-Produktionsprofils“, schloss das Unternehmen .

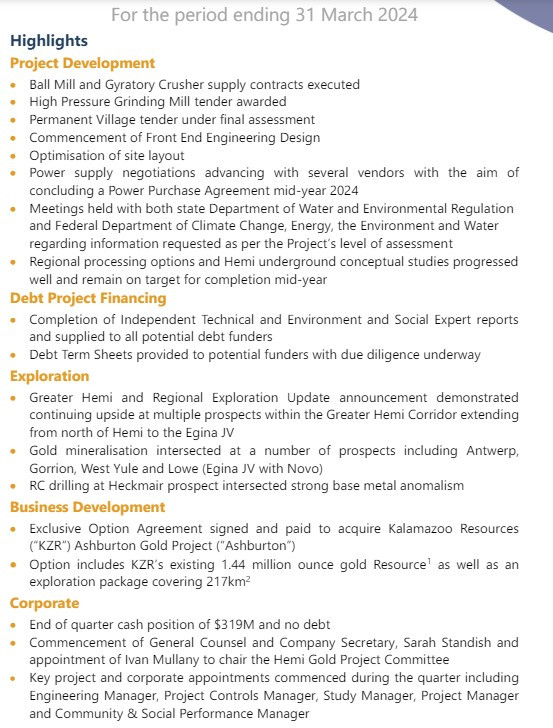

Quarterly Activities Report - March 2024

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

De Grey Mining signs option deal for Australian gold project

https://www.msn.com/en-us/money/markets/de-grey-mining-signs…

https://www.msn.com/en-us/money/markets/de-grey-mining-signs…

Für die langfristig Orientierten, die heutige Meldung bringt etwas Licht auf einen bisher nicht beachteten Aspekt meinerseits.

Bei Kupfer und Nickel geht ja schon seit einiger Zeit oft Konzentrat auf reisen.

Es scheint inzwischen eine wirtschaftliche Option zu sein, dies auch mit Goldkonzentrat zu machen.

Viele kleine Explorer gingen über die Wupper sobald es hieß, feuerfest.

Feuerfest bedeutete reflexartig Verkaufsknopf drücken.

Unsere Lagerstätte ist groß genug um die zusätzlichen Kosten der POX Verarbeitungsanlage zu tragen.

DEG könnte dadurch zum lukrativen Verarbeitungspunkt werden.

Das gibt den vielen unwirtschaftlichen feuerfesten Lagerstätten eine Alternative.

Unwirtschaftlich weil meistens zu klein und/oder zu abgelegen.

Ein kleiner Konzentrator ist in vielen Punkten attraktiv, Genehmigungen (Zeit), Kosten, überschaubare Risiken (Transport/Umweltauflagen).

Auf lange Sicht besteht für die DEG die Aussicht auch fremdes Konzentrat zu verarbeiten und somit die Auslastung

zu gewährleiten und damit Erträge zu sichern.

De Grey managing director Glenn Jardine said the Ashburton project represents an important first step in De Grey’s long-term growth plans and emphasises the strategic importance of the Hemi pressure oxidation (Pox) processing plant located within trucking and shipping distance of the plant and wharf facilities at Port Hedland.

Der Link zum Video

(DEG ab ca. 56. Min, das komplette Video lohnt sich aber auch)

Bei Kupfer und Nickel geht ja schon seit einiger Zeit oft Konzentrat auf reisen.

Es scheint inzwischen eine wirtschaftliche Option zu sein, dies auch mit Goldkonzentrat zu machen.

Viele kleine Explorer gingen über die Wupper sobald es hieß, feuerfest.

Feuerfest bedeutete reflexartig Verkaufsknopf drücken.

Unsere Lagerstätte ist groß genug um die zusätzlichen Kosten der POX Verarbeitungsanlage zu tragen.

DEG könnte dadurch zum lukrativen Verarbeitungspunkt werden.

Das gibt den vielen unwirtschaftlichen feuerfesten Lagerstätten eine Alternative.

Unwirtschaftlich weil meistens zu klein und/oder zu abgelegen.

Ein kleiner Konzentrator ist in vielen Punkten attraktiv, Genehmigungen (Zeit), Kosten, überschaubare Risiken (Transport/Umweltauflagen).

Auf lange Sicht besteht für die DEG die Aussicht auch fremdes Konzentrat zu verarbeiten und somit die Auslastung

zu gewährleiten und damit Erträge zu sichern.

De Grey managing director Glenn Jardine said the Ashburton project represents an important first step in De Grey’s long-term growth plans and emphasises the strategic importance of the Hemi pressure oxidation (Pox) processing plant located within trucking and shipping distance of the plant and wharf facilities at Port Hedland.

Der Link zum Video

(DEG ab ca. 56. Min, das komplette Video lohnt sich aber auch)

Trading Spotlight

DEG meldet : Option to Acquire the Ashburton Gold Project von Kalamazoo

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

2 Kommentare aus hotcopper dazu:

Es gibt ja hier jemanden der mit KZR gut vertraut ist, bin gespannt auf die Beurteilung, haben wir eine WIN WIN Situation oder

kommt da langfristig noch mehr?

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

2 Kommentare aus hotcopper dazu:

Es gibt ja hier jemanden der mit KZR gut vertraut ist, bin gespannt auf die Beurteilung, haben wir eine WIN WIN Situation oder

kommt da langfristig noch mehr?

Auf hotcopper wurde auf den nachfolgenden Artikel aufmerksam gemacht:

Titel: De Grey Mining erweist sich angesichts steigender Goldpreise als potenzielles Übernahmeziel

Editor: Ambhini Aishwarya Aktienmärkte, Veröffentlicht am 3. November 2023 um 08:51 Uhr ET

https://www.investing.com/news/stock-market-news/title-de-gr…

Der an der ASX notierte Goldsektor verzeichnete in diesem Jahr einen Anstieg der Übernahmeaktivitäten, insbesondere durch

die Übernahme von Newcrest Mining (OTC: NCMGF ) Ltd. durch Newmont Corporation. Dieser Anstieg fällt mit einem Anstieg

des Goldpreises um 21 % auf 1.984,18 USD pro Unze im vergangenen Jahr zusammen , was das Interesse der Anleger wieder geweckt hat.

Nach einem Jahresanstieg von 35 % stellte Newcrest Mining Ltd am 26. Oktober den Handel an der ASX ein. Der Q3-Bericht

des World Gold Council unterstrich den Aufwärtstrend noch weiter und offenbarte einen Anstieg der weltweiten Goldnachfrage

um 8 % auf 1.147 Tonnen im Fünfjahreszeitraum Durchschnitt. Auch die Zentralbanken spielten eine wichtige Rolle und kauften

in diesem Jahr eine Rekordmenge von 800 Tonnen Gold.

Angesichts dieser Entwicklungen richten Branchenbeobachter ihre Aufmerksamkeit auf De Gray Mining Ltd (ASX: DEG).

Obwohl De Gray der breiteren Erholung der Goldminenunternehmen hinterherhinkt, hat es seine Hemi-Goldmine für

die erste Produktion im zweiten Halbjahr 2026 entwickelt. Die Hemi Definitive Feasibility Study (DFS) zeigte vielversprechende

Kennzahlen und prognostizierte Gesamterhaltungskosten (All-in Sustaining Cost, AISC) von 1.229 US-Dollar pro Jahr Unze und

eine jährliche Produktion von 530.000 Unzen.

Zum 30. September verfügte De Gray über 83 Millionen US-Dollar an Bargeld und keine Schulden.

Die solide Finanzlage des Unternehmens und das Potenzial des Hemi-Projekts haben einige Experten dazu veranlasst,

De Gray als attraktives Übernahmeziel zu betrachten. Romano Sala Tenna von Katana Asset Management bezeichnete De Gray

als unterbewertet und als hervorragende Wahl für die Übernahme durch kapitalstarke globale Produzenten.

Goldman Sachs bestätigt diesen optimistischen Ausblick und behält die Kaufempfehlung für De Gray Mining bei.

Die Investmentbank hat für De Grey ein Kursziel von 1,40 US-Dollar pro Aktie festgelegt, was auf erhebliches Aufwärtspotenzial hindeutet.

Die Unterstützung von Goldman Sachs ist keine Überraschung, wenn man bedenkt, dass Hemi das drittgrößte unerschlossene Goldprojekt

weltweit ist und durch weitere Bohrungen erhebliches Potenzial für Aufwärtspotenzial besteht.

Titel: De Grey Mining erweist sich angesichts steigender Goldpreise als potenzielles Übernahmeziel

Editor: Ambhini Aishwarya Aktienmärkte, Veröffentlicht am 3. November 2023 um 08:51 Uhr ET

https://www.investing.com/news/stock-market-news/title-de-gr…

Der an der ASX notierte Goldsektor verzeichnete in diesem Jahr einen Anstieg der Übernahmeaktivitäten, insbesondere durch

die Übernahme von Newcrest Mining (OTC: NCMGF ) Ltd. durch Newmont Corporation. Dieser Anstieg fällt mit einem Anstieg

des Goldpreises um 21 % auf 1.984,18 USD pro Unze im vergangenen Jahr zusammen , was das Interesse der Anleger wieder geweckt hat.

Nach einem Jahresanstieg von 35 % stellte Newcrest Mining Ltd am 26. Oktober den Handel an der ASX ein. Der Q3-Bericht

des World Gold Council unterstrich den Aufwärtstrend noch weiter und offenbarte einen Anstieg der weltweiten Goldnachfrage

um 8 % auf 1.147 Tonnen im Fünfjahreszeitraum Durchschnitt. Auch die Zentralbanken spielten eine wichtige Rolle und kauften

in diesem Jahr eine Rekordmenge von 800 Tonnen Gold.

Angesichts dieser Entwicklungen richten Branchenbeobachter ihre Aufmerksamkeit auf De Gray Mining Ltd (ASX: DEG).

Obwohl De Gray der breiteren Erholung der Goldminenunternehmen hinterherhinkt, hat es seine Hemi-Goldmine für

die erste Produktion im zweiten Halbjahr 2026 entwickelt. Die Hemi Definitive Feasibility Study (DFS) zeigte vielversprechende

Kennzahlen und prognostizierte Gesamterhaltungskosten (All-in Sustaining Cost, AISC) von 1.229 US-Dollar pro Jahr Unze und

eine jährliche Produktion von 530.000 Unzen.

Zum 30. September verfügte De Gray über 83 Millionen US-Dollar an Bargeld und keine Schulden.

Die solide Finanzlage des Unternehmens und das Potenzial des Hemi-Projekts haben einige Experten dazu veranlasst,

De Gray als attraktives Übernahmeziel zu betrachten. Romano Sala Tenna von Katana Asset Management bezeichnete De Gray

als unterbewertet und als hervorragende Wahl für die Übernahme durch kapitalstarke globale Produzenten.

Goldman Sachs bestätigt diesen optimistischen Ausblick und behält die Kaufempfehlung für De Gray Mining bei.

Die Investmentbank hat für De Grey ein Kursziel von 1,40 US-Dollar pro Aktie festgelegt, was auf erhebliches Aufwärtspotenzial hindeutet.

Die Unterstützung von Goldman Sachs ist keine Überraschung, wenn man bedenkt, dass Hemi das drittgrößte unerschlossene Goldprojekt

weltweit ist und durch weitere Bohrungen erhebliches Potenzial für Aufwärtspotenzial besteht.

Ist De Grey bereit für den hoffentlich kommenden Goldboom? Der 5-JahresChart sieht auf jeden Fall sehr vielversprechend aus und gefällt.

Viel Erfolg

SmallCap

Viel Erfolg

SmallCap

Antwort auf Beitrag Nr.: 74.851.581 von grenzwall am 23.11.23 07:57:52Es scheint nun doch etwas Bewegung in die Geschichte zu kommen.

Auf hotcopper wurde auf einen Artikel hingewiesen, dass Thema Li betreffend.

Sabine 23.11.23 17:54 Beitragsnummer: 71075215

https://www.theaustralian.com.au/bu...t/news-story/7213c8575…

BERGBAUENERGIE

Der auf Pilbara-Gold hoffende De Gray Mining sagt, dass er angesichts der heißen Marktlage die Lithiumrechte verkaufen oder ausgliedern will

Von NICK EVANS RESOURCE WRITER

Der aufstrebende Goldanbieter De Gray Mining sagt, dass er kurz davor steht, in den überhitzten Lithiumsektor von Pilbara einzusteigen, wobei das Unternehmen eine Ausgliederung von Konzessionsgebieten im Herzen des Lithiumgürtels der Region in Betracht zieht.

Glenn Jardine, Geschäftsführer von De Gray, teilte den Aktionären auf der Jahresversammlung des Unternehmens am Donnerstag mit, dass das Unternehmen über eine „beherrschende“ Liegenschaftsposition im Lithiumgürtel von Pilbara verfügt, einige davon in unmittelbarer Nähe des Lithiumprojekts Tabba Tabba von Wildcat Resources.

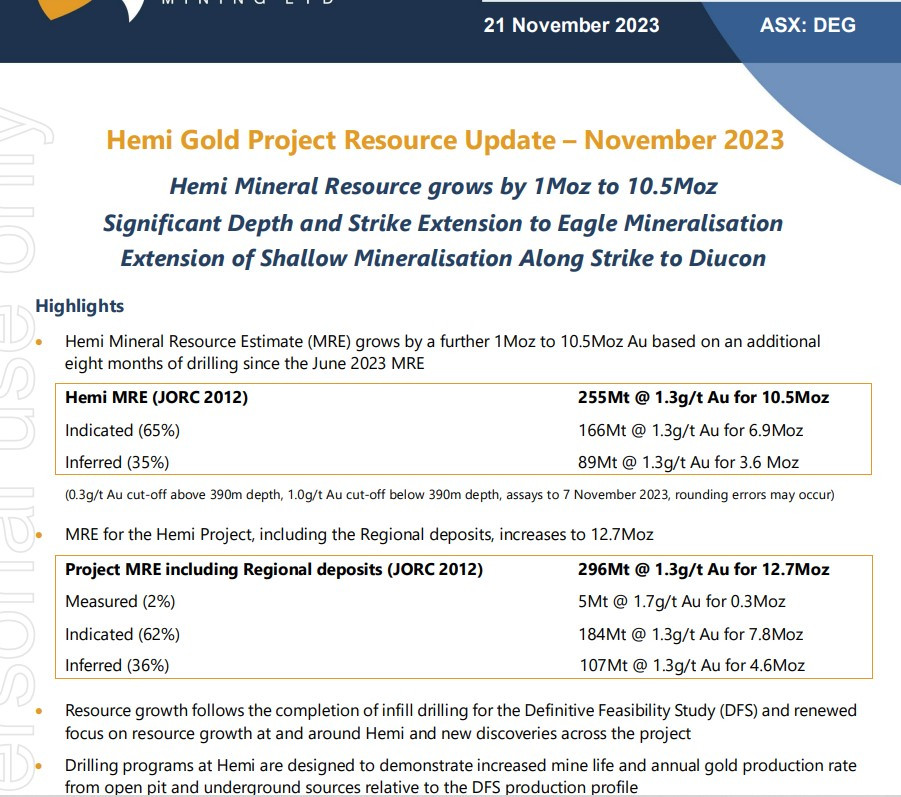

Wildcat hat sich nach der Übernahme von Tabba Tabba von Global Advanced Minerals in diesem Jahr zu einer der heißesten Aktien auf dem Markt entwickelt und ist von einem Tiefstkurs im Jahr 2023 von 2,3 c auf bis zu 1,01 $ Anfang November gestiegen. Bergbau im Lithiumbetrieb Pilgangoora von Pilbara Minerals. Bild: Carla Gottgens Das Kapital des Explorers beträgt jetzt knapp über 1 Milliarde US-Dollar, nachdem Chris Ellisons Mineral Resources im Oktober 159 Millionen US-Dollar gezahlt hat, um sich einen 20-prozentigen Anteil an dem Unternehmen zu sichern. De Gray konzentriert sich auf die Erschließung seines Hemi-Goldfunds, der diese Woche die 10-Millionen-Unzen-Marke überschritten hat, aber Herr Jardine teilte den Aktionären mit, dass die Bohrungen des Unternehmens im Jahr 2017 – bevor der Pilbara-Lithiumboom richtig losging – Lithiumabschnitte gefunden hätten Steigung bis zu 2,55 Prozent.

Laut der Präsentation vor den Aktionären stammten die Lithiumtreffer von einem Goldvorkommen, das nur etwa 20 km von Wildcats Tabba-Tabba-Projekt entfernt liegt. Zu den ersten Bohrergebnissen gehörten auch bedeutende Treffer für Cäsium – ein seltenes kritisches Mineral, das in der medizinischen Bildgebung in der Öl- und Gasindustrie verwendet wird und im Verteidigungssektor bei Infrarotdetektoren, Nachtsichtbrillen und anderen High-Tech-Anwendungen.

Herr Jardine sagte, De Gray habe einen Prozess eingeleitet, um den besten Weg zu finden, aus den Lithium- und Cäsiumrechten auf seinen Konzessionsgebieten einen Mehrwert für die Aktionäre zu erzielen. Das Unternehmen erwog, die Rechte im Rahmen eines Börsengangs oder einer Hintertürnotierung über einen Börsenmantel in ein separates börsennotiertes Vehikel auszugliedern oder sie direkt an einen der vielen in der Region tätigen Majors zu verkaufen – zu denen auch Majors mit liquiden Mitteln wie MinRes gehören und Pilbara Minerals.

Für alle die den Hintergrund von Tabba Tabba nicht kennen, ein paar der alten Daten :

Auf hotcopper wurde auf einen Artikel hingewiesen, dass Thema Li betreffend.

Sabine 23.11.23 17:54 Beitragsnummer: 71075215

https://www.theaustralian.com.au/bu...t/news-story/7213c8575…

BERGBAUENERGIE

Der auf Pilbara-Gold hoffende De Gray Mining sagt, dass er angesichts der heißen Marktlage die Lithiumrechte verkaufen oder ausgliedern will

Von NICK EVANS RESOURCE WRITER

Der aufstrebende Goldanbieter De Gray Mining sagt, dass er kurz davor steht, in den überhitzten Lithiumsektor von Pilbara einzusteigen, wobei das Unternehmen eine Ausgliederung von Konzessionsgebieten im Herzen des Lithiumgürtels der Region in Betracht zieht.

Glenn Jardine, Geschäftsführer von De Gray, teilte den Aktionären auf der Jahresversammlung des Unternehmens am Donnerstag mit, dass das Unternehmen über eine „beherrschende“ Liegenschaftsposition im Lithiumgürtel von Pilbara verfügt, einige davon in unmittelbarer Nähe des Lithiumprojekts Tabba Tabba von Wildcat Resources.

Wildcat hat sich nach der Übernahme von Tabba Tabba von Global Advanced Minerals in diesem Jahr zu einer der heißesten Aktien auf dem Markt entwickelt und ist von einem Tiefstkurs im Jahr 2023 von 2,3 c auf bis zu 1,01 $ Anfang November gestiegen. Bergbau im Lithiumbetrieb Pilgangoora von Pilbara Minerals. Bild: Carla Gottgens Das Kapital des Explorers beträgt jetzt knapp über 1 Milliarde US-Dollar, nachdem Chris Ellisons Mineral Resources im Oktober 159 Millionen US-Dollar gezahlt hat, um sich einen 20-prozentigen Anteil an dem Unternehmen zu sichern. De Gray konzentriert sich auf die Erschließung seines Hemi-Goldfunds, der diese Woche die 10-Millionen-Unzen-Marke überschritten hat, aber Herr Jardine teilte den Aktionären mit, dass die Bohrungen des Unternehmens im Jahr 2017 – bevor der Pilbara-Lithiumboom richtig losging – Lithiumabschnitte gefunden hätten Steigung bis zu 2,55 Prozent.

Laut der Präsentation vor den Aktionären stammten die Lithiumtreffer von einem Goldvorkommen, das nur etwa 20 km von Wildcats Tabba-Tabba-Projekt entfernt liegt. Zu den ersten Bohrergebnissen gehörten auch bedeutende Treffer für Cäsium – ein seltenes kritisches Mineral, das in der medizinischen Bildgebung in der Öl- und Gasindustrie verwendet wird und im Verteidigungssektor bei Infrarotdetektoren, Nachtsichtbrillen und anderen High-Tech-Anwendungen.

Herr Jardine sagte, De Gray habe einen Prozess eingeleitet, um den besten Weg zu finden, aus den Lithium- und Cäsiumrechten auf seinen Konzessionsgebieten einen Mehrwert für die Aktionäre zu erzielen. Das Unternehmen erwog, die Rechte im Rahmen eines Börsengangs oder einer Hintertürnotierung über einen Börsenmantel in ein separates börsennotiertes Vehikel auszugliedern oder sie direkt an einen der vielen in der Region tätigen Majors zu verkaufen – zu denen auch Majors mit liquiden Mitteln wie MinRes gehören und Pilbara Minerals.

Für alle die den Hintergrund von Tabba Tabba nicht kennen, ein paar der alten Daten :

Neue Präsentation

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Sie geben eine Info zum Thema Li in der Region, unsere EL bei Tabba Tabba sind da im Spiel.

Gestern wurden auch mehrere Käufer aus der Vorstandsetage gemeldet.

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Sie geben eine Info zum Thema Li in der Region, unsere EL bei Tabba Tabba sind da im Spiel.

Gestern wurden auch mehrere Käufer aus der Vorstandsetage gemeldet.

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Zu viel Erz für die geplante Mühle, Sie werden sich weitere Schritte bei der Verarbeitung überlegen müssen.

16.11.

4 top precious metals stocks to buy on the ASX today

Neben Evolution, Regis und Northern wird De Grey positiv erwähnt

Auszug

"But that is nothing compared to the gains that Bell Potter expects from De Grey Mining Limited (ASX: DEG) shares. It is the gold developer behind the very promising Hemi Gold Project in Western Australia.

A recent note reveals that the broker has a buy rating and a $1.80 price target on De Grey Mining's shares. Based on its current share price of $1.19, this implies a potential upside of 51% for investors over the next 12 months."

https://www.fool.com.au/2023/11/16/4-top-precious-metals-sto…

Argonaut Analyse 17.10

"Recommendation

We maintain a buy recommendation with a slight valuation increase from $1.60 to $1.69.

Our valuation increases with gold price changes (A$2643/oz previous, A$2714/oz new),

lower unit mining costs from the shift to a 100% Hemi production profile and an increase

to our exploration upside valuation. Our spot price valuation (A$3,044) is $2.18 per share.

DEG has slated an additional $54m for further exploration at Hemi and regional targets. If

DEG can demonstrate underground potential through the drill bit, we stand at the ready

for a re-rate."

https://degreymining.com.au/wp-content/uploads/2023/10/20231…

Ein Kauf könnte bei ca. 1,18 interessant sein. Dann wäre das Gap zu.

4 top precious metals stocks to buy on the ASX today

Neben Evolution, Regis und Northern wird De Grey positiv erwähnt

Auszug

"But that is nothing compared to the gains that Bell Potter expects from De Grey Mining Limited (ASX: DEG) shares. It is the gold developer behind the very promising Hemi Gold Project in Western Australia.

A recent note reveals that the broker has a buy rating and a $1.80 price target on De Grey Mining's shares. Based on its current share price of $1.19, this implies a potential upside of 51% for investors over the next 12 months."

https://www.fool.com.au/2023/11/16/4-top-precious-metals-sto…

Argonaut Analyse 17.10

"Recommendation

We maintain a buy recommendation with a slight valuation increase from $1.60 to $1.69.

Our valuation increases with gold price changes (A$2643/oz previous, A$2714/oz new),

lower unit mining costs from the shift to a 100% Hemi production profile and an increase

to our exploration upside valuation. Our spot price valuation (A$3,044) is $2.18 per share.

DEG has slated an additional $54m for further exploration at Hemi and regional targets. If

DEG can demonstrate underground potential through the drill bit, we stand at the ready

for a re-rate."

https://degreymining.com.au/wp-content/uploads/2023/10/20231…

Ein Kauf könnte bei ca. 1,18 interessant sein. Dann wäre das Gap zu.

Antwort auf Beitrag Nr.: 74.801.159 von dosto am 14.11.23 10:48:19Den größeren Teil der benötigten Mittel könnten Sie sich Problemlos von den Banken holen,

GS oder ANZ, nur eine Frage der Konditionen.

Mit Vorwärtsverkäufen ließen sich weitere Mittel sichern.

Eine andere Option: ein JV (nur für HEMI) mit Gold Road, GOR stellt dabei die restliche Finanzierung.

Alles nur stochern im Nebel.

time will tell

GS oder ANZ, nur eine Frage der Konditionen.

Mit Vorwärtsverkäufen ließen sich weitere Mittel sichern.

Eine andere Option: ein JV (nur für HEMI) mit Gold Road, GOR stellt dabei die restliche Finanzierung.

Alles nur stochern im Nebel.

time will tell

Antwort auf Beitrag Nr.: 74.623.325 von grenzwall am 12.10.23 11:25:29Was ist denn daran so schwer.

GS kann sich doch 2-3 Jahre als Finanzcier an dem Objekt beteiligen. Die brauchen vorerst keine Aktien.

Geld fließt über die Verschuldung von Hemi.

GS kann sich doch 2-3 Jahre als Finanzcier an dem Objekt beteiligen. Die brauchen vorerst keine Aktien.

Geld fließt über die Verschuldung von Hemi.

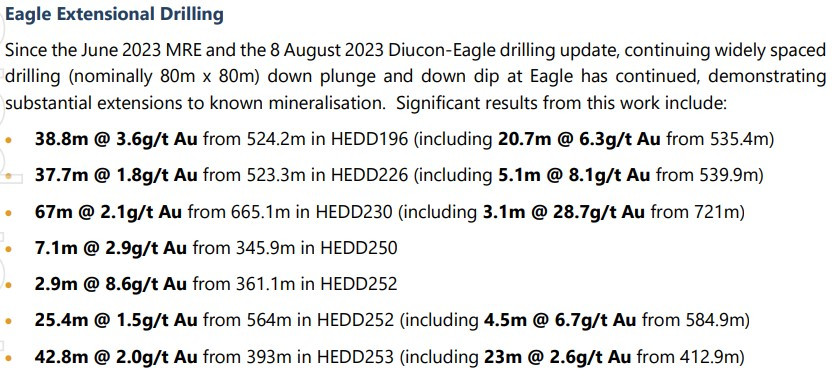

Ann: Major extensions to Eagle and Diucon

14/11/23 08:32:41

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

14/11/23 08:32:41

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Antwort auf Beitrag Nr.: 74.586.119 von Schmackofazzo am 04.10.23 18:31:27Realistische Kursziele - mal ein Annäherungsversuch.

Dazu hat auf HC gbgirl einen Artikel von Goldman Sachs reingestellt:

Beitragsnummer: 70302380

Teil des heutigen $tockhead.

Goldman Sachs ist optimistisch in Bezug auf Australiens Großbergbauunternehmen und hat Kaufmitteilungen für die meisten unserer Top-Bergbauunternehmen abgegeben

Die australischen Aktienanalysten sind ebenfalls optimistisch in Bezug auf Goldaktien und sagen, dass die Margen voraussichtlich steigen werden, da der Inflationsdruck nachlässt

Lynas und De Gray haben ein Upgrade auf „Käufe“ durchgeführt

Analysten von Goldman Sachs sagen, dass Australiens große Bergbauunternehmen ihre internationalen Konkurrenten übertreffen und vor der großen Berichtssaison für das Septemberquartal weiterhin unterbewertet bleiben.

Mittlerweile wurden auch die Ratings für den Kauf von zwei der einflussreichsten mittelgroßen Bergbauaktien Australiens angehoben – Lynas Rare Earths (ASX:LYC) und De Gray Mining (ASX EG) .

De Greys Hochstufung auf „Kauf“ erfolgte letzte Woche im Rahmen einer bahnbrechenden DFS-Aktion, die einen Preis von 1,3 Milliarden US-Dollar für die Entwicklung seiner 530.000 Unzen pro Jahr umfassenden Hemi-Mine in der Pilbara-Region festlegte, die voraussichtlich Ende 2026 Gold produzieren wird Goldman geht davon aus, dass sich dies möglicherweise auf die erste Hälfte des Jahres 2027 verzögern wird.)

Mit einem aktuellen Kurs von 1,20 US-Dollar und einer Marktkapitalisierung von 2,15 Milliarden US-Dollar haben Nicolaci, Young und Bailey dem Unternehmen ein Kursziel von 1,40 US-Dollar gesetzt, was einem Anstieg von 4 % gegenüber 1,35 US-Dollar entspricht, nachdem die DFS und die damit verbundene Kapitalerhöhung in Höhe von 300 Millionen US-Dollar angeblich eine „schrittweise Risikoreduzierung“ unterstützen. der großen Goldentwicklung.

Während seine Goldkollegen bei etwa dem 1,05-fachen Nettoinventarwert und einem langfristigen Preis von 1.800 US-Dollar pro Unze gehandelt werden, handelte De Gray ihrer Meinung nach am Dienstag bei nur dem 0,85-fachen Nettoinventarwert oder einem Preis von 1.580 US-Dollar pro Unze.

Goldman geht davon aus, dass De Gray bis 2030 auf eigenständiger Basis Nettobarmittel erreichen wird, wobei das Unternehmen eine potenzielle Fremdfinanzierung in Höhe von 800 Millionen US-Dollar zur Unterstützung der Entwicklung der Hemi-Mine ankündigt. Aber Nicolaci et. al. sagen, dass die DFS auch De Gray und Hemi ein M&A-Ziel ist.

„Sobald Mallina auf >500 kozpa hochgefahren ist, wird es eine wettbewerbsfähige Größe haben. Wir riskieren eine Anpassung unseres Nettoinventarwerts mit einem Abschlag von 15 %, um der Tatsache Rechnung zu tragen, dass sich DEGs Flaggschiff-Asset Mallina-Goldprojekt noch in der Bau- und Finanzierungsphase befindet (obwohl das Risiko nach der DFS und der zwischenzeitlichen Kapitalerhöhung schrittweise verringert wurde)“, schrieben sie.

„Obwohl Bergbauaktien in der Vergangenheit in der Ausführungs- und Hochlaufphase eines Projekts tendenziell schlechter abgeschnitten haben, gehen wir davon aus, dass Hemi aufgrund seiner Positionierung als Tier-1-Asset von globalem Ausmaß auch nach der DFS ein attraktives potenzielles strategisches Konsolidierungsziel bleibt.“

Bei GS sehen die Mitarbeiter ja besonders deutlich was Sie sehen wollen oder anders gesagt was strategisch passt (gemäß Ihrer Strategie) also alles mit Vorsicht zu interpretieren.

Dazu hat Grizzle1 bemerkt:

Beitragsnummer: 70308269

Das ist ein bisschen gemein von GS lol! Der Argonaut-Experte für Minen und Geld rechnet mit einem Nettoinventarwert von 5,5 Milliarden US-Dollar. Bei einem Abschlag von 15 % für das Projektrisiko und einem SOI von 2,3 Milliarden nach der Hauptbaukapitalkomponente von 600 Millionen ergibt sich für mich also ein SP vor der Produktion 2026/207 von etwa 2 US-Dollar zum aktuellen GOP.

Damit hätten wir 2 USD = 3,12 AUD = 1,89 € mit heutigen Wechselkurs.

Aufgrund der vielen Variablen in unserer Gleichung vernachlässige ich diesen Punkt.

Bei den dynamischen Prozessen die derzeit in der Weltwirtschaft und Politik stattfinden

versagt meine Glaskugel.

Der einzige Punkt mit relativer Wahrscheinlichkeit ist, dass wir keine Währungspolitik sehen werden

bei der die Kaufkraft nicht sinkt.

Dazu hat auf HC gbgirl einen Artikel von Goldman Sachs reingestellt:

Beitragsnummer: 70302380

Teil des heutigen $tockhead.

Goldman Sachs ist optimistisch in Bezug auf Australiens Großbergbauunternehmen und hat Kaufmitteilungen für die meisten unserer Top-Bergbauunternehmen abgegeben

Die australischen Aktienanalysten sind ebenfalls optimistisch in Bezug auf Goldaktien und sagen, dass die Margen voraussichtlich steigen werden, da der Inflationsdruck nachlässt

Lynas und De Gray haben ein Upgrade auf „Käufe“ durchgeführt

Analysten von Goldman Sachs sagen, dass Australiens große Bergbauunternehmen ihre internationalen Konkurrenten übertreffen und vor der großen Berichtssaison für das Septemberquartal weiterhin unterbewertet bleiben.

Mittlerweile wurden auch die Ratings für den Kauf von zwei der einflussreichsten mittelgroßen Bergbauaktien Australiens angehoben – Lynas Rare Earths (ASX:LYC) und De Gray Mining (ASX EG) .

De Greys Hochstufung auf „Kauf“ erfolgte letzte Woche im Rahmen einer bahnbrechenden DFS-Aktion, die einen Preis von 1,3 Milliarden US-Dollar für die Entwicklung seiner 530.000 Unzen pro Jahr umfassenden Hemi-Mine in der Pilbara-Region festlegte, die voraussichtlich Ende 2026 Gold produzieren wird Goldman geht davon aus, dass sich dies möglicherweise auf die erste Hälfte des Jahres 2027 verzögern wird.)

Mit einem aktuellen Kurs von 1,20 US-Dollar und einer Marktkapitalisierung von 2,15 Milliarden US-Dollar haben Nicolaci, Young und Bailey dem Unternehmen ein Kursziel von 1,40 US-Dollar gesetzt, was einem Anstieg von 4 % gegenüber 1,35 US-Dollar entspricht, nachdem die DFS und die damit verbundene Kapitalerhöhung in Höhe von 300 Millionen US-Dollar angeblich eine „schrittweise Risikoreduzierung“ unterstützen. der großen Goldentwicklung.

Während seine Goldkollegen bei etwa dem 1,05-fachen Nettoinventarwert und einem langfristigen Preis von 1.800 US-Dollar pro Unze gehandelt werden, handelte De Gray ihrer Meinung nach am Dienstag bei nur dem 0,85-fachen Nettoinventarwert oder einem Preis von 1.580 US-Dollar pro Unze.

Goldman geht davon aus, dass De Gray bis 2030 auf eigenständiger Basis Nettobarmittel erreichen wird, wobei das Unternehmen eine potenzielle Fremdfinanzierung in Höhe von 800 Millionen US-Dollar zur Unterstützung der Entwicklung der Hemi-Mine ankündigt. Aber Nicolaci et. al. sagen, dass die DFS auch De Gray und Hemi ein M&A-Ziel ist.

„Sobald Mallina auf >500 kozpa hochgefahren ist, wird es eine wettbewerbsfähige Größe haben. Wir riskieren eine Anpassung unseres Nettoinventarwerts mit einem Abschlag von 15 %, um der Tatsache Rechnung zu tragen, dass sich DEGs Flaggschiff-Asset Mallina-Goldprojekt noch in der Bau- und Finanzierungsphase befindet (obwohl das Risiko nach der DFS und der zwischenzeitlichen Kapitalerhöhung schrittweise verringert wurde)“, schrieben sie.

„Obwohl Bergbauaktien in der Vergangenheit in der Ausführungs- und Hochlaufphase eines Projekts tendenziell schlechter abgeschnitten haben, gehen wir davon aus, dass Hemi aufgrund seiner Positionierung als Tier-1-Asset von globalem Ausmaß auch nach der DFS ein attraktives potenzielles strategisches Konsolidierungsziel bleibt.“

Bei GS sehen die Mitarbeiter ja besonders deutlich was Sie sehen wollen oder anders gesagt was strategisch passt (gemäß Ihrer Strategie) also alles mit Vorsicht zu interpretieren.

Dazu hat Grizzle1 bemerkt:

Beitragsnummer: 70308269

Das ist ein bisschen gemein von GS lol! Der Argonaut-Experte für Minen und Geld rechnet mit einem Nettoinventarwert von 5,5 Milliarden US-Dollar. Bei einem Abschlag von 15 % für das Projektrisiko und einem SOI von 2,3 Milliarden nach der Hauptbaukapitalkomponente von 600 Millionen ergibt sich für mich also ein SP vor der Produktion 2026/207 von etwa 2 US-Dollar zum aktuellen GOP.

Damit hätten wir 2 USD = 3,12 AUD = 1,89 € mit heutigen Wechselkurs.

Aufgrund der vielen Variablen in unserer Gleichung vernachlässige ich diesen Punkt.

Bei den dynamischen Prozessen die derzeit in der Weltwirtschaft und Politik stattfinden

versagt meine Glaskugel.

Der einzige Punkt mit relativer Wahrscheinlichkeit ist, dass wir keine Währungspolitik sehen werden

bei der die Kaufkraft nicht sinkt.

Hat jemand für 2026 ein realistisches Kursziel?

Antwort auf Beitrag Nr.: 74.552.272 von grenzwall am 28.09.23 07:53:41Auf hotcopper stellt gbgirl immer mal Medienberichte rein, einer von Stockhead fasst die Situation ganz gut zusammen:

(bitte berücksichtigt Übersetzungsprogramm)

Die DFS geht davon aus, dass Hemi in den ersten zehn Jahren 530.000 Unzen pro Jahr produzieren wird, was es zu einer zukünftigen Top-5-Goldmine Australiens macht

Die Gesamtkosten (AISC) lagen bei niedrigen 1.299 US-Dollar pro Unze, wobei sich die Investitionsausgaben in Höhe von 1,3 Milliarden US-Dollar in 1,8 Jahren amortisierten.

300 Millionen US-Dollar werden zur Unterstützung der Entwicklungsarbeit aufgebracht, wobei das erste Gold für die zweite Jahreshälfte 2026 geplant ist

Der Vorstand von De Gray Mining hat grünes Licht gegeben, um die Vorentwicklungsaktivitäten voranzutreiben, während er sich auf Umweltgenehmigungen und eine endgültige Investition in das Weltklasse-Goldprojekt Hemi in Pilbara vorbereitet. Laut einem heute von DFS veröffentlichten Projekt würde die Entwicklung von Hemi De Gray Mining (ASX EG) zu einem der größten Goldproduzenten der ASX

katapultieren . Die Hemi-Entdeckung ist weniger als vier Jahre alt und zählt heute mit Sicherheit zu den größten australischen Goldentwicklungen der letzten Jahrzehnte. Auf globaler Ebene sticht es gemessen an der Jahresproduktion als eines der drei unerschlossensten Goldprojekte heraus und liegt aufgrund seines Produktionsumfangs genau am unteren Ende der Kapitalintensität.

Neben den spektakulären Goldvorkommen hat das Projekt auch den Vorteil, dass es sich im wichtigsten Bergbaudienstleistungszentrum der Pilbara befindet und über eine erstklassige Infrastruktur verfügt.

„Der Vorstand von De Grey hat die Ergebnisse der DFS gebilligt und den Beginn vorläufiger Projektentwicklungsaktivitäten genehmigt“, sagt Geschäftsführer Glenn Jardine.

„Zu diesen Aktivitäten gehören die Bestellung kritischer Artikel mit langer Vorlaufzeit, die Fortsetzung der Detailkonstruktion und die Verfeinerung des Projektausführungsplans, die Durchführung wichtiger Ausschreibungen und die Finalisierung der Vertragsstrategie.

„Damit wird die Grundlage für eine endgültige Investitionsentscheidung und die vollständige Projektfinanzierung im nächsten Jahr vor dem Baubeginn geschaffen, der für die zweite Hälfte des Jahres 2024 geplant ist.“

Hervorragende Finanzdaten: Ein AISC von 1.229 $/Unze.

Es ist nicht schwer zu verstehen, warum der Vorstand voranschreitet. Da der Goldpreis in australischen Dollar derzeit bei 2.942 $/Unze liegt, sind die potenziellen Margen von Hemi außergewöhnlich.

Schauen wir uns die Produktionskennzahlen an:

Für die Jahre 1 bis 5 werden voraussichtlich durchschnittlich 553.000 Unzen Gold zu einem Preis von 1.229 US-Dollar pro Unze gefördert

Jahre 1–10, durchschnittliche Produktion von 530.000 Unzen Gold zu einem Preis von 1.295 $/Unze

Im zweiten Jahr wird eine Spitzenproduktion von 570.000 Unzen Gold erwartet

Was die Finanzen angeht:

Prognosen für den freien Cashflow liegen bei 6,3 Milliarden US-Dollar vor Steuern und 4,5 Milliarden US-Dollar nach Steuern

Kapitalwert von 4,2 Milliarden US-Dollar vor Steuern und 2,9 Milliarden US-Dollar nach Steuern bei einem Abzinsungssatz von 5 %

IRR von 45 % vor Steuern und 36 % nach Steuern

Schätzung der Investitionskosten für die 10 Mio. tpa-Anlageninfrastruktur bei 1,298 Mrd. USD

Kurze Amortisationszeit von 1,5 Jahren vor Steuern und 1,8 Jahren nach Steuern

Die starke Wirtschaft wird durch die Goldvorräte von Weltklasse angetrieben, was durch eine Erzreserve von 6 Millionen Unzen unterstrichen wird, die zusammen mit der DFS freigegeben wird. Die Erzreserven machen 99 % des DFS-Produktionsprofils aus, was Investoren und potenziellen Geldgebern ein höheres Maß an Vertrauen in die DFS-Schätzungen gibt.

Dieses Gold wird in einer Handvoll großer, kostengünstiger Tagebaue abgebaut und in einer Anlage mit einer Kapazität von 10 Millionen Tonnen pro Jahr verarbeitet, die sich im Umkreis von 4 km um alle Hemi-Lagerstätten befindet.

300-Millionen-Dollar-Einnahme zur Förderung der Hemi-Entwicklung

Parallel zu ihrem DFS hat die DEG 300 Millionen US-Dollar in einer institutionellen Platzierung in zwei Tranchen zu 1,05 US-Dollar pro Stunde ausgegeben – ein Abschlag von 12 % auf den 5-Tage-VWAP.

Der Großaktionär Gold Road wird Tranche 1 für 49.438.097 neue Aktien zeichnen, was 19,9 % der Kapitalerhöhung entspricht.

Die Mittel werden für Vorentwicklungsaktivitäten verwendet, einschließlich detailliertem Engineering, Verträgen und frühen Arbeiten vor einer endgültigen Investitionsentscheidung (FID).

Die DEG wird einen Teil des Kapitals auch für die Fortsetzung der Explorationsbohrungen im Großraum Hemi und in regionalen Gebieten innerhalb ihrer Konzessionsgebiete verwenden. Der Abschluss der Projektfinanzierung wird Mitte nächsten Jahres vor dem FID erwartet.

„Mit der Lieferung des DFS kann sich unser Explorationsteam nun stärker auf unsere nächste transformative Goldentdeckung in der Region konzentrieren“, sagt Jardine.

Was steht Hemi bevor?

Flexibilität ist der Schlüssel zur Anpassung an sich ändernde Bedingungen, und das Hemi-Projekt macht sich dieses Prinzip zu Herzen, indem es ein DFS-Anlagendesign entwickelt, das seine Skalierbarkeit berücksichtigt.

Zu den weiteren Möglichkeiten, die geprüft werden, gehören ein potenzieller Untertageabbau und der Bau eines regionalen Konzentrators, der das Hemi-Werk mit den 2,2 Millionen Unzen Ressourcen außerhalb von Hemi versorgt.

https://unauthorised Anlageberatung/wp-content/uploads/2023/09/Screenshot-2023-09-29-at-6.48.46-am.jpg

Ein vereinfachtes Prozessblatt von De Greys Bergbauplan für Hemi. Mitgeliefertes Bild: (DEG)

Tagebaupläne bei Hemi erreichen eine maximale Tiefe von 390 m unter der Oberfläche. Darin liegt ein riesiges Mineralvorkommen von 23.500 Unzen pro Höhenmeter.

Unterhalb von 390 m wurde ein aktueller MRE von 1 Mio. Unzen auf der Grundlage sehr begrenzter Bohrungen bei Hemi unterhalb von 400 m berechnet.

„Wir glauben, dass es weiterhin Potenzial gibt, die Lebensdauer der Mine und das Produktionsprofil des Projekts zu erhöhen“, sagt Jardine.

Kurzfristig besteht Potenzial für eine weitere Erweiterung und Optimierung der Tagebaue Diucon und Eagle, basierend auf den Ergebnissen der Erweiterungsbohrungen, die nach dem Stichtag der DFS-Minenplanung gemeldet wurden.

„Mit weiteren Bohrungen besteht die Möglichkeit, den Umfang dieser Mineralisierung wesentlich zu vergrößern und Potenzial für einen Untertageabbau zu haben“, sagt Jardine.

--------

Der Dreh- und Angelpunkt wird nicht zuletzt der A$ sein:

Die Aussis spekulieren ja immer noch über ein T/O oder JV wie es bei GOR damals gemacht wurde.

Wenn die größten Goldproduzenten tatsächlich an HEMI ein Interesse haben,

dann liegen jetzt die Zahlen auf dem Tisch und es gibt keinen Grund mehr zum warten.

Time will tell

(bitte berücksichtigt Übersetzungsprogramm)

Die DFS geht davon aus, dass Hemi in den ersten zehn Jahren 530.000 Unzen pro Jahr produzieren wird, was es zu einer zukünftigen Top-5-Goldmine Australiens macht

Die Gesamtkosten (AISC) lagen bei niedrigen 1.299 US-Dollar pro Unze, wobei sich die Investitionsausgaben in Höhe von 1,3 Milliarden US-Dollar in 1,8 Jahren amortisierten.

300 Millionen US-Dollar werden zur Unterstützung der Entwicklungsarbeit aufgebracht, wobei das erste Gold für die zweite Jahreshälfte 2026 geplant ist

Der Vorstand von De Gray Mining hat grünes Licht gegeben, um die Vorentwicklungsaktivitäten voranzutreiben, während er sich auf Umweltgenehmigungen und eine endgültige Investition in das Weltklasse-Goldprojekt Hemi in Pilbara vorbereitet. Laut einem heute von DFS veröffentlichten Projekt würde die Entwicklung von Hemi De Gray Mining (ASX EG) zu einem der größten Goldproduzenten der ASX

katapultieren . Die Hemi-Entdeckung ist weniger als vier Jahre alt und zählt heute mit Sicherheit zu den größten australischen Goldentwicklungen der letzten Jahrzehnte. Auf globaler Ebene sticht es gemessen an der Jahresproduktion als eines der drei unerschlossensten Goldprojekte heraus und liegt aufgrund seines Produktionsumfangs genau am unteren Ende der Kapitalintensität.

Neben den spektakulären Goldvorkommen hat das Projekt auch den Vorteil, dass es sich im wichtigsten Bergbaudienstleistungszentrum der Pilbara befindet und über eine erstklassige Infrastruktur verfügt.

„Der Vorstand von De Grey hat die Ergebnisse der DFS gebilligt und den Beginn vorläufiger Projektentwicklungsaktivitäten genehmigt“, sagt Geschäftsführer Glenn Jardine.

„Zu diesen Aktivitäten gehören die Bestellung kritischer Artikel mit langer Vorlaufzeit, die Fortsetzung der Detailkonstruktion und die Verfeinerung des Projektausführungsplans, die Durchführung wichtiger Ausschreibungen und die Finalisierung der Vertragsstrategie.

„Damit wird die Grundlage für eine endgültige Investitionsentscheidung und die vollständige Projektfinanzierung im nächsten Jahr vor dem Baubeginn geschaffen, der für die zweite Hälfte des Jahres 2024 geplant ist.“

Hervorragende Finanzdaten: Ein AISC von 1.229 $/Unze.

Es ist nicht schwer zu verstehen, warum der Vorstand voranschreitet. Da der Goldpreis in australischen Dollar derzeit bei 2.942 $/Unze liegt, sind die potenziellen Margen von Hemi außergewöhnlich.

Schauen wir uns die Produktionskennzahlen an:

Für die Jahre 1 bis 5 werden voraussichtlich durchschnittlich 553.000 Unzen Gold zu einem Preis von 1.229 US-Dollar pro Unze gefördert

Jahre 1–10, durchschnittliche Produktion von 530.000 Unzen Gold zu einem Preis von 1.295 $/Unze

Im zweiten Jahr wird eine Spitzenproduktion von 570.000 Unzen Gold erwartet

Was die Finanzen angeht:

Prognosen für den freien Cashflow liegen bei 6,3 Milliarden US-Dollar vor Steuern und 4,5 Milliarden US-Dollar nach Steuern

Kapitalwert von 4,2 Milliarden US-Dollar vor Steuern und 2,9 Milliarden US-Dollar nach Steuern bei einem Abzinsungssatz von 5 %

IRR von 45 % vor Steuern und 36 % nach Steuern

Schätzung der Investitionskosten für die 10 Mio. tpa-Anlageninfrastruktur bei 1,298 Mrd. USD

Kurze Amortisationszeit von 1,5 Jahren vor Steuern und 1,8 Jahren nach Steuern

Die starke Wirtschaft wird durch die Goldvorräte von Weltklasse angetrieben, was durch eine Erzreserve von 6 Millionen Unzen unterstrichen wird, die zusammen mit der DFS freigegeben wird. Die Erzreserven machen 99 % des DFS-Produktionsprofils aus, was Investoren und potenziellen Geldgebern ein höheres Maß an Vertrauen in die DFS-Schätzungen gibt.

Dieses Gold wird in einer Handvoll großer, kostengünstiger Tagebaue abgebaut und in einer Anlage mit einer Kapazität von 10 Millionen Tonnen pro Jahr verarbeitet, die sich im Umkreis von 4 km um alle Hemi-Lagerstätten befindet.

300-Millionen-Dollar-Einnahme zur Förderung der Hemi-Entwicklung

Parallel zu ihrem DFS hat die DEG 300 Millionen US-Dollar in einer institutionellen Platzierung in zwei Tranchen zu 1,05 US-Dollar pro Stunde ausgegeben – ein Abschlag von 12 % auf den 5-Tage-VWAP.

Der Großaktionär Gold Road wird Tranche 1 für 49.438.097 neue Aktien zeichnen, was 19,9 % der Kapitalerhöhung entspricht.

Die Mittel werden für Vorentwicklungsaktivitäten verwendet, einschließlich detailliertem Engineering, Verträgen und frühen Arbeiten vor einer endgültigen Investitionsentscheidung (FID).

Die DEG wird einen Teil des Kapitals auch für die Fortsetzung der Explorationsbohrungen im Großraum Hemi und in regionalen Gebieten innerhalb ihrer Konzessionsgebiete verwenden. Der Abschluss der Projektfinanzierung wird Mitte nächsten Jahres vor dem FID erwartet.

„Mit der Lieferung des DFS kann sich unser Explorationsteam nun stärker auf unsere nächste transformative Goldentdeckung in der Region konzentrieren“, sagt Jardine.

Was steht Hemi bevor?

Flexibilität ist der Schlüssel zur Anpassung an sich ändernde Bedingungen, und das Hemi-Projekt macht sich dieses Prinzip zu Herzen, indem es ein DFS-Anlagendesign entwickelt, das seine Skalierbarkeit berücksichtigt.

Zu den weiteren Möglichkeiten, die geprüft werden, gehören ein potenzieller Untertageabbau und der Bau eines regionalen Konzentrators, der das Hemi-Werk mit den 2,2 Millionen Unzen Ressourcen außerhalb von Hemi versorgt.

https://unauthorised Anlageberatung/wp-content/uploads/2023/09/Screenshot-2023-09-29-at-6.48.46-am.jpg

Ein vereinfachtes Prozessblatt von De Greys Bergbauplan für Hemi. Mitgeliefertes Bild: (DEG)

Tagebaupläne bei Hemi erreichen eine maximale Tiefe von 390 m unter der Oberfläche. Darin liegt ein riesiges Mineralvorkommen von 23.500 Unzen pro Höhenmeter.

Unterhalb von 390 m wurde ein aktueller MRE von 1 Mio. Unzen auf der Grundlage sehr begrenzter Bohrungen bei Hemi unterhalb von 400 m berechnet.

„Wir glauben, dass es weiterhin Potenzial gibt, die Lebensdauer der Mine und das Produktionsprofil des Projekts zu erhöhen“, sagt Jardine.

Kurzfristig besteht Potenzial für eine weitere Erweiterung und Optimierung der Tagebaue Diucon und Eagle, basierend auf den Ergebnissen der Erweiterungsbohrungen, die nach dem Stichtag der DFS-Minenplanung gemeldet wurden.

„Mit weiteren Bohrungen besteht die Möglichkeit, den Umfang dieser Mineralisierung wesentlich zu vergrößern und Potenzial für einen Untertageabbau zu haben“, sagt Jardine.

--------

Der Dreh- und Angelpunkt wird nicht zuletzt der A$ sein:

Die Aussis spekulieren ja immer noch über ein T/O oder JV wie es bei GOR damals gemacht wurde.

Wenn die größten Goldproduzenten tatsächlich an HEMI ein Interesse haben,

dann liegen jetzt die Zahlen auf dem Tisch und es gibt keinen Grund mehr zum warten.

Time will tell

DFS Finanzen

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

.

DFS plus CR:

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

.

300 Mio CR:

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Auf den ersten Blick sind in den Zahlen der DFS keine bösen Überraschungen versteckt.

Die CR hätte gerne zu einem höheren Kur erfolgen können, in dem aktuellen Marktumfeld wohl das was möglich war.

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

.

DFS plus CR:

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

.

300 Mio CR:

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Auf den ersten Blick sind in den Zahlen der DFS keine bösen Überraschungen versteckt.

Die CR hätte gerne zu einem höheren Kur erfolgen können, in dem aktuellen Marktumfeld wohl das was möglich war.

Grant of Mining Leases for HEMI

der nächste wichtige Schritthttps://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Antwort auf Beitrag Nr.: 74.284.608 von grenzwall am 09.08.23 08:24:49Das Video von der D&D:

Angenehm zu sehen, dass Sie bei der Planung für die Produktion weiter auf Rendite setzen

und jegliche Spielereien mit dem Cutoff-Grad unterlassen.

Angenehm zu sehen, dass Sie bei der Planung für die Produktion weiter auf Rendite setzen

und jegliche Spielereien mit dem Cutoff-Grad unterlassen.

Die Präsentation von D & D

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

https://newswire.iguana2.com/af5f4d73c1a54a33/deg.asx/6A1162…

Diese ordentlichen Zahlen bringen die notwendigen Gehalte für den Untertageabbau.

Damit kann Geld verdient werden. Nichts was den Markt aktuell interessiert aber für bestehende

Aktionäre allemal. Der spannende Punkt bei den tiefen Bohrungen ist ja immer noch der unbekannte Quellbereich.

Hat HEMI eine oder mehrere Quellen?

Bei D&D spricht morgen um 09:05 Uhr Glenn Jardine, wer den Livestream nutzt will, daran denken es handelt sich um Western Zeit.

Mit etwas Glück bekommen wir eine nähere Info wann die DFS genau kommt oder von der Explorationsfront an den östlichen Gebieten

unserer Liegenschaft.

In der Pilbara gibt es sehr viel Aktivität bei der Suche nach Li.

Bei Tabba Tabba haben wir bereits welchen gefunden, nur arbeiten wir da offiziel nicht weiter.

Allerdings, laut Satellitenbildern (diese werden auf hotcopper von Zeit zu Zeit reingestellt) sind arbeiten erkennbar (Pads)!

Mit etwas Glück endet die Tristesse bald.

Antwort auf Beitrag Nr.: 74.063.047 von 90BVB09 am 26.06.23 14:37:47Das richtige Timing hat man oder eben nicht.

So wie diese putzigen Nagetiere genau wissen wann man von Bord geht.

Der Fairness halber muss ich aber auch sagen, er kann mit enormer Sturheit (und dem Geld der Firma)

eine Theorie verfolgen bis diese bestätigt oder widerlegt ist.

Dieses Risiko sind nicht viele bereit ein zu gehen.

Durch Ihn wissen wir heute, das die Conglomerat-Schicht nicht wirtschaftlich abgebaut werden kann

und die Erzsortierer den Praxistest dabei nicht bestehen.

Wenn es funktioniert hätte? Nun ja, der Erfolg einer Idee entscheidet als was Du dastehst.

Dann hoffen wir mal, dass Geo´s der DEG bessere Entscheidungen auf diesem Land treffen.

So wie diese putzigen Nagetiere genau wissen wann man von Bord geht.

Der Fairness halber muss ich aber auch sagen, er kann mit enormer Sturheit (und dem Geld der Firma)

eine Theorie verfolgen bis diese bestätigt oder widerlegt ist.

Dieses Risiko sind nicht viele bereit ein zu gehen.

Durch Ihn wissen wir heute, das die Conglomerat-Schicht nicht wirtschaftlich abgebaut werden kann

und die Erzsortierer den Praxistest dabei nicht bestehen.

Wenn es funktioniert hätte? Nun ja, der Erfolg einer Idee entscheidet als was Du dastehst.

Dann hoffen wir mal, dass Geo´s der DEG bessere Entscheidungen auf diesem Land treffen.

Antwort auf Beitrag Nr.: 74.062.912 von grenzwall am 26.06.23 14:17:50

Na ja, da konnte er sich zumindest noch zeitig genug verabschieden um nicht aktiv mit der "Erfolgsgeschichte" in Verbindung gebracht zu werden...

https://ceo.ca/@globenewswire/novo-appoints-michael-spreadbo… -> aus August 2021, wo es in Richtung Produktion Nullagine ging. ABer ist ja auch nicht seine Kernkompetenz, wie du schon angedeutet hattest

"Dr. Quinton Hennigh, the Company’s long-serving chairman and president, is transitioning to non-executive co-chairman of the Company and will remain actively involved with Novo’s exploration teams as efforts continue across the Pilbara and with Novo’s Victorian joint venture partners. Dr. Hennigh will also continue to engage with Novo’s shareholders and stakeholders."

Zitat von grenzwall: Das seine Talente als Unternehmenslenker nicht so ausgeprägt sind, zeigt der NOVO Chart.

Na ja, da konnte er sich zumindest noch zeitig genug verabschieden um nicht aktiv mit der "Erfolgsgeschichte" in Verbindung gebracht zu werden...

https://ceo.ca/@globenewswire/novo-appoints-michael-spreadbo… -> aus August 2021, wo es in Richtung Produktion Nullagine ging. ABer ist ja auch nicht seine Kernkompetenz, wie du schon angedeutet hattest

"Dr. Quinton Hennigh, the Company’s long-serving chairman and president, is transitioning to non-executive co-chairman of the Company and will remain actively involved with Novo’s exploration teams as efforts continue across the Pilbara and with Novo’s Victorian joint venture partners. Dr. Hennigh will also continue to engage with Novo’s shareholders and stakeholders."

Antwort auf Beitrag Nr.: 74.037.363 von 90BVB09 am 21.06.23 13:52:22Dieser Deal hat sein für und wieder.

DEG bekommt auf den ersten Blick zugriff auf angrenzendes Land.

Allerdings ist Dr. Quinton Hennigh ein talentierter Geologe und hat sicher nach der HEMI Entdeckung sein Landpaket gecheckt.

Das seine Talente als Unternehmenslenker nicht so ausgeprägt sind, zeigt der NOVO Chart.

Da die DEG ausreichend eigenes Land besitzt, stellt sich die Frage warum dieser Deal oder besser warum jetzt.

Wollte die DEG anderen Interessenten zuvor kommen?

Bei einer Pleite von NOVO wären sicherlich viele Spieler mit am Tisch und der Preis ein anderer.

Die Pilbara erweist sich ja immer mehr als ein geologisches Schätzkästchen.

So ist die Frage wer die Rechte an welchen Mineralien hält auch von Bedeutung.

Die DEG hält sich ja speziell beim Thema Li sehr bedeckt, aber vielleicht halten Sie die Karten nah an der Brust

um eben diese Art von Geschäften tätigen zu können.

Wie immer alles nur Spekulation, glauben nicht wissen.

DEG bekommt auf den ersten Blick zugriff auf angrenzendes Land.

Allerdings ist Dr. Quinton Hennigh ein talentierter Geologe und hat sicher nach der HEMI Entdeckung sein Landpaket gecheckt.

Das seine Talente als Unternehmenslenker nicht so ausgeprägt sind, zeigt der NOVO Chart.

Da die DEG ausreichend eigenes Land besitzt, stellt sich die Frage warum dieser Deal oder besser warum jetzt.

Wollte die DEG anderen Interessenten zuvor kommen?

Bei einer Pleite von NOVO wären sicherlich viele Spieler mit am Tisch und der Preis ein anderer.

Die Pilbara erweist sich ja immer mehr als ein geologisches Schätzkästchen.

So ist die Frage wer die Rechte an welchen Mineralien hält auch von Bedeutung.

Die DEG hält sich ja speziell beim Thema Li sehr bedeckt, aber vielleicht halten Sie die Karten nah an der Brust

um eben diese Art von Geschäften tätigen zu können.

Wie immer alles nur Spekulation, glauben nicht wissen.

De Grey to Invest A$25 Million to Earn 50% in Egina JV + Complete A$10 Million Investment

https://ceo.ca/@globenewswire/de-grey-to-invest-a25-million-…