Antikörper-Optimierung durch Xencor - 500 Beiträge pro Seite

eröffnet am 24.10.17 21:42:12 von

neuester Beitrag 21.03.21 13:28:14 von

neuester Beitrag 21.03.21 13:28:14 von

Beiträge: 268

ID: 1.264.899

ID: 1.264.899

Aufrufe heute: 0

Gesamt: 38.019

Gesamt: 38.019

Aktive User: 0

ISIN: US98401F1057 · WKN: A1W96L · Symbol: XNCR

19,070

USD

+0,79 %

+0,150 USD

Letzter Kurs 02:00:00 Nasdaq

Neuigkeiten

09.04.24 · Business Wire (engl.) |

28.02.24 · Business Wire (engl.) |

27.02.24 · Business Wire (engl.) |

20.02.24 · Business Wire (engl.) |

03.01.24 · Business Wire (engl.) |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3.000,00 | +74.900,00 | |

| 0,9300 | +54,46 | |

| 2,3300 | +35,61 | |

| 2,4700 | +33,51 | |

| 1,9100 | +29,93 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,3000 | -20,96 | |

| 2,5000 | -21,88 | |

| 1,4300 | -24,34 | |

| 2,2000 | -31,25 | |

| 2,0900 | -40,52 |

Wie gestern Abend gemeldet wurde, hat die Morphosys AG von der FDA für den anti-CD19-Antikörper MOR208 den Status "Therapiedurchbruch" in der Blutkrebsindikation des rezidivierenden oder refraktären DLBCL erhalten. Der Morphosys-Kurs hat daraufhin einen kräftigen Satz um 8 % nach oben gemacht.

Bei MOR208 handelt es sich allerdings nicht um eine Eigenentwicklung der Morphosys AG, MOR208 wurde vielmehr von Xencor entwickelt und später von Morphosys einlizensiert. Im Gegenzug wird Xencor von Morphosys im Fall einer Zulassung eine Meilensteinzahlung in Höhe von 187 Mio. USD (zzgl. 50 Mio. USD bei Erreichen bestimmter Umsatzziele) und später Tantiemen im hohen einstelligen bis niedrigen zweistelligen Prozentbereich (bezogen auf die Nettoumsätze) erhalten.

Die jüngsten Ereignisse sind Anlass, diesen Thread zu eröffnen, da offensichtlich Interesse an Informationen zu Xencor besteht.

Kurz vorab: Xencor hat sich darauf spezialisiert, das Fc-Fragment therapeutischer Antikörper (z.B. durch Austausch bestimmter Aminosäuren) so zu verändern, dass spezielle Eigenschaften optimiert werden (z.B. verstärkte Zytotoxizität oder verlängerte Halbwertszeit). Etwas detaillierter sind die verschiedenen Techniken auf der Unternehmenshomepage beschrieben, ausführliche Angaben finden sich wie üblich in den einschlägigen Patenten.

Nachdem ich mir heute einzelne Präparate der Pipeline etwas näher angesehen und aus Patent- und Studiendatenbanken die jeweiligen Einzelheiten (z.B. Targets) extrahiert habe (Xencor selbst gibt zu einigen Präparaten keine näheren Informationen preis), starte ich jetzt formlos die Besprechung einzelner Präparate und beginne dabei am besten mit den am weitesten fortgeschrittenen Entwicklungsprojekten.

Weit fortgeschritten und interessant scheint ALXN12, ein Anti-C5-Antikörper, dessen Halbwertszeit durch Optimierung des Fc-Segment deutlich verlängert worden ist. ALXN12 wurde für Alexion entwickelt und befindet sich in mehreren P3-Studien. ALXN12 soll nach Zulassung eculizumab ablösen, dessen Patentzeit 2020/21 ablaufen wird. Infolge der verlängerten HWZ muss ALXN12 nur alle 8 Wochen gegeben werden, während eculizumab alle 2 Wochen appliziert werden muss. eculizumab (Soliris) ist eines der teuersten Medikamente der Welt und generiert jährliche Milliardenumsätze in den Nischenindikationen "atypisches urämische Syndrom" und "paroxysmale nächtliche Hämaturie". Falls die P3-Phasen für ALXN12 erfolgreich verlaufen und es zur Zulassung kommen sollte, wird Xencor Tantiemen im niedrigen einstelligen Prozentbereich erhalten. Bei einem geschätzten Umsatz von ca. 4 Mrd. USD und einer Royalties-Rate von 2,5 % wären das 100 Mio. USD pro Jahr.

Ich mach jetzt erst einmal eine Pause, Fortsetzung folgt mit talacotuzumab, wenn ich wieder eine Zeitlücke habe.

Kritische Anregungen und Diskussionsbeiträge sind wie immer willkommen.

Bei MOR208 handelt es sich allerdings nicht um eine Eigenentwicklung der Morphosys AG, MOR208 wurde vielmehr von Xencor entwickelt und später von Morphosys einlizensiert. Im Gegenzug wird Xencor von Morphosys im Fall einer Zulassung eine Meilensteinzahlung in Höhe von 187 Mio. USD (zzgl. 50 Mio. USD bei Erreichen bestimmter Umsatzziele) und später Tantiemen im hohen einstelligen bis niedrigen zweistelligen Prozentbereich (bezogen auf die Nettoumsätze) erhalten.

Die jüngsten Ereignisse sind Anlass, diesen Thread zu eröffnen, da offensichtlich Interesse an Informationen zu Xencor besteht.

Kurz vorab: Xencor hat sich darauf spezialisiert, das Fc-Fragment therapeutischer Antikörper (z.B. durch Austausch bestimmter Aminosäuren) so zu verändern, dass spezielle Eigenschaften optimiert werden (z.B. verstärkte Zytotoxizität oder verlängerte Halbwertszeit). Etwas detaillierter sind die verschiedenen Techniken auf der Unternehmenshomepage beschrieben, ausführliche Angaben finden sich wie üblich in den einschlägigen Patenten.

Nachdem ich mir heute einzelne Präparate der Pipeline etwas näher angesehen und aus Patent- und Studiendatenbanken die jeweiligen Einzelheiten (z.B. Targets) extrahiert habe (Xencor selbst gibt zu einigen Präparaten keine näheren Informationen preis), starte ich jetzt formlos die Besprechung einzelner Präparate und beginne dabei am besten mit den am weitesten fortgeschrittenen Entwicklungsprojekten.

Weit fortgeschritten und interessant scheint ALXN12, ein Anti-C5-Antikörper, dessen Halbwertszeit durch Optimierung des Fc-Segment deutlich verlängert worden ist. ALXN12 wurde für Alexion entwickelt und befindet sich in mehreren P3-Studien. ALXN12 soll nach Zulassung eculizumab ablösen, dessen Patentzeit 2020/21 ablaufen wird. Infolge der verlängerten HWZ muss ALXN12 nur alle 8 Wochen gegeben werden, während eculizumab alle 2 Wochen appliziert werden muss. eculizumab (Soliris) ist eines der teuersten Medikamente der Welt und generiert jährliche Milliardenumsätze in den Nischenindikationen "atypisches urämische Syndrom" und "paroxysmale nächtliche Hämaturie". Falls die P3-Phasen für ALXN12 erfolgreich verlaufen und es zur Zulassung kommen sollte, wird Xencor Tantiemen im niedrigen einstelligen Prozentbereich erhalten. Bei einem geschätzten Umsatz von ca. 4 Mrd. USD und einer Royalties-Rate von 2,5 % wären das 100 Mio. USD pro Jahr.

Ich mach jetzt erst einmal eine Pause, Fortsetzung folgt mit talacotuzumab, wenn ich wieder eine Zeitlücke habe.

Kritische Anregungen und Diskussionsbeiträge sind wie immer willkommen.

Antwort auf Beitrag Nr.: 56.018.484 von Joschka Schröder am 24.10.17 21:42:12Die Studie mit Talacotuzumab wurde doch von Janssen beendet das drückte den Kurs auch die letzten Tage.

http://www.marketwatch.com/story/johnson-johnson-discards-tw…

http://www.marketwatch.com/story/johnson-johnson-discards-tw…

Antwort auf Beitrag Nr.: 56.019.012 von schnappi am 24.10.17 22:59:37Das ist richtig, der aktuelle Status ist "discontinued", über das weitere Vorgehen ist noch nicht entschieden. Im letzten Conference Call (J&J) hieß es dazu "Regarding talacotuzumab, based on a recommendation from the independent data monitoring committee we have discontinued treatment with talacotuzumab in AML 2002 as the phase 3 results did not demonstrate a positive benefit risk ratio. We continued to assess the data to determine next steps in the clinical development program“.

Ich hatte vor, mit talacotuzumab fortzufahren, weil ich die Xencor-Pipeline der Einfachheit und Übersicht halber von oben nach unten durchgehen wollte. Um die Pipeline einigermaßen bewerten zu können, interessieren auch Hintergründe zu den jeweiligen Entwicklungspräparaten. Man möchte ja wissen, ob ein Problem ggf. Target-bezogen war, ob die Optimierungstechnik versagt hat oder ob es andere Gründe gab. In diesem Kontext ist es wichtig, Vergleichspräparate anderer Biotechs zu betrachten, die dasselbe Target adressieren. Ich weiß aber noch nicht, wie ausführlich ich das hier machen werde. Auch wenn ich den Text meiner Beiträge regelmäßig im Schnellverfahren tippe und nicht mehr gegenlese (deshalb bestimmt viele grammatikalische Fehler, sorry!), kostet es doch immer wieder Zeit, die Informationen aus den eigenen Excel-Dateien zu extrahieren. Und an Zeit mangelt es mir leider.

Ich hatte vor, mit talacotuzumab fortzufahren, weil ich die Xencor-Pipeline der Einfachheit und Übersicht halber von oben nach unten durchgehen wollte. Um die Pipeline einigermaßen bewerten zu können, interessieren auch Hintergründe zu den jeweiligen Entwicklungspräparaten. Man möchte ja wissen, ob ein Problem ggf. Target-bezogen war, ob die Optimierungstechnik versagt hat oder ob es andere Gründe gab. In diesem Kontext ist es wichtig, Vergleichspräparate anderer Biotechs zu betrachten, die dasselbe Target adressieren. Ich weiß aber noch nicht, wie ausführlich ich das hier machen werde. Auch wenn ich den Text meiner Beiträge regelmäßig im Schnellverfahren tippe und nicht mehr gegenlese (deshalb bestimmt viele grammatikalische Fehler, sorry!), kostet es doch immer wieder Zeit, die Informationen aus den eigenen Excel-Dateien zu extrahieren. Und an Zeit mangelt es mir leider.

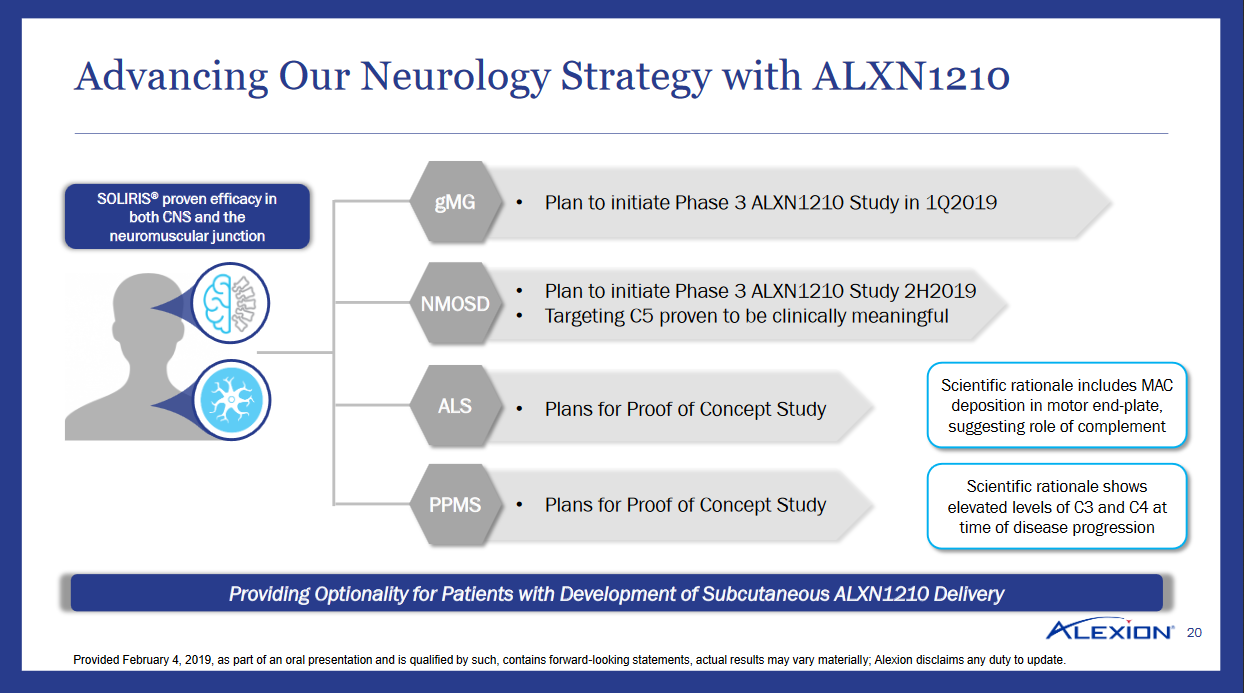

Antwort auf Beitrag Nr.: 56.018.484 von Joschka Schröder am 24.10.17 21:42:12Kurze Anmerkung zu ALXN1210:

Alexion hat heute bekanntgegeben, dass Soliris (eculizumab) net product sales in Höhe von $756 million in Q3/2017 erwirtschaftet. Tendenz aufgrund weiterer Zulassungen steigend.

Insoweit dürfte es in 2018 spannend werden, wenn Alexion Ergebnisse der Phase 3-Studien in PNH und aHUS des Präparats ALXN1210 bekanntgibt.

Sollte ALXN1210 eculizumab ablösen, so stünde Xencor aufgrund der Tantieme m.E. vor einer absoluten Neubewertung.

Alexion hat heute bekanntgegeben, dass Soliris (eculizumab) net product sales in Höhe von $756 million in Q3/2017 erwirtschaftet. Tendenz aufgrund weiterer Zulassungen steigend.

Insoweit dürfte es in 2018 spannend werden, wenn Alexion Ergebnisse der Phase 3-Studien in PNH und aHUS des Präparats ALXN1210 bekanntgibt.

Sollte ALXN1210 eculizumab ablösen, so stünde Xencor aufgrund der Tantieme m.E. vor einer absoluten Neubewertung.

Antwort auf Beitrag Nr.: 56.031.645 von biopadawan am 26.10.17 12:51:56Ich habe mir nun doch mal die Mühe gemacht und eine (nicht ganz aktuelle) Unternehmensstudie der Credit Suisse gelesen. ALXN1210 hat man dort überhaupt nicht identifiziert, es heißt nur - wie auf der Xencor-Homepage - target not disclosed, eine Bewertung des Antikörpers hat man erst gar nicht vorgenommen.

Trading Spotlight

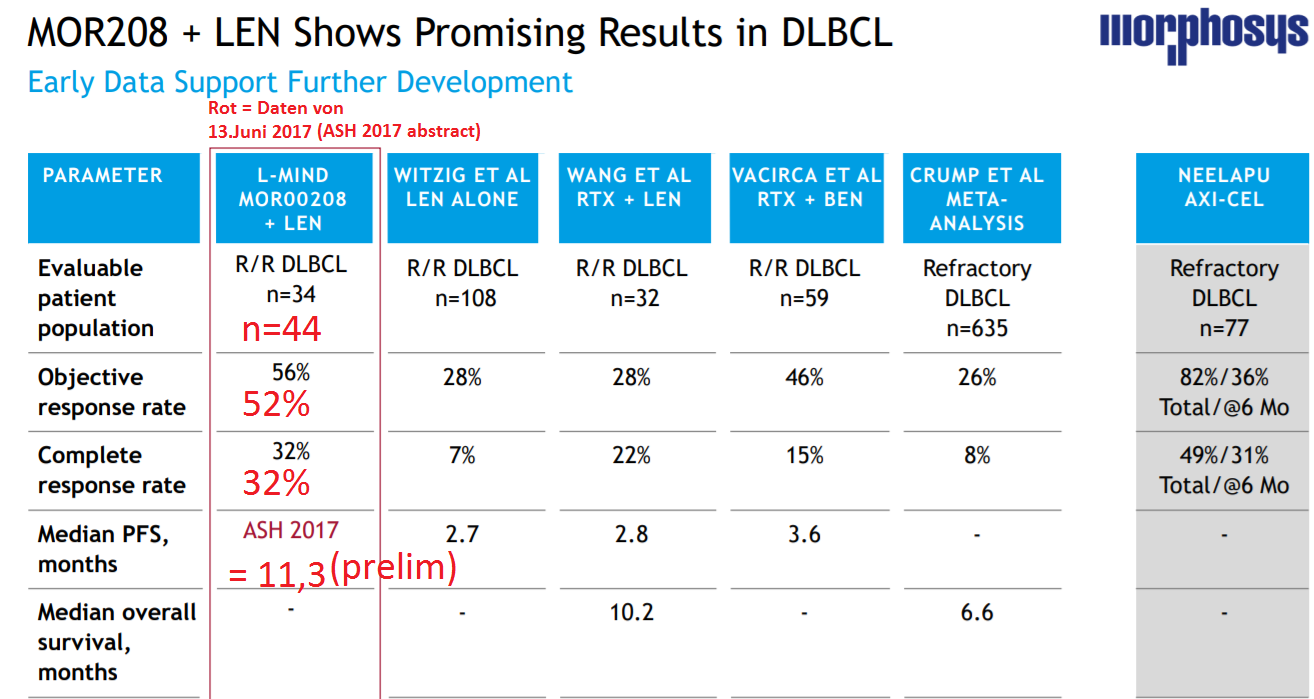

Ich erlaube mir, Villes Abbildung aus dem MOR-Thread hierhin zu kopieren, weil es themaisch ja genauso zu Xencor (= Entwickler des MOR208) passt

Die Konkurrenz schläft nicht

PFS bei der Zuma-1 Studie (NEELAPU AXI-CEL) ist wohl im Bereich um nur ca. 6 Monate. Das wäre ein weiterer Punkt für die MOR208-LEN-Kombi, sollte sich das PFS > 10 Monate bestätigen.

Ein zweites Update betraf die sogenannte ZUMA-1-Studie zum Einsatz des Anti-CD19-CAR-TZellkonstrukts axi-cel [12]. Zum Zeitpunkt der Zwischenanalyse waren 111 Patienten eingeschlossen und Daten von 101 Patienten waren verfügbar (77 DLBCL, 24 PMBCL). Die Ansprechrate lag insgesamt bei 82% mit einer CR-Rate von 54%. Es gab keine signifikanten Unterschiede bei der Analyse nach COO. Das mediane PFS lag bei 5,9 Monaten.

https://www.hematooncology.com/berichte/pdf/icml-2017.pdf

Ein zweites Update betraf die sogenannte ZUMA-1-Studie zum Einsatz des Anti-CD19-CAR-TZellkonstrukts axi-cel [12]. Zum Zeitpunkt der Zwischenanalyse waren 111 Patienten eingeschlossen und Daten von 101 Patienten waren verfügbar (77 DLBCL, 24 PMBCL). Die Ansprechrate lag insgesamt bei 82% mit einer CR-Rate von 54%. Es gab keine signifikanten Unterschiede bei der Analyse nach COO. Das mediane PFS lag bei 5,9 Monaten.

https://www.hematooncology.com/berichte/pdf/icml-2017.pdf

Antwort auf Beitrag Nr.: 56.078.300 von Ville7 am 02.11.17 07:59:06Ville, vielen Dank für den interessanten Hinweis! Damit hat ADCT-402 die beim diesjährigen ICML-Meeting präsentierten Daten nochmals verbessert. ORR 57 % und CR 34 % bei ADC-Monotherapie ist wirklich überragend. Leider sind die Anzahl der Vorbehandlungen für das DLBCL-Kollektiv im Abstract nicht angegeben, für das Gesamtkollektiv war die mittlere Anzahl der Vorbehandlungen 3, mithin waren die Patienten stärker vorbehandelt (i.A. schwerer therapierbar) als die Patienten in den MOR208-Studien.

Für Xencor entscheidend ist zunächst einmal, dass MOR208 zugelssen wird, weil dann 187 Mio. USD an Xencor fließen werden. Und in dieser Hinsicht sieht es gut aus.

Für Xencor entscheidend ist zunächst einmal, dass MOR208 zugelssen wird, weil dann 187 Mio. USD an Xencor fließen werden. Und in dieser Hinsicht sieht es gut aus.

Antwort auf Beitrag Nr.: 56.079.044 von Joschka Schröder am 02.11.17 09:17:53Ich kann deine Begeisterung über die Zuma-1 Daten nicht so ganz nachvollziehen. Klar sind das stark vorbehandelte oder austherapierte Patienten. Aber das PFS ist doch trotzdem eher schwach. Bei den im April vorgestellten Daten war die Duration of Response 8 Monate. Eigentlich profitieren nur die Patienten mit CR, die anderen haben nach im Median gut einem Monat schon wieder nen Progress. Das ist von Kosten-Nutzen-Seite alles ziemlich fragwürdig. Man kann schon in Frage stellen, ob das wirklich ne Konkurrenz für MOR 208 ist, oder ob das nicht ne andere Zielgruppe sein wird, nämlich die, bei denen gar nichts mehr hilft. Finde das PFS von MOR 208 ziemlich sensationell, grad auch im Vergleich zu LEN+Rituximab.

Antwort auf Beitrag Nr.: 56.080.160 von deadflowers am 02.11.17 11:00:30

Hast Du möglicherweise etwas verwechselt? Zu den Zuma-1-Daten habe ich mich doch überhaupt nicht geäußert und Villes Beitrag zu Zuma-1 war eher verhalten.

Mein Kommentar bezog sich auf die Dosisekalation von ADCT-402, PFS-Daten sind in diesem Kontext sind in diesem Kontext nicht veröffentlicht worden!

Zitat von deadflowers: Ich kann deine Begeisterung über die Zuma-1 Daten nicht so ganz nachvollziehen.

Hast Du möglicherweise etwas verwechselt? Zu den Zuma-1-Daten habe ich mich doch überhaupt nicht geäußert und Villes Beitrag zu Zuma-1 war eher verhalten.

Mein Kommentar bezog sich auf die Dosisekalation von ADCT-402, PFS-Daten sind in diesem Kontext sind in diesem Kontext nicht veröffentlicht worden!

Ja, hab deinen Beitrag zu schnell gelesen und dachte, er bezieht auf Zuma-1, weil Ville darüber gesprochen hat. Dann besteht ja gar kein Dissens!

Xencor Presents Final Results from Phase 2 Study of XmAb(R)5871 in IgG4-Related Disease (IgG4-RD) at the American College of Rheumatology 2017 Annual Meeting

- 12 of 15 (80%) patients completed the study and achieved the primary endpoint of at least a two-point reduction in the IgG4-RD Responder Index on Day 169 -

- Eight patients achieved remission (IgG4-RD RI of zero) -

- XmAb5871 well tolerated in patients with active IgG4-RD -

MONROVIA, Calif., Nov. 4, 2017 /PRNewswire/ -- Xencor, Inc. (NASDAQ: XNCR), a clinical-stage biopharmaceutical company developing engineered monoclonal antibodies for the treatment of autoimmune diseases, asthma and allergic diseases and cancer, today announced the final results from a Phase 2 study of XmAb5871 in patients with active IgG4-RD. Data show that 12 of 15 patients completed the study, and all 12 achieved the primary endpoint of at least a two-point reduction in the IgG4-RD Responder Index (IgG4-RD RI) on Day 169. The data are being presented by John H. Stone, M.D., MPH, director of rheumatology at Massachusetts General Hospital, at the American College of Rheumatology (ACR) 2017 Annual Meeting in the Late-breaking Abstract session on Tuesday, November 7, 2017 from 7:30 p.m. - 9:00 p.m. EST.

"We are very encouraged by multiple clear signals of treatment benefit in this study - the achievement of the primary endpoint in all 12 patients that completed the study, the achievement of disease remission in more than 50% of patients, and the achievement of at least a five-point reduction in disease activity in 14 of 15 patients," said Paul Foster, M.D., chief medical officer of Xencor. "We expect to advance development of XmAb5871 into a Phase 3 trial in the second half of 2018."

"The clinical response in IgG4-RD patients treated with XmAb5871 is very impressive and reinforces my belief that this is a promising potential therapy," said Dr. John H. Stone, the principal investigator of the study. "We have learned a great deal about how to study this disease in the context of this trial."

Final Efficacy Data:

Twelve of 15 patients (80%) completed the study and all 12 achieved the primary endpoint of at least a two-point reduction in the IgG4-RD RI on Day 169. None of the 12 required corticosteroids (CS) after month two. Eight patients achieved remission (IgG4-RD RI of 0 and no CS after two months) and the other four achieved IgG4-RD RI scores of ≤4 at Day 169. Fourteen of 15 patients (93%) achieved a decrease of ≥ 5 in the IgG4-RD RI. One patient had been on baseline CS for two years (15 mg/day) and was able to discontinue CS within two months. Four others received CS at the start of the trial and tapered off within two months.

Safety and Tolerability Data:

XmAb5871 was well tolerated. Three patients had minor, transient GI side-effects during the first infusion; all completed the study. Two serious adverse events (SAEs) unrelated to XmAb5871 were observed in one patient, pneumonia and recurrence of pneumonia due to non-compliance (patient completed study). Three patients discontinued the study, as disclosed previously. One discontinued patient was atypical with laryngeal involvement only who did not respond to XmAb5871 or to subsequent rituximab. A second patient responded, but flared at 12 weeks and did not respond to subsequent rituximab therapy. The third patient responded but developed infusion-related symptoms including transient rash and arthralgias following the fifth infusion.

Plasmablasts were reduced 70-80% from baseline and B cells were reduced 40-55% from baseline, with decreases occurring within the first two weeks.

The presentation will be available on the 'Investors' page of Xencor's website under 'Events and Presentations' at www.xencor.com.

- 12 of 15 (80%) patients completed the study and achieved the primary endpoint of at least a two-point reduction in the IgG4-RD Responder Index on Day 169 -

- Eight patients achieved remission (IgG4-RD RI of zero) -

- XmAb5871 well tolerated in patients with active IgG4-RD -

MONROVIA, Calif., Nov. 4, 2017 /PRNewswire/ -- Xencor, Inc. (NASDAQ: XNCR), a clinical-stage biopharmaceutical company developing engineered monoclonal antibodies for the treatment of autoimmune diseases, asthma and allergic diseases and cancer, today announced the final results from a Phase 2 study of XmAb5871 in patients with active IgG4-RD. Data show that 12 of 15 patients completed the study, and all 12 achieved the primary endpoint of at least a two-point reduction in the IgG4-RD Responder Index (IgG4-RD RI) on Day 169. The data are being presented by John H. Stone, M.D., MPH, director of rheumatology at Massachusetts General Hospital, at the American College of Rheumatology (ACR) 2017 Annual Meeting in the Late-breaking Abstract session on Tuesday, November 7, 2017 from 7:30 p.m. - 9:00 p.m. EST.

"We are very encouraged by multiple clear signals of treatment benefit in this study - the achievement of the primary endpoint in all 12 patients that completed the study, the achievement of disease remission in more than 50% of patients, and the achievement of at least a five-point reduction in disease activity in 14 of 15 patients," said Paul Foster, M.D., chief medical officer of Xencor. "We expect to advance development of XmAb5871 into a Phase 3 trial in the second half of 2018."

"The clinical response in IgG4-RD patients treated with XmAb5871 is very impressive and reinforces my belief that this is a promising potential therapy," said Dr. John H. Stone, the principal investigator of the study. "We have learned a great deal about how to study this disease in the context of this trial."

Final Efficacy Data:

Twelve of 15 patients (80%) completed the study and all 12 achieved the primary endpoint of at least a two-point reduction in the IgG4-RD RI on Day 169. None of the 12 required corticosteroids (CS) after month two. Eight patients achieved remission (IgG4-RD RI of 0 and no CS after two months) and the other four achieved IgG4-RD RI scores of ≤4 at Day 169. Fourteen of 15 patients (93%) achieved a decrease of ≥ 5 in the IgG4-RD RI. One patient had been on baseline CS for two years (15 mg/day) and was able to discontinue CS within two months. Four others received CS at the start of the trial and tapered off within two months.

Safety and Tolerability Data:

XmAb5871 was well tolerated. Three patients had minor, transient GI side-effects during the first infusion; all completed the study. Two serious adverse events (SAEs) unrelated to XmAb5871 were observed in one patient, pneumonia and recurrence of pneumonia due to non-compliance (patient completed study). Three patients discontinued the study, as disclosed previously. One discontinued patient was atypical with laryngeal involvement only who did not respond to XmAb5871 or to subsequent rituximab. A second patient responded, but flared at 12 weeks and did not respond to subsequent rituximab therapy. The third patient responded but developed infusion-related symptoms including transient rash and arthralgias following the fifth infusion.

Plasmablasts were reduced 70-80% from baseline and B cells were reduced 40-55% from baseline, with decreases occurring within the first two weeks.

The presentation will be available on the 'Investors' page of Xencor's website under 'Events and Presentations' at www.xencor.com.

Antwort auf Beitrag Nr.: 56.102.252 von Joschka Schröder am 05.11.17 09:13:17Einen wichtigen Satz habe ich leider vergessen:

Based on these results, Xencor plans to initiate a Phase 3 trial of XmAb5871 in IgG4-RD in 2H18.

Based on these results, Xencor plans to initiate a Phase 3 trial of XmAb5871 in IgG4-RD in 2H18.

Ich bin gespannt, wie der Markt die Ergebnisse bewertet. Ich tue mich schwer damit. Wahrscheinlich muss man die Präsentation am Dienstag erstmal abwarten. Neugierig bin ich auf jeden Fall!

Eine gute Übersicht:

https://www.aerzteblatt.de/archiv/168130/IgG4-assoziierte-Au…

Eine gute Übersicht:

https://www.aerzteblatt.de/archiv/168130/IgG4-assoziierte-Au…

Das sind doch mal richtig erfreuliche Nachrichten!

Die XmAb5871-Ergebnisse waren bereits im wesentlichen bekannt, hier soll die Zulassungsstudie im nächsten Jahr starten. Die Wahrscheinlichkeit einer späteren Zulassung schätze ich als hoch ein.

Die große positive Überraschung ist jedoch die gute Verträglichkeit des anti-IgE-Antikörpers XmAb7195!!! Diesen Mab hatte ich trotz überzeugendem theoretischen Ansatz schon abgeschrieben, weil er bei intravenöser Gabe grenzwertig verträglich schien und als Nebenwirkung ein Teil derjenigen Symptomatik (-> Urticaria) erzeugt hat, die er eigentlich lindern sollte. Bei subcutaner Applikation sind derartige Nebenwirkungen nun nicht mehr aufgetreten!

Der Wirkmechanismus des XAB7195 ist demjenigen des von Genentech entwickelten omalizumab in mehrerlei Hinsicht überlegen: Verstärkte Absenkung des freien IgE durch höhere Affinität und zusätzliche Mechanismen wie z.B. die Hemmung der Synthese IgE-bildender Plasmazellen. Unter den veränderten Bedingungen (s.o.) hat XmAb7195 großes Marktpotential. Ich bin richtig begeistert. XmAb7195 muss wegen der geringeren Halbwertszeit öfters gegeben werden als omalizumab, seine therapeutische Wirkung sollte gleichzeitig jedoch deutlich besser sein, was letztlich der entscheidende Punkt ist. Und mit XmAb7195 dürfte erstmals auch eine Antikörpertherapie bei stark erhöhtem IgE möglich sein. Abzuwarten bleibt, ob die Absenkung des freien IgE unter die Nachweisgrenze neben dem beabsichtigten therapeutischen Effekt (-> Symptomatik der Typ-1-Allergie dürfte weitgehend verschwinden) auch zu etwaigen Nebenwirkungen führen kann, an die man derzeit vielleicht noch nicht denkt.

Ich hatte neulich erwähnt, dass die Entwicklung des anti-CD123-Mabs talacotuzumab gestoppt worden ist. Gegen dasselbe Target hat Xencor mit dem bispezifischen anti-CD123 x CD3-Antikörper XmAb14045 (Kooperation mit Novartis) ein Präparat in der klinischen Entwicklung, dessen Wirksamkeit derjenigen des talacotuzmab überlegen sein sollte. XmAb14045 steht u.a. in Konkurrenz zu Immunogens IMGN632. Beide Präparate befinden sich in der klinischen P1 gegen AML, ein Vergleich wird interessant sein.

Im bevorstehenden Jahr wird Xencor zudem mehrere interessante Immunoncologica (anti-PD-1 x CTLA-4, anti-CTLA4 x LAG3, anti PD-1 x ICOS) in die klinische Studienphase bringen, für Unterhaltung ist also gesorgt.

Warum der nachbörsliche Nasdaq-Kurs nicht anzieht, ist mir ein Rätsel. Xencor gehört zu den am meisten unterschätzten Biotech-Aktien. Es ist zudem eine der wenigen Biotech-Aktien, bei denen der Großaktionär in der jüngsten Zeit aggressiv hinzugekauft hat. Aus meiner Sicht ein aussichtsreiches Investment mit spannenden Fc-Optimierungstechniken.

Xencor wird derzeit mit einem Enterprise Value von 556 Mio. USD bewertet, das ist deutlich zu wenig.

Xencor Reports Third Quarter 2017 Financial Results and Provides Clinical Pipeline Update

-- Announced Final Results from Phase 2 Trial of XmAb®5871 in IgG4-Related Disease (IgG4-RD); Plan to Initiate Phase 3 Trial in 2H18 --

-- Phase 1b Data from Subcutaneous Administration Trial of XmAb®7195 Show Potent IgE Reduction with Improved Tolerability --

-- Management to Host Conference Call Today at 4:30 p.m. ET -

MONROVIA, Calif., Nov. 7, 2017 /PRNewswire/ -- Xencor, Inc. (NASDAQ:XNCR), a clinical-stage biopharmaceutical company developing engineered monoclonal antibodies for the treatment of autoimmune disease, asthma and allergic diseases, and cancer, today reported financial results for the third quarter ended September 30, 2017 and provided a review of business and clinical highlights.

Xencor, Inc. Logo

"Our third quarter results highlight the promise of our XmAb® technology to create a broad pipeline of engineered antibodies with improved performance across a range of unmet needs," said Bassil Dahiyat, Ph.D., president and chief executive officer of Xencor. "We recently announced promising, final results from our Phase 2 trial of XmAb5871 in IgG4-RD, which suggest that XmAb5871 may offer patients the first approved therapy for this newly-defined autoimmune disease and support advancement of the program into a Phase 3 trial. Today, we are pleased to announce data from our Phase 1b trial of subcutaneously administered XmAb7195, which shows potent IgE reduction with improved tolerability compared to intravenous administration, and supports subcutaneous administration in future development. In addition, we continue to advance our bispecific oncology pipeline targeting the tumor microenvironment, have opened the IND for XmAb®18087, our first solid tumor targeting bispecific, and expect to report the first clinical data from our oncology pipeline in 2018."

Recent Business Highlights and Upcoming Clinical Plans

XmAb5871: XmAb5871 is a first-in-class monoclonal antibody that targets CD19 with its variable domain, and uses Xencor's XmAb immune inhibitor Fc domain to target FcyRIIb, a receptor that inhibits B-cell function. XmAb5871 is currently in a Phase 2 clinical study for the treatment of systemic lupus erythematosus (SLE).

Initiation of Phase 3 trial in IgG4-RD expected in 2H18.

Initial data from SLE Phase 2 trial expected in late 2018.

In November 2017, Xencor announced the final results from its Phase 2 trial of XmAb5871 in IgG4-RD. 12 of 15 patients (80%) dosed completed the study, and all 12 achieved the primary endpoint of at least a two-point reduction in the IgG4-RD Responder Index (IgG4-RD RI) on Day 169. None of the 12 required corticosteroids (CS) after month two, and eight patients (53%) achieved disease remission (IgG4-RD of 0 and no CS after two months) and the other four achieved IgG4-RD RI scores of ≤4 at Day 169. Fourteen of 15 patients (93%) achieved a decrease of ≥ 5 in the IgG4-RD RI. XmAb5871 was well-tolerated, with all XmAb5871-related adverse events (AEs) graded as mild to moderate and no XmAb5871-related serious AEs reported. These results will be presented today at 8:15 pm ET during a late-breaking oral presentation at the American College of Rheumatology (ACR) 2017 Annual Meeting titled, "Final Results of an Open Label Phase 2 Study of a Reversible B Cell Inhibitor, Xmab®5871 in IgG4-Related Disease."

Xencor met with the Division of Pulmonary, Allergy and Respiratory Products (DPARP) of the Food and Drug Administration (FDA) in a Type B End of Phase 2 meeting in July 2017 to discuss the optimal pathway to advance XmAb5871 into Phase 3 development in IgG4-RD. The meeting resulted in guidance on endpoint definition and a path forward for Phase 3 development in IgG4-RD, which the FDA recognizes as a new disease entity with no regulatory precedence for an approval pathway. Based on the Phase 2 results and these preliminary discussions with DPARP, a randomized, placebo-controlled, double-blinded Phase 3 trial of approximately 250-350 patients evaluating the addition of XmAb5871 to standard of care is planned to be initiated in the second half of 2018. Xencor also intends to seek scientific advice from the European Medicines Agency in early 2018.

XmAb7195: XmAb7195 is a first-in-class monoclonal antibody that targets IgE with its variable domain and uses Xencor's XmAb immune inhibitor Fc domain to target FcyRIIb, resulting in three distinct mechanisms of action for reducing IgE levels.

Xencor recently completed its subcutaneous (SC) administration Phase 1b study of XmAb7195 evaluating four once-weekly doses of SC XmAb7195. The first part of this study was an open-label bioequivalence trial ranging from 0.1 to 1.0 mg/kg in cohorts of six healthy volunteers. The second part of the trial was a randomized, double-blinded, placebo-controlled multiple-ascending dose study in atopic patients at doses of 1.5 and 2.0 mg/kg. The half-life of SC XmAb7195 ranged from 3.6 - 4.9 days, comparable to the previously reported half-life of 3.9 days of intravenously administered XmAb7195. Bioavailability after the fourth dose exceeded 50%, which is typical for monoclonal antibodies, and drug concentration levels increased with successive doses.

Subcutaneous administration of XmAb7195 was well tolerated. No severe AEs or serious treatment-emergent AEs occurred during the study. The most frequently occurring treatment-emergent AEs were injection-site related and most were mild. No diffuse urticaria or other systemic hypersensitivity reactions were reported. No apparent effect of SC XmAb7195 on platelet count was seen when dosed at 0.1 - 1.0 mg/kg weekly for four weeks. At 1.5 - 2.0 mg/kg weekly for four weeks, mild platelet count reductions were observed. Four of 15 patients in the 2.0 mg/kg group had at least one platelet count of less than 150 x 103/mL at some time point. The lowest count observed was 126 x 103/mL, and recovery to within normal range occurred within a few days.

In 23 of 27 (85%) subjects with detectable baseline free IgE (≥ 9.59 ng/mL limit of quantitation); (median 76.2 ng/mL, range: 17.4-846 ng/mL), treated with four weekly SC XmAb7195 doses of 0.3 to 2.0 mg/kg, free IgE was suppressed to below the limit of quantitation (BLQ) at some time point during the treatment period. In 20 (74%) subjects, BLQ values were maintained for the remainder of the treatment period and for at least seven days following the last dose. Similarly, in the subgroup of atopic subjects, 14 of 14 (100%) subjects with detectable baseline free IgE (median 150.0 ng/mL, range: 46.4-846 ng/mL) treated with four weekly SC XmAb7195 doses of 1.5 to 2.0 mg/kg, free IgE was suppressed to BLQ at some time point during the treatment period. In 12 (86%) atopic subjects, BLQ values were maintained for the remainder of the treatment period and for at least seven days following the last dose. Similarly, total IgE was profoundly suppressed in nearly all subjects for at least seven days following the last dose.

These results support subcutaneous delivery for future development, and analysis of the data is proceeding to determine the optimal dosing schedule. Xencor is seeking a development partner for XmAb7195.

Bispecific Oncology Pipeline: Xencor's initial bispecific antibody programs are tumor-targeted antibodies that contain both a tumor antigen binding domain and a cytotoxic T-cell binding domain (CD3). These bispecific antibodies activate T cells for highly potent and targeted killing of malignant cells. Their XmAb Fc domains confer long circulating half-lives, stability and ease of manufacture. XmAb®14045 is currently in a Phase 1 study for the treatment of acute myeloid leukemia (AML) and other CD123-expressing hematologic malignancies, and XmAb®13676 is currently in a Phase 1 study for the treatment of B-cell malignancies.

Initial data from XmAb14045 Phase 1 trial expected in 2018, pending alignment on timing with Novartis.

Initial data from XmAb13676 Phase 1 trial expected in 2018, pending alignment on timing with Novartis.

The Investigational New Drug (IND) application for XmAb18087, a somatostatin receptor 2 (SSTR2) x CD3 bispecific antibody for the treatment of neuroendocrine tumors and gastrointestinal stromal tumors, was approved in October 2017; clinical trial start expected in the first quarter of 2018.

Xencor is expanding its bispecific pipeline to build a suite of tumor microenvironment activators that engage multiple targets, such as T-cell checkpoints or agonists, with three IND's scheduled to be filed over the next 12 months:

IND application filing for XmAb®20717, a PD-1 x CTLA-4 dual checkpoint inhibitor for the treatment of multiple oncology indications, expected in 2018.

IND application filing for XmAb®22841, a CTLA-4 x LAG-3 dual checkpoint inhibitor for the treatment of multiple oncology indications, expected in 2018.

IND application filing for XmAb®23104, a PD-1 x ICOS bispecific antibody for the treatment of multiple oncology indications, expected in 2018.

At the Society for Immunotherapy of Cancer (SITC) 2017 Annual Meeting in November, Xencor will present preclinical data on XmAb20717 and XmAb23104.

Partnered XmAb Programs: Nine pharmaceutical companies and the National Institutes of Health are advancing novel drug candidates either discovered at Xencor or that rely on Xencor's proprietary XmAb technology. Seven such programs are currently undergoing clinical testing, including two in Phase 3 studies.

Third Quarter Ended September 30, 2017 Financial Results:

Cash, cash equivalents and marketable securities totaled $373.0 million as of September 30, 2017, compared to $403.5 million on December 31, 2016. The decrease reflects net spending on operations in the nine months ended September 30, 2017.

Revenues for the third quarter ended September 30, 2017 were $7.1 million, compared to $7.8 million for the same period in 2016. Revenues for the nine months ended September 30, 2017 were $24.8 million, compared to $81.1 million for the same period in 2016. Revenues in the three and nine-month period ended September 30, 2017 were earned primarily from the Company's Amgen and MorphoSys collaborations, compared to revenues from the same period in 2016, which were earned primarily from the Company's Novartis and Amgen collaborations.

Research and development expenditures for the third quarter ended September 30, 2017 were $19.4 million, compared to $14.1 million for the same period in 2016. Total research and development expenses for the nine-month period ended September 30, 2017 were $51.4 million, compared to $38.5 million for the same period in 2016. The increased research and development spending for the three and nine months ended September 30, 2017 is primarily due to increased spending on the Company's bispecific pipeline and development candidates.

General and administrative expenses for the third quarter ended September 30, 2017 were $4.2 million, compared to $3.0 million in the same period in 2016. Total general and administrative expenses for the nine-month period ended September 30, 2017 were $13.1 million, compared to $10.0 million for the same period in 2016. Increased spending on general and administrative expenses for the three and nine months ended September 30, 2017 reflects increased staffing and stock-based compensation charges.

Non-cash, share based compensation expense for the nine months ended September 30, 2017 was $10.2 million, compared to $5.9 million for the same period in 2016.

Net loss for the third quarter ended September 30, 2017 was $15.6 million, or $(0.33) on a fully diluted per share basis, compared to a net loss of $8.1 million, or $(0.20) on a fully diluted per share basis, for the same period in 2016. For the nine months ended September 30, 2017, net loss was $37.1 million, or $(0.79) on a fully diluted per share basis, compared to a net income of $32.7 million, or $0.78 on a fully diluted per share basis, for the same period in 2016. The higher loss for the three months ended September 30, 2017 over the loss reported for the same period in 2016 is primarily due to additional research and development expenses on the Company's bispecific pipeline and development candidates, while the loss reported for the nine months ended September 30, 2017 compared to the income earned over the same period in 2016 is primarily due to revenue reported from the Company's Novartis collaboration in 2016 and additional research and development expenses in 2017.

The total shares outstanding was 46,955,365 as of September 30, 2017, compared to 41,138,851 as of September 30, 2016. The increase in total shares at September 30, 2017 reflects the sale of shares in the December 2016 financing.

Financial Guidance:

Based on current operating plans, Xencor expects to have cash to fund research and development programs and operations beyond 2020. Xencor expects to end 2017 with approximately $340 million in cash, cash equivalents and marketable securities.

Conference Call and Webcast:

Xencor will host a conference call today at 4:30 p.m. ET (1:30 p.m. PT) to discuss these third quarter 2017 financial results and provide a corporate update.

The live call may be accessed by dialing (877) 359-9508 for domestic callers or (224) 357-2393 for international callers, and referencing conference ID number: 99272433. A live webcast of the conference call will be available online from the investor relations section of the company's website at www.xencor.com. The webcast will be archived on the company's website for 30 days.

About Xencor, Inc.:

Xencor is a clinical-stage biopharmaceutical company developing engineered monoclonal antibodies for the treatment of autoimmune diseases, asthma and allergic diseases and cancer. Currently, 11 candidates engineered with Xencor's XmAb® technology are in clinical development internally and with partners. Xencor's internal programs include: XmAb®5871 in Phase 2 development for the treatment of IgG4-Related Disease, and also for the treatment of Systemic Lupus Erythematosus; XmAb®7195 in Phase 1 development for the treatment of asthma and allergic diseases; XmAb®14045 in Phase 1 development for acute myeloid leukemia; XmAb®13676 in Phase 1 development for B-cell malignancies; XmAb®18087 in pre-clinical development for the treatment of neuroendocrine tumors; and XmAb®20717 in pre-clinical development for the treatment of multiple cancers. Xencor's XmAb antibody engineering technology enables small changes to the structure of monoclonal antibodies resulting in new mechanisms of therapeutic action. Xencor partners include Novartis, Amgen, MorphoSys, Merck, CSL/Janssen, Alexion and Boehringer Ingelheim. For more information, please visit www.xencor.com.

Die XmAb5871-Ergebnisse waren bereits im wesentlichen bekannt, hier soll die Zulassungsstudie im nächsten Jahr starten. Die Wahrscheinlichkeit einer späteren Zulassung schätze ich als hoch ein.

Die große positive Überraschung ist jedoch die gute Verträglichkeit des anti-IgE-Antikörpers XmAb7195!!! Diesen Mab hatte ich trotz überzeugendem theoretischen Ansatz schon abgeschrieben, weil er bei intravenöser Gabe grenzwertig verträglich schien und als Nebenwirkung ein Teil derjenigen Symptomatik (-> Urticaria) erzeugt hat, die er eigentlich lindern sollte. Bei subcutaner Applikation sind derartige Nebenwirkungen nun nicht mehr aufgetreten!

Der Wirkmechanismus des XAB7195 ist demjenigen des von Genentech entwickelten omalizumab in mehrerlei Hinsicht überlegen: Verstärkte Absenkung des freien IgE durch höhere Affinität und zusätzliche Mechanismen wie z.B. die Hemmung der Synthese IgE-bildender Plasmazellen. Unter den veränderten Bedingungen (s.o.) hat XmAb7195 großes Marktpotential. Ich bin richtig begeistert. XmAb7195 muss wegen der geringeren Halbwertszeit öfters gegeben werden als omalizumab, seine therapeutische Wirkung sollte gleichzeitig jedoch deutlich besser sein, was letztlich der entscheidende Punkt ist. Und mit XmAb7195 dürfte erstmals auch eine Antikörpertherapie bei stark erhöhtem IgE möglich sein. Abzuwarten bleibt, ob die Absenkung des freien IgE unter die Nachweisgrenze neben dem beabsichtigten therapeutischen Effekt (-> Symptomatik der Typ-1-Allergie dürfte weitgehend verschwinden) auch zu etwaigen Nebenwirkungen führen kann, an die man derzeit vielleicht noch nicht denkt.

Ich hatte neulich erwähnt, dass die Entwicklung des anti-CD123-Mabs talacotuzumab gestoppt worden ist. Gegen dasselbe Target hat Xencor mit dem bispezifischen anti-CD123 x CD3-Antikörper XmAb14045 (Kooperation mit Novartis) ein Präparat in der klinischen Entwicklung, dessen Wirksamkeit derjenigen des talacotuzmab überlegen sein sollte. XmAb14045 steht u.a. in Konkurrenz zu Immunogens IMGN632. Beide Präparate befinden sich in der klinischen P1 gegen AML, ein Vergleich wird interessant sein.

Im bevorstehenden Jahr wird Xencor zudem mehrere interessante Immunoncologica (anti-PD-1 x CTLA-4, anti-CTLA4 x LAG3, anti PD-1 x ICOS) in die klinische Studienphase bringen, für Unterhaltung ist also gesorgt.

Warum der nachbörsliche Nasdaq-Kurs nicht anzieht, ist mir ein Rätsel. Xencor gehört zu den am meisten unterschätzten Biotech-Aktien. Es ist zudem eine der wenigen Biotech-Aktien, bei denen der Großaktionär in der jüngsten Zeit aggressiv hinzugekauft hat. Aus meiner Sicht ein aussichtsreiches Investment mit spannenden Fc-Optimierungstechniken.

Xencor wird derzeit mit einem Enterprise Value von 556 Mio. USD bewertet, das ist deutlich zu wenig.

Xencor Reports Third Quarter 2017 Financial Results and Provides Clinical Pipeline Update

-- Announced Final Results from Phase 2 Trial of XmAb®5871 in IgG4-Related Disease (IgG4-RD); Plan to Initiate Phase 3 Trial in 2H18 --

-- Phase 1b Data from Subcutaneous Administration Trial of XmAb®7195 Show Potent IgE Reduction with Improved Tolerability --

-- Management to Host Conference Call Today at 4:30 p.m. ET -

MONROVIA, Calif., Nov. 7, 2017 /PRNewswire/ -- Xencor, Inc. (NASDAQ:XNCR), a clinical-stage biopharmaceutical company developing engineered monoclonal antibodies for the treatment of autoimmune disease, asthma and allergic diseases, and cancer, today reported financial results for the third quarter ended September 30, 2017 and provided a review of business and clinical highlights.

Xencor, Inc. Logo

"Our third quarter results highlight the promise of our XmAb® technology to create a broad pipeline of engineered antibodies with improved performance across a range of unmet needs," said Bassil Dahiyat, Ph.D., president and chief executive officer of Xencor. "We recently announced promising, final results from our Phase 2 trial of XmAb5871 in IgG4-RD, which suggest that XmAb5871 may offer patients the first approved therapy for this newly-defined autoimmune disease and support advancement of the program into a Phase 3 trial. Today, we are pleased to announce data from our Phase 1b trial of subcutaneously administered XmAb7195, which shows potent IgE reduction with improved tolerability compared to intravenous administration, and supports subcutaneous administration in future development. In addition, we continue to advance our bispecific oncology pipeline targeting the tumor microenvironment, have opened the IND for XmAb®18087, our first solid tumor targeting bispecific, and expect to report the first clinical data from our oncology pipeline in 2018."

Recent Business Highlights and Upcoming Clinical Plans

XmAb5871: XmAb5871 is a first-in-class monoclonal antibody that targets CD19 with its variable domain, and uses Xencor's XmAb immune inhibitor Fc domain to target FcyRIIb, a receptor that inhibits B-cell function. XmAb5871 is currently in a Phase 2 clinical study for the treatment of systemic lupus erythematosus (SLE).

Initiation of Phase 3 trial in IgG4-RD expected in 2H18.

Initial data from SLE Phase 2 trial expected in late 2018.

In November 2017, Xencor announced the final results from its Phase 2 trial of XmAb5871 in IgG4-RD. 12 of 15 patients (80%) dosed completed the study, and all 12 achieved the primary endpoint of at least a two-point reduction in the IgG4-RD Responder Index (IgG4-RD RI) on Day 169. None of the 12 required corticosteroids (CS) after month two, and eight patients (53%) achieved disease remission (IgG4-RD of 0 and no CS after two months) and the other four achieved IgG4-RD RI scores of ≤4 at Day 169. Fourteen of 15 patients (93%) achieved a decrease of ≥ 5 in the IgG4-RD RI. XmAb5871 was well-tolerated, with all XmAb5871-related adverse events (AEs) graded as mild to moderate and no XmAb5871-related serious AEs reported. These results will be presented today at 8:15 pm ET during a late-breaking oral presentation at the American College of Rheumatology (ACR) 2017 Annual Meeting titled, "Final Results of an Open Label Phase 2 Study of a Reversible B Cell Inhibitor, Xmab®5871 in IgG4-Related Disease."

Xencor met with the Division of Pulmonary, Allergy and Respiratory Products (DPARP) of the Food and Drug Administration (FDA) in a Type B End of Phase 2 meeting in July 2017 to discuss the optimal pathway to advance XmAb5871 into Phase 3 development in IgG4-RD. The meeting resulted in guidance on endpoint definition and a path forward for Phase 3 development in IgG4-RD, which the FDA recognizes as a new disease entity with no regulatory precedence for an approval pathway. Based on the Phase 2 results and these preliminary discussions with DPARP, a randomized, placebo-controlled, double-blinded Phase 3 trial of approximately 250-350 patients evaluating the addition of XmAb5871 to standard of care is planned to be initiated in the second half of 2018. Xencor also intends to seek scientific advice from the European Medicines Agency in early 2018.

XmAb7195: XmAb7195 is a first-in-class monoclonal antibody that targets IgE with its variable domain and uses Xencor's XmAb immune inhibitor Fc domain to target FcyRIIb, resulting in three distinct mechanisms of action for reducing IgE levels.

Xencor recently completed its subcutaneous (SC) administration Phase 1b study of XmAb7195 evaluating four once-weekly doses of SC XmAb7195. The first part of this study was an open-label bioequivalence trial ranging from 0.1 to 1.0 mg/kg in cohorts of six healthy volunteers. The second part of the trial was a randomized, double-blinded, placebo-controlled multiple-ascending dose study in atopic patients at doses of 1.5 and 2.0 mg/kg. The half-life of SC XmAb7195 ranged from 3.6 - 4.9 days, comparable to the previously reported half-life of 3.9 days of intravenously administered XmAb7195. Bioavailability after the fourth dose exceeded 50%, which is typical for monoclonal antibodies, and drug concentration levels increased with successive doses.

Subcutaneous administration of XmAb7195 was well tolerated. No severe AEs or serious treatment-emergent AEs occurred during the study. The most frequently occurring treatment-emergent AEs were injection-site related and most were mild. No diffuse urticaria or other systemic hypersensitivity reactions were reported. No apparent effect of SC XmAb7195 on platelet count was seen when dosed at 0.1 - 1.0 mg/kg weekly for four weeks. At 1.5 - 2.0 mg/kg weekly for four weeks, mild platelet count reductions were observed. Four of 15 patients in the 2.0 mg/kg group had at least one platelet count of less than 150 x 103/mL at some time point. The lowest count observed was 126 x 103/mL, and recovery to within normal range occurred within a few days.

In 23 of 27 (85%) subjects with detectable baseline free IgE (≥ 9.59 ng/mL limit of quantitation); (median 76.2 ng/mL, range: 17.4-846 ng/mL), treated with four weekly SC XmAb7195 doses of 0.3 to 2.0 mg/kg, free IgE was suppressed to below the limit of quantitation (BLQ) at some time point during the treatment period. In 20 (74%) subjects, BLQ values were maintained for the remainder of the treatment period and for at least seven days following the last dose. Similarly, in the subgroup of atopic subjects, 14 of 14 (100%) subjects with detectable baseline free IgE (median 150.0 ng/mL, range: 46.4-846 ng/mL) treated with four weekly SC XmAb7195 doses of 1.5 to 2.0 mg/kg, free IgE was suppressed to BLQ at some time point during the treatment period. In 12 (86%) atopic subjects, BLQ values were maintained for the remainder of the treatment period and for at least seven days following the last dose. Similarly, total IgE was profoundly suppressed in nearly all subjects for at least seven days following the last dose.

These results support subcutaneous delivery for future development, and analysis of the data is proceeding to determine the optimal dosing schedule. Xencor is seeking a development partner for XmAb7195.

Bispecific Oncology Pipeline: Xencor's initial bispecific antibody programs are tumor-targeted antibodies that contain both a tumor antigen binding domain and a cytotoxic T-cell binding domain (CD3). These bispecific antibodies activate T cells for highly potent and targeted killing of malignant cells. Their XmAb Fc domains confer long circulating half-lives, stability and ease of manufacture. XmAb®14045 is currently in a Phase 1 study for the treatment of acute myeloid leukemia (AML) and other CD123-expressing hematologic malignancies, and XmAb®13676 is currently in a Phase 1 study for the treatment of B-cell malignancies.

Initial data from XmAb14045 Phase 1 trial expected in 2018, pending alignment on timing with Novartis.

Initial data from XmAb13676 Phase 1 trial expected in 2018, pending alignment on timing with Novartis.

The Investigational New Drug (IND) application for XmAb18087, a somatostatin receptor 2 (SSTR2) x CD3 bispecific antibody for the treatment of neuroendocrine tumors and gastrointestinal stromal tumors, was approved in October 2017; clinical trial start expected in the first quarter of 2018.

Xencor is expanding its bispecific pipeline to build a suite of tumor microenvironment activators that engage multiple targets, such as T-cell checkpoints or agonists, with three IND's scheduled to be filed over the next 12 months:

IND application filing for XmAb®20717, a PD-1 x CTLA-4 dual checkpoint inhibitor for the treatment of multiple oncology indications, expected in 2018.

IND application filing for XmAb®22841, a CTLA-4 x LAG-3 dual checkpoint inhibitor for the treatment of multiple oncology indications, expected in 2018.

IND application filing for XmAb®23104, a PD-1 x ICOS bispecific antibody for the treatment of multiple oncology indications, expected in 2018.

At the Society for Immunotherapy of Cancer (SITC) 2017 Annual Meeting in November, Xencor will present preclinical data on XmAb20717 and XmAb23104.

Partnered XmAb Programs: Nine pharmaceutical companies and the National Institutes of Health are advancing novel drug candidates either discovered at Xencor or that rely on Xencor's proprietary XmAb technology. Seven such programs are currently undergoing clinical testing, including two in Phase 3 studies.

Third Quarter Ended September 30, 2017 Financial Results:

Cash, cash equivalents and marketable securities totaled $373.0 million as of September 30, 2017, compared to $403.5 million on December 31, 2016. The decrease reflects net spending on operations in the nine months ended September 30, 2017.

Revenues for the third quarter ended September 30, 2017 were $7.1 million, compared to $7.8 million for the same period in 2016. Revenues for the nine months ended September 30, 2017 were $24.8 million, compared to $81.1 million for the same period in 2016. Revenues in the three and nine-month period ended September 30, 2017 were earned primarily from the Company's Amgen and MorphoSys collaborations, compared to revenues from the same period in 2016, which were earned primarily from the Company's Novartis and Amgen collaborations.

Research and development expenditures for the third quarter ended September 30, 2017 were $19.4 million, compared to $14.1 million for the same period in 2016. Total research and development expenses for the nine-month period ended September 30, 2017 were $51.4 million, compared to $38.5 million for the same period in 2016. The increased research and development spending for the three and nine months ended September 30, 2017 is primarily due to increased spending on the Company's bispecific pipeline and development candidates.

General and administrative expenses for the third quarter ended September 30, 2017 were $4.2 million, compared to $3.0 million in the same period in 2016. Total general and administrative expenses for the nine-month period ended September 30, 2017 were $13.1 million, compared to $10.0 million for the same period in 2016. Increased spending on general and administrative expenses for the three and nine months ended September 30, 2017 reflects increased staffing and stock-based compensation charges.

Non-cash, share based compensation expense for the nine months ended September 30, 2017 was $10.2 million, compared to $5.9 million for the same period in 2016.

Net loss for the third quarter ended September 30, 2017 was $15.6 million, or $(0.33) on a fully diluted per share basis, compared to a net loss of $8.1 million, or $(0.20) on a fully diluted per share basis, for the same period in 2016. For the nine months ended September 30, 2017, net loss was $37.1 million, or $(0.79) on a fully diluted per share basis, compared to a net income of $32.7 million, or $0.78 on a fully diluted per share basis, for the same period in 2016. The higher loss for the three months ended September 30, 2017 over the loss reported for the same period in 2016 is primarily due to additional research and development expenses on the Company's bispecific pipeline and development candidates, while the loss reported for the nine months ended September 30, 2017 compared to the income earned over the same period in 2016 is primarily due to revenue reported from the Company's Novartis collaboration in 2016 and additional research and development expenses in 2017.

The total shares outstanding was 46,955,365 as of September 30, 2017, compared to 41,138,851 as of September 30, 2016. The increase in total shares at September 30, 2017 reflects the sale of shares in the December 2016 financing.

Financial Guidance:

Based on current operating plans, Xencor expects to have cash to fund research and development programs and operations beyond 2020. Xencor expects to end 2017 with approximately $340 million in cash, cash equivalents and marketable securities.

Conference Call and Webcast:

Xencor will host a conference call today at 4:30 p.m. ET (1:30 p.m. PT) to discuss these third quarter 2017 financial results and provide a corporate update.

The live call may be accessed by dialing (877) 359-9508 for domestic callers or (224) 357-2393 for international callers, and referencing conference ID number: 99272433. A live webcast of the conference call will be available online from the investor relations section of the company's website at www.xencor.com. The webcast will be archived on the company's website for 30 days.

About Xencor, Inc.:

Xencor is a clinical-stage biopharmaceutical company developing engineered monoclonal antibodies for the treatment of autoimmune diseases, asthma and allergic diseases and cancer. Currently, 11 candidates engineered with Xencor's XmAb® technology are in clinical development internally and with partners. Xencor's internal programs include: XmAb®5871 in Phase 2 development for the treatment of IgG4-Related Disease, and also for the treatment of Systemic Lupus Erythematosus; XmAb®7195 in Phase 1 development for the treatment of asthma and allergic diseases; XmAb®14045 in Phase 1 development for acute myeloid leukemia; XmAb®13676 in Phase 1 development for B-cell malignancies; XmAb®18087 in pre-clinical development for the treatment of neuroendocrine tumors; and XmAb®20717 in pre-clinical development for the treatment of multiple cancers. Xencor's XmAb antibody engineering technology enables small changes to the structure of monoclonal antibodies resulting in new mechanisms of therapeutic action. Xencor partners include Novartis, Amgen, MorphoSys, Merck, CSL/Janssen, Alexion and Boehringer Ingelheim. For more information, please visit www.xencor.com.

Eine schon etwas ältere Übersicht mit Schwerpunkt auf IO:

https://loncarfunds.com/qa-with-xencor-ceo-bassil-dahiyat/

https://loncarfunds.com/qa-with-xencor-ceo-bassil-dahiyat/

Antwort auf Beitrag Nr.: 56.126.441 von Joschka Schröder am 07.11.17 23:20:23zu XmAb7195: Im Auge behalten muss man z.B. die Frage möglicher Thrombozytopenien nach wiederholter Gabe des Antikörpers.

talacotuzmuab wird übrigens außerhalb der Indikation AML weiterentwickelt.

talacotuzmuab wird übrigens außerhalb der Indikation AML weiterentwickelt.

Hallo Joschka, einige Fragen nach eigenen Gedanken:

1. Ich komme natürlich mal wieder mit meiner Immunogenicity Frage. Durch die FC-Veränderungen ist doch eine erhöhte Rate bei den Xencor Antikörpern zu erwarten, oder? Im Call gestern wurde von einem derartigen Fall berichtet, das hat mich aufhorchen lassen. Ich habe noch keine Zeit gefunden mir einzelne, bisher veröffentlichte Studienergebnisse diesbezüglich genauer anzuschauen.

2. Bezüglich 7195 und Thrombozytopenien: Gibt es denn hierzu schon erste Daten, die auf eine permantente Verminderung der Blutplättchen schließen lassen?

3. Bezüglich der bispezifischen Antikörper habe ich mir die Frage gestellt, ob die Aussage der Firma, dass ein anti-CTLA-4 und anti-PD-L1 als Bispecific den Vorteil hat vorwiegend im Tumor seine Wirkung zu entfalten und nicht in Healthy Tissue, da es nur im Tumor entsprechende T-Zellen mit den beiden exprimierten Targets gäbe. Wenn ich versuche logisch zu denken, dann halte ich diese Aussage für nicht nachvollziehbar. Denn erstens bindet ein deratiger Bispecific auch an ein Target, das nur einfach exprimiert ist (anti-CTLA4 oder amti-PD-L1) und hat somit doch keinen denkbaren Sicherheits-Vorteil gegenüber zwei normalen Antikörpern für CTLA-4 und PD-L1, die in Kombination verabreicht werden. Also ich habe das "rationale" dahinter noch nicht kapiert.

1. Ich komme natürlich mal wieder mit meiner Immunogenicity Frage. Durch die FC-Veränderungen ist doch eine erhöhte Rate bei den Xencor Antikörpern zu erwarten, oder? Im Call gestern wurde von einem derartigen Fall berichtet, das hat mich aufhorchen lassen. Ich habe noch keine Zeit gefunden mir einzelne, bisher veröffentlichte Studienergebnisse diesbezüglich genauer anzuschauen.

2. Bezüglich 7195 und Thrombozytopenien: Gibt es denn hierzu schon erste Daten, die auf eine permantente Verminderung der Blutplättchen schließen lassen?

3. Bezüglich der bispezifischen Antikörper habe ich mir die Frage gestellt, ob die Aussage der Firma, dass ein anti-CTLA-4 und anti-PD-L1 als Bispecific den Vorteil hat vorwiegend im Tumor seine Wirkung zu entfalten und nicht in Healthy Tissue, da es nur im Tumor entsprechende T-Zellen mit den beiden exprimierten Targets gäbe. Wenn ich versuche logisch zu denken, dann halte ich diese Aussage für nicht nachvollziehbar. Denn erstens bindet ein deratiger Bispecific auch an ein Target, das nur einfach exprimiert ist (anti-CTLA4 oder amti-PD-L1) und hat somit doch keinen denkbaren Sicherheits-Vorteil gegenüber zwei normalen Antikörpern für CTLA-4 und PD-L1, die in Kombination verabreicht werden. Also ich habe das "rationale" dahinter noch nicht kapiert.

Antwort auf Beitrag Nr.: 56.133.149 von Ville7 am 08.11.17 16:22:02Disclosure: Ich bin übrigens nun (seit 2 Stunden) auch hier dabei. Ich habe meine Due Diligence zwar noch nicht komplett abgeschlossen, aber was ich bisher sehe beeindruckt schon.

a) die Pipeline ist gut gefüllt mit aussichtsreichen und potentiell wirtschaftlich einträglichen Projekten.

b) die Firma ist mit unter 1Mrd USD noch recht moderat bewertet

c) sie haben Cash über das Jahr 2020 hinaus. Das Phase 3 Alexion- und das Morphosys-Programm sollten weitere große Cash-Mengen in die Pipeline strömen lassen. Zudem weitere Meilensteine aus der Pipeline und dann irgendwann einsetzende Tantiemen. Somit sollte eine Kapitalerhöhung nicht notwendig sein.

d) die Ansätze sind sehr innovativ und nicht wie bei anderen einfach nur "me-too". Zudem gefallen mir die bisher präsentierten Daten, bei denen erkennbar ist, dass die Optimierungen einen echten Mehrwert zu liefern scheinen. Ein Differenzierungspotential, welches später den Unterschied zwischen wirtschaftlichem Erfolg oder Nicht-Erfolg ausmacht.

a) die Pipeline ist gut gefüllt mit aussichtsreichen und potentiell wirtschaftlich einträglichen Projekten.

b) die Firma ist mit unter 1Mrd USD noch recht moderat bewertet

c) sie haben Cash über das Jahr 2020 hinaus. Das Phase 3 Alexion- und das Morphosys-Programm sollten weitere große Cash-Mengen in die Pipeline strömen lassen. Zudem weitere Meilensteine aus der Pipeline und dann irgendwann einsetzende Tantiemen. Somit sollte eine Kapitalerhöhung nicht notwendig sein.

d) die Ansätze sind sehr innovativ und nicht wie bei anderen einfach nur "me-too". Zudem gefallen mir die bisher präsentierten Daten, bei denen erkennbar ist, dass die Optimierungen einen echten Mehrwert zu liefern scheinen. Ein Differenzierungspotential, welches später den Unterschied zwischen wirtschaftlichem Erfolg oder Nicht-Erfolg ausmacht.

Antwort auf Beitrag Nr.: 56.133.149 von Ville7 am 08.11.17 16:22:02Wie gewohnt intelligente Fragen, die zum nachdenken anregen.

Zur Immunogenität: Im Gegensatz zu anderen Unternehmen reicht bei Xencors Technik der Austausch weniger Aminosäuren im Fc-Fragment aus, um die gewünschte Wirkung zu erzielen. Bei MOR208 beispielsweise wurde die Zytotoxizität allein durch Austausch zweier Aminosäuren an Position S239D und I332E erreicht. Das Glykosylierungsmuster wurde nicht geändert. Insoweit dürfte die Wahrscheinlichkeit einer veränderten Immunogenität mit Bildung von Antikörpern gegen den therapeutischen Antikörper im Vergleich zu konventionellen Antikörperpräparaten nicht nennenswert erhöht sein.

Zum Thema Thrombozytopenie: Bislang gibt es keine Hinweise darauf, dass es bei längerer Anwendung des XmAb7195 zu einem ausgeprägten Abfall der Thrombozyten kommen kann. Ein harmloser, leichterer Abfall wurde in der laufenden Studie beobachtet, man kennt das Phänomen aber auch von Genentechs omalizumab. Dennoch habe ich diesen Punkt im Hinterkopf, weil ich immer nach potentiellen Mängeln suche ... und XmAb7195 ist bislang eben noch nicht über längere Zeiträume getestet worden.

Zur Frage nach dem bispezifischen Mab schreibe ich später etwas, wenn ich wieder online bin.

PS: Irgendwie leuchtet mir die aktuelle Kursentwicklung nicht ein. Der Xencor-Kurs scheint nun wenigstens (bei geringen Umsätzen) etwas zuzulegen, bei CytomX hingegen gibt der Kurs aktuell deutlich nach, obwohl beide Unternehmen gestern abend sehr Erfreuliches gemeldet haben. Keine Ahnung, was in den Investorenköpfen vor sich geht ...

Zur Immunogenität: Im Gegensatz zu anderen Unternehmen reicht bei Xencors Technik der Austausch weniger Aminosäuren im Fc-Fragment aus, um die gewünschte Wirkung zu erzielen. Bei MOR208 beispielsweise wurde die Zytotoxizität allein durch Austausch zweier Aminosäuren an Position S239D und I332E erreicht. Das Glykosylierungsmuster wurde nicht geändert. Insoweit dürfte die Wahrscheinlichkeit einer veränderten Immunogenität mit Bildung von Antikörpern gegen den therapeutischen Antikörper im Vergleich zu konventionellen Antikörperpräparaten nicht nennenswert erhöht sein.

Zum Thema Thrombozytopenie: Bislang gibt es keine Hinweise darauf, dass es bei längerer Anwendung des XmAb7195 zu einem ausgeprägten Abfall der Thrombozyten kommen kann. Ein harmloser, leichterer Abfall wurde in der laufenden Studie beobachtet, man kennt das Phänomen aber auch von Genentechs omalizumab. Dennoch habe ich diesen Punkt im Hinterkopf, weil ich immer nach potentiellen Mängeln suche ... und XmAb7195 ist bislang eben noch nicht über längere Zeiträume getestet worden.

Zur Frage nach dem bispezifischen Mab schreibe ich später etwas, wenn ich wieder online bin.

PS: Irgendwie leuchtet mir die aktuelle Kursentwicklung nicht ein. Der Xencor-Kurs scheint nun wenigstens (bei geringen Umsätzen) etwas zuzulegen, bei CytomX hingegen gibt der Kurs aktuell deutlich nach, obwohl beide Unternehmen gestern abend sehr Erfreuliches gemeldet haben. Keine Ahnung, was in den Investorenköpfen vor sich geht ...

Antwort auf Beitrag Nr.: 56.134.643 von Joschka Schröder am 08.11.17 18:27:24

Danke für deine bisherigen Antworten.

Für dein "PS" möchte ich dir gerne eine nicht-fundamentale Begründung liefern, die meinen langjährigen Beobachtungen nach sehr sehr häufig valide ist: Aktien, die in einem bestimmten Jahr im Plus sind werden gegen Jahresende weiter hochgekauft, auch wenn es fundamental keinen Grund dafür gibt. Aktien, die wie Xencor ein Jahres-Minus ausweisen haben es schwer zu drehen und scheinen oft bis zu Jahresende wie Blei liegenzubleiben. Der Grund ist, dass ein gewisses Tax-Loss-Selling und bei Funds auch ein gewisses Window Dressing eine Rolle spielt. Diese Aktien werden zu Jahresende einfach nicht angefasst, auch wenn sie fundamental aussichtsreich und ggfs. auch unterbewertet sind.

Zitat von Joschka Schröder: PS: Irgendwie leuchtet mir die aktuelle Kursentwicklung nicht ein. Der Xencor-Kurs scheint nun wenigstens (bei geringen Umsätzen) etwas zuzulegen, bei CytomX hingegen gibt der Kurs aktuell deutlich nach, obwohl beide Unternehmen gestern abend sehr Erfreuliches gemeldet haben. Keine Ahnung, was in den Investorenköpfen vor sich geht ...

Danke für deine bisherigen Antworten.

Für dein "PS" möchte ich dir gerne eine nicht-fundamentale Begründung liefern, die meinen langjährigen Beobachtungen nach sehr sehr häufig valide ist: Aktien, die in einem bestimmten Jahr im Plus sind werden gegen Jahresende weiter hochgekauft, auch wenn es fundamental keinen Grund dafür gibt. Aktien, die wie Xencor ein Jahres-Minus ausweisen haben es schwer zu drehen und scheinen oft bis zu Jahresende wie Blei liegenzubleiben. Der Grund ist, dass ein gewisses Tax-Loss-Selling und bei Funds auch ein gewisses Window Dressing eine Rolle spielt. Diese Aktien werden zu Jahresende einfach nicht angefasst, auch wenn sie fundamental aussichtsreich und ggfs. auch unterbewertet sind.

Antwort auf Beitrag Nr.: 56.134.937 von Ville7 am 08.11.17 18:53:59Ville, kurz noch zu Deiner letzten Frage. Der XmAb20717 bindet stabil nur an Zellen, die sowohl PD-1 als auch CTLA-4 exprimieren. XmAb20717 ist anders aufgebaut, als man dies von konventionellen bispezifischen Mabs gewohnt ist. Ich verlinke jetzt eine Posterpräsentation, die den XmAb20717 kurz und anschaulich beschreibt -> http://files.shareholder.com/downloads/AMDA-2B2V8N/0x0x91628…

PS: Ich habe heute weiter zugekauft.

PS: Ich habe heute weiter zugekauft.

Antwort auf Beitrag Nr.: 56.134.937 von Ville7 am 08.11.17 18:53:59Das konnte man Ende letztes Jahr bei IMGN sehr gut sehen.

Ich habe keine Zweifel, dass ALXN1210 der Soloris Nachfolger werden wird. Soloris = 3+Mrd USD in 2017, prognostiziert 5.6Mrd USD in 2020.

Mehr als dreifache Halbwertszeit als Soloris und ich könnte mir vorstellen, dass sie an Soloris nur eines verändert haben um den ALXN1210 zu erstellen. Dessen FC domain gegen die XTEND domain getauscht.

Und der Markt hat durch die vertraglich vereinbarte Verschwiegenheit noch gar noch geschnallt, dass XNCR da mit im Boot sitzt und Meilensteine und Tantiemen erhalten wird (leider keine Auskunft über die potentiellen Höhen).

Mehr als dreifache Halbwertszeit als Soloris und ich könnte mir vorstellen, dass sie an Soloris nur eines verändert haben um den ALXN1210 zu erstellen. Dessen FC domain gegen die XTEND domain getauscht.

Und der Markt hat durch die vertraglich vereinbarte Verschwiegenheit noch gar noch geschnallt, dass XNCR da mit im Boot sitzt und Meilensteine und Tantiemen erhalten wird (leider keine Auskunft über die potentiellen Höhen).

Antwort auf Beitrag Nr.: 56.137.601 von Ville7 am 09.11.17 06:29:53

Die Antwort steht im Eröffnungsbeitrag ("low single digits", s.u.). Meilensteine 66,5 Mio. USD.

Zitat von Ville7: Ich habe keine Zweifel, dass ALXN1210 der Soloris Nachfolger werden wird. Soloris = 3+Mrd USD in 2017, prognostiziert 5.6Mrd USD in 2020.

...

Und der Markt hat durch die vertraglich vereinbarte Verschwiegenheit noch gar noch geschnallt, dass XNCR da mit im Boot sitzt und Meilensteine und Tantiemen erhalten wird (leider keine Auskunft über die potentiellen Höhen).

Die Antwort steht im Eröffnungsbeitrag ("low single digits", s.u.). Meilensteine 66,5 Mio. USD.

Zitat von Joschka Schröder: Falls die P3-Phasen für ALXN12 erfolgreich verlaufen und es zur Zulassung kommen sollte, wird Xencor Tantiemen im niedrigen einstelligen Prozentbereich erhalten. Bei einem geschätzten Umsatz von ca. 4 Mrd. USD und einer Royalties-Rate von 2,5 % wären das 100 Mio. USD pro Jahr.

@ville

Das hört sich schlüssig an.

Ergänzen möchte ich jedoch, daß eculizumab/soliris Jahrestherapiekosten von 600.000 Dollar hat und amgen ein biosimilar herstellt, welches seinen Marktanteil finden wird.

Der Druck auf payers/Krankenkassen, gerade bei seltenen Krankheiten mit exorbitanten Kosten für die Allgemeinheit, sparsam zu handeln, wird neue Produkte, die ( nur) die convenience/Anwenderfreundlichkeit erhöhen, limitieren.

Das hört sich schlüssig an.

Ergänzen möchte ich jedoch, daß eculizumab/soliris Jahrestherapiekosten von 600.000 Dollar hat und amgen ein biosimilar herstellt, welches seinen Marktanteil finden wird.

Der Druck auf payers/Krankenkassen, gerade bei seltenen Krankheiten mit exorbitanten Kosten für die Allgemeinheit, sparsam zu handeln, wird neue Produkte, die ( nur) die convenience/Anwenderfreundlichkeit erhöhen, limitieren.

@Joschka: Danke für die Info. Wo bist du da bezüglich der finanziellen Details fündig geworden? Hatte nichts gefunden. Hab ich das im annual report übersehen?

@StefanR: Biosimilars haben bisher noch nicht sehr viel gerissen und die branded Produkte wurden dennoch meist vorgezogen. Ich kenne (noch) keine Bereiche wo Biosimilars den branded Produkten massiv das Wasser abgegraben haben. Aber vielleicht bin ich ja nicht gut genug informiert.

Natürlich kann sich das bei steigendem Druck der Payers noch ändern. Bezüglich der längerwirkenden Variante gebe ich dir Recht, da wird Alexion Probleme bekommen den aktuellen Preis je Verabreichung noch einmal zu verdreifachen bzw. die jährlichen Kosten auf diesem Niveau zu halten. Aber prinzipiell werdend die Ärzte die längerwirkende Variante bevorzugen. Beispiel hierfür aus einem anderen Bereich: Pegfilgrastim gegenüber Filgrastim.

@StefanR: Biosimilars haben bisher noch nicht sehr viel gerissen und die branded Produkte wurden dennoch meist vorgezogen. Ich kenne (noch) keine Bereiche wo Biosimilars den branded Produkten massiv das Wasser abgegraben haben. Aber vielleicht bin ich ja nicht gut genug informiert.

Natürlich kann sich das bei steigendem Druck der Payers noch ändern. Bezüglich der längerwirkenden Variante gebe ich dir Recht, da wird Alexion Probleme bekommen den aktuellen Preis je Verabreichung noch einmal zu verdreifachen bzw. die jährlichen Kosten auf diesem Niveau zu halten. Aber prinzipiell werdend die Ärzte die längerwirkende Variante bevorzugen. Beispiel hierfür aus einem anderen Bereich: Pegfilgrastim gegenüber Filgrastim.

Antwort auf Beitrag Nr.: 56.138.663 von Ville7 am 09.11.17 08:57:07Ich glaube, das war ein SEC-file zum Lizenzvertrag (Jahr 2013?), habe die genaue Quelle in meiner Datenbank aber leider nicht notiert.

Antwort auf Beitrag Nr.: 56.138.891 von Joschka Schröder am 09.11.17 09:11:09Danke, ich habs (war im annual report und ich habs überlesen):

Under the agreement, we received an upfront payment of $3.0 million. Alexion is also required to pay an annual maintenance fee of $0.5 million during the research term of the agreement and $1.0 million during any extension of the research term. In addition, if certain development, regulatory and commercial milestones are achieved, we are eligible to receive up to $66.5 million for the first product to achieve such milestones on a target‑by‑target basis. If licensed products are successfully commercialized, we are also entitled to receive royalties based on a percentage of net sales of such products sold by Alexion, its affiliates or its sub licensees, which percentage is in the low single digits. Alexion’s royalty obligations continue on a product‑by‑product and country‑by‑ country basis until the expiration of the last‑to‑expire valid claim in a licensed patent covering the applicable product in such country.

Under the agreement, we received an upfront payment of $3.0 million. Alexion is also required to pay an annual maintenance fee of $0.5 million during the research term of the agreement and $1.0 million during any extension of the research term. In addition, if certain development, regulatory and commercial milestones are achieved, we are eligible to receive up to $66.5 million for the first product to achieve such milestones on a target‑by‑target basis. If licensed products are successfully commercialized, we are also entitled to receive royalties based on a percentage of net sales of such products sold by Alexion, its affiliates or its sub licensees, which percentage is in the low single digits. Alexion’s royalty obligations continue on a product‑by‑product and country‑by‑ country basis until the expiration of the last‑to‑expire valid claim in a licensed patent covering the applicable product in such country.

Antwort auf Beitrag Nr.: 56.138.891 von Joschka Schröder am 09.11.17 09:11:09Habe noch mal schnell nachgesehen. Z.B. findest Du die Angaben auch auf S.99 im Geschäftsbericht 2013 -> http://investors.xencor.com/secfiling.cfm?filingid=1047469-1…

" In addition, if certain development, regulatory and commercial milestones are achieved, we are eligible to receive up to $66.5 million for the first product to achieve such milestones on a target-by-target basis. If licensed products are successfully commercialized, we are also entitled to receive royalties based on a percentage of net sales of such products sold by Alexion, its affiliates or its sublicensees, which percentage is in the low single digits. "

" In addition, if certain development, regulatory and commercial milestones are achieved, we are eligible to receive up to $66.5 million for the first product to achieve such milestones on a target-by-target basis. If licensed products are successfully commercialized, we are also entitled to receive royalties based on a percentage of net sales of such products sold by Alexion, its affiliates or its sublicensees, which percentage is in the low single digits. "

@ville

Zwar etwas überzeichnet, da Tenderverhandlung durch norwegischen Gesundheitsfonds:

90% Anteil infliximab biosimilar in Vergleich zu remicade.

Weiterhin die Epo-Biosimilars in Europa beherrschen gegenüber den verschiedenen Originalia den Markt.

Filgrastim als kurzwirksames Moleül in Europa ebenfalls.

Peg-Filgrastim Aufrollprozeß in den Anfängen.

Enbrel in EU steht massiv unter Druck (Benepali et al)

Remicade US hat 2 vertriebsfähige (celltrion/samsungbioepis Produzenten) bekommen.

Du hast recht, die Moment-Aufnahme (insbesondere in USA) ist bei den mabs eine andere, das muß jedoch nichts heißen.

Biosimilars sind ein gamechanger für aus dem Patent gefallene Biotechnologika und deren Biobetters.

Zwar etwas überzeichnet, da Tenderverhandlung durch norwegischen Gesundheitsfonds:

90% Anteil infliximab biosimilar in Vergleich zu remicade.

Weiterhin die Epo-Biosimilars in Europa beherrschen gegenüber den verschiedenen Originalia den Markt.

Filgrastim als kurzwirksames Moleül in Europa ebenfalls.

Peg-Filgrastim Aufrollprozeß in den Anfängen.

Enbrel in EU steht massiv unter Druck (Benepali et al)

Remicade US hat 2 vertriebsfähige (celltrion/samsungbioepis Produzenten) bekommen.

Du hast recht, die Moment-Aufnahme (insbesondere in USA) ist bei den mabs eine andere, das muß jedoch nichts heißen.

Biosimilars sind ein gamechanger für aus dem Patent gefallene Biotechnologika und deren Biobetters.

freut mich dass hier mehr leute auf XNCR aufmerksam werden. bin selber seit ca. EUR 9 dabei, hab allerdings knapp die hälfte vor ein paar monaten schon wieder geschmissen.... wenn ich mir eure beiträge so lese, dann denk ich vielleicht muss ich gleich wieder nachkaufen...!

bin dazumals über den MOR/XNCR-deal darauf aufmerksam geworden, und dann gibt's natürlich auch diesen hammer NOV-deal.

schätze u.a. auch XNCR als sehr spannende aktie für die nächsten jahre ein. der allgemeine markt wird allerdings einiges mitzusprechen haben...

jedenfalls alles gute allen hier mit dem investment.

PS: bin nicht sehr dicht an XNCR dran, aber neu war für mich die info "Xencor is seeking a development partner for XmAb7195"; denke das hat man vorher noch nicht so veröffentlicht.

bin dazumals über den MOR/XNCR-deal darauf aufmerksam geworden, und dann gibt's natürlich auch diesen hammer NOV-deal.