HelloFresh nach Börsengang (Seite 55)

eröffnet am 02.11.17 11:29:16 von

neuester Beitrag 24.04.24 15:00:11 von

neuester Beitrag 24.04.24 15:00:11 von

Beiträge: 10.731

ID: 1.266.065

ID: 1.266.065

Aufrufe heute: 585

Gesamt: 561.338

Gesamt: 561.338

Aktive User: 0

ISIN: DE000A161408 · WKN: A16140 · Symbol: HFG

6,7480

EUR

-1,58 %

-0,1080 EUR

Letzter Kurs 18:02:32 Tradegate

Neuigkeiten

| HelloFresh Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

11:12 Uhr · BörsenNEWS.de |

23.04.24 · Sharedeals |

21.04.24 · wO Chartvergleich |

Werte aus der Branche Einzelhandel

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,3500 | +27,00 | |

| 7,4400 | +24,00 | |

| 6,0900 | +21,07 | |

| 0,6800 | +15,25 | |

| 4,2200 | +9,90 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,500 | -9,75 | |

| 20,910 | -12,98 | |

| 1,2000 | -13,04 | |

| 0,9825 | -13,82 | |

| 47,56 | -58,74 |

Beitrag zu dieser Diskussion schreiben

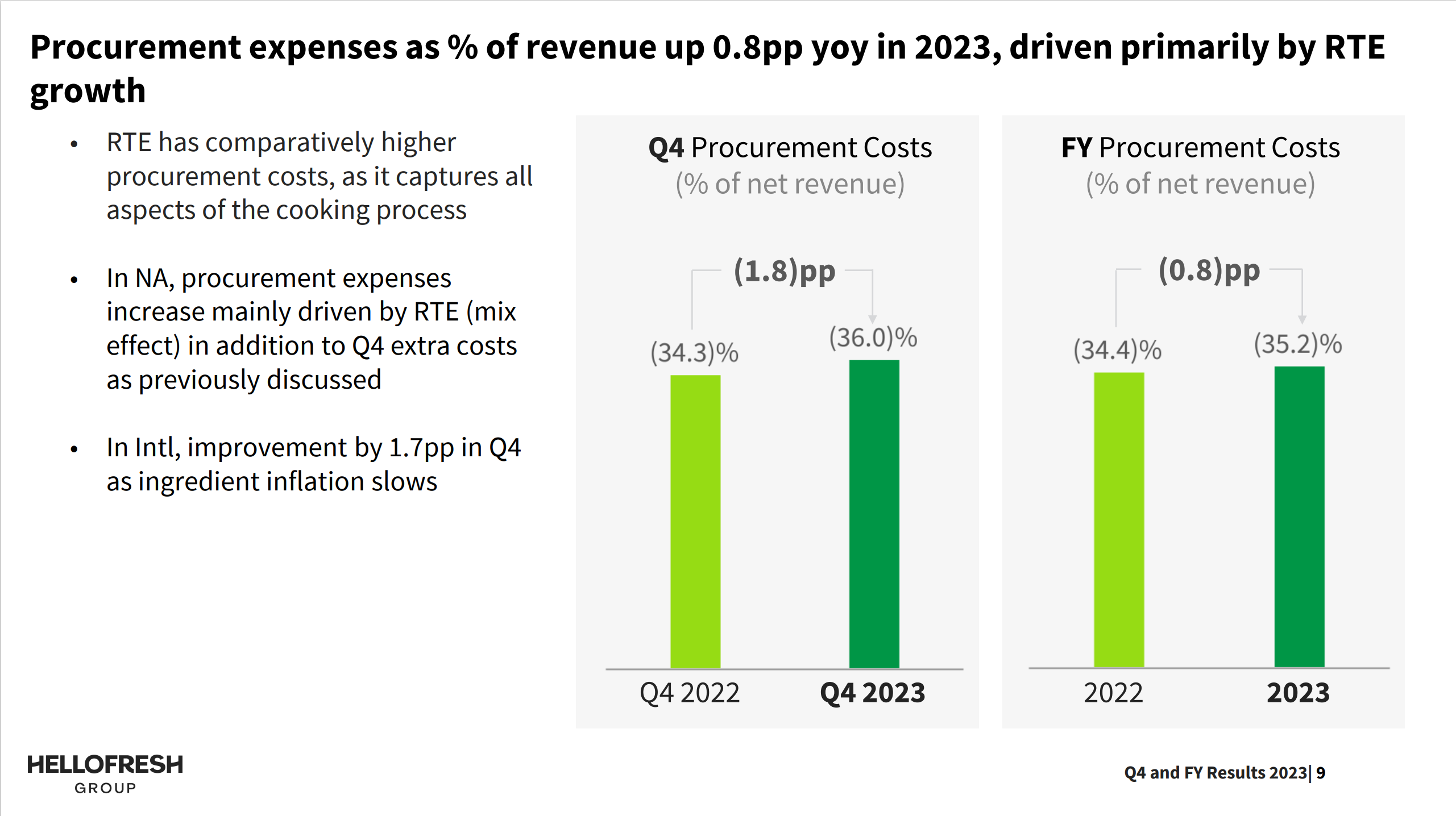

Antwort auf Beitrag Nr.: 75.459.846 von Chaecka am 15.03.24 10:29:11Das denkt sich HF aber nicht aus, sondern sind eben Accounting Standards.

Procurement ist ja eigentlich der Wareneinsatz, da macht es ja Sinn die nötigen Schritte um die Ware (RTE) herzustellen hinzuzurechnen.

Die Rohmarge ist ja Umsatz minus Wareneinsatz des verkauften Produkts.

das Zubereiten ist ja keine Logistikleistung, auch wenn Küche und FC bei RTE ja quasi im gleichen Gebäude sind.

Procurement ist ja eigentlich der Wareneinsatz, da macht es ja Sinn die nötigen Schritte um die Ware (RTE) herzustellen hinzuzurechnen.

Die Rohmarge ist ja Umsatz minus Wareneinsatz des verkauften Produkts.

das Zubereiten ist ja keine Logistikleistung, auch wenn Küche und FC bei RTE ja quasi im gleichen Gebäude sind.

Antwort auf Beitrag Nr.: 75.459.345 von Profitjaegerx7x am 15.03.24 09:38:14laut Richter ist das RTE Business 2023 um ca. 60% gewachsen. Steht glaube ich nirgends, aber wurde im Call bei Minute 30 erwähnt.

Antwort auf Beitrag Nr.: 75.459.807 von TheAnalyst02 am 15.03.24 10:23:11Danke, interessant.

Passt für mich überhaupt nicht in die Systematik. In "Procurement" war bisher nur der Wareneinkauf.

Wie ich sagte: Es wird zunehmend intransparent hier.

Passt für mich überhaupt nicht in die Systematik. In "Procurement" war bisher nur der Wareneinkauf.

Wie ich sagte: Es wird zunehmend intransparent hier.

Antwort auf Beitrag Nr.: 75.459.471 von Chaecka am 15.03.24 09:49:54Neben den von Profit genannten Gründen gibt es für den absoluten Rückgang auch noch die Erklärung von - 2,5 Prozent weniger Mahlzeiten.

Antwort auf Beitrag Nr.: 75.459.471 von Chaecka am 15.03.24 09:49:54Die gesamten Kosten für das Zubereiten der Mahlzeiten sind in der Procurement Kategorie enthalten:

Trading Spotlight

Ohne jetzt im Detail reingeschaut zu haben denke ich, dass 2023 im Fulfillment Bereich Einsparungen möglich waren. Die Dieselpreise haben sich entspannt, der Wettbewerb war 2022 stark angespannt. Zudem ist ja der Warenkorb gestiegen, was die teilweisen "fixen" Kosten pro Paket (wie z.B. Last Mile) reduziert (in % vom Umsatz).

Mein Arbeitgeber konnte 2023 auch die Logistikostenquote deutlich reduzieren.

Mein Arbeitgeber konnte 2023 auch die Logistikostenquote deutlich reduzieren.

Was für mich nicht passt:

Wenn HF in 2023 20% Umsatz mit RTE gemacht hat und das Zubereiten der Mahlzeiten viel aufwändiger ist als die reine Kommissionierung im Mealkit-Bereich: warum sehen wir dann einen (absoluten und) relativen Kostenrückgang im Fulfillmentbereich?

Die genannten Kosten müssten doch dort hineinfliessen und die relativen Kosten (im Verhältnis zum Umsatz) erhöhen. Wir sehen aber eine Reduktion.

Hat jemand dafür eine Erklärung?

Wenn HF in 2023 20% Umsatz mit RTE gemacht hat und das Zubereiten der Mahlzeiten viel aufwändiger ist als die reine Kommissionierung im Mealkit-Bereich: warum sehen wir dann einen (absoluten und) relativen Kostenrückgang im Fulfillmentbereich?

Die genannten Kosten müssten doch dort hineinfliessen und die relativen Kosten (im Verhältnis zum Umsatz) erhöhen. Wir sehen aber eine Reduktion.

Hat jemand dafür eine Erklärung?

Antwort auf Beitrag Nr.: 75.459.174 von Chaecka am 15.03.24 09:23:08Wenn ich nich recht erinnere, dann betrug das RTE Wachstum ca. 70%, stimmt das oder hat jemand eine andere Annahme?

Der Umsatz des Kochboxen Segment wäre dann (ohne die other bets, also in Realität etwas mehr) um 8,5% gesunken. vermutlich eher -10% in Realität.

Ohne Berücksichtigung der Other bets wäre der Margeneffekt aus dem veränderten Sales Mix bei -0,4%p gelegen. Ich glaube der tatsächliche Margenrückgang liegt auch genau bei den -0,4%p.

Da die Other bets auch überproportional wachsen und ein noch größeres Margendelta aufweisen, ist der tatsächliche Mix Effekt npch etwa shöher, vermutlich 0,5%p.

Der Umsatz des Kochboxen Segment wäre dann (ohne die other bets, also in Realität etwas mehr) um 8,5% gesunken. vermutlich eher -10% in Realität.

Ohne Berücksichtigung der Other bets wäre der Margeneffekt aus dem veränderten Sales Mix bei -0,4%p gelegen. Ich glaube der tatsächliche Margenrückgang liegt auch genau bei den -0,4%p.

Da die Other bets auch überproportional wachsen und ein noch größeres Margendelta aufweisen, ist der tatsächliche Mix Effekt npch etwa shöher, vermutlich 0,5%p.

Antwort auf Beitrag Nr.: 75.459.174 von Chaecka am 15.03.24 09:23:08Ja. Wurde ja auch so kommuniziert das RTE aufwendiger ist. 1,4 Mrd. in 2023. Es wird mit 50% Growth YoY gerechnet wären dann knapp 2,1 Mrd nur RTE. AEBITDA Marge 4% Skalierungseffekte greifen dann später. Dazu wurde auch die Frage nach dem "high-Revenue low margin" Konzept komplett abgeblockt. Das Management will also definitiv die Margen steigern. Frage vom Herrn Woods wurde auch deutlich kälter beantwortet als die anderen frei nach dem Motto "guck doch selbst und am Ende schreibst du eh was du willst"

In Summe ein deutlich besserer Call als der von letzter Woche. Schauen wir mal ob die Selbstkritik Früchte trägt. Die eigentlichen Kennzahlen waren ja schon alle bekannt daher nichts neues.

Einziges Manko meine Frage an IR nach einem Capital Market Day wurde (noch) nicht beantwortet.

In Summe ein deutlich besserer Call als der von letzter Woche. Schauen wir mal ob die Selbstkritik Früchte trägt. Die eigentlichen Kennzahlen waren ja schon alle bekannt daher nichts neues.

Einziges Manko meine Frage an IR nach einem Capital Market Day wurde (noch) nicht beantwortet.

2023

Das RTE-Geschäft trug 1,4 Mrd. Euro zum Umsatz bei. Nachdem der Umsatz nahezu konstant blieb, gehe ich deswegen von einem Umsatzrückgang des Kochboxengeschäfts (mealkits) in gleicher Höhe aus.Es wird intransparent, weil die Berichterstattung (noch) nicht die beiden Segmente getrennt ausweist. Ich stelle es mir sehr viel aufwändiger vor, die Zutaten für ein Essen vorzubereiten, das Essen zuzubereiten, zu vakuumieren, zu kühlen als einfach eine Paprika und ein Stück Huhn in einen Karton zu legen. Zur Marge des RTE-Geschäfts habe ich keine Aussage gefunden.

Bei einem Umsatzanteil von nur noch ca. 80% des Kochboxengeschäfts nimmt leider auch die Aussagekraft der Ergebnistabellen ab. Ich zeige sie aber trotzdem noch einmal. Die hohen Marketingkosten werden mit der Einführung des RTE-Geschäfts begründet. Dennoch sind 1,4 Mrd. Euro ein Brett!

11:12 Uhr · BörsenNEWS.de · BASF |

23.04.24 · Sharedeals · HelloFresh |

21.04.24 · wO Chartvergleich · ATOSS Software |

19.04.24 · wO Newsflash · American Express |

18.04.24 · wO Newsflash · American Express |

18.04.24 · dpa-AFX · MDAX |

14.04.24 · wO Chartvergleich · Carl Zeiss Meditec |

12.04.24 · Sharedeals · HelloFresh |

09.04.24 · wO Newsflash · American Express |

09.04.24 · dpa-AFX · HelloFresh |